Taille et parts du marché des ciments dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

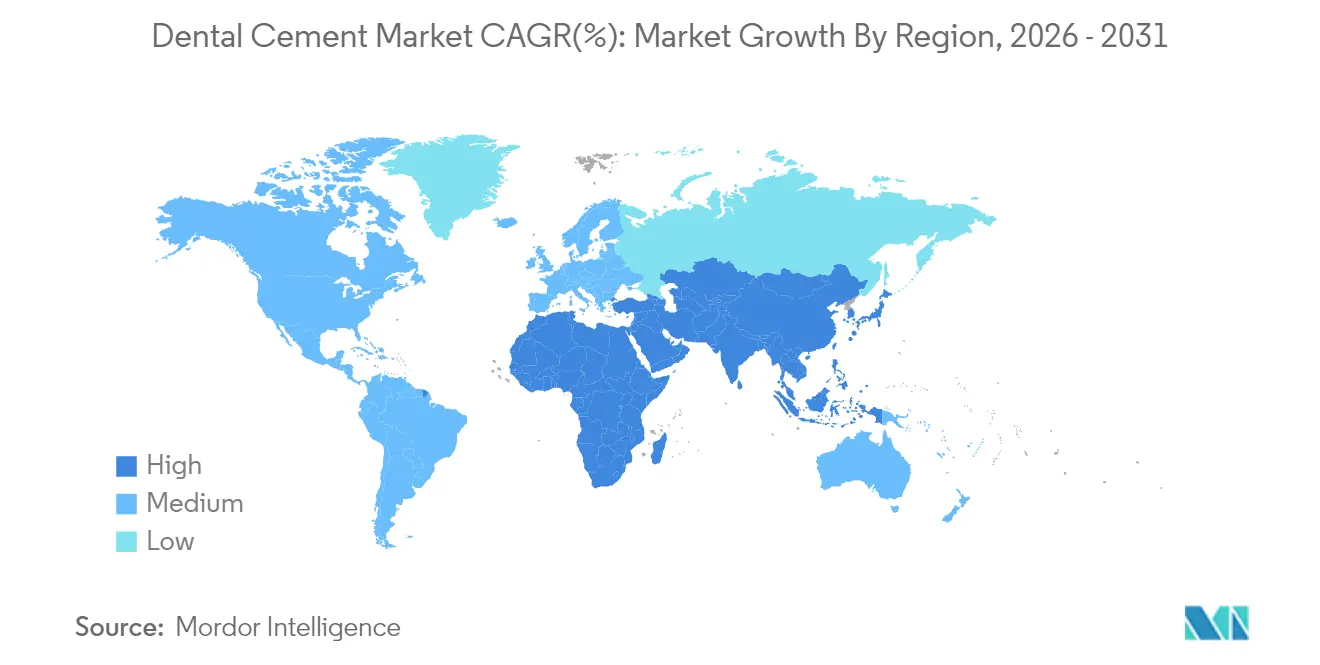

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ciments dentaires par Mordor Intelligence

La taille du marché des ciments dentaires en 2026 est estimée à 1,63 milliard USD, en hausse par rapport à la valeur de 2025 de 1,54 milliard USD, avec des projections pour 2031 indiquant 2,14 milliards USD, progressant à un CAGR de 5,62 % sur la période 2026-2031. Cette dynamique découle d'une convergence de pressions démographiques, de volumes de procédures en hausse et de progrès technologiques dans les formulations bio-actives et nano-hybrides qui améliorent la longévité et l'esthétique. L'interdiction du mercure amalgame par l'Union européenne, entrée en vigueur en janvier 2025, a déclenché une substitution rapide vers des ciments sans mercure libérant du fluor, et une législation similaire se propage dans d'autres régions. Les flux de travail numériques en CAD/FAO et en impression 3D continuent d'élargir les indications pour les systèmes de ciments avancés, tandis que l'intelligence artificielle affine la sélection des matériaux et les protocoles de mise en place. Les frictions dans la chaîne d'approvisionnement en monomères spéciaux et en charges de terres rares constituent un frein, mais les fabricants disposant d'un approvisionnement diversifié et de dossiers réglementaires validés maintiennent leur pouvoir de fixation des prix dans les segments premium.

Principaux enseignements du rapport

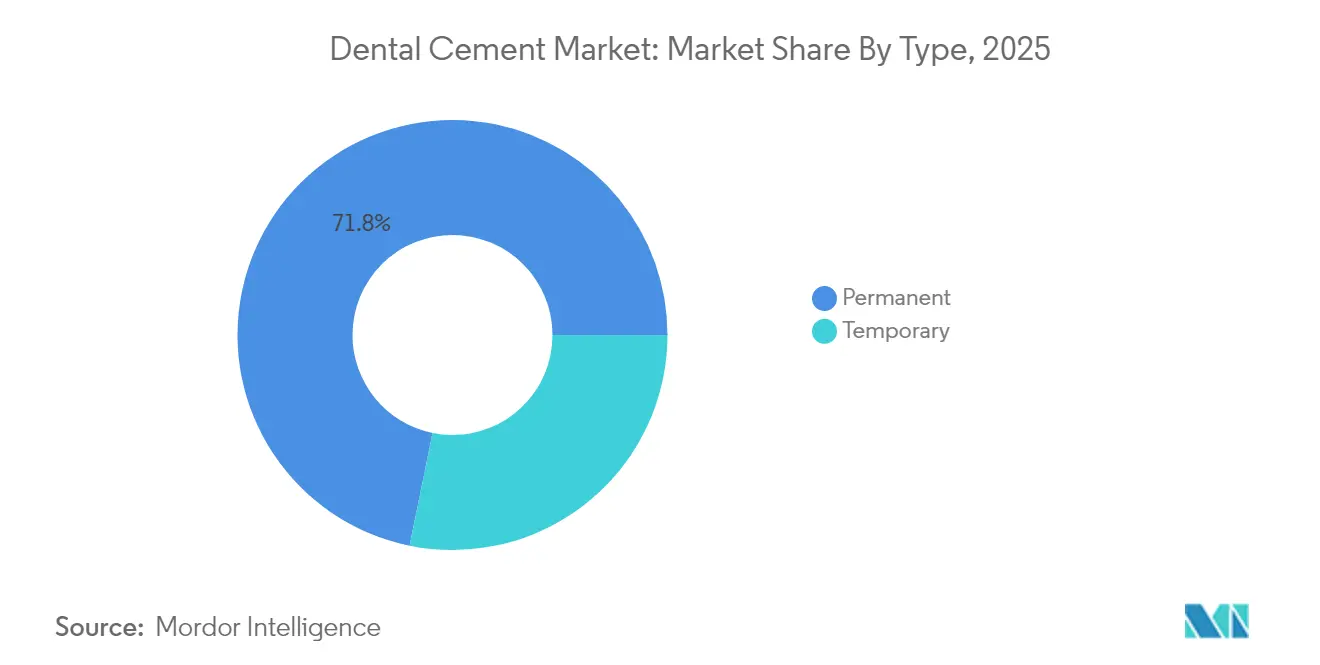

- Par type, les ciments permanents ont dominé avec 71,80 % des parts du marché des ciments dentaires en 2025, tandis que les ciments temporaires devraient progresser à un CAGR de 6,15 % jusqu'en 2031.

- Par matériau, le verre ionomère a capté 31,05 % des parts de revenus en 2025 ; les ciments à base de résine bio-active devraient se développer à un CAGR de 6,95 % jusqu'en 2031.

- Par application, les restaurations ont représenté 38,90 % de la taille du marché des ciments dentaires en 2025 ; les applications de pansements chirurgicaux affichent la croissance la plus rapide avec un CAGR de 7,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 39,05 % des parts du marché des ciments dentaires en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 6,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ciments dentaires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des caries dentaires et de l'édentulisme | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Augmentation des volumes de procédures orthodontiques et prothétiques | +1.0% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la dentisterie cosmétique et esthétique | +0.8% | Amérique du Nord et Europe, émergence dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des restaurateurs sans mercure libérant du fluor | +1.5% | Europe immédiate, Amérique du Nord en suiveur, adoption mondiale | Court terme (≤ 2 ans) |

| Émergence rapide des technologies de ciments bio-actifs et nano-hybrides | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des caries dentaires et de l'édentulisme

Les caries dentaires non traitées ont touché près de 3,5 milliards de personnes en 2024, établissant une charge clinique persistante qui soutient le marché des ciments dentaires. Le vieillissement démographique élève les taux d'édentulisme et accroît la demande de solutions prothétiques durables reposant sur des ciments permanents à haute résistance. Le fardeau économique mondial — 387 milliards USD en coûts directs et 323 milliards USD en coûts indirects — renforce la nécessité de ciments qui minimisent les cycles de retraitement. Les fabricants qui démontrent une bio-activité, une libération de fluor et des flux de travail simplifiés renforcent l'adoption parmi les prestataires sensibles aux coûts au sein du marché des ciments dentaires.

Augmentation des volumes de procédures orthodontiques et prothétiques

Des enquêtes indiquent que 20,6 % des jeunes adultes envisagent de recourir à une thérapie par aligneurs, intensifiant la demande de ciments compatibles avec les brackets céramiques et les attachements pour aligneurs transparents. La prothétique se développe à mesure que la CAD/FAO et l'impression 3D réduisent le temps de fauteuil et élèvent l'esthétique, entraînant un besoin de ciments capables de se lier à la zircone, au disilicate de lithium et aux céramiques infiltrées de polymères. L'intégration de la robotique et de l'intelligence artificielle en prothétique relève les critères de performance en matière de résistance à la liaison et d'intégrité marginale. Ces facteurs renforcent les trajectoires de demande à long terme sur le marché des ciments dentaires.

Croissance de la dentisterie cosmétique et esthétique

La visibilité sur les réseaux sociaux et la communication à distance motivent les traitements cosmétiques électifs, élargissant les volumes de restauration qui dépendent de ciments stables en couleur et translucides. La numérisation intra-orale et l'impression 3D permettent des restaurations indirectes en une seule visite, catalysant l'adoption de ciments à double polymérisation et à faible retrait avec un nettoyage simplifié. Les organisations de services dentaires, qui devraient représenter 39 % des cabinets américains d'ici 2026, standardisent les achats et favorisent les fournisseurs offrant des performances constantes sur plusieurs sites. Les composites à remplissage en masse nécessitent des agents de scellement complémentaires résistant à la décoloration marginale ; les ciments bio-actifs universels comblent cette lacune et élèvent la différenciation de marque au sein du marché des ciments dentaires.

Pression réglementaire en faveur des restaurateurs sans mercure libérant du fluor

L'interdiction de l'UE élimine environ 40 tonnes de mercure dentaire par an, obligeant les cliniciens à migrer vers des ciments biocompatibles avec une libération de fluor démontrable[1]Source : Commission européenne, « Le règlement révisé sur le mercure entre en vigueur », environment.ec.europa.eu. La Convention de Minamata étend la pression à l'échelle mondiale à mesure que les régulateurs examinent les alternatives à l'amalgame. Les ciments en verre ionomère et en verre ionomère modifié par résine sont susceptibles d'en bénéficier grâce à leur adhésion chimique et à leurs propriétés antimicrobiennes. Les fabricants qui accélèrent le développement de matrices intelligentes libérant des ions acquièrent un avantage de premier entrant sur le marché des ciments dentaires.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte sensibilité aux prix parmi les petites cliniques dentaires | -0.7% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Validations de performance strictes ISO 4049 et FDA 510(k) | -0.5% | Exigences de conformité réglementaire mondiales | Long terme (≥ 4 ans) |

| Pénurie dans la chaîne d'approvisionnement en monomères spéciaux et charges de terres rares | -0.6% | Mondial, avec des dépendances fournisseurs concentrées | Court terme (≤ 2 ans) |

| Contrôle environnemental sur l'élimination de l'eugénol et du Bis-GMA | -0.3% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix parmi les petites cliniques dentaires

Quatre-vingt-quinze pour cent des cabinets indépendants ont signalé des coûts d'approvisionnement plus élevés en 2024, tandis que les salaires des hygiénistes ont augmenté de 26,6 % entre 2018 et 2023, érodant les marges. Ces cliniques substituent souvent les ciments bio-actifs premium par des alternatives moins coûteuses, ralentissant la pénétration dans les régions à élasticité-prix élevée. Les plafonds de remboursement des assurances exacerbent les compromis d'approvisionnement, incitant les cabinets à évaluer le coût total des soins lors de la sélection des systèmes de ciments. Dans les marchés émergents, cette dynamique limite la croissance des volumes pour les formulations avancées, modérant l'expansion globale sur le marché des ciments dentaires.

Validations de performance strictes ISO 4049 et FDA 510(k)

La conformité aux normes ISO 4049, ANSI/ADA et aux orientations élargies de la FDA prolonge les délais de développement des produits et augmente les dépenses de validation[2]Source : U.S. Food and Drug Administration, « Dispositifs de résine composite dentaire et lampes à polymériser dentaires — Soumissions de notification préalable à la commercialisation (510(k)) », federalregister.gov. La voie basée sur la sécurité et les performances exige toujours une équivalence substantielle, favorisant les marques établies disposant de vastes ensembles de données cliniques. Les innovateurs de plus petite taille se heurtent à des contraintes de financement et de ressources, limitant le pipeline de nouveaux matériaux entrant sur le marché des ciments dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance des ciments permanents assure la stabilité du marché

Les produits permanents ont représenté 71,80 % des parts du marché des ciments dentaires en 2025, ancrant les revenus globaux en raison de leur rôle dans les couronnes définitives, les bridges et les restaurations implantaires. Des formulations bio-actives améliorées telles que ACTIVA BioACTIVE libèrent des ions de fluor, de calcium et de phosphate, favorisant la reminéralisation et atténuant le risque de caries secondaires. Les chimies auto-adhésives universelles simplifient les flux de travail cliniques en éliminant les apprêts séparés, réduisant le temps de fauteuil pour les cabinets à fort volume.

Les ciments temporaires, bien que moins importants en termes de revenus, devraient se développer à un CAGR de 6,15 % à mesure que les cas d'implants multi-étapes et les réhabilitations complexes se multiplient. La demande est également soutenue par l'essor des flux de travail CAD/FAO en une seule séance qui utilisent des restaurations temporaires pour la vérification occlusale avant la mise en place finale. Les innovations dans les ciments temporaires renforcés par résine sans eugénol améliorent la stabilité sans compromettre la récupérabilité, améliorant l'expérience du patient et l'efficacité du cabinet au sein du marché des ciments dentaires.

Par matériau : le leadership du verre ionomère face au défi bio-actif

Le verre ionomère a maintenu un leadership de revenus de 31,05 % en 2025 grâce à son adhésion chimique et à sa libération soutenue de fluor qui soutient la prévention des caries. Des additifs à réponse intelligente adaptent désormais la libération d'ions aux fluctuations du pH, prolongeant les bénéfices préventifs.

Les ciments à base de résine bio-active enregistrent le CAGR le plus rapide à 6,95 %, combinant une résistance à la flexion élevée avec l'esthétique exigée dans les restaurations antérieures. L'incorporation de nanocharges réduit le retrait de polymérisation et améliore la translucidité, s'alignant sur les tendances de la dentisterie cosmétique. L'oxyde de zinc eugénol et le phosphate de zinc restent utilisés pour la protection pulpaire et les usages spéciaux, tandis que la recherche sur le phosphate de zinc enrichi en laitier phosphorique vise à améliorer les propriétés mécaniques à un coût compétitif. Les formulations émergentes à base de silicate de calcium et les nano-hybrides élargissent la palette de matériaux et intensifient la concurrence sur le marché des ciments dentaires.

Par application : le segment des restaurations ancre la croissance du marché

Les restaurations ont représenté 38,90 % des revenus de 2025, reflétant la dépendance aux ciments pour les prothèses fixes indirectes et les inlays/onlays. Les ciments à double polymérisation et à faible épaisseur de film améliorent l'adaptation marginale pour les restaurations CAD/FAO et étendent les indications aux cas postérieurs porteurs de charge. Les systèmes adhésifs universels tels que G-CEM ONE se lient au métal, à la zircone et au disilicate de lithium sans apprêts séparés, soutenant des flux de travail numériques rationalisés.

Les applications de pansements chirurgicaux progressent à un CAGR de 7,65 % grâce aux ciments bio-actifs appliqués dans les chirurgies endodontiques et parodontales. Les matériaux à base de silicate de calcium offrent des propriétés d'étanchéité et de régénération, élargissant l'utilisation des ciments au-delà du scellement traditionnel. Le scellement et le collage progressent de concert avec la prolifération de la zircone à haute translucidité, tandis que la protection pulpaire reste stable mais bénéficie des améliorations biocéramiques qui améliorent les résultats de la thérapie pulpaire vitale sur le marché des ciments dentaires.

Analyse géographique

L'Amérique du Nord a dominé avec 39,05 % des parts du marché des ciments dentaires en 2025, soutenue par une infrastructure dentaire avancée, une forte pénétration des assurances et une adoption généralisée de la dentisterie numérique. L'expansion des organisations de services dentaires standardise les protocoles d'approvisionnement et accélère l'adoption des systèmes bio-actifs premium. La clarté réglementaire fournie par les voies FDA 510(k), malgré une rigueur accrue, encourage les lancements commerciaux précoces, notamment pour les produits adhésifs universels et à double polymérisation.

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,90 %, portée par la croissance des classes moyennes et des campagnes de sensibilisation accrues. L'Inde accueille environ 65 000 cliniques dentaires et un écosystème dentaire de 1,7 milliard USD, stimulant la demande de matériaux de restauration qui équilibrent performance et accessibilité financière. L'urbanisation rapide de la Chine augmente les volumes de procédures de restauration, tandis que le Japon et la Corée du Sud contribuent par l'innovation en matériaux avancés et le soutien des assurances pour les soins gériatriques. Néanmoins, la sensibilité aux prix impose des stratégies de portefeuille à plusieurs niveaux à mesure que les cliniques évaluent les caractéristiques premium par rapport aux contraintes budgétaires sur le marché des ciments dentaires.

L'Europe fait face à des défis immédiats de transition des matériaux à la suite de l'interdiction du mercure amalgame de janvier 2025, entraînant une adoption accélérée de ciments sans mercure libérant du fluor. L'Allemagne, la France et le Royaume-Uni sont en tête de la demande grâce à des programmes de formation prothétique solides et à la préférence des consommateurs pour les traitements esthétiques. L'harmonisation réglementaire via les normes ISO 106 en dentisterie élève les seuils de qualité des produits, favorisant les fabricants disposant de données documentées sur la biocompatibilité et les données cliniques à long terme.

Paysage réglementaire

Les ciments dentaires sont principalement réglementés en tant que dispositifs médicaux, de nombreux produits étant homologués via les voies de la Classe II aux États-Unis en vertu du 21 CFR Part 872 (y compris des classifications de ciments dentaires telles que le 21 CFR 872.3275). La justification des performances et de la sécurité s'aligne généralement sur des normes de consensus reconnues par la FDA, notamment la norme ISO 9917-1 pour les ciments dentaires à base aqueuse (acide-base), ainsi que sur des normes associées telles que l'ISO 3107 pour les ciments à l'oxyde de zinc-eugénol et l'ISO 10993 pour l'évaluation biologique.

Les récents changements de conformité ajoutent de la complexité pour les produits intégrant des agents médicamenteux et pouvant être traités comme des produits combinés en vertu du 21 CFR Part 3, où les interactions de surveillance impliquent le Bureau des produits combinés de la FDA. En juin 2025, la FDA a publié un projet de directive sur les exigences relatives à l'identifiant unique des dispositifs (UDI) pour les produits combinés comportant des éléments constitutifs de dispositifs, renforçant les exigences en matière d'étiquetage et de traçabilité pour les systèmes de ciment associant des éléments de dispositif et de médicament/produit biologique à travers les chaînes d'approvisionnement mondiales.

Analyse de la chaîne de valeur

La chaîne de valeur du ciment dentaire commence par des intrants amont tels que les monomères spécialisés, les poudres de verre, les additifs métalliques et les charges, suivis par le compoundage et un traitement de haute précision pour répondre aux spécifications d'épaisseur de film et de maniabilité, y compris un contrôle strict de la taille des particules pour permettre une faible épaisseur de film adaptée au scellement. La fabrication se poursuit ensuite par des formats de conditionnement (poudre-liquide, pâte-pâte, seringues à double cartouche) et des tests en cours de production et de libération approfondis par rapport à des normes telles que l'ISO 9917-1 et des normes de consensus reconnues par la FDA, appuyés par une évaluation de la biocompatibilité selon l'ISO 10993 et les exigences régionales en matière de systèmes qualité.

En aval, des producteurs tels que 3M (désormais avec Solventum positionné autour de la gamme RelyX), Dentsply Sirona, Ivoclar, GC Corporation et Kuraray Noritake fournissent les distributeurs dentaires et, de plus en plus, les canaux d'approvisionnement des organisations de services dentaires (DSO), qui privilégient la cohérence et la compatibilité des flux de travail. Des frictions persistent dans la chaîne d'approvisionnement autour des monomères spécialisés et des charges à base de terres rares ou avancées, faisant de la qualification des fournisseurs, de la logistique à humidité contrôlée et de la préparation documentaire des facteurs de différenciation importants pour les fabricants desservant des portefeuilles multi-pays dans des cadres tels que le Règlement européen sur les dispositifs médicaux (MDR 2017/745).

Paysage concurrentiel

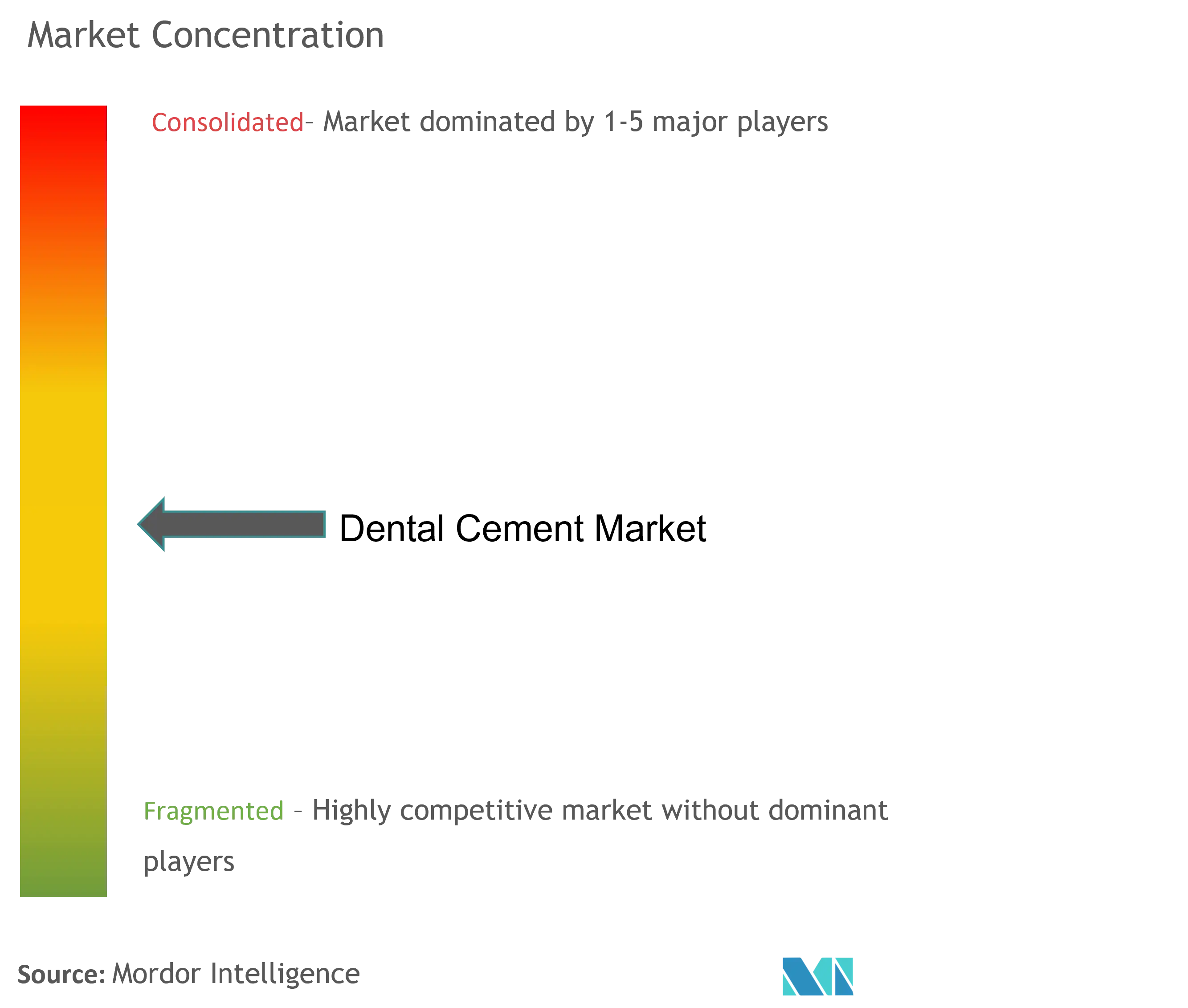

Le marché des ciments dentaires est modérément concentré, les acteurs établis s'appuyant sur des portefeuilles de brevets, une validation clinique et une distribution mondiale. La scission de Solventum de 3M positionne la franchise RelyX pour un investissement ciblé et des cycles de produits agiles. La division Essential Dental Solutions de Dentsply Sirona priorise les ciments à base de résine universels au sein de son écosystème de flux de travail restaurateur, soutenu par les programmes éducatifs DS Academy. GC Corporation capitalise sur la technologie Smart Response Ion pour défendre son leadership dans les hybrides verre ionomère, tandis que des marques régionales telles que Kuraray Noritake et Ivoclar se concentrent sur des systèmes de ciments à haute translucidité pour les céramiques esthétiques.

Les alliances stratégiques étendent la portée, illustrées par la collaboration Young Specialties–BISCO–Torch Dental pour rationaliser les achats pour les cabinets multi-sites. L'activité des fonds de capital-investissement a dépassé 9 milliards USD en 2024, finançant des ajouts de portefeuille dans les technologies bio-actives et nano-hybrides. La résilience de la chaîne d'approvisionnement, notamment en charges de terres rares, émerge comme un facteur de différenciation concurrentielle à mesure que les fabricants diversifient leurs sources d'approvisionnement pour atténuer les risques géopolitiques.

Les stratégies marketing mettent de plus en plus l'accent sur l'efficacité fondée sur des preuves et la compatibilité avec les flux de travail numériques. Les reconnaissances de prix, telles que le prix du produit préféré 2024 de Dental Advisor pour NX3 Nexus Third Generation, renforcent le prestige de la marque. Les offres de services centrées sur le client — formation, intégration logicielle et suivi des résultats — soutiennent la différenciation au-delà des propriétés de base des matériaux, maintenant l'intensité concurrentielle sur le marché des ciments dentaires.

Leaders de l'industrie des ciments dentaires

Dentsply Sirona

Ivoclar Vivadent AG

BISCO Inc.

Shofu Dental Corporation

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La transition matérielle vers l'abandon des matériaux de restauration à base de mercure élargit l'espace disponible pour les systèmes de ciment libérant du fluor et sans mercure, en particulier en Europe suite à l'interdiction de l'amalgame de mercure de janvier 2025 et à l'influence plus large de la Convention de Minamata. Cela soutient la demande pour les ciments verres ionomères, verres ionomères modifiés par résine et ciments résineux bio-actifs qui combinent adhérence, esthétique et libération d'ions préventive, tout en augmentant la valeur des preuves de performance alignées sur les normes ISO (par exemple, l'ISO 9917-1:2025, publiée en mai 2025) et des dossiers techniques capables de soutenir une commercialisation multirégionale.

La simplification des flux de travail et l'intégration des systèmes de restauration créent également des opportunités pour les ciments résine universels et auto-adhésifs qui réduisent les étapes pour les indications zircone et disilicate de lithium et s'alignent sur la CFAO au fauteuil. Des actions récentes renforcent cette orientation, notamment le lancement par COLTENE en mars 2026 de SoloCem (ciment résine universel auto-adhésif) et l'acquisition annoncée par Mitsui Chemicals en juin 2026 d'Ultradent Products afin d'élargir ses capacités mondiales en matériaux dentaires, signalant une insistance continue sur l'échelle, la portée de distribution et des écosystèmes de matériaux coordonnés à travers les restaurations et la cimentation.

Développements récents du secteur

- Juin 2026 : Mitsui Chemicals a annoncé l'acquisition d'Ultradent Products Inc. afin d'élargir ses capacités mondiales en matériaux dentaires. L'accord élargit l'accès à des relations de distribution et cliniques établies, soutenant une commercialisation plus large des consommables de restauration, y compris les systèmes adjacents au ciment utilisés dans les flux de travail indirects.

- Août 2025 : Dentsply Sirona a lancé le ciment résine Calibra Abutment pour la cimentation extra-orale de couronnes ou de piliers sur TiBase dans les flux de travail implantaires. Il renforce l'approche systémique de l'entreprise associant matériaux CFAO et composants de pilier avec des protocoles de cimentation correspondants pour des résultats plus cohérents.

- Septembre 2024 : Henry Schein a obtenu les droits de distribution exclusifs DSO pour Curodont Repair Fluoride Plus. L'accord renforce l'accès aux canaux pour les offres de restauration minimalement invasives orientées fluor et accroît la pression concurrentielle sur les fournisseurs de ciments et de matériaux de restauration ciblant les achats DSO standardisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les ciments dentaires prêts à l'emploi utilisés dans les procédures dentaires pour lier, sceller ou doubler les dents et les restaurations indirectes en cabinet dentaire. Il comprend les familles de formulations courantes fournies sous forme de poudres, de pâtes ou de seringues à double cartouche, achetées et utilisées par les prestataires de soins dentaires.

Exclusions du périmètre : cette évaluation exclut les composites de restauration en vrac, les pâtes de scellement temporaires principalement utilisées pour les modèles de laboratoire, et les adhésifs utilisés uniquement pour les porte-empreintes numériques.

Aperçu de la segmentation

- Par type

- Permanent

- Temporaire

- Par matériau

- Oxyde de zinc eugénol

- Phosphate de zinc

- Polycarboxylate

- Verre ionomère

- À base de résine

- Autres

- Par application

- Protection pulpaire

- Scellement et collage

- Restaurations

- Pansement chirurgical

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir les limites pratiques de ce qui constitue un ciment dentaire, puis pour construire le contexte de base de l'offre et de la demande par géographie. Nous nous sommes appuyés sur des sources publiques et officielles telles que les publications sur la charge de la santé bucco-dentaire et l'accès aux soins de l'Organisation mondiale de la santé, les publications de statistiques sanitaires de sources telles que le CDC américain, et les ensembles de données sur les dépenses de santé de sources telles que la Banque mondiale et l'OCDE.

Pour ancrer le modèle dans la manière dont les produits circulent et sont utilisés, nous avons également examiné des sources telles que les directives des associations dentaires nationales, les revues de dentisterie évaluées par des pairs sur l'utilisation du ciment dans les couronnes et les bridges, et les références réglementaires ou normatives pour les matériaux dentaires lorsqu'elles étaient disponibles. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont été examinés pour recouper l'orientation des prix et les évolutions vers les familles de résine et de verre ionomère. Dans quelques cas, des abonnements payants soutenant les données financières des entreprises et la cartographie des brevets ont été utilisés pour accélérer les vérifications factuelles et confirmer le calendrier des cycles de changement de produits. Ces exemples sont uniquement illustratifs, et de nombreuses sources supplémentaires ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester des hypothèses que les sources documentaires ne résolvent pas entièrement, en particulier quelles procédures déterminent la consommation et comment le choix du ciment évolue avec la préférence clinique et la pression du remboursement. Nous avons échangé avec des fabricants, des distributeurs, des équipes d'achat de cliniques dentaires et des dentistes en exercice dans les principales régions, en nous concentrant sur les lacunes concernant les taux d'utilisation, les tailles d'emballage typiques et l'évolution des prix, afin que le modèle final reflète le comportement d'achat réel.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 18 % | APAC : 37 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 47 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante du bassin de demande adressable en utilisant une logique de consommation guidée par les procédures, où le nombre de restaurations indirectes et de procédures de cimentation associées est traduit en volumes de ciment, puis en valeur à l'aide de fourchettes de prix réalistes. Comme chaque famille de ciment est utilisée différemment, les hypothèses ont été réparties selon des indicateurs tels que les volumes de pose de couronnes et de bridges, l'activité de collage orthodontique, l'évolution du mix entre ciments conventionnels et ciments à base de résine, l'utilisation moyenne de ciment par procédure (y compris les pertes), et les tendances de prix ajustées à l'inflation par région.

Les résultats ont ensuite été vérifiés à l'aide d'approximations ascendantes sélectives, notamment en agrégeant un échantillon de revenus de fournisseurs liés aux portefeuilles de ciments dentaires et en validant les retours des canaux de distribution sur les mouvements annuels d'unités. Lorsque les signaux directs d'expédition ou de revenus étaient incomplets pour les pays plus petits, nous avons comblé les lacunes avec des variables de substitution telles que les taux de visites dentaires et la densité de dentistes, puis normalisé les résultats par rapport aux dépenses de santé connues et aux schémas d'importation. Pour les prévisions, une analyse de scénarios a été utilisée, avec la croissance annuelle des procédures, la progression des prix et l'évolution du mix produit comme principaux leviers examinés avec les personnes interrogées avant que les valeurs finales ne soient arrêtées.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants afin que toute valeur aberrante puisse être examinée avant validation, notamment l'orientation de la croissance des procédures, l'évolution régionale des prix et la cohérence avec les dépenses plus larges en consommables dentaires. Lorsque le résultat d'un pays semble inhabituellement élevé ou bas, les hypothèses sont réexaminées, et des appels de suivi sont déclenchés si l'écart ne peut être expliqué par un changement clair de la demande ou des prix.

Une révision interne en plusieurs étapes est suivie, où les calculs, les conversions d'unités et le traitement des devises sont revérifiés puis comparés aux tendances historiques pour confirmer que la pente est cohérente. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement important se produit, tel qu'un changement réglementaire ou une forte variation des coûts des intrants. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des ciments dentaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les ciments dentaires ne correspondent pas toujours car le terme est délimité différemment selon les études, et parce que le décompte des procédures, la tarification et le calendrier des devises sont traités de manières différentes. Les différences proviennent également du fait que les ciments temporaires et permanents soient traités ensemble ou non, et que les chiffres soient construits à partir de la demande de procédures ou des signaux de revenus côté fournisseurs.

En suivant les volumes de procédures et les fourchettes de prix par famille de ciment, puis en actualisant le calendrier des devises et les hypothèses de mix par des appels de vérification croisée de Mordor Intelligence, l'estimation évite de compter des matériaux de restauration adjacents qui ne se comportent pas comme du ciment dans les achats en cabinet.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,63 milliard USD (2026) | |

| Cabinet de conseil mondial A | 2,10 milliards USD (2024) | Utilise une année de référence antérieure et un périmètre de produits plus large qui peut regrouper certains matériaux de restauration et de protection avec le ciment, ce qui augmente le total par rapport à un périmètre limité au ciment de fauteuil. |

| Groupe de recherche sectorielle B | 1,36 milliard USD (2024) | Applique un bassin de demande plus restreint et une progression des prix plus lente, et la fenêtre de prévision est plus courte, ce qui peut sous-estimer la valeur lorsque l'adoption des ciments à base de résine et le mix premium sont en hausse. |

L'écart entre les valeurs s'explique principalement par ce qui est inclus dans le périmètre du produit, par la manière dont la demande guidée par les procédures est traduite en unités, et par la manière dont les prix et les devises sont mis à jour. Lorsque le périmètre est resserré aux ciments dentaires de fauteuil et que les hypothèses sont rattachées à l'activité de procédures et à des fourchettes de prix réalistes, la taille du marché devient plus facile à reproduire et à contester avec des vérifications claires.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des ciments dentaires ?

La taille du marché des ciments dentaires s'élevait à 1,63 milliard USD en 2026 et devrait atteindre 2,14 milliards USD d'ici 2031 à un CAGR de 5,62 %.

Quel segment détient la plus grande part sur le marché des ciments dentaires ?

Les ciments permanents ont dominé avec 71,80 % des parts du marché des ciments dentaires en 2025, reflétant leur rôle essentiel dans les restaurations à long terme.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

Les ciments à base de résine bio-active progressent à un CAGR de 6,95 % jusqu'en 2031, les cliniciens recherchant des matériaux combinant haute résistance, esthétique et libération de fluor.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La croissance des classes moyennes, l'expansion des réseaux de cliniques et la sensibilisation accrue à la santé bucco-dentaire stimulent un CAGR de 6,90 % de la demande de matériaux de restauration en Asie-Pacifique.

Comment l'interdiction du mercure amalgame par l'UE influence-t-elle la demande de produits ?

L'interdiction de janvier 2025 accélère la transition vers des ciments en verre ionomère et des ciments modifiés par résine sans mercure libérant du fluor à travers l'Europe et influence l'adoption des politiques mondiales.

Quelles années couvre ce rapport sur le marché des ciments dentaires, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des ciments dentaires était estimée à 1,63 milliard USD. Le rapport couvre la taille historique du marché des ciments dentaires pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des ciments dentaires pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: