Taille et Part du Marché des Prothèses de Genou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

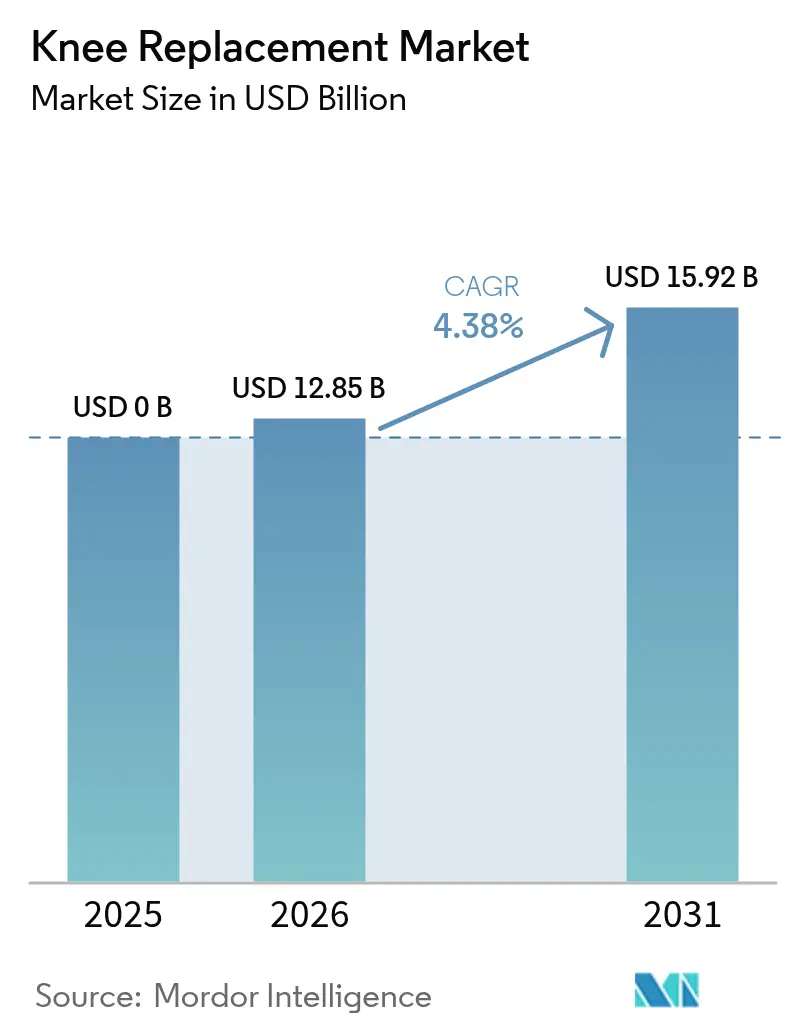

| Taille du Marché (2026) | 12.85 Milliards de dollars |

| Taille du Marché (2031) | 15.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

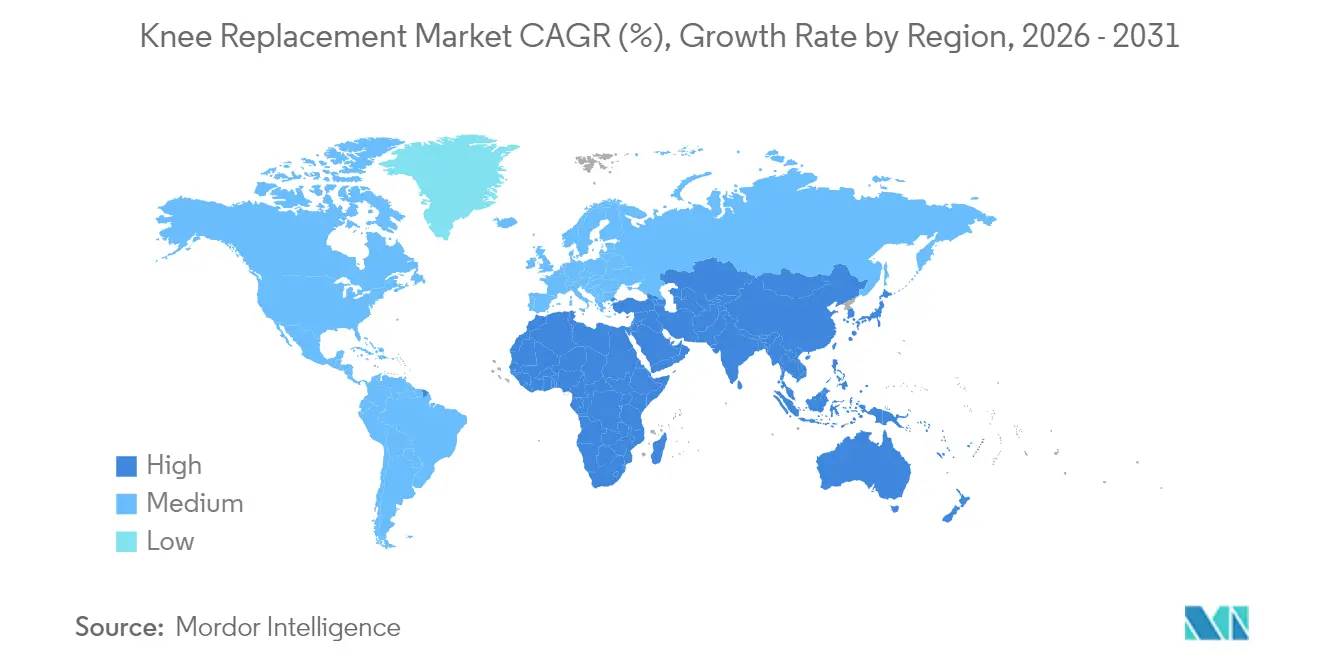

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

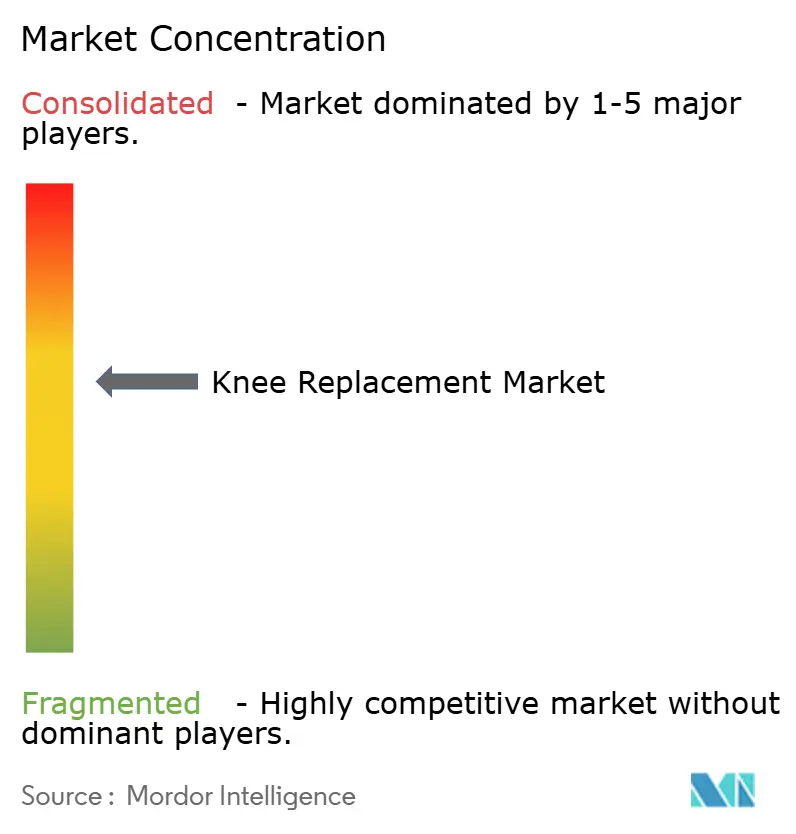

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Prothèses de Genou par Mordor Intelligence

La taille du marché des prothèses de genou était évaluée à 12,31 milliards USD en 2025 et devrait croître de 12,85 milliards USD en 2026 pour atteindre 15,92 milliards USD d'ici 2031, à un TCAC de 4,38 % durant la période de prévision (2026-2031).

La croissance repose sur une confluence de facteurs : l'expansion rapide de la population âgée de 65 ans et plus, la prévalence croissante de l'obésité, et les améliorations constantes de la conception des implants et des techniques chirurgicales. L'adoption des technologies fait évoluer le domaine vers une précision guidée par les données, les plateformes robotiques gagnant du terrain aussi bien dans les hôpitaux à fort volume que dans les centres chirurgicaux ambulatoires. Les réformes parallèles du remboursement récompensent désormais les protocoles de sortie le jour même, intensifiant la concurrence entre les établissements hospitaliers et ambulatoires. Les fabricants répondent par des extensions de gammes de produits, des acquisitions de plateformes et une attention accrue aux engagements en matière de durabilité, des démarches qui influencent les préférences des chirurgiens et les décisions d'achat dans toutes les grandes zones géographiques.

Principaux Enseignements du Rapport

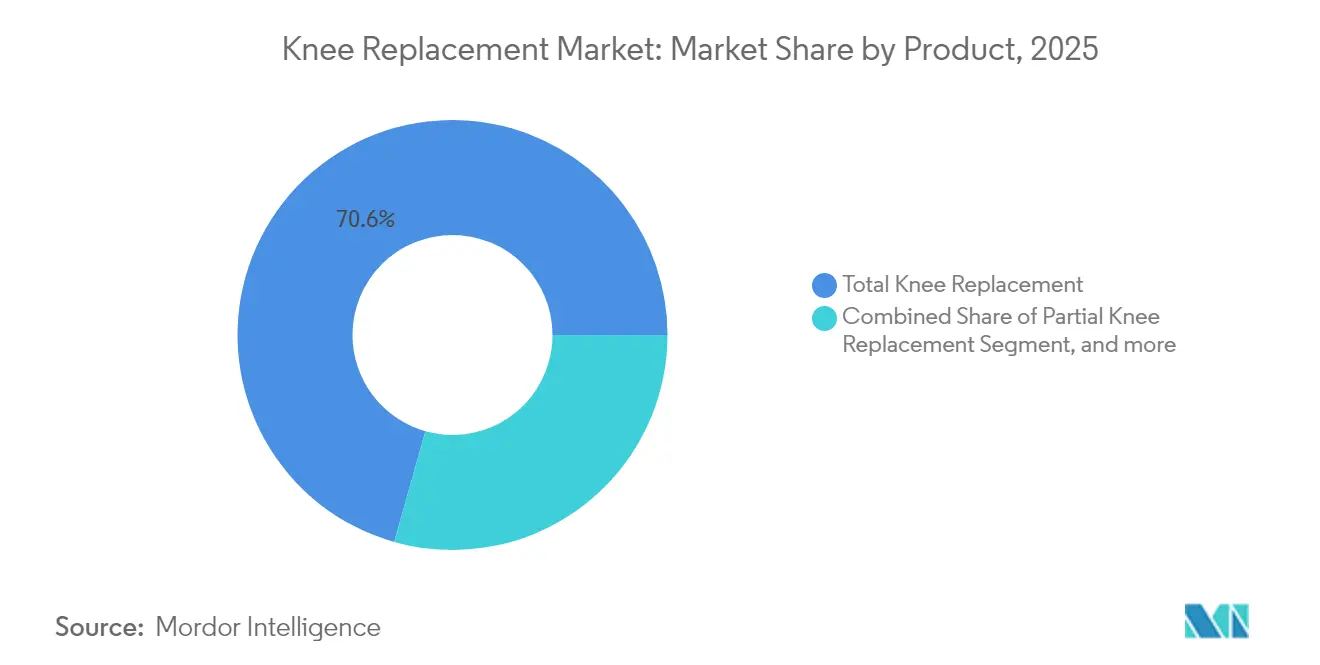

- Par produit, les systèmes de prothèse totale de genou ont capté 70,63 % de la part du marché des prothèses de genou en 2025 et affichent un TCAC de 5,54 % jusqu'en 2031.

- Par technologie chirurgicale, les techniques manuelles détenaient 52,12 % de la part des revenus en 2025, tandis que les procédures assistées par robot progressent à un TCAC de 11,05 % jusqu'en 2031.

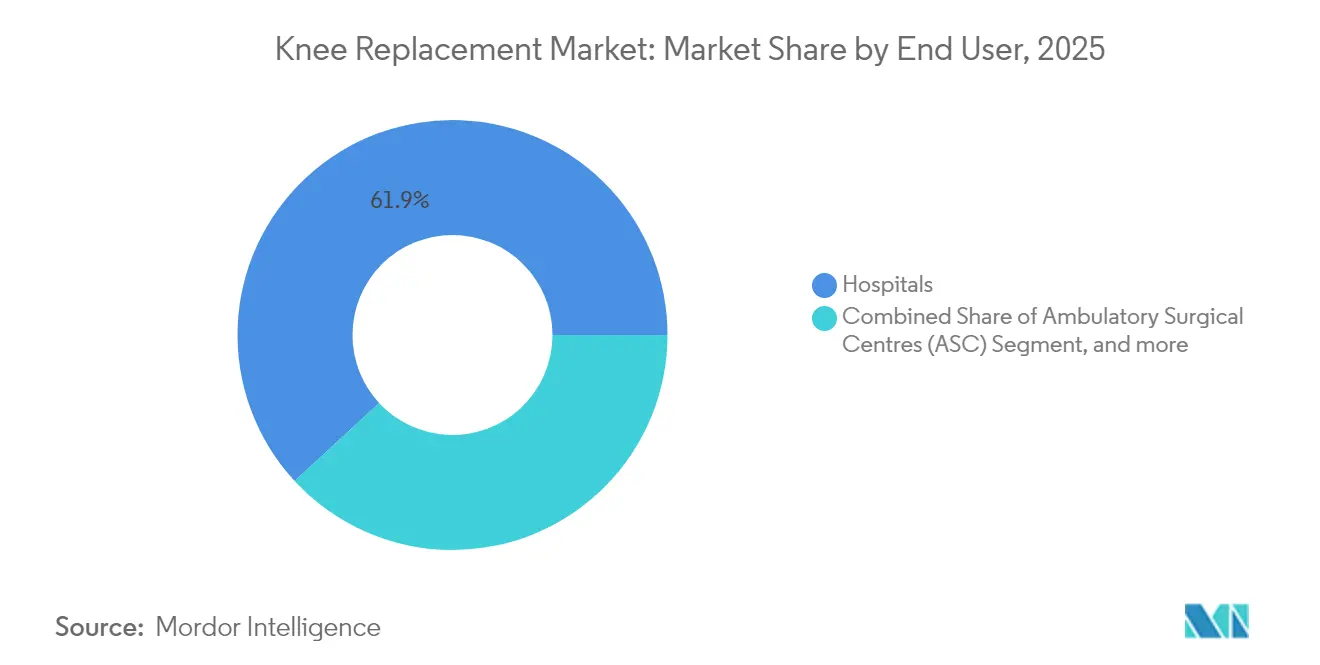

- Par utilisateur final, les hôpitaux contrôlaient 61,88 % de la taille du marché des prothèses de genou en 2025, tandis que les centres chirurgicaux ambulatoires devraient croître à un TCAC de 8,73 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,62 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 14,62 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Prothèses de Genou*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la population vieillissante et obèse | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide de la prothèse totale de genou assistée par robot | +1.2% | Amérique du Nord et Europe en tête ; Asie-Pacifique en émergence | Moyen terme (2-4 ans) |

| Expansion des programmes de remboursement en ambulatoire (ASC) | +0.9% | Amérique du Nord dominante ; marchés européens sélectifs | Court terme (≤ 2 ans) |

| Expansion de la capacité d'arthroplastie dans les marchés émergents | +0.7% | Asie-Pacifique en tête ; débordement en Amérique latine | Long terme (≥ 4 ans) |

| Technologies d'implants personnalisés imprimés en 3D | +0.4% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées dans la longévité du polyéthylène de qualité militaire | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Population Vieillissante et Obèse

L'augmentation de l'espérance de vie se conjugue aux modes de vie sédentaires pour accroître l'incidence de l'arthrose et accélérer la demande d'arthroplastie du genou, renforçant l'expansion à long terme du marché des prothèses de genou. L'utilisation reste la plus élevée dans la cohorte des 65-74 ans, mais le groupe des 75-84 ans enregistre la croissance la plus rapide, tandis que les femmes dans les marchés à revenus élevés subissent des procédures de prothèse totale du genou à des taux neuf fois supérieurs à ceux des hommes.[1]Groupe de Recherche en Orthopédie Clinique, "Tendances d'âge et de genre dans l'arthroplastie totale du genou," pubmed.ncbi.nlm.nih.gov La durabilité croissante des implants soutient désormais les interventions chez des patients dans la cinquantaine, élargissant le bassin de patients éligibles et repoussant davantage dans le futur les besoins en chirurgie de révision.

Adoption Rapide de la Prothèse Totale de Genou Assistée par Robot

Des études cliniques établissent désormais un lien entre l'assistance robotique et un meilleur équilibrage ligamentaire, moins d'anomalies d'alignement et des scores de résultats rapportés par les patients plus élevés en phase précoce, renforçant le rôle de la technologie au sein du marché des prothèses de genou. La plateforme Mako de Stryker a dépassé 1,5 million de procédures cumulées, 95 % des chirurgiens interrogés citant une confiance peropératoire accrue.[2]Stryker Corporation, "Résultats de l'enquête auprès des chirurgiens Mako SmartRobotics," stryker.com Le système VELYS de Johnson & Johnson a obtenu l'autorisation de la FDA en 2024 pour les genoux unicompartimentaux sans planification basée sur la tomodensitométrie, remettant en cause la domination des acteurs établis et déclenchant une course technologique axée sur l'intégration des flux de travail et la rentabilité.

Expansion des Programmes de Remboursement en Ambulatoire (ASC)

Les Centres pour les Services Medicare et Medicaid ont étendu la couverture de l'arthroplastie totale du genou en milieu ambulatoire, déclenchant une vague d'investissements dans les ASC. Les protocoles de sortie le jour même, soutenus par l'anesthésie régionale et les schémas analgésiques multimodaux, offrent des taux d'infection et de réadmission comparables aux soins hospitaliers tout en améliorant le débit des établissements.[3]Smith+Nephew, "Données sur l'efficacité des ASC en chirurgie robotique du genou," smith-nephew.com Cette tendance est particulièrement prononcée aux États-Unis, où la pénétration des ASC s'accélère, mais les marchés européens commencent à adopter des modèles similaires, les systèmes de santé cherchant à optimiser l'utilisation des ressources et à réduire les délais d'attente des patients, renforçant ainsi la dynamique de croissance du marché des prothèses de genou.

Expansion de la Capacité d'Arthroplastie dans les Marchés Émergents

Les chaînes d'hôpitaux urbains en Chine, en Inde, au Brésil et en Indonésie développent des centres articulaires avec rééducation sur site, télésurveillance et modèles de paiement groupé, soutenant la croissance des procédures sur le marché des prothèses de genou. La capacité dans les villes chinoises de deuxième rang a plus que doublé depuis 2024, bien que la pénétration rurale reste nettement insuffisante, soulignant les opportunités pour les unités chirurgicales mobiles. Cependant, l'expansion n'est pas uniforme, les centres urbains menant l'adoption tandis que les zones rurales accusent un retard significatif, créant des opportunités pour la télémédecine et les unités chirurgicales mobiles pour combler les lacunes d'accès.

Analyse de l'Impact des Freins sur le Marché des Prothèses de Genou*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations de plafonnement des prix en Chine et en Inde | -1.1% | Asie-Pacifique ; répercussions mondiales sur les prix | Court terme (≤ 2 ans) |

| Charge économique des chirurgies de révision | -0.8% | Mondial ; plus élevé dans les populations vieillissantes | Moyen terme (2-4 ans) |

| Contrôle environnemental de l'empreinte carbone des métaux d'implants | -0.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Risques juridiques liés à la propriété intellectuelle pour les implants personnalisés | -0.3% | Mondial ; pôles d'innovation les plus exposés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de Plafonnement des Prix en Chine et en Inde

Le cadre d'approvisionnement basé sur les volumes en Chine a réduit les prix moyens des implants de genou de 50 %, les dispositifs représentant 93,21 % des économies totales pour les patients hospitalisés. L'Autorité nationale de tarification pharmaceutique de l'Inde a imposé des plafonds jugés incompatibles avec les coûts de R&D, suscitant des différends commerciaux en cours. Les fabricants segmentent désormais leurs portefeuilles en niveaux premium et entrée de gamme pour protéger les budgets d'innovation contre les réductions imposées sur le marché mondial des prothèses de genou.

Charge Économique des Chirurgies de Révision

Les procédures de révision, souvent 2 à 3 fois plus coûteuses que les procédures primaires, pèsent sur les marges des prestataires et des payeurs publics, d'autant plus que les patients plus jeunes et plus actifs augmentent la probabilité de révision au cours de leur vie. Le décalage entre les attentes des patients et la durée de vie des implants entraîne des pics de contentieux et des primes de responsabilité civile plus élevées. Cette dynamique est particulièrement problématique car la population de patients rajeunit en raison des attentes améliorées en matière de longévité des implants, créant un décalage entre les attentes des patients et la réalité clinique qui se manifeste par un risque accru de contentieux et des coûts d'assurance plus élevés pour les prestataires de soins de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Prothèses de Genou

Par Produit :

La Domination de la Prothèse Totale de Genou Stimule l'InnovationLes procédures de prothèse totale de genou représentent 70,63 % de la part de marché en 2025 tout en menant simultanément la croissance à un TCAC de 5,54 % jusqu'en 2031, créant une dynamique de marché rare où le segment dominant est également celui qui tire l'expansion. Ce phénomène reflète la polyvalence de la procédure pour traiter diverses pathologies et l'innovation continue dans la conception des implants et les techniques chirurgicales. Les procédures de prothèse partielle de genou gagnent du terrain à mesure que l'assistance robotique améliore la précision et les résultats, le système VELYS de Johnson & Johnson ayant reçu l'autorisation de la FDA pour les procédures unicompartimentales en 2024, répondant à la sous-utilisation historique des techniques de préservation osseuse.

Le remplacement fémoro-patellaire représente un segment de niche mais en croissance au sein du marché des prothèses de genou, particulièrement pour les patients plus jeunes souffrant de douleurs antérieures du genou isolées, tandis que les procédures de révision et de remplacement complexe du genou connaissent une demande accrue à mesure que le parc d'implants primaires vieillit. Le segment de révision fait face à des défis uniques, notamment la gestion des pertes osseuses et les problèmes de compatibilité des composants, stimulant l'innovation dans les systèmes d'implants modulaires et les solutions personnalisées imprimées en 3D. La prothèse partielle de genou Oxford sans ciment de Zimmer Biomet, approuvée par la FDA en 2024 comme le seul implant partiel de genou sans ciment aux États-Unis, démontre un taux de survie de l'implant de 94,1 % à 10 ans, dépassant significativement les indicateurs de performance moyens des prothèses partielles de genou.

Par Technologie Chirurgicale :

La Révolution Robotique s'AccélèreLes techniques chirurgicales manuelles maintiennent une domination de 52,12 % du marché en 2025, mais les procédures assistées par robot connaissent une croissance explosive à un TCAC de 11,05 %, remodelant fondamentalement la formation chirurgicale et les attentes des patients. La plateforme Mako de Stryker a réalisé plus de 1,5 million de procédures dans le monde, la société rapportant une croissance organique de 8,4 % des procédures du genou aux États-Unis portée par l'adoption robotique. La proposition de valeur de la technologie s'étend au-delà de la précision pour inclure l'évaluation des tissus mous en temps réel, un meilleur positionnement des implants et des taux de révision réduits, justifiant l'investissement en capital significatif requis pour l'adoption sur le marché des prothèses de genou.

L'instrumentation spécifique au patient (ISP) occupe un terrain intermédiaire entre les approches manuelles et robotiques, offrant des avantages de personnalisation sans nécessiter d'investissements en capital importants, bien que les preuves cliniques restent mitigées quant à la supériorité des résultats par rapport aux techniques conventionnelles. La chirurgie guidée par ordinateur représente une génération antérieure de technologie de précision qui continue d'évoluer, notamment dans les marchés où les systèmes robotiques ne sont pas économiquement viables. La dynamique concurrentielle s'intensifie alors que le système VELYS de Johnson & Johnson défie la domination robotique de Stryker, tandis que la plateforme CORI de Smith+Nephew se concentre sur les capacités de planification et de visualisation alimentées par l'intelligence artificielle.

Par Utilisateur Final :

La Croissance des ASC Défie la Suprématie HospitalièreLes hôpitaux maintiennent 61,88 % de part de marché en 2025, tirant parti de leur infrastructure complète et de leur capacité à traiter des cas complexes, mais les centres chirurgicaux ambulatoires se développent rapidement à un TCAC de 8,73 % à mesure que les politiques de remboursement et les techniques chirurgicales permettent les procédures ambulatoires. Le modèle ASC offre des indicateurs d'efficacité supérieurs, avec des coûts généraux réduits, des flux de travail spécialisés et de meilleurs scores de satisfaction des patients, notamment lorsqu'il est combiné à une assistance robotique permettant des protocoles de sortie le jour même. Ce changement représente une restructuration fondamentale de l'économie de la prestation de soins de santé plutôt qu'une simple mesure de réduction des coûts.

Les cliniques spécialisées en orthopédie occupent une niche croissante, notamment dans les marchés aux systèmes de santé fragmentés, offrant une expertise ciblée et des parcours patients rationalisés. Ces établissements servent souvent d'adopteurs précoces de nouvelles technologies en raison de leur spécialisation et de leur capacité à prendre des décisions de mise en œuvre rapides. La dynamique concurrentielle entre les segments d'utilisateurs finaux stimule l'innovation dans les critères de sélection des patients, les protocoles d'anesthésie et les parcours de soins postopératoires, les modèles ASC performants démontrant que des patients soigneusement sélectionnés peuvent obtenir des résultats équivalents ou supérieurs par rapport aux procédures hospitalières traditionnelles tout en réduisant les coûts globaux du système sur le marché des prothèses de genou.

Analyse Géographique

Marché des Prothèses de Genou en Amérique du Nord

L'Amérique du Nord a dominé le marché des prothèses de genou avec 40,62 % des revenus en 2025, portée par plus de 790 000 procédures annuelles aux États-Unis, une forte adoption technologique et une couverture solide par les assureurs privés. Le système à financement public du Canada introduit des contraintes liées aux délais d'attente, incitant au tourisme médical sortant vers des établissements américains et mexicains. Le Mexique tire parti de ce flux en développant des instituts orthopédiques privés qui commercialisent des chirurgiens formés aux États-Unis et des offres groupées incluant la robotique. La pression des payeurs pour réduire les durées de séjour hospitalier aiguise l'attention portée aux achats fondés sur la valeur, tandis que les taxes d'accise sur les dispositifs médicaux restent soumises à un examen législatif.

Marché des Prothèses de Genou en Europe

L'Europe présente un profil mature mais hétérogène. L'Allemagne conserve le volume de procédures le plus élevé, mais les réductions de remboursement en France ont fait baisser les prix des implants de 25 %, comprimant les marges des prestataires et ralentissant l'adoption des gammes premium. Le carnet de commandes des soins programmés du NHS au Royaume-Uni stimule la contractualisation avec des hôpitaux privés pour atteindre les objectifs d'activité. Les nations d'Europe du Sud, aidées par le financement de la Banque européenne d'investissement, modernisent leurs blocs opératoires mais maintiennent des formulaires d'implants allégés pour maîtriser les coûts. Les marchés d'Europe de l'Est partent de bases plus faibles ; les fonds de cohésion de l'UE et les partenariats de transfert de compétences accélèrent la modernisation des services d'orthopédie. Les critères d'achats environnementaux, tels que les déclarations d'empreinte carbone, initiés en Scandinavie, gagnent du terrain au-delà des frontières et pourraient remodeler les normes de qualification des fournisseurs.

Marché des Prothèses de Genou en Asie-Pacifique

L'Asie-Pacifique affiche la croissance la plus élevée avec un CAGR de 14,62 % et est appelée à transformer le marché mondial des prothèses de genou d'ici 2031. Les achats groupés par volume en Chine ont divisé par deux les prix des dispositifs sans pour autant freiner le recours aux procédures ; les hôpitaux cherchent plutôt à augmenter leur débit pour compenser la baisse des marges. Le Japon enregistre 82 304 prothèses de genou primaires annuelles, les prothèses céramique sur céramique reflétant une aversion culturelle aux ions métalliques. Le taux de procédures en Corée du Sud a progressé de 407 % au cours de la dernière décennie, soutenu par l'assurance nationale et une commercialisation agressive des méthodes mini-invasives. L'Inde équilibre une demande en plein essor face aux plafonds de prix, stimulant la fabrication nationale d'implants, bien qu'avec des budgets d'innovation limités. Le taux de blessures en Australie de 83,9 pour 100 000 hommes met en lumière la hausse des traumatismes du genou liés au sport, alimentant la demande en pipeline même si la maîtrise des coûts gouvernementale se resserre.

Paysage réglementaire

Les implants du genou et les kits d'instruments chirurgicaux associés relèvent de régimes orthopédiques à haute surveillance qui façonnent le délai de mise sur le marché et la stratégie de portefeuille. Aux États-Unis, la FDA continue de réglementer les systèmes de prothèse du genou selon des voies de classification établies et met l'accent sur la conformité aux normes consensuelles reconnues utilisées pour les essais de performance et de sécurité, y compris l'ISO 21536 et de multiples méthodes ASTM pour l'évaluation des implants du genou. Ces normes reconnues et attentes en matière de directives influencent la manière dont les fabricants planifient la vérification des modifications de conception telles que les nouveaux matériaux de roulement, les revêtements poreux et les variantes de fixation sans ciment.

En Europe, les exigences de transition du RDM UE affectent matériellement les implantables de classe III, y compris les configurations sur mesure et adaptées au patient, avec le 26 mai 2026 comme date limite obligatoire de certification pour les dispositifs implantables sur mesure de classe III. Les contraintes de capacité d'examen des organismes notifiés, citées comme des cycles d'examen de plusieurs mois, continuent d'agir comme un facteur limitant pour la recertification des portefeuilles historiques et l'introduction de nouveaux produits. En Chine, la NMPA resserre et modernise la surveillance des dispositifs médicaux haut de gamme au moyen de mesures axées sur le cycle de vie, y compris l'Annonce n° 63 de 2025, tout en continuant d'approuver des conceptions avancées telles que des systèmes de genou utilisant des structures poreuses fabriquées de manière additive. Cela renforce la nécessité d'une conformité, de tests et d'une préparation documentaire localisés.

Paysage Concurrentiel

Le marché des prothèses de genou est modérément concentré, Zimmer Biomet, Stryker et Johnson & Johnson DePuy Synthes occupant le premier rang grâce à des portefeuilles larges et des relations établies avec les chirurgiens. Zimmer Biomet a enregistré 3,17 milliards USD de ventes de prothèses de genou en 2024 et a obtenu l'autorisation de la FDA pour la prothèse partielle de genou Oxford sans ciment, le seul implant partiel sans ciment disponible aux États-Unis. Stryker, s'appuyant sur sa plateforme Mako, a rapporté une croissance organique de 8,4 % des procédures du genou aux États-Unis alors que les hôpitaux développaient leurs flottes robotiques. Johnson & Johnson contre-attaque avec son portefeuille VELYS et un écosystème centré sur le chirurgien couvrant la planification numérique, les implants et la surveillance postopératoire.

Les transactions stratégiques façonnent les frontières concurrentielles. L'acquisition en cours de Paragon 28 par Zimmer Biomet ajoute une adjacence pied-cheville et diversifie la croissance, tandis que sa collaboration avec THINK Surgical renforce l'étendue du portefeuille robotique. Smith+Nephew se concentre sur les améliorations du système CORI, intégrant la planification par intelligence artificielle et l'imagerie multimodale pour se différencier. Les challengers de deuxième rang, notamment Exactech et Medacta, capitalisent sur un positionnement de niche et des réseaux de chirurgiens-consultants pour promouvoir les implants personnalisés.

Les vecteurs juridiques et de durabilité influencent de plus en plus la rivalité. Les litiges sur les brevets relatifs aux guides de coupe spécifiques aux patients et aux algorithmes cinématiques robotiques s'intensifient, des entités non pratiquantes exploitant les enchevêtrements complexes de brevets orthopédiques. Parallèlement, les appels d'offres européens imposent des analyses du cycle de vie carbone, poussant les fournisseurs à adopter un usinage économe en énergie et des programmes élargis de reprise des explants. À mesure que les pressions sur les coûts s'accentuent, les alliances avec des fournisseurs de matières premières garantissant du titane et du cobalt-chrome à faible empreinte carbone deviennent des facteurs de différenciation concurrentielle. La part combinée des cinq premières entreprises est estimée à environ 65 %, soulignant une concentration modérée et laissant de la place pour des entrants disruptifs axés sur des anatomies de niche ou des services de planification exclusivement numériques.

Leaders du Secteur des Prothèses de Genou

Corin Group

Zimmer Biomet

SurgTech Inc.

Smith & Nephew plc

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Prothèses de Genou

- Zimmer Biomet

- Stryker

- Johnson & Johnson

- Smiths Group

- B. Braun (Aesculap)

- Exactech

- Medacta Group

- MicroPort Orthopedics

- Medtronic

- Corin Group

- Conformis Inc.

- THINK Surgical

- Waldemar Link GmbH

- DJO Global

- United Orthopedic Corp.

- LimaCorporate

- Amplitude SAS

- Auxein Medical

- Arthrex

- SurgTech

Lire l'Analyse des Entreprises du Marché des Prothèses de Genou

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme se situe à l'intersection de la migration ambulatoire et de l'instrumentation simplifiée, où les plateformes de dispositifs qui réduisent le nombre de plateaux, la charge de stérilisation et le taux de rotation des salles d'opération peuvent mieux correspondre aux flux de travail des centres de chirurgie ambulatoire. Smith+Nephew a pointé dans cette direction avec son annonce du Landmark Knee System de mars 2026, axée sur des conceptions efficaces en termes de plateaux alignées sur les besoins de débit des ASC. L'activité de la FDA en février 2026 concernant le Triathlon Total Knee System (insert tibial stabilisé médial Triathlon X3) dans le cadre d'une autorisation 510(k) signale également une itération continue au niveau du système plutôt que des mises à jour de composants isolés. Avec des déplacements de lieux de soins déjà visibles sur le marché, induits par les payeurs, il existe une marge pour des offres groupées combinant implant et technologies habilitantes qui soutiennent des protocoles de sortie le jour même.

La chaîne d'approvisionnement et la capacité de fabrication demeurent également un domaine d'opportunité, en particulier pour les OEM et les fabricants sous contrat soutenant les revêtements poreux, la fabrication additive et les flux de travail spécifiques au patient. Autocam Medical a lancé en janvier 2026 une extension de 70 millions USD et 100 000 pieds carrés dans l'Indiana pour soutenir les besoins de capacité des OEM orthopédiques. Croom Medical a commencé la construction en février 2026 de son Advanced Centre of Orthopaedic Technologies de 38 000 pieds carrés en Irlande, intégrant la fabrication additive multi-matériaux et une production verticalisée. En juin 2026, Croom Medical a également internalisé la fabrication d'implants spécifiques au patient sur des lignes certifiées ISO 13485:2016. Du côté de la création de la demande, le Japon constitue une preuve de concept pour les matériaux différenciés et les flux de travail assistés par navigation, Advita Ortho ayant signalé en juin 2026 la première utilisation clinique au Japon d'une plateforme de genou de nouvelle génération intégrant du polyéthylène stabilisé à la vitamine E et une navigation GPS, appuyant une segmentation continue des produits autour de la longévité, de la cinématique et de l'intégration de la planification numérique.

Développements Récents du Secteur sur le Marché des Prothèses de Genou

- Février 2026 : L'Union européenne a atteint une étape clé du RDM UE, avec le 26 mai 2026 fixé comme date limite obligatoire de certification pour les dispositifs implantables sur mesure de classe III, resserrant les délais de conformité pour les offres d'implants du genou adaptés au patient et sur mesure. La date limite a accru l'urgence de la planification des organismes notifiés et de la préparation de la documentation technique, influençant la manière dont les fabricants priorisent la recertification héritée par rapport aux nouveaux lancements en Europe.

- Novembre 2025 : Zimmer Biomet a obtenu l'autorisation 510(k) de la FDA américaine pour ROSA Knee with OptimiZe, une version améliorée de son ROSA Knee System. Cette autorisation renforce le positionnement concurrentiel de Zimmer Biomet dans le remplacement du genou assisté par robot en élargissant les capacités habilitées par logiciel qui relient les implants, la planification et l'exécution peropératoire au sein d'un flux de travail unique.

- Octobre 2024 : Corin Group a obtenu l'autorisation 510(k) de la FDA américaine pour l'insert tibial contraint médial Unity Knee, conçu pour fonctionner avec la plateforme chirurgicale assistée par robot ApolloKnee. Cela a élargi les options d'intégration de plateforme d'implants de Corin aux États-Unis, soutenant une approche différenciée où des applications robotiques propriétaires sont associées à des composants d'implants compatibles pour stimuler l'adoption.

Marché des Prothèses de Genou Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre la valeur du remplacement du genou réalisé par arthroplastie partielle, totale et de révision, et il inclut le système d'implant et les kits jetables liés à la procédure qui sont vendus pour la chirurgie.

Exclusions du périmètre : Il n'inclut pas les injections orthobiologiques non chirurgicales, les orthèses de genou autonomes, ni les procédures de remplacement pour des articulations autres que le genou.

Aperçu de la segmentation

- Par Produit

- Prothèse Totale de Genou

- Prothèse Partielle de Genou

- Remplacement Fémoro-Patellaire

- Révision / Remplacement Complexe du Genou

- Par Technologie Chirurgicale

- Manuelle

- Assistée par Robot

- Instrumentation Spécifique au Patient (ISP)

- Guidée par Ordinateur

- Par Utilisateur Final

- Hôpitaux

- Centres Chirurgicaux Ambulatoires (ASC)

- Cliniques Spécialisées en Orthopédie

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur les volumes de procédures, les bassins de patients et les signaux de remboursement, car ce sont les ancrages qui maintiennent le réalisme du modèle de demande. Nous nous sommes appuyés sur des sources en accès libre telles que les statistiques de santé de l'OCDE, les Centers for Disease Control and Prevention des États-Unis, les données de santé de l'Organisation mondiale de la santé, ainsi que les ministères de la santé nationaux et les barèmes des payeurs lorsqu'ils étaient disponibles. Pour le contexte des dispositifs médicaux, des sources telles que les bases de données de dispositifs de la FDA américaine et les avis de rappel ont été examinées, ainsi que des revues orthopédiques évaluées par des pairs décrivant les schémas d'utilisation et de révision.

Par la suite, les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour suivre les évolutions du mix produits, l'orientation des prix et les conditions d'approvisionnement des matériaux d'implants. Nous avons également utilisé des abonnements à des bases de données payantes pour les données financières et l'intelligence d'entreprise, ainsi que pour les bases de données de brevets afin de repérer les évolutions technologiques susceptibles d'affecter l'adoption dans le temps. Les sources mentionnées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des intrants du modèle que les sources documentaires n'expliquent pas bien, tels que des fourchettes réalistes de prix de vente moyen des implants, la part de révision par cadre de soins, et la rapidité avec laquelle les nouvelles techniques s'intègrent à la pratique courante. Nous nous sommes entretenus avec un panel de fabricants d'implants, de distributeurs, de chirurgiens orthopédistes, de responsables des achats hospitaliers et d'administrateurs de centres de chirurgie ambulatoire dans les principales régions. Des questions de suivi ont ensuite été utilisées pour combler les lacunes, réconcilier les définitions et confirmer les hypothèses avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 17 % | APAC : 39 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 36 % |

| Acteurs plus petits : 17 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où l'incidence des procédures et les bassins de patients traités sont reconstitués à partir de l'épidémiologie, de la répartition par âge et de l'accès aux soins de santé, puis traduits en volumes annuels de remplacement du genou par pays et par cadre de soins. Ces volumes sont ensuite convertis en valeur à l'aide de fourchettes de prix des dispositifs et des kits. Le modèle ajuste pour le mix de procédures partielles, totales et de révision, ainsi que pour les ensembles de composants d'implants typiquement utilisés.

Pour garder les calculs traçables, le modèle utilise une courte liste d'intrants pratiques, notamment la prévalence de l'arthrose dans les groupes d'âge plus avancés, la part des hôpitaux et des centres de chirurgie ambulatoire, les tendances des taux de révision, le prix moyen des systèmes d'implants par zone géographique, et le rythme d'adoption des technologies habilitantes telles que l'assistance robotique, qui peut modifier le mix de procédures. Les prévisions sont produites à l'aide d'une analyse de scénarios étayée par des avis d'experts sur les arriérés de chirurgies électives, la stabilité de la couverture des payeurs et l'évolution attendue des prix, puis soumises à des tests de résistance par rapport aux lignes de tendance des volumes de procédures historiques récents.

Des vérifications ascendantes sélectives sont utilisées pour corroborer les totaux, à l'aide des ventilations de chiffre d'affaires des fournisseurs, d'une logique de prix de vente moyen échantillonné multiplié par le volume, et de vérifications des canaux de distribution dans les marchés où la divulgation est limitée. Lorsque les données directes manquent pour les pays plus petits, nous comblons les lacunes à l'aide d'indicateurs proxy tels que la densité de chirurgiens orthopédistes et les taux de procédures par habitant provenant de systèmes de santé comparables, suivis d'un examen de cohérence au niveau régional.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées qui recherchent les incohérences entre les volumes de procédures, les prix implicites et la valeur de marché qui en résulte. Lorsque des incohérences apparaissent, elles sont étudiées et corrigées avant que les chiffres ne soient validés. Nous comparons également les résultats avec des signaux indépendants tels que la tendance des expéditions d'implants, les commentaires sur la charge de révision dans la littérature clinique et les tendances de revenus orthopédiques rapportées, ce qui permet de signaler les sauts inhabituels qui ne correspondent pas à l'histoire de la demande.

Avant publication, le travail est examiné par étapes, avec vérification des journaux d'hypothèses, recalcul des calculs, et discussion et correction des répartitions par pays inhabituelles si nécessaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement les volumes de procédures, les prix ou le remboursement. Juste avant la livraison, un analyste effectue un nouveau passage sur les intrants clés afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché du remplacement du genou selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le remplacement du genou ne correspondent souvent pas car chaque éditeur trace la limite du marché différemment et utilise sa propre vision de ce qui doit être comptabilisé comme revenu de marché. Des différences apparaissent également lorsque les sources de volume de procédures varient, lorsque le prix est modélisé comme prix catalogue par rapport au prix réalisé, et lorsque le calendrier d'actualisation capture différentes phases de reprise des chirurgies électives.

Les vérifications de volume de procédures issues de statistiques de santé publiques et d'études d'utilisation clinique, combinées aux signaux de taux de révision et aux fourchettes réalistes de prix de vente moyen des implants validées lors des entretiens, sont ce qui permet de maintenir l'estimation 2025 de Mordor Intelligence liée aux implants d'arthroplastie et aux kits jetables. Cela évite de comptabiliser les plateformes de technologie chirurgicale et les services plus larges que certains éditeurs incluent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,31 milliards USD (2025) | |

| Éditeur sectoriel A | 11,06 milliards USD (2025) | Ce chiffre semble appliquer une capture de revenus plus étroite pour le paquet de procédures, et il peut également refléter des hypothèses de prix de vente moyen plus conservatrices et un traitement différent du mix révision par rapport à primaire. |

| Éditeur sectoriel B | 13,17 milliards USD (2025) | Cette estimation énonce un périmètre plus large qui peut englober les plateformes de technologie chirurgicale et les services associés, ce qui élargit le pool de revenus au-delà des implants et kits jetables utilisés dans la chirurgie. |

L'écart dans le tableau s'explique principalement par ce qui est inclus autour de la chirurgie et par la manière dont les prix et le mix sont traités dans le calcul. En maintenant le périmètre lié aux implants d'arthroplastie et aux kits associés à la procédure, et en obligeant chaque région à se réconcilier avec l'activité de procédures observée, le chiffre final reste transparent et reproductible pour la planification.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des prothèses de genou en 2026 ?

La taille du marché des prothèses de genou a atteint 12,85 milliards USD en 2026 et devrait progresser jusqu'à 15,92 milliards USD d'ici 2031 à un TCAC de 4,38 %.

Quel segment de produit génère le plus de revenus ?

Les systèmes de prothèse totale de genou détenaient 70,63 % de la part du marché des prothèses de genou en 2025 et demeurent le principal générateur de revenus jusqu'en 2031.

La chirurgie robotique supplante-t-elle les procédures manuelles de prothèse de genou ?

Les techniques manuelles dominent encore, mais les cas assistés par robot progressent à un TCAC de 11,05 % et sont en passe d'égaler les volumes manuels au début de la prochaine décennie.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en popularité pour les prothèses de genou ?

Un remboursement favorable, un risque d'infection réduit et des protocoles de sortie le jour même stimulent la croissance des ASC, qui devrait dépasser celle des établissements hospitaliers à un TCAC de 8,73 %.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 14,62 % grâce aux modernisations des infrastructures de santé, à la hausse des revenus disponibles et aux réformes favorables des marchés publics.

Quelles sont les perspectives pour les chirurgies de révision du genou ?

Les volumes de révision augmenteront à mesure que des patients plus jeunes subissent des procédures primaires plus tôt, mais les coûts élevés et les profils cliniques complexes continuent de représenter un défi pour les systèmes de santé et les fabricants.

Dernière mise à jour de la page le: