Taille et part du marché du bitume

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 140.9 Millions de tonnes |

| Volume du Marché (2031) | 181.37 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bitume par Mordor Intelligence

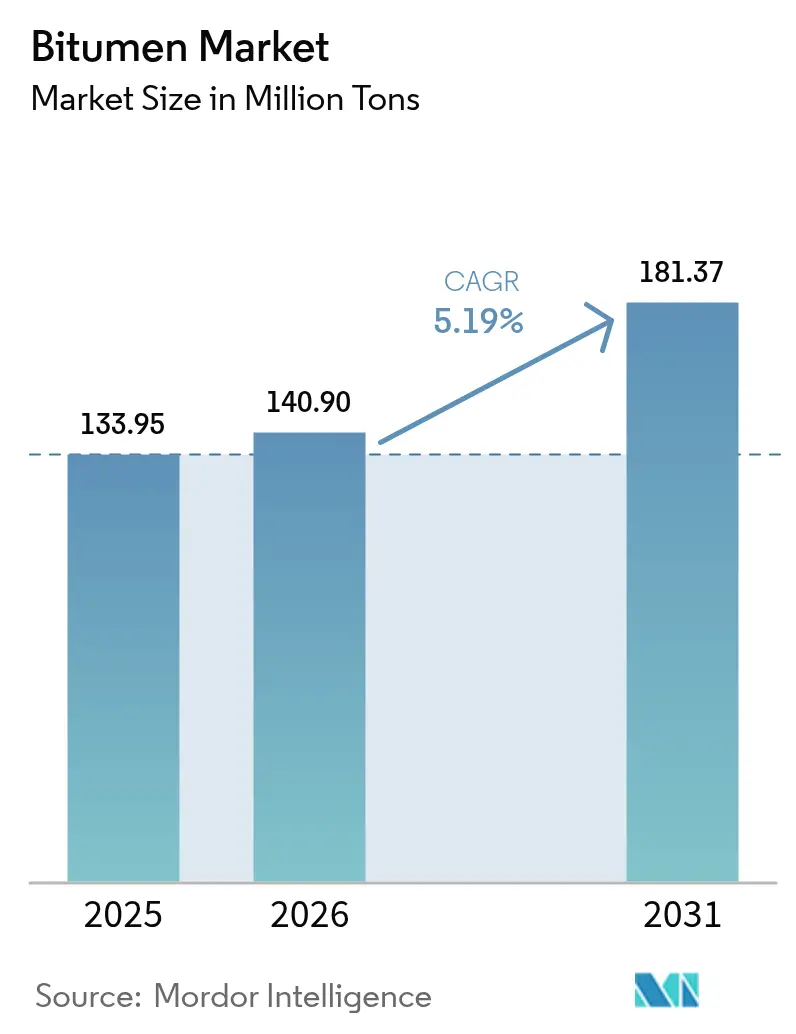

Le marché du bitume devrait croître de 133,95 millions de tonnes en 2025 à 140,9 millions de tonnes en 2026, et est prévu pour atteindre 181,37 millions de tonnes d'ici 2031, à un TCAC de 5,19 % sur la période 2026-2031. L'accroissement des dépenses du secteur public en matière d'autoroutes, de pistes d'aéroport et de chaussées résistantes aux changements climatiques soutient la demande à long terme, tandis que les formulations modifiées aux polymères ouvrent des niches à marges plus élevées. La stabilité des prix du pétrole brut en 2024 a créé une économie des matières premières prévisible ; toutefois, la baisse projetée à 66 USD par baril d'ici 2026 pourrait à la fois élargir les marges de production et intensifier la concurrence par les prix. L'Asie-Pacifique demeure le principal centre de consommation, soutenu par des dépenses d'infrastructure agressives et des stratégies d'importation flexibles qui exploitent les remises sur les prix du Moyen-Orient. Parallèlement, les réglementations environnementales accélèrent la transition vers les émulsions à basse température et les technologies d'asphalte recyclé, remodelant subtilement les chaînes d'approvisionnement et les spécifications des produits au sein du marché du bitume.

Principaux enseignements du rapport

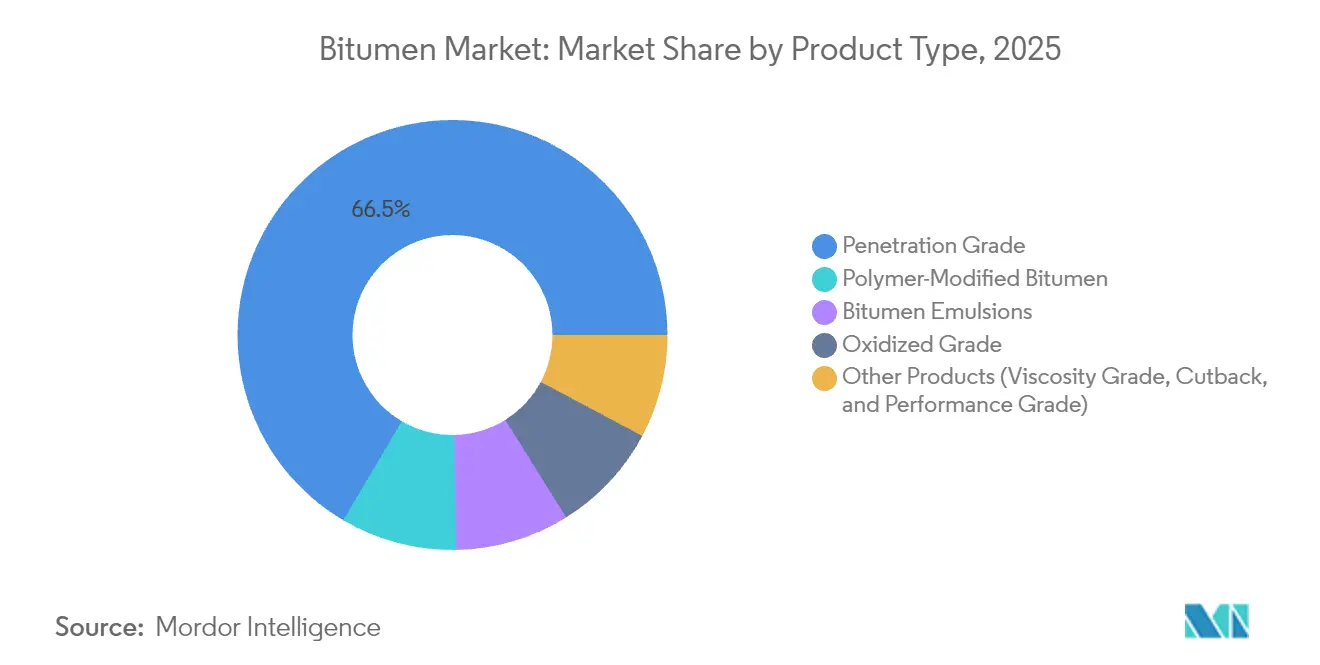

- Par type de produit, le bitume de grade de pénétration a capté 66,52 % de la part du marché du bitume en 2025 et progresse au TCAC le plus rapide de 5,62 % jusqu'en 2031.

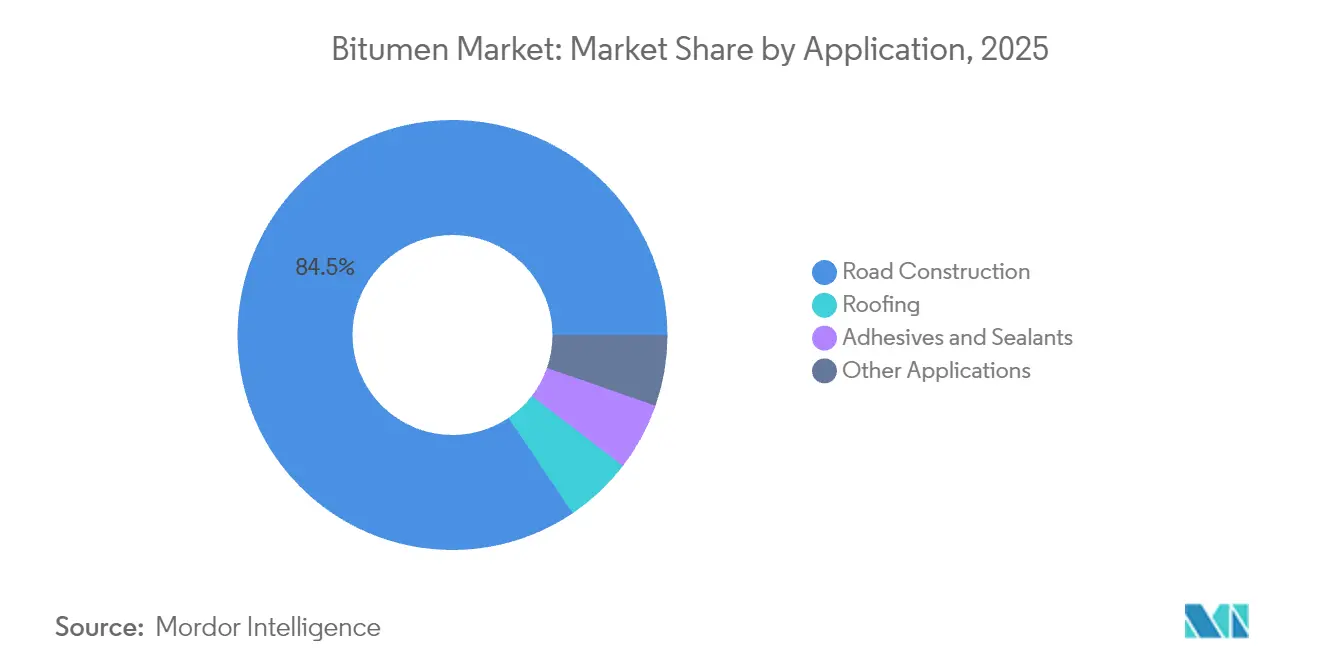

- Par application, la construction routière représentait 84,45 % de la taille du marché du bitume en 2025 et devrait croître à un TCAC de 5,56 % jusqu'en 2031.

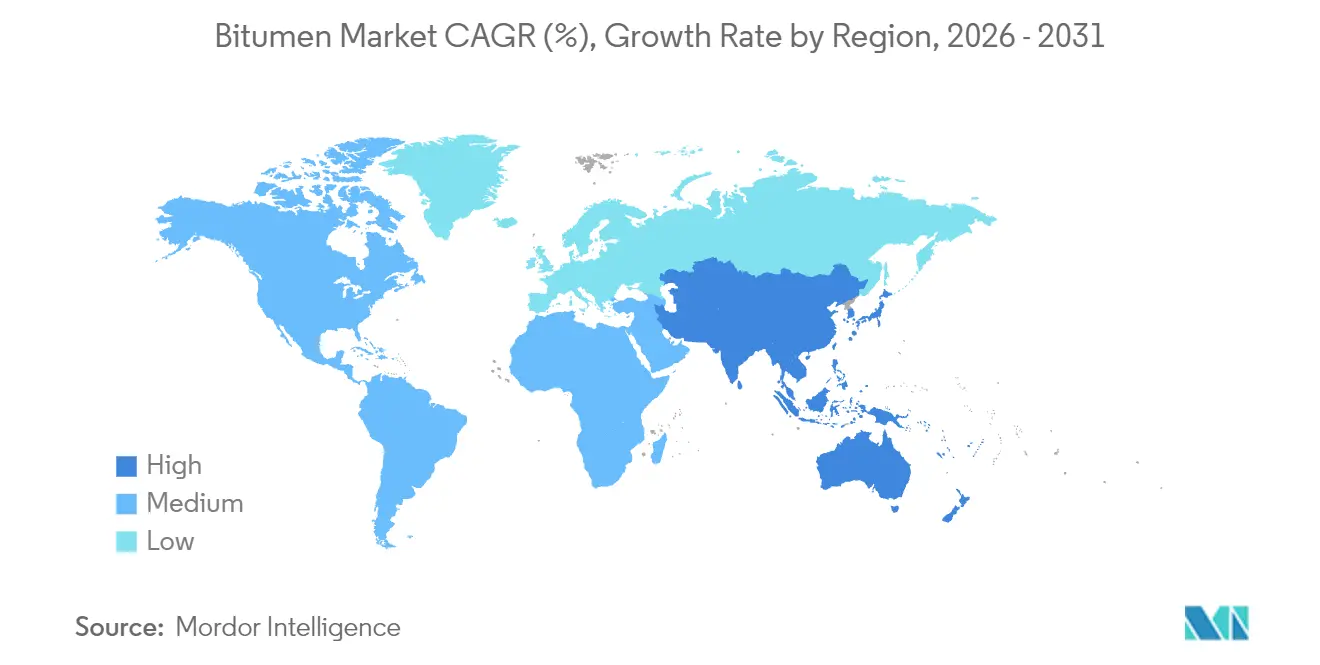

- Par géographie, l'Asie-Pacifique était en tête avec 45,10 % de la part des revenus en 2025 ; la région se développe à un TCAC de 6,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du bitume

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses de réhabilitation des routes et des autoroutes | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes d'expansion des pistes d'aéroport à grande échelle | +0.7% | Mondial, particulièrement les hubs du Moyen-Orient et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Stimulus d'infrastructure gouvernemental dans les économies émergentes | +1.2% | Cœur de l'Asie-Pacifique, avec des retombées en Amérique latine et en Afrique | Court terme (≤ 2 ans) |

| Passage au bitume modifié aux polymères pour des chaussées résistantes aux changements climatiques | +0.9% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Impulsion de l'économie circulaire pour l'adoption de l'asphalte récupéré | +0.6% | Europe et Amérique du Nord, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de réhabilitation des routes et des autoroutes

Les gouvernements réaffectent leurs budgets des nouvelles constructions vers la préservation, ce qui entraîne une consommation récurrente et régulière de liants de grade de pénétration et de traitements de surface spéciaux. La loi américaine sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) a déjà lancé plus de 60 000 projets de construction, et le Québec seul a consacré 35,868 milliards de CAD aux routes dans son budget 2025-2026. Les agences reconnaissent que chaque dollar investi dans la préservation en temps utile permet d'économiser 4 à 7 USD dans les futurs coûts de reconstruction, instaurant un cercle vertueux de la demande de maintenance. Le fonds de modernisation allemand de 500 milliards d'euros consacre 20 % à l'optimisation des actifs, intégrant des critères de résilience qui élèvent davantage les spécifications pour les grades de bitume adaptés au climat. À mesure que les systèmes de gestion des chaussées arrivent à maturité, les marchés publics passent des hausses cycliques à des contrats pluriannuels prévisibles, stabilisant les prises de volume dans le marché du bitume.

Programmes d'expansion des pistes d'aéroport à grande échelle

Les projets de pistes nécessitent des liants premium capables de tolérer de lourdes charges de roues, des contraintes de cisaillement et des déversements de carburant d'aviation. Les hubs du Golfe et d'Asie mènent une vague de dépenses d'investissement de 730 milliards d'USD jusqu'en 2030, entrelaçant l'infrastructure énergétique avec le développement de l'aviation. La bande d'essai de deux ans de l'aéroport de Francfort utilisant du bio-bitume à base d'écorce de noix de cajou illustre la volonté des compagnies aériennes d'adopter des matériaux à faible empreinte carbone sans sacrifier les performances. Les grades modifiés aux polymères avec styrène-butadiène-styrène affichent des primes de prix de 15 à 25 %, améliorant la rentabilité du segment même si les volumes restent modestes. Les fournisseurs capables de certifier des formulations de mélanges aux normes de l'Organisation de l'aviation civile internationale sont bien positionnés pour décrocher des accords-cadres à long terme, renforçant les stratégies d'intégration verticale au sein du marché du bitume.

Stimulus d'infrastructure gouvernemental dans les économies émergentes

Les mégaprojets stratégiques en Asie-Pacifique font basculer les flux commerciaux mondiaux. Le programme indonésien de projets stratégiques nationaux a livré 153 initiatives d'ici 2022, créant des regroupements d'achats qui favorisent les raffineurs régionaux disposant d'une logistique agile. Le commerce Golfe-Asie, projeté à 682 milliards d'USD d'ici 2030, s'étend au-delà des hydrocarbures pour inclure des liants modifiés aux polymères conditionnés, des émulsions spécialisées et des régénérants[1]Maison de l'Asie, "The Middle East Pivot to Asia 2024", asiahouse.org. Ce paysage interconnecté consolide le leadership de l'Asie-Pacifique sur le marché du bitume et stimule les investissements dans les installations de valorisation locales.

Passage au bitume modifié aux polymères pour des chaussées résistantes aux changements climatiques

Les variations de températures extrêmes et les charges par essieu plus lourdes exposent les limites des liants conventionnels. Des essais sur le terrain montrent que le Cariphalte DM de Shell avec 7 % de SBS triple la durée de vie en fatigue tout en réduisant les coûts totaux du cycle de vie de 45 %. Des travaux académiques indiquent que 5 % de SBS optimise l'élasticité, tandis que 6 % d'époxy en phase aqueuse dans les mélanges de micro-surfaçage améliore la résistance à l'abrasion dans les conditions de mousson. Les marchés publics prescrivent de plus en plus des spécifications de grade de performance, générant des revenus unitaires plus élevés et différenciant les fournisseurs par leur savoir-faire en formulation. Ces avancées accélèrent la segmentation du marché au sein du marché du bitume, créant des sous-catégories premium qui croissent plus vite que les grades de base.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions de GES et de HAP dans les opérations de pavage | -0.8% | Europe et Amérique du Nord, avec extension mondiale | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole brut affectant l'économie des matières premières | -1.1% | Mondial, avec des effets aigus dans les régions dépendantes des importations | Moyen terme (2 à 4 ans) |

| Part croissante des chaussées en béton et composites dans les projets urbains | -0.4% | Amérique du Nord et Europe, adoption sélective dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions de GES et de HAP dans les opérations de pavage

Les régulateurs resserrent les limites d'exposition aux composés organiques volatils et aux hydrocarbures aromatiques polycycliques. Le Canada interdira les produits d'étanchéité à base de goudron de houille dépassant 1 000 ppm de HAP d'ici octobre 2025, éliminant ainsi une catégorie de produits traditionnelle et forçant les reformulations[2]Gazette du Canada, "Règlement sur certains produits contenant des substances toxiques", gazette.gc.ca. L'analyse prédictive utilisant la chromatographie en phase gazeuse couplée à l'apprentissage supervisé permet désormais d'identifier les alcanes à l'origine des odeurs, offrant des voies de conformité mais augmentant les coûts analytiques que les petits producteurs doivent absorber. Les agences favorisent également les technologies de mélange à chaud réduit qui abaissent les températures de mise en œuvre jusqu'à 40 °C, réduisant les émissions sur site et resserrant l'enveloppe opérationnelle pour l'enrobé à chaud, limitant ainsi l'expansion des volumes sur le marché du bitume.

Volatilité des prix du pétrole brut affectant l'économie des matières premières

L'Agence d'information sur l'énergie (EIA) prévoit que le Brent s'allège de 81 USD par baril en 2024 à 66 USD en 2026, créant des pressions déflationnistes sur les marges nettes des raffineries. Les raffineurs sans intégration en aval peuvent fermer ou convertir des unités, comme en témoignent plusieurs fermetures européennes prévues au cours de la prochaine décennie. Les ajustements de production de l'OPEP+ ajoutent de l'incertitude, compliquant les contrats d'approvisionnement à terme et la planification des stocks. Les petits fournisseurs régionaux font face à une compression des marges et à une rationalisation potentielle des capacités, accentuant l'intensité concurrentielle au sein du marché du bitume durant les cycles baissiers des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La dominance du grade de pénétration propulse le leadership du marché

Les liants de grade de pénétration détenaient 66,52 % de la part du marché du bitume en 2025 et devraient croître à un TCAC de 5,62 % jusqu'en 2031, soutenus par leur compatibilité avec les centrales d'enrobage à chaud conventionnelles et une large tolérance climatique. Les grades oxydés occupent des niches d'imperméabilisation et de toiture où la stabilité à l'oxydation justifie un prix premium. Les émulsions de bitume, totalisant 8 millions de tonnes à l'échelle mondiale, sont de plus en plus utilisées pour les enduits superficiels et le microsurfaçage car elles réduisent la consommation d'énergie et les émissions en zone de travaux.

L'innovation porte sur le contrôle de la viscosité et les additifs écologiques. L'acide polyphosphorique à une dosage de 1 % améliore la stabilité à haute température, bien que des concentrations supérieures à 2 % puissent compromettre la stabilité au stockage. Les modificateurs biosourcés tels que l'asphalte naturel iranien améliorent la viscosité et la thermoplasticité, prolongeant la durée de vie et réduisant la dépendance aux polymères synthétiques. Ces gains progressifs maintiennent la primauté du grade de pénétration mais font graduellement évoluer la valeur vers des formulations spéciales au sein du marché du bitume.

Par application : La construction routière maintient un contrôle écrasant du marché

La construction routière a consommé 84,45 % du volume mondial en 2025 et croît à un TCAC de 5,56 %, alimentée par des objectifs de dépenses annuelles en infrastructure de 9 000 milliards d'USD. Les stratégies d'entretien préventif ont doublé les fréquences de reprofilage par kilomètre de voie dans plusieurs États d'Amérique du Nord, intégrant une demande récurrente pour les couches d'accrochage, les régénérants et les émulsions de micro-surfaçage.

La toiture est portée par l'urbanisation et les améliorations des codes du bâtiment qui exigent de meilleures performances en matière de résistance au vent et d'isolation. Les adhésifs et produits d'étanchéité restent des segments à faible volume mais à haute marge en raison de spécifications de performance strictes et d'une concurrence limitée entre fournisseurs. Les usages industriels couvrent les revêtements de canaux, les fondations de réservoirs et la stabilisation du ballast, représentant moins de 2 % du marché du bitume mais offrant des opportunités de personnalisation.

Analyse géographique

L'Asie-Pacifique était en tête avec 45,10 % de part en 2025 et progresse à un TCAC de 6,31 % jusqu'en 2031, ancrée par des programmes d'infrastructure synchronisés en Chine, en Inde et en Asie du Sud-Est. Le traitement par la Chine de 14,8 millions de barils par jour de pétrole brut en 2023 soutient à la fois l'offre nationale d'asphalte et les capacités d'exportation.

L'Amérique du Nord équilibre des budgets de réhabilitation solides avec des mandats environnementaux en évolution. Le programme de la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) stabilise la demande, mais les restrictions imminentes du Canada sur les HAP catalysent un glissement vers les émulsions et les procédés à froid. L'Europe est confrontée à la rationalisation de ses raffineries ; les fermetures resserrent l'offre régionale mais ouvrent des espaces de marché pour les alternatives biosourcées. La taille du marché du bitume en Europe pourrait se contracter légèrement en tonnage tout en s'élargissant en valeur, les grades spéciaux surpassant les grades génériques.

Le Moyen-Orient s'appuie sur des matières premières abondantes et des voies maritimes stratégiques pour approvisionner l'Asie. Le commerce entre les producteurs du Golfe et les acheteurs asiatiques est prévu d'atteindre 682 milliards d'USD d'ici 2030, les liants finis et les modificateurs rejoignant les flux de pétrole brut.

L'Afrique et l'Amérique du Sud restent émergentes, caractérisées par des mégaprojets épisodiques qui créent des pics de demande. Les fournisseurs attentifs à la logistique flexible et au déploiement rapide peuvent gagner du terrain à mesure que ces régions intensifient leurs investissements en matière de connectivité.

Paysage concurrentiel

Le marché du bitume est modérément fragmenté. Les grands groupes intégrés tels qu'ExxonMobil, Shell, BP et TotalEnergies capitalisent sur la proximité des raffineries et les économies d'échelle logistiques pour maintenir leur leadership en termes de coûts, même s'ils pivotent vers la pétrochimie et les actifs de transition énergétique. Des challengers axés sur la technologie se taillent des niches. L'asphalte séquestrant le carbone de Modern Hydrogen, soutenu par Bill Gates, revendique 20 % d'économies de coûts et des émissions réduites sur le cycle de vie, obtenant des approbations pilotes de plusieurs ministères des transports des États américains. La volatilité des marges sur le pétrole brut encourage l'optimisation du portefeuille et les cessions sélectives plutôt que la consolidation généralisée. Néanmoins, les acquisitions régionales complémentaires se poursuivent, illustrées par l'expansion du pétrole brut synthétique de Canadian Natural Resources par le biais d'une acquisition d'actifs fin 2024.

Leaders du secteur du bitume

BP p.l.c.

Shell plc

TotalEnergies

China Petroleum and Chemical Corporation (Sinopec)

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Mangalore Refinery and Petrochemicals Limited a mis en service une unité de bitume de 150 000 tonnes utilisant la technologie Biturox, doublant ainsi la capacité pour répondre à la demande autoroutière de l'Inde.

- Octobre 2024 : L'aéroport de Francfort a entamé un essai terrain de deux ans de bio-bitume à base d'écorce de noix de cajou sur un tronçon de piste de 200 mètres dans le cadre de sa feuille de route zéro émission 2045.

Portée du rapport mondial sur le marché du bitume

Le bitume, qui est composé d'hydrocarbures plus lourds et de leurs dérivés, est un liquide visqueux ou solide de couleur brun foncé à noire. Il est principalement produit dans les raffineries de pétrole. Les produits de fond des colonnes de distillation y sont davantage traités par des unités telles que les désasphalteurs au solvant, les oxydeurs, les mélangeurs et d'autres pour produire un grade exceptionnel de bitume.

Le marché du bitume est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en grade routier, grade dur, grade oxydé, émulsions de bitume, bitume modifié aux polymères et autres types de produits (émulsionnés). Par application, le marché est segmenté en construction routière, imperméabilisation, adhésifs et autres applications (revêtements industriels). Le rapport couvre également la taille du marché et les prévisions pour le marché du bitume dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base du volume (tonnes).

| Grade de pénétration |

| Grade oxydé |

| Émulsions de bitume |

| Bitume modifié aux polymères |

| Autres produits (grade de viscosité, fluxé et grade de performance) |

| Construction routière |

| Toiture |

| Adhésifs et produits d'étanchéité |

| Autres applications (revêtements dans des secteurs tels que le pétrole et le gaz, le revêtement de canaux, les fondations de réservoirs, le traitement du ballast ferroviaire et autres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Grade de pénétration | |

| Grade oxydé | ||

| Émulsions de bitume | ||

| Bitume modifié aux polymères | ||

| Autres produits (grade de viscosité, fluxé et grade de performance) | ||

| Par application | Construction routière | |

| Toiture | ||

| Adhésifs et produits d'étanchéité | ||

| Autres applications (revêtements dans des secteurs tels que le pétrole et le gaz, le revêtement de canaux, les fondations de réservoirs, le traitement du ballast ferroviaire et autres) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du bitume en 2026 ?

Le secteur a atteint 140,9 millions de tonnes en 2026 et devrait s'étendre à 181,37 millions de tonnes d'ici 2031.

Quelle région mène la demande de bitume de grade routier ?

L'Asie-Pacifique détient 45,10 % de la consommation mondiale grâce à des dépenses d'infrastructure agressives et à des options d'importation flexibles.

Comment les prix du pétrole brut influenceront-ils l'économie du bitume ?

L'Agence d'information sur l'énergie (EIA) prévoit que le Brent s'allège à 66 USD par baril d'ici 2026, ce qui pourrait élargir les marges de production mais accentuer la concurrence.

Quelles réglementations affectent le plus le secteur à court terme ?

L'interdiction canadienne de 2025 sur les produits d'étanchéité à base de goudron de houille à forte teneur en HAP illustre le renforcement des contrôles sur les GES et la toxicité qui orientent la demande vers des formulations à faibles émissions.

Les solutions d'asphalte recyclé gagnent-elles du terrain ?

Oui. Les incitations gouvernementales et les économies de coûts accélèrent l'adoption de l'asphalte récupéré, notamment en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: