Taille et part du marché des pigments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.73 Milliards de dollars |

| Taille du Marché (2031) | 42.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pigments par Mordor Intelligence

La taille du marché des pigments est projetée à 33,32 milliards USD en 2025, 34,73 milliards USD en 2026, et devrait atteindre 42,70 milliards USD d'ici 2031, avec un TCAC de 4,22 % de 2026 à 2031. L'expansion découle d'une rationalisation simultanée des lignes de dioxyde de titane (TiO₂) à coût élevé et d'un glissement manifeste vers les colorants organiques dans les plastiques et l'emballage. Les droits antidumping dans l'Union européenne, la volatilité des prix des matières premières et le durcissement des réglementations sur les nanomatériaux reconfigurent les modèles d'approvisionnement, incitant à l'intégration verticale parmi les producteurs de produits de base et aux acquisitions ciblées parmi les fournisseurs de spécialités. Les vents porteurs de la demande restent les plus forts en Asie-Pacifique, où la montée en gamme de la consommation intérieure éclipse les volumes tirés par les exportations. Parallèlement, les propriétaires de marques accordent la priorité aux formulations résistantes à la lumière et à faible teneur en COV pour se conformer aux régimes d'écolabellisation, propulsant les pigments organiques et à effets vers des gains de part de valeur à deux chiffres.

Principaux enseignements du rapport

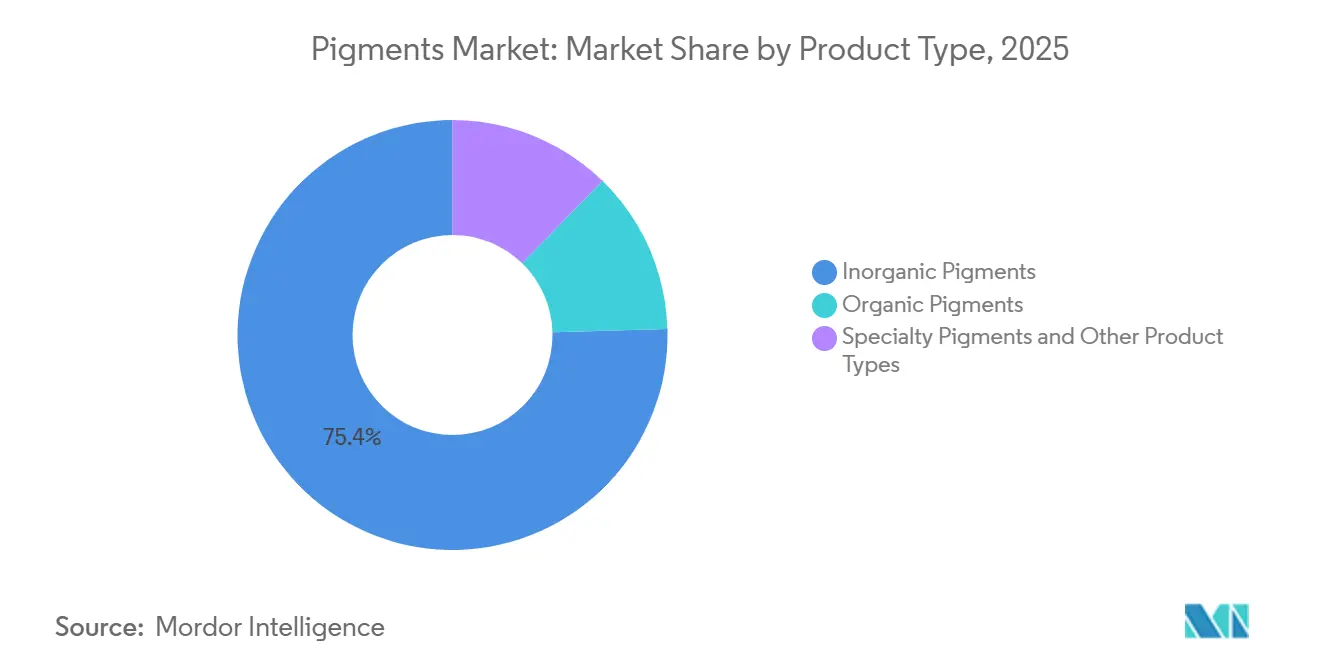

- Par type de produit, les pigments inorganiques ont dominé avec 75,45 % de la part du marché des pigments en 2025, tandis que les pigments organiques devraient afficher un TCAC de 5,21 % jusqu'en 2031.

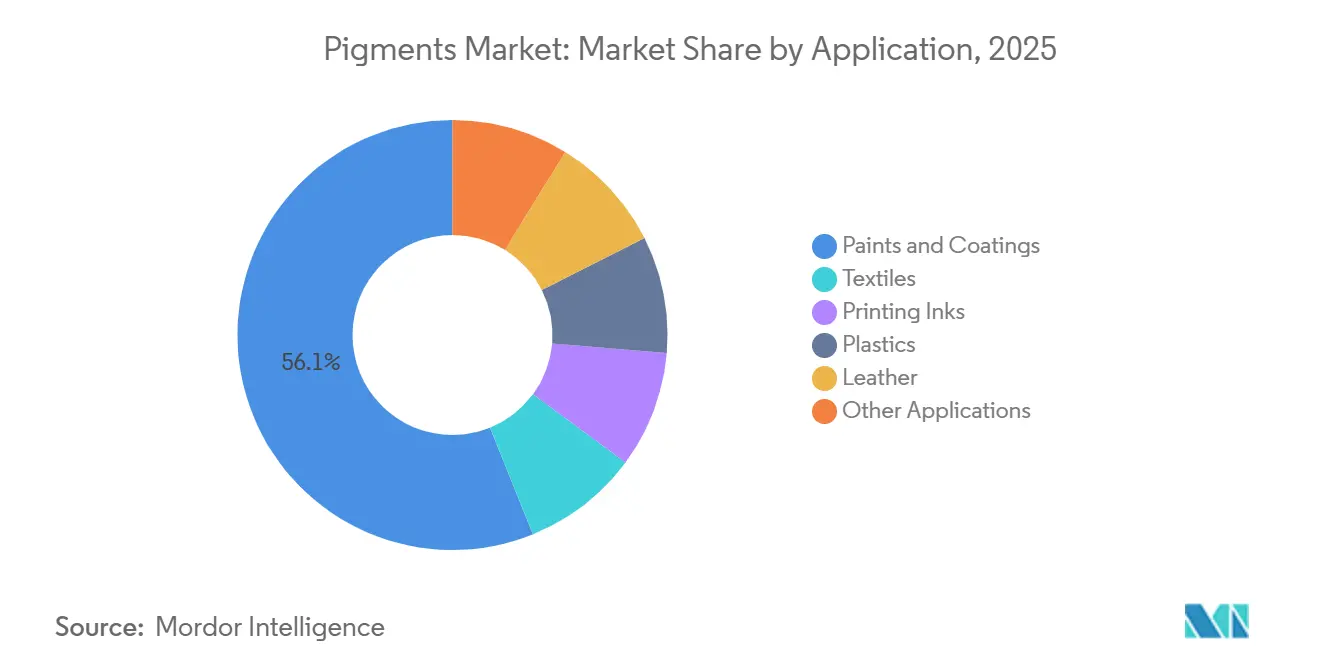

- Par application, les peintures et revêtements ont absorbé 56,12 % du volume mondial en 2025 ; les applications plastiques progressent à un TCAC de 5,13 % jusqu'en 2031.

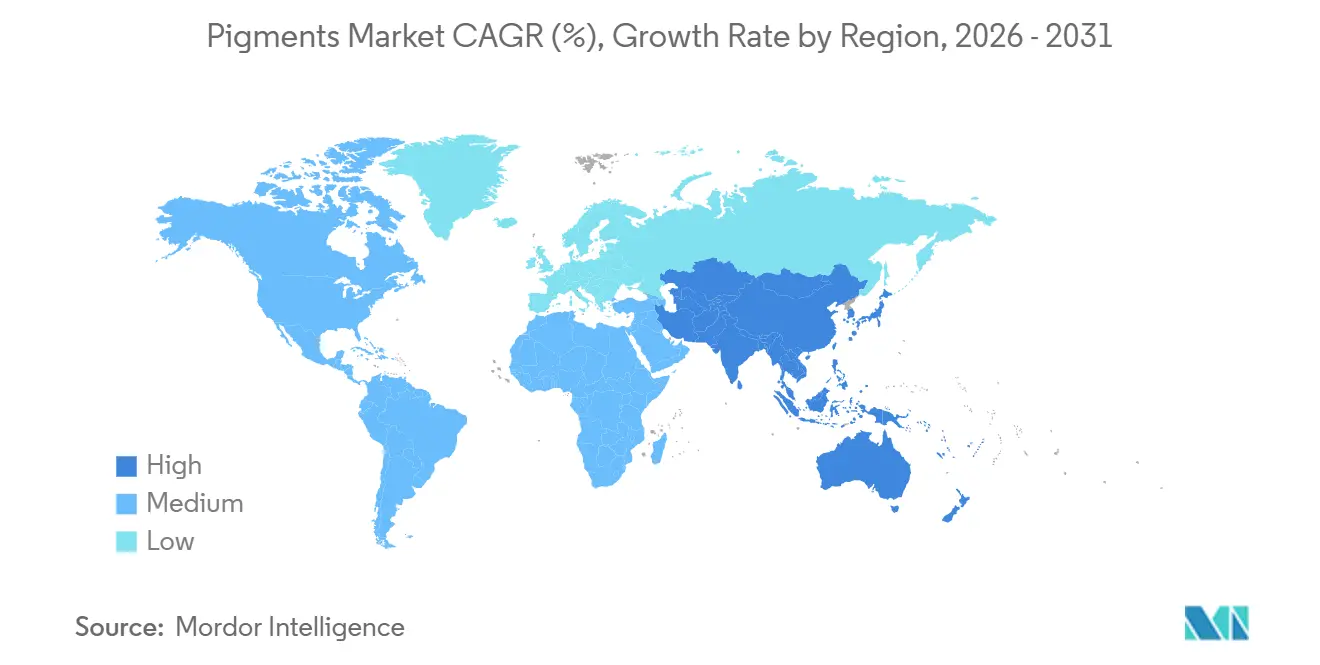

- Par géographie, l'Asie-Pacifique a représenté 45,68 % des revenus en 2025 et devrait se développer à un TCAC de 5,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des Pigments*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de peintures et revêtements dans les économies émergentes | +1.2% | Cœur APAC (Chine, Inde, ASEAN), débordement vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des pigments écologiques/biosourcés | +0.8% | UE et Amérique du Nord, extension aux cosmétiques APAC | Long terme (≥ 4 ans) |

| Adoption croissante des pigments haute performance et à effets | +0.7% | Mondial, concentré dans les pôles automobiles et électroniques | Moyen terme (2-4 ans) |

| Applications d'impression numérique et 3D à base de nanotechnologies | +0.5% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Incitations à la localisation des chaînes d'approvisionnement aux États-Unis et dans l'UE | +0.6% | États-Unis, UE-27 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de peintures et revêtements dans les économies émergentes

Les importants investissements en infrastructure en Inde et en Asie du Sud-Est font croître les volumes de revêtements architecturaux nécessitant du TiO₂ rutile à fort pouvoir couvrant et des teintes à base d'oxyde de fer. Le programme d'investissement public de l'Inde continue de dépasser le PIB, et les mesures de relance gouvernementales dans les programmes de rénovation urbaine chinois amortissent le ralentissement résidentiel[1]Ministère des Statistiques et de la Mise en œuvre des programmes, "Prévisions de croissance du PIB 2024-25," mospi.gov.in. Les villes chinoises de deuxième et troisième rang se tournent également vers les émulsions à faible teneur en COV, augmentant la charge en pigments organiques dans les systèmes de teinte. L'élan du secteur de la construction au Vietnam alimente une demande similaire pour les peintures latex à base d'eau respectant les plafonds de composés organiques volatils[2]Banque mondiale, "Mise à jour économique du Vietnam 2024," worldbank.org. Collectivement, ces évolutions renforcent une base de consommation solide pour les grades de produits de base et de spécialité, soutenant le marché des pigments en Asie-Pacifique.

Pression réglementaire en faveur des pigments écologiques/biosourcés

L'application en 2022 par l'Autorité européenne de sécurité des aliments de l'interdiction du TiO₂ (E171) dans les aliments se répercute sur les reformulations dans les cosmétiques et les soins personnels. Les marques testent des colorants à base de microalgues et de champignons malgré des obstacles non résolus liés à la mise à l'échelle. Aux États-Unis, les obligations de déclaration spécifiques aux nanomatériaux dans le cadre du TSCA alourdissent les coûts de conformité. Cette double pression bifurque les stratégies : les producteurs de produits de base misent davantage sur le TiO₂ rutile pour les peintures de construction, tandis que les maisons de spécialités orientent leurs activités de recherche et développement vers des voies de biofermentation susceptibles de commander des prix premium une fois commercialisées.

Adoption croissante des pigments haute performance et à effets

Les équipementiers de véhicules électriques spécifient des pigments réfléchissant les infrarouges qui abaissent les températures des batteries et des habitacles, en accord avec des objectifs ambitieux de gestion thermique. Les pigments inorganiques complexes colorés contenant du chrome, du cobalt et du titane offrent la durabilité nécessaire, mais font l'objet d'un examen de leur teneur en cobalt dans le cadre de REACH, catalysant des variantes substituées au manganèse ou au fer. Les marques d'électronique grand public, quant à elles, déploient des finitions nacrées et métalliques pour rafraîchir des gammes de produits matures, renforçant les gains de volume pour les pigments à effets même si les primes de prix persistent.

Applications d'impression numérique et 3D à base de nanotechnologies

Les dispersions inférieures à 200 nm sont essentielles dans l'impression textile numérique et la fabrication additive, empêchant le colmatage des buses et assurant une coloration vive à l'échelle microscopique. Les chimies organiques à base de quinacridone et de DPP, connues pour leur stabilité thermique, peuvent supporter des températures de traitement supérieures à 200 °C, un critère courant dans la modélisation par dépôt de matière fondue, leur conférant un avantage sur les dérivés azoïques. Bien que cette application représente un faible pourcentage du volume de pigments, sa croissance projetée en fait un moteur significatif des dépenses d'innovation dans le secteur des pigments.

Analyse de l'impact des freins sur le marché des Pigments*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales et toxicologiques strictes | -0.9% | UE, Amérique du Nord, extension aux cosmétiques APAC | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (TiO₂, matières premières à base d'oxyde de fer) | -1.1% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Interdictions alimentaires des nanoparticules (E171, limites cosmétiques) | -0.4% | UE, Royaume-Uni, adoption potentielle en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et toxicologiques strictes

Les producteurs de taille intermédiaire, dépourvus d'équipes réglementaires dédiées, voient leurs marges comprimées, car la conformité à REACH et au TSCA peut porter les coûts de dossier à des niveaux significatifs par pigment. Aux États-Unis, les examens PMN pour les nanomatériaux se sont étendus à 12 mois, entraînant des retards dans les lancements de nouveaux produits et déplaçant l'attention des achats vers des pigments préapprouvés. Pendant ce temps, les grands fournisseurs, avec leurs portefeuilles diversifiés, absorbent aisément ces coûts, alimentant davantage les tendances à la consolidation sur le marché des pigments.

Volatilité des prix des matières premières (TiO₂, matières premières à base d'oxyde de fer)

En 2024, des perturbations au Mozambique et en Afrique du Sud ont entraîné une flambée des prix de l'ilménite et du minerai de rutile. Cependant, en raison d'une suroffre, les producteurs de TiO₂ n'ont pas pu pleinement profiter de cette hausse des prix. Les acheteurs en Europe occidentale paient une prime sur le TiO₂ chinois, conséquence des droits antidumping. De plus, les grades de spécialité européens, qui s'approvisionnent principalement en matières premières d'oxyde de fer en Chine, sont vulnérables aux fluctuations entre le yuan et le dollar. Alors que les formulateurs de revêtements réduisent la teneur en TiO₂ et se tournent vers des substituts comme le carbonate de calcium, ils font toujours face à des défis techniques liés aux pénalités d'opacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Pigments

Par type de produit :

la domination des inorganiques face à l'empiètement des organiquesLes pigments inorganiques ont représenté 75,45 % des revenus de 2025, illustrant le rôle ancré du TiO₂ dans les revêtements architecturaux et industriels, le plus grand sous-segment au sein de la part du marché des pigments. Les pigments organiques, cependant, progressent de 5,21 % par an, portés par les applications plastiques et d'emballage qui exigent une résistance à la lumière et une conformité réglementaire. Les véhicules électriques et l'électronique grand public stimulent une prime pour les sous-catégories de spécialité telles que les pigments inorganiques complexes colorés réfléchissant les infrarouges par rapport au TiO₂ de base. Bien que la taille du marché de ces pigments de grade spécial soit relativement modeste, leur contribution significative en valeur alimente des efforts de recherche et développement robustes dans l'ensemble du secteur.

La fragmentation réglementaire stimule des tendances de substitution rapides. Les marques de cosmétiques expérimentent désormais des mélanges d'oxyde de fer et des colorants d'origine biologique. Pendant ce temps, si le noir de carbone a longtemps dominé les encres d'imprimerie et les soubassements automobiles, il fait désormais face à la concurrence des dispersions de graphène et des alternatives recyclées, qui visent à réduire les émissions de particules de noir de four. Les siennas à base de terre et les bleus outremer, bien qu'encore appréciés dans les cercles artistiques, ne représentent qu'une faible part du marché global des pigments.

Par application :

les peintures ancrent le volume, les plastiques stimulent la croissanceLes peintures et revêtements ont consommé 56,12 % du volume mondial en 2025, témoignant des performances d'opacité et de résistance aux intempéries du TiO₂. La croissance, cependant, se déplace vers les plastiques, qui progressent à un TCAC de 5,13 % grâce à la législation imposant des mélanges-maîtres recyclables. La demande en encres d'imprimerie reste stable, les formats d'emballage flexible et d'impression numérique à jet d'encre compensant les baisses en héliogravure d'édition, poussant la taille du marché des pigments pour les nano-dispersions dans les encres vers une croissance à un chiffre moyen. Les textiles et le cuir offrent encore des opportunités supplémentaires dans l'impression textile numérique et la cohérence des couleurs des intérieurs automobiles.

Les booms de la construction régionale en Inde et au Vietnam continuent de soutenir les revêtements architecturaux, tandis que les réglementations européennes et californiennes sur les plastiques sous-tendent la montée en puissance des applications plastiques. Les formulateurs d'encres s'efforcent de satisfaire aux exigences de conformité au contact alimentaire et de compatibilité avec les presses à grande vitesse, renforçant la demande de pigments organiques stabilisés. Le cuir reste lié aux segments automobiles et des produits de luxe qui privilégient la durabilité et la résistance à la fissuration sous cyclage thermique.

Analyse géographique

Marché des Pigments en Asie-Pacifique

L'Asie-Pacifique a représenté 45,68 % du chiffre d'affaires en 2025 et surpassera toutes les autres régions avec un CAGR de 5,36 % jusqu'en 2031. Les programmes de relance de la Chine dans les projets de rénovation urbaine compensent le ralentissement de la construction neuve, maintenant des gains à un chiffre moyen dans les émulsions intérieures. L'agenda infrastructurel de l'Inde stimule la demande de revêtements époxy et polyuréthane haute performance nécessitant des pigments organiques et à base d'oxyde de fer de spécialité. Les innovations progressives du Japon dans les chimies thermochromiques et photochromiques, ainsi que les spécifications de la Corée du Sud pour les grades réfléchissants l'infrarouge et anticorrosion dans l'automobile et la construction navale, renforcent la pénétration des pigments de spécialité. Les expansions manufacturières de l'ASEAN tirent davantage les volumes à travers les revêtements de maintenance et les plastiques.

Marché des Pigments en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe sont des marchés matures mais en voie de premiumisation. Les crédits de production de la loi sur la réduction de l'inflation incitent à la reprise des capacités de TiO₂ aux États-Unis, tandis que le mécanisme d'ajustement carbone aux frontières (CBAM) de l'Europe et les droits antidumping sur les intrants chinois favorisent un approvisionnement localisé, bien qu'à des coûts plus élevés. L'Allemagne, le Royaume-Uni, l'Italie, la France et l'Espagne ancrent la demande européenne dans les domaines de la retouche automobile, de la rénovation architecturale et de la maintenance industrielle. La Russie, isolée par les sanctions, reste dépendante de l'approvisionnement local en oxyde de fer et en noir de carbone.

Marché des Pigments en Amérique du Sud et au Moyen-Orient et en Afrique

La demande de pigments en Amérique du Sud est centrée sur la construction et la production automobile au Brésil, les concessions d'infrastructure soutenant les besoins en revêtements de protection. L'Argentine et le Chili apportent des contributions plus modestes mais en progression. Le Moyen-Orient et l'Afrique détiennent la plus petite part de marché, mais connaissent des pics épisodiques liés à des mégaprojets tels que NEOM en Arabie saoudite et des projets miniers en Afrique du Sud. Les régimes réglementaires dans ces régions restent moins stricts, permettant l'utilisation continue de pigments au chromate de plomb et au cadmium dans certaines niches industrielles, bien que les marques multinationales les éliminent volontairement.

Paysage réglementaire

La réglementation continue de se durcir autour des nanoformes, de l'exposition des travailleurs et de la gestion responsable des produits, ce qui accroît la charge de conformité pour les poudres de pigments et les nano-dispersions en Europe et en Amérique du Nord. Dans l'Union européenne, les exigences REACH et les mises à jour associées des dossiers et de la documentation de sécurité sont de plus en plus pertinentes pour les pigments commercialisés avec des fractions inférieures à 100 nm, ce qui favorise le passage vers des chimies pré-approuvées et accroît la pression sur les fournisseurs de milieu de gamme, contraints de dépendre de déclarants plus importants et mieux dotés en ressources.

Les mesures de défense commerciale et les actions de gestion des risques chimiques redéfinissent également l'approvisionnement transfrontalier pour les principales catégories de pigments. En Inde, le ministère du Commerce et de l'Industrie a prolongé les droits antidumping sur les pigments industriels nacrés à base de mica naturel en provenance de Chine jusqu'au 25 novembre 2026, tandis que le UK Trade Remedies Authority a ouvert une enquête antidumping (dossier AD0086) sur les pigments de dioxyde de titane rutile en provenance de Chine. Aux États-Unis, l'activité de l'EPA au titre du TSCA, y compris les mesures de gestion des risques proposées pour le C.I. Pigment Violet 29 et les modifications de délais liées à la déclaration des données de santé et de sécurité, allonge les délais et augmente les coûts liés à l'introduction ou à l'expansion de portefeuilles de pigments impliquant des substances signalées comme dangereuses ou soumises à des exigences de déclaration spécifiques aux nanomatériaux.

Analyse de la chaîne de valeur

La chaîne de valeur des pigments commence par les minéraux amont et les matières premières pétrochimiques, notamment les minerais titanifères et les intrants du procédé au chlore pour le TiO2, les matières premières à base d'oxyde de fer, ainsi que les composés aromatiques utilisés pour synthétiser les intermédiaires de pigments organiques (notamment les précurseurs à base d'aniline pour les pigments azoïques). Ces intrants alimentent la fabrication intermédiaire, la synthèse des pigments (calcination inorganique ou TiO2 par voie chlore/sulfate, et synthèse organique pour des chimies telles que la quinacridone, le DPP et les phtalocyanines), et les étapes de finition en aval telles que le traitement de surface, le broyage et la dispersion dans des préparations pour peintures et revêtements, mélanges maîtres plastiques, encres d'impression et usages spécialisés.

Entre 2024 et 2026, la planification des achats et de la production a été marquée par la volatilité et les perturbations d'approvisionnement, en particulier pour les intermédiaires utilisés dans la production de pigments organiques. Les acheteurs recourent de plus en plus à une qualification multirégionale et à des contrats d'approvisionnement structurés (souvent de 6 à 12 mois avec révisions indexées) pour gérer les fluctuations des matières premières et les risques logistiques, tandis que les fabricants de pigments mettent l'accent sur le contrôle des procédés de broyage et de dispersion afin de répondre à des spécifications clients plus strictes en matière de faible teneur en COV, de résistance élevée à la lumière et de dispersions sans danger pour les buses (inférieures à 200 nm). La distribution se répartit entre l'approvisionnement direct des grands formulateurs de peintures, plastiques et encres, et les distributeurs de produits chimiques généralistes pour les utilisateurs finaux fragmentés ; les exigences en matière de documentation de conformité et de traçabilité deviennent plus importantes, au même titre que la correspondance des couleurs et le support technique.

Paysage concurrentiel

Le marché des pigments est de nature modérément consolidée. L'adoption des technologies est de plus en plus un facteur de différenciation. Les lignes de broyage à apprentissage automatique d'ALTANA réduisent la variance des couleurs et facilitent les lots en flux tendu pour les équipementiers automobiles. L'investissement de DIC Corporation dans les dispersions de nano-pigments positionne l'entreprise pour exploiter la croissance de l'impression textile numérique et de l'impression 3D, en tirant parti du savoir-faire en stabilisation inférieure à 200 nm. Les charges de coûts réglementaires catalysent la consolidation des fournisseurs, car les dépenses de dossier dans le cadre de REACH favorisent les multinationales capables d'amortir la conformité sur des volumes élevés.

Leaders du secteur des pigments

LB Group

Tronox Holdings Plc

Kronos Worldwide, Inc.

Venator Materials PLC

DIC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Pigments

- ALTANA

- Cathay Industries

- DIC Corporation

- Heubach GmbH

- Kronos Worldwide, Inc.

- Lanxess

- LB Group

- Shepherd Color

- Sudarshan Chemical Industries Limited (Heubach GmbH)

- The Chemours Company

- Tronox Holdings Plc

- Trust Chem Co., Ltd.

- Venator Materials PLC

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme consiste à substituer les pigments existants restreints ou rejetés par les marques (notamment les systèmes contenant des métaux lourds) par des alternatives conformes dans les biens de consommation, l'emballage et les articles réglementés. Cette tendance est renforcée par des points d'ancrage réglementaires nommés tels que les restrictions REACH de l'UE et les régimes de sécurité des produits, notamment la directive européenne sur les jouets 2009/48/CE et des références indiennes du BIS telles que la norme IS 9873. Ensemble, ces exigences stimulent les travaux de reformulation et de requalification pour les pigments, les mélanges maîtres et les systèmes d'encre, et les fournisseurs disposant de portefeuilles validés à faible teneur en COV, à faible taux d'impuretés et dotés de dossiers réglementaires solides sont bien positionnés pour capter les programmes de substitution alors que les propriétaires de marques étendent les restrictions de substances au-delà des minima légaux.

Une deuxième opportunité concerne les pigments organiques, à effets et fonctionnels à plus forte valeur ajoutée, pour lesquels les clients paient pour des attributs de performance tels que la résistance à la lumière, la stabilité thermique, la réflectance infrarouge et les fonctions de sécurité, et non pour la seule couleur. Des preuves d'investissements en capacité et en compétences soutiennent cet espace inexploité : Sun Chemical a investi environ 10 millions USD en mars 2026 sur son site de Newport, dans le Delaware, pour développer la production de pigments quinacridone, tandis que les applications de sécurité spécialisées montent en puissance avec une nouvelle capacité de pigments fluorescents UV, notamment la mise en service par LuminoChem d'une nouvelle unité pour accroître la production. Dans le même temps, le segment du TiO2 est redéfini par des évolutions de capacité et des rationalisations, créant de la place pour des stratégies d'approvisionnement régionalisées et des qualités différenciées (traitement de surface, spécifiques à l'application) là où les acheteurs ont besoin de fiabilité face aux droits commerciaux et à des exigences de reporting environnemental plus strictes.

Développements récents dans le secteur du marché des Pigments

- Avril 2026 : LB Group a finalisé l'acquisition du site de production de pigments de dioxyde de titane de Venator Materials UK Ltd à Greatham, Teesside. L'activité opérera sous le nom d'entité Tioxide, la production devant redémarrer en 2026. Cette transaction transfère un actif TiO2 historique à un acteur de grande échelle et soutient la consolidation et le rééquilibrage de l'offre en Europe.

- Janvier 2026 : Tronox a annoncé son intention de fermer définitivement son usine de pigments de dioxyde de titane de 46 000 tonnes métriques par an à Fuzhou, en Chine, invoquant une demande intérieure faible, des coûts de matières premières élevés et une surproduction. Cette décision reflète la rationalisation en cours dans le TiO2 de commodité et modifie les options d'approvisionnement régional pour les peintures, plastiques et encres qui dépendent de qualités standardisées.

- Juillet 2024 : Kronos Worldwide a acquis les 50 % restants de la coentreprise Louisiana Pigment Company, L.P. auprès de Venator Investments, Ltd. pour un paiement initial en numéraire de 185 millions USD, faisant de l'installation une filiale à 100 %. Le contrôle total de cet actif TiO2 renforce la capacité de Kronos à optimiser les décisions opérationnelles, l'allocation du capital et les engagements clients en Amérique du Nord.

Marché des Pigments Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les pigments vendus comme colorants insolubles ajoutés dans des matériaux pour apporter de la couleur et, dans certains cas, de l'opacité et de la durabilité. Le dimensionnement est réalisé en valeur pour les pigments fournis dans les usages industriels courants dans les principales régions.

Exclusions du périmètre : nous excluons les colorants et la plupart des produits finis en aval qui contiennent déjà des pigments (tels que les peintures, encres, plastiques et textiles finis).

Aperçu de la segmentation

- Par type de produit

- Pigments inorganiques

- Dioxyde de titane

- Oxyde de zinc

- Autres types de produits (pigments carbonés, terres sèches, pigments outremer, cadmium, chromate de plomb et autres)

- Pigments organiques

- Pigments de spécialité et autres types de produits (pigments fonctionnels, pigments magnétiques et autres)

- Pigments inorganiques

- Par application

- Peintures et revêtements

- Textiles

- Encres d'imprimerie

- Plastiques

- Cuir

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites extérieures de la demande et pour maintenir des hypothèses réalistes selon les régions et les usages finaux. Nous nous sommes appuyés sur des sources publiques telles que les statistiques minérales et matérielles de l'USGS, les flux commerciaux d'UN Comtrade et les publications sectorielles gouvernementales qui suivent la production dans la construction, la production automobile et l'activité industrielle. Pour le contexte applicatif, nous avons également examiné des documents et revues techniques sur la performance des pigments, ainsi que la documentation réglementaire et de sécurité d'agences telles que l'EPA américaine et l'ECHA.

Pour relier le récit de marché aux signaux économiques, nous avons effectué des vérifications croisées avec les dépôts d'entreprises, les présentations aux investisseurs et les communiqués de presse fiables traitant de la capacité, de l'environnement tarifaire et des évolutions de portefeuille dans les principales chimies de pigments. Le cas échéant, des abonnements payants portant sur les données financières et l'actualité des entreprises, des bases de données de brevets et des ensembles de données commerciales au niveau des expéditions ont été utilisés pour confirmer les changements directionnels et le calendrier. Les sources documentaires citées ici sont uniquement illustratives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester l'évolution des volumes de pigments par application, ainsi que la manière dont les prix et le mix évoluent lorsque les coûts des matières premières ou la réglementation changent. Nous avons échangé avec des parties prenantes dans la fabrication de pigments, la distribution, les formulateurs et les utilisateurs en aval dans les peintures, plastiques, encres et textiles, et nous avons veillé à une couverture de l'APAC, de l'EMEA et des Amériques afin de pouvoir comparer les schémas de demande régionaux. Ces échanges ont également permis de confirmer les domaines où les ensembles de données publiques ont tendance à être limités, comme l'évolution du prix de vente moyen par catégorie de pigment et la substitution entre options inorganiques et organiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 22 % | APAC : 48 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Petits acteurs : 22 % | Managers : 50 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Pour le modèle central, nous utilisons une approche descendante où les bassins de demande régionaux sont reconstitués à partir de l'activité en usage final et des signaux de production, puis traduits en consommation de pigments à l'aide de facteurs d'intensité applicative. Une fois les intrants alignés, la valeur finale du marché est obtenue après application des effets de prix et de mix.

Nous corroborons les totaux par des approximations ascendantes sélectives, telles que des échantillons de chiffres d'affaires de fournisseurs et des vérifications de cohérence volume x ASP, et nous n'ajustons que lorsque les preuves sont cohérentes avec la structure du modèle. Les principaux intrants comprennent les indicateurs de production dans la construction et les revêtements, l'orientation de la demande en emballages plastiques, les signaux de demande d'impression et d'encre, les volumes de production automobile, et les flux commerciaux pour les principales catégories de pigments. Le prix et le mix sont traités avec soin car la valeur peut évoluer même lorsque les volumes sont stables, en particulier pour la demande inorganique dominée par le dioxyde de titane par rapport aux chimies organiques et spécialisées qui peuvent croître plus rapidement.

Pour les prévisions, une analyse de scénarios est utilisée autour des moteurs macroéconomiques et de l'exposition sectorielle. Les pondérations des scénarios sont ajustées à l'aide des retours d'experts sur les évolutions de capacité, la pression réglementaire et le décalage typique entre la reprise de la demande et la commande de pigments. Lorsque les données ascendantes sont incomplètes, nous comblons les lacunes à l'aide des parts de mix régional et de fourchettes de pénétration prudentes, que nous validons par des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre des signaux indépendants, notamment les indicateurs de production en usage final, les schémas de mouvement commercial et l'orientation des prix issue des entretiens. Les écarts les plus importants font l'objet d'une investigation avant validation finale. Si une région présente un saut inhabituel qui ne peut être expliqué par l'activité dans la construction, les plastiques ou les revêtements, nous rouvrons les hypothèses et recontactons les experts concernés pour déterminer s'il s'agissait d'un événement isolé.

Une revue interne en plusieurs étapes est réalisée afin que la logique, les calculs et le traitement du périmètre restent cohérents des tableaux d'entrée aux totaux finaux. Les rapports sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des ajouts majeurs de capacité, des changements réglementaires affectant des chimies de pigments spécifiques, ou des variations marquées des coûts de matières premières. Avant la livraison, une dernière relecture par un analyste est effectuée pour intégrer les dernières publications publiques et pour s'assurer que la taille du marché et les prévisions restent alignées sur l'ensemble d'intrants validés le plus récent.

Taille du marché des pigments selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché des pigments publiées diffèrent souvent parce que le périmètre n'est pas traité de la même manière, et parce que les hypothèses de prix et de mix peuvent modifier rapidement les totaux. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des signaux de production, tandis qu'une autre repose davantage sur des agrégats larges de l'industrie chimique.

L'écart principal provient du fait que les catégories de colorants adjacentes ou les produits finis en aval sont comptés ou non, et de la manière dont la demande inorganique tirée par le dioxyde de titane est valorisée par rapport aux mélanges organiques et spécialisés. C'est là que Mordor Intelligence maintient les pigments limités à la valeur des ventes de pigments et applique des vérifications de mix et d'ASP au niveau applicatif plutôt que d'intégrer les peintures finies ou les colorants.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 33,32 milliards USD (2025) | |

| Cabinet de conseil international A | 44,20 milliards USD (2025) | Utilise une définition plus large des pigments avec des couches de périmètre supplémentaires par procédé et par tranche de prix, et le total plus élevé est cohérent avec des choix d'inclusion plus larges et un traitement différent du prix et du mix selon les catégories de pigments. |

| Éditeur sectoriel B | 27,29 milliards USD (2025) | S'appuie sur un périmètre de valeur capturée plus restreint et une cartographie applicative différente, ce qui peut sous-estimer les pigments spécialisés ou les flux liés au commerce régional lorsque les évolutions de mix ne sont pas actualisées fréquemment. |

Sur les trois chiffres, l'écart s'explique principalement par ce qui est inclus dans le périmètre de valeur et par la manière dont le prix et le mix sont intégrés dans la prévision. En maintenant des intrants traçables à l'activité en usage final, aux signaux commerciaux et à une logique tarifaire testée par entretiens, l'estimation reste reproductible et plus facile à réconcilier lorsque les clients la comparent à d'autres chiffres publiés.

Questions clés auxquelles le rapport répond

À quel rythme la demande mondiale de pigments devrait-elle croître de 2026 à 2031 ?

Le marché des pigments devrait se développer à un TCAC de 4,22 %, atteignant 42,70 milliards USD d'ici 2031 contre 34,73 milliards USD en 2026, les nouvelles applications de spécialité compensant la rationalisation du TiO₂ de base.

Quelle région devrait générer la plus forte consommation incrémentale de pigments d'ici 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 5,36 %, portée par l'expansion des infrastructures et la demande croissante de revêtements premium en Chine, en Inde et dans l'ASEAN.

Qu'est-ce qui motive le passage des colorants inorganiques aux colorants organiques dans les plastiques ?

Les interdictions d'emballages à usage unique exigent des mélanges-maîtres recyclables qui préservent les couleurs de marque sur plusieurs cycles de fusion, favorisant les pigments organiques à stabilité thermique supérieure.

Comment les réglementations environnementales influencent-elles les stratégies de formulation des pigments ?

REACH, le TSCA et les interdictions E171 poussent les formulateurs vers des alternatives biosourcées à faible teneur en nanoparticules et augmentent les coûts de conformité qui encouragent la consolidation des fournisseurs.

Quel segment d'utilisation finale ancre actuellement le volume de pigments, et lequel connaît la croissance la plus rapide ?

Les peintures et revêtements restent le plus grand consommateur, tandis que les plastiques affichent la croissance la plus rapide, progressant à un TCAC de 5,13 % jusqu'en 2031.

Dernière mise à jour de la page le: