Taille et part du marché des panneaux de ciment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 704.78 Millions de mètres carrés |

| Volume du Marché (2031) | 741.36 Millions de mètres carrés |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

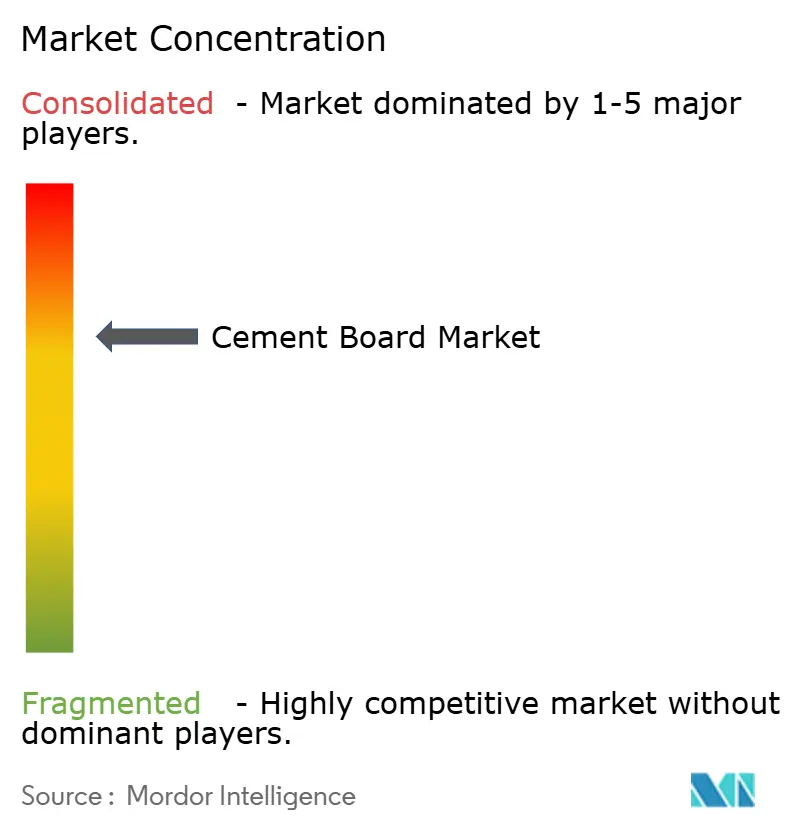

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de ciment par Mordor Intelligence

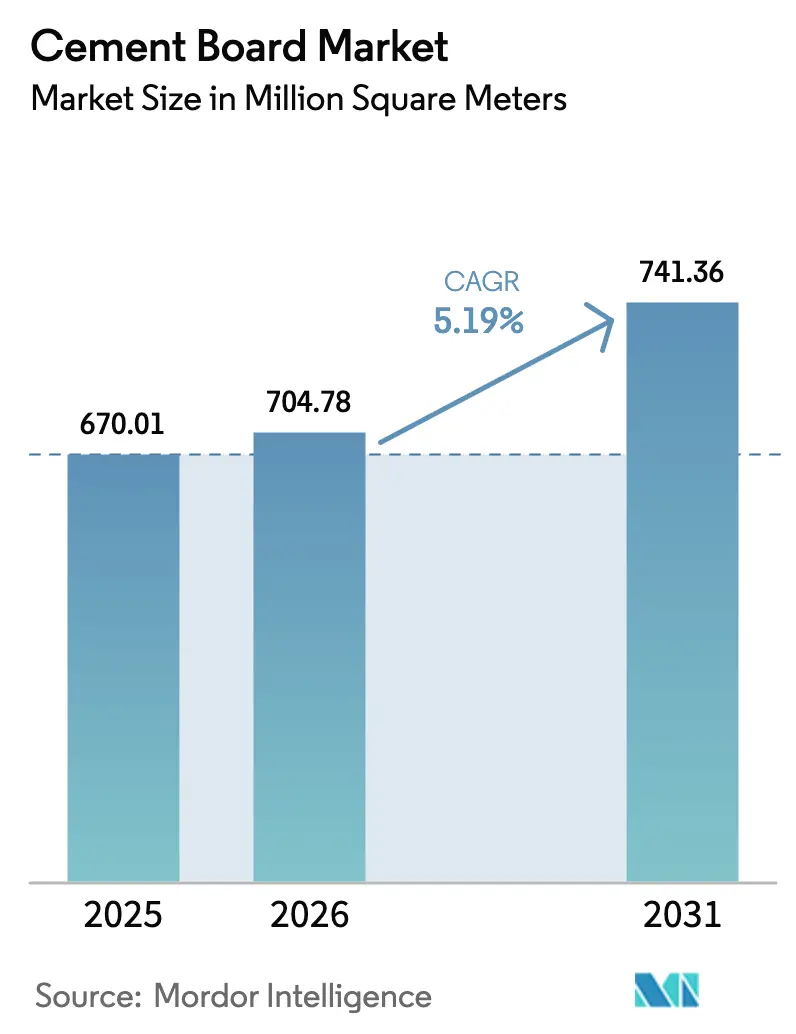

La taille du marché des panneaux de ciment devrait s'étendre de 670,01 millions de mètres carrés en 2025 et 704,78 millions de mètres carrés en 2026 à 741,36 millions de mètres carrés d'ici 2031, enregistrant un TCAC de 5,19 % entre 2026 et 2031. Cette croissance reflète la demande croissante de panneaux incombustibles et résistants à l'humidité conformes à des réglementations de sécurité incendie et environnementales de plus en plus strictes. Les promoteurs adoptent des panneaux prédécoupés en usine qui accélèrent l'installation, réduisent les heures de main-d'œuvre et diminuent le carbone incorporé. Les incitations des assurances dans les régions sujettes aux incendies de forêt, les interdictions plus strictes de l'amiante et l'adoption rapide des systèmes de construction modulaire renforcent l'expansion des volumes à long terme. Les principaux fournisseurs continuent d'affiner l'autoclavage, les liants à base de ciment mixte et les contrôles de processus numériques pour compenser l'inflation énergétique et les taxes carbone tout en protégeant leurs marges.

Principaux enseignements du rapport

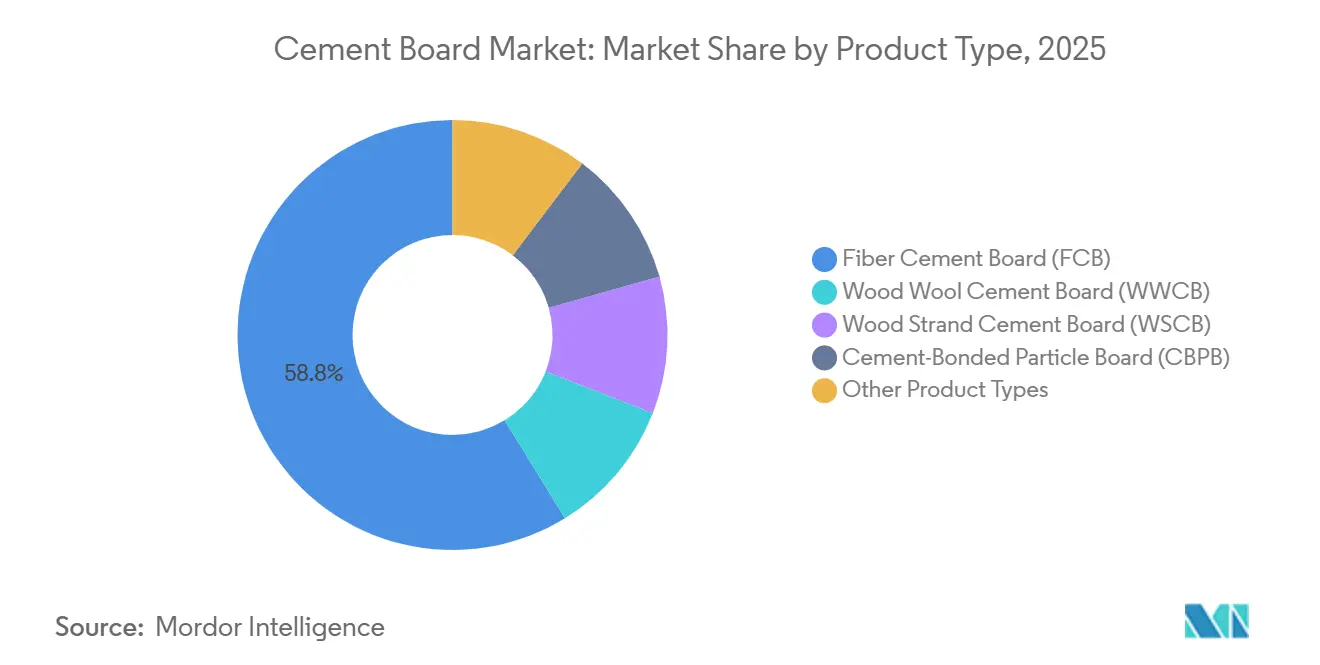

- Par type de produit, le panneau de fibrociment a représenté 58,76 % de la part du marché des panneaux de ciment en 2025. D'autres types de produits, tels que le panneau de ciment à base d'oxyde de magnésium et le panneau de ciment à base de balle de riz, devraient progresser à un TCAC de 5,56 % jusqu'en 2031.

- Par application, les murs extérieurs et de séparation ont représenté 37,10 % de la taille du marché des panneaux de ciment en 2025 ; d'autres applications, telles que les assemblages préfabriqués et résistants au feu, devraient croître à un TCAC de 5,79 % jusqu'en 2031.

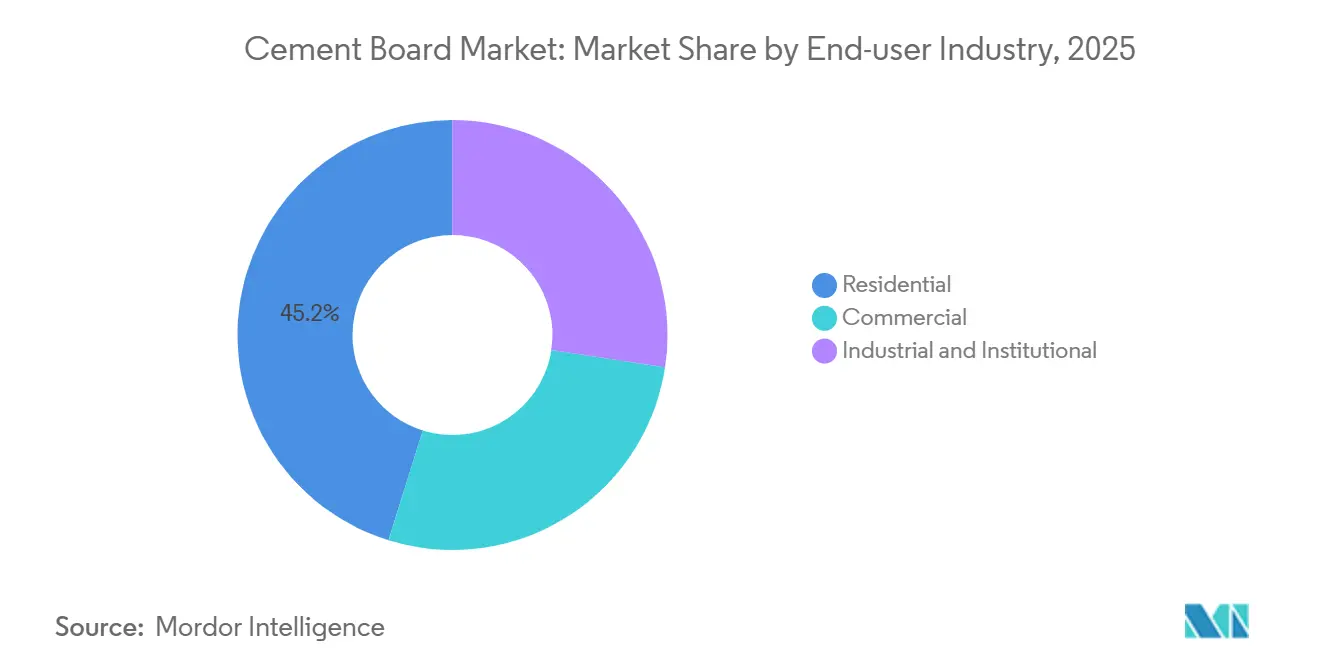

- Par utilisateur final, les projets résidentiels ont représenté 45,19 % de la consommation de 2025, tandis que les segments industriels et institutionnels devraient afficher un TCAC de 5,66 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 44,07 % du volume de 2025, avec une demande régionale en expansion à un TCAC de 5,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des panneaux de ciment

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans la construction résidentielle et commerciale | +1.4% | Mondial, élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Codes de construction verte obligatoires favorisant les panneaux sans amiante | +1.2% | Amérique du Nord, UE, Australie, certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de panneaux intérieurs durables et résistants aux chocs | +0.9% | Mondial, particulièrement élevé dans les immeubles de grande hauteur et les bâtiments institutionnels | Moyen terme (2 à 4 ans) |

| Adoption dans les bâtiments modulaires volumétriques hors site | +0.8% | Amérique du Nord, Europe du Nord, Japon | Moyen terme (2 à 4 ans) |

| Réductions d'assurance incendie de forêt pour les revêtements classés résistants au feu | +0.6% | Californie, Australie, Europe méditerranéenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans la construction résidentielle et commerciale

Des codes de construction plus stricts et des pénuries de main-d'œuvre font du panneau de ciment un substrat privilégié tant dans le logement que dans les travaux non résidentiels. La mise à jour 2024 du code CALGreen de Californie exige des déclarations environnementales de produits pour les revêtements extérieurs, disqualifiant les options en vinyle et poussant les entrepreneurs vers le fibrociment[1]Commission des normes de construction de Californie, "Code CALGreen 2024," cbsc.ca.gov. L'Inde a ajouté 450 millions de pieds carrés de surface de plancher résidentielle en 2025, dont une grande partie utilise des soffites et des habillages de cage d'escalier en panneau de ciment pour satisfaire aux règles de résistance au feu de 90 minutes. Les rénovations commerciales à Singapour et à Hong Kong remplacent désormais le plâtre par des panneaux de 12 mm pour atteindre les objectifs de résistance aux chocs du label Green Mark Platinum. Les équipes sur site peuvent fixer des panneaux prédécoupés 40 % plus rapidement que le plâtre humide, réduisant les délais de construction des immeubles de moyenne hauteur de deux à trois semaines.

Codes de construction verte obligatoires favorisant les panneaux sans amiante

La révision 2024 du règlement sur les produits de construction de l'Union européenne impose une déclaration de performance confirmant l'absence d'amiante, accélérant l'adoption du fibrociment. Le Code national de construction australien de 2025 a comblé les lacunes d'importation qui permettaient autrefois l'utilisation de panneaux non certifiés. La loi locale 97 de la ville de New York plafonne le carbone incorporé des façades, incitant les promoteurs à remplacer les composites en aluminium par des panneaux de ciment pour une réduction de 35 % de l'empreinte carbone. Les fabricants disposant de bibliothèques de déclarations environnementales de produits prêtes à l'emploi et de données d'essais au feu conformes à la norme ISO 8336 atteignent le marché six à neuf mois plus tôt que les nouveaux entrants.

Demande de panneaux intérieurs durables et résistants aux chocs

Les hôpitaux aux États-Unis spécifient désormais des panneaux de 9 mm pour les couloirs car ils résistent aux chocs des brancards et réduisent les coûts de réparation sur 10 ans de 1 200 USD par 1 000 pieds carrés[2]Service géologique des États-Unis, "Résumé des produits minéraux : Gypse 2026," usgs.gov. Une résistance à la flexion de 12 à 18 MPa permet des murs plus minces qui récupèrent de la surface au sol dans les tours. Les entrepôts frigorifiques en Europe privilégient les panneaux de ciment pour répondre aux objectifs d'hygiène HACCP, car le matériau reste exempt de moisissures lors des cycles de gel-dégel. Les assureurs des centres de données limitent les majorations de prime à 5 % lorsque des cloisons incombustibles, telles que le fibrociment, protègent les chemins de câbles.

Adoption dans les bâtiments modulaires volumétriques hors site

Des usines en Pennsylvanie et en Ontario intègrent des panneaux de 12 mm à la fois comme bardage extérieur et support de salle de bain sur une même ligne, réduisant les corps de métier sur site et la logistique. Les leaders japonais de la préfabrication installent des panneaux ductiles capables de résister à des charges sismiques de 0,4 g conformément à la loi sur les normes de construction. Les recommandations du Royaume-Uni publiées en 2025 désignent le fibrociment comme revêtement résistant au feu privilégié pour les nouvelles maisons modulaires. L'expédition imbriquée de panneaux prédécoupés réduit les coûts de fret de 12 % et diminue les casses en transit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport au plâtre et à l'OSB | -0.7% | Mondial, logement à prix sensible | Court terme (≤ 2 ans) |

| Volatilité des prix du ciment et des fibres de cellulose / taxes CO₂ | -0.5% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Infrastructure limitée de recyclage en fin de vie | -0.3% | UE, Californie, certaines zones d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport au plâtre et à l'OSB

Les panneaux de fibrociment se vendent entre 18 et 24 USD en Amérique du Nord, soit 40 à 60 % de plus que le plâtre de type X. L'écart de prix s'est creusé après des hausses du ciment Portland de 12 % en 2025, tandis que le plâtre est resté stable. La main-d'œuvre ajoute des coûts car les lames en carbure et le prépercage augmentent les heures de travail de 10 à 15 %. Les budgets de logements abordables en Inde et en Asie du Sud-Est plafonnent souvent les dépenses en matériaux, limitant la pénétration à court terme malgré des coûts de cycle de vie inférieurs.

Volatilité des prix du ciment et des fibres de cellulose / taxes CO₂

Les prix au comptant du ciment Portland ont fluctué de 18 à 22 % en 2025 en raison du resserrement des marchés énergétiques. La pâte de bois résineux, principal intrant cellulosique, a bondi de 18 % après les réductions d'approvisionnement canadiennes. Le mécanisme d'ajustement carbone aux frontières de l'UE ajoute entre 80 et 100 EUR par tonne métrique de CO₂ incorporé, augmentant les coûts à l'arrivée jusqu'à 12 %. Le prix des quotas en Californie a atteint 38 USD par tonne fin 2025, ajoutant entre 4 et 6 USD par m³ à la production dans cet État.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le panneau de fibrociment maintient sa position de leader grâce à la montée en puissance de l'autoclavage

Le panneau de fibrociment a capturé 58,76 % du volume de 2025, consolidant sa position grâce à des lignes de production conformes à la norme ASTM C1186. Les panneaux autoclavés de James Hardie affichent une résistance à la flexion de 18 à 22 MPa et une tolérance dimensionnelle de ±0,3 %, satisfaisant à la fois les rôles de bardage et de contreventement structurel. D'autres types de produits, tels que les variantes à base d'oxyde de magnésium et de balle de riz, bien que plus coûteux, se développent à un TCAC de 5,56 % grâce à une résistance supérieure aux chlorures adaptée aux constructions côtières. Dans cet ensemble, la taille du marché des panneaux de ciment pour les panneaux de fibrociment haute performance devrait croître le plus rapidement dans les régions soumises à des réglementations strictes telles que l'Amérique du Nord et l'UE. Les formats de niche, les panneaux en laine de bois et en brins de bois, servent les plafonds acoustiques, offrant des valeurs NRC allant jusqu'à 0,75. Les producteurs en Inde et au Vietnam substituent désormais jusqu'à 40 % de cellulose par des fibres de balle de riz, réduisant les coûts des matières premières de 5 USD/m² sans sacrifier les classements au feu de classe A.

Les panneaux à base de balle de riz et de magnésium sont prêts à éroder de petites parts du panneau de fibrociment sur les marchés sensibles aux prix et de spécialité. Cependant, la part de marché des panneaux de ciment des panneaux de fibrociment autoclavés restera dominante là où les critères sismiques, incendie et de garantie l'emportent sur les différences de coût initial. Les projets maritimes en Arabie Saoudite, les tours multifamiliales japonaises et les centres de données américains spécifient tous le panneau de fibrociment pour son enveloppe de performance vérifiée. L'élan repose également sur des bibliothèques de déclarations environnementales de produits bien documentées qui aident les constructeurs à atteindre leurs objectifs de carbone incorporé.

Par application : la préfabrication et les assemblages résistants au feu s'accélèrent

Les murs extérieurs et de séparation ont représenté 37,10 % du volume d'application en 2025, reflétant des décennies de conformité aux codes. Pourtant, la taille du marché des panneaux de ciment liée aux modules préfabriqués et aux enceintes résistantes au feu devrait progresser de 5,79 % par an. Les lignes d'assemblage en usine en Amérique du Nord montent des panneaux de 12 mm à la fois comme diaphragme et revêtement de zone humide, réduisant les coûts matériaux par module de 200 USD. Les centres de données et les salles blanches pharmaceutiques spécifient des enveloppes incombustibles qui restent intactes pendant 120 minutes sous les courbes ISO 834, un avantage que le plâtre ne peut pas égaler.

La demande de sous-couche de sol augmente dans les rénovations commerciales qui posent des carrelages grand format. L'utilisation en toiture est une niche mais en expansion en Indonésie et aux Philippines, où l'isolation thermique du fibrociment réduit la chaleur urbaine. Les finitions de bardage imitent désormais le grain du bois ou la pierre, élargissant l'attrait esthétique pour les façades d'immeubles de moyenne hauteur. Dans l'ensemble, l'économie de gain de temps de la préfabrication et les besoins en matière de sécurité incendie contribuent à diversifier le marché des panneaux de ciment.

Par secteur d'utilisation final : les projets institutionnels mènent la croissance

Les constructeurs résidentiels ont consommé 45,19 % des panneaux en 2025, mais les acheteurs industriels et institutionnels enregistreront un TCAC de 5,66 % jusqu'en 2031. Une enveloppe de centre de données de 10 MW installe généralement jusqu'à 12 000 m² de panneaux pour satisfaire aux exigences des assureurs en matière d'enveloppes incombustibles. Les entrepôts frigorifiques et les usines alimentaires réglementées par les normes HACCP privilégient les panneaux de ciment pour leur résistance à l'humidité et leur neutralité microbienne. Les districts scolaires et les hôpitaux choisissent ce matériau pour les couloirs où les dommages par impact sont fréquents, réduisant ainsi la maintenance sur la durée de vie.

Les rénovations de bureaux commerciaux adoptent des panneaux de 12 mm pour satisfaire à la classification de couloir de 90 minutes du Code international du bâtiment dans les structures de type IIB. Les hôtels d'Asie du Sud-Est revêtent les murs de cuisine et de salle de bain avec du fibrociment pour se conformer aux règles locales de sécurité incendie dans un rayon de 3 m des appareils de cuisson. Collectivement, ces segments pilotés par les spécifications soutiennent le marché des panneaux de ciment à mesure que les réglementations se renforcent et que le coût du cycle de vie prend le pas sur le prix initial.

Analyse géographique

L'Asie-Pacifique a dominé le marché des panneaux de ciment avec 44,07 % du volume de 2025 et devrait afficher un TCAC de 5,42 %. Le programme PMAY de l'Inde à lui seul a généré 18 millions de m² de demande en 2025 en imposant des revêtements résistants aux cyclones dans les États côtiers. L'afflux d'investissements directs étrangers de 36 milliards USD au Vietnam dans les parcs électroniques a fait progresser la pénétration de 12 % en 2023 à 22 % en 2025. Le secteur de la préfabrication au Japon continue d'installer du fibrociment ductile capable de résister à des charges latérales de 0,4 g.

En Amérique du Nord, le code WUI de Californie exige un revêtement de classe A dans les zones à risque, ajoutant 6 millions de m² de demande annuelle. Les recommandations du HUD en 2025 ont promu le fibrociment pour les logements abordables modulaires, stimulant les commandes des usines de Pennsylvanie et d'Ontario. Le code canadien de 2025 a renforcé les règles de gestion de l'humidité dans les climats froids, favorisant les panneaux par rapport à l'OSB.

Le volume du marché européen est façonné par les lois sur la sécurité incendie post-Grenfell et la directive sur la performance énergétique des bâtiments. La loi allemande sur l'énergie des bâtiments accorde des crédits aux cloisons à forte inertie thermique qui stabilisent les variations de température intérieure. Le Royaume-Uni a remplacé les façades combustibles de 2 500 bâtiments après 2024, en passant au fibrociment. Les entreprises de préfabrication nordiques spécifient des panneaux étanches à l'air pour atteindre les objectifs de la maison passive, tandis que l'Europe du Sud les déploie comme défenses contre les incendies de forêt.

En Amérique du Sud et dans la région Moyen-Orient et Afrique, le programme Minha Casa relancé au Brésil en 2024 a imposé des revêtements résistants aux termites, ajoutant 3 millions de m² en 2025. Les constructions hôtelières de la Vision 2030 en Arabie Saoudite utilisent des panneaux de ciment pour tolérer des variations de température de 50 °C. Les programmes de construction verte des Émirats arabes unis dans le cadre d'Estidama et d'Al Sa'fat accordent des crédits pour les panneaux certifiés par des déclarations environnementales de produits, incitant les fournisseurs à fournir des données carbone transparentes.

Paysage concurrentiel

Le marché des panneaux de ciment est modérément consolidé. James Hardie investit 450 millions USD dans une usine aux Philippines qui réduira les coûts de fret en Asie du Sud-Est de 30 % une fois opérationnelle en 2027. Etex a acquis un producteur brésilien en 2025 pour sécuriser la pâte d'eucalyptus, réduisant les coûts des fibres de 10 à 15 %. La plateforme de jumeau numérique de Saint-Gobain a réduit les déchets de 12 % et l'énergie de 8 % sur les lignes européennes. Le recyclage en fin de vie reste un espace vierge. Des projets pilotes aux Pays-Bas et au Japon testent la décomposition thermique pour récupérer les fines de ciment, mais la consommation d'énergie de 1,2 à 1,5 MWh/t est encore prohibitive.

Leaders du secteur des panneaux de ciment

James Hardie Industries Plc.

Etex Group

Saint-Gobain

Siam Cement Public Company Limited

ELEMENTIA MATERIALES, S.A.B. DE C.V

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : BirlaNu, société de matériaux de construction et de solutions pour la maison, a annoncé des plans pour créer une usine de panneaux de fibrociment en greenfield dans le district de Nellore en Andhra Pradesh, en Inde. L'installation utilisera les cendres volantes des centrales thermiques au charbon comme intrant clé, réduisant les déchets industriels et renforçant les pratiques d'économie circulaire.

- Juin 2025 : IME Group, premier producteur népalais de panneaux de fibrociment, a officiellement lancé ses opérations dans son installation. Cette usine entièrement automatisée dispose d'une capacité de production journalière de 75 000 pieds carrés. Les panneaux, mesurant 4 pieds sur 8 pieds et disponibles en épaisseurs de 4 mm à 30 mm, sont non seulement résistants au feu et aux intempéries, mais aussi flexibles, durables et respectueux de l'environnement.

Portée du rapport mondial sur le marché des panneaux de ciment

Les panneaux de ciment servent de matériaux de construction polyvalents, trouvant des applications dans la construction, la rénovation et la décoration. Composés d'un mélange de ciment, d'eau et d'agrégats (comme le sable ou la silice), ces panneaux sont moulés en feuilles. Contrairement aux matériaux traditionnels à base de bois, les panneaux de ciment présentent un retrait et une expansion réduits, ce qui les rend particulièrement adaptés aux régions connaissant des variations significatives de température et d'humidité.

Le marché des panneaux de ciment est segmenté par type de produit, application, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en panneau de fibrociment, panneau de ciment en laine de bois, panneau de ciment en brins de bois et panneau de particules lié au ciment. Par application, le marché est segmenté en revêtement de sol, murs extérieurs et de séparation, toiture, colonnes et poutres, façades, bardage et revêtement, isolation acoustique et thermique, et autres applications (maisons préfabriquées, coffrage permanent, construction résistante au feu, etc.). Par secteur d'utilisation final, le marché est segmenté en résidentiel, commercial, et industriel et institutionnel. Le rapport couvre également les tailles et les prévisions du marché des panneaux de ciment dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (mètres carrés).

| Panneau de fibrociment |

| Panneau de ciment en laine de bois |

| Panneau de ciment en brins de bois |

| Panneau de particules lié au ciment |

| Autres types de produits (panneau de ciment à base d'oxyde de magnésium, panneau de ciment à base de balle de riz) |

| Revêtement de sol |

| Murs extérieurs et de séparation |

| Toiture |

| Colonnes et poutres |

| Façades, bardage et revêtement |

| Isolation acoustique et thermique |

| Autres applications (construction préfabriquée et résistante au feu) |

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Vietnam | |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Turquie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Qatar | |

| Nigéria | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Panneau de fibrociment | |

| Panneau de ciment en laine de bois | ||

| Panneau de ciment en brins de bois | ||

| Panneau de particules lié au ciment | ||

| Autres types de produits (panneau de ciment à base d'oxyde de magnésium, panneau de ciment à base de balle de riz) | ||

| Par application | Revêtement de sol | |

| Murs extérieurs et de séparation | ||

| Toiture | ||

| Colonnes et poutres | ||

| Façades, bardage et revêtement | ||

| Isolation acoustique et thermique | ||

| Autres applications (construction préfabriquée et résistante au feu) | ||

| Par secteur d'utilisation final | Résidentiel | |

| Commercial | ||

| Industriel et institutionnel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Vietnam | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Turquie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Qatar | ||

| Nigéria | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des panneaux de ciment en 2026 ?

Il a atteint 704,78 millions de m² en 2026 et devrait afficher un TCAC de 5,19 % jusqu'en 2031.

Quel type de produit détient la plus grande part ?

Le panneau de fibrociment a mené avec 58,76 % du volume de 2025 grâce à sa résistance autoclavée et ses performances au feu.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un rythme annuel de 5,42 %, portée par le programme PMAY de l'Inde et les parcs industriels du Vietnam.

Qu'est-ce qui stimule l'adoption dans les zones à risque d'incendie de forêt ?

Les classements au feu de classe A permettent aux propriétaires d'obtenir des réductions d'assurance de 10 à 20 % en Californie et en Australie, stimulant les rénovations.

Pourquoi les utilisateurs industriels choisissent-ils les panneaux de ciment ?

Les centres de données, les salles blanches et les sites de stockage frigorifique apprécient l'incombustibilité, la résistance aux chocs et la résistance à l'humidité du matériau, réduisant ainsi la maintenance à long terme.

Dernière mise à jour de la page le: