Taille et part du marché des revêtements verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

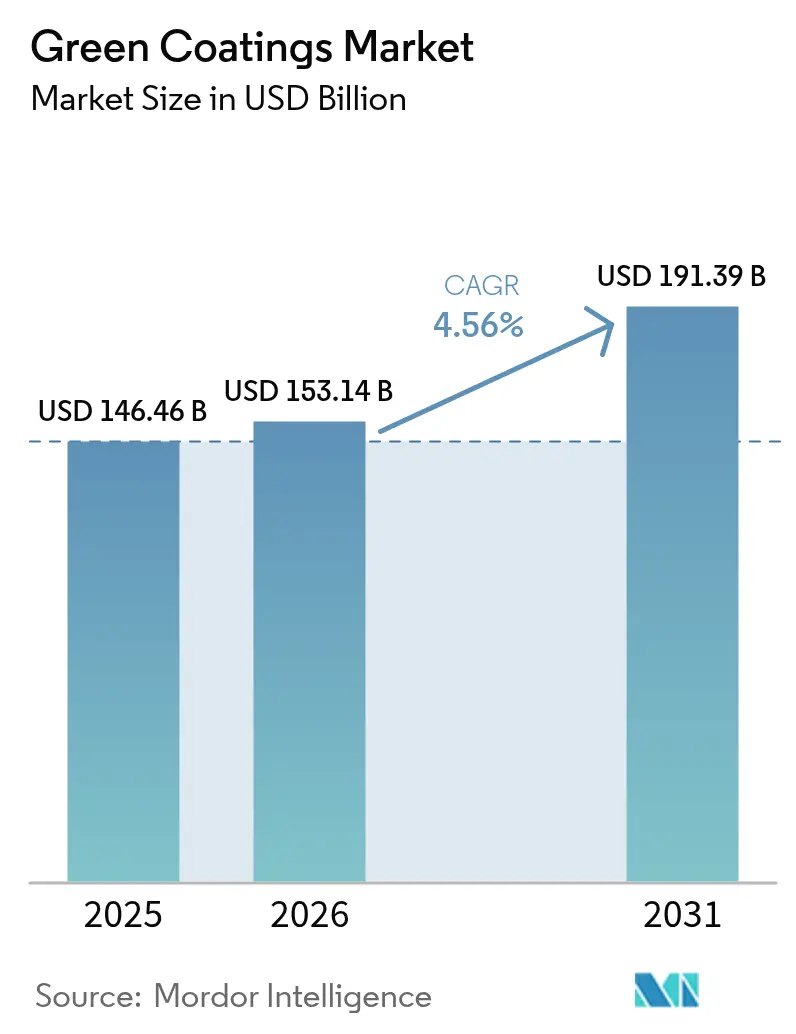

| Taille du Marché (2026) | 153.14 Milliards de dollars |

| Taille du Marché (2031) | 191.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements verts par Mordor Intelligence

La taille du marché des revêtements verts devrait passer de 146,46 milliards USD en 2025 à 153,14 milliards USD en 2026 et devrait atteindre 191,39 milliards USD d'ici 2031, à un TCAC de 4,56 % sur la période 2026-2031. La pression réglementaire qui resserre les limites sur les composés organiques volatils (COV), les progrès rapides dans les chimies à base d'eau et les technologies en poudre, ainsi que la pénétration accrue dans les usages automobiles et architecturaux restent les principaux moteurs de croissance du marché des revêtements verts. Le District de gestion de la qualité de l'air de la côte sud de Californie a déjà réduit la teneur en COV autorisée dans les produits de refinition automobile en vertu de la règle 1151 modifiée et appliquera des niveaux encore plus stricts d'ici 2033. Parallèlement, l'Union européenne interdira les substances per- et polyfluoroalkylées (PFAS) dans les emballages en contact avec les aliments à partir d'août 2026, réorientant les formulateurs d'emballages vers des barrières biosourcées. Les équipementiers cherchant à réduire l'énergie consommée dans leurs ateliers de peinture et les constructeurs poursuivant des certifications vertes élargissent le bassin adressable pour les solutions durables, tandis que les technologies améliorant la durabilité des résines à base d'eau rivalisent désormais avec les systèmes à base de solvants.

Principaux enseignements du rapport

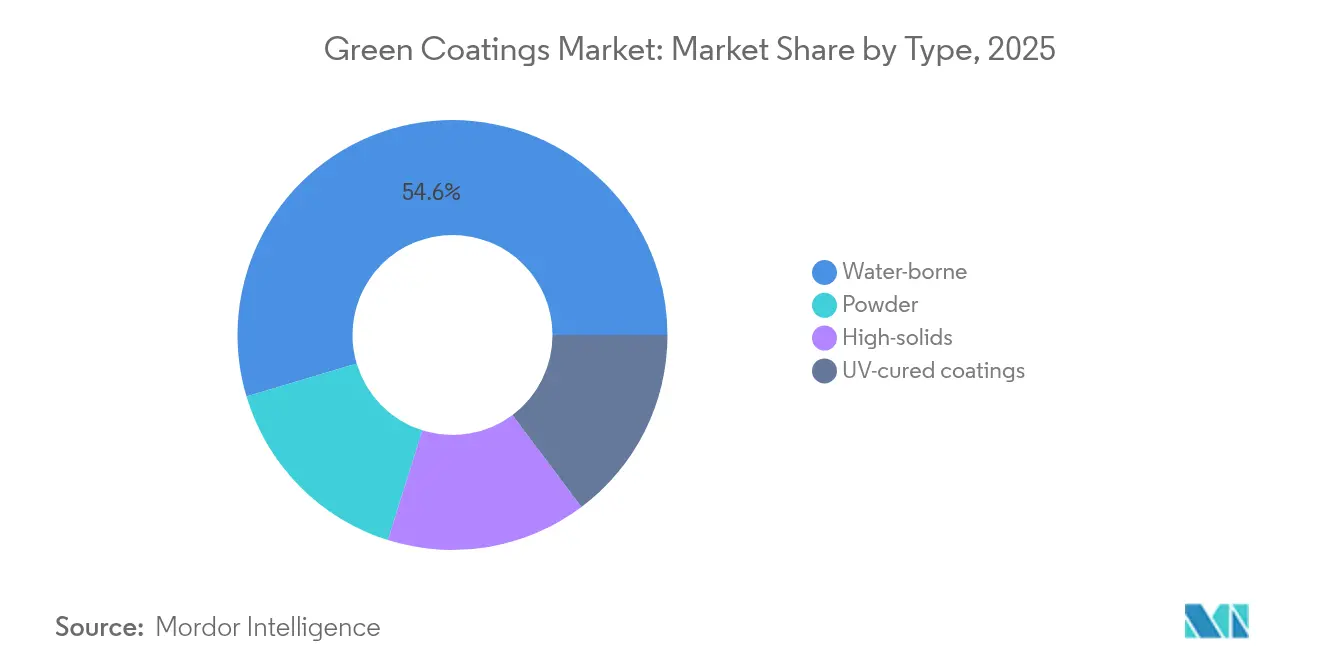

- Par type, les revêtements à base d'eau ont dominé avec une part de revenus de 54,62 % en 2025, tandis que les revêtements en poudre devraient afficher un TCAC de 6,18 % jusqu'en 2031, demeurant la sous-catégorie à la croissance la plus rapide.

- Par application, les revêtements architecturaux ont représenté 48,21 % des revenus de 2025 ; les revêtements d'emballage devraient se développer à un TCAC de 6,1 % jusqu'en 2031.

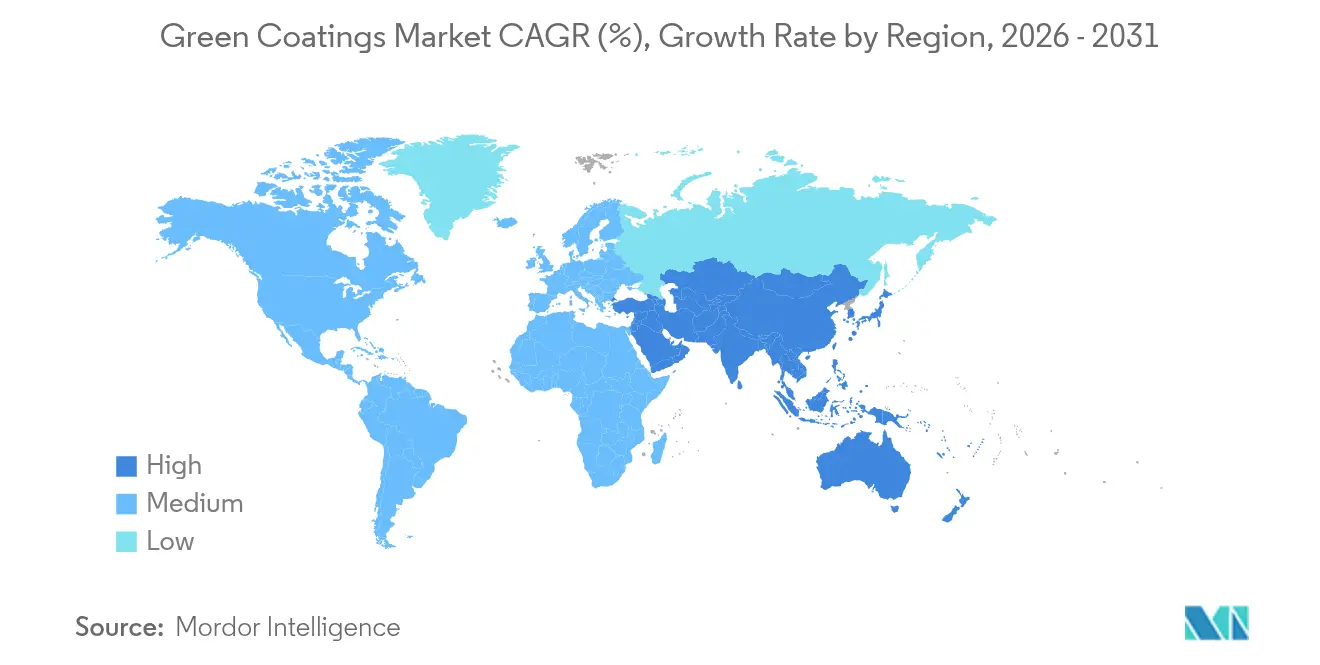

- Par géographie, l'Asie-Pacifique a représenté 43,68 % des revenus de 2025 et est également la région progressant le plus rapidement, avec un TCAC de 5,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements verts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales strictes sur les émissions de COV | +1.8% | Mondial, avec la Californie et l'UE en tête | Moyen terme (2 à 4 ans) |

| Demande croissante de revêtements architecturaux à faible teneur en COV | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des équipementiers automobiles vers des ateliers de peinture économes en énergie | +0.9% | Mondial, concentré dans les pôles de fabrication automobile | Moyen terme (2 à 4 ans) |

| Avancées dans la chimie des résines à base d'eau améliorant la durabilité | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Adoption de résines biosourcées issues de déchets agricoles | +0.6% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes sur les émissions de COV

Les nouvelles limites de COV redéfinissent les fenêtres de formulation acceptables pour le marché des revêtements verts. La règle 1151 du District de gestion de la qualité de l'air de la côte sud introduit progressivement des plafonds de COV plus bas pour les produits de refinition automobile à partir de mai 2025 et aboutit aux seuils les plus stricts d'ici 2033, poussant les carrosseries vers des systèmes à base d'eau[1]District de gestion de la qualité de l'air de la côte sud, « Règle 1151 – Opérations de revêtement de véhicules à moteur et d'équipements mobiles », aqmd.gov. Par ailleurs, le règlement de l'UE sur les emballages et les déchets d'emballages plafonne les PFAS à 25 ppb par substance individuelle et à 250 ppb au total, orientant les fournisseurs d'emballages vers des revêtements biosourcés qui évitent les chimies fluorées[2]Commission européenne, « Règlement sur les emballages et les déchets d'emballages », eur-lex.europa.eu . Les entreprises disposant déjà de portefeuilles de produits conformes bénéficient d'un avantage de premier entrant, tandis que les producteurs liés à des gammes à base de solvants traditionnels font face à des coûts de conformité croissants et à une éventuelle exclusion du marché.

Demande croissante de revêtements architecturaux à faible teneur en COV

Les rénovations résidentielles, les réhabilitations commerciales et les normes de construction verte continuent d'orienter la chaîne de valeur de la construction vers des alternatives à faible teneur en COV. Sherwin-Williams signale un glissement notable des commandes de repeinture résidentielle vers des peintures conçues pour un recyclage facile et une empreinte carbone incorporée plus faible[3]Sherwin-Williams, « Rapport de durabilité 2025 », sherwin-williams.com. Les formulations à base d'eau offrent désormais la même rétention de brillance et la même résistance au frottement que leurs équivalents à base de solvants. Le RUBBOL WF 3350 d'AkzoNobel illustre cette transition, associant une teneur biosourcée de 20 % à une durabilité garantie dans les finitions pour bois intérieures et extérieures.

Transition des équipementiers automobiles vers des ateliers de peinture économes en énergie

Les constructeurs automobiles modernisent leurs lignes de peinture pour réduire les dépenses d'exploitation et se prémunir contre les taxes carbone futures. Le procédé trois-couches-mouillé-sur-mouillé de General Motors supprime l'étape de cuisson de l'apprêt, réduisant de 50 % l'énergie consommée par cabine de peinture par véhicule et évitant 80 000 t de gaz à effet de serre par an. Des programmes conjoints entre PPG et le Département de l'énergie des États-Unis explorent des systèmes multicouches qui durcissent à des températures plus basses, offrant des gains supplémentaires pour les couches de finition à base d'eau.

Avancées dans la chimie des résines à base d'eau améliorant la durabilité

La recherche sur les acryliques auto-réticulants et les bio-époxydes comble l'écart de performance historique avec les gammes à base de solvants. La technologie de peinture Aqua-tech de Mazda, par exemple, réduit les émissions de COV en usine de 57 % tout en maintenant une qualité de finition haut de gamme. Les nouvelles plateformes de latex à base d'eau atteignent une résistance à la corrosion en brouillard salin comparable aux alkydes traditionnels, élargissant leur utilisation aux revêtements de machines industrielles souvent exposées à l'humidité et à l'abrasion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes de performance par rapport aux systèmes à base de solvants dans des environnements difficiles | -0.8% | Mondial, particulièrement dans les applications marines et industrielles | Moyen terme (2 à 4 ans) |

| Coût total appliqué plus élevé pour les utilisateurs finaux | -0.6% | Mondial, avec un impact plus important dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en matières premières biosourcées | -0.4% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes de performance par rapport aux systèmes à base de solvants dans des environnements difficiles

Les coques de navires, les plateformes offshore et les réservoirs de stockage chimique exigent toujours la résistance à long terme à l'encrassement et la résistance barrière des époxys à haute teneur en solides riches en solvants. Bien que des hybrides siloxane auto-cicatrisants et des inhibiteurs sans chrome émergent, leur adoption commerciale est progressive car les cycles de certification sont longs et les armateurs résistent aux chimies non éprouvées.

Coût total appliqué plus élevé pour les utilisateurs finaux

Même si le prix des ingrédients bruts sans COV baisse, le coût installé d'un système à base d'eau ou biosourcé peut rester 5 à 15 % plus élevé une fois pris en compte le temps de séchage prolongé ou l'équipement de pulvérisation spécialisé. Cet écart se réduit lorsque les opérations intègrent des primes d'assurance plus faibles liées à la réduction du risque d'incendie et lorsque des incitations locales subventionnent les matériaux plus écologiques, mais il persiste dans les zones géographiques sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les revêtements en poudre mènent la dynamique d'innovation

Les systèmes à base d'eau ont conservé leur leadership en 2025 avec une part de 54,62 % du marché des revêtements verts. Leur domination est ancrée dans des empreintes de conformité favorables et des améliorations constantes des résines qui confèrent une résistance mécanique comparable aux homologues à base de solvants. Le passage à l'échelle de l'usine de Mazda aux couches de finition avancées à base d'eau a à lui seul réduit les émissions de COV de 57 % tout en maintenant un brillant de qualité showroom. Les revêtements en poudre, cependant, affichent la trajectoire la plus rapide, progressant à un TCAC de 6,18 % jusqu'en 2031. Les fours infrarouges assistés par catalyseur durcissent désormais des films épais en seulement 2 à 3 minutes à environ 225 °C, augmentant le débit de production et réduisant considérablement les factures d'énergie. Le Powdura ECO de Sherwin-Williams illustre la conception circulaire, intégrant dans chaque livre de poudre du PET recyclé équivalent à seize bouteilles d'un demi-litre. La taille du marché des revêtements verts pour les gammes en poudre devrait se développer parallèlement aux formulations basse température qui durcissent à 150 °C, ouvrant la voie aux plastiques sensibles à la chaleur et aux meubles en MDF. Pendant ce temps, les liquides durcissables aux UV occupent des niches spécialisées dans l'électronique où un durcissement quasi instantané est obligatoire.

Le secteur des revêtements verts bénéficie également d'hybrides alkyde et acrylique à haute teneur en solides. Ces systèmes réduisent la fraction solvant en dessous de 250 g/L sans sacrifier le bord mouillé ni l'adhérence aux substrats métalliques. Collectivement, ces variantes renforcent la perception que les chimies durables peuvent égaler ou dépasser les références conventionnelles.

Par application : l'emballage mène la transition vers la durabilité

Les peintures architecturales ont capté 48,21 % de la part de marché des revêtements verts en 2025, portées par la reprise de la construction et des seuils de crédit pour la qualité de l'air intérieur plus stricts dans les référentiels LEED, BREEAM et WELL. Les formulateurs migrent vers des émulsions à base d'eau intégrant des biosolvants et des pigments renouvelables, illustrés par la gamme de soins du bois biosourcée à 20 % d'AkzoNobel. La demande est particulièrement résiliente dans le segment de la repeinture résidentielle aux États-Unis, où les propriétaires privilégient les options à faible odeur pour les logements occupés. Les revêtements d'emballage, en revanche, connaissent la croissance la plus rapide avec un TCAC de 6,1 %, poussés par les interdictions de PFAS de l'UE et la vigilance croissante des consommateurs concernant la sécurité des contacts alimentaires. Ce seul segment devrait élargir la taille du marché des revêtements verts de 6,3 milliards USD supplémentaires entre 2026 et 2031, soutenu par des films de polysaccharides comestibles qui prolongent la durée de conservation tout en maintenant la compostabilité.

Les revêtements industriels, des équipements pétroliers aux camions lourds, convergent vers des additifs auto-cicatrisants et anti-rayures qui prolongent les intervalles de maintenance. Les vernis automobiles exploitent des dispersions nanocéramiques pour résister aux micro-rayures, s'alignant sur des procédés multicouches mouillé-sur-mouillé qui réduisent les étapes de cuisson. Le bois, l'électronique et les secteurs spécialisés restent des adoptants secondaires mais essentiels, se tournant vers des chimies de niche telles que les liants à base de lignine et les retardateurs de flamme sans halogène pour combler des lacunes fonctionnelles spécifiques.

Analyse géographique

L'Asie-Pacifique a confirmé sa domination avec 43,68 % des revenus de 2025 tout en affichant le TCAC le plus rapide de 5,42 % jusqu'en 2031. La production indonésienne a dépassé 1 million de tonnes en 2024, les peintures décoratives à base d'eau représentant une part remarquable de 67 % de la production locale. Le marché des revêtements verts de la région est en outre stimulé par la loi chinoise sur les emballages express GB 43352-2023 qui oblige les entrepôts de commerce électronique à passer à des revêtements conformes. Le renforcement par l'Inde des règles relatives aux contenants alimentaires dans le cadre de l'Autorité de sécurité et de normes alimentaires (FSSAI) soutient également la demande. L'urbanisation continue, le développement de l'industrie automobile et les investissements directs étrangers dans les ateliers de peinture des équipementiers offrent une dynamique à long terme.

L'Amérique du Nord bénéficie d'une trajectoire résiliente portée par les références de COV de Californie et des cycles robustes de repeinture résidentielle. La technique trois-couches-mouillé-sur-mouillé de General Motors souligne l'avantage concurrentiel des lignes à faible consommation d'énergie, et plusieurs fournisseurs de rang 1 pivotent vers des apprêts à base d'eau qui simplifient les changements de couleur. Le Canada reflète cette progression grâce aux fabricants d'appareils électroménagers investissant dans des cabines de poudrage, tandis que la capacité de revêtement en bobine du Mexique, avec 3,6 millions USD d'investissements en modernisation, offre à la région un pôle d'approvisionnement rentable.

L'Europe reste un acteur majeur grâce aux restrictions généralisées sur les PFAS et aux considérations liées aux taxes carbone aux frontières qui motivent une reformulation rapide. Les États membres imposent des droits antidumping sur les importations de dioxyde de titane à haute teneur en solvants, orientant indirectement les formulateurs vers des voies à faible teneur en solides ou à base d'eau nécessitant moins de pigments. L'Allemagne et la France continuent d'incuber des start-ups de résines biosourcées, favorisant des collaborations techniques avec les conglomérats existants.

Les zones géographiques émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique affichent une adoption modérée mais en accélération. La production industrielle du Brésil et les méga-projets Vision 2030 de l'Arabie saoudite renforcent la pertinence des revêtements durables dans les travaux de protection de l'acier et les gammes décoratives. Cependant, l'application réglementaire fragmentée et l'accès limité aux matières premières renouvelables tempèrent le rythme dans plusieurs marchés locaux.

Paysage concurrentiel

Le marché des revêtements verts présente une fragmentation modérée. La cession par PPG de sa gamme architecturale non stratégique pour 550 millions USD a été suivie par l'acquisition par Nippon Paint d'AOC pour 2,3 milliards USD, signalant un appétit pour les actifs qui renforcent les offres durables. L'investissement d'ALTANA dans le spécialiste finlandais des retardateurs de flamme biosourcés NORDTREAT souligne la valeur stratégique des additifs biosourcés.

Le leadership technologique se concentre sur les solutions à base d'eau directement sur métal en une seule couche, les couches de finition auto-cicatrisantes et les poudres durcissables aux micro-ondes qui réduisent les cycles de durcissement à moins de 90 secondes. Les entreprises disposant de chaînes intégrées de la résine au colorant exercent un meilleur contrôle sur la sécurité des matières premières, ce qui est crucial alors que les monomères biosourcés font encore face à une volatilité de l'offre et des prix.

Les outils numériques accélèrent l'innovation, des plateformes de formulation à haut débit qui testent des milliers de combinaisons résine-pigment à la surveillance des couleurs en ligne assistée par intelligence artificielle qui réduit les reprises. La seule compétitivité par les coûts ne suffit plus ; les clients évaluent les émissions sur le cycle de vie, les taux de contenu recyclé et les économies d'énergie tout au long de la phase d'utilisation du revêtement.

Leaders du secteur des revêtements verts

AkzoNobel N.V.

The Sherwin Williams Company

PPG Industries Inc.

Axalta Coating Systems, LLC

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : PPG a lancé les revêtements en poudre ENVIROLUXE Plus contenant jusqu'à 18 % de PET recyclé post-industriel et sans PFAS, élargissant la compatibilité avec les substrats tout en égalant les performances des gammes traditionnelles.

- Février 2025 : AkzoNobel a introduit le revêtement pour bois à base d'eau RUBBOL WF 3350 avec une teneur biosourcée de 20 %, combinant des objectifs d'économie circulaire et une durabilité garantie.

Portée du rapport sur le marché mondial des revêtements verts

Le rapport sur le marché des revêtements verts comprend :

| À base d'eau |

| En poudre |

| À haute teneur en solides |

| Revêtements durcissables aux UV |

| Revêtements architecturaux |

| Revêtements industriels |

| Revêtements automobiles |

| Revêtements pour bois |

| Revêtements d'emballage |

| Autres applications (revêtements pour l'électronique et l'électrique, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | À base d'eau | |

| En poudre | ||

| À haute teneur en solides | ||

| Revêtements durcissables aux UV | ||

| Par application | Revêtements architecturaux | |

| Revêtements industriels | ||

| Revêtements automobiles | ||

| Revêtements pour bois | ||

| Revêtements d'emballage | ||

| Autres applications (revêtements pour l'électronique et l'électrique, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des revêtements verts ?

Le marché des revêtements verts est évalué à 153,14 milliards USD en 2026 et devrait atteindre 191,39 milliards USD d'ici 2031.

Quel segment domine en termes de revenus sur le marché des revêtements verts ?

Les revêtements à base d'eau dominent avec 54,62 % des revenus de 2025.

Quelle application connaît la croissance la plus rapide ?

Les revêtements d'emballage enregistrent le TCAC le plus élevé à 6,1 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle essentielle à la croissance ?

La région représente 43,68 % des revenus et bénéficie de réglementations strictes et d'une expansion manufacturière, permettant un TCAC de 5,42 %.

Dernière mise à jour de la page le: