Taille et part du marché des nano-capteurs de rayonnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

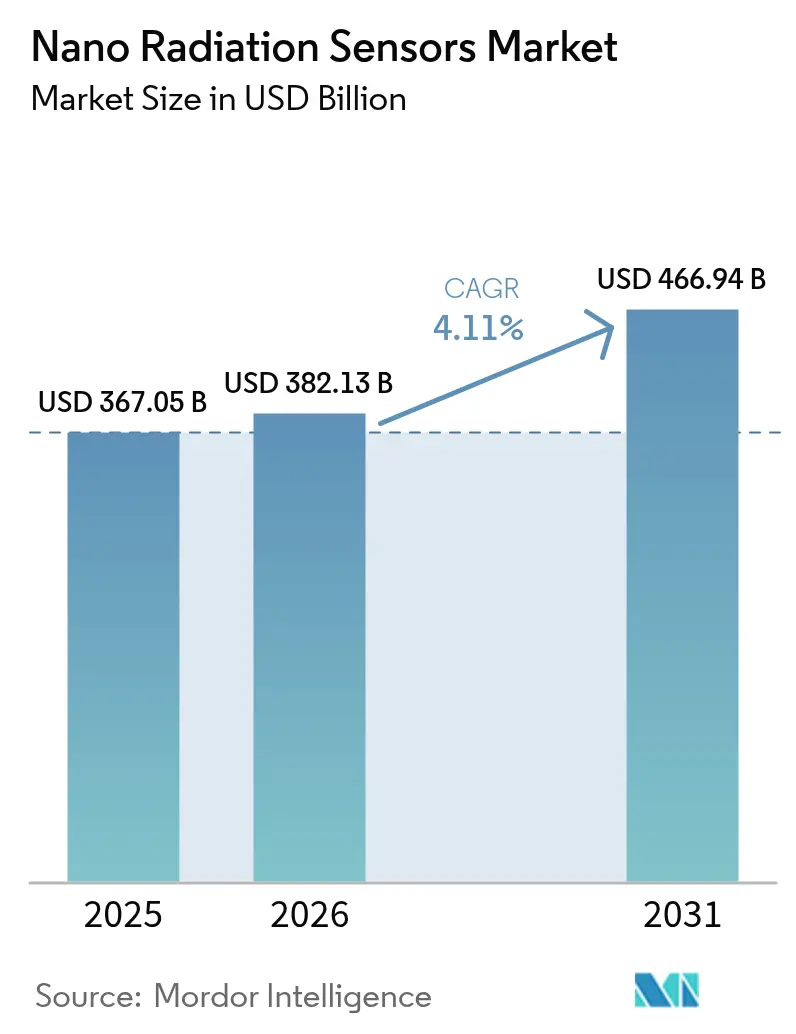

| Taille du Marché (2026) | 382.13 Milliards de dollars |

| Taille du Marché (2031) | 466.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nano-capteurs de rayonnement par Mordor Intelligence

La taille du marché des nano-capteurs de rayonnement devrait croître de 367,05 milliards USD en 2025 à 382,13 milliards USD en 2026 et devrait atteindre 466,94 milliards USD d'ici 2031, à un CAGR de 4,11 % sur la période 2026-2031. Cette croissance reflète une miniaturisation constante dans l'électronique grand public, l'aérospatiale et les systèmes automobiles, associée à des règles de sécurité strictes dans le domaine du démantèlement nucléaire et de l'exploration spatiale. Les récentes avancées dans les matériaux semi-conducteurs à base de pérovskite permettent désormais des empreintes de détecteurs suffisamment petites pour une intégration dans les smartphones et les patchs portables, supprimant ainsi les obstacles de longue date liés à la taille et à la consommation d'énergie. Les incitations gouvernementales, allant du programme de 30 millions GBP de l'Autorité de démantèlement nucléaire du Royaume-Uni à la subvention de 105 millions USD du programme CHIPS Act pour Analog Devices, raccourcissent les cycles de commercialisation et accélèrent l'expansion de l'offre. La prolifération des CubeSats, notamment dans les missions universitaires et des startups, augmente le volume adressable pour les capteurs ultra-légers, tandis qu'une demande parallèle émerge de la dosimétrie médicale et des sous-systèmes de sécurité automobile. La complexité de fabrication et les pertes de rendement demeurent les contraintes les plus significatives ; cependant, les entreprises qui résolvent les problèmes de stabilité des matériaux tout en maintenant la maîtrise des coûts acquièrent un avantage concurrentiel immédiat. [1]Gouvernement britannique, "La NDA investit 30 millions GBP dans l'innovation en matière de démantèlement," gov.uk

Principaux enseignements du rapport

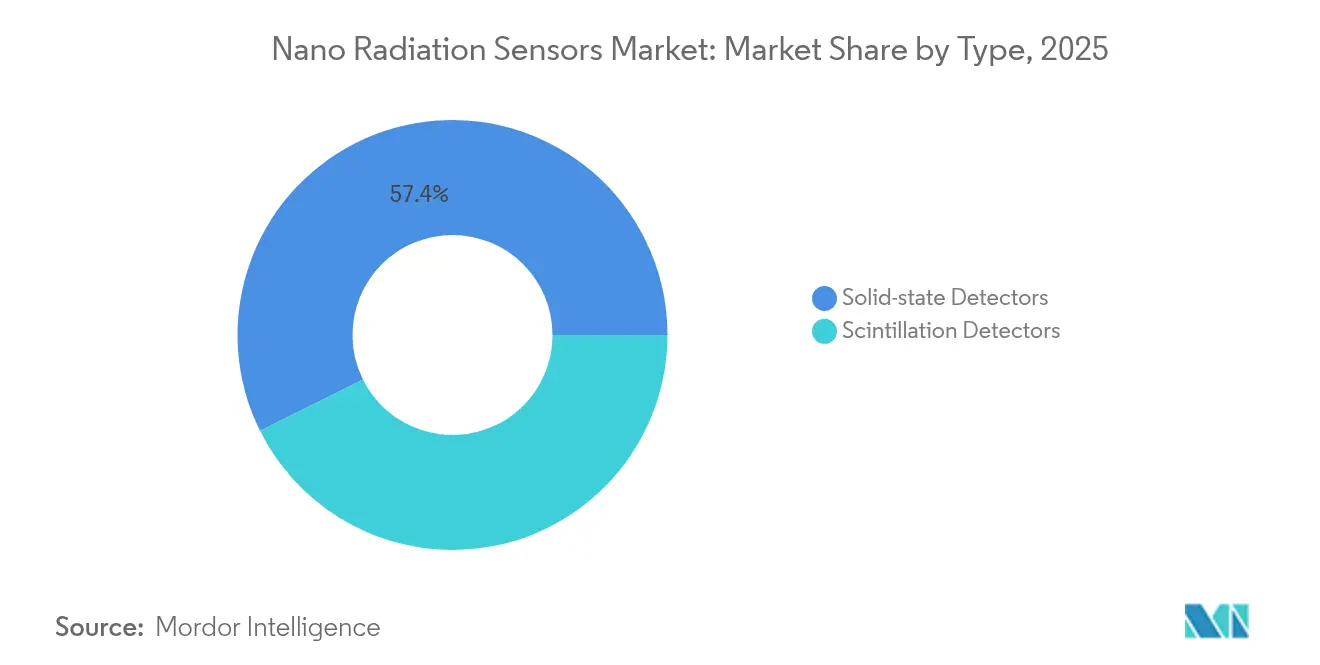

- Par type, les détecteurs à l'état solide ont dominé avec 57,35 % de la part du marché des nano-capteurs de rayonnement en 2025 ; les détecteurs à scintillation devraient se développer à un CAGR de 6,32 % jusqu'en 2031.

- Par matériau, les dispositifs à base de silicium représentaient 45,20 % de la taille du marché des nano-capteurs de rayonnement en 2025, tandis que les dispositifs à base de pérovskite devraient croître à un CAGR de 8,05 % jusqu'en 2031.

- Par application, le secteur de la santé détenait 29,12 % de la part des revenus en 2025 ; le secteur automobile devrait progresser à un CAGR de 6,74 % jusqu'en 2031.

- Par technologie, les systèmes de comptage de photons à conversion directe ont capturé 41,35 % de la taille du marché des nano-capteurs de rayonnement en 2025, tandis que les scintillateurs flexibles à base de pérovskite affichent une perspective de CAGR de 8,18 %.

- Par type de rayonnement détecté, les capteurs gamma/rayons X représentaient 50,25 % de la part du marché des nano-capteurs de rayonnement en 2025 et devraient croître à un CAGR de 6,95 % jusqu'en 2031.

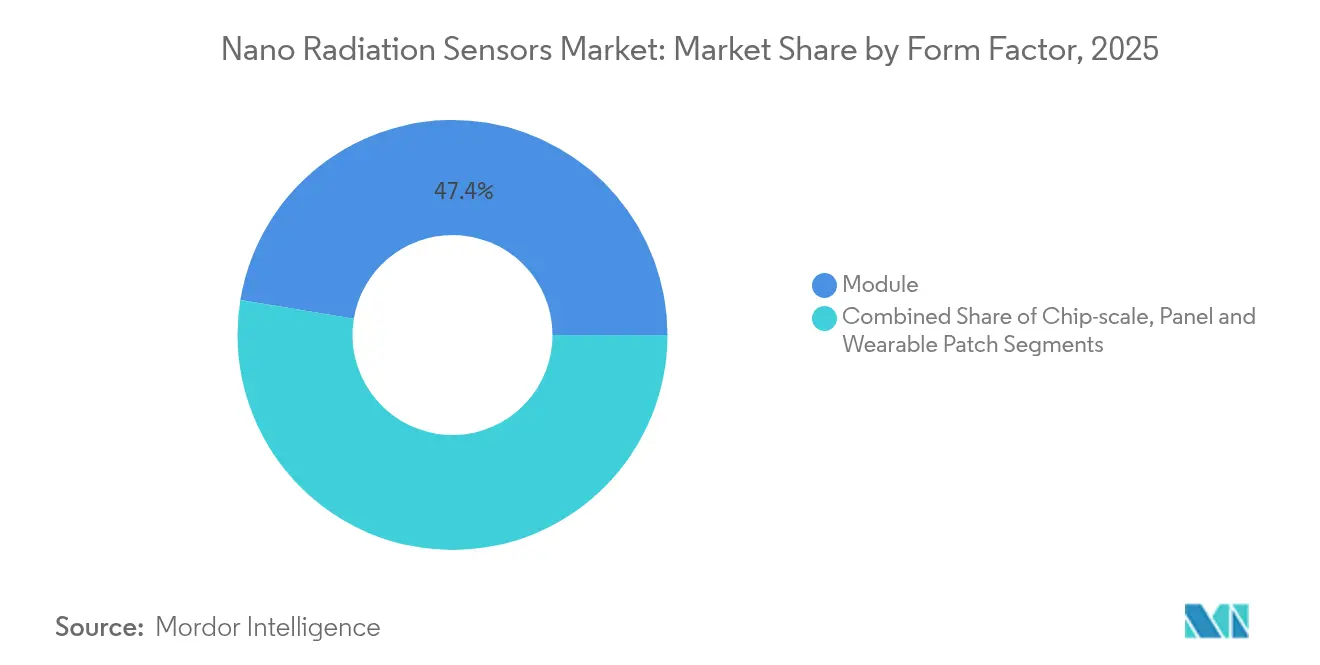

- Par facteur de forme, les modules dominaient avec une contribution de 47,40 % en 2025 ; les patchs portables enregistrent le CAGR le plus élevé à 8,72 % jusqu'en 2031.

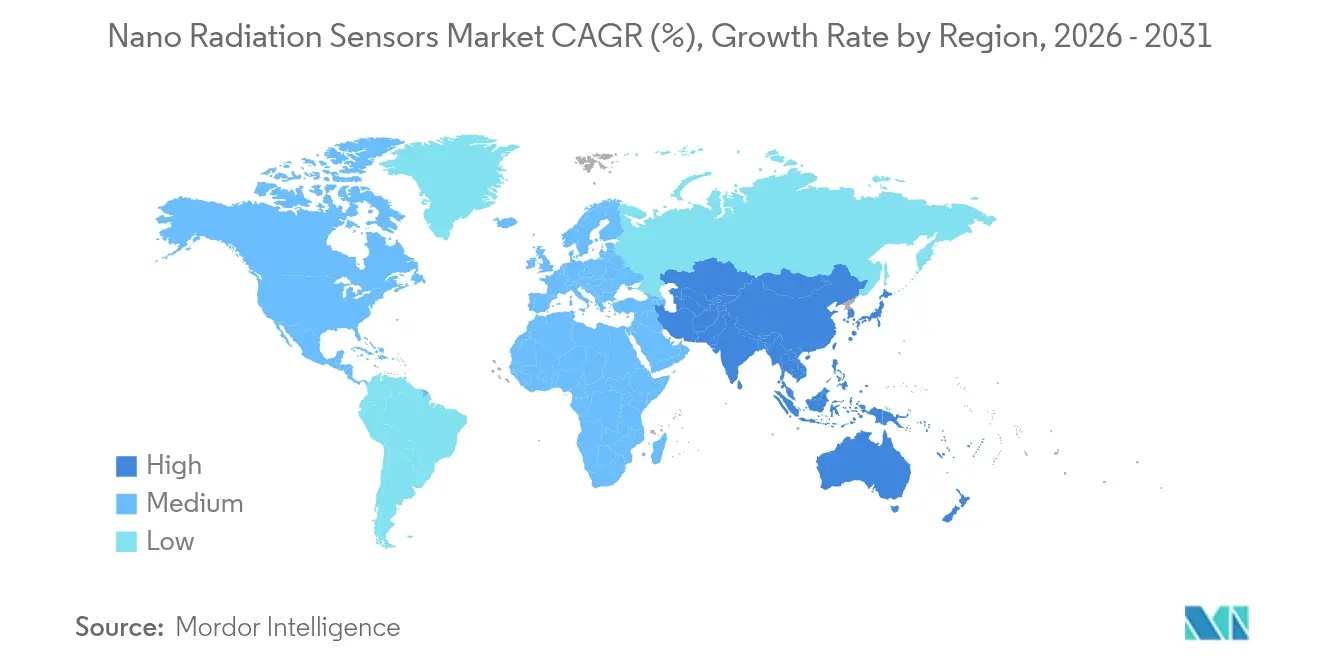

- Vue régionale : l'Amérique du Nord a conservé 34,65 % de la part du marché des nano-capteurs de rayonnement en 2025, tandis que l'APAC connaît la croissance la plus rapide avec un CAGR de 5,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nano-capteurs de rayonnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendance à la miniaturisation dans tous les secteurs | 1.20% | Mondial, avec une concentration dans les pôles d'électronique grand public de l'APAC | Moyen terme (2 à 4 ans) |

| Financement public des nanotechnologies et normes | 0.80% | Amérique du Nord et UE, avec des retombées vers les nations alliées | Long terme (≥ 4 ans) |

| Demande croissante de dosimétrie médicale de haute précision | 0.70% | Mondial, adoption précoce dans les systèmes de santé des pays développés | Moyen terme (2 à 4 ans) |

| Démantèlement nucléaire et réglementations de sécurité | 0.50% | Amérique du Nord et UE, avec expansion vers les marchés de réacteurs vieillissants | Long terme (≥ 4 ans) |

| Adoption des nano-capteurs par les CubeSats et les petits satellites | 0.40% | Marchés spatiaux mondiaux, concentrés aux États-Unis, dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Les scintillateurs flexibles à base de pérovskite permettent la dosimétrie portable | 0.60% | Centres de fabrication de l'APAC, déploiement mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tendance à la miniaturisation dans tous les secteurs

La réduction incessante de la taille dans l'électronique grand public et les plateformes automobiles pousse les modules de capteurs de rayonnement vers une intégration au niveau de la tranche. Sharp a démontré un module de 25 × 20 × 2,5 mm ne consommant que 7,5 mW, rendant pratique le suivi des rayonnements par smartphone. Les progrès parallèles dans les nœuds de procédé à 5 nm et 3 nm permettent aux circuits logiques et de détection de partager une même puce, réduisant les coûts de nomenclature pour les fabricants d'équipements d'origine. Dans les automobiles, des capteurs compacts s'intègrent désormais dans les unités de contrôle électronique existantes, prenant en charge les systèmes d'aide à la conduite avancés sans modifier la conception de l'habitacle. À mesure que les architectures IoT se répandent, les nano-capteurs de rayonnement distribués peuvent être déployés dans les usines et les hôpitaux à des coûts au niveau des nœuds qui étaient inaccessibles il y a cinq ans. [2]Département du Commerce des États-Unis, "Mémorandum préliminaire des conditions avec Analog Devices," commerce.gov

Financement public des nanotechnologies et normes

Des programmes publics ciblés garantissent une demande à long terme tout en harmonisant la certification. Le Département du Commerce des États-Unis a alloué 105 millions USD à Analog Devices pour moderniser trois usines nationales, citant explicitement la détection des rayonnements commerciale et de défense comme priorités de production. L'Autorité de démantèlement nucléaire du Royaume-Uni a injecté 30 millions GBP dans la R & D sur les capteurs pour soutenir le démantèlement sécurisé des réacteurs anciens. Parallèlement, la plateforme Horizon Europe de la Commission européenne oriente les ressources vers des technologies durables de protection contre les rayonnements. Des groupes de travail ISO et IEEE élaborent désormais des protocoles de test unifiés pour les nano-capteurs qui réduisent les cycles de conformité et permettent les achats transfrontaliers.

Demande croissante de dosimétrie médicale de haute précision

Les centres modernes de protonthérapie et les salles de radiologie interventionnelle nécessitent une cartographie des doses à moins de 0,1 mm pour minimiser l'exposition des tissus collatéraux. Des prototypes de laboratoire utilisant des détecteurs à base de pérovskite ont atteint des sensibilités de 15 891 µC Gy_air-1 cm-2 et des limites de détection jusqu'à 260 nGy, soit un ordre de grandeur supérieur aux dosimètres à l'état solide conventionnels. L'essor des moniteurs portables pour le personnel améliore la sécurité au travail en enregistrant la dose cumulée en temps réel. Le couplage des flux de capteurs avec des logiciels d'apprentissage automatique permet la prédiction des doses et l'ajustement automatique du faisceau, renforçant la précision clinique tout en réduisant les cycles de recalibrage manuel.

Démantèlement nucléaire et réglementations de sécurité

À mesure que les réacteurs aux États-Unis, en Europe et dans certaines parties de l'Asie atteignent leur retraite, les exploitants de centrales font face à des mandats stricts de surveillance continue des rayonnements. Les nano-capteurs de rayonnement embarqués sur des robots mobiles permettent la cartographie à distance des points chauds, réduisant l'exposition humaine et accélérant les calendriers de nettoyage. Les dispositifs à base de nitrure de gallium prolongent la durée de vie opérationnelle sous rayonnement intense, réduisant la fréquence de remplacement dans les zones à flux élevé. Des agences de réglementation telles que la NRC américaine imposent désormais des réseaux de capteurs en réseau lors des phases de démantèlement, faisant des plateformes nano distribuées une exigence d'approvisionnement plutôt qu'une mise à niveau spéculative.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de fabrication et pertes de rendement | -0.90% | Centres mondiaux de fabrication de semi-conducteurs | Court terme (≤ 2 ans) |

| Coût en capital élevé des lignes de nano-fabrication | -0.60% | Économies de fabrication avancée | Long terme (≥ 4 ans) |

| Absence de normes d'intégration entre les équipementiers | -0.40% | Mondial, avec fragmentation dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Problèmes de stabilité des matériaux à base de pérovskite et organiques | -0.70% | Marchés à forte intensité de recherche dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de fabrication et pertes de rendement

Les caractéristiques inférieures à 10 nm nécessaires aux dernières architectures de détecteurs présentent des taux de défauts plus élevés que les puces logiques grand public, faisant chuter les rendements au premier passage en dessous de 60 % dans plusieurs fonderies. Les chocs de la chaîne d'approvisionnement — tels que l'arrêt temporaire de la mine de quartz de Spruce Pine qui alimente la silice de haute pureté dans les ébauches de masques de photolithographie — amplifient les pressions sur les coûts en restreignant les matériaux essentiels. Les exploitants de fonderies doivent adopter des contrôles de particules plus stricts et une métrologie avancée, ce qui augmente les dépenses d'exploitation par tranche à court terme.

Problèmes de stabilité des matériaux à base de pérovskite et organiques

La migration ionique, la sensibilité à l'humidité et les cycles thermiques dégradent les détecteurs à base de pérovskite, provoquant une dérive qui disqualifie les unités pour les rôles de sécurité critiques. Les techniques d'encapsulation et la passivation des joints de grains améliorent la stabilité, mais les données de fiabilité à grande échelle restent rares, forçant une validation prolongée et ralentissant les délais de lancement des produits. Le compromis entre les facteurs de forme flexibles et l'intégrité de l'étalonnage à long terme reste le dilemme d'ingénierie central pour les startups entrant dans ce segment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance des détecteurs à l'état solide favorise l'intégration

Les détecteurs à l'état solide ont capturé 57,35 % des revenus de 2025 au sein du marché des nano-capteurs de rayonnement, tirant parti de la compatibilité CMOS pour intégrer les éléments de détection directement sur des puces à signal mixte. Cette architecture réduit les budgets d'alimentation et simplifie les agencements de cartes, des attributs appréciés dans les consoles d'imagerie médicale et les charges utiles satellitaires. Les unités à scintillation, bien que moins importantes en termes de part, bénéficient de perspectives de CAGR de 6,32 % liées aux avancées des nanocristaux de pérovskite offrant des rendements lumineux supérieurs à 100 000 photons MeV-1. Les conceptions hybrides fusionnent désormais la lecture à l'état solide avec des scintillateurs à nanocristaux, atteignant une réponse inférieure à 400 ps tout en conservant les économies de traitement au niveau de la tranche. Les plateformes à l'état solide de deuxième génération adoptent des couches d'amélioration nano-plasmoniques qui triplent l'efficacité de collecte des photons sans augmenter l'empreinte. À mesure que les revêtements de pérovskite arrivent à maturité, les fabricants expérimentent l'intégration monolithique de scintillateurs à Z élevé sur des photodiodes en silicium, ouvrant la voie à des caméras gamma à puce unique pour la chirurgie endoscopique. Cette évolution indique que les frontières catégorielles entre les approches à l'état solide et à scintillation s'estomperont, générant de nouveaux bassins de revenus dans l'ensemble du secteur des nano-capteurs de rayonnement.

Par matériau : la base en silicium favorise l'innovation à base de pérovskite

Le silicium a maintenu une contribution de 45,20 % aux revenus de 2025, offrant un approvisionnement fiable et un soutien étendu des fonderies qui sous-tend la taille actuelle du marché des nano-capteurs de rayonnement pour les applications grand public. Les courbes d'apprentissage de la production maintiennent les prix de vente moyens prévisibles, une caractéristique essentielle pour les fournisseurs automobiles de rang 1 s'engageant dans des cycles de produits d'une décennie. Les détecteurs à base de pérovskite, avec un CAGR de 8,05 %, bénéficient d'un traitement en solution qui permet le revêtement rouleau à rouleau de substrats flexibles, élargissant les opportunités adressables dans les moniteurs de santé portables et les plateformes de drones. Les empilements composites fusionnant des circuits intégrés spécifiques à l'application en silicium avec de minces couches absorbantes de pérovskite permettent la détection des rayons X mous et des photons gamma de faible énergie dans une seule enveloppe, améliorant l'imagerie multispectrale pour les tests non destructifs. Les compositions sans plomb à base de complexes de manganèse atteignent des rendements quantiques de photoluminescence supérieurs à 80 %, offrant une amélioration environnementale sans sacrifier l'efficacité de détection. Ces empilements hybrides signalent un point d'inflexion où les décisions de choix de matériaux deviennent spécifiques à l'application plutôt que contraintes par la chaîne d'approvisionnement.

Par application : la précision médicale accélère la sécurité automobile

Le secteur de la santé a généré 29,12 % des revenus de 2025, les centres d'oncologie spécifiant de plus en plus des outils de profilage des doses au niveau nano. L'intégration de l'analyse par intelligence artificielle convertit les comptages en temps réel en modulation adaptative du faisceau, réduisant l'irradiation des tissus sains. La sécurité automobile enregistre le CAGR le plus élevé à 6,74 % grâce à la fusion de capteurs au sein des plateformes ADAS, où les capteurs de rayonnement valident le fonctionnement du LIDAR et des caméras sous exposition aux rayons cosmiques lors de la conduite en haute altitude. L'adoption dans l'électronique grand public augmente grâce aux accessoires pour smartphones qui alertent les utilisateurs sur les rayonnements environnementaux, une tendance stimulée par la puce de 15 mm × 15 mm × 3 mm produite en masse par la CNNC en Chine. Les installations industrielles adoptent des nano-détecteurs en réseau pour surveiller les jauges à source scellée sans inspection humaine quotidienne. Les grandes compagnies pétrolières et gazières déploient des capteurs de neutrons robustifiés pour la diagraphie en fond de trou, tandis que les exploitants de centrales nucléaires intègrent des réseaux à conversion directe près des cœurs de réacteurs pour la cartographie continue du flux, témoignant d'une large demande intersectorielle.

Par technologie : la conversion directe mène l'innovation flexible

Le comptage de photons à conversion directe détenait 41,35 % de la taille du marché des nano-capteurs de rayonnement en 2025, privilégié pour l'imagerie à faible dose où la suppression du bruit électronique est obligatoire. Les scanners CT médicaux à dispersion d'énergie, par exemple, s'appuient sur des pixels en tellurure de cadmium ou à dérive de silicium pour améliorer le contraste à une exposition réduite des patients. Les panneaux de scintillateurs flexibles à base de pérovskite, croissant à un CAGR de 8,18 %, promettent une dosimétrie intégrée aux vêtements pour le personnel de médecine nucléaire. Les caméras à scintillation indirecte-CMOS dominent les lignes de contrôle des bagages, tandis que les modules SoC durcis aux rayonnements servent l'avionique des cubesats qui subissent des doses élevées en orbite haute. Des groupes de recherche ont prototypé des détecteurs à fibres inspirés de l'ADN survivant à 1 000 cycles d'étirement tout en préservant l'étalonnage, les rendant idéaux pour les tenues de protection des pompiers. La convergence des substrats flexibles avec des liaisons Bluetooth ultra-basse consommation soutient des essaims de capteurs auto-organisés dans les sites industriels.

Par type de rayonnement détecté : la dominance du gamma favorise l'innovation alpha

Les dispositifs gamma/rayons X ont fourni 50,25 % du chiffre d'affaires total en 2025 et affichent un CAGR supérieur de 6,95 %, reflétant une utilisation omniprésente dans le diagnostic médical, l'inspection des marchandises et les garanties nucléaires. Les imageurs alpha à ultra-haute résolution émergents, atteignant une précision spatiale de 2 µm, ouvrent un espace de marché dans les contrôles de contamination des salles blanches de semi-conducteurs et la microanalyse du combustible usé. Les détecteurs bêta répondent au dosage des radiopharmaceutiques en médecine nucléaire, tandis que les compteurs de neutrons, utilisant des convertisseurs en fluorure de lithium, restent indispensables pour la surveillance du cœur des réacteurs et les portiques de sécurité portuaire. Les fournisseurs de capteurs intègrent de plus en plus des empilements multimodaux — tels que des détecteurs pérovskite-silicium en couches — capables de comptage simultané gamma et neutron, simplifiant la conception des charges utiles pour les sondes de surface lunaire où les budgets de masse sont stricts.

Par facteur de forme : la flexibilité des modules favorise l'innovation portable

Les modules représentaient 47,40 % des expéditions de 2025, établissant un équilibre entre performance et simplicité de conception intégrée pour les intégrateurs. Des brochages standardisés permettent aux équipementiers de renouveler les capacités de détection sans redessiner les cartes système. Les patchs portables, se développant à un CAGR de 8,72 %, bénéficient des impulsions réglementaires en faveur d'une surveillance continue du personnel dans les services de médecine nucléaire. Les dosimètres à base textile convertissent le fil de coton en fibres de détection actives grâce à une fonctionnalisation de surface nano, offrant un confort équivalent aux vêtements du quotidien. Les boîtiers à l'échelle de la puce de moins de 3 mm d'épaisseur prennent en charge les applications contraintes en surface de carte telles que les drones en essaim. Les panneaux grand format protègent les points de contrôle des aéroports et les chantiers de ferraille où la couverture prime sur la miniaturisation.

Analyse géographique

Le leadership de l'Amérique du Nord, avec 34,65 % de part en 2025, est ancré par des achats de défense continus et une modernisation de plusieurs milliards de dollars sur 93 réacteurs nucléaires en exploitation. Analog Devices triple ses démarrages de tranches dans le Massachusetts et l'Oregon dans le cadre du CHIPS Act, garantissant la disponibilité à long terme des détecteurs de qualité militaire. Le réseau américain élargi de Thermo Fisher, comprenant 64 sites de fabrication, renforce l'approvisionnement national pour les programmes de santé, de contrôle non destructif industriel et de sécurité intérieure, tandis que la surveillance augmentée par intelligence artificielle dans deux réacteurs à eau pressurisée américains réduit les heures d'arrêt non planifiées grâce à l'analyse prédictive. L'APAC affiche les prévisions de CAGR les plus rapides à 5,73 %, soutenues par la mise à l'échelle réussie par la Chine de puces de rayonnement compatibles avec les smartphones, qui élargissent l'adoption pour la sécurité publique. Le Japon maintient son expertise dans le domaine grâce au module de capteur ultra-mince de Sharp et aux détecteurs gamma en silicium de la JAEA qualifiés pour les modernisations des réacteurs à eau bouillante. La charge utile LEO-DOS de la Corée du Sud sur NEXTSat-2 valide des conceptions durcies aux rayonnements d'origine nationale pour la dosimétrie en orbite basse, signalant une compétence prête à l'exportation pour les économies spatiales émergentes d'Asie du Sud-Est. L'Europe donne la priorité au démantèlement sécurisé de 171 GW de capacité nucléaire prévus pour être mis hors service avant 2050, créant des pics de demande à court terme pour les réseaux de capteurs distribués. La subvention de recherche de 30 millions GBP du Royaume-Uni finance des consortiums université-industrie pour prototyper des moniteurs robotiques autonomes. Les fournisseurs automobiles de rang 1 allemands explorent l'intégration de la détection des rayonnements dans les unités de contrôle ADAS pour certifier l'électronique contre les perturbations dues aux événements singuliers, tandis qu'EDF en France améliore la cartographie du flux de cœur avec des nano-capteurs pour prolonger les licences d'exploitation des centrales au-delà de 60 ans. L'Université de Jyväskylä en Finlande a produit un détecteur multifonction portable qui fusionne les canaux neutron, gamma et bêta, soutenant les trousses à outils des premiers intervenants sur tout le continent.

Paysage réglementaire

Les exigences réglementaires applicables aux nanocapteurs de rayonnement couvrent les règles de radioprotection, les normes de performance des instruments, la conformité des dispositifs médicaux et les contrôles commerciaux affectant les intrants semi-conducteurs. Aux États-Unis, la Nuclear Regulatory Commission (NRC) a engagé en juillet 2026 une réforme visant à moderniser son cadre de radioprotection, incluant des mises à jour proposées liées aux concepts ALARA, ce qui influence les attentes en matière de qualification et de documentation pour les systèmes de surveillance continue utilisés dans le déclassement et d'autres activités nucléaires réglementées.

Les normes et la politique commerciale influencent également l'accès au marché et l'économie de l'approvisionnement. La norme IEEE N42.35-2025 met à jour les exigences de tests de performance pour les systèmes de détection de rayonnement, tandis que la norme IEC 62387:2022 (avec des amendements provisoires de 2025) précise les exigences pour la dosimétrie passive utilisée dans la surveillance individuelle et sur le lieu de travail, ce qui alimente les spécifications d'achat dans les hôpitaux, les programmes de sécurité industrielle et les sites nucléaires. Du côté de l'offre, une proclamation de la Maison Blanche entrée en vigueur le 15 janvier 2026 a introduit un droit ad valorem de 25 % sur les semi-conducteurs importés (avec des exemptions définies), et une action de l'USTR en décembre 2025 au titre de la Section 301 a maintenu la pression sur les chaînes d'approvisionnement en semi-conducteurs liées à la Chine, renforçant l'importance de stratégies d'approvisionnement conformes pour les fabricants de capteurs OEM et les intégrateurs de modules.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants spécialisés (matériaux et substrats semi-conducteurs et scintillateurs de haute pureté), puis se poursuit par la nano-fabrication et la construction des dispositifs (traitement des tranches, croissance des cristaux, dépôt de couches minces, encapsulation), suivies de l'étalonnage et de la vérification pour répondre aux exigences de performance radiologique. Elle se termine par l'intégration dans les systèmes finaux destinés à l'imagerie médicale et à la dosimétrie, à la surveillance industrielle, aux charges utiles spatiales et aux réseaux de sûreté nucléaire.

En aval, les intégrateurs de systèmes et les OEM intègrent les modules de capteurs dans des instruments et des plateformes de surveillance connectées, où les laboratoires d'étalonnage et les réseaux de services soutiennent une valeur récurrente dans les déploiements réglementés et critiques. Les points de blocage se concentrent autour de goulots d'étranglement liés aux matériaux et aux composants, notamment les dépendances à source unique pour les cœurs scintillateurs cristallins, les contraintes de raffinage pour certains éléments de terres rares et spécialisés (notamment concentrés dans certaines parties de l'Asie), et l'exposition tarifaire sur les intrants liés aux semi-conducteurs qui peut se répercuter sur la tarification des modules. La gestion du rendement et la capacité de métrologie au stade de la nano-fabrication restent essentielles au contrôle des coûts, tandis que la préparation à la conformité (y compris l'alignement avec les normes IEEE et IEC utilisées dans les achats) et les voies de certification spécifiques aux applications (cas d'usage médicaux et nucléaires) façonnent les délais de mise sur le marché et les cycles de qualification des fournisseurs.

Paysage concurrentiel

Le marché présente une fragmentation modérée. Mirion Technologies, Thermo Fisher Scientific et Analog Devices tirent parti d'une intégration verticale allant de la croissance des cristaux aux laboratoires d'étalonnage, défendant leurs parts avec de larges portefeuilles de brevets. Analog Devices ancre son avantage dans le traitement du signal mixte, en associant des interfaces frontales durcies aux rayonnements avec une propriété intellectuelle de correction d'erreurs propriétaire pour l'avionique militaire. Thermo Fisher exploite les économies de gamme dans l'instrumentation analytique pour absorber les chocs de demande variables.

Les challengers émergents se concentrent sur la stabilité de la pérovskite et les substrats flexibles. Plusieurs startups chinoises à modèle fab-light concèdent la production sous licence à des fabricants sous contrat dans le Jiangsu, réduisant les délais de mise sur le marché pour les modules grand public. La coentreprise de détection quantique de Bosch avec Element Six étend son portefeuille automobile à la détection magnétique et de rayonnement ultra-précise en exploitant les propriétés des centres de défauts des diamants synthétiques. La consolidation se poursuit : le rachat de 200 millions USD d'Ultra Energy par Curtiss-Wright et la cession de 710 millions USD d'Excelitas par Teledyne ajoutent des portefeuilles de surveillance des neutrons et du gamma à des offres aérospatiales plus larges.

Les opportunités d'espaces blancs se trouvent dans les dispositifs médicaux implantables où les détecteurs doivent fonctionner de manière fiable à la température corporelle pendant 10 ans, et dans les nœuds IoT alimentés par batterie qui limitent la consommation à moins de 10 µW. Les entreprises résolvant l'encapsulation de la pérovskite dans ces conditions de fonctionnement pourraient déplacer le silicium dominant d'ici la fin de la décennie, remodelant le secteur des nano-capteurs de rayonnement. [4]Curtiss-Wright Corporation, "Acquisition d'Ultra Energy," curtisswright.com

Leaders du secteur des nano-capteurs de rayonnement

Analog Devices Inc.

Thermo Fisher Scientific Inc.

Hamamatsu Photonics KK

Robert Bosch GmbH

Mirion Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent là où des capteurs à taille, poids et puissance ultra-faibles (SWaP) permettent des points de mesure que les dosimètres traditionnels et les détecteurs volumineux ne desservent pas efficacement, en particulier dans la surveillance distribuée et les dispositifs portables. Les espaces blancs les plus clairs se regroupent autour (i) de la surveillance continue et en réseau pour le déclassement nucléaire et les programmes de sûreté des centrales qui spécifient de plus en plus des réseaux de capteurs distribués, (ii) de la dosimétrie clinique et professionnelle qui nécessite une résolution spatiale plus élevée et un enregistrement en temps réel, et (iii) des charges utiles spatiales et de petits satellites où la miniaturisation résistante aux rayonnements est valorisée.

Les preuves technologiques indiquent plusieurs voies de différenciation qui se traduisent par de nouveaux facteurs de forme et cas d'usage. En septembre 2024, Nature Photonics a rapporté la détection en temps réel de mélanges de gaz radioactifs 3H et 85Kr à l'aide d'aérogels nanoporeux, ce qui soutient une voie vers des moniteurs compacts déployables sur le terrain pour les radionucléides difficiles à détecter. En 2026, des travaux publiés ont inclus un concept photonique bolométrique à résonateur en micro-anneau pour le rayonnement spatial (Scientific Reports, mars 2026) et une plateforme de détection de particules basée sur la scintillation, miniaturisée et évolutive (NanoArduSiPM, mai 2026), renforçant toutes deux l'intérêt pour des architectures modulaires à faible encombrement réutilisables dans les déploiements médicaux, industriels et spatiaux. Les approches à large bande interdite et à base de nanomatériaux, telles que la détection bêta par homojonction GaN et la détection de rayons X par nanomatériaux à ultra-faible consommation rapportées dans la littérature technique, élargissent encore la place pour les capteurs combinant tolérance au rayonnement, faible consommation d'énergie et encombrement réduit pour les nœuds embarqués et alimentés par batterie.

Développements récents du secteur

- Juillet 2026 : la NRC a fait progresser une proposition de réglementation visant à réformer et moderniser le cadre de radioprotection, incluant des éléments liés à l'ALARA. Cette action réglementaire relève le niveau d'exigence de conformité pour les instruments utilisés dans les activités nucléaires réglementées et peut remodeler les attentes en matière de qualification et de documentation pour les déploiements de surveillance de rayonnement en réseau.

- Avril 2025 : Thermo Fisher Scientific a annoncé un plan de fabrication et de R&D aux États-Unis de 2 milliards USD couvrant 64 installations. Cette initiative renforce la capacité nationale et l'assurance d'approvisionnement pour la détection de rayonnement et les instruments analytiques connexes, permettant des délais plus courts pour les clients de la santé, de l'industrie et du secteur public.

- Avril 2025 : Robert Bosch a formé Bosch Quantum Sensing avec Element Six pour commercialiser des capteurs à base de diamant. Cette coentreprise élargit la voie de Bosch vers des modalités de détection de haute précision pertinentes pour les applications en environnement difficile et axées sur la sécurité, ajoutant une pression concurrentielle sur les technologies de détection en place.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des nanocapteurs de rayonnement couvre les revenus générés par les dispositifs et modules de capteurs à l'échelle nanométrique ou nano-activés qui détectent les rayonnements ionisants et sont vendus dans des applications d'utilisation finale à l'échelle mondiale.

Exclusions du périmètre : sont exclus les services de radioprotection plus larges, les détecteurs conventionnels non nanométriques, et les systèmes d'imagerie en aval où le capteur n'est pas le composant principal vendu.

Aperçu de la segmentation

- Par type

- Détecteurs à scintillation

- Détecteurs à l'état solide

- Par matériau

- Semi-conducteurs à base de silicium

- Cristaux inorganiques (GAGG, LSO, CsI)

- Semi-conducteurs à base de pérovskite (avec et sans plomb)

- Scintillateurs organiques et polymères

- Par application

- Automobile

- Électronique grand public

- Santé

- Industrie

- Pétrole et gaz

- Production d'énergie

- Autres applications

- Par technologie

- Conversion directe (comptage de photons)

- Scintillation indirecte-CMOS

- Panneaux flexibles et portables

- SoC et SiPM durcis aux rayonnements

- Par type de rayonnement détecté

- Alpha

- Bêta

- Gamma et rayons X

- Neutron

- Par facteur de forme

- À l'échelle de la puce

- Module

- Panneau

- Patch portable

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir d'abord le contexte technique et de la demande, puis pour ancrer les intrants du modèle à l'activité réelle. Nous avons examiné des sources publiques telles que les publications de l'AIEA sur l'activité nucléaire, les documents de la NRC américaine et d'EURATOM sur les exigences de sécurité et de surveillance, les statistiques de santé de l'OMS et de l'OCDE liées aux volumes d'imagerie, et les données commerciales d'UN Comtrade pour les catégories pertinentes d'électronique et d'instruments.

Parallèlement, nous avons utilisé les rapports annuels d'entreprises, les présentations aux investisseurs, les actes de conférences et une couverture médiatique fiable pour comprendre le positionnement des produits et la logique de tarification. Lorsque cela était utile, des bases de données payantes sur les finances des entreprises et les données de brevets ont été consultées pour identifier les acteurs actifs et suivre les orientations technologiques, par exemple les conceptions à conversion directe et à couplage par scintillation. Les sources énumérées ci-dessus sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui constitue la détection nano de rayonnement en termes commerciaux, et sur la manière dont la demande diffère selon l'utilisation finale, telle que la dosimétrie médicale, la surveillance industrielle, l'énergie et le nucléaire, et les besoins liés à la défense. Nous avons échangé avec des responsables produits, techniques et commerciaux tout au long de la chaîne de valeur, et les réponses des répondants ont été utilisées pour confirmer les taux d'adoption, les facteurs de forme typiques (échelle puce, modules et dispositifs portables) et les fourchettes de prix pratiques par niveau de performance.

La couverture a été équilibrée entre les principales régions consommatrices afin que les hypothèses finales, y compris le calendrier de conversion des devises et les cycles d'achat, puissent être vérifiées par rapport au comportement d'achat sur le terrain.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 59 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante qui reconstruit le bassin de demande adressable à partir de l'activité d'utilisation finale et de l'intensité de déploiement, puis le traduit en valeur de capteurs à l'aide de taux d'attachement et de fourchettes de prix réalistes. En pratique, des indicateurs tels que l'activité d'exploitation et de déclassement des centrales nucléaires, l'utilisation de l'imagerie médicale et de la dosimétrie, les besoins de radiographie et d'inspection industrielles, et l'adoption de la détection miniaturisée dans les programmes électroniques ont été utilisés comme intrants (à titre illustratif, non exhaustif).

Ces totaux ont ensuite été vérifiés par des approximations ascendantes sélectives, telles qu'une consolidation des revenus d'un échantillon de fournisseurs, des vérifications par canal sur les prix de vente moyens par type de détecteur (à base de semi-conducteurs et de scintillation), et des estimations unité par programme pour quelques grands groupes d'applications. Lorsque des lacunes de couverture apparaissaient pour les petits fournisseurs ou pour les matériaux émergents, par exemple les semi-conducteurs pérovskites et nanostructurés, le modèle a utilisé des hypothèses de pénétration prudentes qui ont ensuite été retestées lors d'entretiens.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un petit ensemble de variables directrices, notamment l'intensité de surveillance induite par la réglementation, les cycles d'achat dans l'énergie et la défense, et les prévisions de croissance des procédures d'imagerie. La courbe de prévision finale n'est ajustée qu'après avoir été validée à la fois par les indicateurs de demande et les vérifications ascendantes.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs étapes afin que les écarts importants puissent être expliqués avant validation finale. Nous avons triangulé les totaux à l'aide de signaux indépendants, tels que des indicateurs d'activité d'utilisation finale et des fourchettes de prix observées, puis avons examiné les écarts par région et par application majeure pour nous assurer que le schéma était plausible.

Si une anomalie était détectée, les hypothèses étaient revues et les experts concernés recontactés pour confirmer ce qui avait changé, comme un retard d'achat ou un changement de choix de matériaux. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, et une revue finale avant livraison est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché mondial des nanocapteurs de rayonnement de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les nanocapteurs de rayonnement peuvent sembler très éloignés les uns des autres, car chaque éditeur fait des choix différents sur ce qui constitue un nanocapteur, sur la manière dont les applications sont regroupées, et sur les points de prix utilisés pour les modules par rapport aux systèmes complets. Même l'année de référence et le calendrier des devises peuvent faire varier la valeur affichée, en particulier lorsque le marché est encore en développement et que les volumes sont inégaux selon les régions.

Certaines sources semblent inclure des équipements de détection de rayonnement plus larges, ou s'appuient sur un ensemble restreint de catégories de détecteurs avec des vérifications croisées limitées sur l'adoption par utilisation finale. Mordor Intelligence ne comptabilise que les dispositifs et modules de capteurs de rayonnement nano-activés, et limite les totaux en vérifiant les taux d'attachement et les fourchettes de prix de vente moyens par rapport à l'activité d'application, afin que les systèmes et services adjacents ne soient pas discrètement intégrés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 367,05 milliards USD (2025) | |

| Cabinet de conseil mondial A | 0,28 milliard USD (2024) | Cette estimation semble rester proche d'une vision étroite par type de détecteur et peut sous-estimer la valeur lorsque les modules et les formats de plus haute performance sont intégrés dans le modèle de tarification, et son année de référence diffère également de la référence de l'année en cours. |

| Éditeur sectoriel B | 2,80 milliards USD (2024) | Le périmètre semble capturer un ensemble plus large de produits de détection de rayonnement au-delà des capteurs nano-activés, ce qui peut inflater les totaux si des détecteurs conventionnels ou des équipements de surveillance plus larges sont inclus à côté des dispositifs nano. |

L'écart observé dans le tableau provient principalement du périmètre et des règles de comptage, suivis de l'alignement des années et des hypothèses de tarification. En maintenant le bassin de demande lié à une activité d'utilisation finale mesurable et en séparant les capteurs des équipements environnants, le chiffre final reste traçable à des intrants clairs et peut être reproduit lorsque le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des nano-capteurs de rayonnement ?

Le marché des nano-capteurs de rayonnement était évalué à 382,13 milliards USD en 2026.

À quelle vitesse le marché des nano-capteurs de rayonnement devrait-il croître ?

Il devrait se développer à un CAGR de 4,11 %, atteignant 466,94 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption des nano-capteurs de rayonnement ?

L'APAC est en tête avec un CAGR de 5,73 %, portée par l'intégration dans l'électronique grand public et les nouvelles constructions nucléaires.

Quelle application représente la plus grande part des revenus aujourd'hui ?

Le secteur de la santé détient la part dominante de 29,12 % en raison des exigences de précision des doses en oncologie.

Quel segment technologique est le plus dominant ?

Les détecteurs à comptage de photons à conversion directe représentent 41,35 % des revenus de 2025 pour leur résolution en énergie supérieure.

Quelles sont les principales contraintes qui freinent l'expansion du marché ?

Les pertes de rendement dans la nano-fabrication et les problèmes de stabilité à long terme des matériaux à base de pérovskite sont les principales contraintes impactant la scalabilité à court terme.

Dernière mise à jour de la page le: