Taille et part du marché des capteurs de vibration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

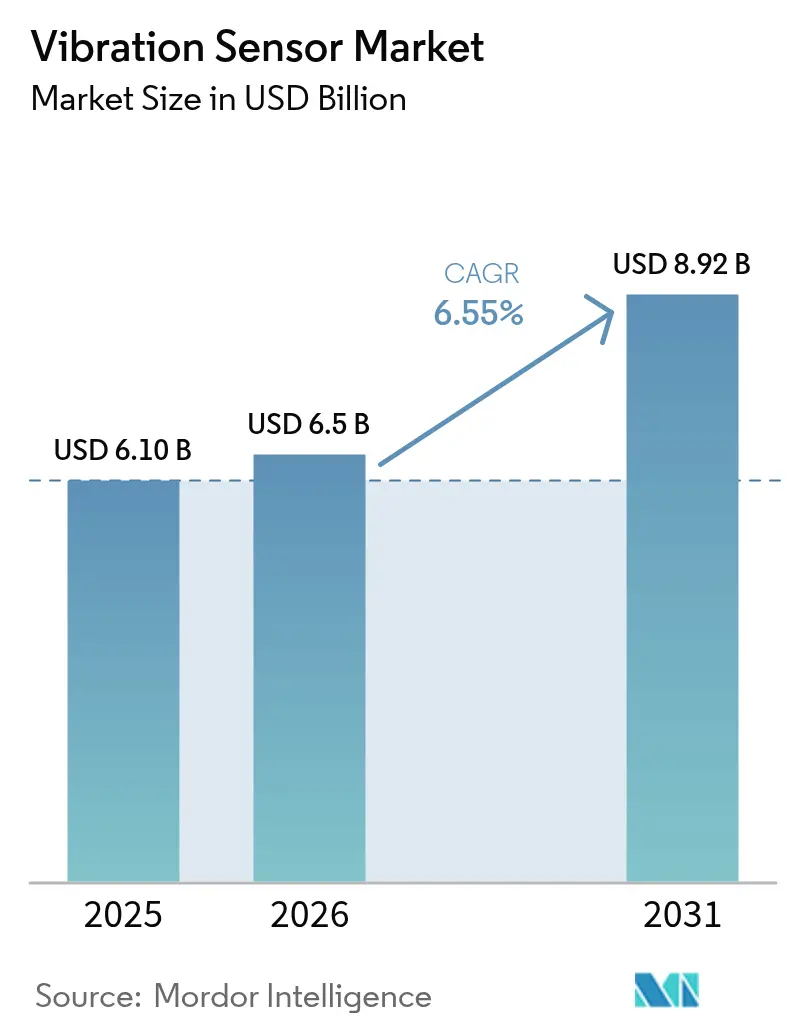

| Taille du Marché (2026) | 6.5 Milliards de dollars |

| Taille du Marché (2031) | 8.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de vibration par Mordor Intelligence

La taille du marché des capteurs de vibration devrait passer de 6,10 milliards USD en 2025 à 6,5 milliards USD en 2026 et est prévue pour atteindre 8,92 milliards USD d'ici 2031, à un CAGR de 6,55 % sur la période 2026-2031. Les investissements continus dans les programmes de maintenance prédictive, les conceptions MEMS miniaturisées et le renforcement des réglementations relatives à la santé des machines ont accéléré l'adoption dans les usines, les parcs éoliens et les usines d'assemblage automobile. Les fabricants d'Asie-Pacifique, les propriétaires d'éoliennes et les assembleurs automobiles ont orienté une grande partie de ces dépenses, aidés par la baisse des prix des capteurs et l'expansion des capacités locales en semi-conducteurs. La connectivité sans fil a réduit les coûts d'installation, et les microprogrammes d'IA en périphérie ont diminué le trafic de données, rendant les capteurs viables pour les sites distants ou dangereux. Parallèlement, la diversification des chaînes d'approvisionnement est devenue urgente après les contrôles à l'exportation imposés par la Chine en 2025 sur les intrants en terres rares utilisés dans les éléments de détection en céramique.[1]MainRich Magnets, "Contrôles à l'exportation des terres rares en Chine en 2025 : un guide complet pour l'importation d'aimants NdFeB frittés," mainrichmagnets.com

Principaux enseignements du rapport

- Par type de produit, les accéléromètres détenaient 53,85 % de la part du marché des capteurs de vibration en 2025, tandis que les capteurs de vitesse sans fil devraient progresser à un CAGR de 8,75 % jusqu'en 2031.

- Par technologie, les dispositifs piézoélectriques étaient en tête avec une part de 46,05 % en 2025, mais les dispositifs MEMS affichaient la croissance la plus rapide à un CAGR de 9,85 % jusqu'en 2031.

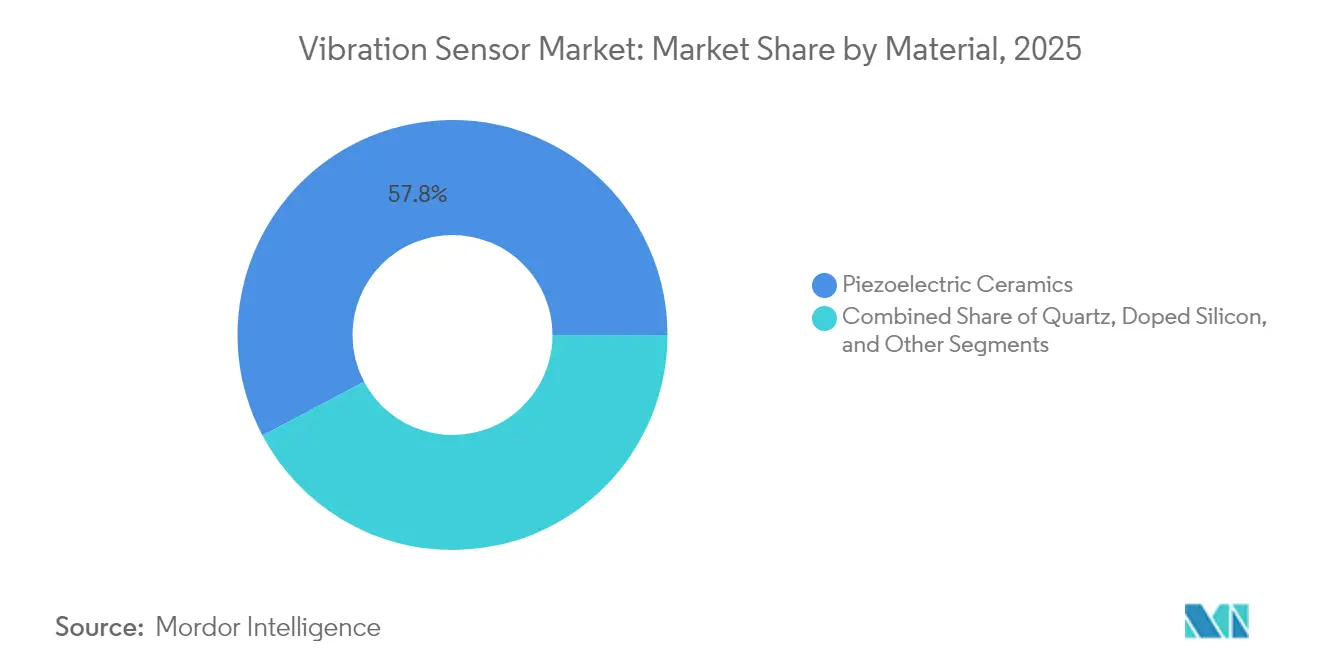

- Par matériau, les céramiques piézoélectriques représentaient 57,75 % de la taille du marché des capteurs de vibration en 2025, tandis que les substrats en silicium dopé devraient se développer à un CAGR de 7,55 %.

- Par secteur d'utilisation finale, la fabrication industrielle commandait une part de 26,85 % en 2025, tandis que les applications automobiles devraient croître à un CAGR de 8,45 % jusqu'en 2031.

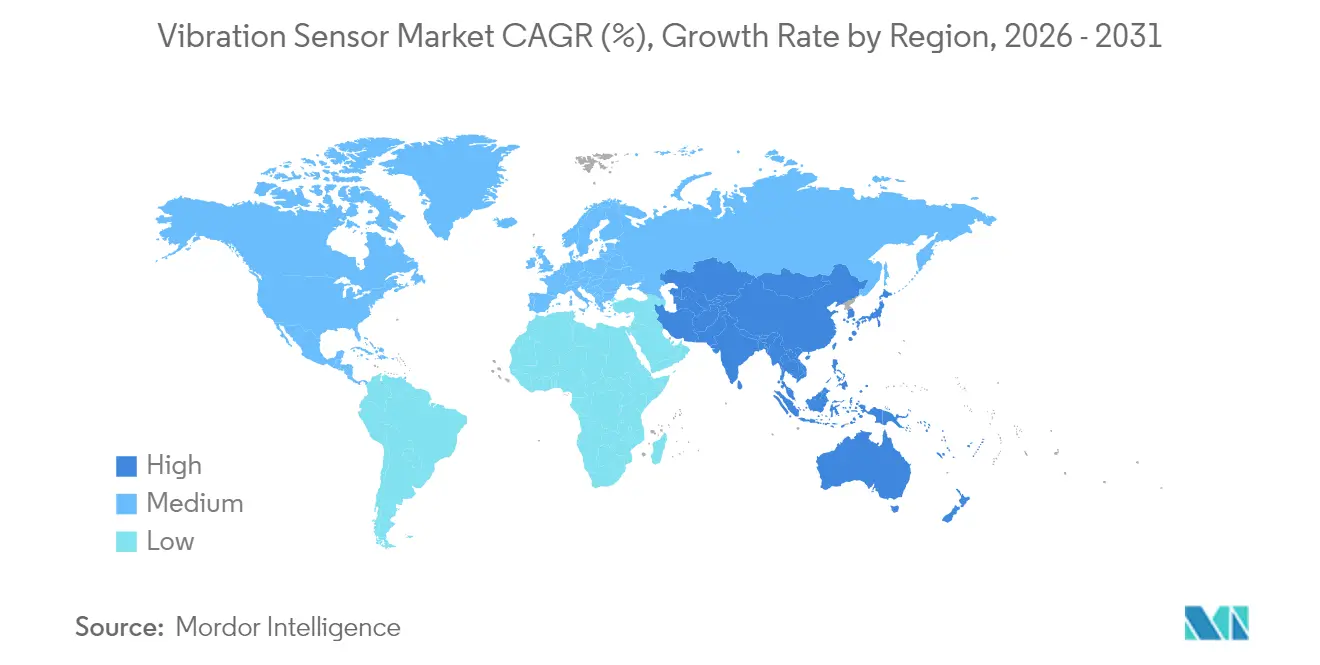

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 33,90 % des revenus en 2025 et devrait afficher un CAGR de 8,05 %, conservant son leadership régional.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des capteurs de vibration*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des programmes de maintenance prédictive dans les industries de processus continus (Asie-Pacifique) | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Essor des capteurs MEMS sans fil pour les sites pétroliers et gaziers dangereux (Moyen-Orient) | +1.2% | Moyen-Orient et Amérique du Nord | Court terme (≤ 2 ans) |

| Diagnostics activés par l'IA en périphérie dans l'assemblage automobile (Europe) | +1.5% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Conformité obligatoire à la norme ISO 20816 dans l'UE et en Amérique du Nord | +0.9% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des installations d'éoliennes (pays nordiques et Chine) | +1.1% | Pays nordiques, Chine, extension mondiale | Long terme (≥ 4 ans) |

| Demande de miniaturisation pour les appareils portables et les dispositifs audio portables | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des programmes de maintenance prédictive dans les industries de processus continus

Les exploitants d'usines en Asie-Pacifique ont utilisé la maintenance prédictive pour réduire les coûts d'arrêts imprévus jusqu'à 50 %, en s'appuyant sur des réseaux de capteurs denses qui transmettent des données à haute fréquence aux moteurs d'analyse. Des projets pionniers tels que la modernisation du sécheur à vapeur de Nordic Sugar ont démontré des fenêtres de prédiction de pannes de 13 jours, validant la rentabilité pour les grands sites chimiques et sidérurgiques. La surveillance continue a remplacé les inspections périodiques sur le terrain, et les puces informatiques en périphérie intégrées dans les nœuds ont réduit la latence à des niveaux de l'ordre de la milliseconde. Les incitations chinoises pour les mises à niveau de l'Industrie 4.0 ont maintenu l'élan, intégrant des milliers de dispositifs par installation. En conséquence, le marché des capteurs de vibration a bénéficié d'une demande récurrente à long terme provenant des budgets de maintenance plutôt que des cycles d'investissement en capital.

Essor des capteurs MEMS sans fil pour les sites pétroliers et gaziers dangereux

Les plateformes offshore et les raffineries ont adopté des nœuds sans fil certifiés qui ont éliminé les coûts élevés de câblage dans les zones ATEX. La durée de vie des batteries dépassait trois ans, et les récupérateurs d'énergie piézoélectriques prolongeaient encore les intervalles de maintenance. Les opérateurs appréciaient la capacité de modernisation sans arrêt de la production, qui aurait pu coûter 50 000 USD par heure. Le traitement FFT intégré dans chaque capteur produisait des métriques exploitables sur l'usure des roulements, réduisant le besoin d'analystes de vibrations sur site. Ces avantages ont élargi la base adressable et stimulé le marché des capteurs de vibration dans les économies hydrocarbonées qui accusaient historiquement un retard dans l'adoption de la maintenance numérique.

Diagnostics activés par l'IA en périphérie dans l'assemblage automobile

Les constructeurs automobiles européens ont équipé les bras robotiques et les moteurs de convoyeurs de capteurs d'IA en périphérie pour détecter les micro-défauts invisibles aux caméras ou aux inspecteurs humains. L'usine BMW de Hams Hall a évité des arrêts de ligne coûteux en signalant les anomalies en moins d'une milliseconde. Le module Voyager4 d'Analog Devices filtrait les données brutes à bord, réduisant les transmissions et prolongeant la durée de vie de la batterie de 50 %. Les lignes de véhicules électriques ont introduit de nouvelles harmoniques de moteurs à grande vitesse, nécessitant des réentraînements fréquents des algorithmes, mais renforçant le besoin de microprogrammes flexibles. En conséquence, le marché des capteurs de vibration a bénéficié d'une hausse portée par la technologie dans les usines automobiles européennes et nord-américaines.

Conformité obligatoire à la norme ISO 20816 dans l'UE et en Amérique du Nord

La norme ISO 20816-3:2022 a codifié les limites de vibration pour les machines industrielles de plus de 15 kW, obligeant les opérateurs à installer une surveillance continue sur les compresseurs, les pompes et les turbines.[2]ISO, "ISO 20816-3:2022 Vibrations mécaniques — Mesurage et évaluation des vibrations des machines — Partie 3," iso.org Les zones d'évaluation liaient directement les niveaux de vibration aux déclencheurs de maintenance, orientant les acheteurs vers des capteurs haute résolution. Des fournisseurs tels que Monnit proposaient des dispositifs calibrés sur la bande 10-200 Hz alignée sur les seuils de conformité. L'évitement des pénalités réglementaires et des majorations d'assurance maintenait une forte urgence d'achat, soutenant l'adoption à court terme sur le marché des capteurs de vibration.

Analyse de l'impact des freins sur le marché des capteurs de vibration*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dérive d'étalonnage des capteurs piézoélectriques à des températures extrêmes | -0.7% | Mondial, particulièrement dans les environnements difficiles | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données dans les analyses basées sur le cloud (Défense) | -0.5% | Secteurs de la défense en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de matériaux piézocéramiques spéciaux (quotas d'exportation chinois) | -0.9% | Chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dérive d'étalonnage des capteurs piézoélectriques à des températures extrêmes

Les éléments piézoélectriques présentaient des déviations de sortie au-dessus de 110 °C, avec des erreurs atteignant 1,06 % à des taux de chauffage modérés. Les réétalonnages fréquents augmentaient les coûts du cycle de vie dans les turbines et les moteurs aérospatiaux où les cycles thermiques étaient courants. Les alternatives monocristallines haute température fonctionnaient de manière fiable au-delà de 600 °C, mais à des prix élevés. Les développeurs ont exploré des circuits de compensation et des configurations à double capteur, mais les conceptions complexes limitaient l'attrait pour le marché de masse. Le compromis performance-prix qui en résultait ralentissait les déploiements dans les niches à usage intensif du marché des capteurs de vibration.

Préoccupations relatives à la sécurité des données dans les analyses basées sur le cloud (Défense)

Les opérateurs de la défense et des infrastructures critiques hésitaient à transmettre les signatures de vibration vers des clouds publics, craignant des risques d'espionnage ou de sabotage. Les chemins de données isolés ou unidirectionnels atténuaient les menaces, mais limitaient les services avancés de reconnaissance de formes. Le traitement en périphérie offrait un compromis, mais nécessitait des ressources informatiques sur site et des canaux sécurisés de mise à jour des microprogrammes. En conséquence, la conformité en matière de cybersécurité a ralenti l'adoption dans les actifs sensibles de l'aérospatiale, de la marine et des pipelines, réduisant le potentiel de croissance du marché des capteurs de vibration dans ces segments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des capteurs de vibration

Par type de produit :

les accéléromètres dominent le marché tandis que les capteurs de vitesse s'accélèrentLes accéléromètres ont généré 53,85 % des revenus en 2025, soutenant la taille du marché des capteurs de vibration de 6,10 milliards USD grâce à leur polyvalence tri-axiale dans les véhicules, les smartphones et les moteurs d'usine. Les dispositifs de vitesse sans fil, bien que plus modestes en valeur, affichaient la croissance la plus rapide à un CAGR de 8,75 % jusqu'en 2031, les ingénieurs des raffineries et des pipelines appréciant la corrélation directe de la vitesse avec la santé des roulements.

La poussée vers la miniaturisation a stimulé les accéléromètres de nouvelle génération tels que le BMA580 de Bosch Sensortec, qui a réduit le volume du boîtier de 76 % tout en atteignant les objectifs de sensibilité pour les dispositifs audio portables. Le filtrage en périphérie dans ces puces réduit les données sortantes en ne transmettant que les anomalies, préservant la bande passante dans les réseaux maillés. Les avancées parallèles en récupération d'énergie ont prolongé la durée de vie des nœuds, permettant des intervalles de maintenance de cinq ans sur les actifs distants. Ensemble, ces améliorations ont permis au marché des capteurs de vibration de s'étendre aux appareils portables et aux systèmes de lubrification conditionnelle précédemment limités par des contraintes d'alimentation ou de taille.

Par technologie :

l'innovation MEMS défie la domination piézoélectriqueLes éléments piézoélectriques ont conservé une part de 46,05 % en 2025 grâce à leur sensibilité aux basses fréquences, mais les expéditions de MEMS se sont développées à un CAGR de 9,85 % à mesure que les fonderies de semi-conducteurs réalisaient des économies au niveau de la tranche. Le marché des capteurs de vibration a bénéficié de l'intégration sur une seule puce qui a regroupé les fronts d'extrémité analogiques discrets dans des boîtiers compacts de type système sur puce.

La démonstration de nettoyage de lentilles par ultrasons de Texas Instruments a mis en évidence la polyvalence des MEMS, utilisant des vibrations programmables pour éliminer les contaminants des caméras automobiles. Les avancées des fonderies ont permis des réseaux multi-axes mesurant des vibrations inférieures à g, adaptées à la surveillance de la santé structurelle. Parallèlement, les conceptions piézorésistives et capacitives servaient les appareils portables à très faible consommation d'énergie où les cycles de fonctionnement étaient rares. Ce portefeuille diversifié a permis aux équipementiers de choisir des architectures en fonction de la bande passante, du coût et de la puissance, élargissant la pénétration globale du marché des capteurs de vibration.

Par matériau :

le silicium dopé gagne du terrain face au leadership des céramiquesLes céramiques piézoélectriques représentaient 57,75 % des expéditions de 2025, mais le silicium dopé a progressé à un CAGR de 7,55 % à mesure que les quotas d'exportation faisaient monter les prix des précurseurs céramiques. La taille du marché des capteurs de vibration pour les solutions en silicium devrait s'élargir à mesure que les lignes MEMS de 200 mm s'amortissaient plus rapidement et que l'électronique intégrée réduisait les coûts d'assemblage.

Le quartz occupait des niches de haute précision, tandis que les films polymères flexibles s'intégraient dans des patchs biomédicaux nécessitant une conformité cutanée. Les empilements hybrides combinant MEMS en silicium et couches céramiques minces équilibraient coût et sensibilité, répondant aux besoins des utilisateurs industriels de taille moyenne. Ces évolutions des matériaux ont diversifié les empreintes d'approvisionnement, protégeant partiellement le marché des capteurs de vibration des chocs géopolitiques sur l'approvisionnement.

Par secteur d'utilisation finale :

la croissance automobile dépasse le leadership de la fabricationLa fabrication industrielle a généré 26,85 % des revenus en 2025, ancrée par des usines de processus continus qui intégraient des milliers de nœuds par site. Les lignes automobiles, cependant, devraient progresser à un CAGR de 8,45 %, ajoutant 0,93 milliard USD à la taille du marché des capteurs de vibration d'ici 2031, les groupes motopropulseurs de véhicules électriques introduisant de nouveaux points de surveillance.

Les microprogrammes d'IA en périphérie permettaient le rejet instantané des cellules de batterie défectueuses sur les convoyeurs, tandis que les capteurs embarqués prédisaient l'usure des roulements de moteur avant l'expiration de la garantie. Le pétrole et le gaz maintenaient une demande stable pour les unités sans fil antidéflagrantes, et les opérateurs de production d'énergie équipaient les éoliennes pour optimiser la maintenance du pas des pales. Collectivement, ces secteurs verticaux ont soutenu une large base d'acheteurs et sous-tendu une croissance récurrente pour le marché des capteurs de vibration.

Analyse géographique

Marché des capteurs de vibration en APAC

L'Asie-Pacifique a dominé avec une part de 33,90 % en 2025, grâce au déploiement d'éoliennes en Chine et aux centres de conception de semi-conducteurs en Inde, qui ont stimulé la demande locale. Le CAGR de 8,05 % de la région a également dépassé les moyennes mondiales, lui permettant de conserver son leadership jusqu'en 2031. Les entreprises japonaises de machines de précision ont commandé des capteurs haute résolution pour la robotique, élargissant davantage le marché des capteurs de vibration dans le bloc.

Marché des capteurs de vibration en Amérique du Nord

L'Amérique du Nord a suivi, portée par la conformité aux normes ISO dans les usines chimiques et les programmes aérospatiaux nécessitant des dispositifs tolérants aux rayonnements. Les modernisations de la défense américaine ont favorisé les unités à traitement en périphérie restant isolées du réseau, atténuant ainsi les risques de cybersécurité. Les mineurs canadiens ont installé des réseaux maillés sans fil robustifiés dans des mines éloignées où les câblages filaires étaient impraticables, ajoutant une demande de niche au marché des capteurs de vibration.

Marché des capteurs de vibration dans les pays nordiques

L'Europe a affiché une maturité avancée, illustrée par les chiens-robots équipés de capteurs de BMW patrouillant dans les usines de moteurs. Les parcs éoliens offshore nordiques ont équipé des systèmes à grand nombre de canaux sur des turbines de 15 MW pour surveiller le lacet et les harmoniques des pales. Des directives strictes en matière de sécurité des travailleurs ont assuré des mises à niveau régulières, maintenant la résilience du marché des capteurs de vibration malgré les vents contraires macroéconomiques.

Marché des capteurs de vibration en Amérique du Sud et MEA

L'Amérique du Sud et le Moyen-Orient/Afrique sont restés des marchés émergents mais dynamiques. Les mineurs brésiliens et les transformateurs agroalimentaires ont commencé à installer des kits de surveillance de l'état des équipements, aidés par la baisse des coûts des MEMS. Les compagnies nationales pétrolières de la région du Golfe ont adopté des capteurs sans fil certifiés ATEX pour les torchères et les compresseurs, élargissant rapidement l'empreinte du marché des capteurs de vibration dans les déploiements en zones dangereuses.

Paysage concurrentiel

Le marché était modérément fragmenté en 2025. Emerson a approfondi ses capacités analytiques en finalisant son acquisition de National Instruments pour 8,2 milliards USD, combinant les capteurs avec un logiciel de niveau LabVIEW. SKF a augmenté ses revenus de services en acquérant l'unité de gestion de la lubrification de John Sample Group, reliant les seuils de vibration aux systèmes automatisés de graissage. Honeywell a collaboré avec Qualcomm pour intégrer des puces 5G dans des passerelles de capteurs à faible consommation d'énergie, ajoutant de la bande passante pour des données à taux d'échantillonnage plus élevé.[4]Honeywell, "Honeywell et Qualcomm travaillent à révolutionner le secteur de l'énergie avec la 5G, le sans-fil à faible consommation et des solutions activées par l'IA," honeywell.com

Les start-ups se sont concentrées sur les transducteurs ultrasoniques microfabriqués piézoélectriques et les brevets de réseaux conformables, poursuivant des capteurs flexibles à coller qui s'adaptaient aux formes complexes des machines. Des géants des composants tels que Texas Instruments ont lancé des eFuses hot-swap intégrés et des SoC radar qui complétaient les nœuds de capteurs avec des circuits intégrés d'alimentation et de perception. Face aux pénuries de talents, de nombreux acteurs établis ont forgé des alliances logicielles pour intégrer des bibliothèques d'apprentissage automatique dans les microprogrammes plutôt que de les développer de zéro, affinant la différenciation sur le marché des capteurs de vibration.

Des opportunités d'espaces blancs persistaient dans la récupération d'énergie, les protocoles renforcés en cybersécurité et les normes API permettant la fusion de données multi-fournisseurs. Les fournisseurs capables de regrouper matériel, logiciel et contrats de service à long terme étaient en mesure de commander des marges premium. Cependant, la pression sur les prix des accéléromètres de base encourageait les fabricants à grande échelle à Taïwan et en Chine continentale à rechercher le volume, intensifiant la rivalité dans les segments bas de gamme du marché des capteurs de vibration.

Leaders du secteur des capteurs de vibration

SKF GmbH

Bosch Sensortec GmbH (Robert Bosch GmbH)

Honeywell International Inc.

Emerson Electric Corporation

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des capteurs de vibration

- Emerson Electric Co.

- SKF AB

- Honeywell International Inc.

- Analog Devices Inc.

- TE Connectivity Ltd

- Bosch Sensortec GmbH

- Texas Instruments Inc.

- National Instruments Corp.

- Rockwell Automation Inc.

- NXP Semiconductors N.V.

- Parker Hannifin Corp.

- Baker Hughes (Bently Nevada)

- Wilcoxon Sensing Technologies

- PCB Piezotronics Inc.

- Meggitt PLC (Sensing Systems)

- IMI Sensors

- ifm electronic GmbH

- Siemens AG

- Omron Corporation

- Hansford Sensors Ltd

Lire l'analyse des entreprises du marché des capteurs de vibration

Développements récents dans le secteur du marché des capteurs de vibration

- Mai 2025 : Vestas a obtenu une commande d'éolien offshore de 495 MW comprenant 33 turbines V236-15 MW à Taïwan, soulignant la demande de surveillance avancée des vibrations pour les turbines de grande classe.

- Mars 2025 : Texas Instruments a lancé le TPS1685, un eFuse hot-swap 48 V capable de protéger des charges serveur de 6 kW, soutenant les charges de travail d'IA nécessitant une surveillance thermique et des vibrations affinée.

- Janvier 2025 : Texas Instruments a dévoilé le capteur radar AWRL6844 à 60 GHz pour la surveillance en cabine, intégrant quatre émetteurs et récepteurs pour réduire le coût du système de 20 USD par véhicule.

- Octobre 2024 : Honeywell s'est associé à Qualcomm pour intégrer des processeurs d'IA à faible consommation avec des capteurs industriels pour une surveillance améliorée du secteur de l'énergie.

Périmètre du rapport mondial sur le marché des capteurs de vibration

Un capteur de vibration est un dispositif qui détecte et mesure la quantité et la fréquence des vibrations dans un système, une machine ou un équipement. Ces mesures peuvent détecter des déséquilibres d'actifs ou d'autres problèmes et prédire les pannes futures. La surveillance et l'analyse des vibrations sont des phénomènes de mesure de qualité essentiels dans l'infrastructure industrielle moderne.

Le rapport suit les revenus générés par la vente de capteurs de vibration dans toutes les régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Afrique.

Le marché étudié est segmenté par types de produits tels que les accéléromètres, les capteurs de vitesse et les transducteurs de déplacement sans contact, parmi divers secteurs d'utilisateurs finaux tels que l'automobile, la santé, l'aérospatiale, la défense, l'électronique grand public, le pétrole et le gaz, et plusieurs géographies. L'impact du Covid-19 sur le marché est également couvert dans le périmètre de l'étude.

Aperçu de la Segmentation

| Accéléromètres |

| Capteurs de vitesse |

| Capteurs de déplacement |

| Gyroscopes (grade vibration) |

| Piézoélectrique |

| Piézorésistif |

| Capacitif |

| Jauge de contrainte |

| MEMS |

| Quartz |

| Céramiques piézoélectriques |

| Silicium dopé |

| Autres |

| Automobile |

| Aérospatiale et défense |

| Pétrole et gaz |

| Fabrication industrielle |

| Production d'énergie (dont éolien) |

| Santé |

| Électronique grand public et appareils portables |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Mexique | |

| Brésil | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Accéléromètres | ||

| Capteurs de vitesse | |||

| Capteurs de déplacement | |||

| Gyroscopes (grade vibration) | |||

| Par technologie | Piézoélectrique | ||

| Piézorésistif | |||

| Capacitif | |||

| Jauge de contrainte | |||

| MEMS | |||

| Par matériau | Quartz | ||

| Céramiques piézoélectriques | |||

| Silicium dopé | |||

| Autres | |||

| Par secteur d'utilisation finale | Automobile | ||

| Aérospatiale et défense | |||

| Pétrole et gaz | |||

| Fabrication industrielle | |||

| Production d'énergie (dont éolien) | |||

| Santé | |||

| Électronique grand public et appareils portables | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Mexique | ||

| Brésil | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs de vibration ?

Le marché des capteurs de vibration s'élevait à 6,5 milliards USD en 2026 et devrait croître pour atteindre 8,92 milliards USD d'ici 2031 à un CAGR de 6,55 %.

Quel type de produit domine le marché des capteurs de vibration ?

Les accéléromètres étaient en tête avec 53,85 % de part du marché des capteurs de vibration en 2025, reflétant leur large applicabilité dans les dispositifs industriels et grand public.

Pourquoi les technologies MEMS croissent-elles plus vite que les capteurs piézoélectriques ?

Les dispositifs MEMS bénéficient des économies d'échelle des semi-conducteurs, de l'intégration sur puce et de leur adéquation aux applications d'IA en périphérie sans fil, leur conférant un CAGR de 9,85 % jusqu'en 2031.

Quelle région représente la plus grande opportunité pour les fournisseurs ?

L'Asie-Pacifique a contribué à hauteur de 33,90 % des revenus en 2025 et devrait croître à un CAGR de 8,05 %, portée par l'automatisation de la fabrication et les installations d'éoliennes.

Quels sont les principaux freins à l'adoption ?

La dérive d'étalonnage à haute température des capteurs piézoélectriques et les préoccupations en matière de cybersécurité concernant les analyses cloud limitent l'adoption dans les secteurs de l'aérospatiale et de la défense.

Comment les entreprises leaders différencient-elles leurs offres ?

Les leaders du marché intègrent des analyses d'IA, des protocoles sans fil sécurisés et des options de récupération d'énergie pour passer des ventes de matériel à des services de surveillance de l'état basés sur abonnement.

Dernière mise à jour de la page le: