Taille et part du marché des nanobiosenseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.8 Milliards de dollars |

| Taille du Marché (2031) | 23.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nanobiosenseurs par Mordor Intelligence

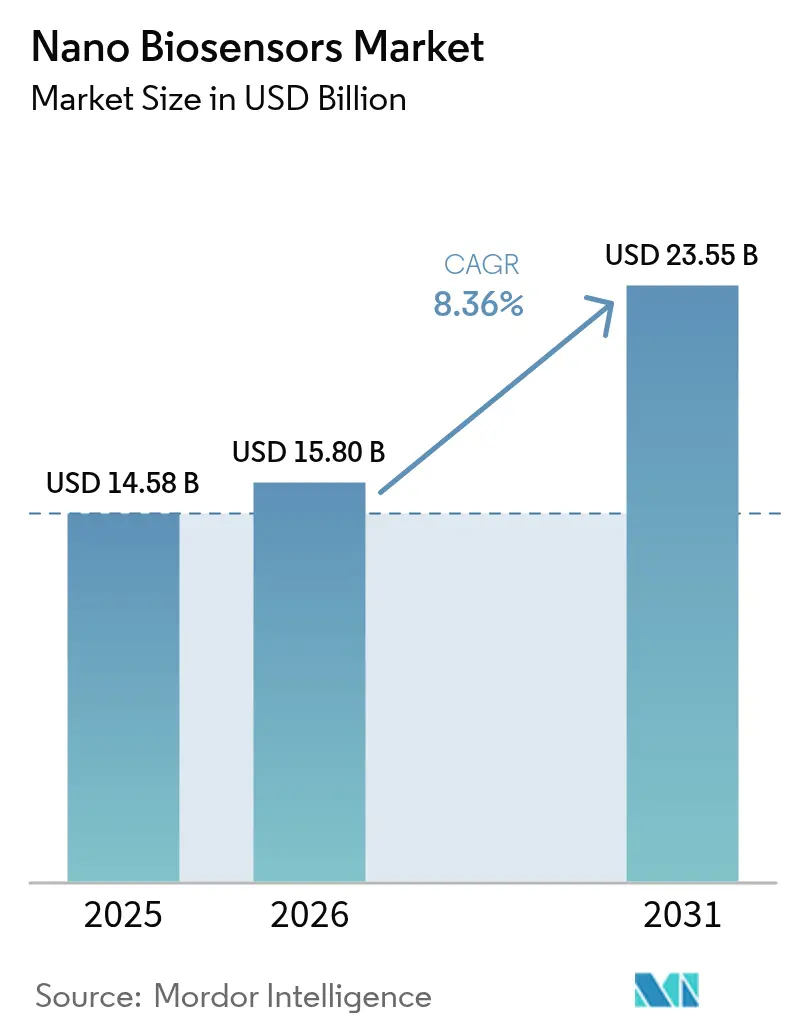

La taille du marché des nanobiosenseurs devrait croître de 14,58 milliards USD en 2025 à 15,8 milliards USD en 2026 et devrait atteindre 23,55 milliards USD d'ici 2031, à un TCAC de 8,36 % sur la période 2026-2031. Cette expansion repose sur la poursuite des avancées dans les nanomatériaux, la prolifération des mandats de tests au point de soins et un virage mondial vers des parcours de soins décentralisés qui favorisent l'analyse au plus près du patient plutôt que les flux de travail de laboratoire par lots. La demande est également soutenue par des programmes de santé publique incitant au dépistage rapide des agents pathogènes, par des dispositifs connectés portables intégrant le cloud qui fournissent des flux continus de biomarqueurs, et par des mesures politiques ciblant la gestion des antimicrobiens aussi bien dans les contextes cliniques que dans les chaînes d'approvisionnement alimentaires. Les partenariats stratégiques entre fabricants de capteurs et fournisseurs de plateformes cloud se multiplient, les prestataires cherchant à réduire la latence tout en assurant la conformité aux cadres HIPAA et RGPD. Parallèlement, les vulnérabilités de la chaîne d'approvisionnement en oxyde de graphène et en points quantiques dopés aux terres rares élèvent les profils de risque liés aux matières premières, allongent les délais de livraison et encouragent l'intégration verticale par les acteurs multinationaux établis.

Principaux enseignements du rapport

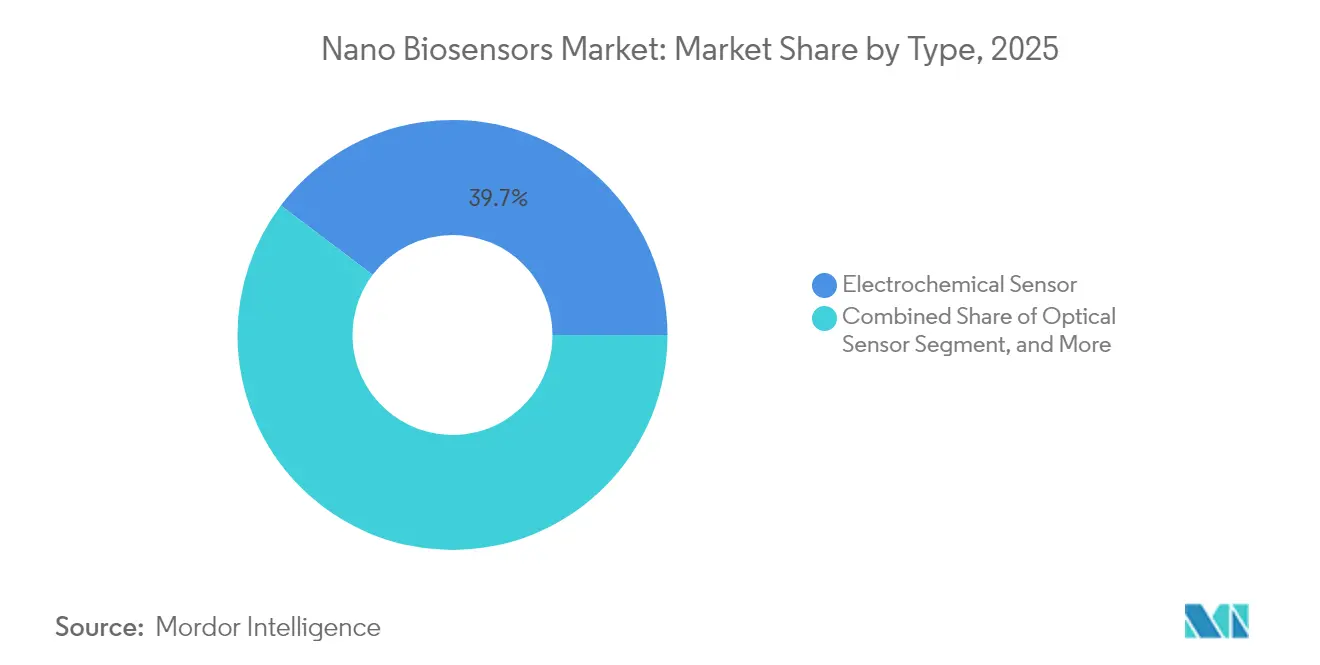

- Par type, les capteurs électrochimiques ont dominé avec une part de marché des nanobiosenseurs de 39,72 % en 2025, tandis que les plateformes optiques devraient se développer à un TCAC de 9,48 % jusqu'en 2031.

- Par utilisateur final, le secteur de la santé a représenté 35,12 % du chiffre d'affaires du marché des nanobiosenseurs en 2025 ; la surveillance environnementale devrait enregistrer le TCAC le plus rapide de 8,82 % jusqu'en 2031.

- Par application, le diagnostic médical a représenté 45,78 % du chiffre d'affaires 2025, tandis que les tests de sécurité alimentaire devraient s'accélérer à un TCAC de 9,22 % jusqu'en 2031.

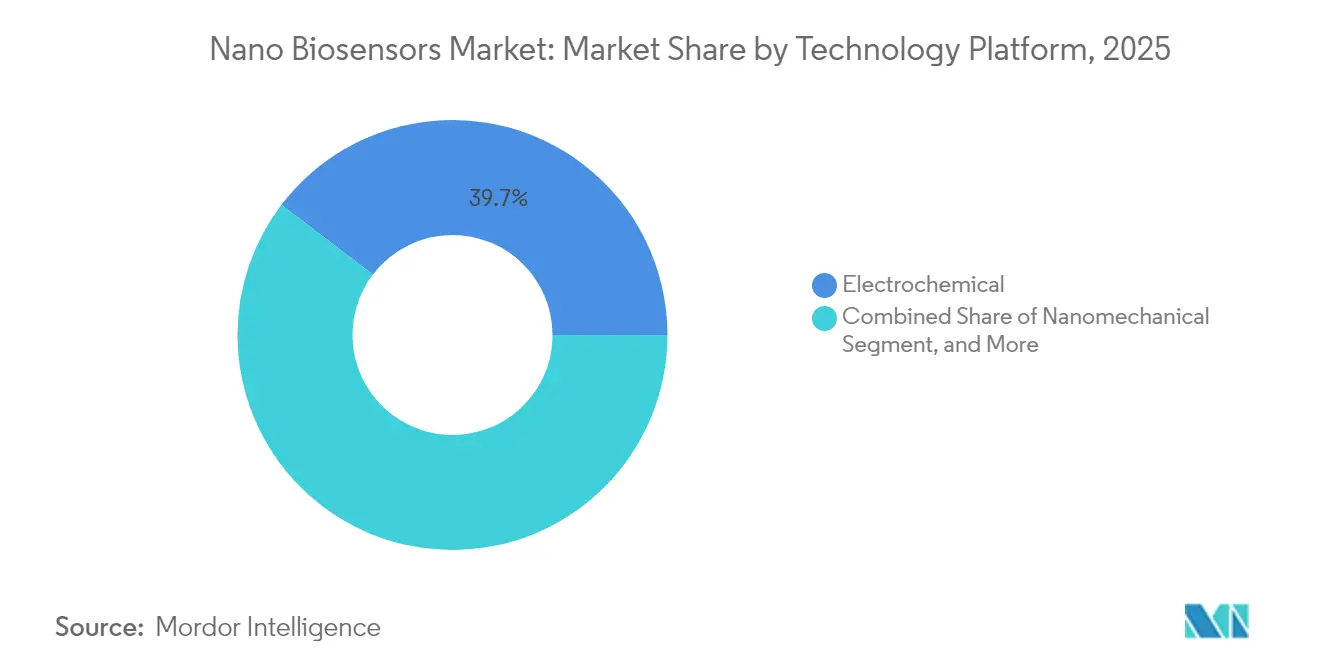

- Par plateforme technologique, les architectures électrochimiques ont capturé 39,65 % des ventes 2025, mais les systèmes nanomécaniques progressent à un TCAC de 9,68 % jusqu'en 2031.

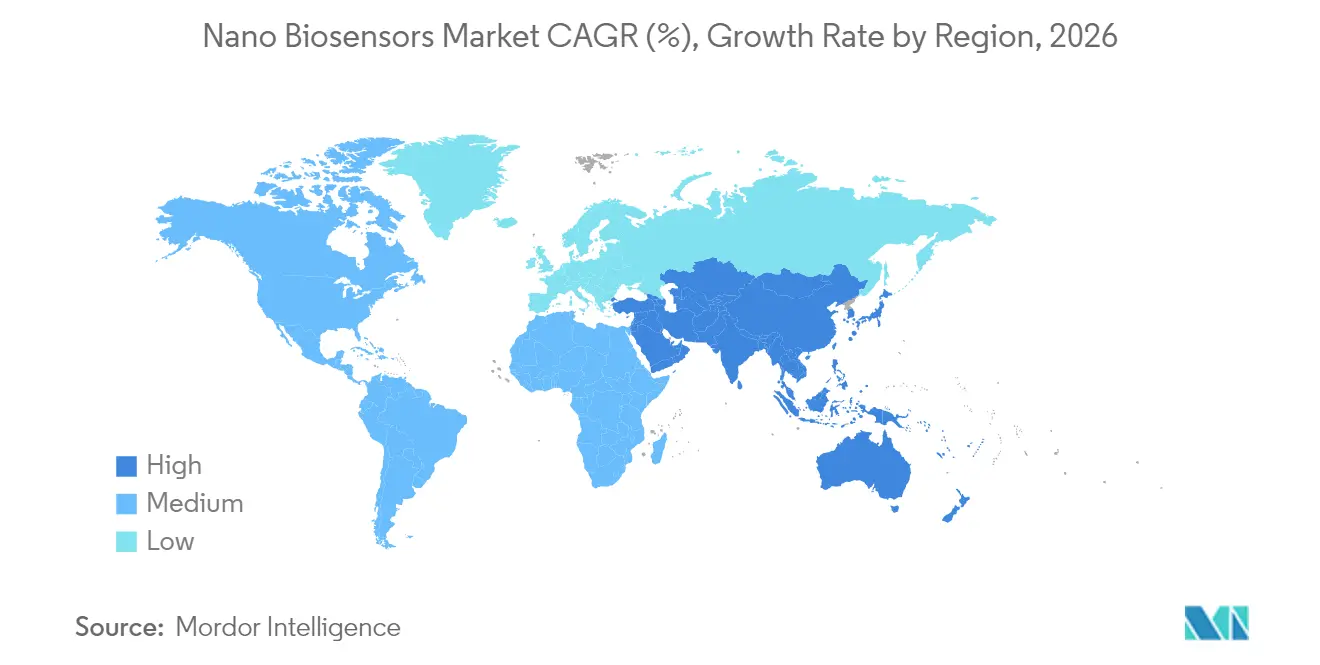

- Par géographie, l'Amérique du Nord a généré 34,55 % du chiffre d'affaires 2025, mais l'Asie-Pacifique est positionnée pour croître à un TCAC de 9,86 % sur la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nanobiosenseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante dans le diagnostic médical au point de soins | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées dans les techniques de fabrication des nanomatériaux | +1.5% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de dispositifs de surveillance continue du glucose | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des biosenseurs avec les plateformes IoT | +1.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Impulsion réglementaire en faveur de la gestion des antibiotiques | +0.9% | Mondial, sous la conduite de l'OMS et des CDC | Moyen terme (2 à 4 ans) |

| Substrats flexibles imprimables pour la sécurité alimentaire | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans le diagnostic médical au point de soins

Les outils de diagnostic au point de soins remplacent les tests de laboratoire centralisés dans les services d'urgence, les cliniques rurales et les environnements de soins à domicile, car le délai de réponse influe directement sur les résultats cliniques. En 2024, la Food and Drug Administration des États-Unis a autorisé 23 plateformes de diagnostic basées sur les nanotechnologies permettant d'obtenir des résultats multiparamétriques en moins de 15 minutes à partir de volumes de piqûre au doigt inférieurs à 50 microlitres. Des modèles de remboursement tels que le programme de réduction des réadmissions hospitalières de Medicare récompensent les hôpitaux qui sortent les patients avec des données de triage rapides en main, et les transducteurs à l'échelle nanométrique offrent des limites de détection femtomolaires capturant les biomarqueurs de sepsis plus tôt que les immunodosages conventionnels. Par conséquent, les tests décentralisés se déploient également dans les pays à revenu faible et intermédiaire sous les critères ASSURED de l'Organisation mondiale de la santé, qui mettent l'accent sur l'accessibilité financière et la facilité d'utilisation. L'adoption qui en résulte soutient une croissance régulière à deux chiffres des unités de lecteurs portables compacts sur le marché des nanobiosenseurs.

Avancées dans les techniques de fabrication des nanomatériaux

La synthèse en continu de rouleau à rouleau du graphène, des nanotubes de carbone et des points quantiques a réduit les coûts des nanomatériaux par unité de dix fois depuis 2024. Les électrodes en graphène imprimées par jet d'encre atteignent désormais des résistances de feuille inférieures à 50 Ω par carré à des vitesses de dépôt supérieures à 10 m/min, permettant la production de bandelettes de test jetables à faible coût. Les points quantiques de phosphure d'indium sans cadmium sont conformes aux règles RoHS tout en maintenant des rendements quantiques supérieurs à 60 %, prérequis pour les biosenseurs optiques servant aux analyses de sécurité alimentaire urgentes. Ces gains transforment l'économie des capteurs à usage unique, faisant passer les prix des tests en dessous de 0,50 USD et réduisant les délais de l'échantillon à la réponse à moins de 30 minutes. La norme ISO/TS 80004-2 publiée en 2024 codifie la terminologie des nanomatériaux, réduisant l'ambiguïté réglementaire et raccourcissant les cycles d'enregistrement des produits.

Demande croissante de dispositifs de surveillance continue du glucose

La surveillance continue du glucose (SCG) est passée d'une thérapie de niche pour le diabète à un outil de bien-être grand public. Le FreeStyle Libre d'Abbott a dépassé 5,3 milliards USD de ventes en 2024, les diabétiques n'utilisant pas d'insuline recherchant des données en temps réel.[1]Abbott Laboratories, "Rapport annuel 2024," abbott.com Les Centers for Medicare and Medicaid Services ont étendu la couverture à cette cohorte, ajoutant 3,2 millions de bénéficiaires américains éligibles. Les électrodes en nanofils et en nanoparticules prolongent la durée de vie du capteur à 14 jours et réduisent l'encrassement biologique. Le G7 de Dexcom maintient une différence relative absolue moyenne de 8,2 % sur 10 jours, aidé par des membranes à nanoparticules d'argent. La convergence des données des capteurs avec l'administration automatisée d'insuline élargit davantage la demande adressable, faisant entrer le marché des nanobiosenseurs dans l'optimisation des performances sportives et le suivi métabolique général.

Intégration des biosenseurs avec les plateformes IoT

L'informatique de périphérie et la connectivité 5G transforment les diagnostics épisodiques en flux de santé continus. La norme IEEE 11073, ratifiée en 2024, définit l'interopérabilité entre les biosenseurs et les dossiers de santé électroniques, réduisant les obstacles à l'intégration. Les patchs portables qui suivent le lactate, le cortisol et les électrolytes informent déjà les décisions d'entraînement en temps réel dans le sport professionnel. Néanmoins, la transmission sans fil accroît l'exposition aux cybermenaces, incitant les régulateurs à exiger le chiffrement de bout en bout et des tests de pénétration dans les dossiers de demande préalable à la commercialisation. Les règles de résidence des données du RGPD ajoutent une complexité de conformité pour les entreprises opérant à travers les frontières.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Processus de fabrication complexe et variabilité des rendements | -0.7% | Mondial, aigu dans les installations contractuelles en Asie-Pacifique | Court terme (≤ 2 ans) |

| Voies d'approbation réglementaire strictes | -0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Contraintes sur la chaîne d'approvisionnement en nanomatériaux | -0.4% | Mondial, concentré dans les chaînes dépendantes de la Chine | Long terme (≥ 4 ans) |

| Préoccupations liées à la confidentialité des données dans les écosystèmes portables | -0.3% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Processus de fabrication complexe et variabilité des rendements

La fabrication en plusieurs étapes qui comprend la synthèse des nanomatériaux, la structuration des électrodes et l'assemblage microfluidique introduit une accumulation de défauts qui supprime les rendements. Les essais pilotes atteignent une production de 85 % à 92 %, mais les taux chutent une fois que la vitesse de ligne dépasse 15 m/min car la viscosité de l'encre fluctue et les substrats se déforment. Une erreur d'alignement des électrodes de 1 % peut réduire la sensibilité du capteur de 12 %, ce qui oblige à déployer une imagerie en ligne de 0,08 à 0,12 USD par unité. La variabilité des matériaux d'un lot à l'autre entraîne des cycles de recalibrage supplémentaires, ce qui est problématique pour les bandelettes en vente libre dont le prix est calculé pour un usage unique. Les exigences de traçabilité de la norme IEC 62304 alourdissent les tâches de documentation, épuisant les ressources des petits développeurs et retardant les montées en cadence vers les volumes de production.

Voies d'approbation réglementaire strictes pour les biosenseurs cliniques

Le guide de la FDA américaine de 2024 a reclassé de nombreuses revendications diagnostiques de la voie 510(k) vers l'approbation préalable à la commercialisation, exigeant des essais pivots enrollant jusqu'à 500 sujets avec un suivi d'un an. Le règlement européen sur les dispositifs de diagnostic in vitro exige une évaluation de conformité par des tiers pour les biosenseurs de classe C, ajoutant 18 à 24 mois aux délais de lancement. La surveillance post-commercialisation s'est également intensifiée ; les fabricants doivent désormais soumettre des rapports d'événements indésirables dans les 30 jours, et 47 rappels de biosenseurs ont eu lieu en 2024. Les délais prolongés gonflent les taux de consommation de trésorerie, freinant les flux de capital-risque en phase précoce et tempérant les perspectives à court terme pour les nouveaux entrants sur le marché des nanobiosenseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les capteurs optiques gagnent du terrain dans les dosages multiplexés

Les plateformes à capteurs optiques sur le marché des nanobiosenseurs progressent à un TCAC de 9,48 %, dépassant le taux de croissance global alors que les utilisateurs dans les domaines de la sécurité alimentaire et de la surveillance environnementale exigent des dosages multi-analytes sans marqueur. Les puces à résonance des plasmons de surface et les transducteurs à fluorescence évitent les marqueurs enzymatiques soumis aux contraintes de la chaîne du froid, réduisant ainsi les frais logistiques. Les architectures électrochimiques ont tout de même dominé 2025 avec 39,72 % du chiffre d'affaires grâce aux panneaux de glucose et cardiaques, mais elles font face à des interférences de composés électroactifs dans des matrices complexes, ajoutant des étapes de filtration qui gonflent les coûts de la nomenclature des matières. Les capteurs acoustiques, qui lisent les changements de masse sur des cristaux piézoélectriques, gagnent du terrain là où l'opacité relègue les approches optiques au second plan, comme dans la surveillance des bouillons de fermentation. Les variantes calorimétriques et nanomécaniques restent confinées à la recherche en raison de coûts d'instrumentation élevés, bien que le financement de la Defense Advanced Research Projects Agency vise des prototypes portables d'ici 2027, une initiative qui pourrait actualiser les feuilles de route des produits. Globalement, le virage vers le multiplexage optique élargit l'éventail des cas d'utilisation et soutient une tarification premium, renforçant la dynamique de chiffre d'affaires pour les fournisseurs spécialisés.

La taille du marché des nanobiosenseurs pour les capteurs optiques devrait se développer plus rapidement que les autres types, car les utilisateurs finaux valorisent la détection rapide et simultanée qui réduit le temps total d'analyse. Les plateformes électrochimiques continueront à avoir des avantages d'échelle dans les consommables, mais les pressions de commoditisation exercées par les fabricants asiatiques à faible coût nécessitent des innovations dans la protection contre les interférences et les chimies sans réactif. À mesure que les choix technologiques convergent vers des niches de performance spécifiques, les fournisseurs qui adaptent leurs offres de capteurs à des problèmes cliniques ou industriels bien définis devraient capter une part de portefeuille disproportionnée.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par secteur d'utilisation final : la surveillance environnementale connaît une forte croissance

Les organismes environnementaux ouvrent leurs budgets d'approvisionnement pour faire face à de nouvelles classes de contaminants, propulsant la surveillance environnementale à un TCAC de 8,82 %, le plus rapide parmi les utilisateurs finaux. La réglementation 2024 de l'Agence de protection de l'environnement des États-Unis fixant les limites des PFAS à 4 ppt exige une sensibilité sub-ppm que les capteurs en nanofils fabriqués rouleau à rouleau atteignent désormais en moins de 20 minutes. La santé est restée le plus grand acheteur avec 35,12 % des dépenses 2025, mais sa croissance se modère à mesure que la pénétration de la SCG sature les cohortes de diabétiques de type 1. Les transformateurs alimentaires et de boissons déploient à grande échelle l'utilisation des biosenseurs dans les quais de chargement et les centres de chaîne du froid, satisfaisant les mandats des détaillants pour des fenêtres de validation de la sécurité pathogène de quatre heures. Les agences de défense et de sécurité testent des réseaux de points quantiques pour la détection à distance de produits chimiques militarisés, soulignant l'étendue des niches adressables dans le secteur des nanobiosenseurs.

Les utilisateurs dans le domaine environnemental valorisent les nœuds à faible entretien qui s'intègrent aux systèmes de contrôle et de supervision et fournissent des analyses de risques granulaires. Ces capacités justifient une tarification premium par unité malgré les contraintes budgétaires municipales. À mesure que les listes de contaminants de référence s'allongent, les courbes d'adoption devraient rester pentues, renforçant le marché des nanobiosenseurs.

Par plateforme technologique : l'émergence des systèmes nanomécaniques

Les capteurs à levier nanomécanique et à fréquence de résonance croissent à un TCAC de 9,68 %, le plus rapide parmi les catégories technologiques, car ils fournissent des lectures sans marqueur adaptées aux pipelines de criblage de médicaments à haut débit. Les plateformes électrochimiques détiennent toujours la plus grande part en 2025 avec 39,65 %, mais la concurrence par les prix est intense, des producteurs chinois proposant des bandelettes de glucose à 0,15 USD. Les transducteurs optiques gagnent des parts dans la sécurité alimentaire, offrant la détection de plusieurs agents pathogènes en 30 minutes avec une concordance de 98,3 % avec la PCR. Les dispositifs calorimétriques sont à la traîne en raison des besoins d'isolation, bien que les thermopiles MEMS comblent les écarts de taille. La taille du marché des nanobiosenseurs dans les systèmes nanomécaniques devrait s'élargir à mesure que les laboratoires pharmaceutiques et universitaires adoptent des formats à plus haut débit, stimulant les ventes de réactifs accessoires.

Les gains futurs dépendent de la miniaturisation, de la mise à l'échelle et de l'intégration avec les formats de microplaques standard. Les fournisseurs qui offrent une compatibilité prête à l'emploi avec l'automatisation des laboratoires peuvent fidéliser des revenus récurrents sur les consommables et les logiciels d'analyse.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : les tests de sécurité alimentaire s'accélèrent

La demande de tests de sécurité alimentaire augmente à un TCAC de 9,22 %, dépassant la croissance globale, car la règle de sécurité des produits frais des États-Unis impose un dépistage sur site de la Listeria dans le délai du poste de travail. Les biosenseurs fournissant des résultats en moins d'une heure permettent une logistique en flux tendu, réduisant les coûts de stockage et les pertes. Le diagnostic médical a conservé une part de 45,78 % en 2025 grâce à une forte utilisation de la SCG et des biomarqueurs cardiaques sur plusieurs sites, bien que la croissance incrémentale s'oriente vers des panneaux combinant des marqueurs métaboliques et inflammatoires sur une seule cartouche. La surveillance environnementale s'étend désormais aux cartes de qualité de l'air à l'échelle des quartiers dans des villes comme Londres, avec des nœuds de capteurs alimentant les réseaux IoT municipaux. Le contrôle des procédés industriels représente moins de 8 % du chiffre d'affaires, mais offre un vaste espace inexploité, notamment à mesure que les fabricants biopharmaceutiques ciblent des gains de rendement via le suivi des nutriments en temps réel.

Alors que les détaillants imposent des normes de livraison zéro défaut, les transformateurs alimentaires s'appuient sur les biosenseurs pour préserver la valeur de leur marque et maintenir les garanties de durée de conservation. Cet ensemble de pressions de conformité offre aux fournisseurs des perspectives de revenus durables ancrées dans le renouvellement des consommables, renforçant les expéditions d'unités à deux chiffres sur le marché des nanobiosenseurs.

Analyse géographique

L'Asie-Pacifique devrait afficher un TCAC de 9,86 % jusqu'en 2031, le rythme régional le plus élevé sur le marché des nanobiosenseurs. Le 14e plan quinquennal de la Chine alloue 12 milliards CNY (1,7 milliard USD) en subventions pour les capacités nationales en nanomatériaux et en capteurs, tandis que la National Medical Products Administration accélère les examens pour les systèmes de SCG développés localement. La mission de santé numérique Ayushman Bharat de l'Inde intègre les données des capteurs aux dossiers unifiés, stimulant la demande hospitalière. Le Japon a approuvé huit nouvelles plateformes en 2024 sous la bannière Société 5.0, étendant la présence sur le marché aux dosages de salive et de sueur orientés vers le bien-être.

L'Amérique du Nord, qui a généré 34,55 % du chiffre d'affaires 2025, bénéficie d'une base installée d'utilisateurs de SCG et d'un remboursement favorable. La croissance, cependant, se modère à mesure que la pénétration de type 1 plafonne, déplaçant les volumes d'unités vers la surveillance des prédiabétiques et les patchs multi-analytes. L'élan européen dépend du règlement sur les dispositifs de diagnostic in vitro, qui offre un marché de 450 millions de consommateurs mais augmente les coûts d'évaluation de conformité et allonge les calendriers de lancement EMA. Le Moyen-Orient investit dans des plateformes de villes intelligentes ; Dubaï a déployé 200 nœuds de surveillance de la qualité de l'eau en temps réel en 2024 dans le cadre de son initiative Ville intelligente. L'Amérique du Sud et l'Afrique restent sous-pénétrées en raison de réglementations fragmentées et de logistiques de chaîne du froid limitées, bien que l'ANVISA brésilienne ait assoupli les voies pour les dispositifs de diagnostic au point de soins préqualifiés par l'OMS.

Collectivement, le soutien des politiques régionales, l'expansion des remboursements et les capacités de fabrication remodèlent les contours des parts de marché. La taille du marché des nanobiosenseurs en Asie-Pacifique est en voie de dépasser l'Europe avant 2030 si les trajectoires d'adoption actuelles persistent.

Paysage concurrentiel

Le marché des nanobiosenseurs reste modérément fragmenté ; les cinq premiers acteurs Abbott, Dexcom, Medtronic, Roche Diagnostics et Honeywell commandent 42 % du chiffre d'affaires mondial. Les acteurs établis misent sur l'intégration verticale, acquérant des fournisseurs de nanomatériaux pour atténuer les pénuries d'oxyde de graphène et de points quantiques. L'activité en matière de brevets est intense : une analyse de l'Organisation mondiale de la propriété intellectuelle a dénombré 1 847 dépôts de brevets actifs sur les biosenseurs en 2024, dont 34 % détenus par des universités, soulignant la robustesse des pipelines de transfert de technologie. Les nouveaux entrants plus petits exploitent l'arbitrage réglementaire, obtenant des approbations anticipées en Inde et en Australie avant de solliciter l'autorisation de la FDA, générant ainsi des flux de trésorerie non dilutifs.

L'avantage concurrentiel se déplace vers des modèles de plateformes holistiques qui regroupent matériel, consommables et analyses par abonnement. Les leaders de la SCG vendent désormais des formules mensuelles avec des capteurs illimités et un accompagnement personnalisé, améliorant la valeur vie client et réduisant le taux d'attrition. La différenciation technologique repose sur trois leviers : la longévité des capteurs, la fréquence de calibration et l'étendue du multiplexage. Les entreprises prolongeant le port des capteurs au-delà de 14 jours réduisent les coûts par jour, tandis que la correction de dérive basée sur l'apprentissage automatique améliore la précision. Les modifications prévues des règles de la FCC sur l'allocation de bande passante pour les dispositifs médicaux pourraient déclencher une nouvelle vague de lancements de biosenseurs connectés, intensifiant l'activité de partenariat avec le cloud.

Les nouveaux entrants tirent parti de la microfluidique imprimable pour condenser des analyses en plusieurs étapes dans des cartouches de la taille d'une carte de crédit. Une start-up soutenue par des capitaux-risqueurs a démontré une plateforme à triple modalité réalisant PCR, immunodosage et détection électrochimique à partir d'une seule goutte de sang, visant les cliniques de proximité et les pharmacies. Les acteurs établis répondent par des acquisitions ou des accords de co-développement pour éviter de perdre des parts dans les canaux décentralisés émergents. À mesure que les modèles d'abonnement arrivent à maturité, les services d'analyse de données et d'engagement des patients représentent une part croissante des réservoirs de bénéfices, remodelant les stratégies de capture de valeur dans le secteur des nanobiosenseurs.

Leaders du secteur des nanobiosenseurs

ACON Laboratories, Inc.

Abbott Point of Care, Inc.

Agilent Technologies, Inc.

Nanowear, Inc.

AerBetic LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Medtronic a annoncé une collaboration avec un institut de recherche en nanotechnologie de premier plan pour développer des biosenseurs de nouvelle génération destinés à la surveillance en temps réel des maladies chroniques, accélérant la commercialisation des dispositifs de santé basés sur les nanotechnologies.

- Avril 2025 : Abbott a annoncé une expansion de 450 millions USD de son usine de SCG de Kilkenny, en Irlande, ajoutant 300 000 pieds carrés de capacité en salle blanche.

- Avril 2025 : Agilent s'est associée à Tagomics pour intégrer son test de génomique du cancer SureSelect Cancer CGP avec la plateforme multiomique de niveau nanocapteur de Tagomics pour le diagnostic du cancer.

- Juillet 2024 : Medtronic a obtenu le marquage CE pour le capteur de SCG Guardian 5 s'intégrant à son système en boucle fermée MiniMed 780G.

Portée du rapport mondial sur le marché des nanobiosenseurs

Un nanobiosenseur est un dispositif de détection composé de nanomatériaux capable de détecter la présence d'une substance chimique en combinant un composant biologique avec un détecteur physicochimique via des interactions biologiques. L'étude de marché est axée sur les tendances affectant le marché dans les principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde, qui comprend l'Amérique latine, le Moyen-Orient et l'Afrique.

Le rapport sur les nanobiosenseurs est segmenté par type (capteur optique, capteur électrochimique, capteur acoustique, autres types), secteur d'utilisation final (santé, alimentation et boissons, surveillance environnementale, défense et sécurité, autres utilisateurs finaux), plateforme technologique (électrochimique, optique, nanomécanique, calorimétrique, acoustique), application (diagnostic médical, tests de sécurité alimentaire, surveillance environnementale, contrôle des procédés industriels, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions de marché sont fournies en valeur (USD).

| Capteur optique |

| Capteur électrochimique |

| Capteur acoustique |

| Autres types |

| Santé |

| Alimentation et boissons |

| Surveillance environnementale |

| Défense et sécurité |

| Autres utilisateurs finaux |

| Électrochimique |

| Optique |

| Nanomécanique |

| Calorimétrique |

| Acoustique |

| Diagnostic médical |

| Tests de sécurité alimentaire |

| Surveillance environnementale |

| Contrôle des procédés industriels |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Capteur optique | |

| Capteur électrochimique | ||

| Capteur acoustique | ||

| Autres types | ||

| Par secteur d'utilisation final | Santé | |

| Alimentation et boissons | ||

| Surveillance environnementale | ||

| Défense et sécurité | ||

| Autres utilisateurs finaux | ||

| Par plateforme technologique | Électrochimique | |

| Optique | ||

| Nanomécanique | ||

| Calorimétrique | ||

| Acoustique | ||

| Par application | Diagnostic médical | |

| Tests de sécurité alimentaire | ||

| Surveillance environnementale | ||

| Contrôle des procédés industriels | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des nanobiosenseurs ?

La taille du marché des nanobiosenseurs s'élève à 15,8 milliards USD en 2026.

À quelle vitesse le marché des nanobiosenseurs devrait-il croître ?

Il devrait enregistrer un TCAC de 8,36 % et atteindre 23,55 milliards USD d'ici 2031.

Quel type de capteur génère le plus de revenus aujourd'hui ?

Les architectures électrochimiques détiennent la plus grande part de revenus avec 39,72 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 9,86 % jusqu'en 2031.

Quel segment se développe le plus rapidement par application ?

Les tests de sécurité alimentaire progressent à un TCAC de 9,22 %, portés par des mandats de dépistage des agents pathogènes plus stricts.

Quelle est la concentration de la concurrence parmi les principales entreprises ?

La part combinée des cinq premiers fournisseurs est de 42 %, indiquant une fragmentation modérée et une place toujours disponible pour les nouveaux entrants.

Dernière mise à jour de la page le: