Taille et part du marché des compteurs intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

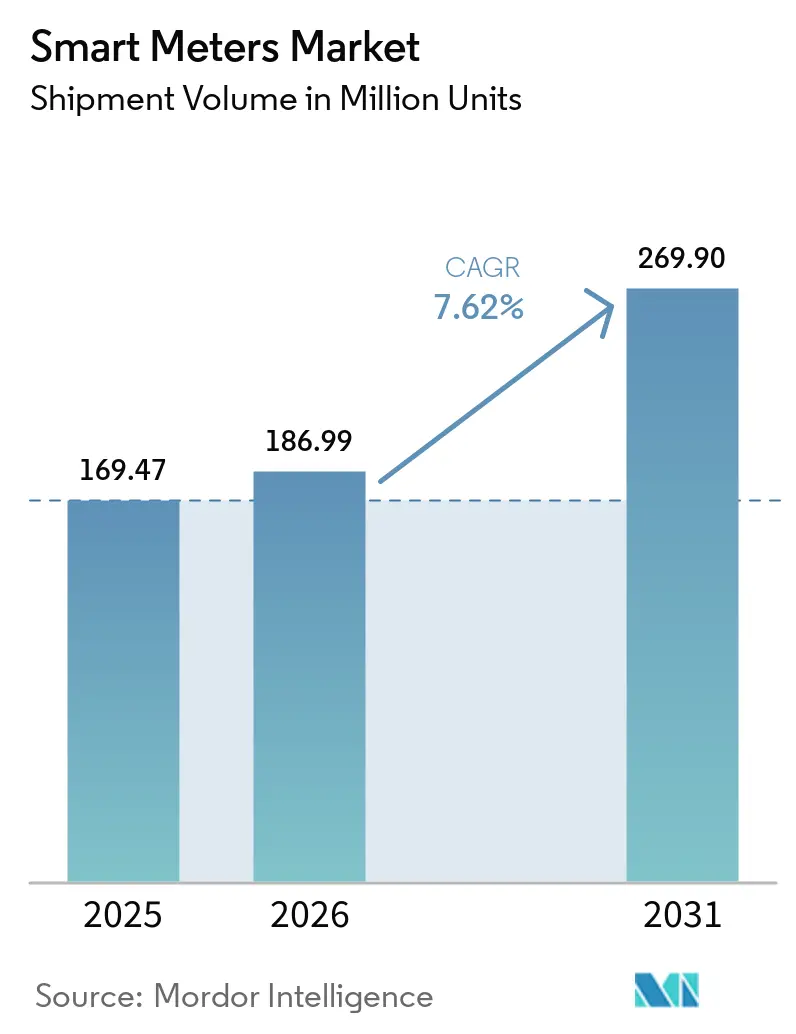

| Volume du Marché (2026) | 186.99 Millions d'unités |

| Volume du Marché (2031) | 269.90 Millions d'unités |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compteurs intelligents par Mordor Intelligence

La taille du marché des compteurs intelligents en termes de volume d'expédition devrait passer de 169,47 millions d'unités en 2025 à 186,99 millions d'unités en 2026 et atteindre 269,90 millions d'unités d'ici 2031, avec un TCAC de 7,62 % sur la période 2026-2031.

L'adoption s'accélère parce que les données d'intervalle numérisées créent de nouveaux revenus liés à la gestion de la demande, réduisent considérablement les pertes non techniques et satisfont aux obligations gouvernementales qui conditionnent le recouvrement des coûts au déploiement d'infrastructures de comptage avancées. Le développement des ressources énergétiques distribuées et du solaire derrière le compteur pousse les sociétés de distribution vers une mesure bidirectionnelle que les appareils électromécaniques traditionnels ne peuvent pas fournir. Les réseaux d'eau municipaux, aux prises avec des pertes d'eau non facturée de 20 % à 40 %, se tournent vers des capteurs acoustiques de détection de fuites couplés à des compteurs cellulaires, tandis que les opérateurs de télécommunications réduisent les coûts de connectivité en réaffectant le spectre 4G et 5G aux données des services publics. Les pénuries de semi-conducteurs se sont atténuées en 2025, mais les services publics continuent de s'approvisionner auprès de plusieurs sources de puces et d'intégrer verticalement l'assemblage pour protéger les projets des chocs futurs. Enfin, le financement lié aux critères ESG exige désormais des données de consommation vérifiables, ce qui incite même les sociétés de distribution aux ressources limitées à numériser la facturation et les analyses en périphérie du réseau.

Principaux enseignements du rapport

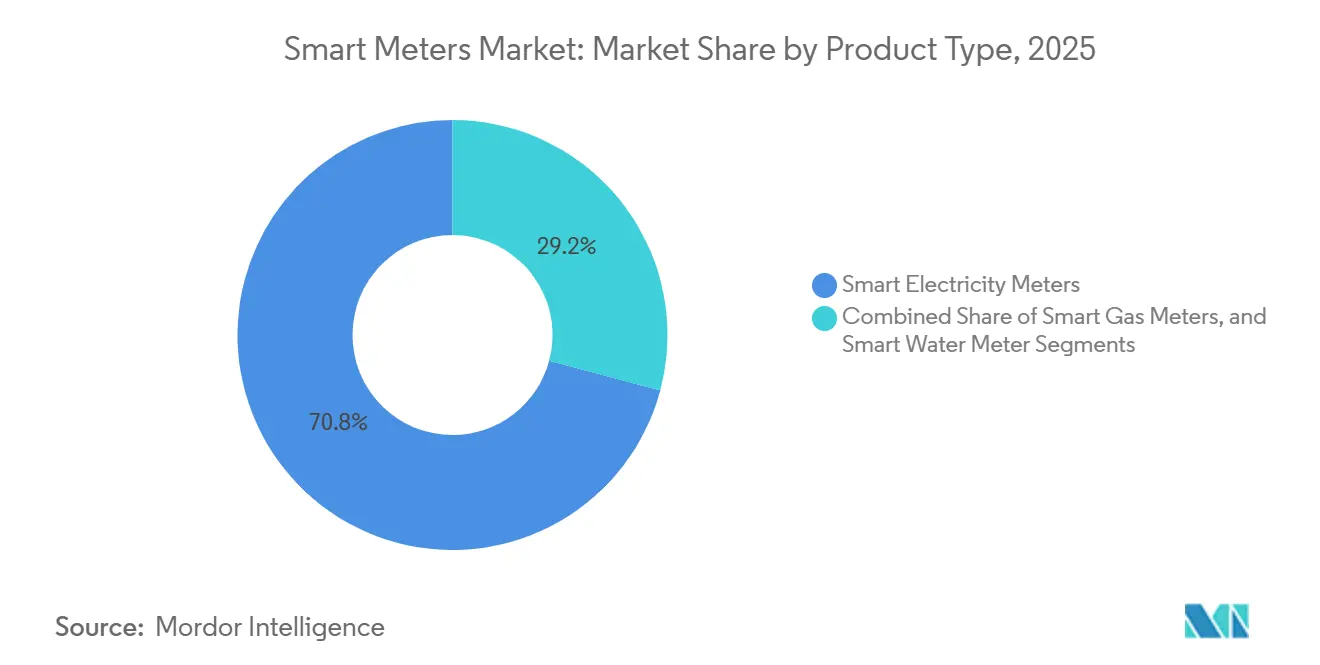

- Par type de produit, les compteurs d'électricité intelligents détenaient 70,84 % de la part du marché des compteurs intelligents en 2025, tandis que les compteurs d'eau intelligents devraient se développer à un TCAC de 9,62 % jusqu'en 2031.

- Par technologie de communication, le maillage RF représentait 57,24 % de la part du marché des compteurs intelligents en 2025 ; l'IoT à bande étroite devrait croître à un TCAC de 8,02 % jusqu'en 2031.

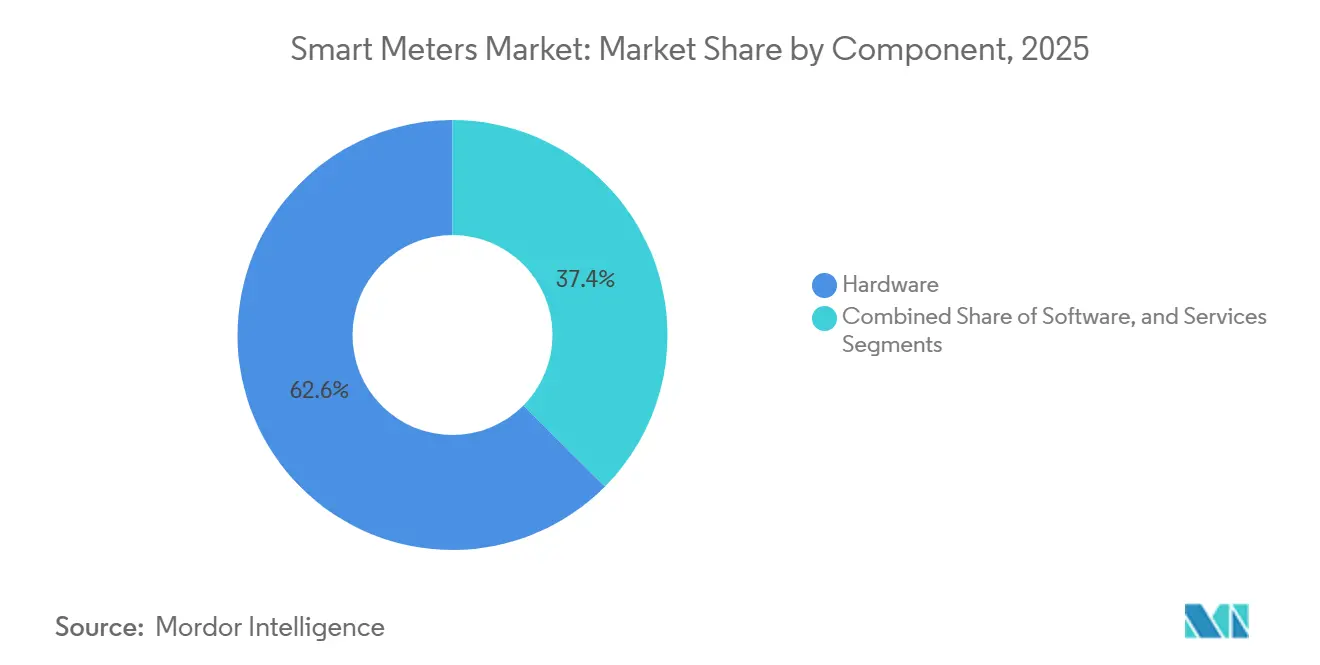

- Par composant, le matériel représentait 62,56 % de la taille du marché des compteurs intelligents en 2025, tandis que le logiciel devrait afficher un TCAC de 9,24 % jusqu'en 2031.

- Par utilisateur final, les installations résidentielles représentaient 72,44 % de la part du marché des compteurs intelligents en 2025, mais le segment industriel et des services publics devrait progresser à un TCAC de 9,42 % jusqu'en 2031.

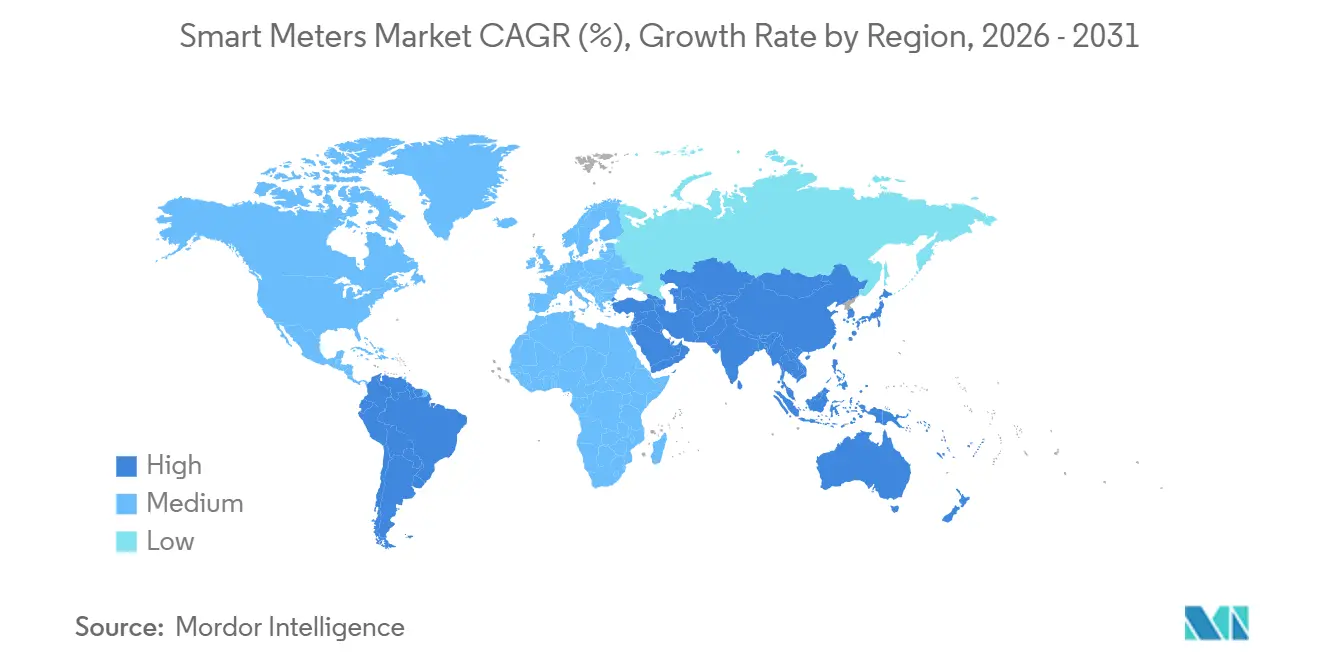

- Par géographie, l'Asie-Pacifique dominait avec 48,58 % de la part du marché des compteurs intelligents en 2025, et l'Afrique devrait enregistrer le TCAC le plus rapide de 8,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des compteurs intelligents

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats gouvernementaux pour les déploiements à l'échelle nationale | +1.8% | Mondial, avec la plus forte intensité dans l'UE, la Chine, l'Inde et certains États américains | Moyen terme (2-4 ans) |

| Efficacité des services publics et réduction des pertes non techniques | +1.5% | Mondial, particulièrement aigu en Afrique, en Asie du Sud et en Amérique latine | Court terme (≤ 2 ans) |

| Programmes de modernisation du réseau et d'intégration des ressources énergétiques distribuées | +1.3% | Amérique du Nord, Europe, Australie, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des infrastructures de villes intelligentes et d'IoT | +1.0% | Cœur de l'Asie-Pacifique (Chine, Inde, Corée du Sud), Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Long terme (≥ 4 ans) |

| Financement lié aux critères ESG exigeant un comptage numérique | +0.9% | Europe, Amérique du Nord, avec une adoption émergente en Amérique latine | Moyen terme (2-4 ans) |

| Analyses en périphérie prêtes pour l'IA ouvrant de nouveaux flux de revenus | +0.7% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux pour les déploiements à l'échelle nationale

Les déploiements mandatés restent le catalyseur le plus puissant pour le marché des compteurs intelligents. La directive sur l'efficacité énergétique de l'Union européenne a contraint les États membres à atteindre une pénétration de 80 %, prolongeant les pipelines d'approvisionnement de Landis and Gyr et d'Itron jusqu'en 2026.[1]Commission européenne, "Réseaux et compteurs intelligents," europa.eu Les services publics californiens ont achevé les programmes ordonnés par l'État, et la concurrence dans le commerce de détail au Texas continue de récompenser la tarification en temps réel rendue possible par l'AMI. Le réseau d'État chinois a programmé le remplacement de 300 millions de compteurs entre 2024 et 2029 pour accueillir la fonctionnalité véhicule-réseau, une initiative qui absorbe la capacité de Hexing Electrical et de Wasion Holdings. L'Inde a alloué 3,03 billions INR (36,4 milliards USD) dans le cadre de son programme de réforme du secteur de la distribution, attribuant des appels d'offres en 2025 à Larsen and Toubro et à Energy Efficiency Services Limited. Si les mandats réduisent le risque d'investissement, ils exposent les fournisseurs à des retards politiques susceptibles de comprimer les marges lorsque les calendriers de déploiement glissent.

Efficacité des services publics et réduction des pertes non techniques

Les pertes non techniques drainent environ 96 milliards USD par an, et les services publics au Nigeria, en Afrique du Sud et en Amérique latine utilisent des compteurs inviolables et des déconnexions à distance pour combler cet écart.[2]Banque mondiale, "Données sur l'énergie," worldbank.org La société de distribution d'électricité d'Abuja a réduit ses pertes de 15 % en un an après l'installation de 500 000 compteurs prépayés en 2024. Le projet pilote d'Eskom à Johannesburg a utilisé l'horodatage par chaîne de blocs pour contrecarrer les falsifications a posteriori, suscitant l'intérêt du Kenya et du Ghana. Les réseaux américains gaspillent 6 milliards de gallons par jour, ce qui a incité Los Angeles et Phoenix à adopter la détection acoustique des fuites qui alerte les équipes en moins de 15 minutes.[3]American Water Works Association, "Contrôle des pertes d'eau," awwa.org Les économies opérationnelles permettent souvent de récupérer les coûts annualisés de l'AMI en moins de cinq ans, faisant de la réduction des pertes un moteur autofinancé dans les territoires à faibles ressources financières.

Modernisation du réseau et programmes d'intégration des ressources énergétiques distribuées

Le passage de réseaux unidirectionnels à des réseaux bidirectionnels a élevé les compteurs du statut d'appareils de facturation à celui de capteurs de stabilisation du réseau. Les révisions de la règle 21 de la Californie exigent une communication conforme à la norme IEEE 2030.5, imposant de facto des compteurs intelligents dans toutes les nouvelles interconnexions de ressources énergétiques distribuées. La loi allemande Messstellenbetriebsgesetz oblige les ménages dépassant une capacité solaire de 7 kW à installer des passerelles certifiées, élargissant le carnet de commandes de Landis and Gyr et d'EMH Metering. L'Australie a engagé 200 millions AUD (130 millions USD) en 2025 pour piloter des enveloppes d'exploitation dynamiques qui s'appuient sur des données de compteurs à la minute pour prévenir la surtension sur les alimentations basse tension. Collectivement, ces programmes justifient des licences d'analyse premium et ouvrent des flux de revenus logiciels récurrents.

Expansion des infrastructures de villes intelligentes et d'IoT

Les villes intègrent des compteurs dans des plateformes IoT convergées pour amortir les coûts de connectivité sur plusieurs applications. Dubaï a installé 1,2 million de compteurs d'électricité et d'eau sur une dorsale NB-IoT commune qui dessert également des capteurs de stationnement et des bacs à déchets. Le banc d'essai K-City de la Corée du Sud intègre des chargeurs véhicule-réseau avec des compteurs résidentiels, reportant une mise à niveau de sous-station prévue à 150 millions USD. La Chine a sélectionné 100 villes pilotes où le réseau d'État impose que les nouveaux compteurs hébergent un micrologiciel multi-applications, donnant un avantage concurrentiel aux fournisseurs à pile complète tels que Huawei et Siemens.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longs cycles de retour sur investissement | -1.2% | Mondial, plus aigu en Afrique subsaharienne, en Asie du Sud et dans certaines parties de l'Amérique latine | Court terme (≤ 2 ans) |

| Risques liés à la cybersécurité et à la confidentialité des données | -0.8% | Amérique du Nord, Europe, avec une préoccupation croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité de l'intégration des réseaux et systèmes informatiques existants | -0.6% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique avec une infrastructure vieillissante | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.5% | Mondial, avec le plus fort impact en 2024-2025 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longs cycles de retour sur investissement

Les coûts de déploiement tout compris varient de 150 USD à 300 USD par point de terminaison, ce qui représente entre 150 millions USD et 300 millions USD pour un service public d'un million de clients. Le retour sur investissement peut s'étendre sur 8 à 12 ans si les régulateurs interdisent les tarifs en fonction de l'heure d'utilisation ou les paiements d'adéquation des ressources. Kenya Power a suspendu un appel d'offres portant sur 3 millions de compteurs en 2024 après que son Trésor national a refusé des garanties de prêt en raison de préoccupations liées à la dette. Les services publics de Córdoba et de Mendoza en Argentine ont également réduit leurs appels d'offres en 2025 après que la dépréciation du peso a fait augmenter les coûts des compteurs importés de 40 %. Les services publics de l'eau subissent une pression encore plus forte car les règles de coût du service plafonnent les rendements à 6 %-8 %, limitant la formation de capital sans subventions.

Risques liés à la cybersécurité et à la confidentialité des données

Les profils d'utilisation granulaires révèlent des schémas d'occupation, suscitant des résistances en matière de confidentialité. La révision 1 de la norme NISTIR 7628 en 2024 a imposé le chiffrement de bout en bout et la sécurisation des micrologiciels, ajoutant entre 8 USD et 12 USD par appareil. La directive NIS2 européenne exige la notification des incidents dans les 24 heures et peut infliger aux services publics des amendes allant jusqu'à 2 % de leur chiffre d'affaires mondial en cas de non-conformité. Un événement de rançongiciel en 2025 a chiffré les dossiers de facturation de 200 000 compteurs américains, forçant l'émission de factures estimées et déclenchant un recours collectif. La Californie et l'Allemagne permettent désormais des désinscriptions, fragmentant les bases installées et compliquant l'agrégation de la gestion de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les compteurs d'eau réduisent l'écart

Les compteurs d'électricité intelligents détenaient une part de 70,84 % en 2025, reflétant des décennies de priorité réglementaire. Le segment a atteint une pénétration élevée dans de nombreux réseaux développés, de sorte que la croissance s'aligne principalement sur les cycles de remplacement. Les compteurs d'eau intelligents, en revanche, sont prêts pour un TCAC de 9,62 % jusqu'en 2031, alors que les villes ciblent les pertes d'eau non facturée qui dépassent souvent 30 % de l'approvisionnement. La détection acoustique des fuites intégrée aux compteurs déployés par Los Angeles et Singapour en 2024-2025 a démontré une identification des ruptures en moins de 15 minutes, permettant aux équipes de trier les réparations sans remplacement général des conduites principales. Les compteurs de gaz restent plus faibles en volume, mais la directive européenne sur le gaz a conduit à des déploiements nationaux en Italie et aux Pays-Bas d'ici 2025, validant la coupure à distance comme outil de sécurité et de facturation.

De nombreuses municipalités s'appuient encore sur des relevés manuels trimestriels ou une facturation forfaitaire, laissant une marge numérique substantielle. La conformité aux objectifs de détection des fuites de la norme ISO 24516 au Moyen-Orient et dans le sud de la Californie ajoute une urgence. L'adoption des compteurs de gaz reste limitée par la faible densité énergétique et la différenciation minimale des prix au cours de la journée, réduisant l'intérêt des données d'intervalle granulaires. Cependant, les réglementations de sécurité poussent les services publics vers la coupure automatique, ce qui pourrait renforcer la pénétration des compteurs de gaz intelligents au cours de la prochaine décennie.

Par technologie de communication : le cellulaire gagne du terrain sur le maillage

La technologie de maillage RF détenait une part de 57,24 % en 2025 grâce à une topologie auto-cicatrisante qui minimise le besoin de spectre sous licence et prend en charge les déploiements urbains denses. Néanmoins, l'IoT à bande étroite devrait progresser à un TCAC de 8,02 % jusqu'en 2031. Vodafone et China Mobile ont réduit les tarifs de données par appareil en dessous de 1 USD par mois en 2024, réalignant le coût total de possession et permettant aux services publics d'externaliser les opérations réseau. La communication par courant porteur conserve une place dans les marchés européens favorisant les protocoles PRIME et G3-PLC, mais les alimentations bruyantes dans certaines parties de l'Asie et de l'Afrique limitent la scalabilité. Les réseaux étendus à faible consommation tels que LoRaWAN comblent les lacunes rurales mais souffrent de la fragmentation de l'écosystème et d'un itinérance limitée.

Les services publics préfèrent de plus en plus le cellulaire car la version 17 de la norme 3GPP prolonge la durée de vie des batteries au-delà de 10 ans tout en garantissant une disponibilité de 99,5 %. Le modèle convertit les dépenses d'investissement pour le maillage privé en une dépense d'exploitation prévisible, s'alignant sur les exigences réglementaires qui favorisent l'efficacité de la base tarifaire. Le maillage restera pertinent là où la densité justifie un relais localisé, mais la trajectoire de croissance s'oriente clairement vers les plateformes cellulaires sous licence.

Par composant : le logiciel dépasse le matériel

Le matériel a généré 62,56 % des revenus de 2025, couvrant les compteurs, les modules de communication et les concentrateurs. Le logiciel englobant la gestion des données de comptage, les systèmes de tête de réseau et les analyses en périphérie devrait progresser à un TCAC de 9,24 % jusqu'en 2031. Les services publics migrent vers des plateformes hébergées dans le nuage auprès de fournisseurs tels qu'Oracle et Itron qui appliquent l'apprentissage automatique pour la détection des anomalies, la prévision de la demande et la restauration après pannes. Les accords de services gérés séduisent les petits services publics dépourvus de capacités informatiques internes, regroupant efficacement logiciels et opérations dans des modèles d'abonnement.

Ce pivot reflète une tendance plus large à la banalisation. Les fabricants chinois continuent de comprimer les prix unitaires du matériel, incitant les acteurs occidentaux établis à mettre l'accent sur les analyses qui libèrent la valeur des actifs existants. La participation aux marchés de gros dans le cadre de l'ordonnance 2222 de la Commission fédérale de réglementation de l'énergie des États-Unis exige des données synchronisées dans le temps, renforçant davantage le rôle du logiciel. À mesure que la valeur se déplace, les revenus logiciels croissent plus vite que le matériel, remodelant les pools de profits des fournisseurs vers des frais récurrents.

Par utilisateur final : le segment industriel s'accélère

Les déploiements résidentiels représentaient 72,44 % des installations en 2025, portés par les mandats européens et nord-américains. La croissance dans ce segment se modère à mesure que la pénétration dépasse 50 % dans les économies développées. Les clients industriels et des services publics devraient croître à un TCAC de 9,42 % jusqu'en 2031, car la certification ISO 50001 et la participation aux marchés de services auxiliaires exigent des données d'intervalle à la minute. Les centres de données appartenant à Amazon Web Services et Microsoft Azure ont installé un sous-comptage à granularité d'une seconde en 2024 pour suivre l'efficacité d'utilisation de l'énergie et se qualifier pour des certificats verts. Les bâtiments commerciaux, représentant environ 35 % de la consommation mondiale d'électricité, ont besoin de compteurs intelligents pour se conformer à des normes telles que la loi locale 97 de New York, qui impose des plafonds carbone et des amendes.

Les clients industriels offrent un revenu moyen par unité plus élevé et acceptent volontiers de payer pour la surveillance de la qualité de l'alimentation et l'analyse des harmoniques. Les services publics sur les marchés dérégulés ont commencé à proposer des contrats basés sur la performance qui partagent les économies réalisées grâce à l'optimisation de la charge, alignant les incitations et accélérant l'adoption. Les remplacements résidentiels soutiendront le volume dans les régions matures ; cependant, la croissance incrémentale la plus forte proviendra des contrats industriels orientés services qui monétisent les données plutôt que les kilowattheures.

Analyse géographique

L'Asie-Pacifique a sécurisé 48,58 % de la part du marché des compteurs intelligents en 2025, portée par le 14e plan quinquennal de la Chine et le programme de réforme du secteur de la distribution de l'Inde. Le réseau d'État a déployé 280 millions de compteurs entre 2020 et 2025, permettant des tarifs en fonction de l'heure d'utilisation qui ont déplacé 12 % de la charge résidentielle vers les heures creuses. Le Japon et la Corée du Sud, adopteurs précoces, mettent désormais à niveau leurs appareils de première génération pour prendre en charge l'agrégation véhicule-réseau. L'Asie du Sud-Est reste inégale ; la Thaïlande et le Vietnam ont lancé des projets pilotes en 2024 mais font face à des lacunes de financement, tandis que l'Australie et la Nouvelle-Zélande ont achevé leurs déploiements obligatoires d'ici 2024 en mettant l'accent sur l'intégration du solaire en toiture.

L'Afrique est la région en expansion la plus rapide avec un TCAC de 8,44 % jusqu'en 2031. Le programme de fournisseurs d'actifs de compteurs du Nigeria a financé 4 millions de compteurs prépayés, réduisant les pertes globales de 35 % à 28 % en 18 mois. Les systèmes prépayés fractionnés d'Afrique du Sud permettent les achats par monnaie mobile et la déconnexion à distance, une approche que le Kenya, le Ghana et la Tanzanie testent désormais. L'Égypte a attribué à Elsewedy Electric un contrat de 300 millions USD en 2025 pour fournir 5 millions de compteurs dans le cadre du financement de la Banque africaine de développement. Le risque politique et la volatilité des devises tempèrent les volumes à court terme, mais la croissance démographique et les objectifs d'électrification soutiennent la demande à long terme.

L'Europe a maintenu une part de 22 % en 2025. La Scandinavie, le Royaume-Uni et l'Italie ont atteint une pénétration quasi universelle, tandis que l'Allemagne, la France et l'Espagne sont à mi-chemin de la conformité avec la directive sur l'efficacité énergétique. Les fonds de cohésion d'Europe de l'Est ont propulsé la Pologne et la Roumanie dans des appels d'offres en 2024-2025. L'Amérique du Nord a capturé environ 18 %, les États-Unis approchant la saturation dans les territoires des services publics détenus par des investisseurs mais accusant un retard dans les systèmes municipaux et coopératifs. Le Canada a achevé ses déploiements provinciaux d'ici 2024, tandis que la Comisión Federal de Electricidad du Mexique vise 10 millions de compteurs d'ici 2027. L'Amérique du Sud et le Moyen-Orient représentaient chacun 5 % à 7 % des revenus, avec le Brésil, l'Argentine, l'Arabie saoudite et les Émirats arabes unis comme moteurs d'initiatives localisées.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les cinq premiers fournisseurs — Landis and Gyr, Itron, Sensus, Honeywell et Kamstrup — contrôlaient environ 40 % des revenus mondiaux en 2025. Les fabricants chinois tels que Hexing Electrical, Wasion Holdings et Holley Technology dominent l'Asie-Pacifique en tirant parti de coûts unitaires inférieurs de 30 % à 40 % grâce à l'intégration verticale. Les acteurs occidentaux établis se tournent vers le logiciel en tant que service ; l'acquisition de Comverge par Itron en 2024 a ajouté des algorithmes de gestion de la demande, tandis que Landis and Gyr regroupe des analyses permettant la participation aux marchés de capacité en gros.

La différenciation technologique s'oriente vers l'intelligence artificielle et les jumeaux numériques. Siemens et Schneider Electric intègrent des compteurs dans des plateformes de simulation qui permettent aux services publics de tester des scénarios de ressources énergétiques distribuées avant le déploiement sur le terrain. La conformité aux normes IEC 62052 et IEC 62056 reste obligatoire, mais les fournisseurs poursuivent des améliorations propriétaires telles que le maillage Gridstream de Landis and Gyr et la pile multi-protocoles OpenWay Riva d'Itron. L'activité de brevets en 2024-2025 s'est concentrée autour de l'informatique en périphérie, du règlement par chaîne de blocs et du chiffrement résistant aux ordinateurs quantiques, anticipant les futurs mandats de cybersécurité et positionnant les fournisseurs pour des marges premium une fois les normes matures.

Les opérateurs de télécommunications émergent comme des perturbateurs. Vodafone et China Mobile regroupent la connectivité IoT à bande étroite avec le matériel, réduisant le coût total de possession de 20 % à 30 % et desserrant ainsi l'emprise historique des fournisseurs exclusivement de compteurs. Le comptage de l'eau et les programmes d'électrification rurale en Afrique subsaharienne et en Asie du Sud représentent des opportunités d'espaces vierges où les plateformes prépayées et l'intégration de la monnaie mobile peuvent dépasser la facturation conventionnelle. Les fournisseurs suffisamment agiles pour regrouper matériel, connectivité et analyses sont en mesure de gagner des parts de marché à mesure que les services publics recherchent des solutions clés en main qui répartissent le risque sur l'ensemble de la chaîne de valeur.

Leaders du secteur des compteurs intelligents

Landis+Gyr Group AG

Itron Inc.

Sensus USA Inc. (Xylem Inc.)

Honeywell (Elster Group)

Kamstrup A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Landis and Gyr a remporté un contrat de 180 millions USD pour livrer 3 millions de compteurs prépayés pour l'Uttar Pradesh et le Bihar, avec une installation prévue jusqu'en décembre 2027.

- Décembre 2025 : Itron a finalisé son acquisition de GridKey pour 45 millions USD, ajoutant la surveillance basse tension à son portefeuille.

- Novembre 2025 : Siemens a sécurisé un contrat de 120 millions EUR (128 millions USD) avec E.ON pour 2,5 millions de passerelles conformes à la législation allemande.

- Octobre 2025 : Sensus a lancé le compteur d'eau Ally avec détection acoustique des fuites et a commencé un projet pilote à Los Angeles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des compteurs intelligents comme les compteurs électroniques appartenant aux services publics qui enregistrent la consommation d'électricité, de gaz ou d'eau à des intervalles prédéfinis et transmettent les données via des réseaux bidirectionnels au système de tête de réseau du service public à des fins de facturation, d'analyse et d'actions de service à distance. Nous couvrons les compteurs fabriqués en usine conformes aux normes ANSI C12, DLMS/COSEM ou équivalentes et intégrant des modules de communication RF-Mesh, PLC, NB-IoT cellulaire ou similaires.

Les appareils utilisés uniquement pour le sous-comptage des bâtiments, les modules de communication de rétrofit et les compteurs électromécaniques sans télémétrie numérique sont exclus.

Aperçu de la segmentation

- Par type de produit

- Compteurs d'électricité intelligents

- Compteurs de gaz intelligents

- Compteurs d'eau intelligents

- Par technologie de communication

- Maillage RF

- Communication par courant porteur (PLC)

- Cellulaire (2G-5G / NB-IoT / LTE-M)

- Réseau étendu à faible consommation (LoRaWAN / Sigfox / Wize)

- Par composant

- Matériel

- Logiciel

- Services

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel et services publics

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des services publics de distribution en Asie-Pacifique, des fournisseurs de modules en Europe et des régulateurs en Amérique du Nord. Ces échanges ont clarifié les plans d'approvisionnement annuels, les prix de vente moyens, les piles de communication privilégiées et les ajustements de politique imminents, nous permettant de recouper les chiffres secondaires.

Recherche documentaire

Nous avons rassemblé des chiffres de référence en exploitant des ensembles de données librement accessibles provenant de l'Agence internationale de l'énergie, du tableau de bord de déploiement d'Eurostat, du fichier de comptage avancé de l'EIA américaine, du portail d'appels d'offres RDSS de l'Inde et des statistiques commerciales liées aux codes SH. Notre équipe a également examiné des dépôts tarifaires, des rapports annuels de services publics et des notes de politique, tandis que D&B Hoovers, les alertes Dow Jones Factiva et les comptages de brevets Questel ont aidé à évaluer la capacité des producteurs et les évolutions technologiques. Cette liste est illustrative ; de nombreuses sources supplémentaires ont étayé les vérifications et clarifications des données.

Un second passage a comparé les ratios d'adoption régionaux avec les tendances d'expédition douanière et les divulgations des fabricants, nous permettant de détecter les écarts tôt.

Dimensionnement du marché et prévisions

La base installée de 2024 a été reconstruite par un audit descendant de la pénétration des compteurs par rapport aux connexions au réseau, puis validée par des échantillons ascendants sélectifs d'expéditions des principaux fournisseurs. Les intrants clés comprennent les nouvelles connexions de service, les cycles de remplacement mandatés, les volumes d'importation de puces, la durée de vie typique des compteurs et la dérive observée des prix de vente moyens. Une régression multivariée relie la croissance des connexions et les scores de politique pour projeter la demande 2025-2030, tandis que l'analyse de scénarios amortit les fluctuations de l'approvisionnement en puces. Lorsque les échantillons des fournisseurs sous-couvrent une région, l'interpolation est contrainte par les plafonds historiques de pénétration.

Validation des données et cycle de mise à jour

Les tableaux de bord de variance signalent les anomalies dépassant trois points de pourcentage, ce qui entraîne une reprise de contact avec les répondants avant la validation finale. Les analystes de Mordor actualisent chaque étude chaque année et publient des ajustements intermédiaires lorsque des appels d'offres ou des mandats majeurs apparaissent.

Pourquoi la base de référence des compteurs intelligents (AMI) de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises alternent entre les métriques d'unités et de revenus, élargissent la portée aux logiciels ou reconduisent des hypothèses pendant des années. Nous mettons à jour annuellement et restons rigoureux dans le choix des métriques, ce qui maintient nos chiffres ancrés dans la réalité.

Les principaux facteurs d'écart comprennent la sélection des métriques (Mordor rapporte les expéditions d'unités), l'inclusion des mises à niveau du marché secondaire ailleurs, les différentes courbes de prix de vente moyens et un rythme de mise à jour plus lent chez d'autres éditeurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 173,29 millions d'unités (2025) | ||

| 26,36 milliards USD (2024) | Cabinet de conseil mondial A | Métrique de revenus intégrant les logiciels et services, actualisation quinquennale |

| 27,70 milliards USD (2024) | Cabinet de conseil régional B | Échantillon de pays limité, aucune vérification primaire auprès des services publics |

| 32,57 milliards USD (2024) | Journal sectoriel C | Scénario de politique agressif, hypothèse de prix de vente moyen constant |

La comparaison montre qu'en ancrant la portée, les variables et la validation annuelle, Mordor Intelligence fournit une base de référence équilibrée et transparente en laquelle les clients peuvent avoir confiance pour leurs décisions de planification et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des compteurs intelligents en 2031 ?

Il est prévu d'atteindre 269,90 millions d'unités d'ici 2031, reflétant un TCAC de 7,62 % de 2026 à 2031.

Quelle technologie de communication devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'IoT à bande étroite devrait se développer à un TCAC de 8,02 %, dépassant le maillage RF.

Pourquoi les compteurs d'eau intelligents gagnent-ils en dynamisme ?

Les services publics municipaux cherchent à réduire les pertes d'eau non facturée qui peuvent dépasser 30 %, et la détection acoustique des fuites intégrée aux compteurs d'eau intelligents permet une réparation rapide des canalisations.

Quelle région connaît la croissance la plus rapide en termes de déploiements ?

L'Afrique est en tête avec un TCAC de 8,44 %, car les compteurs intelligents prépayés améliorent le recouvrement des coûts et réduisent le vol.

Comment les fournisseurs se différencient-ils à mesure que le matériel se banalise ?

Les principaux fournisseurs mettent l'accent sur le logiciel en tant que service, les analyses en périphérie et les plateformes de jumeaux numériques qui monétisent les données plutôt que les marges sur le matériel.

Quel défi majeur retarde l'adoption dans les marchés émergents ?

Les dépenses d'investissement initiales élevées de 150 USD à 300 USD par point de terminaison prolongent les périodes de retour sur investissement jusqu'à 12 ans en l'absence de mécanismes de revenus réglementaires.

Dernière mise à jour de la page le: