Taille et part du marché des nanocapteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

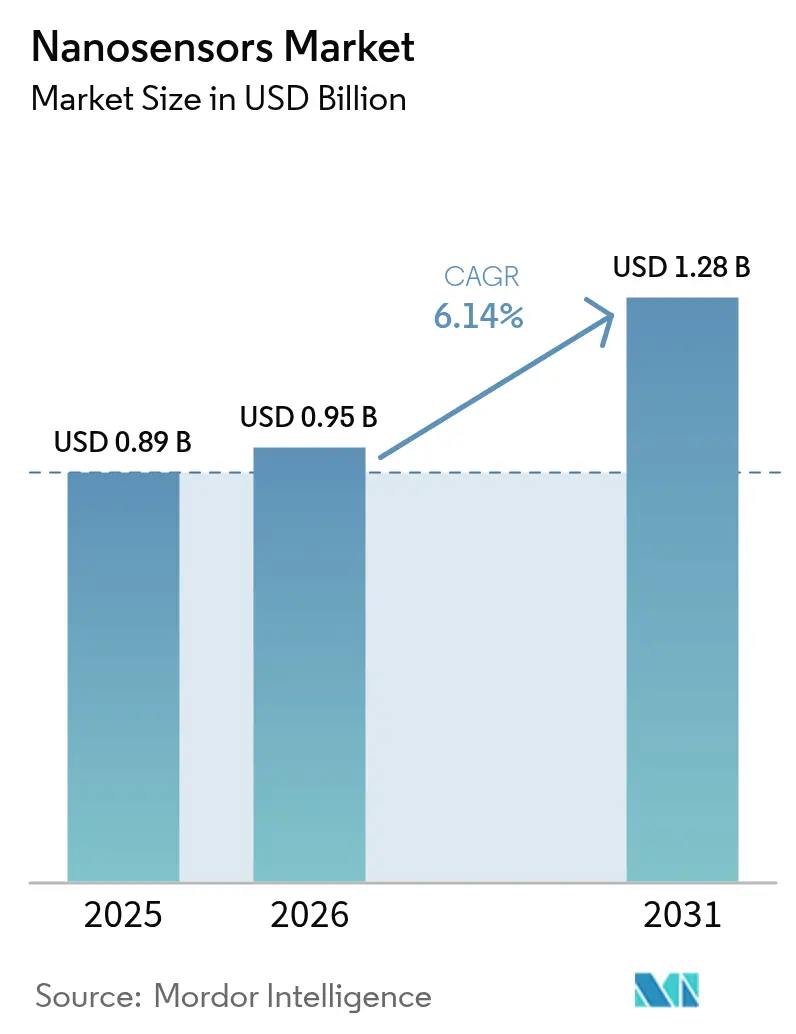

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nanocapteurs par Mordor Intelligence

La taille du marché des nanocapteurs est projetée à 0,89 milliard USD en 2025, 0,95 milliard USD en 2026, et devrait atteindre 1,28 milliard USD d'ici 2031, avec un CAGR de 6,14 % de 2026 à 2031. Les avancées en intelligence artificielle de périphérie déplacent les tâches de détection des nuages centralisés vers le silicium local, éliminant la latence et réduisant les budgets énergétiques. Ce changement accélère l'adoption dans les secteurs de la santé, de la fabrication intelligente et de l'électronique grand public, les développeurs privilégiant la capture de données à faible consommation en mode permanent. La standardisation des matériaux bidimensionnels facilite l'intégration des nanocapteurs dans des substrats flexibles, ouvrant des facteurs de forme étanches et montés sur la peau que le silicium traditionnel ne peut pas servir. Par ailleurs, les subventions gouvernementales, notamment aux États-Unis et en Chine, financent des lignes pilotes qui convertissent les prototypes de laboratoire en production à grand volume, aidant les fournisseurs à combler l'écart de rendement qui a longtemps limité l'échelle commerciale. L'intensité concurrentielle augmente à mesure que les grands acteurs des semi-conducteurs associent la nano-détection à la logique et à la mémoire, réduisant les coûts de nomenclature pour les appareils connectés.

Principaux enseignements du rapport

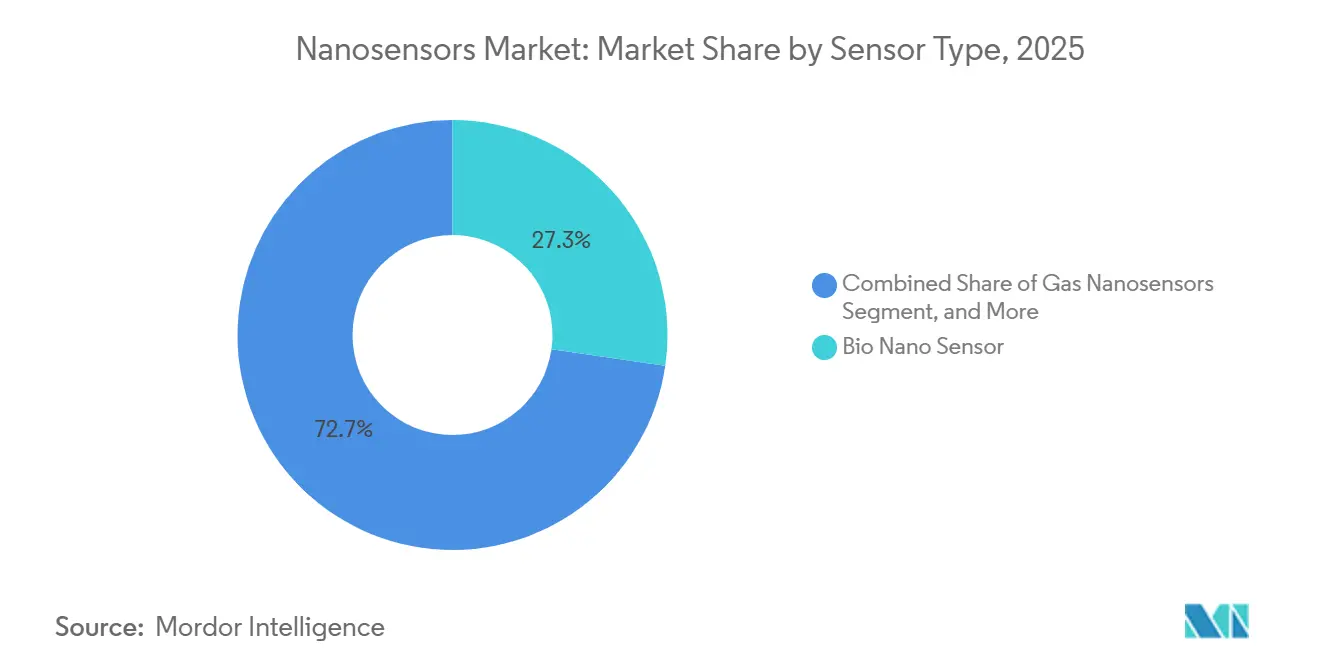

- Par type de capteur, les plateformes biologiques ont dominé avec 27,28 % de la part du marché des nanocapteurs en 2025, tandis que les capteurs de détection de gaz devraient se développer à un CAGR de 6,87 % jusqu'en 2031.

- Par secteur d'utilisation finale, la santé a détenu 31,19 % de la part du marché des nanocapteurs en 2025, et la surveillance environnementale devrait croître à un CAGR de 6,96 % jusqu'en 2031.

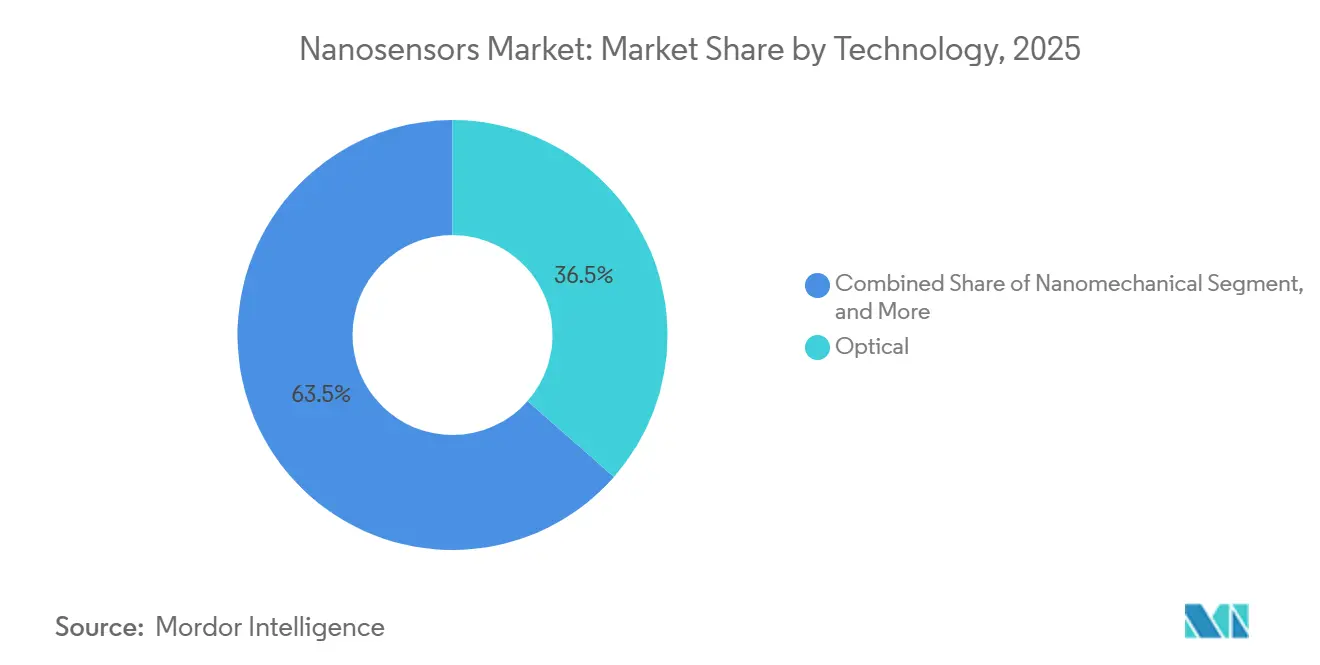

- Par technologie, les méthodes optiques ont représenté 36,48 % de la taille du marché des nanocapteurs en 2025, et les plateformes nanomécaniques progressent à un CAGR de 6,73 % jusqu'en 2031.

- Par nanomatériau, les matériaux à base de carbone ont capturé 42,84 % de la taille du marché des nanocapteurs en 2025, tandis que les matériaux bidimensionnels sont projetés à un CAGR de 7,11 % jusqu'en 2031.

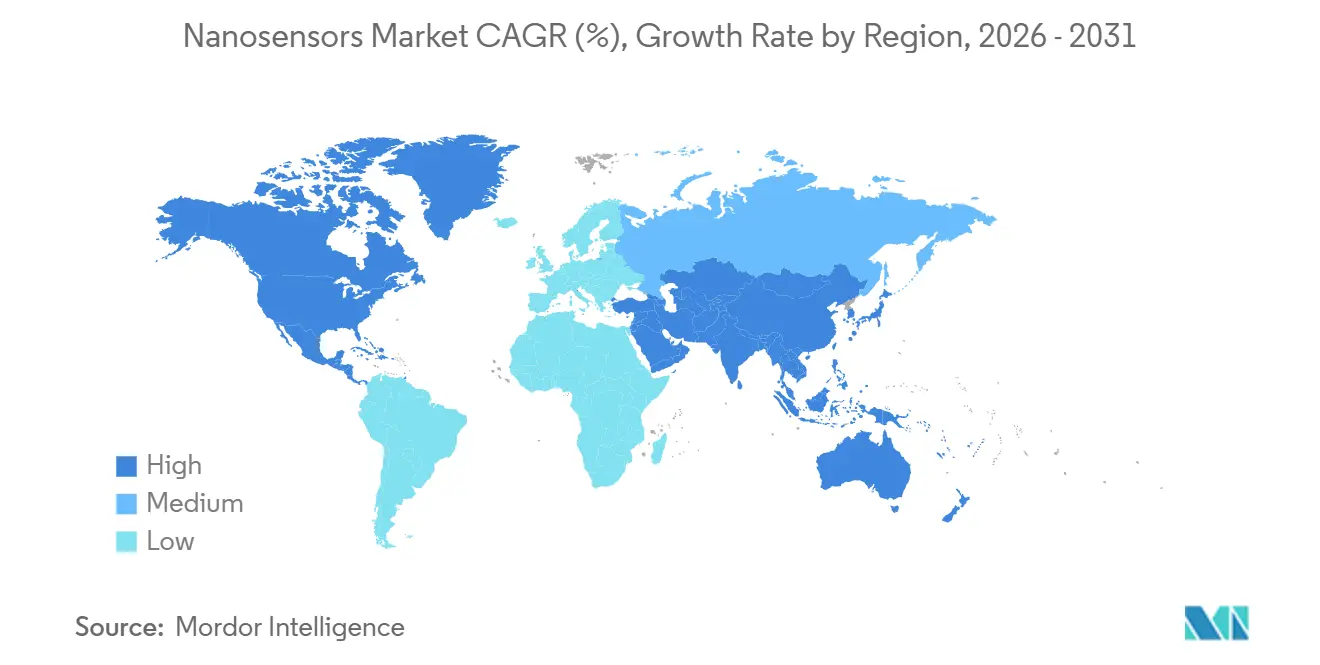

- Par géographie, l'Amérique du Nord a dominé avec 34,66 % de la part du marché des nanocapteurs en 2025, bien que l'Asie-Pacifique soit appelée à se développer à un CAGR de 7,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nanocapteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réseaux de nanocapteurs autonomes activés par l'IA de périphérie | +1.20% | Mondial, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Miniaturisation de l'électronique et intégration des objets connectés portables | +1.10% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion rapide des diagnostics au point de soins | +1.00% | Mondial, avec une adoption accélérée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des déploiements IoT de maintenance prédictive industrielle | +0.90% | Mondial, concentré dans les pôles industriels d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de recherche en nanotechnologie financés par les gouvernements | +0.80% | Amérique du Nord, Europe et Asie-Pacifique (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Améliorations de la courbe des coûts des points quantiques | +0.70% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réseaux de nanocapteurs autonomes activés par l'IA de périphérie

Les moteurs d'inférence locaux réduisent les temps de réponse de plusieurs centaines de millisecondes à moins de 10 millisecondes, un seuil qui permet l'évitement des collisions dans les robots autonomes et la reconnaissance des gestes dans les objets connectés portables.[1]Bosch Sensortec, « BHI385 IMU avec IA embarquée », bosch-sensortec.com Samsung a intégré TensorFlow Lite sur son silicium de biocapteur en 2025 afin que les moniteurs de glycémie puissent signaler une hypoglycémie 30 minutes avant son apparition sans recourir au nuage.[2]Samsung Electronics, « Intégration de TensorFlow Lite dans les biocapteurs », samsung.com Les économies de batterie prolongent l'autonomie des appareils de 2 à 3 jours à une semaine complète, favorisant des expériences utilisateur sans fil. Les nœuds de capteurs s'étalonnent désormais par rapport à leurs pairs voisins, réduisant la dérive dans les réseaux de qualité de l'air à distance où la bande passante de liaison montante est rare. Les fournisseurs qui associent des nanocapteurs à des accélérateurs neuronaux sur puce construisent des avantages concurrentiels durables.

Miniaturisation de l'électronique et intégration des objets connectés portables

Des facteurs de forme inférieurs à 5 millimètres permettent aux nanocapteurs de se glisser sous la peau ou dans l'œil, élargissant les options de surveillance continue pour les athlètes et les patients atteints de glaucome. Nanowear tisse des jauges de contrainte en nanotubes de carbone dans des tissus pour capturer la bioimpédance cardiaque, dépassant la résolution spatiale des sangles thoraciques. Les désignations de dispositifs révolutionnaires pour trois nanocapteurs portables en 2025 ont raccourci les cycles d'examen aux États-Unis, accélérant les lancements commerciaux. Les fabricants de smartphones intègrent désormais des nanocapteurs de gaz qui alertent les utilisateurs sur le formaldéhyde intérieur, offrant aux téléphones haut de gamme un avantage bien-être tangible. La réduction à l'échelle sous le millimètre augmente cependant la densité de puissance au-delà de 10 W/cm², obligeant l'industrie à explorer le refroidissement par microcanaux et de nouveaux dissipateurs thermiques.

Expansion rapide des diagnostics au point de soins

Les analyseurs portables équipés de nanocapteurs électrochimiques réduisent les délais d'analyse de 24 heures à moins de 15 minutes, permettant un traitement lors de la même visite. L'appareil portable antipaludéen de Roche atteint une sensibilité de 95 % au comptoir de la pharmacie.[3]Roche, « Test Cobas Liat Malaria », roche.com Un dépistage de la maladie d'Alzheimer à partir du sang mesure le tau-217 avec une concordance de 89 % par rapport aux scanners TEP, transformant ce qui était une procédure hospitalière en un service de soins primaires. Dans les cliniques rurales dépourvues de réfrigération, Medtronic a déployé 5 000 kits de nanocapteurs de glycémie tolérant les températures ambiantes. La réduction des frais logistiques diminue les coûts des tests de 30 à 40 %, constituant un solide argument en faveur du remboursement.

Essor des déploiements IoT de maintenance prédictive industrielle

Les usines intègrent des nanocapteurs dans les équipements rotatifs afin que les défauts soient détectés des semaines avant une défaillance catastrophique. Le module piézoélectrique de Honeywell résout le vacillement d'arbre à l'échelle du sous-micromètre, réduisant les temps d'arrêt imprévus d'un quart. Les nanocapteurs de gaz dans les usines chimiques peuvent désormais distinguer 12 composés volatils, évitant les arrêts à l'échelle de l'installation lorsqu'une seule ligne de réfrigérant fuit. Les nanocapteurs infrarouges de Lockheed Martin suivent la chaleur des moteurs à réaction en vol, prolongeant les intervalles de révision et économisant des millions par cellule. Les jumeaux numériques alimentés par les données des nanocapteurs prédisent les scénarios de dégradation, guidant les équipes de maintenance avec des plannings basés sur les données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement complexes dans la mise à l'échelle de la nanofabrication | -0.80% | Mondial, avec des défis aigus dans la fabrication à grand volume en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Retard réglementaire sur les normes de nanotoxicologie | -0.60% | Mondial, impactant particulièrement les délais d'entrée sur le marché en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Dérive du signal dans les environnements de terrain à forte humidité | -0.40% | Mondial, avec des effets prononcés dans les régions tropicales et côtières | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en nanotubes de carbone monoparoi de haute pureté | -0.50% | Mondial, avec des dépendances vis-à-vis des fournisseurs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement complexes dans la mise à l'échelle de la nanofabrication

Des chutes de rendement de 30 % apparaissent lorsque les conceptions passent de plaquettes de recherche de 150 mm à une production de 300 mm, érodant les marges. La lithographie par faisceau d'électrons avance à moins de 10 plaquettes par heure, et la stiction détruit encore les structures nanomécaniques lors de la gravure de libération. STMicroelectronics a signalé des rendements inférieurs à 65 % avant de récents ajustements de procédé. Le dépôt de couches atomiques, la voie vers des films sans défauts, dépose à un rythme d'un angström par cycle, limitant la production quotidienne. Ces vents contraires retardent la montée en puissance des nanocapteurs quantiques qui nécessitent des densités de défauts inférieures à quelques parties par milliard pour maintenir la cohérence.

Retard réglementaire sur les normes de nanotoxicologie

Les implants médicaux et les capteurs ingérables font face à des extensions de 18 à 24 mois dans les délais d'examen, car les protocoles de sécurité restent non résolus. Le vocabulaire ISO existe, mais les tests de cytotoxicité détaillés sont encore en projet. Les directives de la FDA ont une décennie et sont antérieures à l'utilisation des matériaux bidimensionnels, laissant les innovateurs sans modèle. Dans le cadre du règlement REACH de l'Union européenne, chaque variante de nanomatériau nécessite un enregistrement séparé, avec des frais de test dépassant 500 000 EUR (565 000 USD). Les jeunes entreprises manquent souvent de capital pour mener des études parallèles, refroidissant l'entrée de nouveaux facteurs de forme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les plateformes biologiques dominent, la détection de gaz s'accélère

Les dispositifs biologiques ont capturé 27,28 % de la part du marché des nanocapteurs en 2025, leurs limites de détection à l'échelle femtomolaire ayant intégré les dépistages précoces du cancer et des maladies infectieuses dans les soins courants. Les capteurs de gaz sont en voie d'atteindre un CAGR de 6,87 % jusqu'en 2031, stimulés par les réglementations sur les émissions industrielles et les fonctionnalités de qualité de l'air en cabine dans les automobiles. Les formats chimiques restent pertinents, utilisant les changements de couleur des nanoparticules pour des lectures rapides dans les tests d'eau sur le terrain. Les capteurs physiques convertissent la contrainte et la température en signaux électriques, protégeant les ponts et les aéronefs des fissures cachées. Les approches quantiques, bien que modestes aujourd'hui, cartographient les champs magnétiques souterrains pour l'exploration minière à une résolution micrométrique. Les fabricants d'équipements d'origine pour smartphones associent désormais la détection de gaz aux caméras pour rafraîchir les feuilles de route produits, tandis que les fabricants d'équipements de laboratoire combinent des canaux biologiques et chimiques sur une seule puce pour détecter simultanément les agents pathogènes et les toxines.

Les schémas d'adoption sont hiérarchisés. Les hôpitaux se tournent vers les intégrations biologiques et optiques, tandis que l'industrie lourde s'appuie sur des formats robustes de gaz et physiques qui tolèrent la chaleur et les vibrations. Les approbations réglementaires dans le diagnostic oncologique valident les affirmations de performance, stimulant la demande clinique. L'intérêt des consommateurs augmente lorsque les capteurs fournissent des informations immédiates et exploitables, comme l'alerte au monoxyde de carbone ou aux allergènes. La tendance à l'hybridation s'élargit donc, les fournisseurs superposant des couches de gaz et biologiques pour détecter à la fois les fuites chimiques et la contamination microbienne dans les installations alimentaires. Le marché des nanocapteurs continue de pivoter sur la polyvalence, récompensant les fournisseurs qui fusionnent plusieurs voies de transduction avec une électronique de lecture partagée.

Par secteur d'utilisation finale : la santé domine, la surveillance environnementale progresse fortement

La santé a généré 31,19 % des revenus de 2025 et continue d'absorber les volumes grâce aux codes d'assurance favorisant les diagnostics rapides et la surveillance continue. Les hôpitaux, les pharmacies et les prestataires de soins à domicile apprécient les flux de travail de test à la demande qui raccourcissent les cycles de décision clinique. Les réseaux environnementaux, projetés à un CAGR de 6,96 %, attirent les budgets municipaux et industriels visant à suivre les polluants en temps réel. Les marques d'électronique grand public exploitent les nanocapteurs pour différencier les objets connectés portables, en intégrant des estimateurs d'hydratation et de glycémie qui soutiennent les applications de fitness. L'aérospatiale et la défense intègrent des capteurs de menaces chimiques sensibles aux parties par milliard, afin que les soldats reçoivent des avertissements précoces bien avant les seuils d'exposition.

Les clients industriels et automobiles s'appuient sur des nanocapteurs de vibration et de température pour la maintenance prédictive, réduisant de 30 à 40 % les temps d'arrêt non planifiés. Les services publics d'énergie équipent les transformateurs de moniteurs d'huile nano-activés pour éviter des pannes coûtant des millions. Le patch de glycémie de Medtronic avec calibration tous les 14 jours a réduit la charge des utilisateurs, démontrant que des gains de flux de travail progressifs peuvent infléchir les courbes d'adoption. Dans la surveillance environnementale, les États-Unis ont imposé des rapports horaires sur les particules, forçant 20 000 nouveaux nœuds de capteurs sur les cheminées d'usines. La croissance de chaque secteur dépend de l'équilibre entre coût et spécificité. La taille du marché des nanocapteurs pour les déploiements environnementaux bénéficie de la baisse des prix par nœud, tandis que le profil de marge de la santé reste attractif grâce aux consommables remboursés.

Par technologie : les méthodes optiques prédominent, les plateformes nanomécaniques gagnent en dynamisme

Les plateformes optiques ont représenté 36,48 % de la demande de 2025, portées par des puces de résonance plasmonique de surface qui observent la liaison des biomolécules en temps réel sans marqueurs. Les dispositifs nanomécaniques devraient progresser à un CAGR de 6,73 % jusqu'en 2031, les leviers atteignant une résolution de masse à l'atto-gramme et la détection d'un seul virus devenant critique pour la préparation aux pandémies. Les lectures électrochimiques restent fondamentales pour les dosages du glucose et des métaux lourds, où le flux de courant suit la concentration de l'analyte. Les résonateurs électromagnétiques surveillent l'intégrité de la chaîne du froid en détectant les décalages de fréquence, et les empilements piézoélectriques récoltent les contraintes mécaniques dans les ailes d'aéronefs pour révéler les fractures cachées.

Agilent a fusionné des guides d'ondes photoniques avec la microfluidique pour analyser 96 marqueurs protéiques à partir d'une goutte de sang, prouvant l'économie du multiplexage. Les résonateurs nanomécaniques sous-tendent désormais des spectromètres de masse portables pour la criminalistique de terrain. La prédominance de l'optique persiste parce que les laboratoires utilisent déjà des équipements de fluorescence et de spectroscopie, permettant au personnel d'adopter des cartouches de nanocapteurs avec une formation minimale. Pourtant, les feuilles de route matérielles laissent entrevoir des systèmes hybrides qui choisissent la transduction produisant le signal le plus propre pour une cible donnée. La concurrence tourne donc autour des logiciels qui réconcilient les données multimodales.

Par nanomatériau : la domination du carbone persiste, les matériaux bidimensionnels progressent

Les architectures carbonées ont généré 42,84 % des revenus de 2025, bénéficiant de chaînes d'approvisionnement matures en nanotubes de carbone monoparoi et de mobilités électroniques qui permettent une détection à l'échelle du picoampère. Les alternatives bidimensionnelles, prévues à un CAGR de 7,11 %, offrent des couches transparentes et flexibles pour les objets connectés portables de nouvelle génération. Les nanoparticules d'or et d'argent dominent les bandelettes colorimétriques à faible coût, tandis que les points quantiques semi-conducteurs permettent la fluorescence multiplexée dans la découverte de médicaments. Les nanocomposites polymères marient flexibilité et sélectivité chimique, permettant des patchs conformes et résistants à la transpiration.

Le partenariat de Samsung d'une valeur de 110 millions USD avec GRAIL cible la capture par graphène de l'ADN tumoral circulant. La concentration de l'approvisionnement reste un signal d'alarme, car seule une poignée de raffineurs atteignent la pureté des nanotubes de qualité électronique, et des pénuries ponctuelles ont fait grimper les prix de 20 %. Parallèlement, le dépôt chimique en phase vapeur à l'échelle de la plaquette a réduit le coût du graphène de 500 USD/cm² en 2024 à moins de 50 USD d'ici 2026, faisant pencher le rapport coût-bénéfice en faveur de la production bidimensionnelle en continu. Le choix des matériaux dicte de plus en plus à la fois la sensibilité des capteurs et l'économie de fabrication, faisant de la stratégie d'approvisionnement un élément central de l'avantage concurrentiel sur le marché des nanocapteurs.

Analyse géographique

L'Amérique du Nord a dominé le marché des nanocapteurs en 2025 avec une part de revenus de 34,66 %, soutenue par des subventions de la Fondation nationale des sciences dépassant 200 millions USD par an. Les États-Unis sécurisent la majeure partie des revenus de la région grâce aux approbations de la Food and Drug Administration qui accélèrent les déploiements cliniques et aux contrats du Département de la Défense qui ancrent la demande aérospatiale. Le Canada se concentre sur les déploiements miniers et environnementaux, utilisant des nanocapteurs pour détecter les fuites des bassins de résidus avant qu'elles ne menacent les voies navigables. Les pôles automobiles du Mexique intègrent des packages de maintenance prédictive dans les usines d'assemblage, bien que la fabrication locale reste limitée.

L'Europe dispose d'une base de recherche diversifiée mais se heurte à des certifications prolongées dans le cadre du règlement REACH, allongeant le délai de mise sur le marché jusqu'à 18 mois. L'Allemagne et la France canalisent des financements vers les modernisations Industrie 4.0, et le Royaume-Uni promeut les diagnostics basés sur l'haleine à travers des consortiums public-privé. L'Europe du Sud privilégie les projets pilotes de capteurs de sol agricole pour gérer la pénurie d'eau. L'adoption globale est stable mais reste en retrait par rapport aux États-Unis, car les coûts de conformité élèvent les seuils de lancement.

L'Asie-Pacifique est la région qui progresse le plus rapidement, projetée à un CAGR de 7,23 %, la Chine augmentant sa capacité de fabrication dans le cadre de son 14e Plan quinquennal et la Société 5.0 du Japon intégrant des capteurs dans les réseaux urbains. Les géants de la mémoire de Corée du Sud croisent les nanocapteurs avec le stockage, produisant des nœuds intelligents à auto-étalonnage. Le programme de villes intelligentes de l'Inde équipe les bus municipaux de nanocapteurs de qualité de l'air afin que les résidents reçoivent des alertes de pollution via des applications mobiles, bien que les cycles de financement puissent ralentir la couverture. L'Asie du Sud-Est, menée par Singapour, incube des jeunes entreprises qui fusionnent les nanocapteurs avec la traçabilité par chaîne de blocs dans les chaînes d'approvisionnement alimentaires.

L'Amérique du Sud et le Moyen-Orient poursuivent des projets pilotes en phase initiale. Le Brésil teste des nanocapteurs de nutriments du sol pour optimiser l'utilisation des engrais, tandis que les Émirats arabes unis installent des détecteurs de conduites d'eau qui stoppent les fuites dans les infrastructures désertiques. L'Afrique est naissante mais accumule des preuves de concept ; le conseil scientifique d'Afrique du Sud a déployé 500 nœuds de qualité de l'air en 2025, illustrant une voie vers des réseaux à l'échelle du continent une fois que le financement des donateurs se stabilise. La maturité des infrastructures, la clarté réglementaire et la profondeur de la fabrication locale détermineront le rythme auquel chaque région augmentera sa part de la taille du marché des nanocapteurs.

Paysage concurrentiel

Le marché des nanocapteurs présente une fragmentation modérée, les acteurs établis tels qu'Agilent Technologies et Bruker tirant parti de leurs instruments de laboratoire installés pour y associer des modules de nanocapteurs. Les grands acteurs des semi-conducteurs, notamment STMicroelectronics et Samsung Electronics, intègrent les nanocapteurs dans leurs portefeuilles de systèmes microélectromécaniques, utilisant leurs salles blanches existantes pour proposer des prix inférieurs à ceux des fabricants de capteurs indépendants. Des jeunes entreprises comme Nanowear et Applied Nanodetectors se spécialisent dans les textiles ou l'analyse des gaz, ciblant des niches non couvertes par les fournisseurs généralistes.

La différenciation repose sur la sélection des nanomatériaux et l'architecture de transduction. Honeywell a déposé 47 brevets en 2025 autour de composites piézoélectriques résistants à la température, illustrant la course à la propriété intellectuelle fondamentale. La collaboration est un autre levier ; les fabricants de capteurs s'associent à des entreprises pharmaceutiques pour créer des diagnostics compagnons qui génèrent des ventes récurrentes de réactifs surpassant les marges matérielles. L'arbitrage réglementaire apparaît également : les gadgets bien-être contournent la classification médicale en qualifiant leurs résultats d'informatifs, réduisant les cycles d'approbation à moins d'un an.

La pression sur les prix s'intensifie à mesure que les marques d'électronique grand public regroupent plusieurs capteurs sur une seule puce. Les fournisseurs capables de co-fabriquer logique, mémoire et détection bénéficient d'un avantage structurel en termes de coûts. Pourtant, la performance reste primordiale pour les clients cliniques et aérospatiaux qui ne sont pas prêts à sacrifier la précision pour le prix. Par conséquent, le champ concurrentiel se bifurque entre spécialistes haute précision et généralistes optimisés pour les coûts, les acteurs intermédiaires étant pris en étau. Des fusions et des acquisitions ciblées sont attendues à mesure que les entreprises comblent leurs lacunes technologiques et cherchent à s'étendre sur plusieurs marchés finaux.

Leaders du secteur des nanocapteurs

Agilent Technologies Inc.

Analog Devices Inc.

Honeywell International Inc.

OMRON Corporation

Bruker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Samsung Electronics a élargi sa collaboration avec GRAIL, investissant 110 millions USD supplémentaires pour intégrer des nanocapteurs en graphène dans des plateformes de dépistage multi-cancers ciblant les marchés asiatiques.

- Décembre 2025 : Hoffmann-La Roche a reçu l'approbation de la FDA américaine pour son test de la maladie d'Alzheimer à partir du sang, basé sur des électrodes en nanoparticules d'or avec une concordance de 89 % par rapport aux scanners TEP.

- Novembre 2025 : Lockheed Martin a décroché un contrat de 132,4 millions USD pour équiper les chasseurs F/A-18 de nanocapteurs infrarouges prolongeant les intervalles de révision des moteurs de 15 %.

- Octobre 2025 : Bosch Sensortec a lancé le capteur de particules BMV080, utilisant des nanocapteurs à oxyde métallique pour égaler les équipements de référence à un cinquantième du coût.

Portée du rapport mondial sur le marché des nanocapteurs

Le rapport sur le marché des nanocapteurs est segmenté par type de capteur (biologique, chimique, physique, quantique, gaz), secteur d'utilisation finale (santé, électronique grand public, aérospatiale et défense, automobile et industrie, production d'énergie et d'électricité, surveillance environnementale), technologie (électrochimique, optique, électromagnétique, piézoélectrique, nanomécanique), nanomatériau (à base de carbone, nanoparticules à base de métal, points quantiques semi-conducteurs, nanocomposites à base de polymère, matériaux bidimensionnels) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Nanocapteurs biologiques |

| Nanocapteurs chimiques |

| Nanocapteurs physiques |

| Nanocapteurs quantiques |

| Nanocapteurs de gaz |

| Santé |

| Électronique grand public |

| Aérospatiale et défense |

| Automobile et industrie |

| Production d'énergie et d'électricité |

| Surveillance environnementale |

| Électrochimique |

| Optique |

| Électromagnétique |

| Piézoélectrique |

| Nanomécanique |

| Nanomatériaux à base de carbone |

| Nanoparticules à base de métal |

| Points quantiques semi-conducteurs |

| Nanocomposites à base de polymère |

| Matériaux bidimensionnels (graphène, dichalcogénures de métaux de transition) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de capteur | Nanocapteurs biologiques | |

| Nanocapteurs chimiques | ||

| Nanocapteurs physiques | ||

| Nanocapteurs quantiques | ||

| Nanocapteurs de gaz | ||

| Par secteur d'utilisation finale | Santé | |

| Électronique grand public | ||

| Aérospatiale et défense | ||

| Automobile et industrie | ||

| Production d'énergie et d'électricité | ||

| Surveillance environnementale | ||

| Par technologie | Électrochimique | |

| Optique | ||

| Électromagnétique | ||

| Piézoélectrique | ||

| Nanomécanique | ||

| Par nanomatériau | Nanomatériaux à base de carbone | |

| Nanoparticules à base de métal | ||

| Points quantiques semi-conducteurs | ||

| Nanocomposites à base de polymère | ||

| Matériaux bidimensionnels (graphène, dichalcogénures de métaux de transition) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des nanocapteurs d'ici 2031 ?

Il devrait atteindre 1,28 milliard USD, reflétant un CAGR de 6,14 % sur la période 2026-2031.

Quel type de capteur génère actuellement le plus de revenus ?

Les plateformes biologiques dominent, avec une part de 27,28 % en 2025.

Quel secteur connaît la croissance la plus rapide jusqu'en 2031 ?

La surveillance environnementale affiche le CAGR projeté le plus élevé à 6,96 %.

Pourquoi les matériaux bidimensionnels gagnent-ils en popularité ?

La baisse des coûts de synthèse à l'échelle de la plaquette et la flexibilité supérieure soutiennent un CAGR de 7,11 % pour cette classe de matériaux.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique, portée par les programmes gouvernementaux, devrait se développer à un CAGR de 7,23 %.

Quel est le principal obstacle à la production de masse ?

La perte de rendement lors du passage à l'échelle aux plaquettes de 300 mm reste le principal goulot d'étranglement, réduisant la croissance globale de 0,8 %.

Dernière mise à jour de la page le: