Taille et part du marché de la résolution d'affichage 4K

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 246.52 Milliards de dollars |

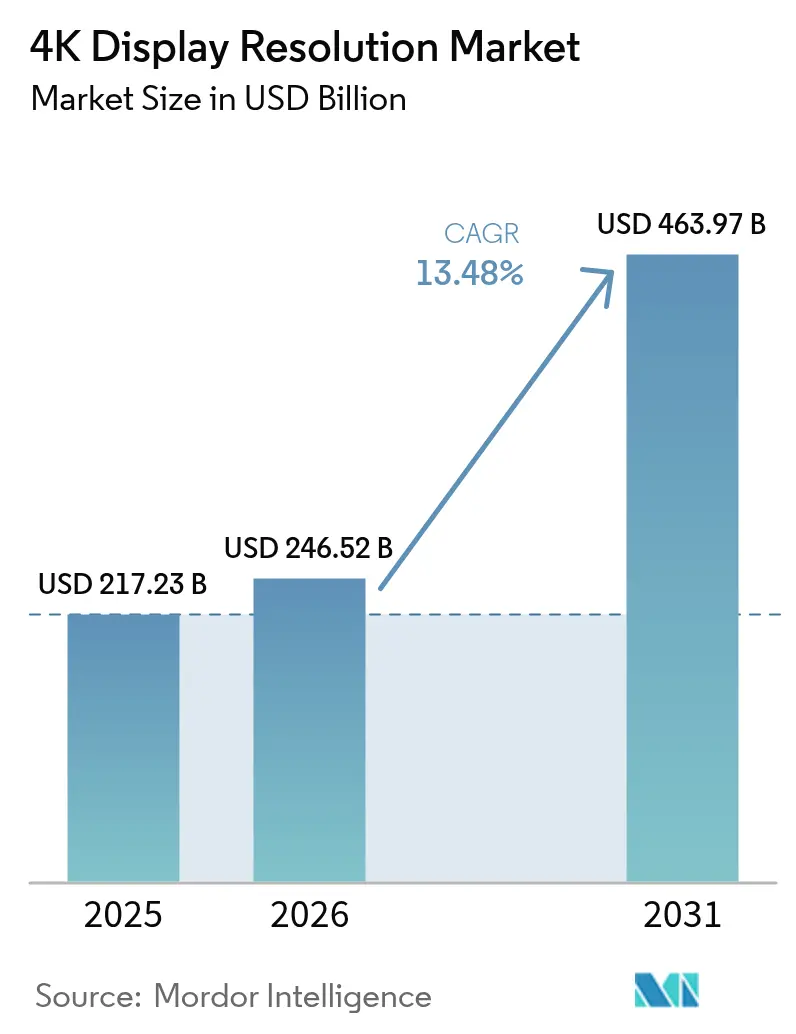

| Taille du Marché (2031) | 463.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.48% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la résolution d'affichage 4K par Mordor Intelligence

La taille du marché de la résolution d'affichage 4K était évaluée à 217,23 milliards USD en 2025 et devrait croître de 246,52 milliards USD en 2026 pour atteindre 463,97 milliards USD d'ici 2031, à un CAGR de 13,48 % durant la période de prévision (2026-2031). La baisse rapide des coûts des dalles, une offre plus riche de contenus de streaming natifs en 4K et l'élargissement des cas d'usage en entreprise permettent à la technologie de passer d'un positionnement premium à une adoption de masse. L'échelle de fabrication de l'Asie-Pacifique maintient les prix de vente moyens à un niveau bas, tandis que les consommateurs de la région affichent une nette préférence pour les grands écrans. La demande liée au travail hybride et au jeu immersif raccourcit davantage les cycles de renouvellement, incitant les marques à lancer des modèles de plus en plus spécialisés. Parallèlement, les risques liés à la chaîne d'approvisionnement en chipsets et l'évolution des réglementations sur l'efficacité énergétique en Europe poussent les fournisseurs à diversifier leurs sources d'approvisionnement en composants et à accélérer la R&D en matière de rétroéclairage basse consommation.

Principaux enseignements du rapport

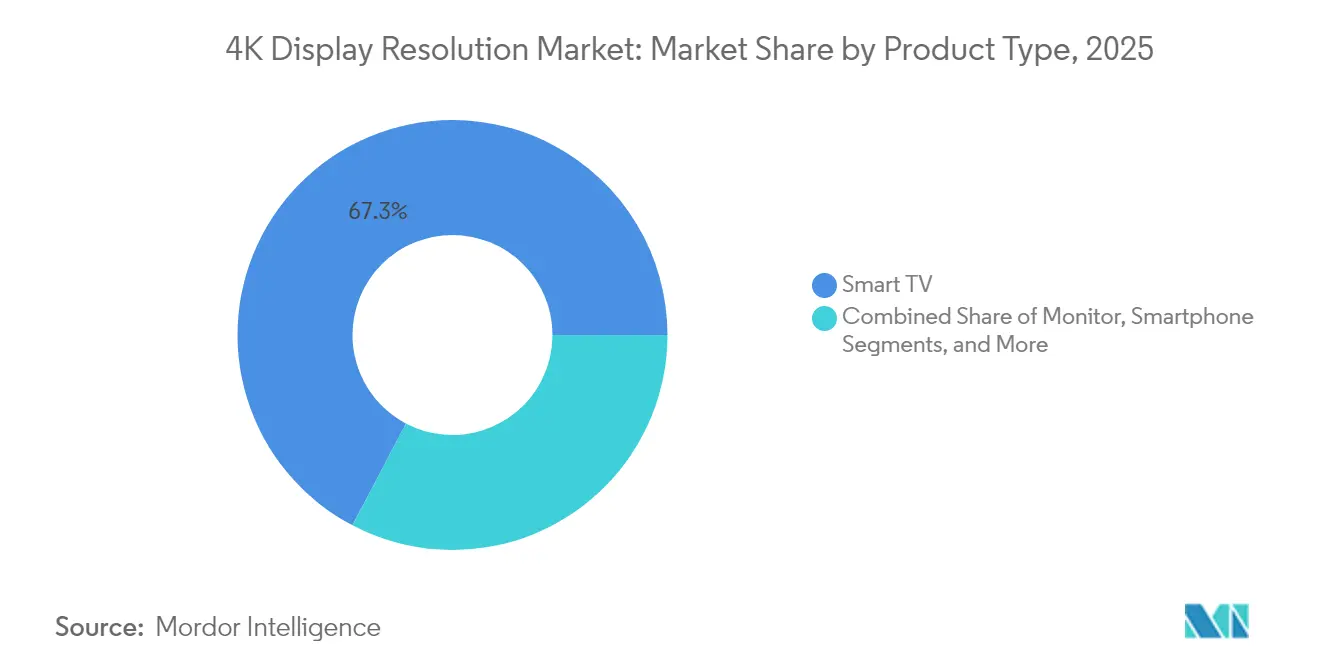

- Par catégorie de produit, les téléviseurs intelligents ont dominé avec une part de revenus de 67,30 % en 2025 ; les moniteurs de jeu devraient se développer à un CAGR de 13,84 % jusqu'en 2031.

- Par technologie de dalle, le LCD détenait 70,40 % de la part du marché de la résolution d'affichage 4K en 2025, tandis que l'OLED devrait progresser à un CAGR de 16,25 % jusqu'en 2031.

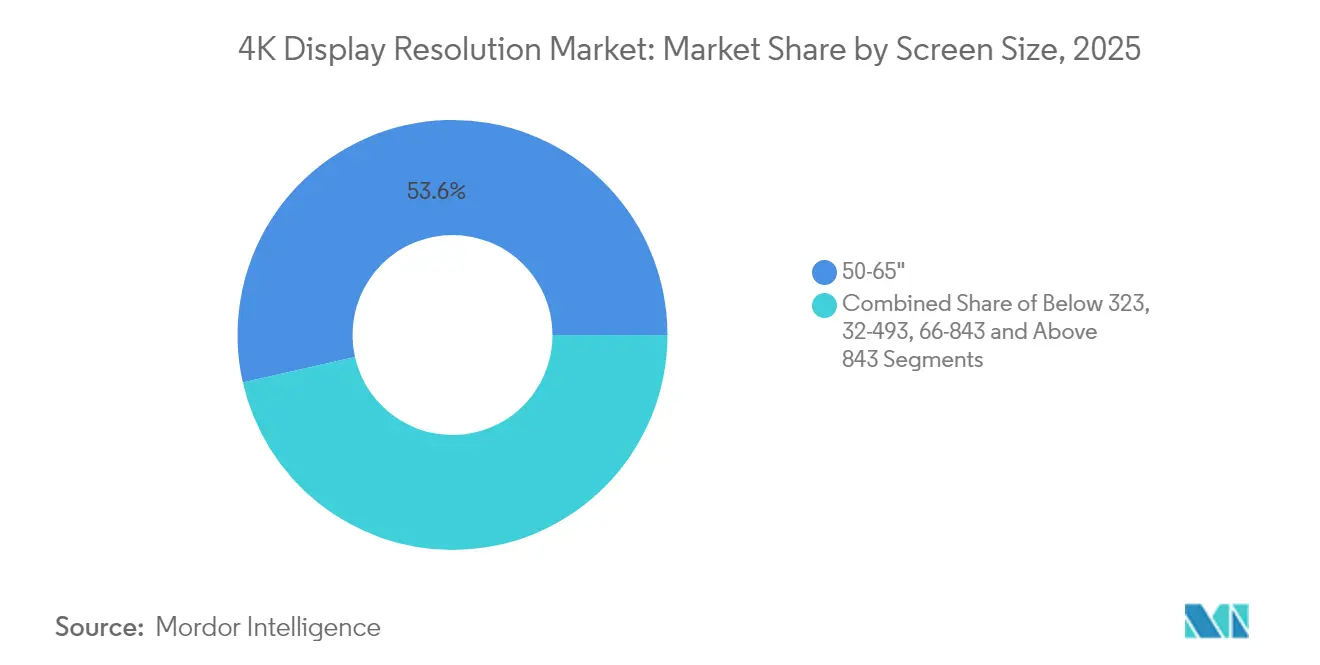

- Par taille d'écran, la tranche 50–65″ représentait 53,55 % de la taille du marché de la résolution d'affichage 4K en 2025 ; les écrans de plus de 65″ devraient croître à un CAGR de 15,35 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'électronique grand public détenait 75,25 % de la taille du marché de la résolution d'affichage 4K en 2025, tandis que les écrans médicaux devraient progresser à un CAGR de 13,05 % sur la même période.

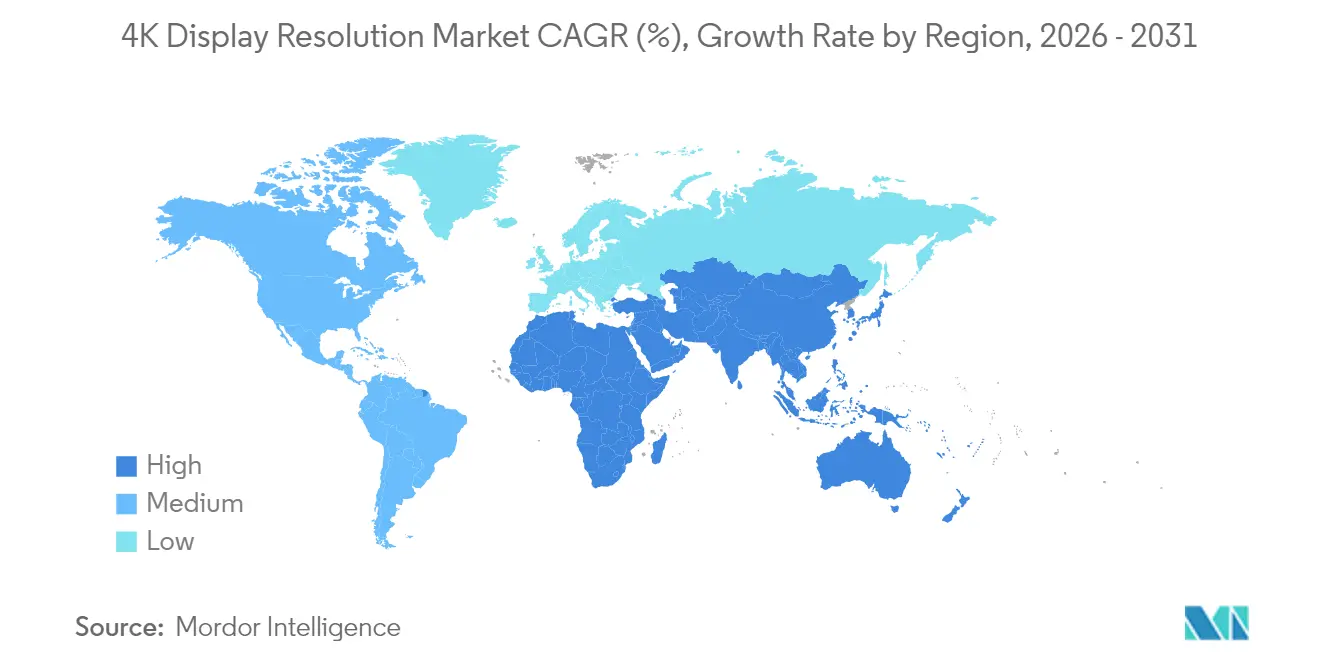

- Par géographie, l'Asie-Pacifique a capté 45,60 % de la part des revenus en 2025 ; le Moyen-Orient devrait enregistrer le CAGR régional le plus rapide à 13,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la résolution d'affichage 4K

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide du streaming 4K portée par les plateformes OTT | +3.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Subventions aux dalles et expansion des capacités | +2.8% | Asie-Pacifique, chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Demande de l'esports pour les moniteurs de jeu 4K/144 Hz | +1.7% | Europe, Amérique du Nord, Asie de l'Est | Moyen terme (2-4 ans) |

| Adoption des écrans chirurgicaux et diagnostiques 4K | +1.5% | Amérique du Nord, Japon, Europe occidentale | Long terme (≥ 4 ans) |

| Murs vidéo LED hybrides dans les pays du CCG | +1.2% | Moyen-Orient, pays du CCG | Moyen terme (2-4 ans) |

| Érosion des prix liée aux rendements Mini-LED | +1.9% | Mondial, impact initial en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du streaming 4K portée par les plateformes OTT en Amérique du Nord

Les plateformes de streaming ont diffusé plus de 60 % de leurs nouveaux contenus en 4K en 2024, créant une demande plus forte pour les écrans compatibles lors des mises à niveau des foyers. Les gains de bande passante du Wi-Fi 7, qui prend en charge des débits de données allant jusqu'à 46 Gbit/s, suppriment les goulots d'étranglement qui limitaient auparavant l'adoption grand public de la 4K. Les déploiements en ondes millimétriques, avec le Japon visant 50 000 stations de base d'ici 2027, ajoutent une capacité supplémentaire qui bénéficie aux fournisseurs de contenus transfrontaliers. Il en résulte un cycle de remplacement plus rapide pour les téléviseurs et les moniteurs, les services de streaming façonnant les feuilles de route des fonctionnalités autour des performances HDR et des gamuts de couleurs plus larges. Les marques qui synchronisent le lancement de leurs dalles avec les premières de contenus à succès captent l'intérêt des primo-adoptants avant les périodes clés de vente.

Subventions aux dalles et expansion des capacités en Chine et en Corée du Sud

Les incitations gouvernementales ont réduit les coûts d'investissement pour les nouvelles lignes LCD et QD-OLED, permettant à des entreprises telles que BOE Technology et Samsung Display de faire fonctionner leurs usines à un taux d'utilisation élevé. Samsung Display prévoit d'augmenter ses expéditions de dalles de moniteurs QD-OLED de 50 % pour atteindre 1,43 million d'unités en 2025, offrant à ses partenaires OEM plus de latitude pour renouveler leurs catalogues premium. Les économies d'échelle découlant de ces investissements soutiennent une tarification compétitive dans la tranche principale 50-65″, tandis que l'érosion des coûts liée aux rendements des rétroéclairages Mini-LED élargit l'adoption dans les modèles de milieu de gamme. La hausse des volumes induite par les subventions se répercute déjà dans les chaînes d'approvisionnement mondiales, réduisant les coûts de nomenclature pour les assembleurs en aval.

Demande de l'esports pour les moniteurs de jeu 4K/144 Hz en Europe

Les ligues professionnelles d'esports ont spécifié les écrans 4K/144 Hz comme référence pour les scènes de tournois en 2024, créant un effet d'entraînement pour les modèles grand public. Samsung a conservé une part de 21,0 % sur le marché mondial des moniteurs de jeu et a annoncé l'Odyssey OLED G6 avec un taux de rafraîchissement de 500 Hz pour une sortie fin 2025.[1]Samsung Electronics, "Samsung Electronics classé n°1 sur le marché mondial des moniteurs de jeu pour six années consécutives," news.samsung.com L'écran MPG 272URX QD-OLED de MSI, récompensé au CES, premier modèle 27″ 4K 240 Hz avec DP 2.1, souligne la rapide évolution des spécifications. La différenciation des marques se concentre désormais sur une luminosité de pointe plus élevée, des empilements OLED en tandem et un refroidissement avancé pour atténuer le marquage, permettant aux fournisseurs de pratiquer des prix de vente moyens premium dans le segment des passionnés en Europe.

Adoption des écrans chirurgicaux et diagnostiques 4K aux États-Unis et au Japon

Les salles d'opération ont adopté les écrans 4K pour l'endoscopie et la chirurgie microscopique, tirant parti de leur densité de pixels quatre fois supérieure à celle de la Full HD pour révéler des structures anatomiques plus fines. Le moniteur Mini-LED LMD-32M1MD de Sony, avec une luminosité de pointe supérieure à 1 850 cd/m² et la certification VESA HDR1000, illustre le plafond de luminance requis pour les salles d'opération sujettes aux reflets.[2]Sony, "Présentation du LMD-32M1MD : le moniteur médical Mini-LED 4K avancé de Sony," pro.sony Les cadres réglementaires américains et japonais favorisent les dispositifs répondant à la précision des niveaux de gris DICOM, incitant les fabricants OEM à investir dans des flux de travail d'étalonnage en usine. Les cycles d'achat hospitaliers sont plus longs que les taux de renouvellement grand public, mais les marges restent protectrices, préservant les fournisseurs de l'attrition des prix dans les catégories de téléviseurs grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de chipsets HDMI 2.1 en 2024-25 | -1.4% | Mondial, plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Règles d'écoconception de l'UE pour les téléviseurs de plus de 65″ | -0.9% | Union européenne, répercussions sur la fabrication mondiale | Moyen terme (2-4 ans) |

| Spectre de diffusion 4K limité en Afrique | -0.4% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Cannibalisation par la 8K premium en Asie de l'Est | -0.7% | Japon, Corée du Sud, centres urbains à hauts revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de chipsets HDMI 2.1 en 2024-25

La limitation des démarrages de tranches dans les principales fonderies a restreint l'offre de circuits intégrés de retempérisation et de commutation HDMI 2.1, retardant les expéditions en volume de moniteurs de jeu haut de gamme et de téléviseurs premium. Himax Technologies a indiqué que 82,9 % de ses revenus de 2024 provenaient de circuits intégrés de pilotes d'affichage, soulignant la dépendance à un pool de composants restreint.[3]Himax Technologies, "Himax Technologies, Inc. Formulaire 20-F exercice 2024," sec.gov Les fournisseurs ont redirigé les chipsets rares vers les modèles à marges brutes plus élevées, créant des ruptures de stock temporaires dans les références de milieu de gamme. La pénurie a également accéléré l'adoption du DisplayPort 2.1, comme en témoigne le nouveau moniteur QD-OLED de MSI, signalant une possible diversification à long terme des interfaces même après la normalisation de l'offre.

Règles d'écoconception de l'UE augmentant les coûts de conformité pour les téléviseurs de plus de 65″

La consultation publique de la Commission européenne sur l'amélioration des étiquettes énergétiques et de la réparabilité des écrans électroniques annonce des règles plus strictes au-delà de 2025. Les dalles de grande taille font face à des seuils d'efficacité plus élevés, poussant les marques à ajouter des zones de gradation Mini-LED ou à passer à des matrices OLED plus efficaces. Les modifications d'ingénierie, les frais de certification et la reconception des emballages de vente au détail gonflent les coûts totaux à destination, incitant certains fabricants à privilégier les modèles de moins de 65″ pour l'Europe. Ces vents contraires réglementaires pourraient réorienter les budgets de R&D vers le rétroéclairage basse consommation et les matériaux de châssis recyclables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les moniteurs de jeu redéfinissent les standards de performance

Les moniteurs de jeu affichaient un CAGR prévu de 13,84 % entre 2026 et 2031, la trajectoire la plus rapide au sein du marché de la résolution d'affichage 4K. Samsung a maintenu une part mondiale de 21,0 % en 2024, tandis que sa tranche de 34,6 % dans le sous-segment OLED a confirmé un avantage de premier entrant dans les empilements QD-OLED émergents. Le segment prospère grâce à la visibilité des parrainages d'esports, aux renouvellements fréquents de modèles et à la synergie avec des GPU puissants tels que le NVIDIA GeForce RTX 4090 qui a permis un gameplay stable en 4K/144 Hz. Les marques de moniteurs élèvent les spécifications avec une luminosité de pointe plus élevée, des couches OLED en tandem et une entrée DisplayPort 2.1 pour différencier les références premium. La rentabilité reste plus élevée que celle des téléviseurs grand public, car les acheteurs passionnés valorisent le temps de réponse, le contraste HDR et la couverture des couleurs.

Les téléviseurs intelligents ont conservé leur leadership avec une part de revenus de 67,30 % en 2025, soutenus par de vastes bibliothèques de contenus de streaming 4K et la baisse des coûts de nomenclature. Les murs vidéo d'entreprise et les écrans de signalétique numérique ont gagné en importance, les centres de travail hybride nécessitant de larges angles de vision et une haute densité de pixels. Les écrans médicaux ont constitué une niche à haute marge, les moniteurs chirurgicaux 4K comme le LMD-32M1MD de Sony obtenant la conformité VESA HDR1000 pour les salles d'opération. Les smartphones et tablettes avec une résolution native 4K restent limités aux usages axés sur la création, car la consommation d'énergie annule les avantages mobiles. Dans l'ensemble, l'appétit des consommateurs pour un divertissement plus riche et la collaboration en milieu de travail soutient l'élan multi-segments au sein du marché de la résolution d'affichage 4K.

Par technologie de dalle : l'OLED défie la domination du LCD

Les dalles OLED devraient se développer à un CAGR de 16,25 %, la progression la plus rapide sur le marché de la résolution d'affichage 4K. Le plan de Samsung Display d'expédier 1,43 million de dalles de moniteurs QD-OLED en 2025 illustre la montée en puissance des capacités qui propulse une utilisation plus large au-delà des téléviseurs haut de gamme. Le contraste supérieur, la gradation au niveau du pixel et l'introduction d'empilements OLED en tandem atteignent désormais les moniteurs de jeu, encourageant les primes sur les prix de vente moyens. Le téléviseur G5 2025 de LG, avec un taux de rafraîchissement natif de 165 Hz et une optique à réseau de microlentilles, souligne le rythme soutenu de la R&D OLED.

La technologie LCD a conservé 70,40 % de part en 2025 en raison de l'outillage installé considérable, des chaînes d'approvisionnement matures et de la compétitivité des coûts pour les téléviseurs de milieu de gamme. Le rétroéclairage Mini-LED ajoute une gradation locale et une luminance plus élevée, comblant les écarts de performance avec l'OLED à moindre coût. Le moniteur chirurgical certifié HDR1000 de Sony démontre l'influence du Mini-LED dans les secteurs spécialisés. Le Micro-LED reste confiné aux formats ultra-grands, comme en témoigne la pièce maîtresse de 136 pouces de Hisense, jusqu'à ce que les rendements de fabrication s'améliorent. La coexistence de plusieurs types de dalles garantit que chaque application — jeu, signalétique, santé — bénéficie d'un équilibre optimal entre coût, luminosité et longévité au sein du marché de la résolution d'affichage 4K en expansion.

Par taille d'écran : les grands écrans captent le marché premium

La catégorie supérieure à 65″ devrait progresser à un CAGR de 15,35 %, le rythme le plus rapide sur le marché de la résolution d'affichage 4K. La baisse du coût des grandes dalles et la demande de cinéma maison immersif ont catalysé le lancement du téléviseur à points quantiques P715 de 100 pouces de TCL pour les foyers d'Asie-Pacifique. Les portefeuilles de marques donnent la priorité à des bordures plus fines et à une plage dynamique élevée pour justifier les prix premium malgré les obstacles liés à l'efficacité énergétique en Europe.

La tranche 50–65″, responsable de 53,55 % des revenus en 2025, reste le point idéal universel où l'espace du salon, le prix et la densité de pixels 4K s'alignent. Les gains de rendement dans les lignes Mini-LED de Taïwan ont réduit les coûts de nomenclature, aidant cette taille à maintenir sa position centrale sur le marché de la résolution d'affichage 4K. Les téléviseurs de moins de 49″ servent les placements de bureau, d'hôtellerie et de pièces secondaires, tandis que les écrans ultra-grands de 66-84″ pénètrent les salles de réunion et les salles d'éducation où la visibilité de groupe est primordiale. Les goûts régionaux divergent, l'Amérique du Nord favorisant des formats plus grands que l'Europe ou l'Asie de l'Est, obligeant les marques à personnaliser les gammes de modèles par canal.

Par secteur d'utilisation final : les applications de santé stimulent l'innovation

Le segment de la santé est en voie d'atteindre un CAGR de 13,05 % jusqu'en 2031, dépassant tous les autres secteurs sur le marché de la résolution d'affichage 4K. Les blocs opératoires ont adopté les moniteurs 4K pour les procédures mini-invasives qui reposent sur des images d'une netteté extrême. Les solutions de flux de travail de Sony combinent l'acquisition, l'enregistrement et le routage 4K pour soutenir les salles d'opération intégrées. L'écran M320TF-SDI de Winmate ajoute une connectivité 12G-SDI pour des transferts sans latence, répondant aux normes hospitalières strictes.

L'électronique grand public a tout de même généré 75,25 % des revenus de 2025 grâce aux téléviseurs intelligents et aux jeux sur console. Les arènes d'esports et les cybercafés spécifient des écrans 4K à taux de rafraîchissement élevé qui servent également de vitrines lors des événements. Les utilisateurs en entreprise et dans l'éducation recherchent des tableaux de collaboration à haute densité de pixels pour les réunions hybrides, tandis que la signalétique de vente au détail exploite la clarté 4K pour surmonter les reflets dans les lieux lumineux. L'aérospatiale et la défense restent des niches spécialisées, exigeant des dalles 4K durcies capables de résister aux vibrations et aux températures extrêmes. Les exigences nuancées de chaque secteur approfondissent la segmentation des produits au sein du marché de la résolution d'affichage 4K plus large.

Analyse géographique

L'Asie-Pacifique a généré 45,60 % des revenus de 2025, consolidant sa position de plus grand territoire sur le marché de la résolution d'affichage 4K. Les subventions chinoises ont permis des montées en capacité rapides, tandis que le leadership de la Corée du Sud en matière d'OLED a fourni des dalles à haute marge à l'échelle mondiale. L'objectif du Japon d'installer 50 000 bases en ondes millimétriques d'ici 2027 renforce l'épine dorsale du réseau régional soutenant l'adoption du streaming 4K. L'Inde et l'Asie du Sud-Est sont entrées dans une nouvelle phase d'adoption, la baisse des prix de vente moyens s'alignant sur la hausse des revenus discrétionnaires, débloquant de larges volumes inexploités.

Le Moyen-Orient devrait afficher le CAGR le plus élevé à 13,62 % entre 2026 et 2031. Les entreprises du CCG ont déployé des murs vidéo 4K pour améliorer la collaboration hybride, stimulant la demande d'assemblages LED à pas de pixel fin. Sony Moyen-Orient et Afrique a signalé des gains de ventes notables et vise à lancer le moniteur 4K INZONE M9 en 2025, reflétant l'appétit de la région pour les écrans premium. Les canaux en ligne ont déjà capté 20 % des ventes régionales de téléviseurs, incitant les marques à affiner leur logistique de commerce électronique.

La base installée mature de l'Amérique du Nord a tout de même progressé grâce à l'adoption rapide des contenus OTT et à un cycle robuste de mise à niveau des moniteurs de jeu. Les établissements de santé ont étendu leurs équipements à des suites de diagnostic 4K, élargissant un sous-segment lucratif moins exposé aux guerres de prix. L'Europe a fait face à une double réalité : les consommateurs férus de technologie ont adopté de plus grands téléviseurs OLED, tandis que des normes d'écoconception plus strictes ont augmenté les coûts de conformité pour les dalles de plus de 65″, poussant les fournisseurs vers des conceptions Mini-LED à faible consommation d'énergie. L'Amérique latine et l'Afrique sont restées des frontières émergentes ; le spectre de diffusion 4K limité dans certaines parties de l'Afrique subsaharienne a freiné la croissance, bien que l'augmentation de la couverture haut débit signale un potentiel futur.

Paysage réglementaire

Les règles d'efficacité énergétique et de définition des produits demeurent les contraintes transfrontalières les plus visibles pour les écrans 4K. Dans l'Union européenne, le règlement (UE) 2019/2021 de la Commission (écoconception pour les écrans électroniques) et le règlement délégué (UE) 2019/2013 (étiquetage énergétique) façonnent les choix de conception matérielle des téléviseurs 4K grand écran, renforçant les évolutions du secteur vers un rétroéclairage à consommation réduite (zones de gradation Mini-LED) et des matrices OLED plus efficaces à mesure que la taille des écrans augmente.

L'application des réglementations commerciales et de la propriété intellectuelle peut également affecter la disponibilité de l'approvisionnement des produits 4K à base de LCD. L'International Trade Commission des États-Unis a continué de traiter des enquêtes au titre de la Section 337 liées aux chaînes d'approvisionnement des écrans LCD, y compris un avis de juin 2026 relatif aux substrats en verre pour écrans à cristaux liquides nommant plusieurs grandes marques d'électronique, ainsi qu'une détermination initiale finale antérieure d'avril 2024 dans une autre affaire au titre de la Section 337 concernant des écrans numériques LCD. En Chine, la National Radio and Television Administration a publié la norme GY/T 399-2024 définissant les exigences techniques et les méthodes de mesure pour les décodeurs 4K UHD sur les plateformes satellite, câble et IPTV, favorisant l'interopérabilité et les tests de conformité pour les dispositifs de diffusion 4K.

Analyse de la chaîne de valeur

La chaîne de valeur débute par les matériaux et équipements amont (substrats en verre, polariseurs, unités de rétroéclairage, matériaux émissifs OLED), puis se poursuit par la fabrication des dalles (LCD, OLED, Mini-LED, Micro-LED) menée par de grands fabricants basés en Asie. Elle est suivie par les circuits intégrés pilotes et les puces d'interface (pour HDMI 2.1/DisplayPort 2.1), l'assemblage des modules, et l'intégration OEM finale dans les téléviseurs intelligents, moniteurs, panneaux de signalisation/murs vidéo, et dispositifs verticaux spécialisés tels que les écrans médicaux. Les circuits en aval se divisent entre la vente au détail grand public et le commerce électronique, et les canaux B2B tels que les intégrateurs de systèmes pour les murs vidéo d'entreprises et d'établissements d'enseignement ainsi que les hôpitaux, où la calibration, le montage et le service après-vente sont des facteurs de différenciation majeurs.

Les dynamiques d'approvisionnement récentes montrent à la fois une concentration et des points de blocage. Omdia a rapporté que les fabricants de dalles ont fonctionné à un taux d'utilisation plus élevé au début de 2025, puis se sont orientés vers une production à la commande pour gérer les stocks face à l'incertitude tarifaire. Dans le même temps, des perturbations de composants telles que des problèmes d'approvisionnement en polariseurs et une dépendance persistante à un nombre restreint de fournisseurs de circuits intégrés pilotes d'écran haut de gamme et de silicium d'interface ont limité les expéditions des produits phares 4K. À la frontière technologique, des partenariats élargissent l'écosystème au-delà des chaînes d'approvisionnement traditionnelles des téléviseurs et moniteurs, notamment la collaboration de juillet 2026 entre Samsung Display et Tencent sur des écrans de jeu spécialisés pour la Chine, et les travaux de développement conjoint de juin 2026 entre EssilorLuxottica et Applied Materials sur l'optique AR et les guides d'ondes, qui peuvent faire migrer des capacités avancées de micro-écrans et de modules haute résolution vers des facteurs de forme d'affichage adjacents.

Paysage concurrentiel

Le marché de la résolution d'affichage 4K est modérément consolidé, dominé par des fabricants de dalles intégrés verticalement qui tirent parti de leur échelle pour le leadership par les coûts et la puissance de R&D. Samsung Electronics, LG Display et BOE Technology ont conservé leurs positions de tête en combinant des capacités internes en matière de semi-conducteurs, de dalles et d'assemblage final. La part de 21,0 % de Samsung dans les moniteurs de jeu mondiaux et sa part de 34,6 % dans les moniteurs OLED soulignent son emprise sur les niches à forte croissance. LG a poursuivi l'optique à réseau de microlentilles pour augmenter la luminosité OLED, protégeant sa franchise de téléviseurs premium.

Des spécialistes de composants tels que Valens Semiconductor voient un marché adressable disponible dépassant 9 milliards USD d'ici 2026 pour les puces de connectivité à haute vitesse, illustrant comment les acteurs de l'écosystème profitent des pipelines de contenu gourmands en bande passante.[7]Valens Semiconductor, "Formulaire F-1," sec.gov SHENZHEN ANWELL INDUSTRY collabore avec des marques de premier rang sur les murs LED, comblant les lacunes d'application en dehors des écrans grand public grand public. Dans l'imagerie médicale, des entreprises comme Sony et Winmate se différencient par des certifications réglementaires et des réseaux de service après-vente localisés, capturant des marges résilientes.

Les mouvements stratégiques s'articulent de plus en plus autour des innovations de dalles — empilements OLED en tandem, contrôleurs à fréquence d'images plus élevée et rétroéclairages économes en énergie — plutôt que de simples baisses de prix. Les partenariats dans les logiciels, le matériel de montage et les services cloud ajoutent des flux de revenus récurrents et créent des relations clients fidélisées. À mesure que les chaînes d'approvisionnement se diversifient pour atténuer les pénuries de chipsets, les concurrents disposant de contrats fournisseurs solides sont bien positionnés pour conserver leurs parts, tandis que les retardataires risquent une compression des marges.

Leaders du secteur de la résolution d'affichage 4K

Sony Corporation

LG Display Co. Ltd

Samsung Electronics Co. Ltd

Toshiba Corporation

Sharp Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace clair se situe dans les segments verticaux réglementés à forte marge où la résolution 4K est liée aux résultats des flux de travail et à la conformité plutôt qu'aux mises à niveau de divertissement. La visualisation médicale et chirurgicale en est un exemple. Le segment dispose déjà de preuves de concept produit telles que le moniteur 4K Mini-LED LMD-32M1MD de Sony, certifié VESA HDR1000, et les fournisseurs élargissent leurs feuilles de route, notamment TSD qui a lancé le développement complet d'un écran chirurgical 4K MiniLED en avril 2026. Ces cas d'usage favorisent les fournisseurs capables d'associer des dalles 4K à un étalonnage d'usine, une performance de haute luminosité et une intégration système de qualité médicale.

Une autre opportunité réside dans les moniteurs 4K orientés performance, où l'innovation en matière d'interface et de taux de rafraîchissement soutient les décisions de remplacement et les références à prix plus élevé. Le secteur dépasse la 4K de base pour aller vers des dalles 4K à ultra-haut taux de rafraîchissement et des voies d'entrée/sortie alternatives lorsque certains ensembles de puces sont contraints, comme l'illustrent l'évolution vers le DisplayPort 2.1 dans les nouveaux moniteurs de jeu et l'annonce par Samsung Display d'une dalle de moniteur 4K QD-OLED à 360 Hz dont la production de masse est prévue pour le second semestre 2026. En parallèle, la conformité à l'écoconception et à l'étiquetage énergétique de l'UE pour les écrans électroniques maintient le rétroéclairage optimisé en puissance, les architectures OLED efficaces et les choix de matériaux au centre de la planification des produits, créant une demande pour des fournisseurs de composants capables de réduire les watts par nit sans sacrifier la luminosité HDR dans les tailles d'écran plus grandes.

Développements récents du secteur

- Juillet 2026 : Toshiba TV a étendu le déploiement international de sa série Z870 4K MiniLED, positionnant le taux de rafraîchissement de 144 Hz comme une caractéristique premium grand public dans davantage de zones géographiques. La disponibilité accrue des téléviseurs MiniLED à haut taux de rafraîchissement accroît la pression concurrentielle sur les niveaux LCD premium établis et OLED d'entrée de gamme, en particulier pour les grandes tailles d'écran.

- Juin 2026 : EssilorLuxottica et Applied Materials ont annoncé des travaux de développement conjoint sur l'optique AR et les guides d'ondes, capables de faire migrer des capacités avancées de micro-écrans et de modules haute résolution vers des facteurs de forme d'affichage adjacents. Cette collaboration marque une accélération transversale pour les écrans compatibles AR/VR et pourrait élargir les applications au-delà des écrans traditionnels.

- Mai 2026 : Samsung Display a annoncé le développement d'une dalle de moniteur 4K QD-OLED à 360 Hz avec un fonctionnement en double mode, et prévu une production de masse pour le second semestre 2026. Cela relève le plafond de performance des moniteurs de jeu 4K et offre aux partenaires OEM une nouvelle option de dalle pour des modèles phares différenciés à ASP élevé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus liés aux dalles de résolution d'affichage 4K et aux modules d'affichage associés qui sont intégrés dans des dispositifs finaux tels que les moniteurs, téléviseurs intelligents et smartphones, suivis dans les principales régions en dollars américains courants.

Exclusions de périmètre : les produits finis (par exemple, les téléviseurs 4K UHD ou 4K OLED complets vendus comme produits d'électronique grand public) ne sont pas comptabilisés lorsque le prix reflète principalement l'appareil entier plutôt que la valeur de la dalle 4K.

Aperçu de la segmentation

- Par type de produit

- Téléviseur intelligent

- Moniteur

- Smartphone

- Tablette

- Ordinateur portable

- Signalétique numérique / Mur vidéo

- Écran de projection

- Casque d'affichage (HMD)

- Écran médical

- Autres

- Par technologie de dalle

- LCD (IPS/VA/TN)

- OLED

- Mini-LED

- Micro-LED

- Autres

- Par taille d'écran

- Moins de 32 pouces

- 32-49 pouces

- 50-65 pouces

- 66-84 pouces

- Plus de 84 pouces

- Par secteur d'utilisation final

- Électronique grand public (usage domestique)

- Salles de jeux et d'esports

- Entreprises et éducation

- Commerce de détail et publicité

- Production médias et divertissement

- Santé

- Aérospatiale et défense

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Danemark, Suède, Norvège, Finlande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte d'offre et de demande dont un marché piloté par les dalles a besoin, puis se resserre sur ce qui est véritablement 4K. Nous avons utilisé des sources publiques telles que les publications de l'UIT et de l'ISO pour les normes de résolution, UN Comtrade pour les flux commerciaux indiquant où circule l'électronique, les indicateurs de la Banque mondiale pour les tendances de revenus et d'accessibilité des appareils, et des sources comme l'OCDE/AIE pour le contexte énergétique et d'efficacité pouvant influencer les cycles de remplacement.

Pour garder des hypothèses réalistes, nous avons également examiné les rapports annuels et présentations de résultats des fabricants d'écrans et d'appareils, les présentations aux investisseurs sur les commentaires d'expéditions et de mix produits, ainsi que des couvertures de presse fiables sur les évolutions de capacité des dalles et les pressions tarifaires. En outre, nous avons utilisé un abonnement payant pour les données financières d'entreprises et l'intelligence d'actualités, ainsi qu'une base de données de brevets payante pour vérifier si l'adoption de la 4K est soutenue par des feuilles de route produit plutôt que par de simples déclarations marketing. Ces sources documentaires sont illustratives, et nous nous sommes également appuyés sur d'autres références pour collecter des données, les valider et clarifier les questions en suspens au cours des travaux.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité des hypothèses documentaires, notamment sur la part des expéditions d'appareils réellement dotés d'une dalle 4K et sur l'évolution des prix selon la taille d'écran et le type de dalle. Nous avons échangé avec un ensemble d'acteurs de l'écosystème de l'affichage et d'acheteurs de gros volumes, puis avons utilisé des questions de suivi pour concilier les différences dans les schémas d'adoption régionaux et dans la manière dont la 4K est définie selon les produits.

Les hypothèses finales du modèle n'ont été ajustées qu'après réception d'apports cohérents de plusieurs groupes de répondants, et après vérification que la valeur de dalle par appareil implicite restait dans des fourchettes pratiques pour chaque type d'appareil final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 13 % | APAC : 42 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 36 % |

| Acteurs plus petits : 17 % | Managers : 44 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit à l'aide d'une approche descendante où les bases d'expéditions d'appareils et les signaux de demande par catégorie sont traduits en un pool de valeur de dalles 4K via des taux d'adoption et des hypothèses de valeur moyenne de dalle, puis cartographiés par région. Une fois le total formé, nous l'avons corroboré avec des vérifications ascendantes sélectives telles que des ASP échantillonnés multipliés par des volumes unitaires 4K estimés pour les moniteurs, téléviseurs intelligents et smartphones, suivies de contrôles de cohérence des canaux et du mix de dalles.

Les principaux intrants utilisés dans le modèle comprenaient le déplacement du mix vers des appareils compatibles 4K, l'évolution des prix des dalles 4K par taille d'écran, le mix de technologies de dalles (par exemple LCD contre OLED lorsque pertinent), les signaux de disponibilité de contenu influençant les mises à niveau, et les cycles de remplacement régionaux liés au revenu et à l'intensité d'utilisation. Lorsque les données ascendantes étaient limitées dans les catégories d'appareils plus petites, les écarts ont été traités en appliquant des bandes d'adoption prudentes validées lors des entretiens, puis en vérifiant que les totaux implicites restaient cohérents avec les tendances connues d'expédition et de capacité.

Pour les prévisions, une analyse de scénarios a été utilisée avec un scénario de base ancré sur les vues consensuelles recueillies lors des discussions primaires, puis testé sous contrainte pour l'érosion des prix des dalles et une adoption plus rapide dans les configurations de jeu et de télétravail. La prévision n'a pas été traitée comme une ligne droite, car les évolutions de prix et de mix peuvent faire évoluer les revenus différemment de la croissance en unités sur un marché mené par la 4K.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, puis par des contrôles de variance au niveau des produits et des régions avant validation finale des chiffres. Si un total de segment impliquait une part de 4K irréaliste ou un saut d'ASP abrupt, les hypothèses étaient revues et, si nécessaire, les répondants étaient recontactés pour confirmer ce qui avait changé et pourquoi.

Chaque rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif se produit (par exemple, une forte variation du prix des dalles ou une perturbation de capacité). Avant la livraison, une dernière révision d'analyste est réalisée afin que la vue publiée reflète les données les plus récentes disponibles et tout changement de marché de dernière minute.

Dimensionnement du marché mondial de la résolution d'affichage 4K de Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs publiées pour le marché de la résolution d'affichage 4K ne correspondent pas toujours car les chercheurs comptabilisent souvent des éléments différents puis appliquent une logique de prix et d'adoption différente. Les plus grands écarts proviennent généralement du fait que le chiffre représente uniquement la valeur de la dalle 4K à l'intérieur des appareils ou le revenu complet de l'appareil fini, ainsi que de la vitesse à laquelle la pénétration de la 4K est supposée augmenter dans les smartphones et les téléviseurs.

Les vérifications du mix d'expéditions et les tests de cohérence de la valeur de dalle par appareil constituent les garde-fous qui maintiennent l'estimation de Mordor Intelligence pour 2026 liée à l'économie des dalles d'affichage 4K plutôt qu'à la tarification complète des produits finis. Lorsqu'une étude combine les ventes d'appareils finis 4K avec le périmètre des dalles, ou utilise des courbes d'adoption agressives sans vérification croisée des ASP implicites, le total du marché peut se situer bien au-dessus ou en dessous de ce que soutiennent les signaux d'appareils et de dalles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 246,52 milliards USD (2026) | |

| Cabinet de conseil mondial A | 159,60 milliards USD (2025) | Utilise une année de référence différente et une définition plus large des formats de résolution 4K, et le cadre de dimensionnement semble mélanger plusieurs cas d'usage 4K sans séparer clairement la valeur de la dalle du revenu au niveau de l'appareil. |

| Éditeur sectoriel B | 213,00 milliards USD (2025) | Inclut un ensemble de produits plus large (comme les appareils photo et les projecteurs) et applique une trajectoire de croissance à long terme plus élevée, ce qui peut gonfler le total si les trajectoires de pénétration de la 4K et d'ASP ne sont pas revérifiées par rapport à la réalité des expéditions d'appareils. |

En comparant les trois chiffres, la majeure partie de l'écart s'explique par les limites de périmètre et l'année utilisée comme point de départ, suivies de la manière dont l'adoption et la progression des ASP sont traitées selon les appareils. Notre approche reste reproductible car elle relie les revenus à des signaux observables d'expédition et de mix, puis utilise des points de contrôle basés sur des entretiens pour garder des hypothèses pratiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la résolution d'affichage 4K ?

Le marché s'élevait à 246,52 milliards USD en 2026 et devrait atteindre 463,97 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement au sein du marché de la résolution d'affichage 4K ?

Les moniteurs de jeu devraient croître à un CAGR de 13,84 % de 2026 à 2031, portés par la standardisation des spécifications 4K/144 Hz dans l'esports.

Pourquoi les dalles OLED gagnent-elles des parts face au LCD dans les affichages 4K ?

L'OLED offre une gradation au niveau du pixel, un contraste supérieur et une meilleure évolutivité du taux de rafraîchissement, et la capacité de production augmente, soutenant un CAGR de 16,25 % jusqu'en 2031.

Comment les règles d'écoconception de l'UE affectent-elles les grands téléviseurs 4K ?

Les prochaines normes d'efficacité augmentent les coûts de conformité pour les téléviseurs de plus de 65″, incitant les fabricants à adopter des architectures Mini-LED ou OLED optimisées en énergie pour le marché européen.

Dernière mise à jour de la page le: