Taille et Part du Marché des Agents de Réduction du Sodium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

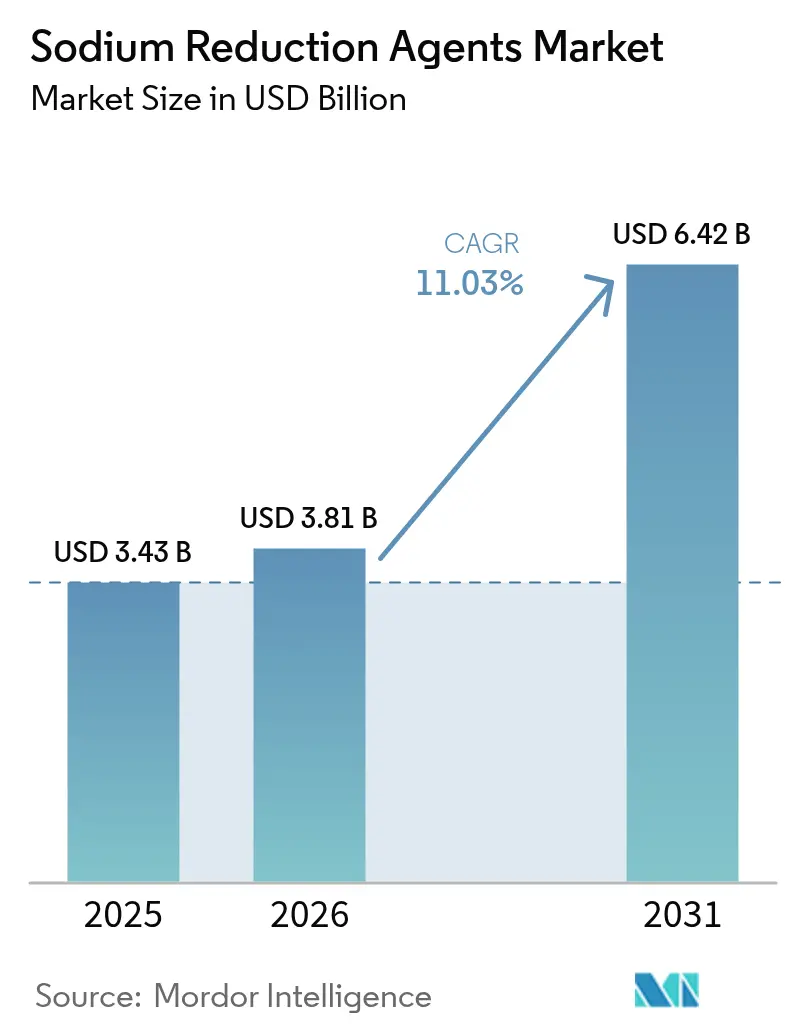

| Taille du Marché (2026) | 3.81 Milliards de dollars |

| Taille du Marché (2031) | 6.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Agents de Réduction du Sodium par Mordor Intelligence

La taille du marché des agents de réduction du sodium a été évaluée à 3,43 milliards USD en 2025 et devrait croître de 3,81 milliards USD en 2026 pour atteindre 6,42 milliards USD d'ici 2031, à un TCAC de 11,03 % pendant la période de prévision (2026-2031). Cela reflète un Taux de Croissance Annuel Composé (TCAC) solide de 11,19 %. Cette croissance est portée par une combinaison de facteurs, notamment un encadrement réglementaire plus strict, la prévalence croissante de l'hypertension et les engagements des entreprises en matière d'initiatives Environnementales, Sociales et de Gouvernance (ESG). Ces éléments poussent collectivement les fabricants de produits alimentaires à reformuler leurs produits alimentaires transformés. Les sels minéraux à base de potassium, les extraits de levure et les systèmes enzymatiques innovants sont à l'avant-garde de ce processus de reformulation, servant d'outils essentiels pour atteindre la réduction du sodium. De plus, la mise en œuvre de réglementations strictes en matière d'étiquetage en face avant de l'emballage dans des régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le Moyen-Orient stimule davantage la demande de solutions de réduction du sodium. Les fournisseurs d'ingrédients se concentrent de plus en plus sur le développement de produits qui non seulement offrent des avantages mesurables pour la santé, mais maintiennent également la qualité des arômes, leur permettant de soutenir une stratégie de prix premium sur le marché des agents de réduction du sodium. Les entreprises capables de combiner efficacement l'expertise technique, une compréhension approfondie des exigences réglementaires régionales et des technologies avancées de masquage des arômes se positionnent pour acquérir un avantage concurrentiel sur ce marché en évolution.

Points Clés du Rapport

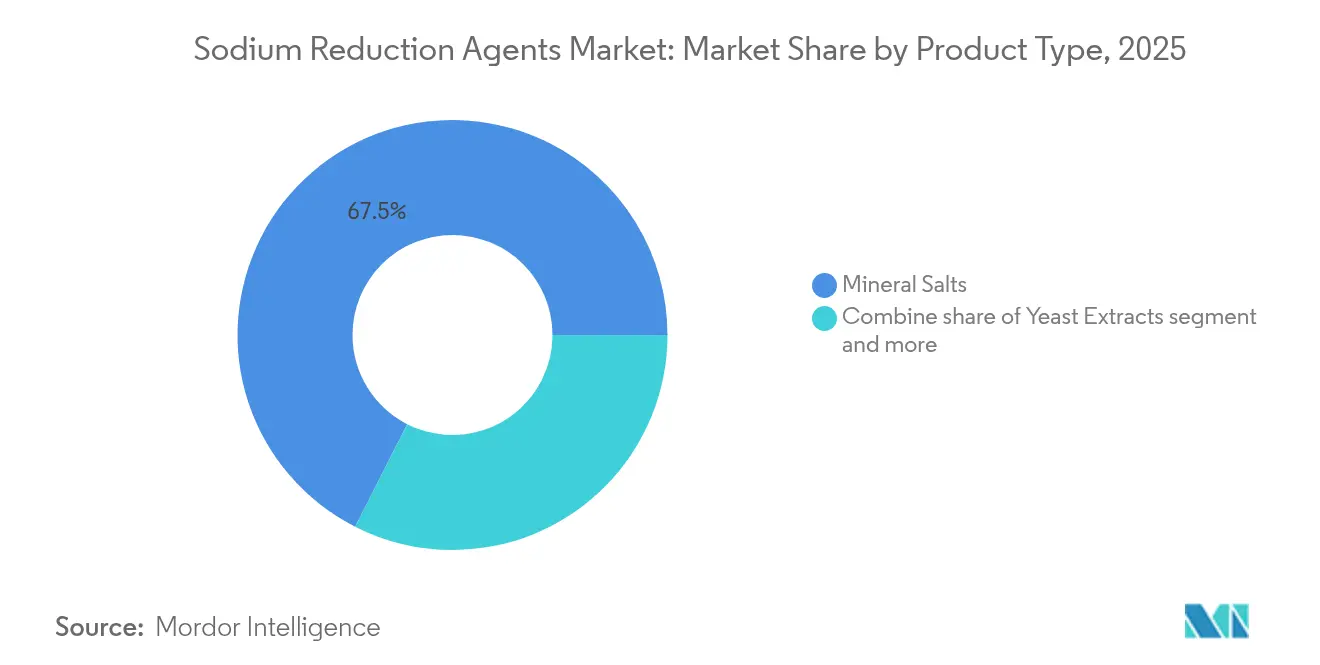

- Par type de produit, les sels minéraux ont dominé le marché des agents de réduction du sodium en 2025, s'assurant 67,52 % de la part. Les extraits de levure, bénéficiant d'un positionnement à étiquette propre, devraient croître au rythme le plus rapide, avec un TCAC projeté de 11,85 % jusqu'en 2031.

- Par forme, les formes en poudre devraient représenter 59,78 % du marché, tandis que les formats liquides, essentiels pour les sauces et les marinades en raison de leur besoin de dispersion uniforme et de libération rapide des arômes, sont en bonne voie pour un TCAC de 12,18 %.

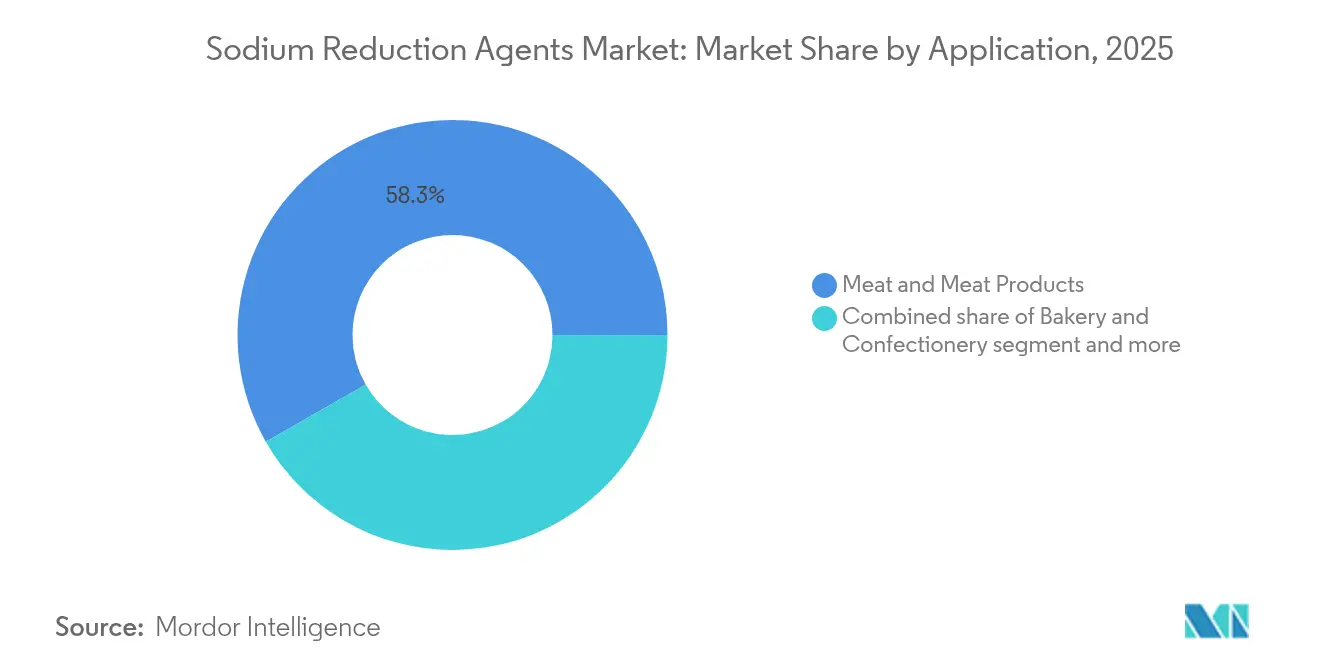

- Par application, la viande et les produits carnés, représentant 58,26 % du chiffre d'affaires des applications en 2025, devraient croître à un TCAC de 11,72 %, soulignant leurs défis en matière de réduction du sodium et de contrôle microbien.

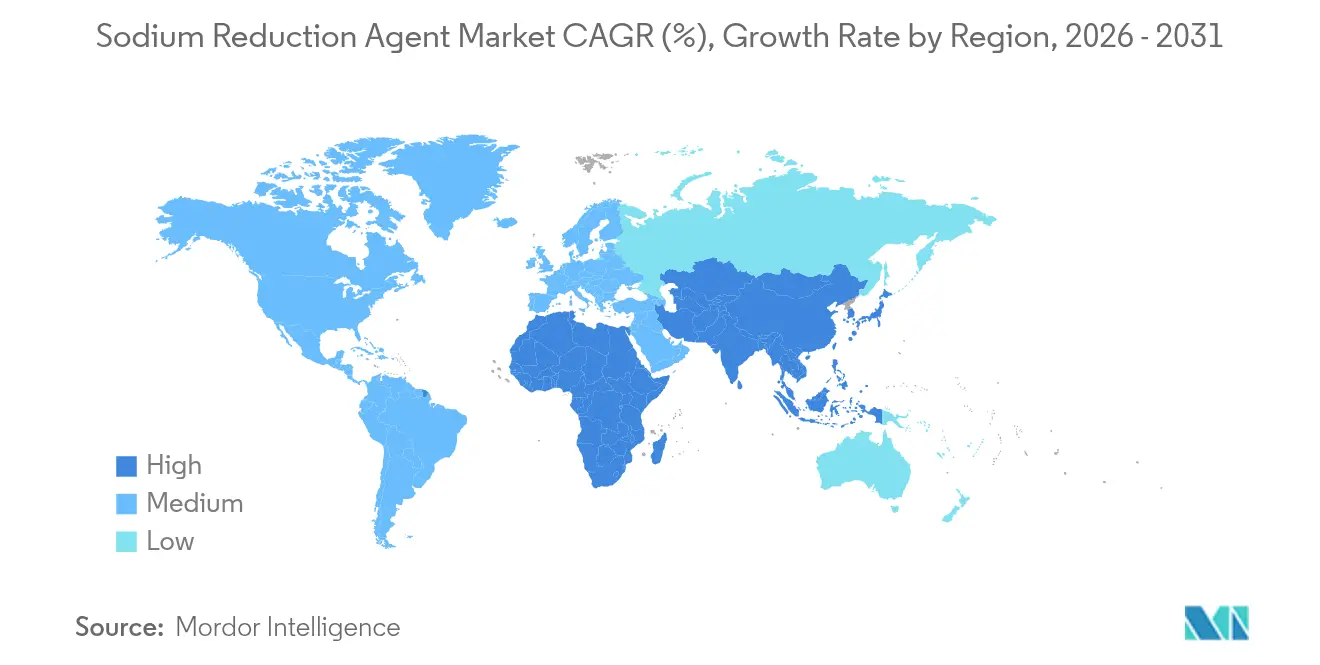

- Par géographie, l'Amérique du Nord a dominé le marché en 2025 avec 36,12 % de la valeur, mais l'Asie-Pacifique devrait la dépasser avec la croissance la plus rapide à un TCAC de 11,36 %, portée par un nouveau cadre national de réduction du sel.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Agents de Réduction du Sodium

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Impact de l'hypertension et des maladies cardiovasculaires sur la demande d'ingrédients de réduction du sodium | +2.3% | Mondial, avec une charge aiguë en Amérique du Nord, en Europe et dans la Région de la Méditerranée orientale | Moyen terme (2-4 ans) |

| Objectifs réglementaires de réduction du sodium et leur influence sur la reformulation alimentaire | +2.1% | Amérique du Nord, Europe, États membres de l'Organisation Panaméricaine de la Santé (Amériques), Arabie Saoudite, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Évolution de la demande des consommateurs en matière de préférences pour la réduction du sodium | +1.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine (Chine, Japon, Australie) | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière de santé et d'ESG stimulant l'adoption des agents de réduction du sodium | +1.4% | Mondial, mené par les multinationales alimentaires dont le siège est en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Progrès dans la performance aromatique des sels minéraux | +1.8% | Mondial, avec la recherche et le développement concentrés en Amérique du Nord et en Europe ; adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Positionnement à étiquette propre et naturel des extraits de levure et des systèmes umami à base de plantes | +1.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine ; expansion vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impact de l'Hypertension et des Maladies Cardiovasculaires sur la Demande d'Ingrédients de Réduction du Sodium

Réduire l'apport mondial en sodium de la moyenne actuelle de 3 400 milligrammes (mg) par jour à la recommandation de 2 300 mg de l'Organisation Mondiale de la Santé (OMS) pourrait prévenir environ 2,5 millions de décès par an, principalement dus à l'hypertension et aux maladies cardiovasculaires. Dans la Région de la Méditerranée orientale, 38 % des adultes âgés de 30 à 79 ans souffrent d'hypertension, et plus de la moitié (51 %) ignorent leur état [1]Source : Organisation Mondiale de la Santé, "Lignes directrices et matériels de plaidoyer," emro.who.int. Cela crée une opportunité significative à mesure que les taux de diagnostic s'améliorent et que les campagnes de santé publique sensibilisent le public. En réponse à ce défi sanitaire, les fabricants de produits alimentaires repensent leur approche des agents de réduction du sodium. Ces agents ne sont plus considérés comme de simples dépenses, mais comme des outils essentiels pour atténuer les risques, éviter les sanctions réglementaires et protéger la réputation des marques sur des marchés où les produits à forte teneur en sodium font face à des étiquettes d'avertissement en face avant de l'emballage. Le chlorure de potassium offre un avantage unique : il réduit non seulement la teneur en sodium, mais augmente également l'apport en potassium. Cela est particulièrement important, car la plupart des Américains ne consomment que la moitié des niveaux de potassium recommandés. Par conséquent, le chlorure de potassium est de plus en plus reconnu comme une solution clinique clé dans les formulations alimentaires. De plus, les formulateurs accordent la priorité aux ingrédients qui offrent des avantages mesurables pour la santé plutôt qu'à ceux qui n'apportent que de légères améliorations gustatives. Ce changement de stratégie profite aux fournisseurs capables de proposer des données cliniques validées, des études de biodisponibilité et des profils organoleptiques complets.

Objectifs Réglementaires de Réduction du Sodium et leur Influence sur la Reformulation Alimentaire

Les orientations révisées de la Food and Drug Administration (FDA) des États-Unis sur les objectifs volontaires de réduction du sodium, ainsi que les normes de repas scolaires du Département de l'Agriculture des États-Unis (USDA), sont à l'origine d'une vague de reformulation en Amérique du Nord. Ces normes exigent une réduction de 15 % du sodium pour les déjeuners et de 10 % pour les petits-déjeuners d'ici juillet 2027. De même, l'Organisation Panaméricaine de la Santé (OPS) a introduit des objectifs régionaux de réduction du sodium en février 2021, visant une réduction de 15 % d'ici 2022 et de 30 % d'ici 2025 dans 18 pays. Cependant, à fin 2025, seulement 47 % des aliments emballés respectaient l'objectif de 2022. En Argentine, la Loi 26.905 a atteint un taux de conformité de 93,7 % parmi les produits réglementés. Cependant, la loi exclut les articles à forte teneur en sodium tels que les condiments de viande et de poisson (moyenne de 13 500 mg pour 100 g) et la farine levante (moyenne de 757 mg pour 100 g), créant des opportunités pour les agents de réduction du sodium dans ces catégories non réglementées. À l'avenir, l'Autorité Saoudienne pour les Aliments et les Médicaments (SFDA) d'Arabie Saoudite exigera que les restaurants et cafés étiquettent les articles du menu à haute teneur en sel à partir du 1er juillet 2025. Cette réglementation étend les efforts de réduction du sodium au-delà des produits emballés vers le secteur de la restauration[2]Source : Fédération Mondiale de l'Obésité, "Politiques, Interventions et Actions en Arabie Saoudite," data.worldobesity.org. Le contraste entre les mesures volontaires dans des régions comme l'Amérique du Nord et certaines parties de l'Europe, et les réglementations obligatoires en Argentine, en Arabie Saoudite et au Pérou (qui comprend l'étiquetage en face avant de l'emballage), stimule la demande de plateformes flexibles de réduction du sodium. Ces plateformes peuvent être ajustées pour répondre à des normes régionales spécifiques sans nécessiter une reformulation extensive.

Évolution de la Demande des Consommateurs en Matière de Préférences pour la Réduction du Sodium

Les consommateurs sont plus susceptibles d'accepter des produits à faible teneur en sodium lorsque les changements sont apportés progressivement et subtilement, plutôt que par des reformulations soudaines pouvant entraîner un rejet gustatif. Des recherches montrent que remplacer 25 à 30 % du sel par du chlorure de potassium dans les produits de boulangerie peut réduire significativement les niveaux de sodium sans compromettre le goût. Cette conclusion a conduit à un consensus dans le secteur favorisant les méthodes de substitution partielle. Cependant, malgré ces efforts, la sensibilisation des consommateurs ne s'est pas traduite en habitudes d'achat réelles. Par exemple, une étude de l'Organisation Panaméricaine de la Santé (OPS) menée dans 34 pays des Amériques a révélé que si 26 nations ont lancé des initiatives de sensibilisation des consommateurs, aucune n'a lancé de campagnes médiatiques de masse visant à changer les comportements [3]Source : Organisation Panaméricaine de la Santé, "Cartographie des Politiques de Réduction du Sel/Sodium Alimentaire," paho.org. Cela met en évidence un écart significatif entre l'éducation des consommateurs et l'incitation à l'action. Dans une démarche susceptible d'influencer les décisions d'achat, la Food and Drug Administration (FDA) des États-Unis a approuvé en décembre 2020 l'utilisation de la mention « sel de potassium » comme alternative plus conviviale pour le consommateur à « chlorure de potassium ». Des fournisseurs, dont Cargill, suivent de près cette évolution. Pendant ce temps, les formulateurs intègrent la réduction du sodium dans des stratégies d'étiquetage propre plus larges. Ils promeuvent les extraits de levure et les systèmes umami à base de plantes comme exhausteurs de goût « naturels », évitant les sous-tons chimiques associés aux sels minéraux. Cette approche séduit les consommateurs soucieux de leur santé et méfiants vis-à-vis des listes d'ingrédients comportant des termes trop techniques.

Engagements des Entreprises en Matière de Santé et d'ESG Stimulant l'Adoption des Agents de Réduction du Sodium

Les entreprises alimentaires mondiales intègrent des objectifs de réduction du sodium dans leurs cadres Environnementaux, Sociaux et de Gouvernance (ESG), reconnaissant la reformulation comme un facteur de risque significatif qui attire l'attention des investisseurs et nécessite une communication publique. Mars s'est engagé à réduire les niveaux de sodium dans son portefeuille de produits européens pour atteindre les références de l'Organisation Mondiale de la Santé (OMS). De même, Unilever et Nestlé ont inclus des objectifs de réduction du sodium dans leurs rapports annuels de développement durable, reliant ces objectifs à la rémunération des dirigeants par le biais d'Indicateurs Clés de Performance (KPI) en matière de santé et de nutrition. Cette transition des engagements volontaires vers des objectifs mesurables et vérifiables génère une demande constante d'agents de réduction du sodium dotés de traçabilité et d'une validation par des tiers. Les investisseurs institutionnels appliquent de plus en plus des critères ESG qui pénalisent les entreprises qui prennent du retard sur les indicateurs de santé publique. La chaîne d'approvisionnement en sel de qualité pharmaceutique — illustrée par la nomination de Brenntag Specialties en décembre 2024 en tant que distributeur mondial du chlorure de sodium APISAL et du chlorure de potassium de haute pureté de K+S — démontre l'alignement des agents de réduction du sodium de qualité alimentaire avec les normes de nutrition médicale. Cet alignement permet aux développeurs de produits de revendiquer une pureté de qualité clinique et une conformité réglementaire pour les applications alimentaires et pharmaceutiques. Les entreprises qui alignent leurs stratégies de réduction du sodium sur les Objectifs Fondés sur la Science ou les Meilleures Pratiques de l'OMS pour la Prévention des Maladies Non Transmissibles (MNT) bénéficient d'un meilleur accès aux financements liés à la durabilité et aux espaces en rayon dans les marchés où les gouvernements promeuvent des portefeuilles de produits plus sains.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Défis gustatifs et d'acceptation par les consommateurs | -1.2% | Mondial, le plus aigu dans les marchés émergents avec une exposition limitée aux produits à teneur réduite en sodium | Court terme (≤ 2 ans) |

| Difficultés techniques liées au remplacement du rôle multifonctionnel du sel | -0.9% | Mondial, particulièrement dans la transformation de la viande, les produits laitiers et les applications de boulangerie | Moyen terme (2-4 ans) |

| Coûts plus élevés des ingrédients et de la reformulation | -0.7% | Marchés émergents (Amérique du Sud, Moyen-Orient et Afrique, certaines parties de l'Asie-Pacifique) et catégories sensibles aux coûts | Court terme (≤ 2 ans) |

| Sensibilisation limitée et manque de priorité dans les marchés émergents | -0.6% | Amérique du Sud, Moyen-Orient et Afrique, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis Gustatifs et d'Acceptation par les Consommateurs

Les notes amères et métalliques du chlorure de potassium, notamment lorsqu'il est utilisé à des niveaux de substitution supérieurs à 30 %, constituent un obstacle sensoriel significatif pour une acceptation plus large. Ce défi est prononcé dans les applications aux saveurs neutres, comme la volaille de charcuterie, où les assaisonnements peinent à masquer l'écart de goût. Les formulateurs ont observé que si les produits assaisonnés, comme les bâtonnets de viande, peuvent supporter une réduction de sodium allant jusqu'à 50 %, les articles légèrement aromatisés font face au rejet des consommateurs s'ils dépassent une substitution de 25 à 30 %. En octobre 2024, l'Institut pour l'Avancement des Sciences de l'Alimentation et de la Nutrition a souligné les limites du simple retrait du sodium. Il a mis en avant les rôles sensoriels cruciaux du sel — rehausser la saveur, réduire l'amertume et potentialiser la douceur. Cela souligne la nécessité de stratégies globales, mêlant solutions technologiques, masquants d'arômes et éducation des consommateurs. Les marchés émergents présentent une sensibilité prononcée aux écarts de goût. Cela est en grande partie dû au fait que les consommateurs de ces régions n'ont pas bénéficié d'une introduction progressive aux produits à faible teneur en sodium. Ces dynamiques allongent non seulement les délais de reformulation, mais nécessitent également des investissements importants de la part des fabricants dans des tests sensoriels localisés et des lancements itératifs de produits. Une lacune flagrante est l'absence de campagnes médiatiques de masse visant à changer les comportements dans l'ensemble des 34 États membres de l'Organisation Panaméricaine de la Santé (OPS). Cette lacune est critique : sans préparer les consommateurs, même les reformulations techniquement les plus solides reposent sur des bases fragiles. Si les messages de santé publique ne recalibrent pas les attentes gustatives, ces produits risquent l'échec commercial.

Difficultés Techniques Liées au Remplacement du Rôle Multifonctionnel du Sel

Le sel remplit plusieurs fonctions au-delà de l'exhaustion de la saveur, notamment l'action antimicrobienne, la fixation de l'eau, la solubilisation des protéines et la modification de la texture. Ces fonctions rendent difficile la recherche de substituts efficaces dans les produits carnés, laitiers et de boulangerie. Par exemple, les formulations traditionnelles de bacon et de jambon utilisent du sel pour atteindre une durée de conservation de 56 jours. En comparaison, les versions à teneur réduite en sel avec seulement 2,3 % de sel ne peuvent maintenir qu'une durée de conservation de 28 jours, augmentant le risque de Clostridium botulinum (une bactérie nocive) et réduisant le contrôle microbien. Dans les fromages naturels, le remplacement du chlorure de sodium (sel de table) par du chlorure de potassium peut affecter sa capacité à lutter contre Listeria. De même, la substitution du lactate de sodium par du lactate de potassium ou l'utilisation d'alternatives à étiquette propre comme le blé fermenté à la place du propionate de sodium peut affecter la croissance microbienne. Ces changements nécessitent une validation rigoureuse par des tests de mise au défi et des études de durée de conservation. De plus, l'obtention d'une activité antimicrobienne équivalente exige souvent des quantités plus importantes de vinaigre tamponné au potassium par rapport au vinaigre tamponné au sodium. Lors de la réduction ou du remplacement des ingrédients à forte teneur en sodium, il est essentiel de maintenir les niveaux des composants actifs pour garantir la sécurité et la qualité des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Sels Minéraux Dominent, les Extraits de Levure en Plein Essor

En 2025, les sels minéraux détenaient une part de marché significative de 67,52 %, largement due à la polyvalence et à la rentabilité du chlorure de potassium (KCl) en tant que substitut direct du chlorure de sodium (NaCl) dans diverses applications. Le chlorure de potassium permet des réductions de sodium de 25 à 50 % dans les formulations de viande et de 10 à 25 % dans les produits de boulangerie. Des produits tels que les gammes Potassium Pro et FlakeSelect de Cargill proposent des variantes à particules modifiées qui améliorent la solubilité, renforcent l'adhérence topique et maintiennent la perception de la salinité à des dosages plus faibles. D'autres sels minéraux, tels que le sulfate de magnésium, le lactate de potassium et le chlorure de calcium, répondent à des besoins spécifiques. Par exemple, le lactate de potassium prolonge la durée de conservation des viandes transformées tout en contribuant à la réduction du sodium, et le chlorure de calcium améliore la texture dans les produits laitiers et les légumes en conserve.

Les extraits de levure devraient croître à un taux de croissance annuel composé (TCAC) de 11,85 % de 2026 à 2031, ce qui en fait le type de produit à la croissance la plus rapide. Cette croissance est alimentée par leur attrait à étiquette propre et leurs profils aromatiques riches en umami, qui aident à masquer le goût métallique du chlorure de potassium. Des entreprises comme Angel Yeast, Ohly et Corbion ont élargi leurs offres avec des extraits de levure d'origine naturelle qui excluent les protéines végétales hydrolysées, s'alignant sur les préférences des consommateurs pour des listes d'ingrédients plus simples et plus reconnaissables.

Par Forme : La Poudre en Tête, le Liquide s'Accélère

En 2025, les formes en poudre et en granulés représentaient 59,78 % de la part de marché, soulignant leur forte présence dans des produits tels que les mélanges d'assaisonnements secs, les mélanges pour boulangerie et les mélanges d'épices pour viande. Ces formes sont préférées en raison de leur excellente fluidité, dispersibilité et stabilité en rayon. Par exemple, la gamme FlakeSelect de Cargill et les sels en flocons Alberger illustrent les avancées dans le segment des poudres, en se concentrant sur des solutions à particules modifiées qui augmentent la surface et amplifient la perception de la salinité. Cela permet aux fabricants d'atteindre les profils sensoriels souhaités tout en réduisant les niveaux de sodium.

Les formes liquides devraient croître à un taux de croissance annuel composé (TCAC) de 12,18 % de 2026 à 2031, marquant la croissance la plus rapide parmi toutes les formes. Leur adoption croissante est portée par leur efficacité dans des applications telles que les sauces, les marinades, les vinaigrettes et les saumures d'injection, où la dispersion uniforme et la libération rapide des arômes sont essentielles. Les extraits de levure liquides et les solutions liquides de lactate de potassium permettent un dosage précis et résolvent les problèmes de poussière et de manipulation souvent associés aux poudres, notamment dans les lignes de production automatisées. De plus, le secteur des produits laitiers et des aliments surgelés utilise de plus en plus des agents de réduction du sodium liquides dans les formulations de fromage fondu et de crème glacée. Les phosphates émulsifiants liquides et les sels minéraux liquides s'intègrent parfaitement dans les processus de production existants, garantissant l'efficacité opérationnelle.

Par Application : Les Produits Carnés en Tête, les Condiments se Reformulent

La viande et les produits carnés représentaient 58,26 % de la demande des applications en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 11,72 % jusqu'en 2031. Cette croissance souligne les doubles défis de la catégorie : le sel joue un rôle essentiel dans la protection antimicrobienne et la fixation de l'eau, mais les viandes transformées sont un contributeur significatif à l'apport en sodium dans la population. Par exemple, les formulations classiques de bacon et de jambon comprennent généralement environ 3,5 % de sel pour atteindre une durée de conservation de 56 jours, tandis que les versions à teneur réduite en sel avec 2,3 % de sel n'offrent qu'une durée de conservation de 28 jours. Cela met en évidence l'équilibre nécessaire entre la réduction des niveaux de sodium et le maintien de la sécurité alimentaire. Selon Cargill, les produits carnés plus assaisonnés, tels que les bâtonnets de viande, peuvent supporter jusqu'à 50 % de réduction de sodium, tandis que la volaille de charcuterie légèrement aromatisée ne peut tolérer qu'une réduction de 25 à 30 % avant d'atteindre les seuils de rejet des consommateurs.

Le lactate de potassium gagne du terrain dans les viandes transformées grâce à sa double fonctionnalité : il prolonge la durée de conservation tout en contribuant à la réduction du sodium, répondant à la fois aux exigences de sécurité alimentaire et de conformité réglementaire en un seul ingrédient. Les condiments, assaisonnements et sauces constituent une autre priorité de reformulation en raison de leur haute teneur en sodium. Les produits tels que les sauces, les trempettes, les jus de viande et les condiments ont des niveaux de sodium médians de 7,8 milligrammes par kilocalorie (mg par kcal), les plus élevés parmi toutes les catégories alimentaires.

Analyse Géographique

L'Amérique du Nord a dominé le marché avec 36,12 % de la valeur marchande en 2025, portée par des mesures réglementaires et des initiatives d'entreprises. Les objectifs volontaires de réduction du sodium de la Food and Drug Administration (FDA) des États-Unis et les prochaines normes de repas scolaires du Département de l'Agriculture des États-Unis (USDA), exigeant une réduction de 15 % du sodium pour les déjeuners et de 10 % pour les petits-déjeuners d'ici juillet 2027, sont des facteurs contributifs significatifs. De plus, les engagements Environnementaux, Sociaux et de Gouvernance (ESG) des multinationales alimentaires dont le siège est dans la région accélèrent les efforts de réduction du sodium. L'approbation par la FDA en décembre 2020 de l'utilisation du terme « sel de potassium » sur les étiquettes d'ingrédients a également réduit la résistance des consommateurs au chlorure de potassium, avec des fournisseurs comme Cargill qui suivent de près son impact sur l'intention d'achat des consommateurs. Au Canada, les objectifs volontaires de réduction du sodium et l'application obligatoire de l'étiquetage en face avant de l'emballage à partir de janvier 2026 accélèrent la reformulation dans les catégories des viandes transformées, de la boulangerie et des produits laitiers. Pendant ce temps, l'implication du Mexique dans les initiatives de réduction du sodium de l'Organisation Panaméricaine de la Santé (OPS) et la demande croissante de la classe moyenne pour des produits axés sur la santé élargissent le marché au-delà des États-Unis et du Canada. Malgré ces avancées, les pressions sur les coûts dans les segments de la restauration et des marques distributeurs restent un défi pour l'adoption de solutions multi-ingrédients.

La région Asie-Pacifique devrait croître au rythme le plus rapide, avec un Taux de Croissance Annuel Composé (TCAC) de 11,36 % de 2026 à 2031. Cette croissance est alimentée par les cadres nationaux de réduction du sel et les initiatives d'étiquetage en face avant de l'emballage dans des pays clés tels que la Chine, l'Inde, le Japon et l'Australie. En Chine, les initiatives nationales de santé et les directives du Ministère de la Santé, du Travail et des Affaires sociales du Japon incitent les entreprises alimentaires nationales et multinationales à reformuler leurs produits pour répondre aux normes de conformité locales. Cela a créé une demande d'agents de réduction du sodium adaptés aux condiments traditionnels à forte teneur en sodium tels que la sauce soja et le miso. En Inde, l'Autorité de Sécurité et de Normalisation Alimentaires de l'Inde (FSSAI) élabore des références en matière de sodium pour les aliments emballés, tandis que l'organisme australien de normalisation alimentaire a aligné ses objectifs sur les directives de réduction du sodium de l'Organisation Mondiale de la Santé (OMS). Ces efforts réglementaires encouragent la reformulation dans toute la région, faisant de l'Asie-Pacifique un domaine de croissance clé pour les solutions de réduction du sodium.

L'Europe connaît des progrès réguliers, soutenus par les références de réduction du sodium de l'OMS, les lignes directrices volontaires de FoodDrinkEurope et des initiatives spécifiques à chaque pays telles que le programme de réduction du sodium du Royaume-Uni et la stratégie du Ministère Fédéral de l'Alimentation et de l'Agriculture (BMEL) d'Allemagne. Ces mesures ont conduit à une reformulation progressive dans les catégories d'aliments transformés. Par exemple, Mars s'est engagé à des réductions de sodium alignées sur les références de l'OMS dans son portefeuille européen, reflétant l'accent mis par la région sur la responsabilité des entreprises et les partenariats de santé publique. De plus, les discussions de l'Union Européenne sur l'étiquetage en face avant de l'emballage et l'harmonisation potentielle des objectifs de sodium entre les États membres créent une clarté réglementaire, bénéficiant aux premiers adoptants des agents de réduction du sodium.

En Amérique du Sud, les progrès restent inégaux. La Loi 26.905 de l'Argentine a atteint un taux de conformité de 93,7 % parmi les produits couverts, mais la loi exclut des catégories à forte teneur en sodium telles que les condiments de viande et de poisson et la farine levante, limitant son impact global. Cela met en évidence les défis liés à l'obtention d'une réduction globale du sodium dans la région, malgré certaines avancées en matière de conformité.

Paysage Concurrentiel

Le marché des agents de réduction du sodium est modérément fragmenté, ce qui indique qu'aucune entreprise ne domine le secteur. Au lieu de cela, une variété de fournisseurs d'ingrédients, notamment Kerry Group, DSM-Firmenich, Cargill, Givaudan, Angel Yeast, Tate & Lyle, Ingredion et International Flavors & Fragrances (IFF), se font concurrence en tirant parti de leur expertise en formulation, de leur compréhension des réglementations régionales et de leurs technologies avancées de masquage des arômes. Des produits tels que les gammes Potassium Pro et FlakeSelect de Cargill, la plateforme Tastesense Salt de Kerry et les portefeuilles d'extraits de levure de DSM-Firmenich illustrent le passage du secteur des simples substituts de sel vers des solutions innovantes qui combinent goût, fonctionnalité et exigences d'étiquetage propre dans un seul système d'ingrédients.

Les petites entreprises comme Nu-Tek Natural Ingredients et Advanced Food Systems se concentrent sur des méthodes de traitement du sel de potassium propriétaires qui réduisent l'amertume sans recourir à des agents bloquant l'amertume. Ces solutions sont particulièrement attrayantes pour les formulateurs qui accordent la priorité aux déclarations à étiquette propre plutôt qu'aux considérations de coût. Il existe également des opportunités inexploitées dans les plateformes de réduction du sodium à base d'enzymes qui hydrolysent les protéines pour libérer des peptides savoureux, les particules de sel microstructurées qui améliorent la perception de la salinité grâce à une surface accrue, et les phosphates émulsifiants à base de potassium qui peuvent remplacer les phosphates de sodium dans le fromage fondu et les produits laitiers.

L'expertise d'Ajinomoto dans les glutamates et les avancées d'Ohly dans les extraits de levure positionnent ces entreprises pour répondre à la demande croissante sur les marchés asiatiques, où l'intensité de l'umami est une préférence gustative clé. Le paysage concurrentiel évolue de la simple fourniture d'ingrédients vers l'offre de services intégrés de reformulation. Les entreprises qui proposent des tests sensoriels, la validation de la durée de conservation, la documentation de conformité réglementaire et un support technique spécifique aux applications nouent des partenariats à long terme avec les fabricants de produits alimentaires qui naviguent dans des mandats complexes de réduction du sodium. La conformité aux objectifs actualisés de réduction du sodium de l'Organisation Panaméricaine de la Santé (OPS) pour 2022 et 2025 reste inégale, avec seulement 47 % des aliments emballés respectant les références de 2022. Cela souligne le besoin continu d'agents de réduction du sodium de nouvelle génération qui équilibrent la fonctionnalité technique, l'attrait sensoriel et la rentabilité dans diverses applications alimentaires.

Leaders du Secteur des Agents de Réduction du Sodium

Kerry Group plc

DSM-Firmenich

Cargill Inc.

Givaudan S.A.

Angel Yeast Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Cargill a lancé une série complète de contenus sur la réduction du sodium, mettant en avant le double avantage du chlorure de potassium : réduire le sodium tout en augmentant l'apport en potassium, que la plupart des Américains ne consomment qu'à 50 % des niveaux recommandés.

- Décembre 2024 : Brenntag Specialties a été nommé par K+S Minerals & Agriculture GmbH distributeur stratégique mondial de trois sels pharmaceutiques de haute pureté : le Chlorure de Sodium APISAL (qualité BPF, pharmacopée, API), le Chlorure de Potassium à 99,9 % KCl Ph. Eur., USP (API), et le HD-NaCl (grade excipient).

- Avril 2024 : Kerry a lancé Tastesense Salt, conçu pour délivrer un goût salé et savoureux sans augmenter la teneur en sodium. Il conserve les propriétés aromatiques essentielles tout en reproduisant l'impact salé, le corps et la persistance en bouche. Cette innovation vise à répondre à la demande des consommateurs pour des options alimentaires plus saines en réduisant l'apport en sodium sans compromettre le goût.

Portée du Rapport sur le Marché Mondial des Agents de Réduction du Sodium

Le marché mondial des ingrédients de réduction du sodium est segmenté par type de produit et par application. Sur la base du type de produit, le marché est segmenté en acides aminés et glutamates, sels minéraux, extraits de levure et autres. Les sels minéraux sont en outre segmentés en chlorure de potassium, sulfate de magnésium, lactate de potassium et chlorure de calcium. Sur la base de l'application, le marché est segmenté en boulangerie et confiserie, condiments, assaisonnements et sauces, produits laitiers et aliments surgelés, viande et produits carnés, snacks et autres. Sur la base de la géographie, l'étude analyse le marché des ingrédients de réduction du sodium dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Acides Aminés et Glutamates | |

| Sels Minéraux | Chlorure de Potassium |

| Sulfate de Magnésium | |

| Lactate de Potassium | |

| Chlorure de Calcium | |

| Extraits de Levure | |

| Autres |

| Poudre/Granulés |

| Liquide |

| Boulangerie et Confiserie |

| Condiments, Assaisonnements et Sauces |

| Produits Laitiers et Aliments Surgelés |

| Viande et Produits Carnés |

| Snacks |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Acides Aminés et Glutamates | |

| Sels Minéraux | Chlorure de Potassium | |

| Sulfate de Magnésium | ||

| Lactate de Potassium | ||

| Chlorure de Calcium | ||

| Extraits de Levure | ||

| Autres | ||

| Par Forme | Poudre/Granulés | |

| Liquide | ||

| Par Application | Boulangerie et Confiserie | |

| Condiments, Assaisonnements et Sauces | ||

| Produits Laitiers et Aliments Surgelés | ||

| Viande et Produits Carnés | ||

| Snacks | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des agents de réduction du sodium ?

Le marché est valorisé à 3,81 milliards USD en 2026 et devrait atteindre 6,42 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché des agents de réduction du sodium ?

Les sels minéraux, menés par le chlorure de potassium, ont capturé 67,52 % du chiffre d'affaires de 2025.

Pourquoi les extraits de levure gagnent-ils en popularité dans la réduction du sodium ?

Les extraits de levure fournissent un arôme umami à étiquette propre qui masque les notes métalliques des sels de potassium et devraient croître à un TCAC de 11,85 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide dans l'adoption des agents de réduction du sodium ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 11,36 % de 2026 à 2031, la Chine, l'Inde et le Japon mettant en place des cadres stricts de réduction du sel.

Dernière mise à jour de la page le: