Taille et part du marché de la certification alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.75 Milliards de dollars |

| Taille du Marché (2031) | 8.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la certification alimentaire par Mordor Intelligence

La taille du marché mondial de la certification alimentaire était évaluée à 6,41 milliards USD en 2025 et devrait croître de 6,75 milliards USD en 2026 pour atteindre 8,72 milliards USD d'ici 2031, à un TCAC de 5,26 % durant la période de prévision (2026-2031). Cette croissance est portée par la complexité croissante des chaînes d'approvisionnement alimentaires mondiales, un contrôle réglementaire renforcé et des exigences de certification obligatoires, notamment pour les produits halal et les nouveaux aliments dans l'Union européenne. L'externalisation accrue par les entreprises des activités de recherche et développement et d'assurance qualité, la croissance des flux commerciaux internationaux et la demande croissante de matériaux et de procédés réglementés soutiennent également l'expansion du marché. La numérisation rapide du secteur alimentaire a conduit à une adoption accrue de solutions numériques pour l'enregistrement précis des données de sécurité alimentaire et l'amélioration de la conformité. La sensibilisation des consommateurs à la sécurité alimentaire et leur préférence pour des produits correctement étiquetés ont également contribué à la croissance du marché, ainsi que les préoccupations croissantes concernant les produits artificiels et la prévalence croissante des maladies d'origine alimentaire. La mise en œuvre de réglementations strictes en matière de sécurité alimentaire dans toutes les régions a contraint les entreprises à obtenir diverses certifications pour maintenir leur accès au marché et la confiance des consommateurs. Par ailleurs, l'accent croissant mis sur des pratiques de production alimentaire durables et éthiques a accru la demande de certifications spécialisées, tandis que l'essor du commerce alimentaire transfrontalier a rendu les normes internationales de sécurité alimentaire plus cruciales que jamais. À mesure que le secteur alimentaire mondial continue d'évoluer, la certification alimentaire restera un élément fondamental pour garantir la sécurité alimentaire, maintenir la confiance des consommateurs et faciliter le commerce international.

Principaux enseignements du rapport

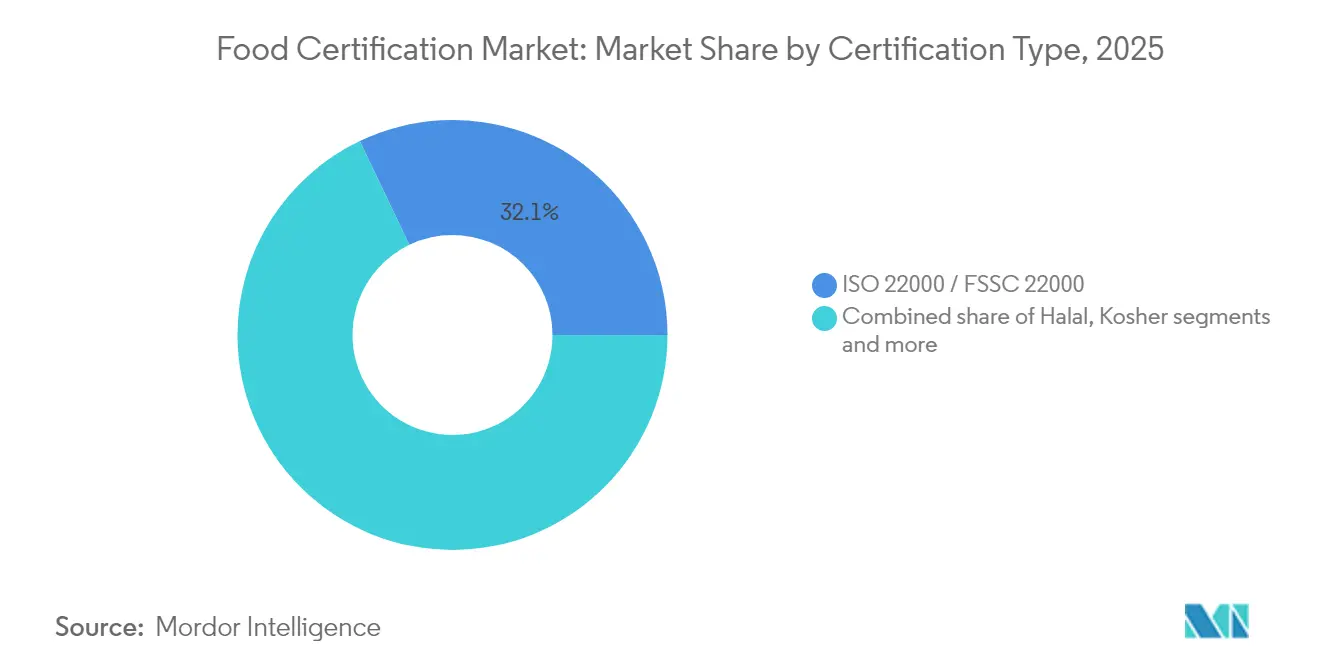

- Par type de certification, ISO 22000/FSSC 22000 était en tête avec 32,10 % de la part du marché de la certification alimentaire en 2025, tandis que la certification halal devrait s'accélérer à un TCAC de 7,52 % jusqu'en 2031

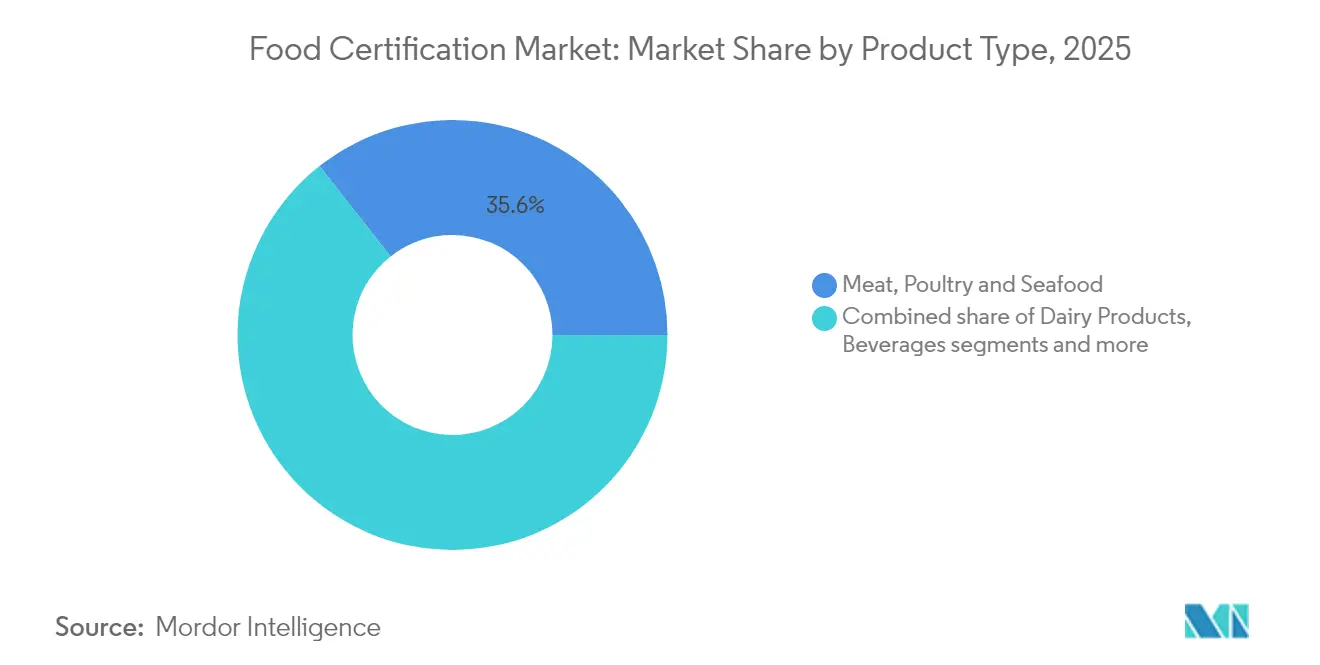

- Par type de produit, les viandes, volailles et produits de la mer représentaient 35,62 % de la taille du marché de la certification alimentaire en 2025 ; les aliments sans certains ingrédients et sans allergènes devraient se développer à un TCAC de 7,48 % jusqu'en 2031

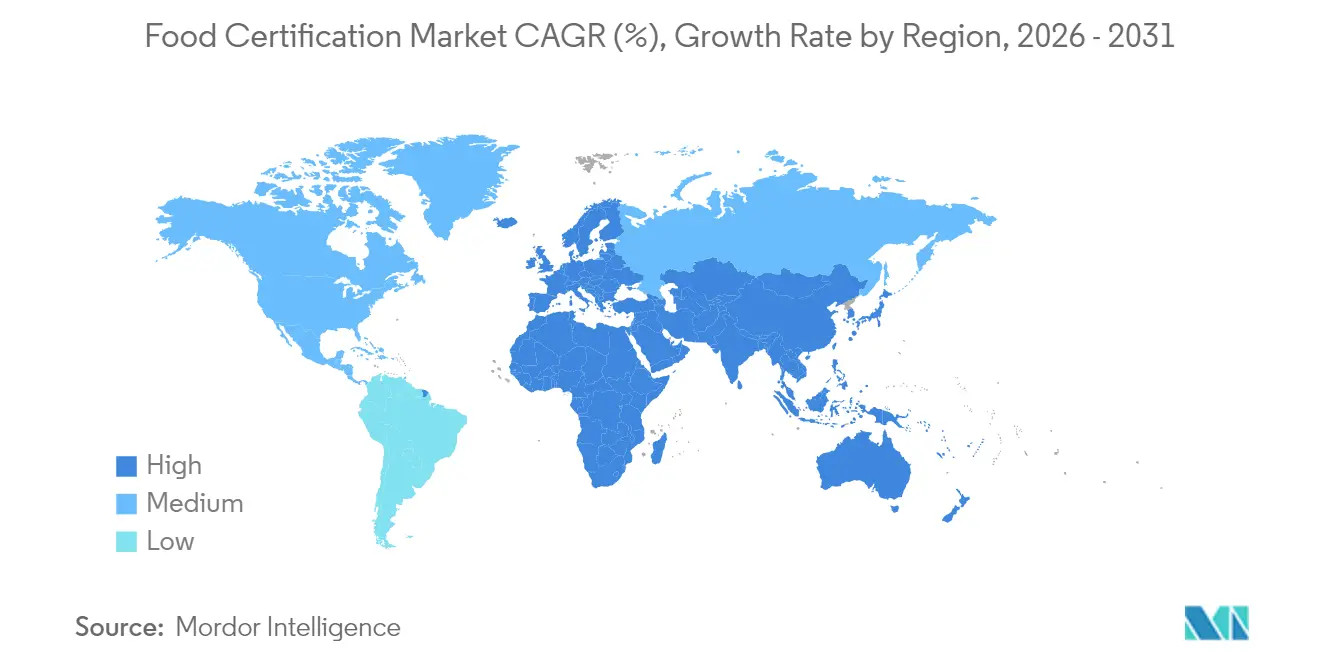

- Par zone géographique, l'Europe représentait 33,74 % de la taille du marché de la certification alimentaire en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,24 % entre 2026 et 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la certification alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs en matière de sécurité alimentaire et de transparence | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations gouvernementales strictes et exigences de conformité | +1.8% | Mondial, particulièrement en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| L'expansion du commerce alimentaire transfrontalier favorise l'adoption de normes multiples | +0.9% | Mondial, accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Popularité croissante des mouvements en faveur des étiquettes claires et de la transparence | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des marques de distributeurs et de la fabrication sous contrat | +0.6% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques en matière d'audit et de traçabilité | +0.4% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs en matière de sécurité alimentaire et de transparence

La sensibilisation croissante des consommateurs à la sécurité alimentaire et à la transparence stimule considérablement le marché de la certification alimentaire, les consommateurs recherchant activement des informations détaillées sur les sources alimentaires, les méthodes de production et l'authenticité des ingrédients. Les réseaux sociaux et les plateformes numériques ont amélioré l'accès des consommateurs aux informations sur la sécurité alimentaire, conduisant à un examen plus approfondi des produits alimentaires et de leurs certifications. De récents incidents liés à la sécurité alimentaire ont renforcé l'importance des certifications tierces, comme en témoignent les données de BRCGS montrant que 91 % des consommateurs sont influencés par la vérification par un tiers pour les produits sans gluten, tandis que 76 % préfèrent les produits certifiés par des associations reconnues de la maladie cœliaque [1]Source : BRCGS, « Programme de certification sans gluten », brcgs.com. Cette sensibilisation accrue a incité les fabricants alimentaires à adopter des normes de certification, à mettre en œuvre des pratiques d'étiquetage transparentes et à investir dans des certifications de sécurité alimentaire pour maintenir la confiance des consommateurs et leur part de marché. La tendance est encore renforcée par la population croissante de consommateurs soucieux de leur santé, qui crée une demande de produits biologiques certifiés, sans OGM et sans allergènes. Les fabricants alimentaires répondent à cette demande en obtenant plusieurs certifications pour répondre aux diverses préoccupations des consommateurs et aux exigences réglementaires. L'intégration de la technologie blockchain et des solutions de traçabilité numérique renforce encore la crédibilité et la transparence des systèmes de certification alimentaire.

Réglementations gouvernementales strictes et exigences de conformité

Les réglementations gouvernementales et les exigences de conformité en matière de sécurité alimentaire et de normes de qualité continuent de se renforcer à l'échelle mondiale, notamment en Amérique du Nord et en Europe. La mise en œuvre de réglementations telles que la loi sur la modernisation de la sécurité alimentaire (FSMA) aux États-Unis et la loi générale sur les denrées alimentaires dans l'Union européenne oblige les entreprises alimentaires à obtenir des certifications telles que HACCP, ISO 22000 et FSSC 22000. Le nombre croissant de maladies d'origine alimentaire, l'Organisation mondiale de la santé signalant en octobre 2024 qu'environ 600 millions de personnes tombent malades et 420 000 décès surviennent chaque année à cause d'aliments contaminés, a incité les gouvernements à appliquer des mesures de sécurité alimentaire plus strictes [2]Source : Organisation mondiale de la santé, « Sécurité sanitaire des aliments », who.int. Cela a contraint les fabricants et les transformateurs alimentaires à investir dans des programmes de certification pour démontrer leur conformité. En outre, l'essor du commerce alimentaire international a mis en évidence la nécessité de certifications normalisées pour garantir la conformité avec les réglementations des pays importateurs, créant de nouvelles exigences de conformité tout en stimulant la croissance du marché grâce à des exigences de certification obligatoires.

L'expansion du commerce alimentaire transfrontalier favorise l'adoption de normes multiples

La croissance du commerce alimentaire international oblige les fabricants à obtenir plusieurs certifications pour accéder à différents marchés. Les entreprises doivent se conformer à diverses normes réglementaires, notamment les réglementations de la FDA aux États-Unis, FSSC 22000 sur les marchés européens et la certification CCC en Chine. L'accord sanitaire et phytosanitaire de l'Organisation mondiale du commerce établit des normes de référence pour la sécurité alimentaire et les processus de certification transfrontaliers. La croissance du commerce alimentaire transfrontalier et du commerce électronique a créé un environnement réglementaire dans lequel des approches de certification multiple sont nécessaires pour l'accès au marché et l'expansion mondiale. Les entreprises alimentaires doivent s'adapter à diverses normes de certification en raison de la demande croissante des consommateurs pour les produits importés et des réglementations régionales variables en matière de sécurité alimentaire. Selon les données de l'OMC en 2024, le commerce international représente 25 % de la production alimentaire mondiale, avec des échanges agroalimentaires évalués à 2 300 milliards USD [3]Source : Organisation mondiale du commerce, « 25 ans de l'accord SPS », wto.org. Les exigences de certification multiple sont devenues indispensables pour les producteurs alimentaires souhaitant accéder aux marchés mondiaux. Ce paysage complexe de certification devrait continuer à façonner la dynamique du commerce alimentaire international dans les années à venir, rendant crucial pour les entreprises le développement de stratégies de certification globales.

Popularité croissante des mouvements en faveur des étiquettes claires et de la transparence

Le mouvement en faveur des étiquettes claires entraîne des changements significatifs sur le marché de la certification alimentaire, les consommateurs exigeant de plus en plus des produits aux ingrédients reconnaissables et aux processus de production transparents. Cette sensibilisation des consommateurs a intensifié le besoin d'informations vérifiées sur les ingrédients des produits, leur approvisionnement et leurs méthodes de fabrication. Les fabricants alimentaires répondent à cette demande en obtenant diverses certifications, notamment biologiques, sans OGM et à étiquette claire, pour valider leurs allégations sur les produits. La règle de renforcement de l'application des normes biologiques de l'USDA illustre cette tendance, en imposant la certification aux entreprises de la chaîne d'approvisionnement biologique et en éliminant les lacunes qui permettaient auparavant l'utilisation d'ingrédients non conformes. La tendance a particulièrement pris de l'ampleur dans les marchés développés comme l'Amérique du Nord et l'Europe, où les consommateurs recherchent activement des produits avec un minimum de transformation et des ingrédients naturels. Les entreprises s'adaptent à ces exigences, comme en témoigne l'obtention par Little Sesame de la certification à étiquette claire en septembre 2024, qui vérifie que les produits sont exempts d'additifs artificiels, de conservateurs et de produits chimiques inutiles, notamment le glyphosate, l'arsenic et les résidus de pesticides [4]Source : Eat Little Sesame, « Little Sesame est officiellement certifié étiquette claire », eatlittlesesame.com. Cet impératif de transparence crée de nouvelles catégories de certification et permet une tarification premium pour les produits à étiquette claire vérifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la certification et du renouvellement | -1.1% | Mondial, impactant les PME dans les marchés en développement | Court terme (≤ 2 ans) |

| Manque d'harmonisation entre les normes de certification | -0.8% | Mondial, plus fort sur le commerce transfrontalier | Moyen terme (2-4 ans) |

| La pénurie d'auditeurs alimentaires qualifiés ralentit les approbations de sites | -0.6% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Allégations de certification frauduleuses ou trompeuses | -0.3% | Mondial, régions à faible application des règles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la certification et du renouvellement

Les coûts élevés associés aux processus de certification alimentaire et de renouvellement créent des obstacles significatifs, notamment pour les petites et moyennes entreprises (PME). Les organisations doivent allouer des ressources financières substantielles pour la certification initiale, notamment les frais de dossier, les frais d'audit et la mise en œuvre des systèmes requis. Les coûts récurrents liés aux renouvellements périodiques, aux audits de surveillance et au maintien de la conformité avec des normes en constante évolution pèsent davantage sur les budgets des entreprises. Ce défi est particulièrement évident dans les marchés en développement, où les frais de certification peuvent représenter une part disproportionnée des revenus des entreprises. Par exemple, les micro et petites entreprises indonésiennes font face à de multiples obstacles pour satisfaire aux exigences de certification halal, notamment des coûts élevés, un manque de connaissance des processus et des installations inadéquates. De même, les PME malaisiennes peinent à obtenir des certifications en raison de contraintes financières et de lacunes en matière de connaissances. Ces charges financières peuvent décourager les nouveaux entrants potentiels sur le marché et peuvent contraindre les entreprises certifiées existantes à abandonner leurs certifications, freinant ainsi la croissance du marché.

La pénurie d'auditeurs alimentaires qualifiés ralentit les approbations de sites

Le marché de la certification alimentaire est confronté à des défis opérationnels importants en raison de la disponibilité limitée d'auditeurs alimentaires qualifiés, créant des goulots d'étranglement dans les processus de certification et augmentant le risque de maladies d'origine alimentaire et de manquements réglementaires. La pénurie de professionnels expérimentés prolonge le temps nécessaire aux inspections et aux approbations de sites, affectant particulièrement les régions en développement où la demande de certification croît rapidement. Les exigences de formation étendues et la complexité croissante des normes de sécurité alimentaire rendent difficile l'expansion rapide du vivier d'auditeurs qualifiés. Cette pénurie a conduit à des incidents notables de sécurité alimentaire et à des rappels liés à une surveillance insuffisante. Les retards qui en résultent dans les approbations de sites augmentent les coûts pour les fabricants alimentaires et peuvent affecter leur calendrier d'entrée sur le marché, soulignant le besoin critique de professionnels plus qualifiés dans le secteur. L'écart entre l'offre d'auditeurs et la demande de certification continue de se creuser à mesure que le commerce alimentaire mondial s'étend et que les exigences réglementaires se renforcent. En outre, la sensibilisation croissante des consommateurs à la sécurité et à la qualité alimentaires a amplifié la pression sur les organismes de certification pour maintenir des processus d'inspection rigoureux malgré les contraintes de ressources. Par conséquent, remédier à la pénurie d'auditeurs par des programmes de formation renforcés et des partenariats industriels est devenu crucial pour maintenir les normes de sécurité alimentaire et répondre aux demandes du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de certification : la consolidation des normes favorise le leadership du marché

La certification ISO 22000/FSSC 22000 domine le marché avec une part de 32,10 % en 2025, soutenue par sa reconnaissance par l'Initiative mondiale pour la sécurité alimentaire et sa mise en œuvre dans 35 000 organisations dans le monde, selon NSF. La prééminence de cette certification est attribuée à son cadre complet, qui intègre les exigences de l'ISO 22000:2018 avec des prérequis spécifiques au secteur. La prochaine version 6 de FSSC 22000, en vigueur depuis avril 2024, renforce cette position en introduisant des exigences renforcées en matière de culture de la sécurité alimentaire, de contrôle qualité et de documentation de la gestion des équipements. La certification BRCGS maintient sa solidité sur le marché grâce à sa norme Issue 9, tandis que les certifications IFS et GMP+/FSA répondent à des segments de marché spécialisés.

La certification halal émerge comme le segment à la croissance la plus rapide, avec un TCAC projeté de 7,52 % jusqu'en 2031, la loi de certification obligatoire de l'Indonésie ayant abouti à plus de 5 millions de produits certifiés en octobre 2024. Le paysage de la certification continue d'évoluer, la certification casher maintenant une demande stable sur les marchés traditionnels, tandis que d'autres certifications, notamment les normes biologiques et de durabilité, connaissent une croissance portée par la demande croissante des consommateurs en matière de transparence et de responsabilité environnementale. Cette diversification des types de certification reflète la réponse du secteur à l'évolution des préférences des consommateurs et des exigences réglementaires sur les marchés mondiaux.

Par type de produit : les produits protéinés sont en tête tandis que les aliments spécialisés s'accélèrent

Les viandes, volailles et produits de la mer représentent une part de marché dominante de 35,62 % en 2025, portée par des exigences de sécurité complexes et une surveillance réglementaire. Le cadre proposé par l'USDA pour la Salmonella dans les produits de volaille crus introduit de nouvelles normes relatives aux agents adulterants, tandis que le Service national des pêches maritimes a révisé les réglementations d'inspection des produits de la mer pour améliorer l'uniformité et la fiabilité du programme. La croissance du secteur s'aligne sur l'expansion du commerce mondial et l'évolution des préférences des consommateurs pour les produits certifiés.

Le marché des tests de sécurité alimentaire affiche une croissance significative dans divers segments, les aliments sans certains ingrédients et sans allergènes devant croître à un TCAC de 7,48 % jusqu'en 2031. Cette croissance est soutenue par des initiatives réglementaires telles que le programme de prélèvement pour la vérification des allergènes de l'USDA, qui teste 14 allergènes, dont les « 9 principaux » et le gluten, dans les produits prêts à consommer. Le marché voit également une surveillance renforcée des aliments pour nourrissons, illustrée par les nouvelles procédures de la Chine pour l'examen prioritaire des aliments à des fins médicales spéciales et les directives actualisées d'enregistrement des préparations pour nourrissons, tandis que des segments tels que les boissons, la boulangerie et la confiserie continuent de se développer sous des normes de sécurité croissantes.

Analyse géographique

L'Europe occupe la position dominante sur le marché avec une part de 33,74 % en 2025, soutenue par le cadre réglementaire complet de l'Autorité européenne de sécurité des aliments. L'engagement de la région en faveur de la protection des consommateurs est évident à travers la mise en œuvre du règlement 2025/351 sur les matériaux en contact avec les aliments en plastique, en vigueur depuis mars 2025, qui établit des exigences de pureté plus strictes et des limites de migration. En outre, les orientations actualisées de l'Autorité européenne de sécurité des aliments pour les demandes de nouveaux aliments, en vigueur depuis février 2025, ont amélioré l'efficacité des processus d'évaluation des risques.

La région Asie-Pacifique affiche la trajectoire de croissance la plus forte avec un TCAC projeté de 7,24 % jusqu'en 2031. Cette croissance est portée par des développements réglementaires significatifs, tels que les normes d'étiquetage et d'affichage des aliments réopérationnalisées par la FSSAI en Inde, mises en œuvre en janvier 2023. Ces normes ont renforcé la protection des consommateurs grâce à des exigences d'étiquetage améliorées pour les aliments enrichis, tandis que l'adoption de systèmes de traçabilité basés sur la blockchain soutient davantage l'expansion du marché régional.

L'Amérique du Nord maintient une présence significative sur le marché grâce aux réglementations de la FDA et à la supervision de l'USDA. La croissance du marché en Amérique du Sud est illustrée par les réformes d'importation alimentaire de l'Argentine, qui rationalisent les processus commerciaux pour les pays ayant des normes sanitaires élevées tout en maintenant les exigences de sécurité. La région Moyen-Orient et Afrique continue de se développer grâce à l'élargissement des exigences de certification halal et à des cadres réglementaires renforcés, contribuant à une progression régulière du marché.

Paysage concurrentiel

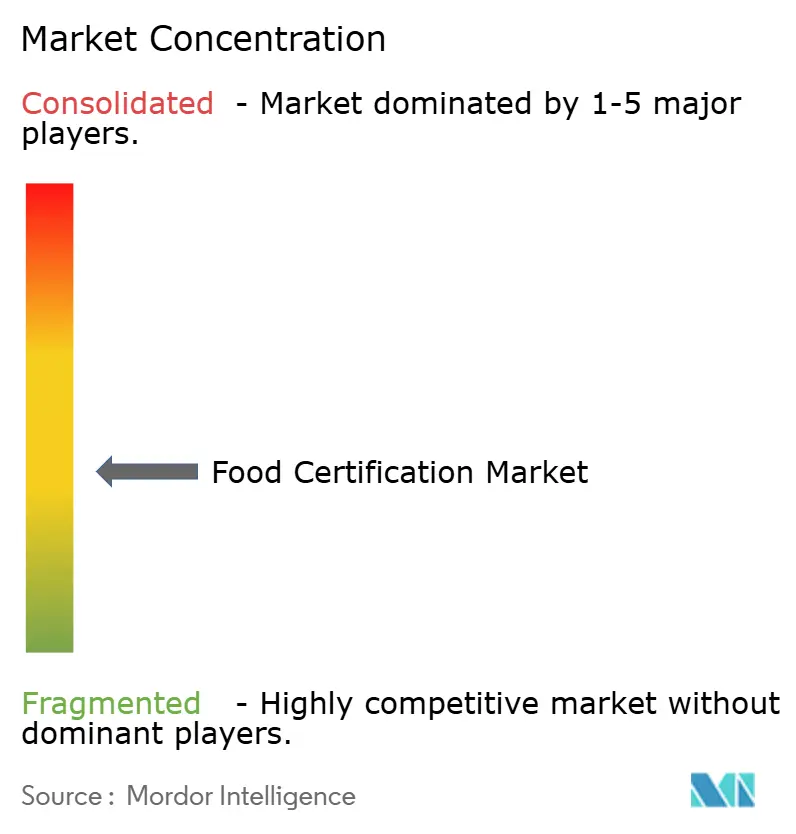

Le marché mondial de la certification alimentaire présente une fragmentation modérée, avec un mélange d'acteurs nationaux et internationaux en concurrence pour des parts de marché. Les principaux leaders du secteur comprennent Eurofins Scientific SE, Bureau Veritas Group, Intertek Group PLC, SGS S.A. et NSF International. Ces entreprises poursuivent activement des fusions et acquisitions pour maintenir leur domination sur le marché et étendre leur présence mondiale. Un exemple récent est l'acquisition par Amtivo Group de Food Certification Ltd au Royaume-Uni en janvier 2024, qui a renforcé leurs capacités de certification en matière de sécurité alimentaire.

Les entreprises se différencient de plus en plus par l'innovation technologique et les solutions numériques. Le passeport numérique de produit My Story™ de DNV illustre cette tendance, permettant le partage transparent de certifications de durabilité et de sécurité vérifiées. L'intégration de l'intelligence artificielle dans les processus d'authentification alimentaire améliore les capacités de détection des fraudes, offrant une vitesse et une précision supérieures par rapport aux méthodes statistiques traditionnelles. Ces avancées technologiques remodèlent les processus de certification et créent de nouvelles opportunités de croissance du marché.

Le paysage concurrentiel est significativement influencé par les exigences réglementaires, les entreprises réalisant des investissements substantiels pour se conformer à des normes en évolution telles que FSSC 22000 version 6 et aux cadres de certification numérique émergents. Cet accent sur la conformité et le respect des normes reste crucial pour maintenir la position sur le marché et garantir la qualité des services dans le secteur de la certification alimentaire. Les acteurs du marché qui s'adaptent avec succès à ces changements réglementaires obtiennent souvent des avantages concurrentiels et renforcent leur position dans le secteur.

Leaders du secteur de la certification alimentaire

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group PLC

SGS S.A.

NSF International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SGS s'est associé à The PLEDGE on Food Waste Certification pour intégrer des indicateurs de réduction des déchets dans les points de restauration audités

- Décembre 2024 : SGS a formé une alliance stratégique avec HEYTEA, couvrant les tests en laboratoire et un label propriétaire de santé du thé dans 4 300 magasins.

- Octobre 2024 : Merieux NutriSciences a acquis la branche de tests alimentaires de Bureau Veritas, ajoutant 34 laboratoires dans 15 pays.

- Mai 2024 : USB Certification et Standard Group se sont associés pour étendre les programmes BRCGS dans le secteur des aliments emballés de la Grande Chine.

Portée du rapport mondial sur le marché de la certification alimentaire

Le marché de la certification alimentaire repose sur un organisme de certification accrédité et approuvé. Control Union Certifications fournit des audits de certification tiers selon les principales normes de sécurité alimentaire. Le rapport sur le marché de la certification alimentaire offre des informations clés sur les derniers développements. Le marché de la certification alimentaire est segmenté par secteur d'utilisation final, par type et par zone géographique. Par secteur d'utilisation final, le marché est segmenté en viandes, volailles et produits de la mer, produits laitiers, aliments pour nourrissons, boissons, boulangerie et confiserie, et autres secteurs d'utilisation final. Le marché est également segmenté par type en système de management de la sécurité des denrées alimentaires ISO 22000, BRCGS, certification halal, GMP+/FSA et autres certifications. L'étude fournit également une analyse du marché de la certification alimentaire dans les marchés émergents et établis à travers le monde, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| ISO 22000/FSSC 22000 |

| BRCGS |

| SQF |

| IFS |

| Halal |

| Casher |

| GMP+/FSA |

| Autres |

| Viandes, volailles et produits de la mer |

| Produits laitiers |

| Aliments pour nourrissons |

| Boissons |

| Produits de boulangerie et de confiserie |

| Aliments sans certains ingrédients/sans allergènes |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Russie | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de certification | ISO 22000/FSSC 22000 | |

| BRCGS | ||

| SQF | ||

| IFS | ||

| Halal | ||

| Casher | ||

| GMP+/FSA | ||

| Autres | ||

| Par type de produit | Viandes, volailles et produits de la mer | |

| Produits laitiers | ||

| Aliments pour nourrissons | ||

| Boissons | ||

| Produits de boulangerie et de confiserie | ||

| Aliments sans certains ingrédients/sans allergènes | ||

| Autres | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la certification alimentaire ?

Le marché de la certification alimentaire s'élève à 6,75 milliards USD en 2026 et devrait atteindre 8,72 milliards USD d'ici 2031.

Quel type de certification détient la plus grande part du marché de la certification alimentaire ?

ISO 22000/FSSC 22000 est en tête avec une part de 32,10 % en 2025, en raison de son acceptation par les distributeurs mondiaux.

Pourquoi la certification halal croît-elle plus rapidement que les autres segments ?

Les lois halal obligatoires en Indonésie et dans les États du Golfe, associées à la hausse des dépenses des consommateurs musulmans, entraînent un TCAC de 7,52 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide sur le marché de la certification alimentaire ?

L'Asie-Pacifique devrait croître à un TCAC de 7,24 % grâce aux réformes d'étiquetage en Inde, aux règles chinoises sur les préparations pour nourrissons et aux exigences halal généralisées.

Dernière mise à jour de la page le: