Taille et parts du marché des fibres alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.04 Milliards de dollars |

| Taille du Marché (2031) | 15.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.75% CAGR |

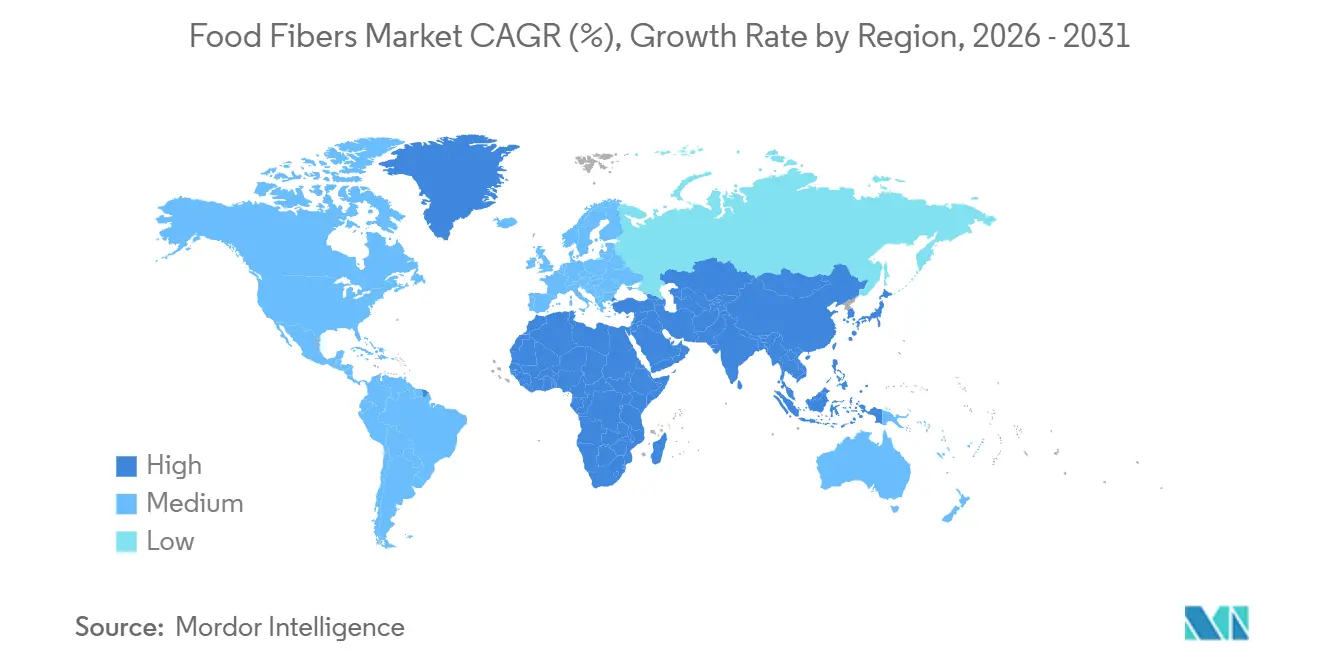

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres alimentaires par Mordor Intelligence

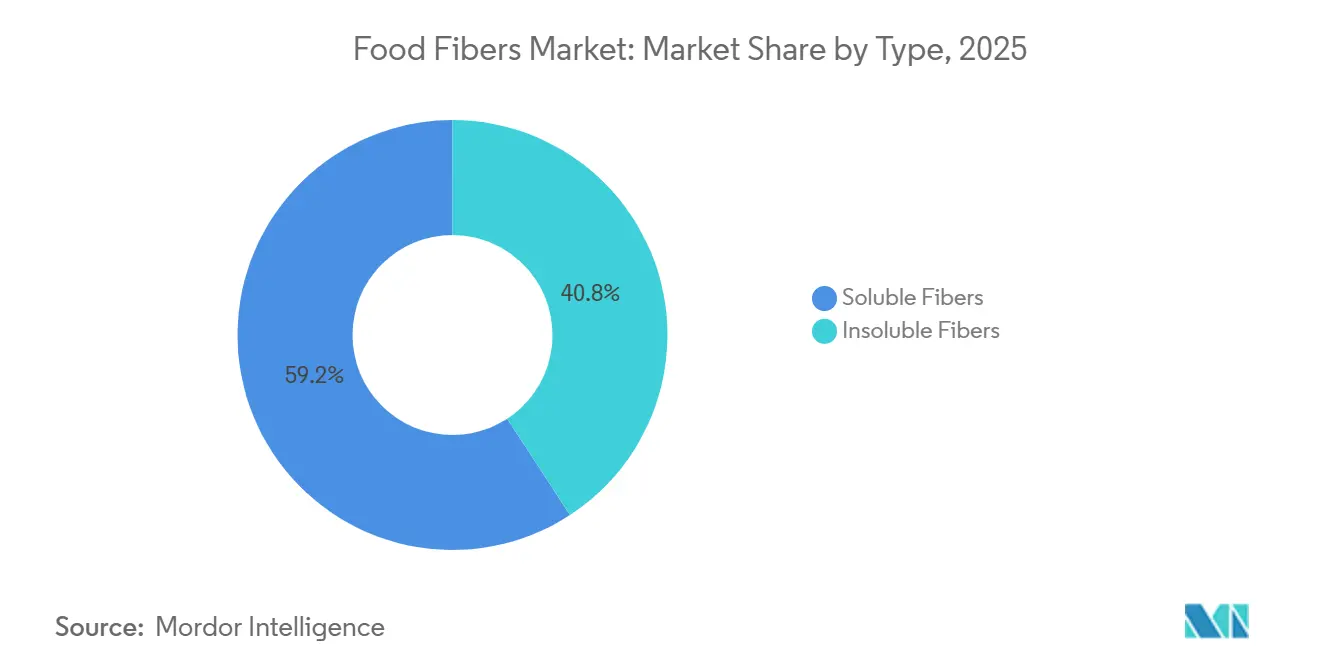

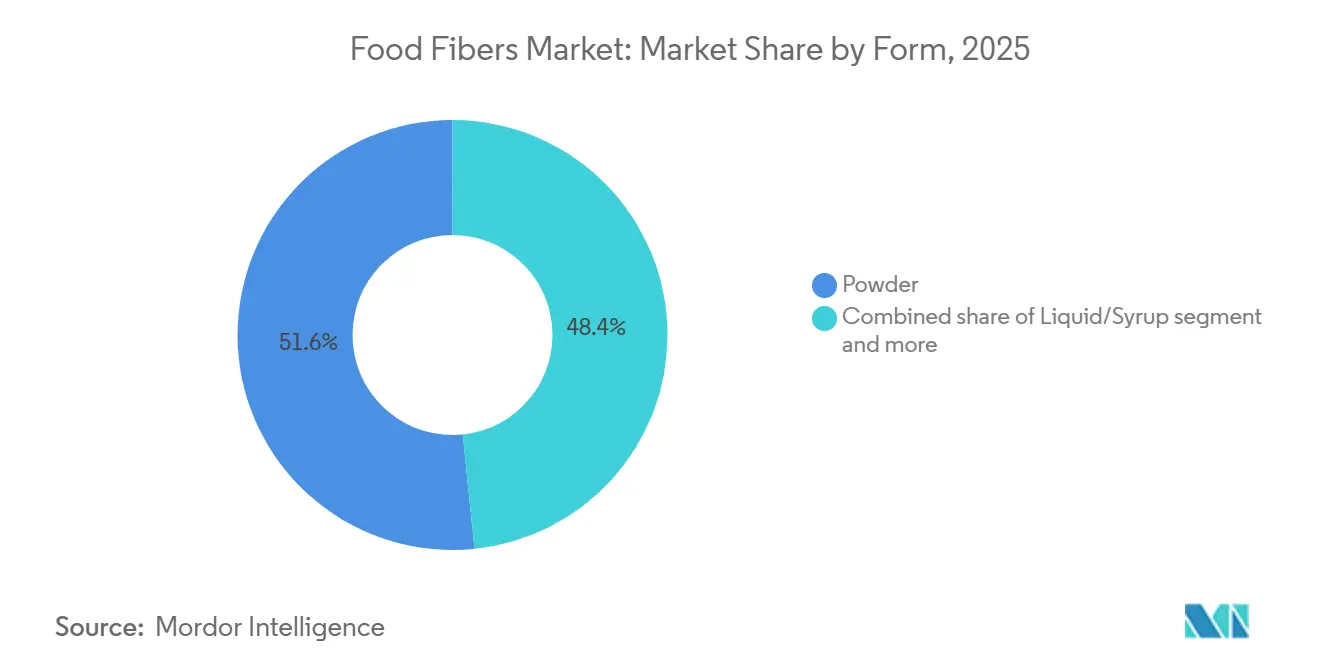

La taille du marché des fibres alimentaires devrait s'étendre de 9,29 milliards USD en 2025 et 10,04 milliards USD en 2026 à 15,99 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (TCAC) de 9,75 % entre 2026 et 2031. Cette croissance reflète la manière dont les fabricants s'alignent sur les objectifs réglementaires de réduction des sucres et les préférences des consommateurs pour des aliments favorisant la santé métabolique. Les fibres solubles représentaient 59,21 % de la valeur du marché en 2025, car elles agissent comme substituts du sucre tout en offrant des avantages prébiotiques qui résonnent avec les tendances liées à la santé intestinale. Les fibres insolubles devraient croître à un rythme plus rapide de 11,28 % par an, portées par leur utilisation comme agents de charge économiques dans la boulangerie et la transformation de la viande, où la tolérance aux traitements à haute contrainte de cisaillement est essentielle. Les céréales et les grains sont restés la catégorie de matières premières dominante en 2025 ; cependant, les noix et les graines se développent à un TCAC de 11,77 %, soutenues par la demande croissante de formulations à étiquette propre et sans allergènes. Les formats en poudre détenaient une part de revenus de 51,64 % en raison de leur facilité d'intégration dans les mélanges secs, tandis que les formats liquides et en sirop croissent à un TCAC de 13,01 %, portés par les fabricants de boissons cherchant à améliorer la sensation en bouche. La demande des utilisateurs finaux se déplace de plus en plus des applications alimentaires et de boissons grand public vers les compléments alimentaires en vente directe aux consommateurs, où les fibres sont positionnées comme une solution pour la santé métabolique.

Principaux enseignements du rapport

- Par type, les fibres solubles ont capturé 59,21 % des parts du marché des fibres alimentaires en 2025, tandis que les fibres insolubles devraient se développer à un TCAC de 11,28 % jusqu'en 2031.

- Par source, les céréales et les grains détenaient 49,01 % de la taille du marché des fibres alimentaires en 2025, tandis que les noix et les graines devraient croître à un TCAC de 11,77 % entre 2026 et 2031.

- Par forme, les formats en poudre contrôlaient 51,64 % de la taille du marché des fibres alimentaires en 2025, tandis que les formats liquides et en sirop progressent à un TCAC de 13,01 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 48,02 % de la taille du marché des fibres alimentaires en 2025, et les compléments alimentaires enregistrent un TCAC de 12,45 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,73 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, se développant à un TCAC de 11,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fibres alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande des consommateurs pour des aliments, boissons et compléments enrichis en fibres ciblant la santé digestive | +2.1% | Mondial, avec une adoption maximale en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les méthodes d'extraction des fibres par voie enzymatique et par filtration membranaire | +1.4% | Mondial, concentré dans les pôles de fabrication d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Aliments fonctionnels promouvant les fibres pour la santé cardiovasculaire, la satiété et le contrôle glycémique | +1.8% | L'Amérique du Nord et l'Europe sont en tête, avec une adoption accélérée dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence pour des sources de fibres à étiquette propre plutôt que pour des ingrédients chimiquement modifiés | +1.3% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Essor des régimes à base de plantes stimulant la consommation d'aliments naturellement riches en fibres | +1.6% | Mondial, avec un élan notable en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Utilisation de fibres solubles pour réduire les sucres et les calories dans les aliments transformés | +1.5% | Mondial, porté par la législation sur la taxe sur le sucre en Europe, en Amérique latine et dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande des consommateurs pour des aliments, boissons et compléments enrichis en fibres ciblant la santé digestive

Le bien-être digestif est passé d'une catégorie de niche dans les magasins d'aliments naturels à une offre grand public dans le commerce de détail, les produits enrichis en fibres bénéficiant désormais d'un espace dédié dans les supermarchés conventionnels. Les directives diététiques 2025 du Département de l'agriculture des États-Unis ont mis en évidence l'écart significatif dans la consommation de fibres, notant que 95 % des adultes américains ne parviennent pas à atteindre les niveaux quotidiens recommandés. Cette statistique est utilisée par les marques dans leurs messages sur les emballages [1]Source : Département de l'agriculture des États-Unis, « Directives diététiques 2025 », dietaryguidelines.gov. Les allégations relatives aux fibres prébiotiques, telles que l'inuline et les fructooligosaccharides (FOS), ont augmenté à mesure que les avancées de la science du microbiome sont communiquées aux consommateurs, notamment en ce qui concerne la santé de l'axe intestin-cerveau. Les fabricants de compléments alimentaires révisent leurs mélanges de fibres pour inclure des amidons résistants et des bêta-glucanes, dans le but de traiter non seulement la régularité digestive, mais aussi le soutien du système immunitaire et la gestion du cholestérol. Cette demande croissante remodèle les stratégies d'approvisionnement en ingrédients, les acheteurs se concentrant sur des fibres offrant de multiples avantages pour la santé au sein d'une seule formulation.

Avancées technologiques dans les méthodes d'extraction des fibres par voie enzymatique et par filtration membranaire

L'extraction enzymatique et la filtration membranaire remplacent les méthodes traditionnelles à base d'alcali, permettant aux fabricants d'isoler des fibres d'une plus grande pureté avec un impact environnemental réduit. Par exemple, l'investissement de Roquette dans l'extraction assistée par enzymes de la fibre de pois d'ici 2025 a permis une réduction de 40 % de la consommation d'eau et une augmentation de 22 % du rendement en fibres solubles. Cette avancée réduit non seulement le coût par unité fonctionnelle, mais améliore également les références en matière de durabilité. De plus, l'extraction au dioxyde de carbone (CO2) supercritique devient populaire pour les fibres spécialisées dérivées de graines et de noix, car elle préserve les polyphénols sensibles à la chaleur qui offrent des avantages antioxydants. Ces innovations de procédés sont essentielles car les formulateurs exigent de plus en plus des fibres aux profils de goût neutres et à l'impact minimal sur la couleur des produits, des attributs que les anciennes techniques de broyage mécanique ne parviennent souvent pas à atteindre. Le passage à l'extraction de précision soutient également la traçabilité, qui est une exigence clé pour la certification biologique de l'Union européenne et est de plus en plus mise en avant dans le cadre des engagements volontaires en matière de durabilité des entreprises.

Aliments fonctionnels promouvant les fibres pour la santé cardiovasculaire, la satiété et le contrôle glycémique

Le positionnement sur la santé cardiovasculaire est devenu un facteur de différenciation important, notamment pour le bêta-glucane dérivé de l'avoine et de l'orge, qui bénéficie d'allégations de santé qualifiées par la Food and Drug Administration (FDA) reliant une consommation quotidienne de 3 grammes à une réduction du taux de cholestérol sanguin [2]Source : U.S. Food & Drug Administration « Examen des preuves scientifiques sur les effets physiologiques de certains glucides non digestibles », fda.gov. Les produits axés sur la satiété ciblent le segment de la gestion du poids, avec des fibres solubles telles que le glucomannane et le psyllium montrant des effets cliniquement validés sur le retard de la vidange gastrique et la suppression de l'appétit. Les messages sur le contrôle glycémique gagnent du terrain dans la région Asie-Pacifique, où la prévalence du diabète augmente plus rapidement que dans toute autre partie du monde. L'Institut national de nutrition de l'Inde a approuvé les régimes à base de céréales complètes et riches en fibres dans ses directives de 2024, encourageant les marques locales à enrichir les aliments de base comme la farine de chapati en amidon résistant. La convergence de ces trois plateformes de santé, à savoir la santé cardiovasculaire, la satiété et le contrôle glycémique, stimule les stratégies de co-formulation, les marques combinant plusieurs types de fibres pour répondre aux préoccupations des consommateurs qui se recoupent au sein d'un seul produit.

Préférence pour des sources de fibres à étiquette propre plutôt que pour des ingrédients chimiquement modifiés

L'examen minutieux des produits à étiquette propre par les consommateurs s'est intensifié, avec un rejet croissant des fibres perçues comme synthétiques ou fortement transformées, telles que le polydextrose et certaines maltodextrines résistantes, malgré leur approbation réglementaire. Ingredion a indiqué lors de son appel aux résultats de 2025 que la demande de fibres certifiées biologiques et non issues d'organismes génétiquement modifiés (non-OGM) a augmenté de 18 % d'une année sur l'autre, dépassant le taux de croissance des ventes de fibres conventionnelles par un facteur de trois. Ce changement pousse les fournisseurs à investir dans des chaînes d'approvisionnement à identité préservée pour les céréales anciennes et les légumineuses patrimoniales. Bien que ces options commandent des primes de prix, elles s'alignent sur les attentes des consommateurs en matière de transparence. Des détaillants tels que Whole Foods Market et Tesco ont retiré des produits contenant des amidons chimiquement modifiés, accélérant les efforts de reformulation et augmentant la nécessité pour les fournisseurs d'ingrédients de valider l'origine botanique et le traitement minimal de leurs produits à base de fibres. Cette tendance est particulièrement significative en Europe, où le processus d'approbation rigoureux des nouveaux aliments de l'Autorité européenne de sécurité des aliments a accru la prudence des consommateurs à l'égard des noms de fibres peu familiers sur les étiquettes des ingrédients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et défis réglementaires dans l'étiquetage des fibres alimentaires et les définitions de fonctionnalité | -0.8% | Mondial, avec un impact aigu en Amérique du Nord et en Europe en raison de l'application stricte de l'étiquetage | Court terme (≤ 2 ans) |

| Défis réglementaires limitant les allégations de santé relatives aux fibres sur les emballages dans différentes juridictions | -0.6% | Mondial, plus prononcé en Europe et en Asie-Pacifique où les exigences de justification des allégations sont rigoureuses | Moyen terme (2 à 4 ans) |

| Réglementations complexes affectant les approbations de fibres isolées et synthétiques sur plusieurs marchés | -0.5% | Mondial, avec les barrières les plus élevées dans l'Union européenne et certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Difficultés techniques pour maintenir la fonctionnalité des fibres lors des traitements à haute température et à haute contrainte de cisaillement | -0.7% | Mondial, impactant particulièrement les catégories d'aliments stables à température ambiante et traités par stérilisation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et défis réglementaires dans l'étiquetage des fibres alimentaires et les définitions de fonctionnalité

Les coûts des matières premières pour le son de blé et la fibre d'avoine ont fluctué de 25 % à 35 % entre 2024 et 2025, principalement en raison des conditions de sécheresse dans les Grandes Plaines d'Amérique du Nord et des restrictions à l'exportation des producteurs de la mer Noire. Cette volatilité des prix a considérablement impacté les marges bénéficiaires des fournisseurs de fibres opérant dans le cadre de contrats à prix fixe avec les fabricants d'aliments. Par conséquent, certains fournisseurs ont choisi de reformuler des mélanges en utilisant des alternatives moins coûteuses, telles que la bagasse de canne à sucre ou le son de riz, bien que ces alternatives ne puissent pas offrir les mêmes performances fonctionnelles. À ces défis s'ajoute l'incertitude réglementaire qui a créé des complications supplémentaires. Les directives 2024 de la Food and Drug Administration (FDA) sur la maltodextrine résistante ont reclassifié certaines variantes comme non-fibres, obligeant les marques soit à reformuler leurs produits, soit à supprimer les allégations relatives aux fibres. Cet ajustement a entraîné un coût estimé à 120 millions USD pour le secteur en termes d'emballage et de dépréciation des stocks. De plus, les définitions variables des fibres alimentaires selon les marchés, où une fibre peut être qualifiée aux États-Unis mais pas selon les normes du Codex Alimentarius ou de l'Union européenne, ont rendu le développement de produits multinationaux plus complexe et ont augmenté les coûts de conformité.

Défis réglementaires limitant les allégations de santé relatives aux fibres sur les emballages dans différentes juridictions

Les exigences de justification des allégations de santé varient considérablement selon les régions, créant des défis pour la flexibilité marketing. L'Autorité européenne de sécurité des aliments (EFSA) a rejeté 78 % des demandes d'allégations de santé liées aux fibres entre 2020 et 2025, principalement en raison de preuves cliniques insuffisantes ou de relations cause-effet peu claires. Ce taux de rejet élevé décourage les entreprises d'investir dans le développement d'allégations de santé. En comparaison, la Food and Drug Administration des États-Unis autorise des allégations de santé qualifiées pour des fibres spécifiques, telles que le psyllium et le bêta-glucane, mais uniquement après la soumission de dossiers complets et de données d'essais évalués par des pairs. Ce processus rigoureux crée souvent des obstacles importants pour les petits fournisseurs d'ingrédients. Dans la région Asie-Pacifique, des défis supplémentaires sont présents. Par exemple, la Commission nationale de la santé (NHC) de Chine exige des essais cliniques nationaux pour les ingrédients à base de fibres importés cherchant à obtenir des allégations de santé. Ce processus prolonge généralement les délais de 18 à 24 mois et entraîne des coûts allant de 500 000 à 1 million USD. Ces réglementations strictes obligent les marques à s'appuyer sur des déclarations de structure-fonction ou des avantages implicites, ce qui réduit la différenciation des produits et limite les opportunités de tarification premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les fibres insolubles gagnent des parts de marché à mesure que la reformulation en boulangerie s'accélère

Les fibres insolubles devraient croître à un taux de croissance annuel composé (TCAC) de 11,28 % de 2026 à 2031, dépassant le taux de croissance moyen du marché de 9,75 %. Cette croissance est principalement portée par les fabricants de produits de boulangerie et de snacks à la recherche de modificateurs de texture économiques capables de résister à la cuisson à haute température sans affecter la structure de la mie. La cellulose, qui représente le segment le plus important au sein des fibres insolubles, est de plus en plus incorporée dans les formulations sans gluten pour imiter l'intégrité structurelle traditionnellement fournie par le gluten de blé. Ce changement a entraîné une augmentation de 14 % d'une année sur l'autre de l'utilisation de la cellulose dans le pain et les pâtes. L'amidon résistant, en particulier le type 2 dérivé du maïs à haute teneur en amylose, gagne en popularité dans les snacks extrudés car il offre à la fois une fortification en fibres et une absorption réduite d'huile lors de la friture. Ce double avantage contribue à réduire les coûts de production tout en améliorant le profil nutritionnel des produits.

Les fibres solubles représentaient 59,21 % de la valeur du marché en 2025, avec l'inuline en tête dans les applications laitières et de boissons en raison de ses propriétés prébiotiques et de son profil de goût neutre, qui s'alignent sur les tendances à l'étiquette propre. La pectine continue de jouer un rôle important dans les préparations à base de fruits et la confiserie ; cependant, sa croissance est mise au défi par des alternatives telles que la gomme gellane et d'autres hydrocolloïdes qui offrent une meilleure stabilité thermique. Le bêta-glucane, issu de l'avoine et de l'orge, se taille une niche premium dans les produits de santé cardiovasculaire. Cela est soutenu par des allégations de santé qualifiées par la Food and Drug Administration (FDA), permettant aux marques de pratiquer des prix 20 % à 30 % plus élevés par rapport aux mélanges de fibres génériques.

Par source : les noix et graines progressent rapidement à mesure que les récits favorables aux allergènes et à la durabilité convergent

Les noix et les graines devraient croître à un taux de croissance annuel composé (TCAC) de 11,77 % de 2026 à 2031, ce qui en fait la catégorie source à la croissance la plus rapide. Cette croissance est attribuée à leur double attrait en tant qu'alternatives sans allergènes au soja et au blé, tout en offrant une teneur élevée en fibres, en protéines et en graisses saines. Les graines de chia et de lin, en particulier, sont transformées en poudres fines qui peuvent être intégrées de manière transparente dans les produits de boulangerie, les smoothies et les barres énergétiques. Les marques mettent également en avant leur teneur en acides gras oméga-3 comme avantage supplémentaire, ce qui soutient une tarification premium. De plus, la fibre de graines de tournesol émerge comme une option économique pour les fabricants cherchant à se diversifier par rapport aux sources de grains traditionnelles, offrant des propriétés de charge comparables à des coûts inférieurs de 10 % à 15 % par kilogramme.

Les céréales et les grains représentaient 49,01 % de la part d'approvisionnement en 2025, soutenus par des chaînes d'approvisionnement bien établies en son de blé et en fibre d'avoine qui bénéficient de l'économie des coproduits dans la mouture de la farine et le traitement de l'avoine. Cependant, cette domination décline progressivement à mesure que les marques répondent aux tendances d'évitement du gluten et recherchent des récits innovants que les céréales ne peuvent pas offrir. Les fruits et légumes contribuent à des volumes modérés mais stables, avec la fibre de pomme et la fibre d'agrumes appréciées pour leurs propriétés de rétention d'eau dans les produits carnés et leur attrait à étiquette propre dans les formulations biologiques.

Par forme : les formats liquides et en sirop captent la demande de fortification des boissons et des produits laitiers

Les formes de fibres liquides et en sirop devraient croître à un taux de croissance annuel composé (TCAC) de 13,01 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide parmi les formes de fibres. Cette croissance est attribuée aux fabricants de boissons qui se concentrent sur la facilité de mélange et la dispersion homogène dans les lignes de production à grande vitesse. Les sirops de fibres de maïs solubles, en particulier, remplacent le sirop de maïs à haute teneur en fructose dans les boissons gazeuses à teneur réduite en sucre et les boissons sportives. Ces sirops offrent une légère douceur et une fortification en fibres sans les défis de viscosité souvent associés aux suspensions en poudre. De plus, les transformateurs laitiers utilisent l'inuline liquide dans les formulations de yaourts et de kéfirs pour améliorer la crémosité tout en offrant une fonctionnalité prébiotique, ce qui s'aligne sur les stratégies marketing centrées sur la santé intestinale.

Les formats en poudre représentaient 51,64 % des ventes en 2025, soulignant leur polyvalence dans les applications de mélanges secs tels que les poudres protéinées, les mélanges pour pâtisserie et les soupes instantanées. Ces formats offrent une durée de conservation prolongée et une logistique simplifiée par rapport aux alternatives liquides. La croissance de ce segment est également soutenue par les avancées dans les technologies d'agglomération et d'instantanéisation, qui améliorent la dispersibilité et minimisent les problèmes de grumeaux et de sédimentation qui ont historiquement affecté les boissons enrichies en fibres. D'autres formes, notamment les granulés et les flocons, répondent à des applications de niche comme les céréales de petit-déjeuner et les barres de snacks. Ces formes comprennent des particules de fibres visibles qui renforcent la perception d'authenticité des céréales complètes et ajoutent un attrait texturel aux produits.

Par application : les compléments alimentaires dépassent l'alimentation et les boissons à mesure que les canaux de vente directe aux consommateurs se développent

Les compléments alimentaires devraient croître à un taux de croissance annuel composé (TCAC) de 12,45 % de 2026 à 2031, dépassant le taux de croissance du marché de l'alimentation et des boissons de 9,2 %. Cette croissance est portée par des marques en vente directe aux consommateurs qui exploitent des modèles d'abonnement et des plateformes de nutrition personnalisée pour positionner les fibres comme une solution de bien-être ciblée plutôt que comme un ingrédient passif. Les formats en capsules et en gommes sont en tête du marché, les fabricants combinant plusieurs types de fibres, tels que le psyllium, l'inuline et le glucomannane, pour répondre aux préoccupations de santé courantes telles que la constipation, la gestion du poids et la réduction du cholestérol au sein d'un seul produit. Les voies réglementaires pour les compléments alimentaires sont moins strictes que celles pour les allégations de santé alimentaires, permettant aux marques de faire des déclarations de structure-fonction qui suggèrent des avantages sans nécessiter la justification clinique requise pour les allégations de santé qualifiées.

Les applications alimentaires et de boissons représentaient 48,02 % de la valeur d'utilisation finale en 2025, avec les produits de boulangerie et de confiserie en tête de ce segment en raison du rôle des fibres dans la rétention d'humidité et la prolongation de la durée de conservation. Les produits laitiers et les desserts glacés incorporent de plus en plus de fibres solubles pour réduire la teneur en matières grasses tout en maintenant la crémosité, ce qui séduit les consommateurs soucieux des calories sans compromettre le plaisir. De plus, les transformateurs de viande, de volaille et de fruits de mer utilisent des fibres insolubles comme liants et extenseurs, ce qui contribue à améliorer le rendement et la texture dans les produits restructurés tels que les nuggets de poulet et les bâtonnets de poisson.

Analyse géographique

L'Amérique du Nord représentait 40,73 % des revenus mondiaux en 2025, portée par un cadre réglementaire qui autorise des allégations de santé qualifiées pour des fibres spécifiques et une base de consommateurs axée sur les solutions de bien-être digestif. Les États-Unis sont en tête de la consommation per capita de compléments à base de fibres, avec des marques établies telles que Metamucil et Benefiber maintenant de solides positions dans le commerce de détail. Dans le même temps, les marques challengers gagnent du terrain grâce au commerce électronique et aux modèles basés sur l'abonnement. Au Canada, la mise à jour 2024 de son Règlement sur les aliments et drogues a élargi la liste des fibres alimentaires reconnues, permettant aux marques de faire des allégations sur la teneur en fibres pour des ingrédients tels que la dextrine résistante et le polydextrose. Ce changement réglementaire a encouragé les efforts de reformulation dans les produits alimentaires emballés [3]Source : Gouvernement du Canada, « Liste des fibres alimentaires examinées et acceptées par la Direction des aliments de Santé Canada », canada.ca.

L'Asie-Pacifique devrait croître à un taux de croissance annuel composé de 11,01 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide. Cette croissance est soutenue par l'urbanisation, la hausse des revenus disponibles et les initiatives nutritionnelles menées par les gouvernements dans des pays tels que la Chine et l'Inde. L'initiative Chine saine 2030 de la Chine met l'accent sur la consommation de céréales complètes et l'augmentation de l'apport en fibres, incitant les entreprises alimentaires d'État à enrichir les aliments de base comme les nouilles et les brioches cuites à la vapeur en amidon résistant et en fibre d'avoine. En Inde, les directives diététiques 2024 de l'Institut national de nutrition ont approuvé les régimes riches en fibres, influençant les programmes de repas scolaires et les systèmes de distribution publique pour incorporer des farines de millet et de légumineuses, naturellement riches en fibres. Au Japon, le vieillissement de la population stimule la demande de compléments à base de fibres ciblant la constipation et la santé cardiovasculaire, avec l'inuline et la gomme de guar partiellement hydrolysée en tête des ventes dans les pharmacies et les canaux de distribution en magasins de proximité.

La croissance de l'Europe est modérée par les exigences strictes de l'Autorité européenne de sécurité des aliments (EFSA) en matière d'allégations de santé et par le scepticisme des consommateurs à l'égard des nouvelles fibres. Cependant, la région reste un marché important pour les ingrédients biologiques et d'approvisionnement durable. L'Allemagne est en tête de la consommation de fibres, soutenue par une préférence culturelle pour le pain complet et un secteur de vente au détail de produits naturels robuste qui privilégie la teneur en fibres dans les offres de produits. Le système d'étiquetage Nutri-Score de la France récompense les produits riches en fibres avec des scores plus élevés, encourageant la reformulation et offrant un avantage concurrentiel aux marques qui atteignent les seuils de teneur en fibres.

Paysage concurrentiel

Le marché des fibres alimentaires présente une concentration modérée, les cinq principaux fournisseurs, notamment Cargill, Archer Daniels Midland, Tate and Lyle, Ingredion et Roquette, représentant environ 45 % de la capacité mondiale. Malgré cela, ces entreprises font face à une concurrence constante de la part de spécialistes régionaux qui proposent des sources de fibres uniques telles que la gomme d'acacia, le glucomannane de konjac et les fibres de céréales anciennes. Les tendances stratégiques mettent en évidence une nette division dans les approches. Les grandes multinationales se concentrent sur l'intégration verticale en sécurisant l'approvisionnement en matières premières par le biais de contrats à long terme avec des coopératives céréalières et en investissant dans des technologies d'extraction propriétaires pour réduire les coûts et améliorer la fonctionnalité. D'un autre côté, les acteurs plus petits se différencient en mettant l'accent sur la certification biologique, la vérification sans organismes génétiquement modifiés (non-OGM) et les récits d'origine unique, ce qui leur permet d'atteindre une tarification premium sur les marchés naturels et spécialisés.

Des opportunités émergent dans les fibres thermostables qui conservent leur fonctionnalité lors des traitements par stérilisation et à ultra-haute température. Cette innovation pourrait répondre à des besoins non satisfaits dans les applications de repas stables à température ambiante et de préparations pour nourrissons, qui sont actuellement mal desservies par les options de fibres existantes. L'innovation technologique reste un facteur concurrentiel clé, les entreprises leaders investissant dans l'extraction enzymatique, la filtration membranaire et le traitement par fluide supercritique. Ces méthodes produisent des fibres au goût neutre, d'une grande pureté et à impact environnemental minimal, des attributs qui séduisent à la fois les développeurs de produits et les équipes d'approvisionnement axées sur la durabilité. Par exemple, le dépôt de brevet de Tate and Lyle en 2025 pour un mélange de fibres solubles qui reste stable à des niveaux de pH inférieurs à 3,5 répond à un défi important dans les boissons acides. Ce développement pourrait permettre la fortification en fibres des boissons gazeuses et des jus de fruits, qui présentaient auparavant des problèmes de précipitation.

De plus, des perturbateurs émergents utilisent la fermentation de précision pour créer de nouveaux polysaccharides aux poids moléculaires adaptés et aux profils prébiotiques sur mesure. Cette technologie a le potentiel de contourner la volatilité de la chaîne d'approvisionnement agricole et d'assurer une production constante tout au long de l'année. La conformité aux normes de sécurité alimentaire de l'Organisation internationale de normalisation (ISO) 22000 et aux certifications volontaires, telles que Non-GMO Project Verified et la certification biologique du Département de l'agriculture des États-Unis (USDA), devient de plus en plus une exigence de base pour l'accès au marché. Cela est particulièrement évident en Amérique du Nord et en Europe, où les attentes des détaillants et des consommateurs en matière de validation par des tiers se sont considérablement intensifiées.

Leaders du secteur des fibres alimentaires

Ingredion Incorporated

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Roquette Frères SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Layn a lancé Galacan, un produit à base de bêta-glucane fabriqué par fermentation de précision dans son installation de biotechnologie. Le produit offre une fonctionnalité améliorée pour les compléments alimentaires, les aliments et les produits de beauté.

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco, créant une entreprise mondiale de premier plan dans les solutions spécialisées pour l'alimentation et les boissons. La combinaison renforce le portefeuille de Tate & Lyle avec des ingrédients d'origine naturelle, notamment la pectine et les fibres d'agrumes, consolidant leur position sur les marchés des ingrédients à étiquette propre et fonctionnels.

- Juin 2024 : Cargill Incorporation a établi un pôle technologique à Atlanta, en Géorgie, pour se concentrer sur la transformation numérique dans l'alimentation et l'agriculture. L'installation développe des solutions numériques pour améliorer l'efficacité et la durabilité de la chaîne d'approvisionnement alimentaire mondiale, ce qui affecte l'approvisionnement et la distribution des ingrédients à base de fibres.

Portée du rapport mondial sur le marché des fibres alimentaires

La fibre alimentaire, également appelée fibre diététique, comprend des composés présents dans les plantes qui ne sont pas entièrement digestibles par l'intestin humain. Sur le plan commercial, les fibres sont extraites de fruits et légumes et peuvent être isolées ou modifiées lors du traitement. Le marché des fibres alimentaires est catégorisé par type, source, forme, application et géographie. Par type, le marché est divisé en fibres solubles et insolubles. Le segment des fibres solubles comprend l'inuline, la pectine, le polydextrose, le bêta-glucane, l'arabinoxylane, la maltodextrine résistante et d'autres fibres solubles. Le segment des fibres insolubles comprend la cellulose, l'hémicellulose, la lignine, la chitine et le chitosane, l'amidon résistant et d'autres fibres insolubles. Par source, le marché est segmenté en céréales et grains, fruits et légumes, noix et graines, et autres. Par forme, le marché est catégorisé en poudre, liquide/sirop et autres. En fonction de l'application, le marché est segmenté en alimentation et boissons, compléments alimentaires et produits pharmaceutiques. Dans l'application alimentation et boissons, le marché est davantage segmenté en boulangerie et confiserie, produits laitiers, viande, volaille et fruits de mer, boissons et autres produits alimentaires et de boissons. Géographiquement, le rapport analyse les régions clés, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Fibres solubles | Inuline |

| Pectine | |

| Polydextrose | |

| Bêta-glucane | |

| Arabinoxylane | |

| Maltodextrine résistante | |

| Autres fibres solubles | |

| Fibres insolubles | Cellulose |

| Hémicellulose | |

| Lignine | |

| Chitine et chitosane | |

| Amidon résistant | |

| Autres fibres insolubles |

| Céréales et grains |

| Fruits et légumes |

| Noix et graines |

| Autres |

| Poudre |

| Liquide / Sirop |

| Autres |

| Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers et desserts glacés | |

| Viande, volaille et fruits de mer | |

| Boissons | |

| Autres aliments et boissons | |

| Compléments alimentaires | |

| Produits pharmaceutiques | |

| Nutrition animale et alimentation pour animaux de compagnie | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Fibres solubles | Inuline |

| Pectine | ||

| Polydextrose | ||

| Bêta-glucane | ||

| Arabinoxylane | ||

| Maltodextrine résistante | ||

| Autres fibres solubles | ||

| Fibres insolubles | Cellulose | |

| Hémicellulose | ||

| Lignine | ||

| Chitine et chitosane | ||

| Amidon résistant | ||

| Autres fibres insolubles | ||

| Par source | Céréales et grains | |

| Fruits et légumes | ||

| Noix et graines | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide / Sirop | ||

| Autres | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers et desserts glacés | ||

| Viande, volaille et fruits de mer | ||

| Boissons | ||

| Autres aliments et boissons | ||

| Compléments alimentaires | ||

| Produits pharmaceutiques | ||

| Nutrition animale et alimentation pour animaux de compagnie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévu pour le marché des fibres alimentaires en 2031 ?

La taille du marché des fibres alimentaires devrait atteindre 15,99 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les ventes de fibres alimentaires ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 11,01 %, portée par la Chine et l'Inde.

Pourquoi les fibres solubles sont-elles importantes dans les produits à teneur réduite en sucre ?

Les fibres solubles remplacent le volume du sucre, réduisent les calories et ajoutent des avantages prébiotiques sans augmenter la charge glycémique.

Quelle catégorie de source se développe le plus rapidement ?

Les noix et les graines sont en tête de la croissance avec un TCAC de 11,77 % car elles associent les fibres aux protéines et aux graisses saines.

Dernière mise à jour de la page le: