Taille et Part du Marché Mondial de la Fortification Minérale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

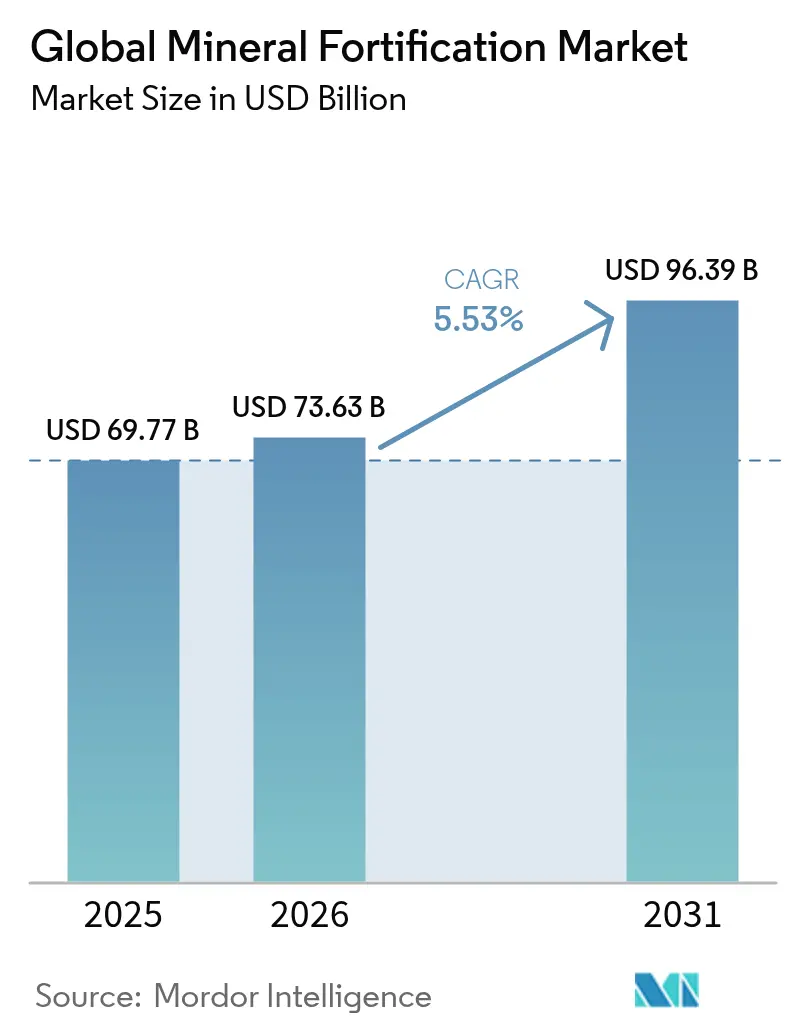

| Taille du Marché (2026) | 73.63 Milliards de dollars |

| Taille du Marché (2031) | 96.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial de la Fortification Minérale par Mordor Intelligence

La taille du marché de la fortification minérale devrait passer de 69,77 milliards USD en 2025 à 73,63 milliards USD en 2026 et devrait atteindre 96,39 milliards USD d'ici 2031, à un TCAC de 5,53 % sur la période 2026-2031. La croissance du marché est portée par les préoccupations croissantes concernant les carences en micronutriments, les réglementations gouvernementales et les avancées dans la technologie de nano-encapsulation. La fortification minérale offre une solution rentable pour remédier aux carences en micronutriments, offrant des retours sur investissement significatifs pour les programmes de santé publique et garantissant un financement durable. Bien que le calcium reste le segment minéral dominant, la fortification en zinc gagne en importance en raison de son rôle essentiel dans le fonctionnement du système immunitaire. L'Europe détient la plus grande part de marché grâce à des cadres réglementaires bien établis, tandis que la région Asie-Pacifique affiche le taux de croissance le plus élevé, soutenu par une urbanisation croissante et un pouvoir d'achat des consommateurs en hausse.

Principaux Enseignements du Rapport

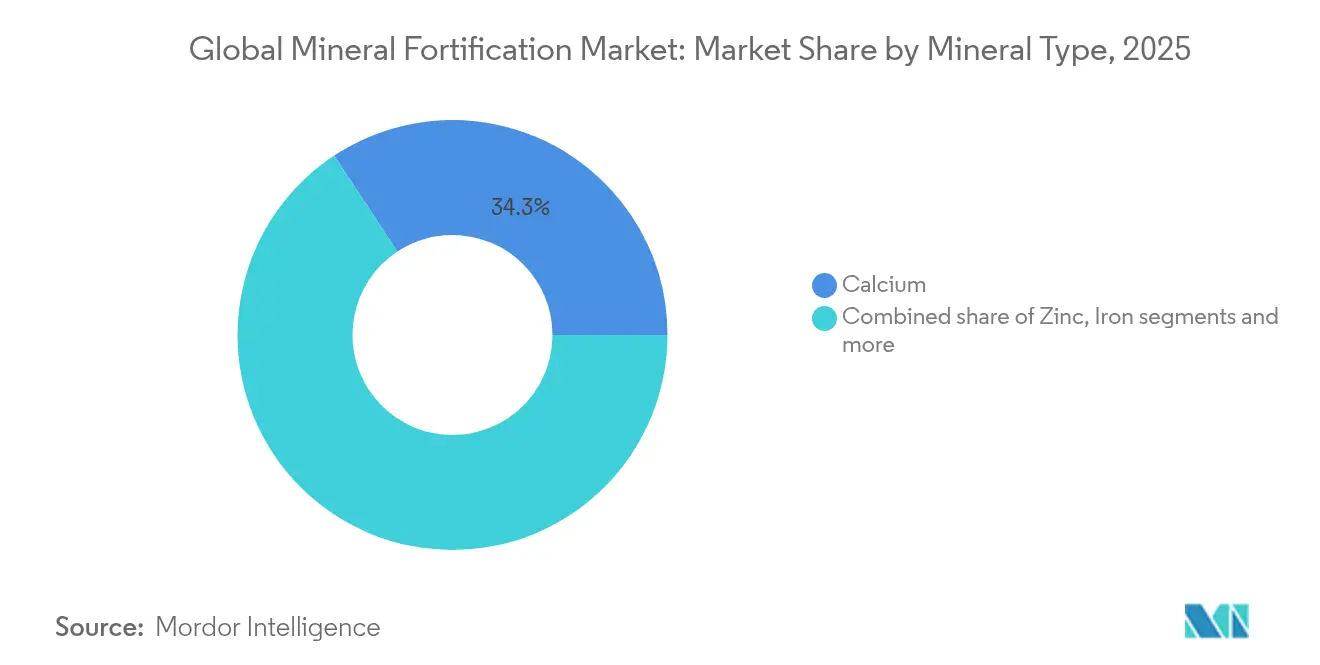

- Par type de minéral, le calcium représentait 34,28 % de la taille du marché de la fortification minérale en 2025, tandis que le zinc devrait afficher le TCAC le plus élevé de 7,09 % jusqu'en 2031.

- Par forme, les formats en poudre représentaient 55,01 % du marché global de la fortification minérale en 2025 ; les solutions en nano-forme affichent le TCAC le plus rapide de 8,25 %.

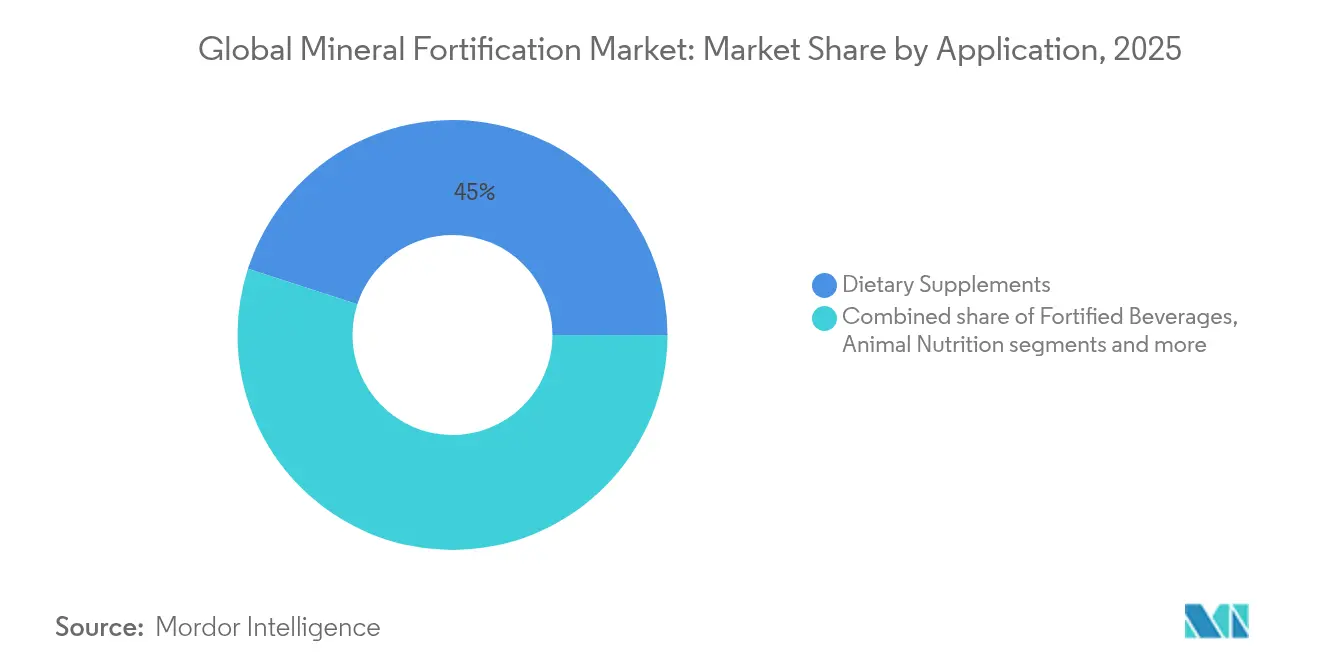

- Par application, les compléments alimentaires étaient en tête avec 45,02 % de la part du marché de la fortification minérale en 2025 ; la nutrition infantile et de la petite enfance devrait se développer à un TCAC de 7,63 % jusqu'en 2031.

- Par géographie, l'Europe a capté 35,02 % de la part des revenus en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Fortification Minérale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence élevée des carences en micronutriments | +1.8% | Mondial, avec l'impact le plus fort en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Programmes gouvernementaux obligatoires de fortification minérale | +1.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'aliments et de boissons fonctionnels | +1.2% | Amérique du Nord, Europe et zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante de compléments alimentaires par les populations vieillissantes | +0.9% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans la nano-encapsulation pour la fortification | +0.8% | Mondial, avec des pôles technologiques en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante de régimes alimentaires à base de plantes et d'alternatives enrichies | +0.7% | Amérique du Nord, Europe et centres urbains à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée des carences en micronutriments

La prévalence élevée des carences en micronutriments constitue un moteur important du marché de la fortification minérale. Selon l'Organisation Mondiale de la Santé (OMS), plus de 30,7 % des femmes âgées de 15 à 49 ans dans le monde souffraient d'anémie en 2023 [1]Source : Organisation Mondiale de la Santé, "Estimations mondiales de l'anémie par l'OMS, édition 2025," who.int. Les gouvernements du monde entier mettent en œuvre des initiatives pour lutter contre ce problème. Par exemple, le gouvernement indien a lancé l'Initiative Nationale Plus pour le Fer (NIPI) afin de lutter contre l'anémie causée par une carence en fer. De même, les États-Unis ont rendu obligatoire la fortification de certains produits alimentaires, tels que le sel avec de l'iode et la farine avec de l'acide folique, afin de réduire la prévalence des carences associées. En Afrique, l'Initiative de Fortification Alimentaire (FFI) a collaboré avec les gouvernements pour promouvoir la fortification des aliments de base tels que la farine de maïs et la farine de blé. Ces efforts soulignent la demande croissante de produits alimentaires enrichis, stimulant ainsi le marché de la fortification minérale au cours de la période de prévision.

Programmes gouvernementaux obligatoires de fortification minérale

Les programmes gouvernementaux obligatoires de fortification minérale constituent un moteur clé du marché de la fortification minérale. Ces initiatives visent à remédier aux carences généralisées en micronutriments, en particulier dans les régions en développement et sous-développées. Par exemple, selon l'Initiative de Fortification Alimentaire, en 2023, 94 pays ont mis en place une fortification obligatoire d'au moins une céréale industriellement moulue, telle que la farine de blé, la farine de maïs ou le riz [2]Source : Initiative de Fortification Alimentaire, "Progrès Mondiaux," ffinetwork.org. En Inde, l'Autorité de Sécurité et de Normes Alimentaires de l'Inde (FSSAI) a rendu obligatoire la fortification des aliments de base tels que le riz, la farine de blé, l'huile comestible et le lait avec des vitamines et des minéraux essentiels, notamment le fer, l'acide folique et les vitamines A et D, afin de lutter contre la malnutrition. De même, aux États-Unis, la Food and Drug Administration (FDA) exige depuis longtemps la fortification de certains aliments, comme l'ajout d'acide folique aux produits céréaliers enrichis, ce qui a contribué à une baisse significative des anomalies du tube neural. Ces programmes améliorent non seulement la santé publique, mais créent également une demande stable de produits enrichis, stimulant ainsi la croissance du marché.

Demande croissante d'aliments et de boissons fonctionnels

Le marché de la fortification minérale connaît une croissance significative en raison de la demande croissante d'aliments et de boissons fonctionnels. Les consommateurs recherchent de plus en plus des produits enrichis en minéraux essentiels pour remédier aux carences nutritionnelles et promouvoir la santé globale. Cette tendance est portée par une sensibilisation croissante à la santé, l'évolution des préférences alimentaires et la prévalence croissante des maladies liées au mode de vie. Les fabricants se concentrent sur le développement de produits enrichis innovants pour répondre à cette demande, en incorporant des minéraux tels que le calcium, le fer, le zinc et le magnésium dans une large gamme d'offres alimentaires et de boissons. Le marché bénéficie également des avancées dans les technologies de fortification, qui garantissent une meilleure biodisponibilité et stabilité des minéraux dans les produits enrichis. De plus, les réglementations gouvernementales favorables et les initiatives promouvant la fortification nutritionnelle propulsent davantage la croissance du marché. Le marché est prêt pour une expansion continue au cours de la période de prévision, porté par ces facteurs et l'adoption croissante d'aliments et de boissons enrichis dans diverses catégories démographiques.

Utilisation croissante de compléments alimentaires par les populations vieillissantes

Les transitions démographiques vers des populations vieillissantes créent une demande soutenue de supplémentation minérale ciblée, car les changements physiologiques liés à l'âge réduisent l'efficacité de l'absorption des nutriments et augmentent les besoins en micronutriments. Alors que la population mondiale âgée de 80 ans et plus devrait atteindre 265 millions d'ici mi-2030, selon les Nations Unies, la demande de produits enrichis devrait augmenter [3]Source : Nations Unies, "Paix, dignité et égalité sur une planète saine," un.org. Les personnes âgées recherchent de plus en plus des compléments alimentaires pour remédier aux carences nutritionnelles liées à l'âge, améliorer la santé osseuse et renforcer le bien-être général. Par exemple, les compléments de calcium et de vitamine D sont largement recommandés pour prévenir l'ostéoporose, une affection répandue chez les personnes âgées. De plus, les gouvernements du monde entier promeuvent des initiatives visant à améliorer l'apport nutritionnel des populations vieillissantes. L'Organisation Mondiale de la Santé a souligné l'importance de la fortification en micronutriments dans les stratégies de santé publique, en particulier pour les groupes vulnérables tels que les personnes âgées. Ces mesures devraient encore stimuler l'adoption de produits enrichis en minéraux au cours de la période de prévision.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Problèmes organoleptiques et de stabilité dans les produits enrichis | -0.8% | Mondial, avec une sensibilité plus élevée dans les marchés développés | Court terme (≤ 2 ans) |

| Coût élevé des minéraux chélatés | -0.6% | Mondial, avec un impact plus important dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Limites réglementaires complexes sur les niveaux de fortification | -0.5% | Europe, Amérique du Nord et marchés réglementés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour les produits à base d'aliments entiers et à étiquette propre | -0.4% | Amérique du Nord, Europe et centres urbains aisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes organoleptiques et de stabilité dans les produits enrichis

L'un des freins importants du marché de la fortification minérale est lié aux problèmes organoleptiques et de stabilité associés aux produits enrichis. Ces défis surviennent en raison de l'ajout de minéraux, qui peuvent modifier le goût, la couleur, la texture et les attributs sensoriels globaux du produit. De tels changements peuvent entraîner une réduction de l'acceptation par les consommateurs, impactant ainsi la croissance du marché. Par exemple, certains minéraux, tels que le fer et le zinc, peuvent conférer un goût métallique ou provoquer une décoloration dans les aliments et les boissons, les rendant moins attrayants pour les consommateurs. De plus, les problèmes de stabilité, tels que la dégradation des minéraux enrichis lors du traitement, du stockage ou de la distribution, peuvent compromettre la valeur nutritionnelle et l'efficacité du produit. Des facteurs tels que l'exposition à la chaleur, à la lumière, à l'oxygène et à l'humidité peuvent accélérer le processus de dégradation, compliquant davantage la formulation des produits enrichis. Remédier à ces préoccupations nécessite des techniques de formulation avancées et des systèmes d'administration innovants pour garantir que les produits enrichis maintiennent leur attrait sensoriel et leur intégrité nutritionnelle tout au long de leur durée de conservation.

Coût élevé des minéraux chélatés

Le coût élevé des minéraux chélatés constitue un frein majeur du marché de la fortification minérale. Les minéraux chélatés, qui sont des minéraux liés à des molécules organiques pour améliorer leur biodisponibilité, impliquent souvent des processus de fabrication complexes. Ces processus nécessitent une technologie avancée et des mesures strictes de contrôle de la qualité, entraînant une augmentation des coûts de production. De plus, les matières premières utilisées dans le processus de chélation sont souvent coûteuses, ce qui fait encore augmenter le coût global. Ce prix élevé peut limiter l'adoption des minéraux chélatés, en particulier dans les marchés sensibles aux prix ou parmi les fabricants opérant avec des budgets serrés. En conséquence, le facteur coût pose un défi à l'utilisation généralisée des minéraux chélatés dans les aliments, les boissons et les compléments alimentaires, impactant ainsi la croissance du marché de la fortification minérale. De plus, le coût élevé des minéraux chélatés peut créer une barrière pour les petites et moyennes entreprises (PME) qui peuvent manquer des ressources financières nécessaires pour incorporer ces minéraux dans leurs formulations de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Compléments Alimentaires en Tête Tandis que la Nutrition Infantile s'Accélère

En 2025, les compléments alimentaires représentaient 45,02 % du marché de la fortification minérale, stimulant la croissance en surmontant les défis typiques associés aux matrices alimentaires, tels que les limitations de saveur, de texture et de durée de conservation. La capacité des compléments alimentaires à fournir des minéraux essentiels de manière pratique et efficace les a positionnés comme un contributeur clé à l'expansion du marché. Ce segment continue d'attirer l'intérêt des consommateurs en raison de son adaptabilité et de son efficacité à remédier aux carences nutritionnelles. De plus, la sensibilisation croissante aux soins de santé préventifs et l'adoption croissante de compléments alimentaires parmi diverses tranches d'âge ont encore alimenté la demande de produits enrichis en minéraux.

La nutrition infantile et de la petite enfance, croissant à un TCAC de 7,63 %, met en évidence la reconnaissance croissante du rôle critique que joue la fortification au cours des 1 000 premiers jours de vie. Les recherches démontrent systématiquement que la fortification minérale au cours de cette période peut entraîner des bénéfices significatifs tout au long de la vie, notamment un meilleur développement cognitif et une santé métabolique améliorée. Cette prise de conscience croissante stimule la demande de produits enrichis adaptés aux besoins nutritionnels spécifiques des nourrissons et des jeunes enfants. Les gouvernements et les organisations de santé soulignent également l'importance de la nutrition de la petite enfance à travers des initiatives et des programmes visant à réduire la malnutrition et à promouvoir les produits enrichis. De plus, les avancées dans les formulations de produits, telles que l'inclusion de composés minéraux biodisponibles, améliorent l'efficacité de ces produits, les rendant plus attrayants pour les parents et les soignants soucieux de leur santé.

Par Forme : Stabilité de la Poudre Face à l'Innovation en Nano-forme

Les poudres détenaient une part significative de 55,01 % du marché de la fortification minérale en 2025, principalement en raison de leur rentabilité logistique et de leur longue durée de conservation. Ces prémix sont largement utilisés dans diverses applications, notamment les aliments et boissons, les compléments alimentaires et la nutrition animale, car ils offrent une méthode pratique et stable pour fournir des minéraux essentiels. Leur capacité à maintenir la stabilité des minéraux pendant le stockage et le transport en fait un choix privilégié pour les fabricants cherchant à améliorer la longévité des produits et à réduire les coûts. De plus, les prémix en poudre sont faciles à manipuler et à intégrer dans les processus de production, ce qui stimule encore leur adoption sur le marché.

Pendant ce temps, les nano-formes émergent comme une innovation transformatrice sur le marché de la fortification minérale, affichant un TCAC robuste de 8,25 %. Ces formulations avancées permettent une charge en nutriments plus élevée sans altérer le profil sensoriel du produit final, comme l'impartition d'un goût métallique. Cet avantage technologique a ouvert de nouvelles opportunités de fortification dans des applications auparavant difficiles, notamment les boissons claires et les aliments à haute acidité. Les nano-formes offrent également une biodisponibilité améliorée, garantissant une meilleure absorption des minéraux par le corps humain, ce qui est un facteur critique pour remédier aux carences nutritionnelles. En conséquence, elles gagnent du terrain parmi les fabricants cherchant à développer des produits enrichis haut de gamme répondant aux demandes évolutives des consommateurs en matière de santé et de bien-être.

Par Type de Minéral : Dominance du Calcium Face à l'Innovation du Zinc

En 2025, le calcium représentait 34,28 % du marché de la fortification minérale, maintenant sa position de composant clé dans divers produits alimentaires tels que les céréales, les laits végétaux et les produits de boulangerie. Sa large reconnaissance par les consommateurs et l'application des mandats gouvernementaux pour la fortification en calcium dans la farine ont été déterminants pour maintenir son volume de marché. De plus, les fabricants se concentrent sur des innovations pour améliorer la solubilité du calcium à des niveaux de pH neutres, répondant aux défis tels que la sédimentation dans les boissons prêtes à boire (RTD). Ces avancées visent à améliorer l'utilisabilité du calcium dans diverses applications, garantissant sa pertinence continue sur le marché.

Le zinc est le minéral à la croissance la plus rapide sur le marché de la fortification, avec un taux de croissance annuel composé (TCAC) de 7,09 %. La hausse de la demande de zinc est largement attribuée à une sensibilisation accrue des consommateurs suite à des recherches soulignant son rôle critique dans le soutien de la santé immunitaire, en particulier dans l'ère post-pandémique. Cet accent accru sur l'immunité a conduit à l'incorporation du zinc dans une gamme plus large de produits enrichis. Alors que les consommateurs privilégient la santé et le bien-être, le marché de la fortification en zinc devrait se développer davantage, soutenu par des efforts continus de recherche et de développement de produits visant à maximiser ses bénéfices.

Analyse Géographique

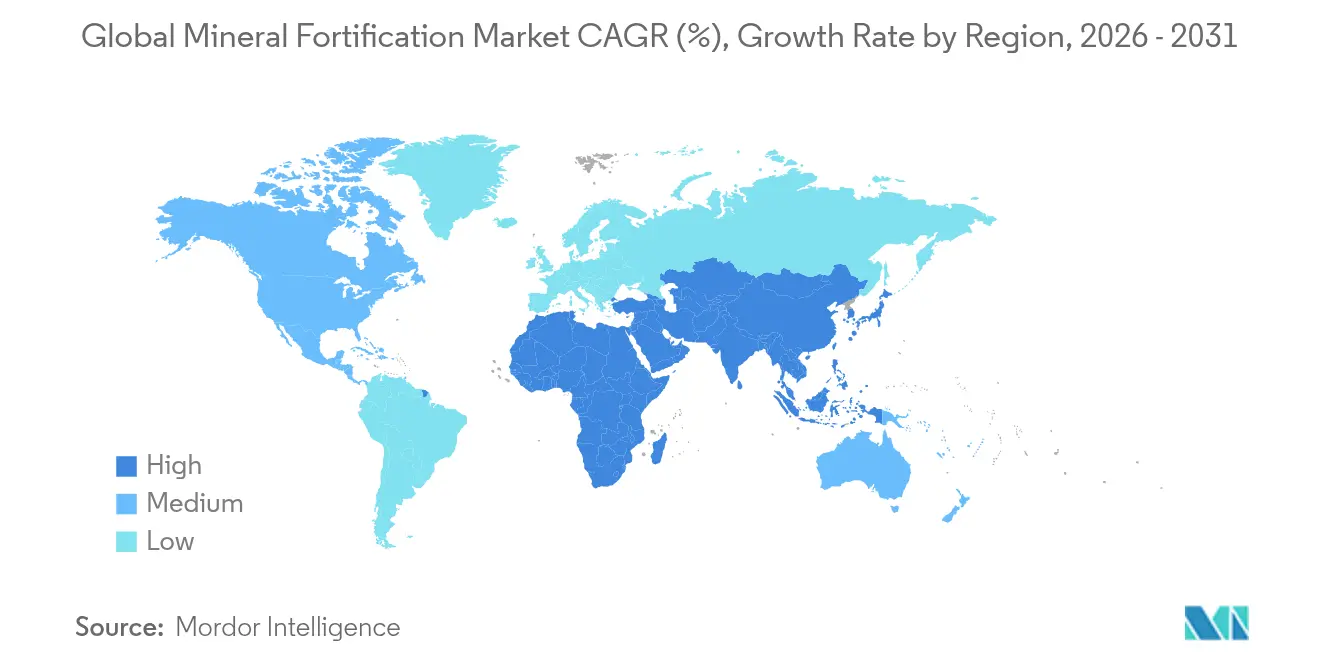

L'Europe détient une part de 35,02 % du marché de la fortification minérale en 2025, soutenue par des cadres réglementaires complets, des programmes de fortification bien établis et une forte acceptation des aliments fonctionnels par les consommateurs. Des décennies de mise en œuvre systématique de politiques nutritionnelles ont favorisé un environnement de marché robuste. Des pays comme l'Allemagne et le Royaume-Uni sont en tête des initiatives de fortification, avec des programmes soutenus par les gouvernements garantissant une adoption généralisée. De plus, les réglementations strictes de l'Union Européenne en matière de sécurité alimentaire et d'étiquetage renforcent la confiance des consommateurs, consolidant davantage la domination de la région sur le marché. La région bénéficie également d'un niveau élevé de sensibilisation des consommateurs aux avantages pour la santé des aliments enrichis, soutenu par une participation active des secteurs public et privé.

Le marché Asie-Pacifique croît à un TCAC de 6,05 % jusqu'en 2031, porté par l'urbanisation, la hausse des revenus disponibles et une sensibilisation accrue à la santé parmi les consommateurs de la classe moyenne. Les développements réglementaires, tels que les Bonnes Pratiques de Fabrication du Japon pour les compléments alimentaires à allégations fonctionnelles et le Système d'Aliments Fonctionnels pour la Santé Personnalisés de la Corée du Sud, soutiennent la croissance du marché. En Inde et en Chine, les programmes gouvernementaux visant à lutter contre la malnutrition par la fortification alimentaire, combinés au développement par le secteur privé de produits enrichis abordables, élargissent le marché. L'Autorité de Sécurité et de Normes Alimentaires de l'Inde (FSSAI) promeut la fortification des aliments de base, notamment le riz, le blé et le lait, pour réduire les carences en micronutriments.

L'Amérique du Nord détient une part de marché significative grâce à ses initiatives de fortification volontaire et à la consommation généralisée de compléments alimentaires. Les réglementations strictes de la région concernant les allégations de santé créent des barrières à l'entrée pour les nouvelles entreprises tout en bénéficiant aux fabricants établis. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités de croissance grâce aux programmes de fortification obligatoires imposés par les gouvernements et aux initiatives de développement international.

Paysage réglementaire

La fortification minérale est façonnée à la fois par des programmes obligatoires sur les aliments de base et par des politiques de fortification volontaire, avec un accent croissant sur les systèmes nationaux de contrôle alimentaire, la conformité en matière d'étiquetage et l'alignement sur les orientations internationales. La résolution WHA76.19 (2023) de l'Assemblée mondiale de la santé a renforcé le mandat de l'OMS visant à soutenir les États membres avec des orientations et des normes pour lutter contre la malnutrition en micronutriments par la fortification, consolidant ainsi la base politique des interventions à grande échelle sur les céréales, le sel et les huiles comestibles.

La gouvernance réglementaire et les exigences de conformité se renforcent également à travers des orientations actualisées et des cadres coordonnés. Aux États-Unis, la politique de fortification de la FDA et les exigences d'étiquetage nutritionnel influencent la formulation des produits et les allégations, aux côtés de la Uniform Compliance Date for Food Labeling Regulations pour les produits commercialisés jusqu'au 31 décembre 2026. Au niveau international, l'OMS a publié en novembre 2025 des orientations actualisées sur la fortification des huiles et graisses comestibles en vitamines A et D, tandis qu'en mai 2026 l'OCDE a ouvert une consultation publique sur le projet de bonnes pratiques pour une gouvernance réglementaire efficace de la fortification alimentaire à grande échelle, ce qui indique une évolution continue vers une supervision mesurable des programmes et des pratiques réglementaires plus cohérentes.

Analyse de la chaîne de valeur

La chaîne de valeur de la fortification minérale commence par l'approvisionnement en intrants minéraux (y compris les minerais extraits et les saumures). Vient ensuite le raffinage chimique pour atteindre la pureté de qualité alimentaire, ainsi que la conversion en formes utilisables telles que les sels inorganiques, les citrates, les phosphates et les chélates à plus haute biodisponibilité. En aval, un traitement spécialisé tel que la microencapsulation ou la nano-formulation aide à résoudre les contraintes de stabilité et organoleptiques, avant que le mélange de prémix et l'emballage (souvent sous contrôles BPF) n'alimentent la fabrication d'aliments fortifiés, de boissons, de compléments alimentaires, de nutrition infantile et de nutrition animale.

Les capacités intermédiaires et les systèmes de qualité constituent des facteurs de différenciation, car les producteurs doivent répondre à la fois aux exigences de performance technique et aux exigences de dossiers réglementaires dans plusieurs zones géographiques. Un exemple concret est l'ouverture par Budenheim en mai 2024 de son installation House of Nutrition en Allemagne (5 000 mètres carrés, capacité de 4 400 tonnes par an) pour des phosphates de calcium, de magnésium et de fer de haute pureté, soutenant un approvisionnement plus fiable en ingrédients minéraux raffinés. L'adoption en aval est renforcée par des programmes structurés multipartites reliant les fournisseurs de prémix, les partenaires d'équipement et de procédés, et les meuniers ou producteurs d'huile locaux ; l'adhésion de Buhler à la coalition Millers for Nutrition (décembre 2024) et le lancement ultérieur de l'initiative Millers for Nutrition au Pakistan (juillet 2025) montrent également comment la capacité de mise en œuvre, l'assurance qualité et la formation s'intègrent dans la chaîne de valeur opérationnelle des marchés de fortification obligatoire.

Paysage Concurrentiel

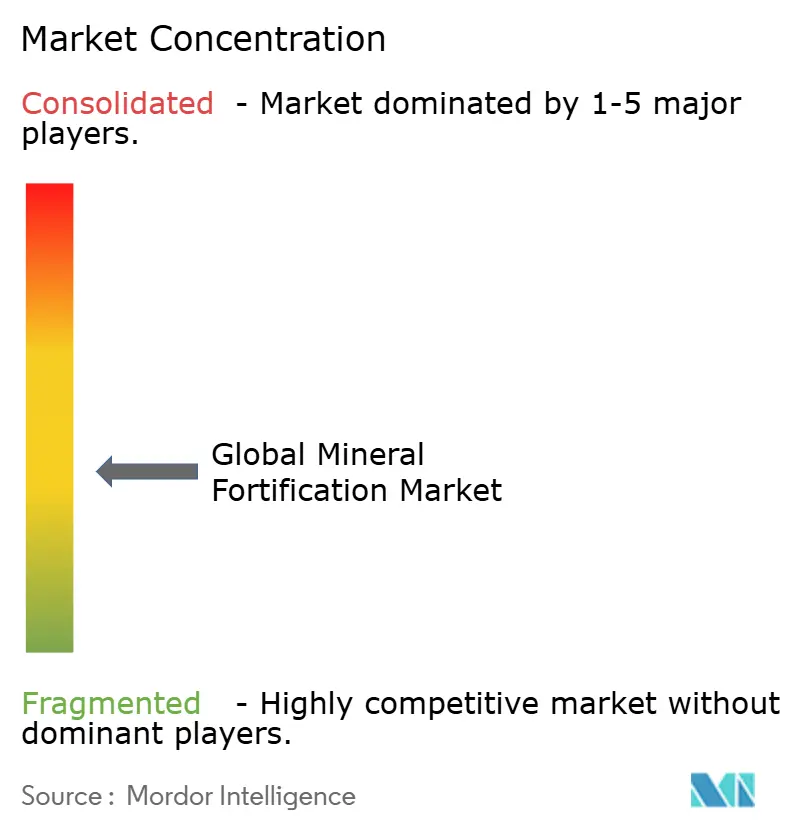

Le marché de la fortification minérale présente une fragmentation modérée, mettant en évidence des opportunités concurrentielles significatives pour les multinationales établies et les fournisseurs de technologies spécialisées. Le marché est caractérisé par la présence d'acteurs clés tels que DSM-Firmenich, BASF et Cargill, qui dominent grâce à leurs approches stratégiques. Ces entreprises s'appuient sur l'intégration verticale, gérant l'ensemble de la chaîne d'approvisionnement, de l'approvisionnement en matières premières à la livraison des produits finis. Cette stratégie garantit non seulement l'efficacité des coûts, mais améliore également la qualité et la cohérence des produits, leur donnant un avantage concurrentiel sur le marché.

Les leaders du marché sont fortement axés sur l'innovation, avec des investissements substantiels en recherche et développement pour maintenir leur avantage technologique. Par exemple, DSM-Firmenich a introduit le Palmitate de Vitamine A Sec NI, un produit conçu pour relever les défis de stabilité dans la fortification de la farine. Cette innovation présente une granulométrie améliorée et une formulation à étiquette propre, répondant à la demande croissante de produits à étiquette propre dans l'industrie alimentaire. De même, BASF développe activement des prémix de micronutriments adaptés aux carences alimentaires régionales spécifiques, tandis que Cargill se concentre sur des solutions de fortification qui s'intègrent parfaitement dans les processus de production alimentaire existants. Ces exemples soulignent l'accent mis sur la différenciation des produits et la satisfaction des divers besoins des consommateurs.

En plus de l'innovation produit, les entreprises explorent également des partenariats et des acquisitions pour renforcer leur position sur le marché. Par exemple, les collaborations avec des fabricants alimentaires locaux permettent aux acteurs mondiaux d'élargir leur portée et de s'adapter aux préférences régionales. Le paysage concurrentiel est également façonné par l'entrée de fournisseurs de technologies spécialisées, qui apportent une expertise de niche et des solutions innovantes au marché. Cet environnement dynamique favorise des avancées continues, garantissant que le marché de la fortification minérale reste un composant essentiel pour relever les défis nutritionnels mondiaux.

Leaders Mondiaux du Secteur de la Fortification Minérale

BASF SE

Cargill, Incorporated

DSM-Firmenich AG

Archer Daniels Midland Company

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent là où les programmes de fortification à grande échelle et les segments de clientèle à exigences de conformité plus élevées (notamment la nutrition infantile et de la petite enfance et les compléments réglementés) rehaussent les attentes en matière de traçabilité, de préparation aux audits et de tolérances de mélange plus strictes. En mars 2026, dsm-firmenich a achevé une modernisation de 10 millions USD sur son site de prémix de Schenectady, New York, ajoutant 35 nouvelles unités de mélange et modernisant le conditionnement des poudres pour soutenir les clients de l'alimentation et de la nutrition infantile dans les Amériques, ce qui témoigne d'un investissement continu dans une fabrication de prémix à plus haute capacité pour des mélanges minéraux et de micronutriments plus complexes.

La montée en puissance pilotée par les programmes et les boîtes à outils de mise en œuvre standardisées créent également une marge pour que les fournisseurs de prémix et les fabricants locaux collaborent sur la fortification conforme d'aliments de base tels que la farine et les huiles comestibles. Le NI-FFI Fortification Framework (2025) et les orientations de l'UNICEF (2024) renforcent les éléments constitutifs opérationnels de la mise en œuvre nationale de la fortification, tandis que les travaux continus de l'OMS sur les orientations relatives à la fortification alimentaire et le renforcement des systèmes nationaux de contrôle alimentaire soutiennent la demande de formulations alignées sur les normes locales et les régimes d'inspection. Ce contexte favorise la croissance de prémix sur mesure, de formats de délivrance minérale plus stables, y compris des solutions encapsulées et sous forme nano pour les matrices difficiles, et de services réduisant le risque de formulation pour les fabricants opérant dans plusieurs juridictions réglementaires.

Développements récents du secteur

- Mars 2026 : dsm-firmenich a achevé un projet de modernisation de 10 millions USD sur son installation de prémix nutritionnel de Schenectady, New York, ajoutant 35 nouvelles unités de mélange et modernisant le flux de matériaux et le conditionnement des poudres. Cette modernisation renforce la capacité d'approvisionnement pour les clients de l'alimentation et de la nutrition infantile dans les Amériques et soutient des mélanges de fortification de complexité supérieure avec des exigences de qualité et de traçabilité plus strictes.

- Mars 2025 : dsm-firmenich s'est associé à MedAccess pour sécuriser un prix plafond pour les mélanges de vitamines A et D3 utilisés dans la fortification des huiles comestibles dans les pays à revenu faible et intermédiaire. L'accord soutient l'accessibilité financière et la stabilité des approvisionnements pour les programmes de fortification de santé publique, améliorant la continuité pour les fabricants et les organismes de mise en œuvre opérant sous contraintes budgétaires.

- Septembre 2024 : dsm-firmenich a lancé Dry Vitamin A Palmitate NI, une forme sèche conçue pour améliorer la stabilité dans la fortification de la farine de blé. Le produit cible un obstacle technique courant dans la fortification à grande échelle, aidant les minoteries et les utilisateurs de prémix à maintenir les niveaux de nutriments tout au long de la transformation et du stockage tout en respectant les spécifications des programmes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des minéraux ajoutés aux aliments et boissons, aux compléments alimentaires et à l'alimentation animale pour améliorer la teneur nutritionnelle. Le périmètre inclut les prémix et les intrants minéraux directs vendus pour un usage de fortification.

Exclusions du périmètre : les produits positionnés uniquement comme des rehausseurs de nutrition générale sans allégation de fortification minérale définie, ainsi que les agents de fortification non minéraux (tels que les vitamines et les probiotiques), sont exclus.

Aperçu de la segmentation

- Par Application

- Produits Alimentaires Enrichis

- Boissons Enrichies

- Compléments Alimentaires

- Nutrition Infantile et de la Petite Enfance

- Nutrition Animale

- Par Type de Minéral

- Fer

- Calcium

- Zinc

- Iode

- Sélénium

- Autres

- Par Forme

- Poudre

- Liquide

- Encapsulé/Micro-encapsulé

- Nano-forme

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par identifier où la demande de fortification est visible dans les registres publics, puis à la relier aux minéraux et aux catégories d'aliments et d'aliments pour animaux qui les utilisent. Nous examinons généralement des sources telles que les orientations du Codex Alimentarius, les documents nutritionnels de l'Organisation mondiale de la santé et de l'UNICEF, les jeux de données de l'Organisation des Nations unies pour l'alimentation et l'agriculture, et les publications des régulateurs alimentaires nationaux, y compris les normes de fortification et les règles d'étiquetage.

Pour garder des hypothèses réalistes, nous vérifions également les statistiques commerciales gouvernementales et les tableaux de bord douaniers lorsqu'ils sont disponibles, les revues nutritionnelles à comité de lecture pour les signaux de prévalence et d'efficacité, ainsi que les documents d'entreprise ou présentations aux investisseurs pour des indices sur le mix produits et des commentaires sur les capacités. Un nombre limité d'abonnements payants est utilisé uniquement pour accélérer l'analyse des données financières des entreprises et l'examen de l'actualité, et pour recouper l'activité de brevets liée aux formats de délivrance minérale. Cette liste de sources documentaires n'est pas exhaustive, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification pendant l'analyse.

Entretiens et enquêtes primaires

Les données primaires proviennent d'appels structurés et de courtes enquêtes auprès de fournisseurs d'ingrédients, de mélangeurs de prémix, de fabricants d'aliments et de boissons, de marques de compléments, de formulateurs en nutrition animale, et de quelques spécialistes du domaine qui suivent les programmes de fortification dans différentes régions. Nous utilisons ces échanges pour tester les niveaux d'adoption par application, les tendances typiques de dosage et de mélange, l'évolution des prix, et quelles réglementations se traduisent réellement en volumes commerciaux en APAC, EMEA et dans les Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33% | Cadres dirigeants (CXO) : 12% | APAC : 38% |

| Rang intermédiaire : 52% | Responsables fonctionnels/d'unité : 33% | EMEA : 37% |

| Petits acteurs : 15% | Managers : 55% | Amériques : 25% |

Dimensionnement et prévision du marché

Le dimensionnement est construit en reconstituant le bassin de demande à partir des schémas de consommation et de production des produits finaux fortifiés, puis en traduisant cela en valeur de fortification minérale à l'aide d'hypothèses d'utilisation et de prix au niveau des applications. Une approche descendante est utilisée en associant les volumes d'aliments, de boissons, de compléments et d'aliments pour animaux fortifiés à des taux d'incorporation minérale typiques. Ce résultat est ensuite ajusté en fonction de la pénétration induite par la réglementation et de l'intensité de la fortification volontaire.

Les totaux sont corroborés par des approximations ascendantes sélectives, telles que des points de contrôle des revenus des fournisseurs et des prémix, des fourchettes de prix au kg échantillonnées par forme minérale, et des discussions de canal sur la part de la production réellement vendue à des fins de fortification. Les principaux intrants sur lesquels nous nous appuyons incluent les tendances de consommation des aliments de base fortifiés, les évolutions des règles de fortification obligatoire, le mouvement relatif entre les mélanges de calcium, de fer, de zinc et d'iode, le glissement de part vers les formats poudre par rapport aux formats liquides, et l'inflation rapportée des prix des ingrédients et du fret. Lorsque la vue ascendante est incomplète, par exemple lorsque des entreprises privées divulguent des détails limités, les écarts sont traités par une expansion basée sur des ratios à partir de marchés comparables, puis retestés lors d'entretiens.

La prévision utilise une analyse de scénarios soutenue par une régression multivariée simple sur des facteurs tels que la croissance démographique, les volumes d'aliments emballés, la pénétration des compléments et la couverture réglementaire. La trajectoire finale est sélectionnée après des vérifications par des experts sur ce qui est réalisable pour l'approvisionnement du secteur et les cycles de reformulation.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle à des signaux indépendants, tels que l'activité de lancement de produits fortifiés, la couverture nationale de fortification déclarée, et la cohérence entre les parts d'application et les schémas de consommation connus. Les valeurs aberrantes sont examinées, les hypothèses sont revues, et si un écart important subsiste, nous recontactons les répondants concernés pour comprendre s'il s'agit d'une véritable évolution du marché ou d'un problème de calendrier des données.

Avant validation finale, le modèle et les hypothèses clés font l'objet d'un examen analytique en plusieurs étapes, afin que la logique de calcul, les conversions d'unités et le traitement des devises restent cohérents. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs ou des mouvements brusques des prix des ingrédients. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché de la fortification minérale de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la fortification minérale ne correspondent pas toujours car les équipes de recherche utilisent souvent des définitions différentes, des années de base différentes, et des façons différentes de traiter la tarification et l'adoption dans les aliments fortifiés, les compléments et la nutrition animale.

En pratique, les écarts proviennent généralement de ce qui est comptabilisé comme revenu de fortification, de la vitesse à laquelle la tarification des intrants minéraux est supposée évoluer, et du fait que les programmes obligatoires sont considérés comme pleinement respectés ou seulement partiellement réalisés dans la demande réelle. Le calendrier des devises, l'inclusion des marges de mélange de prémix, et la manière dont les mises à jour sont traitées après des changements réglementaires peuvent également modifier le chiffre final.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 73,63 milliards USD (2026) | |

| Éditeur sectoriel A | 69,70 milliards USD (2024) | Utilise une année de base antérieure et une fenêtre de prévision plus longue, et son cadrage des applications est plus large. Cela peut inclure des activités adjacentes d'amélioration nutritionnelle qui ne sont pas toujours liées à une allégation de fortification. |

| Cabinet de conseil mondial B | 73,17 milliards USD (2025) | S'ancre sur une année de base différente et peut traiter la pénétration issue des politiques de fortification de manière plus agressive. Cela peut relever les estimations de demande si la conformité et l'application sont supposées être élevées sur tous les marchés finaux. |

Les agents de fortification non minéraux (tels que l'enrichissement en vitamines) se situent en dehors du périmètre de Mordor Intelligence, ce qui aide à maintenir la valeur liée uniquement aux intrants minéraux et à leur usage lié à la fortification dans les aliments, les compléments et l'alimentation animale. En examinant les trois chiffres, l'écart s'explique principalement par le calendrier de l'année de base et la manière dont l'adoption induite par la politique se traduit en volumes commerciaux réels. Ces éléments peuvent être vérifiés et revérifiés avec des variables claires.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la fortification minérale en 2026 ?

La taille du marché de la fortification minérale est de 73,63 milliards USD en 2026 et devrait atteindre 96,39 milliards USD d'ici 2031 à un TCAC de 5,53 %.

Quel segment d'application connaît la croissance la plus rapide ?

La nutrition infantile et de la petite enfance affiche le TCAC le plus élevé de 7,63 %, reflétant l'accent mis par la santé publique sur les 1 000 premiers jours de vie.

Pourquoi la fortification en zinc gagne-t-elle du terrain ?

Le lien du zinc avec la santé immunitaire et cognitive, combiné à des recherches montrant le potentiel de réduire de moitié la prévalence des apports insuffisants grâce à des programmes obligatoires, sous-tend son TCAC de 7,09 %.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique progresse à un TCAC de 6,05 %, propulsée par l'urbanisation, la hausse des revenus et les initiatives gouvernementales de fortification à grande échelle.

Dernière mise à jour de la page le: