Taille et Part du Marché des Tests d'Authentification Alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

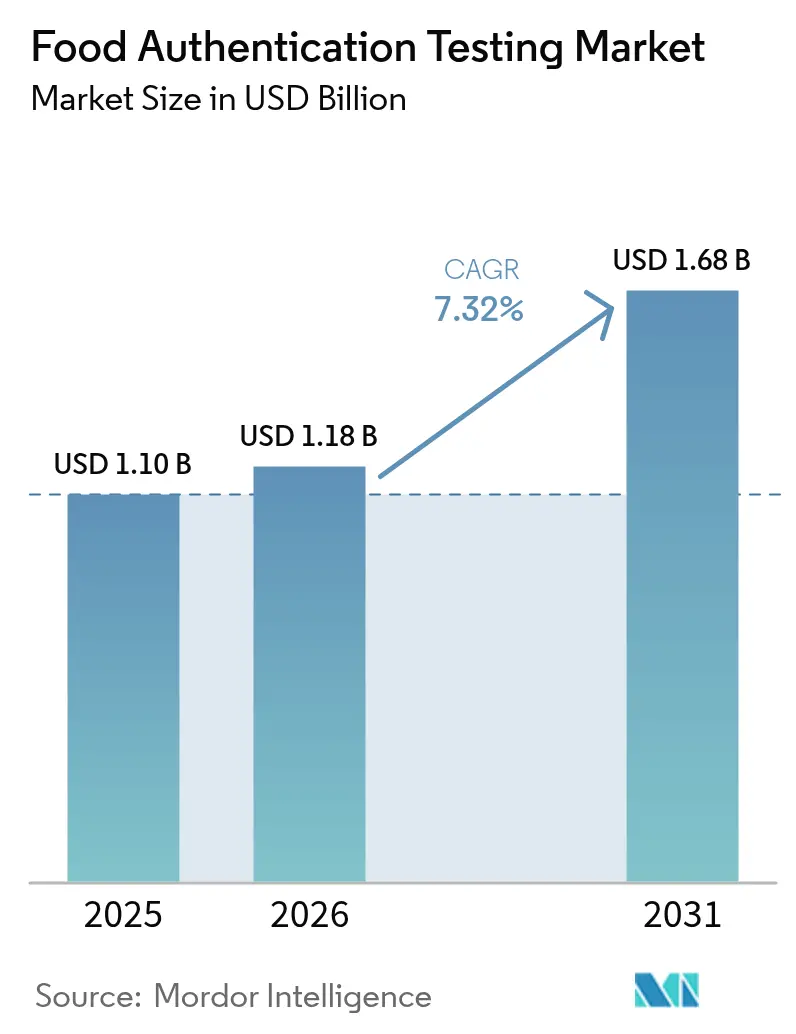

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests d'Authentification Alimentaire par Mordor Intelligence

La taille du marché des tests d'authentification alimentaire devrait croître de 1,10 milliard USD en 2025 à 1,18 milliard USD en 2026 et devrait atteindre 1,68 milliard USD d'ici 2031, à un CAGR de 7,32 % sur la période 2026-2031. La multiplication des cas de fraude alimentaire, notamment la substitution d'ingrédients, les allégations mensongères et l'étiquetage incorrect, a rendu les consommateurs vigilants quant à l'authenticité des produits alimentaires, en particulier pour les produits spécialisés tels que les aliments végans, sans allergènes et biologiques. En conséquence, les fabricants alimentaires mettent en œuvre des tests d'authentification pour différencier leurs produits des offres standard et gagner des parts de marché. Cependant, le marché est confronté à des défis liés à la complexité du maintien de l'authenticité des produits tout au long de la chaîne d'approvisionnement. De plus, les tests étant volontaires, les petits fabricants, notamment dans les régions en développement telles que l'Asie-Pacifique et l'Afrique, les considèrent comme une dépense supplémentaire. Ces contraintes de coûts limitent la croissance du marché, en particulier parmi les petites entreprises alimentaires.

Principaux Enseignements du Rapport

- Par type d'échantillon, les aliments bruts/non transformés détenaient 32,10 % de la part du marché des tests d'authentification alimentaire en 2025, tandis que les produits transformés/prêts à consommer sont en voie d'atteindre un CAGR de 9,22 % d'ici 2031.

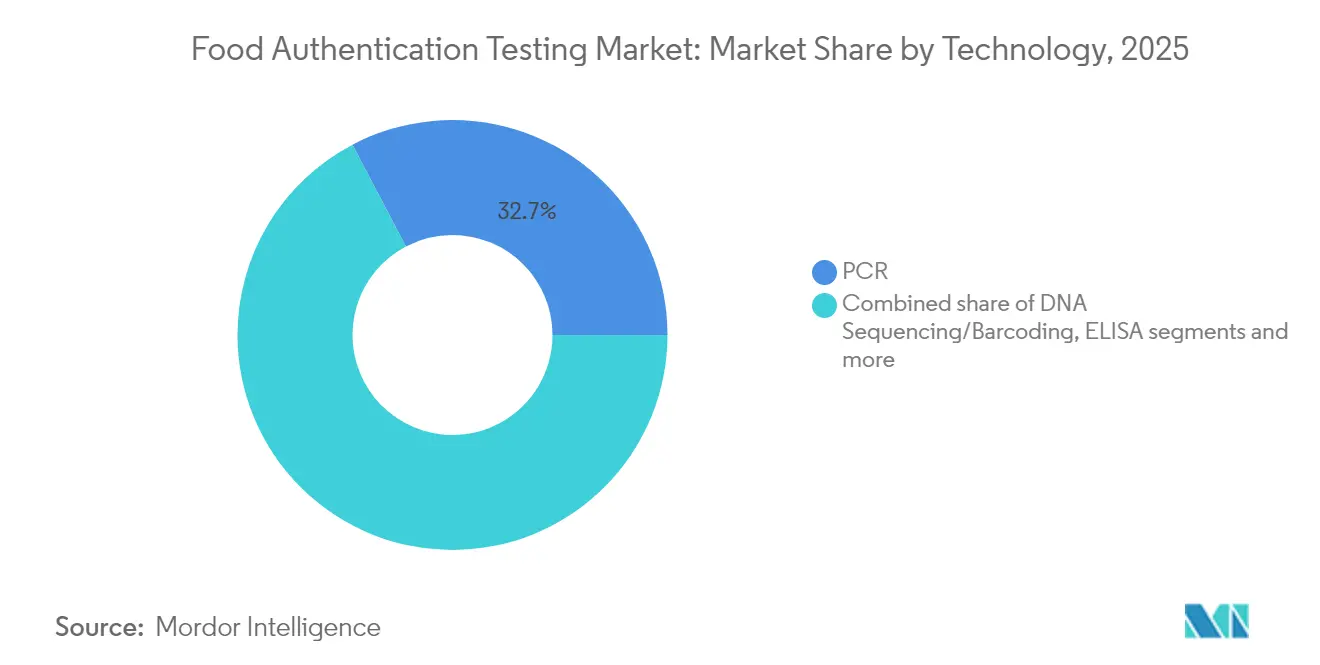

- Par technologie, la PCR a représenté 32,70 % des revenus de 2025, tandis que le séquençage de nouvelle génération mène la courbe de croissance avec un CAGR de 9,35 % pour 2026-2031.

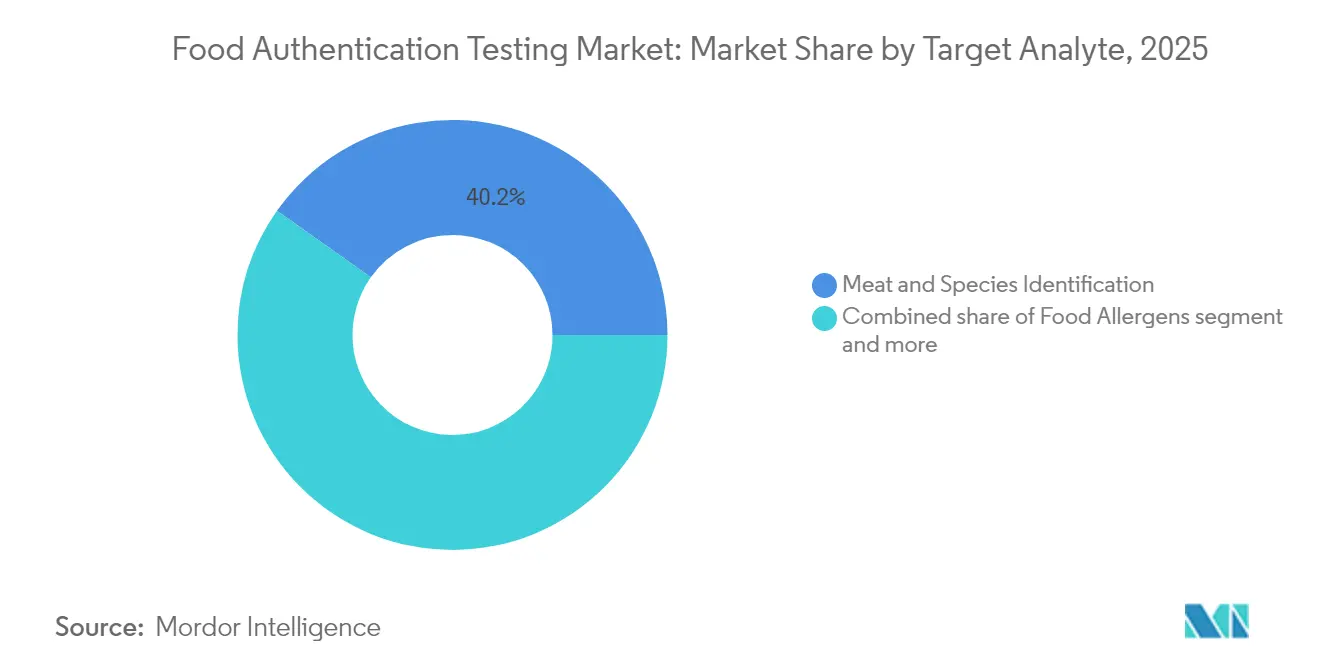

- Par analyte cible, l'identification des viandes et des espèces a capturé 40,20 % de la part du marché des tests d'authentification alimentaire en 2025 ; les tests d'allergènes alimentaires affichent le CAGR le plus rapide à 9,46 % jusqu'en 2031.

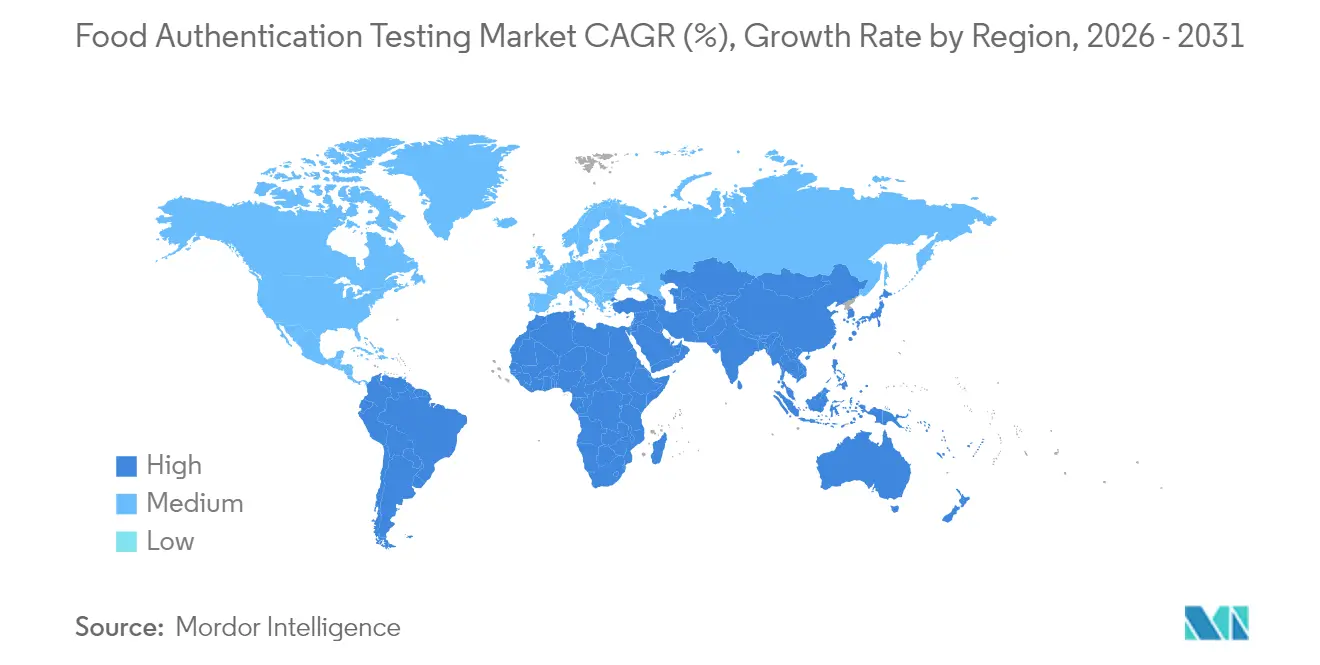

- Par géographie, l'Europe représentait 33,70 % des revenus de 2025 ; l'Asie-Pacifique affiche le CAGR le plus élevé à 9,18 % sur la même période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Tests d'Authentification Alimentaire

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de la fraude et de l'adultération alimentaires | +1.8% | Mondial, avec concentration en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations et normes gouvernementales strictes | +1.5% | Mondial, porté par l'Union Européenne, les États-Unis et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs en matière de transparence et d'étiquettes claires | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de certification halal, casher, biologique et vegan | +0.9% | Mondial, avec une forte croissance au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les équipements de test | +1.1% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Croissance des catégories alimentaires premium et de niche | +0.8% | Principalement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante de la Fraude et de l'Adultération Alimentaires

Les systèmes mondiaux de notification ont enregistré une multiplication par dix des alertes à la fraude entre 2020 et 2024, l'huile d'olive, le miel et les épices étant les produits les plus fréquemment ciblés. Le Réseau de Lutte contre la Fraude Agroalimentaire de la Commission Européenne permet aux agences d'application de la loi de partager des alertes en temps réel, entraînant des saisies rapides et une augmentation des volumes de tests [1]Source : Commission Européenne, « Le Réseau de Lutte contre la Fraude Agroalimentaire de l'UE », food.ec.europa.eu . La mise en œuvre du réseau a renforcé la coopération transfrontalière et amélioré les taux de détection dans les États membres. Les propriétaires de marques soumettent de plus en plus d'échantillons de haute valeur pour des tests complets. L'adoption de la spectrométrie de masse à haute résolution et du séquençage du génome entier continue de croître, portée par leur précision supérieure et leur capacité à détecter des agents adulterants sophistiqués. Les laboratoires font face à l'augmentation des volumes d'échantillons grâce à des temps d'analyse plus rapides, complétant souvent les tests en quelques minutes, tandis que les spectromètres portables facilitent les inspections sur site aux postes de contrôle frontaliers. L'intégration de ces méthodes de test dans les protocoles standard a considérablement amélioré la capacité du secteur à maintenir l'authenticité des produits et la sécurité des consommateurs.

Réglementations et Normes Gouvernementales Strictes

Les cadres réglementaires mondiaux continuent d'évoluer, comme en témoignent plusieurs développements clés. Le programme d'accréditation des laboratoires pour l'analyse des aliments de la FDA met en œuvre des protocoles de test obligatoires pour les aliments importés et exige une capacité de laboratoire spécifique pour les tests de mycotoxines d'ici décembre 2024 [2]Source : Agence américaine des produits alimentaires et médicamenteux, « Programme d'accréditation des laboratoires pour l'analyse des aliments (LAAF) et règle finale », fda.gov . En mars 2025, la Chine a introduit 50 nouvelles normes nationales de sécurité alimentaire, intégrant des exigences renforcées pour les produits laitiers, les produits carnés et les méthodes de test microbiologique. La loi de renforcement de l'application des règles biologiques du Département de l'Agriculture des États-Unis, entrée en vigueur en mars 2024, exige une augmentation des tests des matières premières biologiques et une formation renforcée des inspecteurs pour lutter contre la fraude sur le marché biologique de 71,6 milliards USD. En Europe, les réglementations sont devenues plus spécifiques, notamment de nouveaux contrôles de conformité pour l'huile d'olive depuis juillet 2022 et des méthodes analytiques améliorées pour détecter les substances non autorisées. De plus, les nouvelles exigences d'étiquetage volontaire du Département de l'Agriculture des États-Unis pour les allégations « Produit des États-Unis », effectives en janvier 2026, exigeront une documentation confirmant que les animaux ont été nés, élevés, abattus et transformés aux États-Unis. Ces changements réglementaires transforment l'authentification alimentaire d'une pratique volontaire en une exigence obligatoire, stimulant l'expansion du marché.

Demande Croissante des Consommateurs en Matière de Transparence et d'Étiquettes Claires

Le marché mondial des tests d'authenticité alimentaire continue de se développer à mesure que les consommateurs exigent transparence et étiquettes claires. L'attention accrue portée à la sécurité alimentaire et à la fraude a rendu nécessaire la vérification des origines des produits, de l'authenticité des ingrédients et des allégations de transformation. Les cas documentés d'adultération alimentaire, notamment les fruits de mer mal étiquetés, l'huile d'olive diluée et le miel contrefait, ont nécessité des protocoles de traçabilité et de test renforcés. Les fabricants et les détaillants alimentaires mettent en œuvre des méthodes analytiques, notamment le barcoding de l'ADN, l'analyse isotopique et la spectroscopie, pour vérifier les matières premières et les produits finis. Ces mesures garantissent la protection de la marque et la conformité aux réglementations. Les protocoles d'inspection renforcés de l'Union Européenne pour les produits carnés et laitiers permettent d'identifier les mauvais étiquetages et les additifs non autorisés, renforçant la confiance des consommateurs dans les allégations d'étiquettes claires. Les tests d'authenticité alimentaire restent une exigence essentielle pour les entreprises souhaitant offrir la transparence demandée par les consommateurs.

Demande Croissante de Certification Halal, Casher, Biologique et Vegan

Le marché mondial de la certification halal connaît une croissance significative, portée par l'augmentation des populations musulmanes et la sensibilisation croissante aux produits halal, la technologie blockchain renforçant la transparence et la confiance des consommateurs. Les exigences en matière de certification biologique s'intensifient suite à la mise en œuvre de la loi de renforcement de l'application des règles biologiques du Département de l'Agriculture des États-Unis, qui exige une augmentation des tests des matières premières biologiques et une meilleure formation des inspecteurs pour prévenir la fraude. Les exigences de certification casher deviennent plus strictes avec des normes de documentation renforcées et des protocoles d'audit des installations qui exigent une vérification complète des tests. L'authentification des produits à base de plantes et végans crée de nouveaux défis en matière de tests, Bio-Rad développant des protocoles de tests microbiologiques spécialisés pour les viandes à base de plantes qui traitent des risques de sécurité uniques absents des produits animaux traditionnels. La convergence de multiples exigences de certification crée des matrices de tests complexes où des produits uniques doivent simultanément satisfaire aux normes halal, biologiques et d'étiquettes claires, stimulant la demande de services d'authentification complets.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des technologies de test avancées | -1.2% | Mondial, affectant particulièrement les petits laboratoires | Court terme (≤ 2 ans) |

| Manque de standardisation des protocoles de test | -0.8% | Mondial, avec des variations régionales dans la mise en œuvre | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée allongeant les délais de traitement des échantillons | -1.0% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Risque de faux négatifs liés aux matrices alimentaires complexes | -0.6% | Mondial, affectant toutes les applications de test | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Technologies de Test Avancées

Les équipements de test avancés représentent des investissements en capital significatifs qui contraignent l'expansion du marché, l'accréditation ISO/IEC 17025 s'avérant coûteuse et chronophage pour les laboratoires cherchant à se conformer. La hausse des coûts de test crée des barrières économiques, en particulier pour les petits laboratoires qui peinent à justifier des investissements dans des instruments sophistiqués tout en maintenant des prix compétitifs. Les systèmes d'automatisation de laboratoire nécessitent des investissements initiaux substantiels, les diluteurs gravimétriques, les verseurs automatiques de plaques et les compteurs de colonies représentant des dépenses en capital importantes que les petites installations ne peuvent pas absorber. Les coûts de validation des méthodes augmentent à mesure que les laboratoires doivent démontrer leur conformité à plusieurs cadres réglementaires, notamment les exigences de la FDA 21 CFR Partie 11 et de l'Annexe 11 de l'UE qui exigent une documentation étendue et des systèmes de qualité. Ces pressions sur les coûts créent un marché à deux niveaux où les grands laboratoires commerciaux acquièrent des avantages concurrentiels grâce aux économies d'échelle, tandis que les petites installations peinent à maintenir leurs offres de services.

Pénuries de Main-d'Œuvre Qualifiée Allongeant les Délais de Traitement des Échantillons

Le secteur de la sécurité alimentaire est confronté à des pénuries critiques de main-d'œuvre qui menacent la capacité de test, les agences de réglementation telles que l'USDA-FSIS et la FDA connaissant des taux de rotation et de vacance élevés qui compromettent les capacités de surveillance. Les laboratoires cliniques signalent des taux de vacance moyens de 7,2 %, l'Administration de la Santé des Anciens Combattants identifiant les technologistes médicaux comme un besoin critique, tandis que le Bureau des Statistiques du Travail prévoit une demande de croissance de 13 % d'ici 2026, selon la Société Américaine des Services de Laboratoire Clinique [3]Source : Société Américaine des Sciences de Laboratoire Clinique, « Faire face à la pénurie de main-d'œuvre dans les laboratoires cliniques », ascls.org. Le vieillissement de la main-d'œuvre aggrave les difficultés de recrutement, avec des viviers limités de candidats qualifiés et de longues périodes de formation requises pour les protocoles de test alimentaire spécialisés. Un effectif insuffisant entraîne une surveillance inadéquate et une probabilité accrue de maladies d'origine alimentaire et de rappels de produits, les établissements ayant recours à l'embauche de personnel temporaire susceptible de compromettre la qualité des résultats. Les programmes éducatifs peinent à suivre la demande, créant des écarts significatifs entre le nombre de diplômés et les besoins du secteur, tandis que les professionnels en exercice font face à l'épuisement professionnel dû à l'augmentation des charges de travail. Ces contraintes de main-d'œuvre créent des goulots d'étranglement dans la capacité de test qui limitent la croissance du marché et compromettent la rapidité des services d'authentification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Séquençage de Nouvelle Génération Émerge comme un Facteur de Changement

La technologie PCR maintient son leadership sur le marché avec une part de 32,70 % en 2025, tirant parti de sa fiabilité établie et de son acceptation réglementaire dans les applications de sécurité alimentaire. La technologie de Séquençage de Nouvelle Génération (NGS) dans les tests d'authenticité alimentaire projette un CAGR de 9,35 % de 2026 à 2031. Le NGS offre des capacités précises de détection des agents pathogènes et d'identification des espèces, soutenant la vérification complète de l'intégrité des produits alimentaires. L'analyse détaillée des ingrédients par cette technologie permet aux fabricants alimentaires de valider l'authenticité des produits et d'assurer la conformité des étiquettes face aux préoccupations croissantes en matière de fraude alimentaire.

L'ELISA maintient une demande stable pour la détection routinière des agents pathogènes, tandis que les technologies de Séquençage/Barcoding de l'ADN gagnent du terrain pour les applications de vérification des espèces, notamment dans l'authentification des fruits de mer et des viandes. La Spectrométrie de Masse (LC-MS/GC-MS) continue de progresser avec la plateforme Stellar de Thermo Fisher Scientific offrant des améliorations de sensibilité quantitative 10 fois supérieures et une capacité d'analyse de composés 5 fois supérieure par rapport aux systèmes traditionnels. Les applications de Spectrométrie RMN/Moléculaire s'étendent dans l'empreinte digitale alimentaire, tandis que les Autres Technologies englobent les plateformes de biocapteurs émergentes et les systèmes de détection basés sur l'intelligence artificielle.

Par Type d'Échantillon : Les Aliments Transformés Stimulent l'Innovation

Les échantillons d'aliments bruts/non transformés détenaient une part de marché de 32,10 % en 2025, démontrant l'importance de la vérification des ingrédients à l'origine de la chaîne d'approvisionnement. Le segment des aliments transformés/prêts à consommer devrait croître à un CAGR de 9,22 % de 2026 à 2031, en raison des matrices alimentaires complexes et des méthodes d'adultération avancées ciblant les produits à valeur ajoutée. En avril 2025, l'Institut coréen des machines et des matériaux a introduit des systèmes de prétraitement rapide pour les échantillons biologiques solides, capables de liquéfier et d'homogénéiser les échantillons en une minute pour répondre aux défis des tests d'aliments transformés.

Les tests d'aliments bruts nécessitent le dépistage de produits à ingrédient unique ou de viandes crues pour des agents pathogènes tels que Salmonella, E. coli et Listeria. L'émergence de produits complexes à plusieurs ingrédients, notamment les substituts de viande à base de plantes, a créé des risques microbiologiques supplémentaires nécessitant des protocoles de test spécialisés. Des entreprises telles que Bio-Rad ont mis en œuvre des méthodes de test spécifiques pour détecter les agents pathogènes et les contaminants dans ces nouvelles formulations alimentaires afin de répondre aux exigences de sécurité et réglementaires. La fraude alimentaire s'est orientée vers des produits de haute valeur à plusieurs composants qui présentent des défis de vérification par les méthodes conventionnelles. Il s'agit notamment de produits premium tels que les huiles mélangées, les viandes transformées et les substituts laitiers, où l'adultération ou le mauvais étiquetage des ingrédients reste indétecté. La mise en œuvre du Séquençage de Nouvelle Génération et de l'analyse isotopique permet la détection des fraudes et la vérification des listes d'ingrédients complexes. Ce développement du marché nécessite des mesures renforcées de sécurité et d'authenticité alimentaires pour assurer la protection des consommateurs et maintenir les engagements d'étiquettes claires tout au long de la chaîne d'approvisionnement alimentaire.

Par Analyte Cible : Les Tests d'Allergènes s'Accélèrent

L'identification des viandes et des espèces domine avec une part de marché de 40,20 % en 2025, reflétant les besoins fondamentaux d'authentification dans les chaînes d'approvisionnement mondiales en protéines. Les allergènes alimentaires représentent le segment à la croissance la plus rapide avec un CAGR de 9,46 % de 2026 à 2031, porté par le programme élargi de prélèvement pour la vérification des allergènes du Département de l'Agriculture des États-Unis qui teste 14 allergènes, notamment les crustacés, les œufs, les arachides, le lait, les fruits à coque et le gluten dans les produits prêts à consommer. Les directives renforcées de la FDA sur l'étiquetage des allergènes, publiées en juin 2025, établissent des exigences complètes pour diverses situations d'allergènes, créant des demandes de tests supplémentaires.

Les tests d'authenticité des végétaux et des céréales vérifient l'origine géographique des matières premières et valident les allégations sans OGM, ce qui est essentiel pour les produits à étiquette claire et biologiques. Les tests d'Organismes Génétiquement Modifiés (OGM) sont requis sur plusieurs marchés pour maintenir la confiance des consommateurs et assurer un étiquetage précis des produits. La croissance des tests d'allergènes indique une sensibilisation accrue aux intolérances alimentaires et une conformité réglementaire plus stricte, les allergènes non déclarés restant une cause principale de rappels alimentaires. Grâce à des tests systématiques de contamination et de contact croisé, les entreprises minimisent les risques de rappel, protègent les consommateurs et maintiennent leur crédibilité sur le marché dans un environnement où la précision des étiquettes a un impact direct sur les performances commerciales.

Analyse Géographique

L'Europe maintient son leadership sur le marché avec une part de 33,70 % en 2025, portée par la politique de tolérance zéro de l'UE envers la fraude alimentaire et des mécanismes d'application sophistiqués via le Réseau de Lutte contre la Fraude Agroalimentaire qui coordonne les enquêtes transfrontalières, selon les données de la Commission Européenne. La domination de la région reflète des cadres réglementaires complets, notamment des rapports mensuels de synthèse sur la fraude alimentaire du Centre de Connaissance sur la Fraude et la Qualité Alimentaires et des méthodes analytiques améliorées pour détecter les substances non autorisées dans l'huile d'olive depuis juillet 2022, selon le Centre de Connaissance sur la Fraude et la Qualité Alimentaires. Les laboratoires européens bénéficient d'une infrastructure établie et de méthodologies de test harmonisées, le Centre Commun de Recherche développant des méthodes standard pour le vin, l'huile d'olive, le chocolat et les produits agricoles transformés.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 9,18 % de 2026 à 2031, propulsée par la publication par la Chine de 50 nouvelles normes nationales de sécurité alimentaire en mars 2025 et des exigences renforcées pour les produits laitiers, les produits carnés et les méthodes de test microbiologique, selon le Département de l'Agriculture des États-Unis. La Commission Nationale de la Santé de Chine a mis en œuvre de nouvelles normes pour les adhésifs en contact alimentaire effectives en février 2025, tout en évaluant les réglementations sur les plastiques recyclés qui auront un impact sur les exigences d'authentification. La région bénéficie de capacités de fabrication en expansion et d'une sensibilisation croissante des consommateurs, SGS établissant de nouveaux partenariats comme l'accord HEYTEA pour améliorer les normes d'étiquetage nutritionnel et soutenir l'expansion mondiale grâce à des services de test complets.

L'Amérique du Nord maintient une présence significative sur le marché, portée par les réglementations strictes de la FDA et le programme d'accréditation des laboratoires pour l'analyse des aliments qui impose des protocoles de test pour les aliments importés, selon les données de l'Agence américaine des produits alimentaires et médicamenteux. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des opportunités émergentes, avec des cadres réglementaires en développement et une sensibilisation croissante des consommateurs stimulant la demande de services d'authentification, bien que les limitations d'infrastructure et les défis de standardisation contraignent le potentiel de croissance à court terme.

Paysage Concurrentiel

Le marché des tests d'authentification alimentaire maintient un niveau modéré de consolidation, les entreprises poursuivant des acquisitions stratégiques pour renforcer leur position sur le marché. Ces acquisitions permettent aux organisations d'intégrer des capacités de test complémentaires, d'élargir leurs portefeuilles de services et d'établir des opérations dans de nouvelles régions géographiques. Les principaux acteurs du marché comprennent Intertek Group plc, SGS SA, Eurofins Scientific, Thermo Fisher Scientific et ALS Limited, qui détiennent collectivement une part de marché significative.

Les fabricants d'équipements se concentrent sur la différenciation technologique grâce à des investissements dans l'innovation pour gagner des parts de marché en améliorant les capacités de détection et l'efficacité des flux de travail. Le marché présente des opportunités de croissance dans les régions émergentes et les segments spécialisés, notamment dans l'authentification des protéines végétales et les tests de cannabis, où les réglementations continuent d'évoluer. Les petites entreprises mettent en œuvre des technologies d'intelligence artificielle et d'apprentissage automatique pour concurrencer les entreprises établies, développant des dispositifs de détection portables et des systèmes de surveillance en temps réel susceptibles de transformer les approches traditionnelles de test en laboratoire.

Les expansions, fusions et acquisitions sont parmi les stratégies les plus privilégiées adoptées dans le secteur mondial des tests d'authentification alimentaire. En raison de la nature rapide du secteur de l'authentification alimentaire, l'expansion est l'approche stratégique la plus importante adoptée par ces entreprises. En novembre 2024, Mérieux NutriSciences a acquis l'activité de test alimentaire de Bureau Veritas pour 360 millions EUR, étendant ses opérations à 32 pays, doublant sa présence au Canada et en Asie-Pacifique, et ajoutant 34 laboratoires et 1 900 membres du personnel.

Leaders du Secteur des Tests d'Authentification Alimentaire

Intertek Group plc

SGS SA

Eurofins Scientific

Thermo Fisher Scientific

ALS Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : À l'ASMS 2025, Bruker Corporation a présenté la plateforme timsMetabo pour l'analyse de petites molécules et a intégré les kits de dosage ClinMass et ClinDART de RECIPE avec son système EVOQ DART-TQ⁺.

- Avril 2025 : Waters Corporation a élargi sa gamme de produits Alliance iS Bio HPLC en intégrant un détecteur à barrette de photodiodes, ce qui a amélioré la sensibilité jusqu'à 80 fois et renforcé la reproductibilité quotidienne de plus de trois fois.

- Février 2025 : Le laboratoire Bia Analytical, basé à Belfast, a introduit un portail web qui a réduit le temps d'authentification des herbes et des épices de plusieurs jours à quelques minutes. Le portail a intégré la chimiométrie, la modélisation par intelligence artificielle et la spectroscopie pour fournir une vérification instantanée de l'authenticité des échantillons. Cette technologie a permis aux laboratoires de test alimentaire et aux organisations de la chaîne d'approvisionnement d'accéder directement aux modèles d'authentification de Bia Analytical.

- Octobre 2024 : Agilent Technologies a mis en œuvre la série Infinity III LC, qui intègre la technologie InfinityLab Assist automatisant les procédures instrumentales et intégrant des capacités de suivi des échantillons pour prévenir les erreurs.

Portée du Rapport sur le Marché Mondial des Tests d'Authentification Alimentaire

L'authentification alimentaire est le processus qui vérifie que les aliments sont conformes à leur description sur l'étiquette. Le marché des tests d'authentification alimentaire étudié est segmenté par technologie en Technique PCR, Séquençage/Barcoding de l'ADN, Séquençage de Nouvelle Génération, ELISA, Technique RMN/Spectrométrie Moléculaire, Spectrométrie de Masse (Chromatographie Liquide ou Gazeuse) et autres technologies. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Aliments Bruts/Non Transformés |

| Aliments Transformés/Prêts à Consommer |

| PCR |

| ELISA |

| Séquençage/Barcoding de l'ADN |

| Séquençage de Nouvelle Génération (NGS) |

| Spectrométrie de Masse (LC-MS/GC-MS) |

| Spectrométrie RMN/Moléculaire |

| Autres Technologies |

| Identification des Viandes et des Espèces |

| Authenticité des Végétaux et des Céréales |

| Organismes Génétiquement Modifiés (OGM) |

| Allergènes Alimentaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Échantillon | Aliments Bruts/Non Transformés | |

| Aliments Transformés/Prêts à Consommer | ||

| Par Technologie | PCR | |

| ELISA | ||

| Séquençage/Barcoding de l'ADN | ||

| Séquençage de Nouvelle Génération (NGS) | ||

| Spectrométrie de Masse (LC-MS/GC-MS) | ||

| Spectrométrie RMN/Moléculaire | ||

| Autres Technologies | ||

| Par Analyte Cible | Identification des Viandes et des Espèces | |

| Authenticité des Végétaux et des Céréales | ||

| Organismes Génétiquement Modifiés (OGM) | ||

| Allergènes Alimentaires | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des tests d'authentification alimentaire ?

Le marché est évalué à 1,18 milliard USD en 2026 et devrait atteindre 1,68 milliard USD d'ici 2031 à un CAGR de 7,32 %.

Quelle région est en tête du marché des tests d'authentification alimentaire ?

L'Europe détient la plus grande part à 33,70 % en raison des contrôles stricts de l'UE contre la fraude et d'un réseau de laboratoires harmonisé.

Pourquoi le séquençage de nouvelle génération est-il important pour les tests d'authenticité ?

Le NGS permet la détection simultanée de plusieurs espèces et agents pathogènes, réduit le temps d'analyse et soutient la traçabilité rapide des épidémies, lui permettant de croître à un CAGR de 9,35 %.

Quel type d'échantillon se développe le plus rapidement ?

Les aliments transformés/prêts à consommer se développent à un CAGR de 9,22 % car les formulations complexes attirent des tentatives d'adultération sophistiquées.

Dernière mise à jour de la page le: