Taille et part du marché de l'encapsulation alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.82 Milliards de dollars |

| Taille du Marché (2031) | 24.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'encapsulation alimentaire par Mordor Intelligence

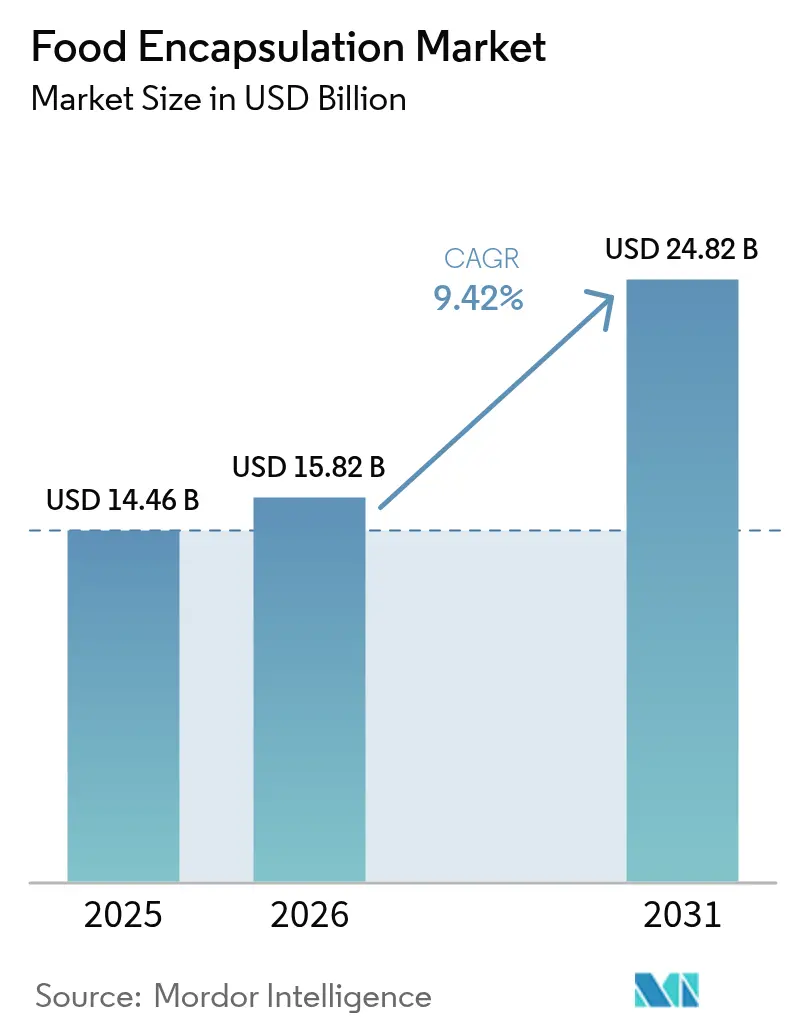

La taille du marché de l'encapsulation alimentaire en 2026 est estimée à 15,82 milliards USD, en hausse par rapport à la valeur de 2025 de 14,46 milliards USD, avec des projections pour 2031 atteignant 24,82 milliards USD, croissant à un CAGR de 9,42 % sur la période 2026-2031. La croissance du marché est portée par la demande croissante des consommateurs pour les aliments fonctionnels, les exigences réglementaires en matière de formulations à étiquette propre et les avancées dans les systèmes de délivrance. L'expansion du marché répond aux exigences de protection des composés bioactifs lors du traitement, de prolongation de la durée de conservation des produits et de masquage des saveurs indésirables des ingrédients nutritionnels. L'adoption croissante des techniques de microencapsulation dans l'industrie alimentaire permet aux fabricants d'améliorer la stabilité et la biodisponibilité des produits. Ces technologies protègent les ingrédients contre l'oxydation, l'humidité et les variations de température tout en préservant leurs propriétés nutritionnelles. Les secteurs laitier et de la boulangerie sont des utilisateurs importants des technologies d'encapsulation, notamment pour les probiotiques et les acides gras oméga-3. De plus, l'industrie des boissons utilise de plus en plus ces technologies pour la rétention des arômes et la libération contrôlée d'ingrédients fonctionnels. Les technologies émergentes telles que l'électrofilage et la nanoencapsulation gagnent du terrain grâce à leur précision et leur efficacité. Le marché connaît également une demande croissante pour les matériaux d'enrobage d'origine végétale et les procédés d'encapsulation durables, en accord avec les préoccupations environnementales et les tendances à l'étiquette propre.

Principaux enseignements du rapport

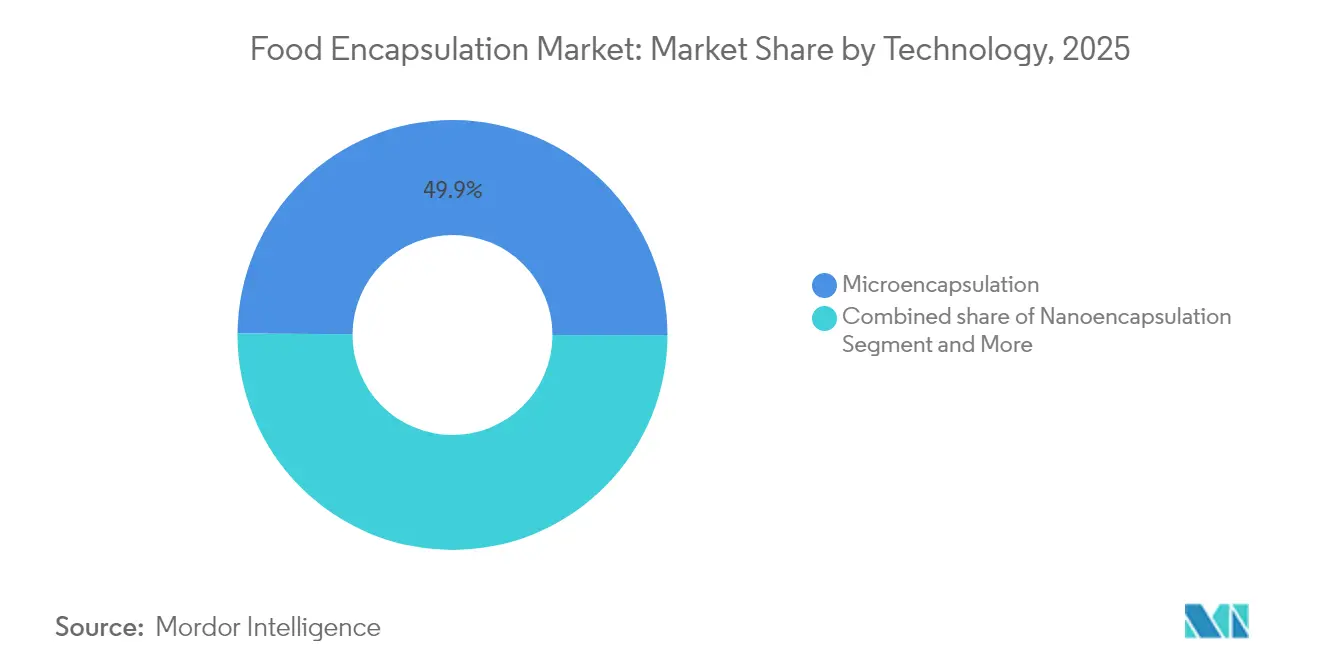

- Par technologie, la microencapsulation détenait une part de marché de 49,88 % dans le marché des technologies d'encapsulation alimentaire en 2025, et les systèmes hybrides devraient se développer à un CAGR de 12,44 % de 2026 à 2031.

- Par type de matériau, les polysaccharides étaient en tête avec une part de 39,92 % en 2025, tandis que les parois à base de protéines devraient croître à un CAGR de 12,63 % jusqu'en 2031.

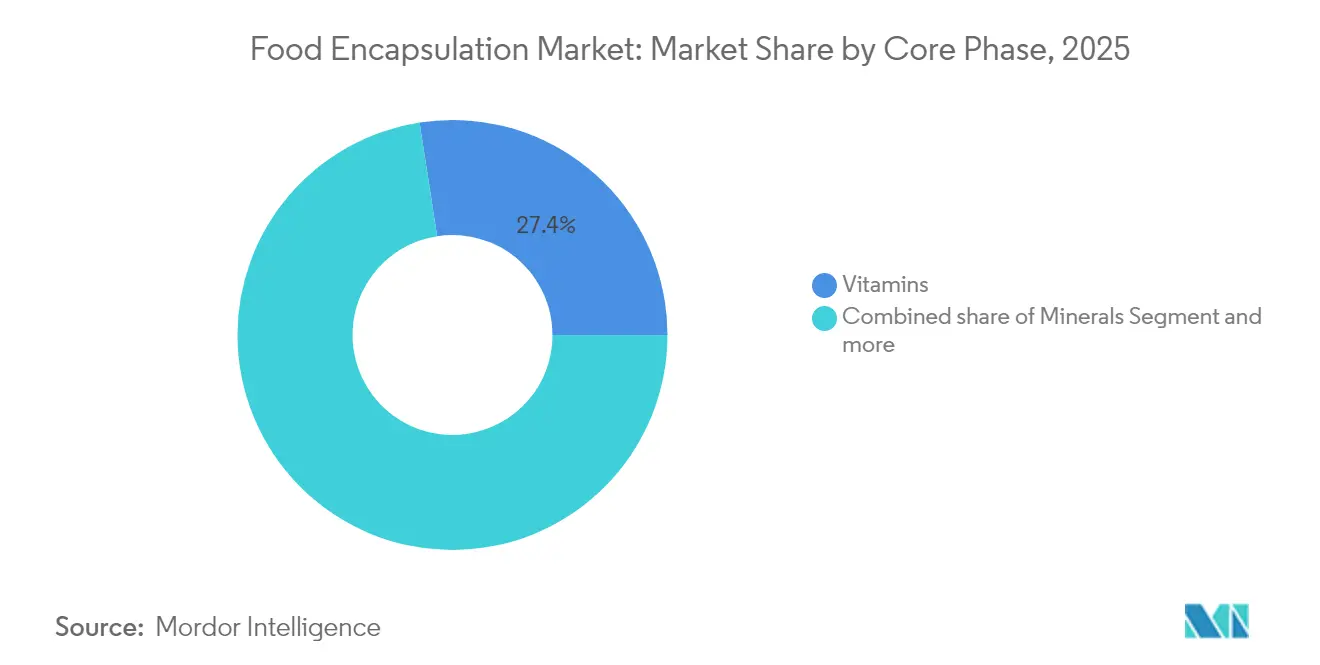

- Par phase centrale, les vitamines représentaient 27,45 % de la taille du marché des technologies d'encapsulation alimentaire en 2025 ; les probiotiques devraient enregistrer le CAGR le plus rapide de 11,66 % jusqu'en 2031.

- Par application, les aliments et boissons dominaient avec une part de revenus de 66,62 % en 2025 ; les compléments alimentaires progressent à un CAGR de 13,02 % sur la période de prévision.

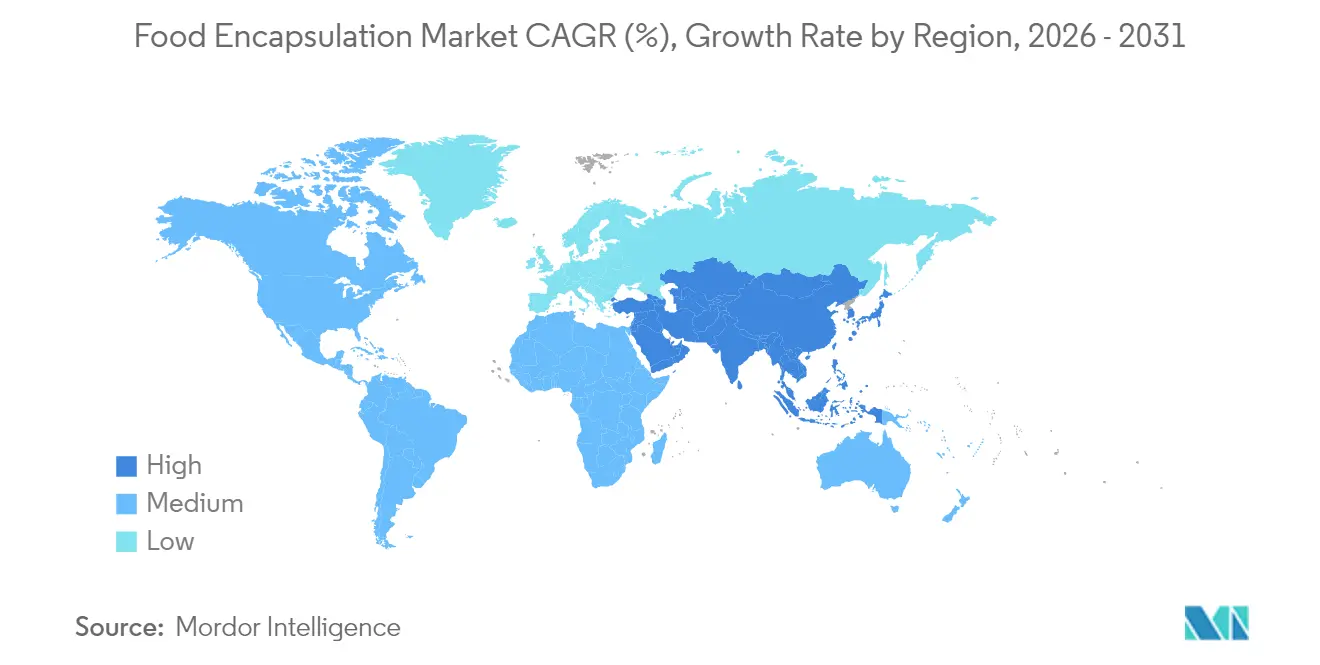

- Par région, l'Amérique du Nord détenait une part de 34,20 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 12,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'encapsulation alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de libération contrôlée et d'amélioration de la stabilité des ingrédients actifs lors du traitement alimentaire | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'aliments fonctionnels et de fortification en compléments alimentaires | +2.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des technologies d'encapsulation pour prolonger la durée de conservation des produits et préserver l'efficacité des ingrédients | +1.9% | Mondial, notamment dans les marchés émergents | Moyen terme (2-4 ans) |

| Utilisation croissante de l'encapsulation pour masquer les saveurs et odeurs désagréables des ingrédients actifs | +1.4% | Mondial, avec un accent sur le secteur des compléments alimentaires | Court terme (≤ 2 ans) |

| Utilisation croissante de l'encapsulation pour la délivrance ciblée de nutriments dans la nutrition personnalisée et les aliments médicaux | +2.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les techniques d'encapsulation | +1.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de libération contrôlée et d'amélioration de la stabilité des ingrédients actifs lors du traitement alimentaire

L'impératif des systèmes à libération contrôlée s'est intensifié alors que les fabricants alimentaires font face à des environnements de traitement de plus en plus complexes susceptibles de dégrader les nutriments sensibles. Les techniques d'encapsulation avancées permettent désormais un contrôle précis du moment de libération des ingrédients, certains systèmes atteignant une rétention de 95 % des composés bioactifs lors du traitement thermique, contre 60 % pour les ingrédients non encapsulés. Les technologies d'encapsulation unicellulaire, désignées sous le terme Armor Probiotics,

représentent un changement de paradigme en offrant une protection cellulaire individuelle plutôt qu'une encapsulation en vrac, améliorant considérablement les taux de survie dans des conditions de traitement difficiles. La technologie s'avère particulièrement précieuse dans les applications à haute température où l'encapsulation traditionnelle échoue, permettant aux fabricants de fortifier des produits auparavant incompatibles avec les nutriments sensibles à la chaleur. Cette approche de précision réduit le gaspillage d'ingrédients jusqu'à 40 % tout en garantissant une biodisponibilité constante selon différentes méthodes de traitement. La tendance vers la nutrition personnalisée amplifie la demande de systèmes à libération contrôlée capables de délivrer des nutriments spécifiques à des taux prédéterminés tout au long de la digestion.

Demande croissante d'aliments fonctionnels et de fortification en compléments alimentaires

La conscience sanitaire des consommateurs a évolué au-delà de la nutrition de base vers des résultats de bien-être ciblés, générant une demande sans précédent pour des produits enrichis offrant des bénéfices santé mesurables. Les organismes de réglementation reconnaissent de plus en plus les nutriments encapsulés comme des mécanismes de délivrance supérieurs. L'application croissante de l'encapsulation dans les compléments alimentaires reflète la volonté des consommateurs de payer des prix premium pour une biodisponibilité améliorée et une délivrance ciblée. L'encapsulation permet la combinaison d'ingrédients auparavant incompatibles dans des formulations uniques, créant des effets synergiques qui amplifient les bénéfices pour la santé. Cette tendance bénéficie particulièrement à la population vieillissante qui recherche des interventions nutritionnelles pratiques et efficaces pour les problèmes de santé liés à l'âge.

Adoption croissante des technologies d'encapsulation pour prolonger la durée de conservation des produits et préserver l'efficacité des ingrédients

Les perturbations de la chaîne d'approvisionnement et les préoccupations en matière de durabilité ont élevé la prolongation de la durée de conservation d'un avantage pratique à un impératif commercial, les technologies d'encapsulation offrant des solutions qui réduisent le gaspillage alimentaire tout en maintenant l'intégrité nutritionnelle. Les innovations récentes dans l'encapsulation à base de nanocellulose bactérienne démontrent des améliorations remarquables de la stabilité thermique, avec des températures de dégradation du complexe vitaminique B augmentant de 207 °C à 340 °C pour la B1 et des améliorations similaires pour les autres vitamines. L'intégration d'emballages intelligents avec des ingrédients encapsulés crée des systèmes de conservation actifs qui répondent aux changements environnementaux, prolongeant la durée de conservation des produits frais par rapport aux emballages traditionnels. La technologie s'avère particulièrement précieuse dans les marchés émergents où l'infrastructure de la chaîne du froid reste limitée, permettant une distribution plus large de produits nutritifs. Les fabricants considèrent de plus en plus l'encapsulation comme une assurance contre la volatilité de la chaîne d'approvisionnement, les ingrédients protégés maintenant leur efficacité même dans des conditions de stockage sous-optimales. La convergence de l'encapsulation avec les capteurs IoT crée des systèmes de conservation prédictifs qui optimisent le moment de libération en fonction des données environnementales en temps réel.

Avancées technologiques dans les techniques d'encapsulation

Le domaine de l'encapsulation connaît une innovation rapide alors que les frontières traditionnelles entre la nano et la microencapsulation s'estompent, donnant naissance à des systèmes hybrides qui optimisent les caractéristiques de protection et de libération pour des applications spécifiques. Les techniques d'électrofilage atteignent désormais des efficacités d'encapsulation dépassant 97 % tout en maintenant la viabilité des probiotiques sous un stress thermique extrême, les nanofibres de gélatine-dextrane protégeant Lactobacillus plantarum à des températures allant jusqu'à 72 °C. La conjugaison protéine-polysaccharide représente une autre avancée majeure, les complexes protéine de riz-inuline démontrant une efficacité d'encapsulation de 96,99 % et une survie gastro-intestinale supérieure par rapport aux protéines natives. Les algorithmes d'apprentissage automatique optimisent désormais les paramètres d'encapsulation en temps réel, réduisant les cycles de développement de plusieurs mois à quelques semaines tout en améliorant la cohérence. L'intégration de biopolymères naturels avec des matériaux synthétiques crée des systèmes d'encapsulation biodégradables qui répondent aux préoccupations environnementales tout en maintenant les performances. Ces avancées technologiques permettent des applications auparavant impossibles, comme l'encapsulation de composés volatils nécessitant un moment de libération précis lors de la mastication.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'investissement et de traitement élevés | -1.8% | Mondial, impactant particulièrement les petits fabricants | Court terme (≤ 2 ans) |

| Limitations de stockage et de durée de conservation des ingrédients encapsulés | -1.2% | Mondial, avec un impact plus important dans les régions tropicales | Moyen terme (2-4 ans) |

| Fluctuations des coûts des matières premières | -1.1% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Instabilité thermique et mécanique des ingrédients encapsulés lors des méthodes avancées de traitement alimentaire | -0.9% | Mondial, concentré dans les secteurs de traitement à haute température | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de traitement élevés

Les exigences substantielles en capital pour les équipements d'encapsulation avancés créent des barrières à l'entrée significatives, notamment pour les petits fabricants cherchant à concurrencer les acteurs établis qui bénéficient d'économies d'échelle. Les systèmes de séchage par atomisation capables de produire des microencapsules cohérentes nécessitent des investissements élevés. Les coûts des matières premières aggravent le défi, les matériaux de paroi spécialisés tels que les protéines modifiées commandant des prix premium pouvant augmenter les coûts des ingrédients de 200 à 400 % par rapport aux alternatives conventionnelles. La complexité de l'optimisation des procédés requiert une expertise spécialisée qui exige des salaires élevés, alourdissant davantage les coûts opérationnels. Les procédés énergivores comme la lyophilisation pour les probiotiques sensibles peuvent augmenter les coûts de production de 50 à 80 % par rapport aux méthodes de conservation conventionnelles. Ces pressions sur les coûts obligent les fabricants à se concentrer sur les applications à forte marge, limitant la pénétration de la technologie dans les produits grand public où la sensibilité aux prix reste primordiale.

Limitations de stockage et de durée de conservation des ingrédients encapsulés

Malgré les avantages de protection, les ingrédients encapsulés présentent souvent des durées de conservation plus courtes qu'anticipé, créant des défis de gestion des stocks et limitant la flexibilité du développement de produits pour les fabricants. La sensibilité à l'humidité reste une vulnérabilité critique, de nombreux probiotiques encapsulés perdant leur viabilité dans les 6 à 12 mois dans des conditions de stockage typiques, contre 24 à 36 mois pour les alternatives lyophilisées. Les fluctuations de température lors du transport et du stockage peuvent compromettre l'intégrité des capsules, entraînant une libération prématurée et une dégradation des ingrédients qui compromet l'investissement dans l'encapsulation. L'exigence de conditions de stockage spécialisées augmente la complexité et les coûts de la chaîne d'approvisionnement, ce qui est particulièrement problématique pour les réseaux de distribution mondiaux. Le contrôle qualité devient plus difficile car les ingrédients encapsulés nécessitent des méthodes analytiques sophistiquées pour vérifier l'intégrité et la puissance tout au long de leur cycle de vie. Ces limitations obligent les fabricants à maintenir des stocks de sécurité plus importants et à mettre en œuvre des tests de qualité plus fréquents, augmentant les besoins en fonds de roulement et la complexité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes hybrides stimulent l'innovation

Les technologies d'encapsulation hybrides croissent à un CAGR de 12,44 % jusqu'en 2031, tandis que la microencapsulation détient une part de marché de 49,88 % en 2025, indiquant une évolution du marché vers des systèmes de protection multicouches avancés. Cette tendance émerge alors que les fabricants reconnaissent les limites des approches à technologie unique pour répondre aux exigences de stabilité et de libération des ingrédients fonctionnels. La microencapsulation maintient son leadership sur le marché grâce à sa fiabilité établie et son rapport coût-efficacité, notamment dans les applications de fortification en vitamines et minéraux. La nanoencapsulation progresse dans les segments premium nécessitant une biodisponibilité améliorée, les systèmes à base de lipides démontrant leur efficacité pour les composés liposolubles.

Les technologies hybrides gagnent en importance en combinant les propriétés de libération rapide de la nanoencapsulation avec les caractéristiques protectrices de la microencapsulation, permettant des profils de délivrance personnalisés. Les demandes de brevets témoignent des avancées techniques dans les systèmes multicouches, intégrant des éléments sensibles au pH et des mécanismes à libération temporisée conçus pour des conditions digestives spécifiques. Ces systèmes s'avèrent essentiels dans les applications probiotiques, offrant une protection lors de la fabrication et une libération contrôlée dans l'environnement intestinal. Bien que les coûts actuels limitent les systèmes hybrides aux produits à haute valeur ajoutée, les améliorations continues de l'efficacité de fabrication indiquent une adoption plus large à mesure que les coûts des équipements diminuent.

Par type de matériau : l'innovation protéique s'accélère

Les matériaux d'encapsulation à base de protéines croissent à un CAGR de 12,63 % jusqu'en 2031, tandis que les polysaccharides détiennent une part de marché de 39,92 % en 2025, portés par les exigences d'étiquette propre et les propriétés fonctionnelles supérieures pour des applications spécifiques. Cette accélération reflète l'évolution plus large de l'industrie alimentaire vers des ingrédients reconnaissables d'origine naturelle qui résonnent auprès des consommateurs soucieux de leur santé. Les polysaccharides conservent leur leadership grâce à leur polyvalence et leur rapport coût-efficacité, l'alginate et le chitosane étant particulièrement appréciés pour leurs propriétés filmogènes et leur biocompatibilité. Les lipides jouent des rôles spécialisés dans les applications de barrière à l'humidité, tandis que les émulsifiants permettent des formulations complexes nécessitant une stabilité dans diverses conditions de pH et de température.

La croissance rapide du segment des protéines découle des récentes avancées dans les techniques de modification qui améliorent la solubilité et l'efficacité d'encapsulation, les protéines modifiées par enzymes atteignant des taux d'encapsulation dépassant 96 %. Les complexes de protéines de lactosérum avec des polysaccharides démontrent une stabilité thermique supérieure, maintenant la viabilité des probiotiques à des températures allant jusqu'à 72 °C contre 55 °C pour les protéines non modifiées. Les protéines d'origine végétale gagnent du terrain alors que les fabricants recherchent des alternatives sans allergènes, les protéines de pois et de riz affichant des performances comparables aux options dérivées des produits laitiers. L'environnement réglementaire favorise de plus en plus les systèmes à base de protéines en tant que matériaux approuvés GRAS, accélérant leur adoption dans les nouvelles applications alimentaires. Les autres matériaux d'enveloppe, notamment les polymères synthétiques et les composites hybrides, occupent des niches où des caractéristiques de performance spécifiques justifient leurs coûts plus élevés.

Par phase centrale : les probiotiques mènent la révolution de la croissance

Le segment des probiotiques devrait croître à un CAGR de 11,66 % jusqu'en 2031, tandis que les vitamines détiennent une part de marché de 27,45 % en 2025. La croissance rapide des probiotiques reflète la sensibilisation croissante des consommateurs aux bénéfices pour la santé intestinale et leur rôle dans les aliments fonctionnels. Les recherches scientifiques soutenant le lien entre la santé du microbiome intestinal et le bien-être général alimentent cette expansion. Les vitamines maintiennent leur leadership sur le marché grâce à leur efficacité prouvée et leur conformité réglementaire, notamment dans les applications de fortification où une biodisponibilité améliorée justifie les investissements dans l'encapsulation.

Les technologies d'encapsulation unicellulaire révolutionnent la délivrance des probiotiques en offrant une protection cellulaire individuelle plutôt qu'une encapsulation en vrac, améliorant considérablement les taux de survie lors du traitement et du stockage. Les prébiotiques complètent de plus en plus les formulations probiotiques, créant des systèmes symbiotiques qui améliorent l'efficacité globale. Les autres matériaux de phase centrale, notamment les peptides et les extraits botaniques, se développent à mesure que la nutrition personnalisée stimule la demande de délivrance ciblée de bioactifs.

Par application : les compléments alimentaires en forte progression

Le segment des compléments alimentaires devrait croître à un CAGR de 13,02 % jusqu'en 2031, tandis que les aliments et boissons détiennent 66,62 % de la part de marché en 2025. Les consommateurs démontrent une acceptation accrue des prix premium pour les compléments offrant des bénéfices santé ciblés et une biodisponibilité améliorée. L'industrie des compléments justifie les coûts d'encapsulation par une efficacité améliorée et l'éducation des consommateurs. Les aliments et boissons maintiennent leur leadership sur le marché grâce à leurs applications répandues dans la fortification et le développement d'aliments fonctionnels, permettant de nouvelles combinaisons de nutriments grâce à la technologie d'encapsulation.

L'expansion du marché des compléments alimentaires est portée par des réglementations claires pour les ingrédients encapsulés et une meilleure compréhension par les consommateurs des avantages de la biodisponibilité. Les innovations dans la technologie des capsules molles, notamment les alternatives végétales à base de carraghénane et de pectine, répondent aux exigences d'étiquette propre tout en maintenant l'efficacité des produits. Dans le segment des aliments et boissons, la technologie d'encapsulation masque les saveurs des ingrédients, augmentant l'acceptation par les consommateurs des produits enrichis. Les applications de boulangerie et de confiserie affichent des taux d'adoption élevés en raison des exigences de traitement pour la protection des ingrédients, tandis que les alternatives à la viande transformée utilisent l'encapsulation pour améliorer la texture et la saveur.

Analyse géographique

L'Amérique du Nord détient une part de marché de 34,20 % en 2025, soutenue par son cadre réglementaire solide et l'acceptation par les consommateurs des aliments fonctionnels à prix premium. La domination de la région repose sur une infrastructure d'innovation alimentaire bien établie et une adoption généralisée des technologies d'encapsulation par les grands fabricants alimentaires. Les directives claires de la FDA sur les ingrédients encapsulés encouragent les investissements des fabricants dans le développement de produits, tandis que la compréhension par les consommateurs des avantages de la biodisponibilité soutient des prix plus élevés. La décision de la FDA d'éliminer les PFAS dans les matériaux en contact avec les aliments crée de nouvelles opportunités pour les systèmes d'encapsulation biosourcés. Le marché solide des compléments alimentaires de la région, où l'encapsulation génère des marges élevées, maintient sa position malgré des taux de croissance plus faibles.

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 12,42 % jusqu'en 2031. La hausse des revenus disponibles et la sensibilisation à la santé stimulent la demande d'aliments fonctionnels premium, tandis que l'expansion urbaine crée des défis de conservation que l'encapsulation résout grâce à une durée de conservation améliorée. Les réglementations chinoises soutiennent désormais davantage d'ingrédients encapsulés, permettant une délivrance fonctionnelle via divers formats, notamment les bonbons, les boissons et les chocolats. L'Inde et le Japon contribuent par leur combinaison de médecine traditionnelle et de technologie alimentaire moderne, développant de nouvelles applications pour les ingrédients à base de plantes encapsulés. Les coûts de fabrication plus faibles de la région permettent une mise en œuvre plus large des technologies d'encapsulation dans les produits grand public.

L'Europe affiche une croissance régulière grâce à des exigences de qualité strictes et à l'adoption accrue de réglementations sur les nouveaux aliments favorisant les ingrédients encapsulés. Les nouvelles directives de l'Autorité européenne de sécurité des aliments, en vigueur depuis février 2025, simplifient les processus d'approbation pour les systèmes de délivrance innovants. L'accent mis par la région sur les produits à étiquette propre accroît la demande de matériaux d'encapsulation naturels, notamment les systèmes à base de protéines. L'Allemagne et le Royaume-Uni sont en tête de l'adoption grâce à leurs secteurs de transformation alimentaire développés, tandis que les pays méditerranéens se spécialisent dans l'encapsulation d'ingrédients traditionnels comme les composés de l'huile d'olive. Le vieillissement de la population européenne soutient la demande de produits nutritionnels utilisant l'encapsulation pour une délivrance ciblée. Les fabricants britanniques ont accru l'adoption de l'encapsulation pour faire face aux changements de la chaîne d'approvisionnement liés au Brexit.

Note: Les parts régionales de toutes les régions individuelles seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché de l'encapsulation alimentaire présente une fragmentation modérée. Les fournisseurs d'ingrédients établis acquièrent des capacités d'encapsulation spécialisées pour fournir des solutions intégrées à marges plus élevées. Cette démarche stratégique leur permet de répondre à la demande croissante de systèmes de délivrance d'ingrédients avancés et personnalisés dans divers secteurs, notamment l'alimentation, les produits pharmaceutiques et les cosmétiques. La structure du marché permet la coexistence de fabricants à grande échelle et d'acteurs de niche, favorisant l'innovation et le développement de produits spécialisés. Cette coexistence stimule la concurrence et encourage l'évolution continue des technologies d'encapsulation pour répondre aux besoins diversifiés des consommateurs.

Les principaux acteurs du marché comprennent BASF SE, Cargill Incorporated, Kerry Group plc, Royal FrieslandCampina N.V. et Ingredion Incorporated. Ces entreprises maintiennent leurs positions concurrentielles grâce à de vastes réseaux de distribution, des portefeuilles de produits diversifiés et des partenariats stratégiques. Les positions des entreprises sur le marché sont de plus en plus déterminées par leurs capacités technologiques, avec des investissements significatifs dans des plateformes d'encapsulation propriétaires qui améliorent les propriétés de protection et de libération.

Les activités de brevets se concentrent sur les systèmes d'encapsulation hybrides et les nouveaux matériaux de paroi, notamment les approches multicouches qui intègrent plusieurs technologies d'encapsulation pour des performances améliorées. Les leaders du marché renforcent leurs capacités de recherche et développement pour élaborer des solutions innovantes, tout en poursuivant des acquisitions stratégiques pour élargir leur expertise technologique et leur présence géographique.

Leaders du secteur de l'encapsulation alimentaire

BASF SE

Cargill, Incorporated

Kerry Group plc

Royal FrieslandCampina N.V.

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : OOO Component-Lactis, une entreprise de recherche et de production en biotechnologie à Bouguruslan, a conclu un accord de licence avec l'Académie des sciences de Russie pour produire des produits probiotiques avancés. L'entreprise développe Florobiom, une formulation probiotique pour la restauration du microbiote intestinal. Le produit est en phase d'enregistrement d'État, et l'entreprise vise à produire un million de capsules par mois d'ici fin 2025. Component-Lactis a mis en œuvre la technologie de l'Académie des sciences de Russie pour l'encapsulation de la biomasse microbienne dans son processus de fabrication. Ce développement s'inscrit dans l'objectif de l'entreprise d'avancer scientifiquement dans la production et de réduire la dépendance aux compléments de santé importés.

- Juin 2024 : Big Idea Ventures (BIV), une société d'investissement mondiale dans la technologie alimentaire, la technologie agricole et la science des matériaux, a lancé BioCloak, Inc. par l'intermédiaire de son fonds Generation Food Rural Partners (GFRP). BioCloak se concentre sur le développement et la commercialisation de technologies d'encapsulation biosourcées qui réduisent les microplastiques tout en protégeant et en améliorant les performances des ingrédients actifs, des nutriments et des produits biologiques dans les applications agricoles et nutritionnelles animales.

Portée du rapport sur le marché mondial de l'encapsulation alimentaire

Le marché mondial de l'encapsulation alimentaire est segmenté par technologie, type de matériau et phase centrale. Sur la base de la technologie, le marché est segmenté en microencapsulation, nanoencapsulation et technologies hybrides. Sur la base du type de matériau, le marché est segmenté en polysaccharides, protéines, lipides, émulsifiants et autres matériaux d'enveloppe. Sur la base de la phase centrale, le marché est segmenté en vitamines, minéraux, enzymes, acides organiques, additifs, probiotiques, prébiotiques, huiles essentielles et autres matériaux de phase centrale. Sur la base de la géographie, l'étude fournit une analyse du marché de l'encapsulation alimentaire dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

| Microencapsulation |

| Nanoencapsulation |

| Technologies hybrides |

| Polysaccharides |

| Protéines |

| Lipides |

| Émulsifiants |

| Autres matériaux d'enveloppe |

| Vitamines |

| Minéraux |

| Enzymes |

| Acides organiques |

| Additifs |

| Probiotiques |

| Prébiotiques |

| Huiles essentielles |

| Autres matériaux de phase centrale |

| Aliments et boissons | Boulangerie et confiserie |

| Produits de snacking | |

| Viande transformée, fruits de mer et alternatives à la viande | |

| Autres aliments et boissons | |

| Compléments alimentaires | |

| Alimentation animale et nutrition des animaux de compagnie | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Microencapsulation | |

| Nanoencapsulation | ||

| Technologies hybrides | ||

| Par type de matériau | Polysaccharides | |

| Protéines | ||

| Lipides | ||

| Émulsifiants | ||

| Autres matériaux d'enveloppe | ||

| Par phase centrale | Vitamines | |

| Minéraux | ||

| Enzymes | ||

| Acides organiques | ||

| Additifs | ||

| Probiotiques | ||

| Prébiotiques | ||

| Huiles essentielles | ||

| Autres matériaux de phase centrale | ||

| Par application | Aliments et boissons | Boulangerie et confiserie |

| Produits de snacking | ||

| Viande transformée, fruits de mer et alternatives à la viande | ||

| Autres aliments et boissons | ||

| Compléments alimentaires | ||

| Alimentation animale et nutrition des animaux de compagnie | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des technologies d'encapsulation alimentaire d'ici 2031 ?

La taille du marché des technologies d'encapsulation alimentaire devrait atteindre 24,82 milliards USD d'ici 2031, croissant à un CAGR de 9,42 % sur la période 2026-2031.

Quel segment technologique devrait connaître la croissance la plus rapide ?

Les systèmes d'encapsulation hybrides devraient se développer à un CAGR de 12,44 %, leurs conceptions multicouches combinant les avantages aux échelles nano et micro.

Pourquoi l'Asie-Pacifique est-elle considérée comme le principal moteur de croissance ?

Une demande à deux chiffres pour les aliments fonctionnels, des réglementations favorables et des pôles de fabrication rentables alimentent un CAGR de 12,42 % en Asie-Pacifique.

Quelle phase centrale présente le plus fort potentiel de croissance ?

Les probiotiques mènent la croissance avec un CAGR de 11,66 %, soutenus par des techniques avancées d'encapsulation unicellulaire qui améliorent la durée de conservation et la libération ciblée lors de la digestion.

Dernière mise à jour de la page le: