Taille et part du marché de l'automatisation de la transformation alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

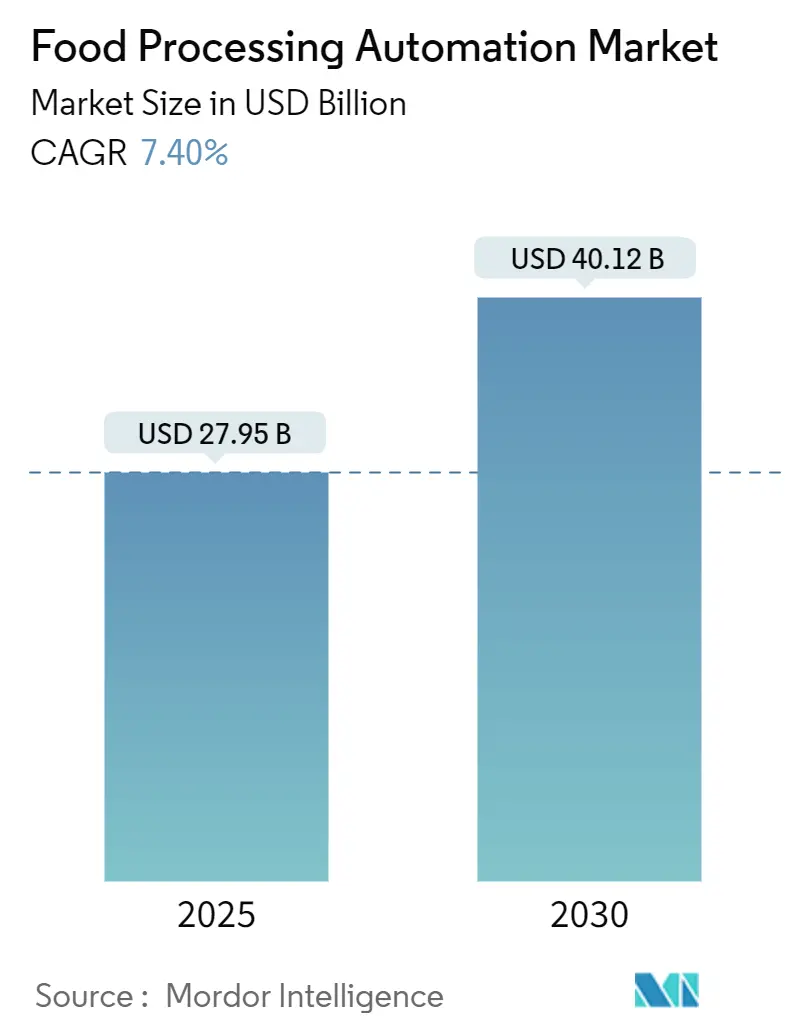

| Taille du Marché (2025) | 27.95 Milliards de dollars |

| Taille du Marché (2030) | 40.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.40% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation de la transformation alimentaire par Mordor Intelligence

La taille du marché de l'automatisation de la transformation alimentaire était évaluée à 27,95 milliards USD en 2025 et devrait atteindre 40,12 milliards USD d'ici 2030, reflétant un CAGR de 7,49 %. Cette expansion est due à l'aggravation des pénuries de main-d'œuvre, au renforcement des réglementations mondiales en matière de sécurité alimentaire et à la recherche d'une production lean et économe en énergie. Environ 48 % des dépenses d'investissement des grands fabricants alimentaires en 2025 ont été orientées vers des projets d'automatisation nouveaux ou améliorés, marquant un passage décisif des machines isolées vers des lignes connectées et pilotées par les données. L'essor de la robotique alimentaire, la prolifération des tableaux de bord OEE en temps réel et l'adoption généralisée du cloud ont encore accéléré l'adoption. Les fournisseurs qui ont regroupé matériel, logiciels et services de conformité ont capté une demande croissante de solutions clés en main.

Points clés du rapport

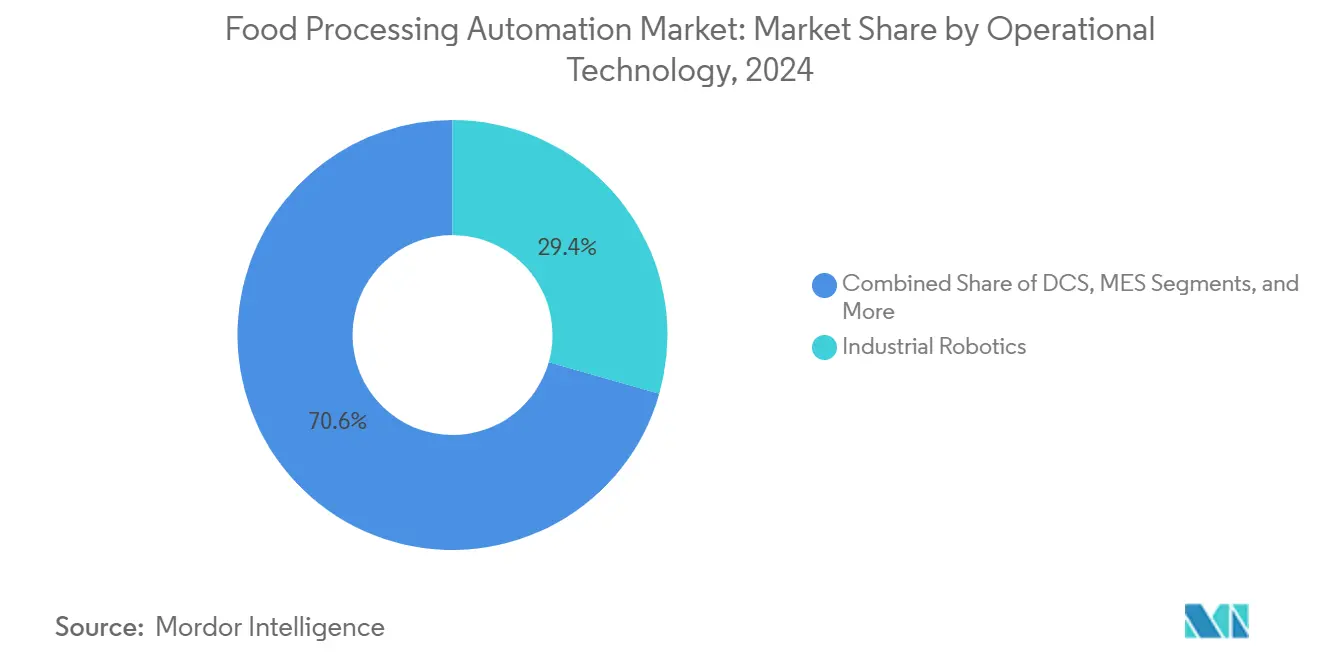

- Par technologie opérationnelle et logiciels, la robotique industrielle a dominé avec une part de revenus de 29,4 % en 2024 ; ce même segment devrait se développer à un CAGR de 9,8 % jusqu'en 2030.

- Par composant, le matériel représentait 67,3 % de la taille du marché de l'automatisation de la transformation alimentaire en 2024, tandis que les logiciels et services enregistrent le CAGR projeté le plus élevé à 10,5 % jusqu'en 2030.

- Par utilisateur final, la transformation de la viande, de la volaille et des fruits de mer représentait 26,3 % de la part du marché de l'automatisation de la transformation alimentaire en 2024 ; la transformation des fruits et légumes devrait progresser à un CAGR de 9,2 % jusqu'en 2030.

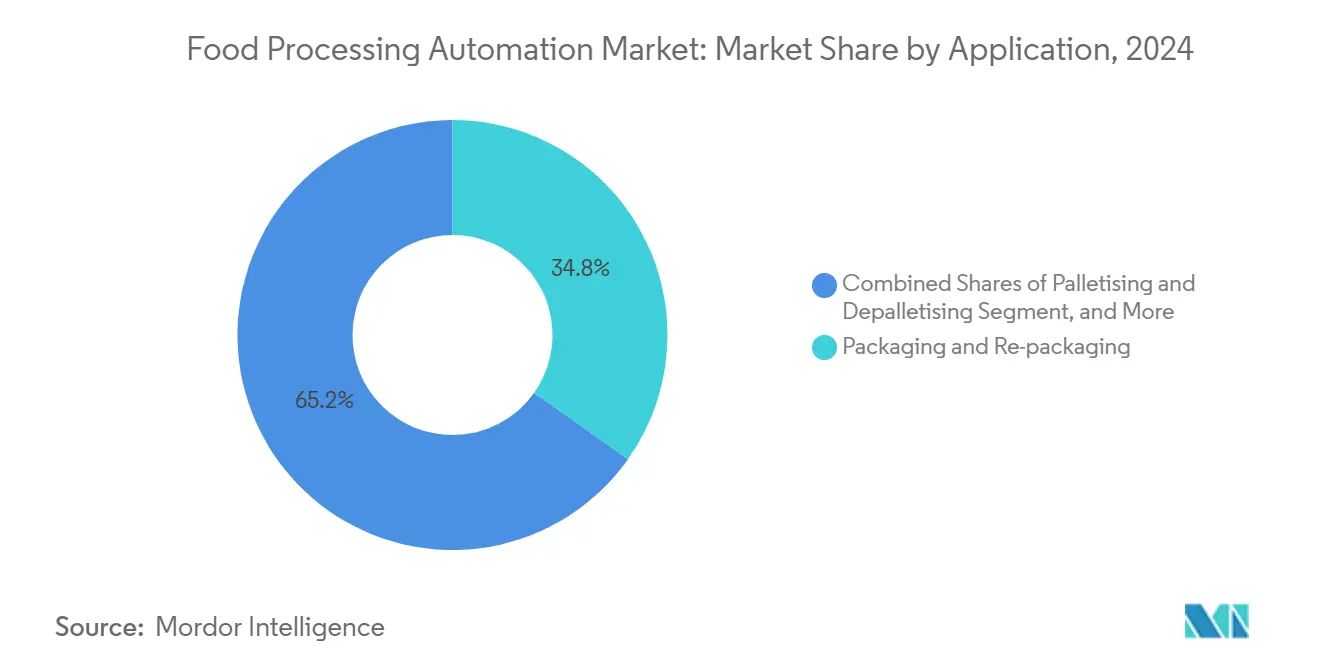

- Par application, le conditionnement et le reconditionnement représentaient 34,8 % de la taille du marché de l'automatisation de la transformation alimentaire en 2024, tandis que la palettisation et la dépalettisation devrait croître à un CAGR de 11,6 % jusqu'en 2030.

- Par niveau d'automatisation, les lignes semi-automatiques représentaient 60,1 % de la part en 2024 ; les lignes entièrement automatiques devraient se développer à un CAGR de 8,1 % jusqu'en 2030.

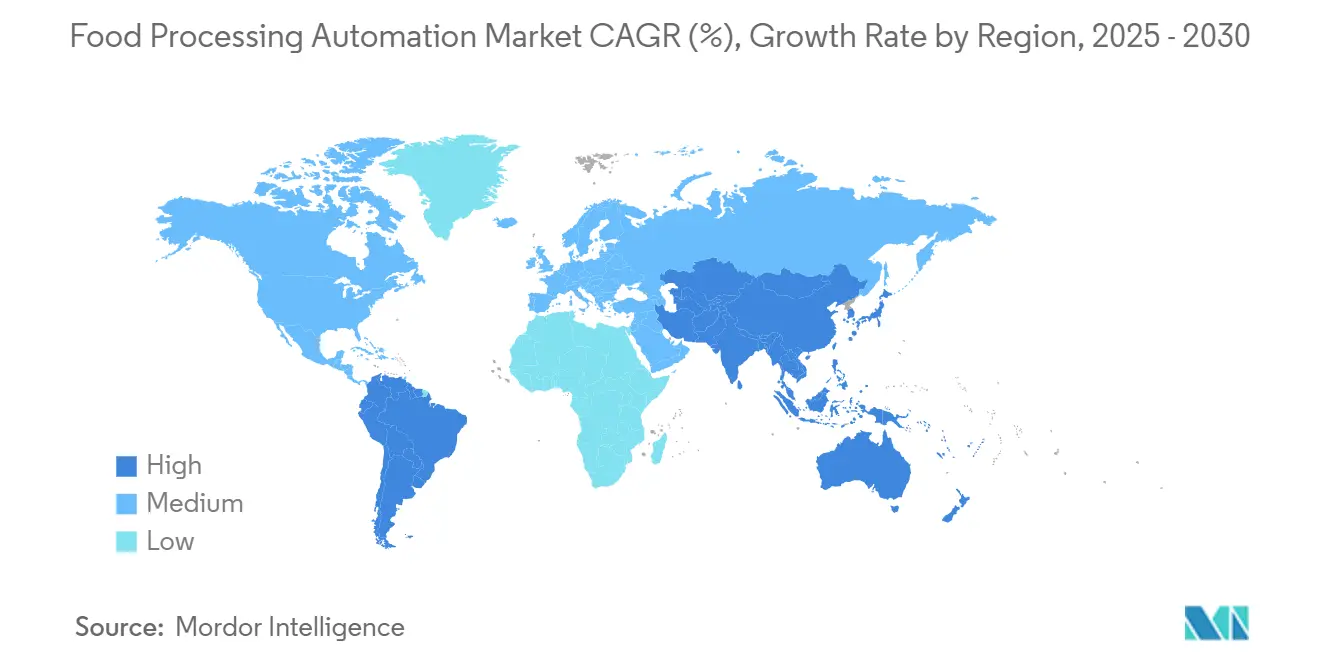

- Par géographie, l'Asie-Pacifique dominait avec une part de revenus de 38,7 % en 2024, tandis que l'Amérique du Sud devrait afficher le CAGR le plus rapide à 9,7 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'automatisation de la transformation alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation de la traçabilité conforme aux HACCP | +1.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption de la robotique hygiénique résistante au lavage | +1.8% | Mondial, particulièrement fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse de la demande de repas prêts-à-manger après la pandémie | +1.1% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre accélérant les usines « sans lumière » | +2.1% | Mondial, plus aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Analyses OEE en temps réel réduisant les temps d'arrêt | +0.9% | Mondial, implémentations avancées en Amérique du Nord | Moyen terme (2-4 ans) |

| Modernisation des lignes économes en énergie pilotée par les critères ESG | +0.8% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation de la traçabilité conforme aux HACCP

Les plateformes de traçabilité numérique ont remplacé les journaux manuels en reliant des capteurs IoT, des bases de données blockchain et des tableaux de bord cloud qui capturaient en temps réel les températures de cuisson, les codes de lot et les références des fournisseurs. Ces systèmes ont réduit le délai moyen de réponse aux rappels de produits de plusieurs semaines à quelques heures et ont préparé les transformateurs aux mandats de traçabilité de la FDA entrant en vigueur en janvier 2026. Les grands acheteurs les ont adoptés pour réduire les primes d'assurance et protéger la valeur de leur marque, créant de nouveaux flux de revenus pour les intégrateurs d'automatisation proposant des packages de conformité de bout en bout.

Adoption de la robotique hygiénique résistante au lavage

Les robots alimentaires, dotés de boîtiers IP69K et de surfaces résistantes à la corrosion, ont réussi à automatiser des zones autrefois considérées comme inaccessibles, notamment les zones humides, réfrigérées et soumises à des lavages à haute pression. Ces robots, utilisant des lubrifiants alimentaires, ont conduit à des avancées significatives dans le secteur. Notamment, dans les déploiements de découpe de fromage et de produits laitiers, les déchets ont été réduits de 83 %. De plus, les usines de taille moyenne ont fréquemment constaté un retour sur investissement (ROI) en moins de 18 mois.[1]KUKA AG, "Traitement automatisé du fromage," kuka.com

Hausse de la demande de repas prêts-à-manger (RTE)

Les lignes de repas prêts-à-manger géraient habilement les ingrédients délicats, naviguaient dans plusieurs zones de température et s'adaptaient aux changements fréquents de recettes. Guidés par l'IA, les robots ajustaient dynamiquement la force de préhension et les trajectoires de placement, automatisant l'assemblage de plus de 40 millions de repas pour les grandes marques de kits repas. Cette innovation a attiré un financement en capital-risque notable de 43,1 millions USD, projeté début 2025, soulignant la demande croissante d'automatisation dans le secteur de la transformation alimentaire.

Pénuries de main-d'œuvre accélérant les usines « sans lumière »

En 2024, les fabricants faisaient face à plus de 615 000 postes non pourvus, contraignant beaucoup d'entre eux à faire tourner des troisièmes équipes avec peu de personnel et de ressources limitées. Les entreprises pionnières qui ont intégré des jumeaux numériques avec des plateformes MES contemporaines ont permis à des superviseurs à distance d'augmenter le débit, d'affiner la maintenance prédictive et de réaliser une réduction impressionnante de 64 % des coûteux temps d'arrêt.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial élevé pour la modernisation des sites existants | -1.5% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités de cybersécurité dans les SCADA hérités | -0.8% | Mondial, plus critique dans les marchés développés | Moyen terme (2-4 ans) |

| Faible ROI dans les marchés émergents sensibles aux prix | -1.2% | Économies émergentes d'Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Déficit de compétences dans la convergence OT-IT | -0.9% | Mondial, pénuries aiguës en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour la modernisation des sites existants

Les modernisations coûtent souvent 40 à 60 % de plus que les nouvelles installations, car les lignes doivent rester partiellement opérationnelles, les utilités doivent être déplacées et les automates programmables industriels hérités nécessitent des passerelles personnalisées. Les contrats RaaS et les cellules modulaires qui s'intègrent dans les agencements existants ont commencé à alléger le fardeau, mais les équipes financières des petites usines considéraient encore prudemment les délais de retour sur investissement.[2]Food Engineering, "Les vulnérabilités de cybersécurité augmentent au niveau de la technologie opérationnelle," foodengineeringmag.com

Vulnérabilités de cybersécurité dans les SCADA hérités

Soixante-treize attaques de rançongiciels signalées publiquement ont ciblé des transformateurs alimentaires mondiaux en 2023 seulement. Les micrologiciels d'automates programmables industriels obsolètes manquaient de chiffrement ou d'accès basé sur les rôles, exposant les recettes, les plannings de lots et même les vannes CIP à des acteurs malveillants. Les fournisseurs ont élargi leurs niveaux de service à confiance zéro, et certains assureurs ont imposé des tests de pénétration annuels avant de renouveler les primes.[3]ABB, "Cybersécurité dans l'industrie alimentaire et des boissons," new.abb.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie opérationnelle : la robotique industrielle stimule l'innovation

La robotique industrielle a contribué 8,22 milliards USD à la taille du marché de l'automatisation de la transformation alimentaire en 2024 et devrait croître à un CAGR de 9,8 %. Les installations couvraient la découpe primaire, la prise et le placement, et l'emballage en caisses. Les mises à niveau de vision par IA ont permis aux préhenseurs de s'ajuster en quelques millisecondes aux produits irréguliers, améliorant le rendement au premier passage. Les systèmes de contrôle distribués sont restés essentiels pour la pasteurisation laitière et le brassage, assurant un contrôle déterministe des étapes sensibles à la température. L'adoption des systèmes d'exécution de la fabrication a progressé à mesure que les transformateurs synchronisaient les données de l'atelier avec les suites ERP pour rationaliser les requêtes d'audit et le contrôle des allergènes.

Parallèlement, les modernisations de variateurs de fréquence ont réduit la consommation d'énergie des convoyeurs jusqu'à 25 %, incitant à des programmes de remises sur les services publics en Europe. La miniaturisation continue des capteurs a poussé la logique de décision vers la périphérie, permettant aux cellules de production de s'auto-optimiser sans attendre les retours du cloud. Même avec la domination de la robotique, les fabricants ont superposé plusieurs technologies pour maximiser le temps de fonctionnement. Une usine de protéines pourrait alimenter des robots guidés par vision via un tampon de système de contrôle distribué, enregistrer les KPI dans un système d'exécution de la fabrication et affiner le couple moteur via des variateurs de fréquence, illustrant la convergence des plateformes sur le marché de l'automatisation de la transformation alimentaire.

Par composant : dominance du matériel avec accélération des logiciels

Le matériel a conservé une part de revenus de 67,3 % en 2024, car les transformateurs avaient encore besoin d'actionneurs servo en acier inoxydable, de robots résistants au lavage et de moteurs étanches avant que l'analytique numérique puisse apporter de la valeur. Cependant, les logiciels et services ont progressé de 10,5 % par an à mesure que les utilisateurs réclamaient des tableaux de bord de maintenance prédictive, des abonnements cloud à des systèmes d'exécution de la fabrication et une surveillance cybernétique 24h/24 et 7j/7.

Les caméras intelligentes intégraient des puces d'inférence neuronale, tandis que les fabricants d'équipements d'origine en robotique regroupaient des licences SaaS qui livraient des mises à jour de micrologiciels et des modèles d'IA par voie hertzienne. La cybersécurité gérée, les rapports réglementaires et les contrats d'optimisation énergétique ont élargi les marges au-delà de la vente d'équipements unique. En conséquence, les offres intégrées ont brouillé la frontière entre les actifs physiques et le code, remodelant les flux de revenus des fournisseurs sur l'ensemble du marché de l'automatisation de la transformation alimentaire.

Par utilisateur final : la transformation de la viande en tête, les produits frais s'accélèrent

Les usines de transformation de la viande, de la volaille et des fruits de mer représentaient 7,35 milliards USD de la taille du marché de l'automatisation de la transformation alimentaire en 2024, bénéficiant de robots de suivi de lames qui découpaient les morceaux avec une précision millimétrique tout en respectant des normes d'hygiène strictes. Les robots ont remplacé jusqu'à 80 découpeurs manuels par ligne et ont assuré des rendements constants dans les usines à haut débit.

Les transformateurs de fruits et légumes ont affiché le CAGR le plus élevé à 9,2 % grâce au classement hyperspectral qui identifiait la maturité et les meurtrissures de surface invisibles aux travailleurs, réduisant les déchets de parage de plus d'un tiers. Les installations laitières, de boulangerie et de boissons ont discrètement élargi leur empreinte d'automatisation à mesure que l'analytique en temps réel réduisait les volumes hors spécification et la consommation d'eau. Collectivement, la traction multi-industrie a confirmé la large applicabilité des contrôles avancés sur le marché de l'automatisation de la transformation alimentaire.

Par application : le conditionnement domine, la palettisation s'accélère

Les systèmes de conditionnement et de reconditionnement ont généré 34,8 % des revenus de 2024, portés par la demande de films inviolables, de matériaux recyclables et d'impression d'étiquettes dynamique. À 600 emballages par minute, les cartonneuses à grande vitesse s'appuyaient sur la synchronisation servo et les caméras d'inspection en ligne pour détecter instantanément les défauts de scellage. La palettisation et la dépalettisation ont connu la croissance la plus rapide à un CAGR de 10,6 % en raison de la prolifération du commerce électronique et des références qui nécessitaient des configurations de palettes flexibles.

Les bras robotiques guidés par vision empilaient des caisses mixtes sans intercalaires, minimisant la main-d'œuvre en entrepôt. Les cellules de tri, de classement et de traitement en amont ont continué à adopter des capteurs activés par l'IA pour vérifier la couleur, la densité et la contamination par des corps étrangers, étendant la prise de décision intelligente sur l'ensemble du marché de l'automatisation de la transformation alimentaire.

Par niveau d'automatisation : le semi-automatique en tête, le tout-automatique progresse

Les lignes semi-automatiques commandaient une part de marché de 60,1 %, car les transformateurs préféraient de plus en plus une synergie entre la finesse humaine et la précision robotique. Tandis que les opérateurs se concentraient sur l'inspection finale, les robots géraient efficacement les tâches répétitives de manutention lourde.

Les alternatives entièrement automatiques ont enregistré un CAGR de 8,1 % à mesure que les caméras intégrées aux lignes et les automates programmables industriels auto-apprenants permettaient un fonctionnement continu avec une supervision minimale. Les simulations de jumeaux numériques ont réduit les délais de mise en service, permettant aux usines existantes de passer de trois équipes à une seule équipe de jour supervisant à distance plusieurs cellules sans lumière. Cette migration progressive illustrait une trajectoire sectorielle vers l'autonomie au sein du marché de l'automatisation de la transformation alimentaire.

Analyse géographique

L'Asie-Pacifique a maintenu son leadership avec une part de revenus de 38,7 % en 2024, soutenue par le renforcement des règles de sécurité alimentaire en Chine et l'inflation salariale qui ont accéléré l'adoption de la robotique dans le désossage de la viande, le remplissage laitier et le conditionnement de snacks. Les fabricants d'équipements d'origine japonais ont exporté des robots alimentaires dans toute la région, renforçant un écosystème de support dense. Les transformateurs indiens ont modernisé les lignes de tri des fruits et de broyage des épices grâce aux incitations gouvernementales à l'automatisation.

L'Amérique du Sud a enregistré une perspective de CAGR de 9,7 %. Les emballeurs de viande brésiliens ont modernisé les chambres réfrigérées avec des robots hygiéniques pour répondre aux normes d'importation de l'UE, tandis que les sucreries ont installé des systèmes d'exécution de la fabrication et des variateurs de fréquence pour réduire la consommation d'énergie. Les investissements se sont répercutés en Argentine et au Chili où les exportateurs de produits frais ont automatisé le lavage et le classement pour accéder à de nouveaux marchés sensibles à la durée de conservation.

La base installée mature de l'Amérique du Nord s'est concentrée sur les modernisations par IA et le renforcement de la cybersécurité. Les producteurs de repas prêts-à-manger dans les corridors urbains ont adopté des cobots pour répondre aux pics de demande d'aliments de commodité. Les transformateurs européens ont poursuivi leurs objectifs ESG, ajoutant des entraînements à haute efficacité et des ensembles de récupération d'eau. Le Moyen-Orient et certaines parties de l'Afrique ont lancé des programmes de modernisation des dattes et des produits laitiers, montrant une pénétration croissante mais inégale sur le marché mondial de l'automatisation de la transformation alimentaire.

Paysage concurrentiel

Le terrain concurrentiel est resté modérément fragmenté. Les grands acteurs mondiaux de l'automatisation ABB, Siemens, Rockwell Automation, Emerson ont tiré parti de larges portefeuilles, de services de cycle de vie et de suites de cybersécurité. Les spécialistes sectoriels Marel, JBT, Tetra Pak se sont concentrés sur les niches des protéines, de l'aseptique ou du conditionnement et sur une expertise approfondie des procédés.

JBT a finalisé une acquisition de Marel pour 3,5 milliards USD en janvier 2025, créant une plateforme couvrant l'éviscération de la volaille jusqu'à la pasteurisation à haute pression. Des start-ups telles que Chef Robotics et Sojo Industries ont capté des projets d'assemblage de kits repas et de conditionnement mobile via une tarification de type Robotique en tant que Service. La différenciation technologique s'est concentrée sur l'IA embarquée, l'analytique en périphérie et les modules de traçabilité blockchain.

Les fournisseurs ont recherché des partenariats avec des hyperscalers cloud pour aligner les données OT avec la planification d'entreprise. Les petites et moyennes usines représentaient un espace blanc inexploité, stimulant les cellules modulaires livrées précâblées, réduisant considérablement les délais d'installation. Collectivement, ces mouvements ont intensifié l'innovation et la concurrence par les prix sur l'ensemble du marché de l'automatisation de la transformation alimentaire.

Leaders du secteur de l'automatisation de la transformation alimentaire

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cargill a engagé 90 millions USD dans le désossage robotique et l'inspection par vision dans son usine de bœuf du Colorado, visant un rendement plus élevé et une réduction des déchets de parage.

- Juin 2025 : Sojo Industries a clôturé un financement de Série B de 40 millions USD pour développer sa ligne de conditionnement mobile activée par blockchain.

- Mai 2025 : ProMach a acquis DJS Systems, élargissant ses capacités d'automatisation du conditionnement flexible.

- Mars 2025 : Chef Robotics a levé 43,1 millions USD en Série A pour élargir le déploiement de robots IA pour l'assemblage de repas.

Périmètre du rapport sur le marché mondial de l'automatisation de la transformation alimentaire

Le rapport sur le marché de l'automatisation de la transformation alimentaire est segmenté par technologie opérationnelle et logiciels (systèmes de contrôle distribués (DCS), systèmes d'exécution de la fabrication (MES), variateurs de fréquence (VFD), vannes et actionneurs, moteurs électriques, capteurs et transmetteurs, robotique industrielle, et autres technologies), composant (matériel et logiciels & services), utilisateur final (transformation laitière, boulangerie et confiserie, viande, volaille et fruits de mer, transformation des fruits et légumes, fabrication de boissons, et autres utilisateurs finaux), application (conditionnement et reconditionnement, palettisation et dépalettisation, tri et classement, traitement primaire et secondaire, et autres applications), niveau d'automatisation (lignes entièrement automatiques et lignes semi-automatiques), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique).

| Systèmes de contrôle distribués (DCS) |

| Systèmes d'exécution de la fabrication (MES) |

| Variateurs de fréquence (VFD) |

| Vannes et actionneurs |

| Moteurs électriques |

| Capteurs et transmetteurs |

| Robotique industrielle |

| Autres technologies opérationnelles |

| Matériel |

| Logiciels et services |

| Transformation laitière |

| Boulangerie et confiserie |

| Viande, volaille et fruits de mer |

| Transformation des fruits et légumes |

| Fabrication de boissons |

| Autres utilisateurs finaux |

| Conditionnement et reconditionnement |

| Palettisation et dépalettisation |

| Tri et classement |

| Traitement primaire et secondaire |

| Autres applications |

| Lignes entièrement automatiques |

| Lignes semi-automatiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie opérationnelle | Systèmes de contrôle distribués (DCS) | ||

| Systèmes d'exécution de la fabrication (MES) | |||

| Variateurs de fréquence (VFD) | |||

| Vannes et actionneurs | |||

| Moteurs électriques | |||

| Capteurs et transmetteurs | |||

| Robotique industrielle | |||

| Autres technologies opérationnelles | |||

| Par composant | Matériel | ||

| Logiciels et services | |||

| Par utilisateur final | Transformation laitière | ||

| Boulangerie et confiserie | |||

| Viande, volaille et fruits de mer | |||

| Transformation des fruits et légumes | |||

| Fabrication de boissons | |||

| Autres utilisateurs finaux | |||

| Par application | Conditionnement et reconditionnement | ||

| Palettisation et dépalettisation | |||

| Tri et classement | |||

| Traitement primaire et secondaire | |||

| Autres applications | |||

| Par niveau d'automatisation | Lignes entièrement automatiques | ||

| Lignes semi-automatiques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'automatisation de la transformation alimentaire ?

Le marché s'élevait à 27,95 milliards USD en 2025.

À quelle vitesse le marché de l'automatisation de la transformation alimentaire devrait-il croître ?

Il devrait enregistrer un CAGR de 7,49 % et atteindre 40,12 milliards USD d'ici 2030.

Quel segment de technologie opérationnelle domine le marché de l'automatisation de la transformation alimentaire ?

La robotique industrielle détenait une part de revenus de 29,4 % en 2024 et est également le segment à la croissance la plus rapide avec un CAGR de 9,8 %.

Pourquoi les transformateurs investissent-ils dans des lignes entièrement automatiques ?

Les pénuries persistantes de main-d'œuvre, les outils de maintenance prédictive et les délais de retour sur investissement rapides stimulent un CAGR de 8,1 % pour les installations entièrement automatiques.

Dernière mise à jour de la page le: