Taille et parts du marché de la vitrification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.56 Milliards de dollars |

| Taille du Marché (2031) | 26.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

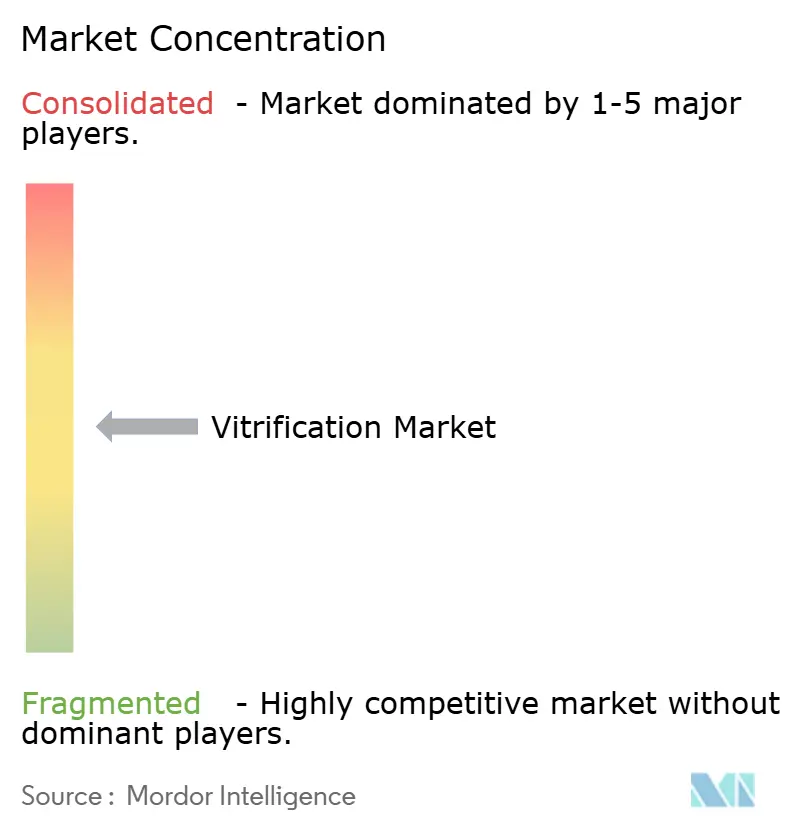

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vitrification par Mordor Intelligence

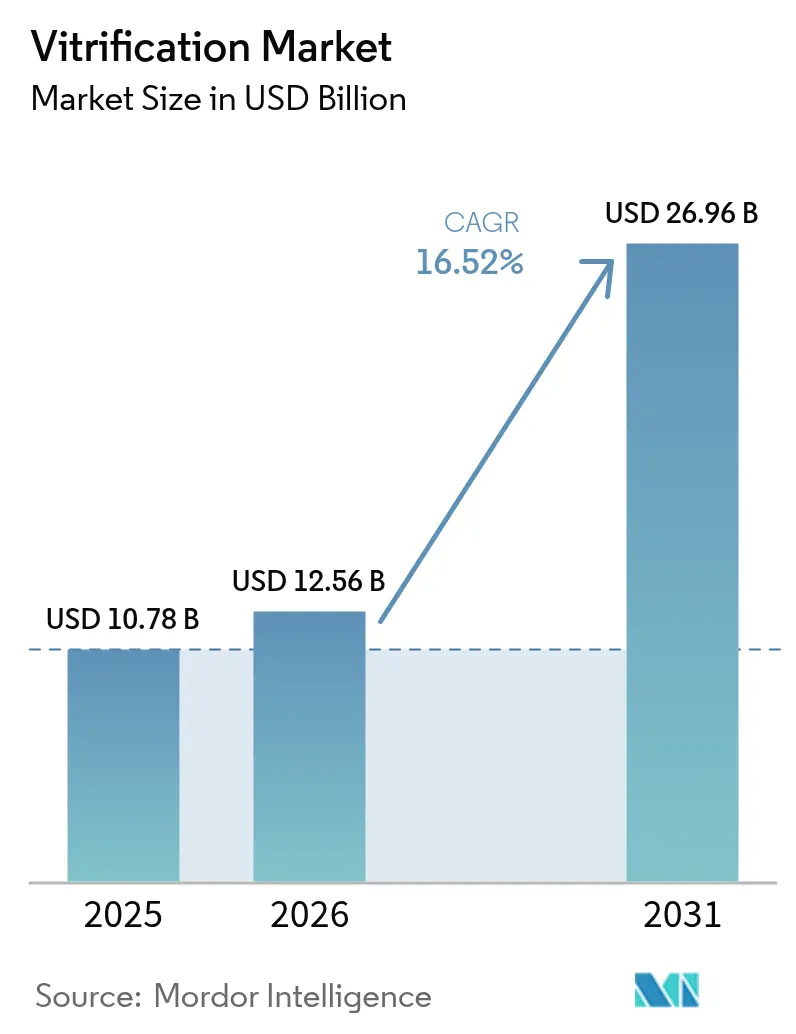

La taille du marché de la vitrification était évaluée à 10,78 milliards USD en 2025 et devrait croître de 12,56 milliards USD en 2026 pour atteindre 26,96 milliards USD d'ici 2031, à un CAGR de 16,52 % au cours de la période de prévision (2026-2031). Cette trajectoire ascendante illustre la manière dont la parentalité tardive, la prévalence accrue de l'infertilité et l'automatisation rapide des laboratoires ont convergé pour faire de la vitrification l'approche de cryoconservation privilégiée par rapport aux techniques de congélation lente. L'élargissement de la couverture d'assurance, notamment en Europe et dans plusieurs marchés d'Asie-Pacifique, élargit l'accès à cette technique, tandis que les plateformes microfluidiques connectées au cloud standardisent les résultats dans des cliniques de tailles variées. Le passage d'une prise en charge oncologique de la fertilité en « dernier recours » à une congélation élective d'ovocytes planifiée en fonction de la carrière professionnelle élargit la base de clientèle, et la baisse des coûts par cycle permet aux cliniques sensibles aux prix dans les économies émergentes d'adopter cette technologie. L'intensité concurrentielle se concentre désormais sur l'automatisation, l'intelligence artificielle et les écosystèmes intégrés consommables-appareils qui font passer les taux de survie au-delà de 90 %. Ces développements confirment le marché de la vitrification comme un pilier des services modernes de fertilité.

Points clés du rapport

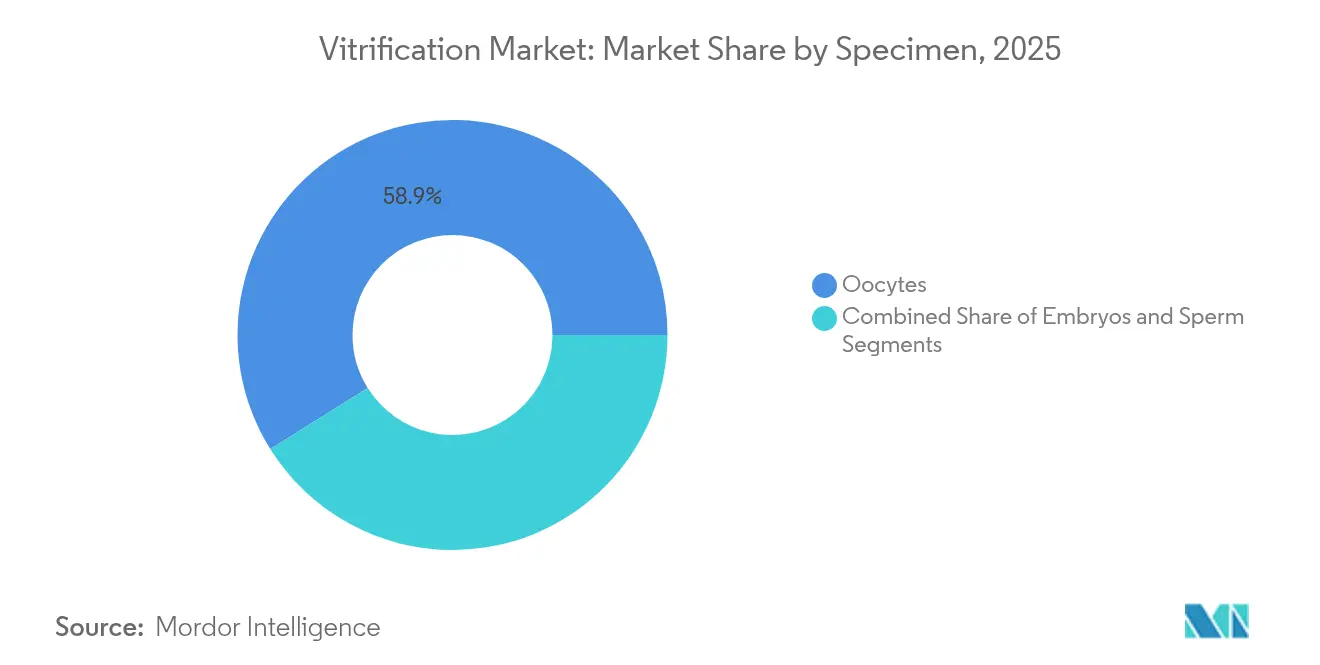

- Par spécimen, les ovocytes ont dominé avec 58,90 % de part du marché de la vitrification en 2025, tandis que les embryons devraient se développer à un CAGR de 17,65 % jusqu'en 2031.

- Par utilisateur final, les cliniques FIV ont détenu 71,80 % de la part du marché de la vitrification en 2025 ; les biobanques devraient afficher la croissance la plus rapide avec un CAGR de 17,20 % jusqu'en 2031.

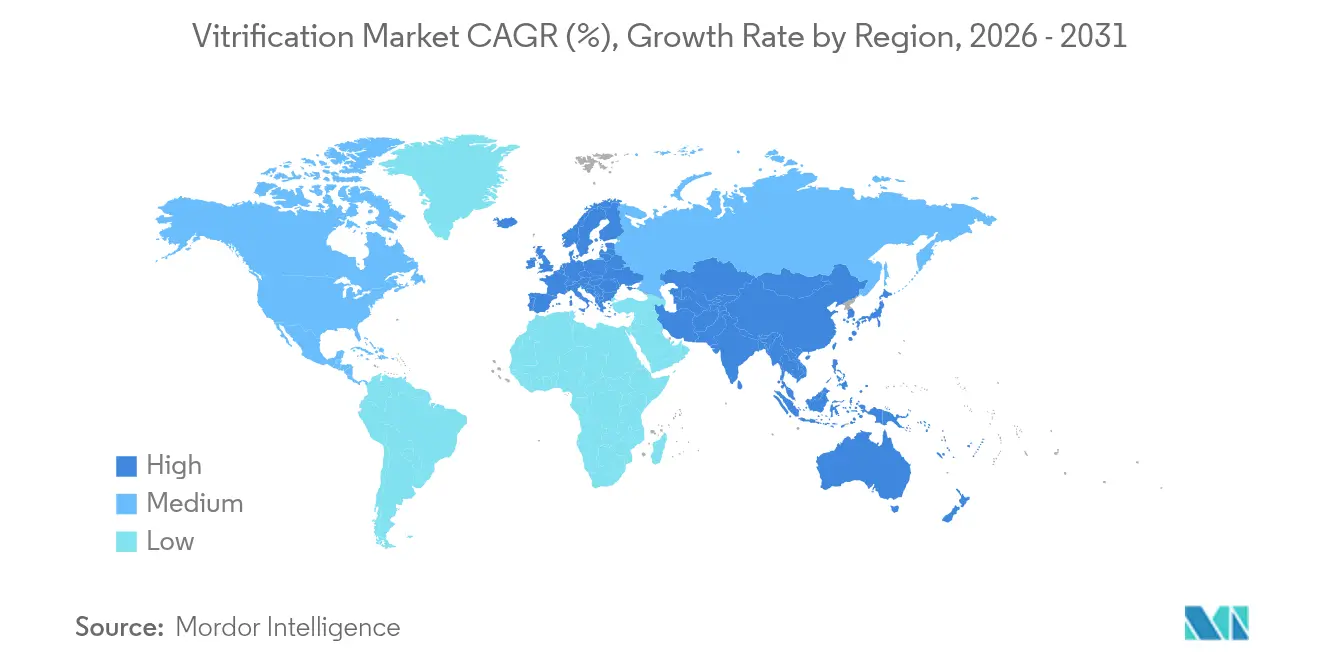

- Par zone géographique, l'Europe a représenté 38,20 % de la taille du marché de la vitrification en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 18,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la vitrification

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Croissance des techniques de préservation de la fertilité | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Retard dans la procréation en raison de facteurs sociodémographiques | +4.1% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Prévalence croissante de l'infertilité à l'échelle mondiale | +2.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation accrue du public à la santé reproductive | +1.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les systèmes de vitrification microfluidiques automatisés réduisent les obstacles liés aux compétences | +2.6% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Les assurances privées asiatiques intègrent la couverture de la congélation d'ovocytes | +1.7% | Cœur Asie-Pacifique, diffusion vers les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des techniques de préservation de la fertilité

L'amélioration des protocoles de vitrification a porté le taux de survie des embryons après décongélation à plus de 90 %, transformant ce qui avait débuté comme un outil de secours pour les patients atteints de cancer en une option courante pour toute personne souhaitant une flexibilité reproductive. Les résultats de naissances vivantes pour les embryons vitrifiés égalent désormais — et dépassent dans certains programmes — ceux des transferts frais, en partie parce que les cliniciens peuvent synchroniser le transfert d'embryons avec un endomètre préparé de manière optimale[1]« Vitrification et congélation d'ovocytes | En savoir plus avec PFC », Pacific Fertility Center, pacificfertility.com. Les logiciels d'intelligence artificielle commencent à adapter le dosage des cryoprotecteurs et les courbes de refroidissement aux caractéristiques individuelles des ovocytes, rendant la procédure plus prévisible et moins dépendante de l'opérateur. Cette avancée technique élargit les indications au-delà de la stricte nécessité médicale et positionne la vitrification comme une ressource de planification intégrée tout au long du parcours de fertilité. Les cliniques commercialisent donc la cryoconservation non plus comme une assurance d'urgence, mais comme un outil proactif adapté à des calendriers de vie variés sur plusieurs continents.

Retard dans la procréation en raison de facteurs sociodémographiques

Dans les économies à revenus élevés, l'âge médian à la première naissance a dépassé 30 ans, une évolution portée par les gains en matière d'éducation, les engagements professionnels et l'évolution des normes de vie en couple. Les femmes considèrent de plus en plus la congélation élective d'ovocytes comme une planification de vie avisée plutôt que comme une médecine extraordinaire, et les programmes financés par les employeurs normalisent cette pratique. Des pays comme la Suède, le Japon et la Corée du Sud affichent désormais parmi les taux de cryoconservation par habitant les plus élevés, offrant un aperçu de la façon dont la demande va évoluer ailleurs. Cet élan démographique est peu susceptible de s'inverser, assurant un moteur de croissance à long terme pour le marché de la vitrification. Les centres de fertilité recalibrent donc leur marketing, leur éducation des patients et leur tarification groupée pour servir les femmes en bonne santé dans la fin de la vingtaine et au début de la trentaine, plutôt que de limiter leur démarche aux couples déjà confrontés à des difficultés de conception.

Prévalence croissante de l'infertilité à l'échelle mondiale

Environ 17,5 % de la population adulte souffre désormais d'infertilité, l'Asie-Pacifique affichant la hausse la plus marquée des formes primaires et secondaires. Des pathologies telles que le syndrome des ovaires polykystiques allongent les délais de traitement, et les stratégies de constitution d'un stock d'embryons fondées sur la vitrification deviennent essentielles dans les plans FIV à cycles multiples. Les polluants environnementaux, les modes de vie sédentaires et l'âge plus tardif à la première grossesse aggravent encore les difficultés de fécondité. À mesure que les preuves des bénéfices cumulés de naissances vivantes sur plusieurs cycles se renforcent, les cliniques recommandent de plus en plus la conservation d'embryons ou d'ovocytes, élargissant l'empreinte du marché de la vitrification d'un complément optionnel à une procédure de base systématique. Ces réalités épidémiologiques garantissent que la croissance de la demande restera résiliente même si les cycles économiques se ralentissent.

Les systèmes de vitrification microfluidiques automatisés réduisent les obstacles liés aux compétences

Les postes de travail microfluidiques regroupent le chargement en cryoprotecteurs, l'équilibration et la plongée dans l'azote liquide dans un seul dispositif hermétique, portant les taux de survie à plus de 96 % dans certains essais. En réduisant la variabilité liée à l'opérateur, ils permettent aux cliniques de volume intermédiaire ou aux ressources limitées de délivrer des résultats autrefois réservés aux grands hôpitaux de recherche. Ces mêmes plateformes transmettent des données en temps réel vers le cloud, permettant aux équipes d'assurance qualité de détecter rapidement les écarts et d'ajuster les paramètres au sein de réseaux de cliniques. Au fil du temps, le lac de données généré affinera les algorithmes prédictifs et réduira davantage la variabilité des résultats. La réduction des besoins en formation, la standardisation des protocoles et la baisse des coûts des consommables contribuent conjointement à ouvrir de nouveaux segments géographiques et démographiques pour le marché de la vitrification.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Débats éthiques sur le stockage à long terme des gamètes | -1.4% | Mondial, avec l'impact le plus fort dans les régions conservatrices | Long terme (≥ 4 ans) |

| Coût élevé des milieux et dispositifs de vitrification | -2.3% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Capacité limitée des biobanques dans les marchés émergents | -1.8% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Écart perçu de taux de réussite de la stratégie « congeler tout » provoquant une hésitation chez les patients | -1.1% | Mondial, avec des variations régionales dans la perception | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des milieux et dispositifs de vitrification

Les frais de procédure aux États-Unis s'échelonnent généralement de 8 000 USD à 20 000 USD par cycle, et les frais de stockage annuels augmentent souvent plus vite que l'inflation générale[2]Amber Ferguson, « Alors que le coût du stockage d'ovocytes congelés augmente, certaines familles choisissent de les détruire », Washington Post, washingtonpost.com. Dans les marchés à revenus plus faibles, les droits de douane variables et l'affaiblissement des monnaies peuvent rendre les consommables de laboratoire deux à trois fois plus chers que dans les pays d'origine. Ces facteurs économiques poussent les cliniques à répercuter les coûts sur les patients, limitant l'adoption malgré une demande latente élevée, notamment dans des nations peuplées comme l'Inde et l'Indonésie. Si l'automatisation promet de réduire la consommation de consommables, la base d'approvisionnement actuelle est concentrée parmi une poignée de fournisseurs de dispositifs et de milieux qui maintiennent leur pouvoir de fixation des prix grâce à des formulations brevetées. Une adoption plus large des cryoprotecteurs génériques et la fabrication locale pourraient atténuer le problème, mais l'accessibilité financière à court terme reste le principal frein à la croissance du marché de la vitrification.

Capacité limitée des biobanques dans les marchés émergents

Les infrastructures restent insuffisantes dans de nombreuses zones géographiques à forte croissance. Des pays comme les Émirats arabes unis ont récemment élargi leurs laboratoires de sang de cordon de deux à huit unités, illustrant à la fois la demande croissante et le fardeau d'investissement lié au stockage sécurisé. Les excursions de température et les pertes catastrophiques d'échantillons signalées au Brésil et dans certaines régions d'Afrique mettent en évidence les risques lorsque les générateurs de secours, la télémétrie ou l'expertise en maintenance font défaut. La construction d'une installation conforme exige des coffres en béton, une surveillance multicouche et du personnel accrédité — des exigences qui mettent à rude épreuve les budgets des petites cliniques et limitent l'implantation de centres régionaux. Des partenariats entre les fabricants de dispositifs internationaux et les investisseurs locaux pourraient combler cette lacune, mais tant que la capacité ne s'alignera pas sur la demande, les goulets d'étranglement du stockage freineront le plein potentiel du marché de la vitrification dans plusieurs économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par spécimen : les ovocytes en tête tandis que les embryons accélèrent

Les ovocytes ont représenté 58,90 % de la taille du marché de la vitrification en 2025 grâce aux programmes de congélation élective d'ovocytes, au remboursement par les employeurs et à l'intérêt croissant des femmes pour l'optionnalité reproductive. Les campagnes marketing des grandes chaînes de cliniques présentent désormais la congélation d'ovocytes comme un outil standard de planification de vie, et des taux de survie supérieurs à 90 % dans les programmes de pointe ont dissipé les préoccupations antérieures concernant la qualité. Le segment bénéficie de manière disproportionnée de l'automatisation microfluidique car la viabilité des ovocytes est sensible au choc osmotique d'origine humaine ; un contrôle précis de l'échange de fluides améliore donc directement les résultats cliniques. Les embryons, bien que générant moins de revenus aujourd'hui, affichent un CAGR de 17,65 % jusqu'en 2031, car les cliniques s'appuient sur les protocoles de « congélation totale » pour éviter le risque d'hyperstimulation ovarienne et pour échelonner plusieurs transferts dans le temps. Une analyse multicentrique de 2024 a rapporté des taux de naissances vivantes de 12,5 % pour les blastocystes congelés au jour 6 contre 5,5 % pour les témoins frais, renforçant le confort des cliniciens à l'égard de la conservation de plusieurs embryons avant le transfert. À mesure que les payeurs s'orientent vers un remboursement basé sur les résultats, la conservation d'embryons aligne les incitations tant pour les prestataires que pour les patients, soutenant l'expansion rapide de ce segment de spécimen au sein du marché de la vitrification.

La convergence technologique réduit les écarts historiques de résultats entre les types de spécimens. L'analyse d'images pilotée par l'IA peut désormais évaluer la morphologie des ovocytes au niveau du pixel, signalant les échantillons sous-optimaux pour des régimes de cryoprotecteurs adaptés. Parallèlement, les plateformes de surveillance des embryons intègrent la photographie en time-lapse avec des dosages métaboliques, affinant davantage la sélection et les chances d'implantation après décongélation. Ces innovations superposées accroissent la confiance dans les transferts différés, faisant de la vitrification une étape intégrée plutôt qu'un complément optionnel. Par conséquent, la progression de la part des embryons ne devrait pas éroder les revenus des ovocytes ; les deux segments croîtront vraisemblablement en parallèle, renforçant l'élan global du marché de la vitrification.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les cliniques FIV dominent tandis que les biobanques se développent

Les cliniques FIV ont contrôlé 71,80 % de la taille du marché de la vitrification en 2025 parce qu'elles gèrent le parcours patient de la consultation au test de grossesse. Cette intégration permet à une seule équipe de gérer la stimulation, le prélèvement, la congélation et le transfert éventuel, réduisant l'attrition et augmentant le revenu par patient. Les cliniques bénéficient également d'une supervision interne du laboratoire, qui soutient un affinement continu des protocoles. En revanche, les biobanques indépendantes ont capturé une part plus petite mais croissent à un CAGR de 17,20 %, car les groupes pharmaceutiques et académiques ont besoin d'un stockage d'échantillons à grande échelle et de qualité BPF pour les pipelines de recherche, les essais de thérapie cellulaire et la préservation de la fertilité à long horizon. Le récent site de 56 000 pieds carrés de Cryo-Cell à Durham, équipé de 226 cuves d'azote liquide, illustre l'échelle nécessaire aux opérations de biobanque de nouvelle génération.

L'automatisation remodèle les deux segments d'utilisateurs finaux. Les cliniques installent des robots de vitrification de bureau qui réduisent le temps de manipulation par lot d'ovocytes de 12 minutes à moins de 4, permettant aux embryologistes de superviser davantage de cycles par poste. Les biobanques, quant à elles, exploitent la chaîne de garde du code-barres vers le cloud et les logiciels de maintenance prédictive pour réduire les risques et satisfaire les auditeurs. Les mouvements réglementaires vers un stockage centralisé et accrédité — notamment dans le cadre de la directive révisée de l'Union européenne sur les tissus et les cellules — sont susceptibles d'accélérer la progression de la part des biobanques en encourageant les petites cliniques à externaliser la cryoconservation. Au cours de la période de prévision, les deux canaux se développeront, mais leurs modèles économiques distincts signifient que la concurrence restera limitée, chaque ensemble d'opérateurs optimisant différents leviers de succès au sein d'un marché de la vitrification en plein élargissement.

Analyse géographique

L'Amérique du Nord demeure un segment mature mais en expansion régulière du marché de la vitrification. Des revenus disponibles élevés, une couverture employeur généralisée pour la congélation d'ovocytes et l'autorisation de mise sur le marché par la FDA de plusieurs systèmes d'automatisation maintiennent les volumes de procédures en hausse malgré un plateau dans le nombre de cliniques. Les États-Unis abritent également le plus grand parc installé de plateformes d'évaluation des embryons par IA, ce qui entraîne à son tour des niveaux de référence plus élevés en matière de survie après décongélation. Le remboursement par le système de santé à payeur unique du Canada pour la préservation de la fertilité médicalement indiquée protège davantage la demande des cycles économiques, tandis que le couloir de tourisme médical du Mexique attire les patients soucieux des coûts de l'ensemble des Amériques, conférant à l'Amérique du Nord son statut de pôle d'innovation et de volume au sein du marché mondial de la vitrification.

L'Europe contribue à la plus grande part régionale — 38,20 % de la taille globale du marché de la vitrification — grâce à une clarté réglementaire de longue date et à des politiques de remboursement cohérentes. Les programmes nationaux en France, en Allemagne et dans le bloc scandinave limitent les coûts à la charge du patient, consolidant la vitrification comme pratique clinique courante. Les registres longitudinaux capturent également les données de résultats, permettant des améliorations fondées sur des preuves. L'adoption précoce de la préservation élective de la fertilité par la région et ses réseaux de biobanques bien établis maintiennent des taux d'utilisation élevés. Une revue de la Mayo Clinic de 2024 a constaté que les protocoles de vitrification du tissu ovarien développés en Europe guident désormais la pratique dans le monde entier. Par conséquent, les centres européens exportent leur savoir-faire clinique par le biais de partenariats au Moyen-Orient et en Amérique latine, renforçant leur rôle de leadership.

L'Asie-Pacifique, dont le CAGR devrait atteindre 18,20 %, est l'arène la plus dynamique pour le marché de la vitrification. La prévalence croissante de l'infertilité, les politiques gouvernementales favorables à Singapour et au Japon, et les extensions de la couverture d'assurance privée en Chine alimentent une croissance à deux chiffres des cycles. Pourtant, la région est également confrontée à des lacunes infrastructurelles marquées : les villes de niveau 2 en Inde manquent souvent de capacité de biobanque conforme, et l'ambiguïté réglementaire aux Philippines retarde les approbations de licences de cliniques. Néanmoins, les fabricants de dispositifs établissent de plus en plus des centres régionaux de production et de formation pour localiser les coûts. La Thaïlande et la Malaisie se positionnent comme des destinations transfrontalières de fertilité, proposant des forfaits à prix intermédiaire incluant la congélation d'ovocytes et la FIV à cycles multiples, élargissant l'accès aux patients en provenance de pays à coût élevé. Ces forces positionnent l'Asie-Pacifique comme le principal moteur de revenus incrémentaux pour le marché de la vitrification au cours des cinq prochaines années.

Paysage concurrentiel

Le marché de la vitrification présente une fragmentation modérée mais une concentration technologique croissante. Les leaders historiques des dispositifs Vitrolife AB, CooperSurgical Inc. et Cook Medical LLC maintiennent des catalogues larges couvrant les équipements de cryoconservation, les milieux de culture et les dispositifs de vitrification, leur permettant de regrouper leurs offres et de fidéliser leur clientèle. Le lancement par Cook en octobre 2024 de la série NestVT illustre la volonté des acteurs en place de renouveler leurs gammes de produits avec des plans de travail ergonomiques et des cassettes de milieux pré-dosées. Dans le même temps, des entrants disruptifs tels que Overture Life, Gameto et TMRW Life Sciences exploitent des puces microfluidiques propriétaires, des plateformes robotisées et un suivi natif cloud pour remettre en question le statu quo. Le système DaVitri d'Overture a rapporté un taux de survie des ovocytes de 96,4 % lors de déploiements pilotes, un chiffre qui surpasse de nombreux programmes manuels et illustre la pression de performance qu'apporte la nouvelle technologie.

Les mouvements stratégiques soulignent un pivot vers des écosystèmes matériels-logiciels intégrés. L'essai de phase 3 de Gameto sur son milieu de maturation in vitro expérimental vise à réduire un cycle FIV standard de 12 jours à seulement 3, multipliant potentiellement le débit des cliniques. Vitrolife, quant à elle, regroupe ses incubateurs à time-lapse EmbryoScope avec des licences d'analyse, liant l'utilisation des consommables à des abonnements logiciels récurrents. Dans les marchés émergents, des partenariats clés en main entre les fabricants de dispositifs occidentaux et les groupes hospitaliers locaux échangent le transfert de technologie contre des contrats de consommables garantis, un modèle qui accélère le renforcement des capacités et assure les revenus futurs. L'intensité concurrentielle tourne donc moins autour du prix et davantage autour de la valeur de la solution globale et des avantages de résultats basés sur les données.

L'activité de fusions-acquisitions devrait s'intensifier à mesure que les grands acteurs recherchent des capacités de niche en IA ou en automatisation. Plusieurs entreprises coréennes de taille intermédiaire spécialisées dans les dispositifs seraient des cibles d'acquisition pour des multinationales ayant besoin d'une fabrication localisée pour bénéficier des nouveaux accords commerciaux en Asie-Pacifique. De même, les biobanques européennes explorant des sorties par introduction en bourse pourraient attirer des offres de fonds de capital-investissement désireux de consolider les capacités de stockage et de faire évoluer les revenus récurrents. De telles opérations élèveraient la concentration du marché et pourraient déclencher un contrôle antitrust dans les juridictions où deux fournisseurs contrôlent déjà plus de 70 % des ventes de milieux de vitrification. Néanmoins, l'élan d'innovation soutenu et la diversification régionale suggèrent qu'un écosystème concurrentiel sain prévaudra, ancrant la croissance à long terme du marché de la vitrification.

Leaders du secteur de la vitrification

Kitazato Corporation

IVF Store LLC

Vitrolife AB

Cryotech Co. Ltd.

Cook Medical LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'automatisation et la standardisation pointent vers l'espace blanc le plus visible, les cliniques cherchant à réduire la variabilité liée à l'opérateur et à accroître le débit au-delà des laboratoires de premier plan. Les déploiements commerciaux de plateformes de vitrification automatisées dans des destinations de fertilité émergentes et à coût intermédiaire reflètent cette orientation, notamment le partenariat d'Overture Life pour déployer sa plateforme de congélation automatisée d'ovocytes et d'embryons DaVitri en Inde (février 2026) et en Turquie (juin 2026). L'opportunité qui en découle porte sur des écosystèmes intégrés d'appareils et de logiciels, combinant robotique, assurance qualité cloud et chaîne de traçabilité, afin que les réseaux de FIV multisites puissent reproduire les résultats tout en stimulant la demande de consommables groupés.

L'innovation en matière de protocoles crée également de la place pour des kits plus différenciés et des flux de travail en système fermé qui réduisent le temps de manipulation et l'exposition aux cryoprotecteurs. Les travaux évalués par des pairs en 2025-2026 ont mis en évidence une évolution vers un refroidissement et un réchauffement ultra-rapides, ainsi que des approches simplifiées de vitrification et de réchauffement en une seule étape, ce qui s'aligne sur les feuilles de route produits mettant l'accent sur des étapes de laboratoire plus rapides et plus reproductibles. Parallèlement, la cryoconservation des tissus ovariens semble encore moins standardisée d'un programme à l'autre, laissant des lacunes concernant des approches de réchauffement uniformes, des flux de travail de stockage évolutifs et des protocoles validés pouvant être appliqués de manière cohérente dans les biobanques et les opérations de cryostockage affiliées aux cliniques.

Développements récents du secteur

- Juin 2026 : Overture Life s'est associé à Tekservis pour déployer la plateforme de congélation automatisée d'ovocytes et d'embryons DaVitri dans les cliniques de fertilité de Turquie. L'accord soutient un accès plus large à la vitrification automatisée dans un pôle de fertilité transfrontalier et accroît la pression concurrentielle sur les flux de travail manuels en mettant l'accent sur la standardisation et le débit en laboratoire.

- Août 2025 : L'autorisation FDA 510(k) a été enregistrée pour le Ultra-Fast Warm (K251305) de Kitazato en tant que dispositif de reproduction assistée. Cette autorisation renforce la capacité de Kitazato à commercialiser un flux de travail assorti de vitrification et de réchauffement aux États-Unis, favorisant le regroupement de protocoles avec des consommables associés.

- Octobre 2024 : Cook Medical a étendu le déploiement de son dispositif de vitrification NestVT à travers un réseau de grandes cliniques de fertilité aux États-Unis. Ce déploiement national accélère la standardisation des flux de travail de vitrification et augmente le débit dans les environnements à fort volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce rapport, le marché de la vitrification est défini comme les revenus tirés des produits et solutions utilisés pour congeler et conserver rapidement des spécimens reproductifs dans un état vitreux en vue d'une décongélation et d'une utilisation ultérieures, dans les milieux cliniques et les biobanques.

Exclusions de portée : nous excluons les services généraux de traitement FIV, les frais de service de stockage à long terme, et les équipements de congélation lente conventionnels, sauf s'ils sont vendus dans le cadre d'une installation axée sur la vitrification.

Aperçu de la segmentation

- Par spécimen

- Ovocytes

- Appareils

- Kits & consommables

- Embryons

- Appareils

- Kits & consommables

- Spermatozoïdes

- Ovocytes

- Par utilisateur final

- Cliniques FIV

- Biobanques

- Zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'origine de la demande de vitrification, puis par la vérification des lignes de produits qui convertissent effectivement cette demande en ventes. Nous nous appuyons sur des sources en accès libre telles que les rapports de taux de réussite des cliniques de fertilité ART du CDC, les publications de l'OMS sur l'infertilité et la santé reproductive, les statistiques sanitaires de l'OCDE, et les publications des ministères nationaux de la santé qui suivent les naissances, l'accès aux soins d'infertilité et l'orientation des remboursements.

Pour ancrer le côté offre, nous examinons les dépôts publics d'entreprises, les présentations aux investisseurs et les communiqués de presse traitant du mix de consommables, des tendances de placement d'équipements de laboratoire et de l'expansion régionale. La littérature scientifique (par exemple, des articles évalués par des pairs sur l'utilisation des cryoprotecteurs, les taux de survie et les changements de flux de travail en laboratoire) aide à valider quels protocoles sont adoptés en pratique. Pour recouper les mouvements commerciaux et les flux de composants, nous utilisons de manière sélective une base de données d'expéditions import-export au niveau des envois et une base de données de brevets afin de confirmer les signaux d'activité et le calendrier. Ces sources ne sont pas exhaustives, et de nombreux autres documents publics ont également été utilisés pour collecter des données, valider les intrants et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire vise à aligner le modèle sur ce que les cliniques et les biobanques achètent aujourd'hui, et ce qu'elles prévoient d'ajouter ensuite, compte tenu de la capacité de laboratoire et des volumes de patients. Nous avons échangé avec un ensemble de fournisseurs d'appareils et de consommables, de directeurs de laboratoires de FIV, d'embryologistes et de responsables des achats en APAC, EMEA et dans les Amériques, afin que les points de prix, les taux d'utilisation et les cycles de remplacement puissent être vérifiés et ajustés si nécessaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32% | Cadres dirigeants : 14% | APAC : 40% |

| Rang intermédiaire : 54% | Responsables fonctionnels/d'unité : 38% | EMEA : 34% |

| Acteurs plus petits : 14% | Managers : 48% | Amériques : 26% |

Dimensionnement du marché et prévisions

Nous construisons le marché en partant d'un pool de demande descendant, où les volumes de procédures et l'activité de stockage sont reconstitués par région, puis convertis en utilisation attendue de la vitrification par cycle et par type de spécimen. Une fois ce tableau de la demande établi, les totaux sont corroborés par des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés pour les kits et les consommables, le placement type d'appareils par clinique, et les retours des canaux sur la fréquence de réapprovisionnement.

Les intrants qui façonnent le modèle comprennent le nombre de cycles de FIV et leur croissance, la part des cycles utilisant la vitrification plutôt que la congélation lente, le mix de spécimens (ovocytes, embryons et spermatozoïdes), l'utilisation des consommables par cycle, et les fourchettes de prix de vente moyens par géographie après normalisation du calendrier des devises. Nous tenons également compte des contraintes de débit en laboratoire, des cycles de remplacement et d'étalonnage des appareils, et des changements liés aux remboursements et aux avantages liés à la fertilité, car ceux-ci modifient souvent l'utilisation plus rapidement que les tendances démographiques. Lorsque les divulgations des fournisseurs sont partielles, les lacunes sont traitées en utilisant des comparables sectoriels, des signaux d'importation et des fourchettes issues d'entretiens, puis testées afin qu'aucune hypothèse unique ne détermine le total.

Pour les prévisions, une analyse de scénarios est utilisée autour de la croissance des procédures et des taux d'adoption, et elle est étayée par un consensus d'experts sur la rapidité avec laquelle les cliniques augmentent leur capacité et sur l'évolution des prix à mesure que les protocoles se standardisent. Le résultat est revérifié par rapport au rythme observé de l'expansion de l'ART et au changement de mix attendu vers une pénétration plus élevée de la vitrification, puis nous verrouillons la trajectoire de croissance finale.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que l'activité ART rapportée, les ajouts de capacité des cliniques régionales, et les tendances déclarées du mix de produits issues de divulgations publiques, puis les écarts sont examinés avant validation. Si une région montre un saut qui n'est pas soutenu par la croissance des procédures, les changements de prix ou les évolutions d'adoption, les hypothèses sont revues et les experts sont recontactés pour confirmer ce qui a changé sur le terrain.

Un examen analytique en plusieurs étapes est suivi afin que les formules, les conversions d'unités et le traitement des devises soient cohérents dans toutes les géographies. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de remboursement, des évolutions réglementaires affectant la manipulation des embryons, ou des perturbations majeures de l'approvisionnement. Avant la livraison, nous effectuons une nouvelle passe sur les intrants clés afin que les clients reçoivent la dernière vue actualisée.

Comparaison de l'estimation du marché de la vitrification de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la vitrification peuvent sembler très éloignées les unes des autres, car chaque éditeur choisit une portée différente puis applique des hypothèses d'adoption et de prix différentes. Des différences apparaissent également lorsqu'une étude mélange des outils de cryoconservation adjacents dans le même ensemble, ou lorsque la fenêtre temporelle et la date de conversion des devises ne sont pas alignées.

Certaines estimations élargissent la portée pour inclure des services de cryoconservation plus larges et des dépenses générales en équipement de laboratoire, ce qui peut faire augmenter la valeur même si l'adoption de la vitrification reste inchangée. L'écart provient de ce qui est comptabilisé comme revenu de vitrification, puis de la manière dont les volumes de procédures, le mix de spécimens et l'utilisation de consommables par cycle sont traduits en dollars, et de la fréquence à laquelle ces paramètres sont actualisés. Chez Mordor Intelligence, le modèle comptabilise les appareils axés sur la vitrification ainsi que les kits et consommables liés aux ovocytes, aux embryons et aux spermatozoïdes, et il exclut les revenus des services généraux de FIV et les frais de stockage afin que le total reste ancré aux signaux de demande de produits.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,56 milliards USD (2026) | |

| Cabinet de conseil mondial A | 14,10 milliards USD (2026) | Utilise un panier de cryoconservation plus large qui semble intégrer des dépenses connexes de congélation et de stockage, et applique des hypothèses de dépenses par procédure plus élevées qui n'étaient pas clairement liées à l'utilisation au niveau des spécimens. |

| Revue commerciale B | 10,90 milliards USD (2026) | S'appuie sur une progression conservatrice de l'adoption et des prix, et semble sous-estimer l'intensité en consommables dans les laboratoires de FIV à haut débit, ce qui réduit le revenu implicite par cycle. |

Le tableau montre que l'écart s'explique principalement par des choix de portée et par la façon dont la dépense par cycle est construite, et non par un désaccord sur le fait que la vitrification connaît une croissance rapide. En gardant les intrants traçables aux volumes de procédures, au mix de spécimens et à une tarification réaliste des kits et appareils, le total final peut être reproduit et mis à jour sans s'appuyer sur des hypothèses cachées.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de la vitrification d'ici 2031 ?

Le marché de la vitrification devrait atteindre 26,96 milliards USD en 2031, avec un CAGR de 16,52 %.

Quel type de spécimen génère actuellement les revenus les plus élevés ?

Les ovocytes représentent 58,90 % des revenus et maintiennent leur leadership grâce aux programmes généralisés de congélation élective d'ovocytes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des taux d'infertilité dans la région, la couverture d'assurance favorable et l'expansion des infrastructures soutiennent un CAGR de 18,20 % jusqu'en 2031.

Comment les systèmes microfluidiques automatisés transforment-ils le marché ?

Ils portent les taux de survie à plus de 90 %, réduisent le temps de manipulation et permettent aux cliniques de plus petite taille de proposer une vitrification standardisée sans formation approfondie des embryologistes.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts élevés des procédures, la capacité limitée des biobanques dans les marchés émergents et les débats éthiques sur le stockage à long terme des gamètes restent les principales contraintes.

Dernière mise à jour de la page le: