Taille et part du marché de la gamification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

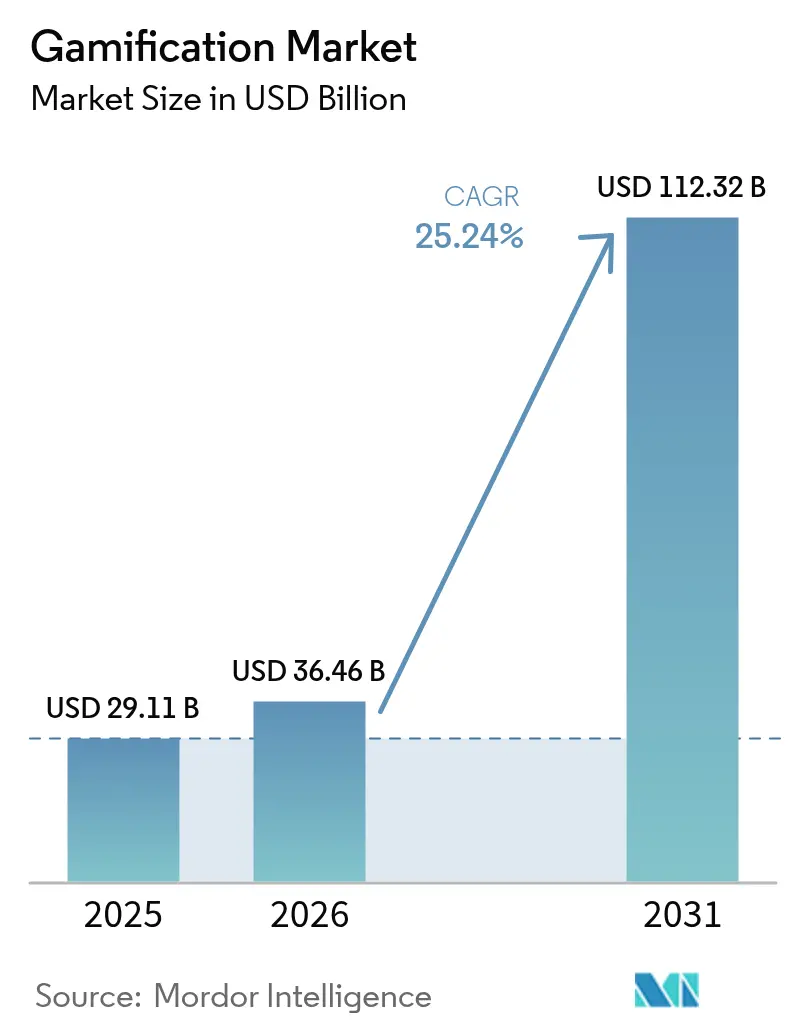

| Taille du Marché (2026) | 36.46 Milliards de dollars |

| Taille du Marché (2031) | 112.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gamification par Mordor Intelligence

La taille du marché de la gamification a été évaluée à 29,11 milliards USD en 2025 et devrait progresser de 36,46 milliards USD en 2026 pour atteindre 112,32 milliards USD d'ici 2031, à un TCAC de 25,24 % durant la période de prévision (2026-2031). Les déploiements basés sur le cloud captent déjà la majorité des dépenses et, en fournissant des analyses en temps réel à des équipes distribuées, constituent le fondement d'une grande partie de l'expansion actuelle. Les grandes entreprises représentent toujours la part prépondérante des revenus, mais les petites et moyennes entreprises (PME) connaissent une croissance plus rapide à mesure que les plateformes low-code réduisent les coûts d'adoption. Les programmes de fidélité dans le commerce de détail demeurent la principale application, tandis que les programmes centrés sur les employés — notamment les initiatives de micro-apprentissage — enregistrent la plus forte progression. Sur le plan régional, l'Amérique du Nord conserve la tête, bien que la culture d'entreprise axée sur le mobile de l'Asie-Pacifique déplace le centre de gravité vers les économies numériques émergentes. L'intensité concurrentielle reste élevée, car les éditeurs de logiciels établis et les start-ups spécialisées ciblent les mêmes opportunités de marchés inexploités dans les secteurs réglementés.

Principaux enseignements du rapport

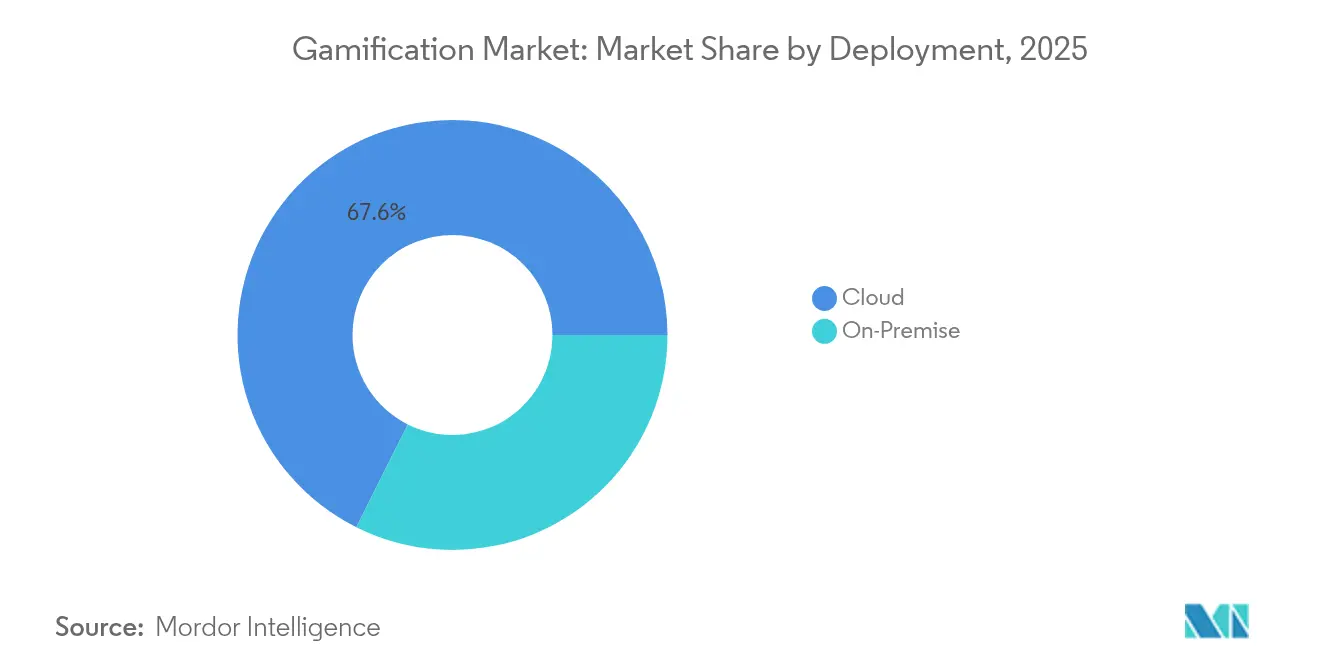

- Par déploiement, les solutions basées sur le cloud ont contrôlé 67,62 % de la part de revenus en 2025 ; le segment devrait se développer à un TCAC de 26,91 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 57,02 % de la part du marché de la gamification en 2025, tandis que les PME devraient croître à un TCAC de 27,65 % jusqu'en 2031.

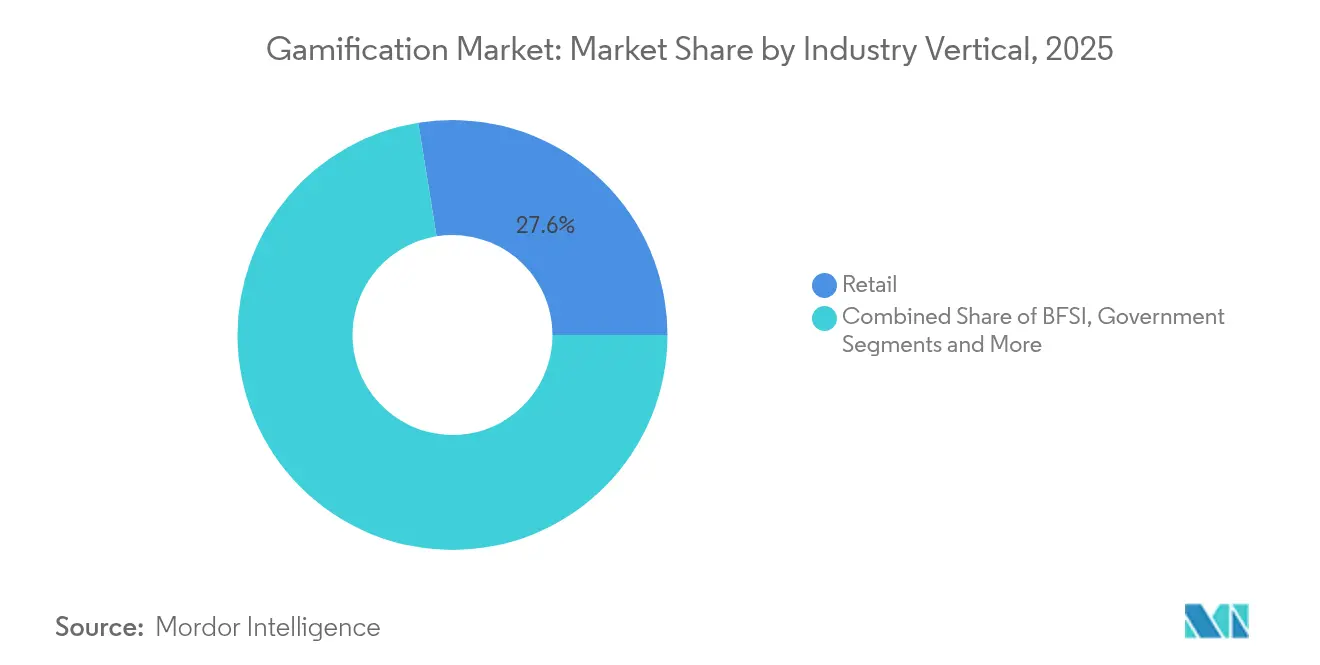

- Par secteur vertical, le commerce de détail a capté 27,55 % de la taille du marché de la gamification en 2025, et l'informatique et les télécommunications progressent à un TCAC de 28,1 % jusqu'en 2031.

- Par application, le marketing et les ventes représentaient 25,24 % des revenus de 2025 ; les RH et la formation devraient progresser à un TCAC de 27,9 % jusqu'en 2031.

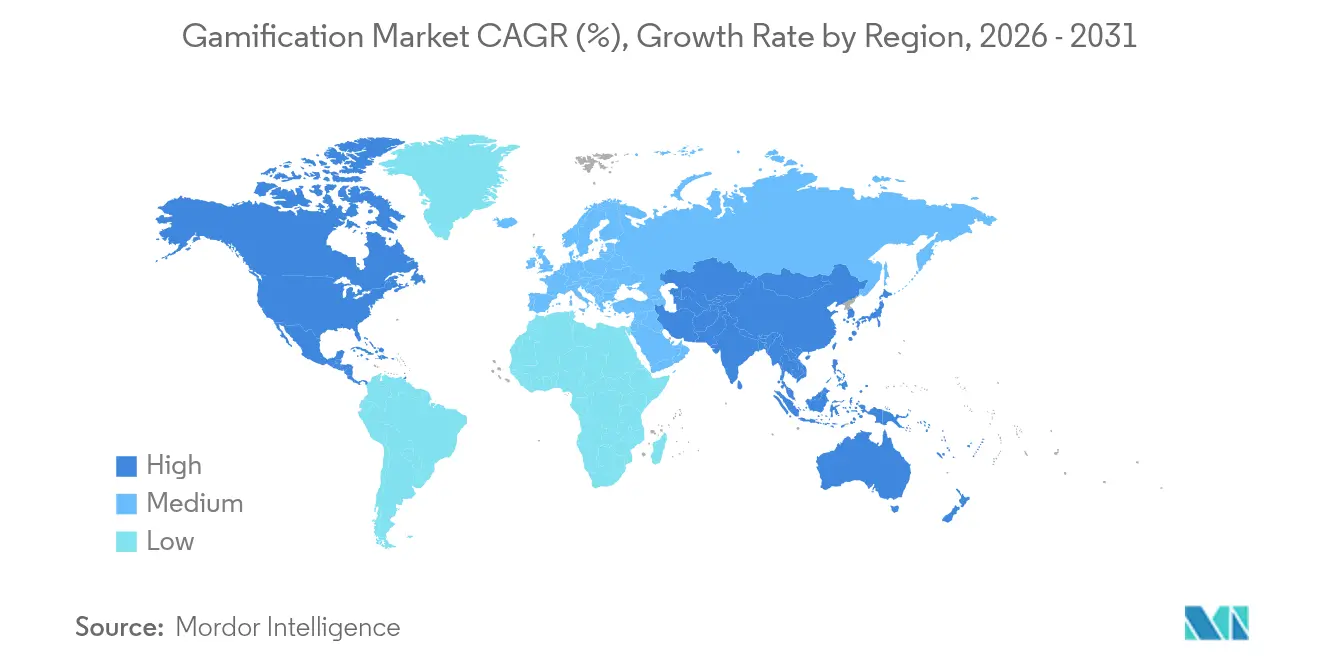

- Par géographie, l'Amérique du Nord représentait 38,74 % des dépenses de 2025, mais l'Asie-Pacifique mène la croissance future avec un TCAC de 28,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gamification

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor des déploiements en milieu de travail numérique axés sur le cloud | +4.2% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Prolifération des plateformes de gamification low-code | +3.8% | Mondial, régions à forte densité de PME | Court terme (≤ 2 ans) |

| Guerres de fidélité dans le commerce de détail intensifiant l'utilisation des points et badges | +3.1% | Amérique du Nord et principaux marchés UE | Court terme (≤ 2 ans) |

| Micro-apprentissage centré sur les smartphones pour le personnel de première ligne | +2.9% | Cœur Asie-Pacifique, extension vers MEA | Moyen terme (2 à 4 ans) |

| Analyse d'engagement préservant la confidentialité | +2.4% | Zones réglementaires UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Expériences pilotes de MNBC gamifiés par les banques centrales | +1.8% | Marchés expérimentaux d'Asie-Pacifique, la Thaïlande en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements en milieu de travail numérique axés sur le cloud

Les entreprises accélérant leur migration vers le cloud ont besoin d'outils d'engagement fonctionnant nativement au sein d'équipes hybrides. Microsoft Power Apps intègre des mécanismes de jeu directement dans les flux de travail, réduisant les délais de déploiement de plusieurs mois à quelques semaines [1]Microsoft Corporation, "Microsoft Power Apps – Créer des applications avec l'IA," microsoft.com. Les plateformes hébergées dans le cloud génèrent le TCAC prévu de 27,58 % car elles consolident les flux de données et transmettent des classements en temps réel sur n'importe quel appareil. Les organisations intégrant la gamification à leur infrastructure cloud existante font état d'une amélioration de la productivité allant jusqu'à 90 % dans des contextes de travail à distance. Les avantages en termes de coût liés à la licence par abonnement accélèrent encore davantage l'adoption. À mesure que les départements informatiques rationalisent leurs actifs sur site, les fournisseurs natifs du cloud acquièrent un avantage structurel qui ne devrait pas s'inverser au cours de la période de prévision.

Prolifération des plateformes de gamification low-code

Le développement par glisser-déposer démocratise la conception d'expériences d'engagement. SAP Build permet aux développeurs citoyens d'insérer des défis, des badges et des récompenses dans les processus métier essentiels sans écrire de code, réduisant les dépenses de développement de 70 % par rapport aux projets sur mesure. L'accessibilité élargit le marché adressable total au-delà des grandes entreprises, jusqu'aux PME qui manquaient de ressources techniques. Les éditeurs de plateformes signalent une forte augmentation des modèles axés sur les concours de vente et les missions d'intégration, ce qui indique une adoption mainstream par les entreprises. Étant donné que les piles low-code se connectent directement aux écosystèmes SaaS, elles raccourcissent également les cycles de démonstration de valeur, un obstacle clé à l'approvisionnement pour les petites entreprises. Le déclin structurel du développement sur mesure s'aligne sur le TCAC PME de 28,67 % du segment.

Guerres de fidélité dans le commerce de détail intensifiant l'adoption des points et badges

La forte concurrence sur les marchés de consommation matures oblige les détaillants à s'appuyer sur des cadres de fidélité immersifs plutôt que sur des réductions de prix. Starbucks attribue 40 % de ses revenus à son modèle d'accumulation d'étoiles par niveaux, validant les retours tangibles des récompenses gamifiées. Le programme axé sur les défis de Sephora a ajouté plus de 2 millions de membres en misant sur des parcours d'achat orientés vers des objectifs. Cependant, l'inflation des points risque de provoquer la lassitude des utilisateurs, incitant les marques à se tourner vers des avantages expérientiels et des mécanismes de partage social. Les fournisseurs proposant des moteurs de récompenses dynamiques sont donc bien positionnés. La course aux armements de fidélité intensifiée fournit une demande soutenue pour des analyses d'engagement avancées capables de personnalisation au niveau des segments.

Micro-apprentissage centré sur les smartphones pour les effectifs de première ligne

Les employés en contact direct avec la clientèle n'ont souvent pas accès à un bureau, faisant du mobile le principal canal de perfectionnement. Three UK a obtenu une meilleure rétention en déployant des jeux de simulation 3D en sessions de deux minutes, programmées lors des creux de fréquentation en commerce de détail. Les équipes RH citent des hausses de 60 % de la complétion des formations lorsque les cours sont gamifiés et pensés pour le mobile en premier lieu. Il en résulte un TCAC de 28,78 % pour les applications RH & formation. Les concepteurs de contenu intègrent de plus en plus des systèmes de notation adaptatifs pour maintenir l'actualisation des compétences, intégrant l'apprentissage dans les flux de travail quotidiens. Les smartphones hébergeant déjà des applications de productivité et de point de vente, les coûts de déploiement incrémentaux restent faibles, alimentant une évolutivité rapide dans les secteurs à forte intensité de services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Les programmes mal conçus génèrent un ROI négatif | −2.8% | Mondial, marchés précurseurs | Court terme (≤ 2 ans) |

| Conflits de propriété des données entre plateformes | −1.9% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Clauses anti-gamification dans la conformité sectorielle | −1.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Poursuites en matière d'accessibilité sur les mécanismes non inclusifs | −1.2% | Amérique du Nord, tendance aux litiges | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes mal conçus génèrent un ROI négatif

Les déploiements superficiels fondés sur des points et des badges risquent de provoquer le désengagement et le gaspillage budgétaire. Le portefeuille de clients de Versus Systems est passé de 16 à 5 en 2023 après que des implémentations décevantes n'ont pas réussi à maintenir l'intérêt des utilisateurs, illustrant les réactions négatives contre les déploiements gadgets. Les entreprises exigent désormais des indicateurs de résultats commerciaux — tels que l'augmentation des ventes ou la réduction du taux d'erreur — avant d'approuver de nouveaux projets. Ce niveau d'exigence allonge les cycles de vente et oblige les fournisseurs à fournir un soutien consultatif plus solide. Les erreurs d'implémentation dans les secteurs précurseurs suscitent également de la prudence chez les retardataires, freinant les dépenses à court terme. Les fournisseurs qui négligent la conception pédagogique et les sciences du comportement risquent des dommages à leur réputation pouvant se répercuter sur l'ensemble du marché de la gamification.

Clauses anti-gamification dans la conformité sectorielle (HIPAA, MiFID-II)

Les secteurs réglementés font face à des obligations strictes en matière de conduite et de confidentialité qui entrent en conflit avec les boucles de comportement incitatives. La Commission fédérale du commerce des États-Unis a infligé des pénalités de 7,8 millions USD à une application de santé mentale pour violations de la HIPAA, mettant en lumière les risques financiers liés à la non-conformité. Dans les services financiers, la MiFID-II impose des pistes d'audit détaillées, compliquant les structures de récompenses qui orientent les décisions des clients. L'ambiguïté dissuade les équipes d'approvisionnement dans les secteurs de la santé et de la banque, deux segments à forte valeur ajoutée. Les fournisseurs spécialisés qui intègrent la gestion du consentement et la journalisation des audits acquièrent un avantage stratégique, mais les coûts de développement augmentent, pesant sur les marges. Tant que les régulateurs n'émettront pas de lignes directrices plus claires, l'adoption dans ces segments sera à la traîne par rapport aux domaines non réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par déploiement : l'infrastructure cloud favorise la consolidation des plateformes

Les solutions cloud représentaient 67,62 % des revenus de 2025, et leur part de la taille du marché de la gamification devrait encore progresser, compte tenu d'un TCAC de 26,91 % jusqu'en 2031. La télémétrie en temps réel, les mises à jour transparentes et le stockage élastique sous-tendent cette préférence, tandis que la maturité des certifications de sécurité convainc même les secteurs les plus conservateurs. Les solutions sur site restent pertinentes là où la souveraineté des données est primordiale, mais la réduction des budgets informatiques et la hausse des primes d'assurance cyber font pencher l'analyse coût-bénéfice vers l'hébergement géré.

Des cycles d'itération rapides, rendus possibles grâce aux pipelines de livraison continue, permettent aux fournisseurs cloud d'affiner les algorithmes de réussite et de tester des récits en A/B sans correctifs côté client. Les entreprises font état de gains de productivité de 37 % lorsque des analyses avancées recommandent des défis personnalisés en temps réel. Les déploiements hybrides constituent un choix de transition, permettant aux données sensibles de rester sur site tandis que la logique d'engagement réside dans le cloud. Sur la période de prévision, la migration vers des piles de cloud public devrait standardiser les modèles d'intégration, réduire le coût total de possession et consolider les empreintes des fournisseurs.

Par taille d'organisation : l'adoption par les PME s'accélère grâce à des plateformes accessibles

Les grandes entreprises ont contribué à hauteur de 57,02 % aux revenus de 2025, reflétant des budgets importants et des besoins d'intégration complexes. En revanche, les PME représentent la tranche à la croissance la plus rapide du marché de la gamification, avec un TCAC de 27,65 %. La tarification freemium, les bibliothèques de modèles et les architectures à la croissance progressive abaissent les barrières à l'entrée pour les entreprises de plus petite taille.

Les PME ciblent généralement des points de douleur précis — motiver une équipe de vente ou intégrer du personnel saisonnier — leur permettant de démontrer le ROI en quelques semaines. Les subventions à la numérisation gouvernementales sur des marchés comme Singapour stimulent davantage l'adoption en compensant les frais d'abonnement. La parité des fonctionnalités se réduit, car les plateformes cloud proposent une gestion des identités de niveau entreprise à des niveaux de prix grand public. En conséquence, les acheteurs du marché intermédiaire insistent de plus en plus sur la conformité SOC 2 et l'authentification unique, obligeant les fournisseurs à renforcer leurs feuilles de route en matière de sécurité tout en maintenant l'élasticité des prix.

Par secteur vertical : l'informatique et les télécommunications perturbent le leadership du commerce de détail

Le commerce de détail détenait 27,55 % de la part du marché de la gamification en 2025, porté par des écosystèmes de fidélité bien établis. Pourtant, l'informatique et les télécommunications devraient croître à un TCAC de 28,1 %, reflétant les besoins de montée en compétence des nouvelles recrues et les pressions liées au taux de désabonnement des clients. Les fournisseurs de services utilisent des boucles de jeu pour réduire le temps moyen d'acquisition des compétences sur des gammes de produits complexes et pour récompenser le dépannage en libre-service.

Les établissements bancaires illustrent la diversification : First United Bank and Trust a enregistré un taux d'adoption des utilisateurs de 53 % et un bond de 20 fois dans les ouvertures de comptes d'épargne grâce à sa plateforme de guidage mobile gamifiée. Le secteur de la santé hésite en raison des responsabilités liées à la protection des données, bien que les projets pilotes d'adhérence des patients dans la gestion du diabète montrent des signes précoces de promesse. La fabrication et la logistique explorent désormais les mécanismes de jeu pour les exercices de sécurité et l'optimisation des itinéraires, élargissant les marchés adressables des fournisseurs au-delà des segments traditionnels orientés vers le consommateur.

Par application : les RH et la formation supplantent la domination du marketing

Les plateformes de marketing et de ventes détenaient 25,24 % de la part en 2025, mais les déploiements axés sur les RH devraient croître à un TCAC de 27,9 %, éclipsant progressivement les cas d'usage orientés vers l'extérieur. L'incertitude économique pousse les dirigeants à investir dans des leviers de productivité qui génèrent des gains d'efficacité directe.

Les modules d'apprentissage gamifiés augmentent le taux de complétion des formations à la conformité de 60 % par rapport aux cours sous forme de diaporamas. Les tableaux de bord de gestion des performances qui convertissent les KPI en quêtes gagnent en faveur à mesure que les organisations évoluent vers des cultures de feedback continu. Au-delà des RH au sens strict, les sprints d'innovation produit et la gamification du support client offrent des cadres collaboratifs de résolution de problèmes. L'élargissement du spectre des applications signale un passage des campagnes isolées vers une stratégie d'engagement à l'échelle de l'entreprise.

Analyse géographique

L'Amérique du Nord a généré 38,74 % des revenus de 2025, bénéficiant d'une adoption précoce du SaaS et d'un écosystème de fournisseurs profond. Les entreprises privilégient les intégrations avec les suites SIRH et CRM, conduisant à des déploiements rapides de fonctionnalités qui stimulent la part de portefeuille. Le risque de litiges fédéraux en matière d'accessibilité incite les plateformes à investir dans une conception conforme aux WCAG, élevant les seuils de qualité pour tous les fournisseurs.

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 28,6 %, portée par des modes de travail axés sur le mobile et des programmes gouvernementaux de compétences numériques. Les initiatives de gamification des services publics de Singapour valident l'efficacité et encouragent la réplication dans le secteur privé. Le programme de portefeuille numérique de la Thaïlande expérimente des incitations en monnaie numérique de banque centrale gamifiées, signalant un soutien au niveau des politiques publiques. Les entreprises en profitent en proposant des applications légères optimisées pour les réseaux 5G à faible latence, accélérant l'adoption sur des marchés très peuplés comme l'Inde et l'Indonésie.

L'Europe affiche une demande stable malgré des règles de confidentialité strictes. Les obligations du RGPD stimulent l'innovation dans les analyses à confidentialité différentielle qui anonymisent les données de récompenses. Les fournisseurs dotés d'équipes juridiques internes obtiennent un avantage lors de la personnalisation des flux de consentement pour les institutions financières soumises à la MiFID-II. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique sont en retard en valeur absolue, mais bénéficient d'une pénétration croissante des smartphones, faisant des solutions hébergées dans le cloud et natives pour le mobile le choix par défaut. La localisation — à la fois linguistique et culturelle — reste un facteur déterminant dans les taux de conversion sur ces territoires émergents.

Paysage réglementaire

Les fournisseurs et adoptants de la gamification opèrent dans un régime de sécurité numérique et de confidentialité en resserrement rapide, qui traite de plus en plus les séries, badges, récompenses et autres mécaniques d'engagement comme des fonctionnalités de conception réglementées, en particulier lorsque des mineurs peuvent être concernés. Aux États-Unis, l'activité au niveau des États en matière de confidentialité des enfants et de sécurité en ligne s'est accélérée en 2026, notamment avec l'Age-Appropriate Design Code Act de Caroline du Sud (signé en février 2026) et le Michigan Senate Bill 758 (adopté en avril 2026), qui reconnaissent tous deux explicitement les fonctionnalités de type gamification dans leur cadre de conformité et renforcent les attentes en matière d'évaluation des risques, de documentation et de contrôles.

En Europe, le Digital Services Act (DSA) de l'Union européenne exige que les très grandes plateformes en ligne et d'autres services couverts évaluent et atténuent les risques systémiques, y compris ceux liés à la conception des plateformes et à leur impact sur les mineurs. Cela élargit le débat sur la gouvernance des boucles d'engagement gamifiées aux côtés des systèmes de recommandation, poussant les plateformes vers des analyses d'engagement préservant la confidentialité et des contrôles prêts pour l'audit, tels que les flux de consentement, la journalisation et l'application des politiques. Le secteur de la santé (exposition liée à la HIPAA) et les services financiers (obligations de conduite et d'audit de MiFID-II) continuent de traiter la conception des incitations comme une capacité sensible en matière de conformité plutôt que comme une simple décision d'UX.

Analyse de la chaîne de valeur

La chaîne de valeur de la gamification commence par la conception et la création de contenu, incluant la science comportementale, la conception pédagogique, la narration, l'UX/UI et l'accessibilité. Elle se poursuit ensuite par l'ingénierie de plateforme, couvrant les moteurs de règles, la notation, les catalogues de récompenses, l'analytique, la gestion des identités et des accès, et les couches API, avant de passer au déploiement et aux opérations, majoritairement délivrés en mode cloud. La distribution est façonnée par les écosystèmes de logiciels d'entreprise tels que CRM, HCM, LMS/LXP, centres de contact et suites de collaboration, ainsi que par les partenaires de distribution qui intègrent la gamification dans des programmes de transformation numérique plus larges. Des services d'optimisation continue ajustent les mécaniques grâce à la télémétrie et à l'expérimentation.

L'intégration reste un point de blocage, car de nombreux acheteurs exigent une synchronisation avec les données HRIS/CRM, l'authentification unique et les pistes d'audit. Cela favorise les fournisseurs disposant de connecteurs solides ou d'une intégration native dans des suites telles que Microsoft Power Platform et SAP Build. Les programmes menés par les télécoms illustrent l'activation en aval, les opérateurs et partenaires d'écosystèmes numériques intégrant des incitations gamifiées dans les parcours des consommateurs et des employés, notamment Mobicom s'associant à Circles pour une plateforme d'engagement SaaS en février 2025, et Singtel s'associant à Tencent Games en septembre 2025 autour de récompenses de jeu en nuage compatibles 5G. La chaîne intègre de plus en plus des couches d'IA pour le coaching en temps réel et la personnalisation, et dans certains déploiements sur des marchés émergents, des rails de récompenses tokenisés ou basés sur la blockchain pour gérer les incitations et réduire la fraude.

Paysage concurrentiel

La base de fournisseurs reste fragmentée, aucun fournisseur ne dépassant une part à deux chiffres du chiffre d'affaires global, positionnant le marché de la gamification comme une arène ouverte à la spécialisation. Microsoft intègre des couches de réussite dans sa Power Platform, érodant la demande pour des produits autonomes à moins qu'ils n'offrent une fonctionnalité de niche[3]Microsoft Corporation, "Power Apps et Power Automate," microsoft.com. SAP, Oracle et Salesforce s'efforcent de correspondre à ces capacités, déclenchant une vague d'acquisitions ciblant les moteurs d'analyse et la propriété intellectuelle en sciences du comportement.

Les plateformes spécialisées se distinguent par leur profondeur plutôt que leur étendue, proposant des moteurs de règles configurables et une personnalisation pilotée par l'IA. Les dépôts de brevets, tels que les recommandations de contenu géolocalisé de Niantic, soulignent les efforts visant à protéger la différenciation algorithmique. Les nouveaux entrants exploitent la blockchain pour tokeniser les récompenses, se positionnant contre la fraude et offrant une interchangeabilité entre programmes. Les investisseurs se concentrent sur les preuves de montée en charge des utilisateurs actifs quotidiens plutôt que sur les indicateurs de classement vanité, déplaçant les critères de valorisation vers l'économie de la rétention.

Des espaces blancs sectoriels subsistent, notamment dans la santé où la conformité à la HIPAA conditionne l'entrée sur le marché. Les fournisseurs qui intègrent nativement les pistes d'audit et le chiffrement dans l'architecture du système remportent des contrats pilotes avant les déploiements plus larges. Les partenariats avec les fournisseurs de LMS, de SIRH et de plateformes d'expérience numérique continuent de définir la vitesse de mise sur le marché. Malgré les rumeurs de consolidation, l'abondance du financement par capital-risque suggère que les start-ups peuvent encore se différencier grâce à leur profondeur verticale et aux analyses de sentiment en temps réel.

Leaders du secteur de la gamification

Cognizant Technology Solutions Corp.

MPS Interactive Systems Limited

Microsoft Corporation

SAP SE

Aon plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le plus grand espace blanc se trouve dans les programmes de changement en entreprise où la gamification est utilisée comme une couche de contrôle de l'adoption plutôt que comme une campagne ponctuelle, en particulier pour les déploiements de flux de travail liés à l'IA et au cloud. Le lancement par Cognizant en avril 2026 de Skillspring, qui utilise un tableau de bord gamifié de maîtrise de l'IA pour noter et suivre le niveau de préparation, ainsi que l'utilisation interne par The Walt Disney Company de séries et de badges pour encourager l'utilisation d'outils d'IA par les employés (rapportée en avril 2026), pointent tous deux vers une demande des acheteurs pour un changement de comportement mesurable lié à la progression des compétences, et non simplement à la participation. Cela crée des ouvertures pour les fournisseurs qui relient les mécaniques de jeu aux ensembles de données RH, de productivité et de performance.

Une autre opportunité se situe dans les expériences numériques réglementées et destinées aux jeunes, à mesure que l'attention politique passe du contenu à la conception des produits, ce qui accroît les exigences en matière de sécurité dès la conception, de consentement et d'auditabilité pour les mécaniques d'engagement. Le Digital Services Act de l'UE et l'activité législative des États américains en 2026 faisant référence à des fonctionnalités de type gamification, notamment l'Age-Appropriate Design Code Act de Caroline du Sud et le SB 758 du Michigan, augmentent la demande de modèles de conception conformes, d'explicabilité et de contrôles des risques. En parallèle, les écosystèmes de télécommunications et de portefeuilles numériques en Asie-Pacifique continuent de commercialiser à grande échelle l'engagement basé sur les incitations, notamment le lancement par MyRepublic d'une expérience client gamifiée à Singapour en avril 2025, soutenant la demande de plateformes natives du cloud capables de localiser les récompenses, d'opérer à travers des écosystèmes de partenaires et d'intégrer l'analytique sans exposer de données d'identité sensibles.

Développements récents du secteur

- Avril 2026 : Cognizant a lancé Cognizant Skillspring, une plateforme de transformation de l'apprentissage et des talents native de l'IA qui inclut un tableau de bord gamifié de maîtrise de l'IA et un système de notation pour suivre le niveau de préparation de la main-d'œuvre. Ce développement aligne la gamification sur les indicateurs d'adoption de l'IA en entreprise, renforçant la demande d'une progression mesurable et basée sur les rôles dans les déploiements de RH et de formation.

- Octobre 2025 : MPS Interactive Systems a finalisé l'acquisition à 100 % de Liberate Group, basée en Australie, élargissant ses capacités en matière de formation gamifiée, de simulations immersives à 360 degrés et d'apprentissage basé sur la RV. Cette transaction renforce la fourniture de contenu et de plateformes de bout en bout pour les programmes de formation en entreprise et accroît la pression concurrentielle sur les fournisseurs spécialisés plus petits en gamification de la formation.

- Décembre 2024 : Le secteur européen des jeux vidéo a enregistré un chiffre d'affaires de 19 milliards d'EUR, reflétant l'ampleur continue des écosystèmes de jeux qui fournissent talents, outils et modèles de contenu utilisés dans la gamification en entreprise. Ce contexte favorise la pollinisation croisée des mécaniques d'engagement et des pratiques analytiques du divertissement vers les cas d'usage de fidélisation dans le commerce de détail et d'apprentissage en milieu professionnel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché de la gamification est défini comme les plateformes logicielles et les services associés qui appliquent des mécaniques de jeu telles que les points, niveaux, badges et défis pour améliorer la participation des utilisateurs et l'apprentissage dans les programmes numériques et professionnels.

Exclusions du périmètre : Nous excluons les titres de jeux purement destinés au divertissement, les jeux d'argent, et les cadeaux de campagnes ponctuelles qui ne sont pas fournis via une plateforme ou un programme de gamification.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur vertical

- Commerce de détail

- BFSI

- Gouvernement

- Santé

- Éducation et recherche

- Informatique et télécommunications

- Autres

- Par application

- Marketing et ventes

- RH et formation

- Développement de produits et innovation

- Support et expérience client

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et établir des hypothèses réalistes en matière d'adoption et de tarification. Nous nous sommes appuyés sur des sources publiques telles que les indicateurs de main-d'œuvre du US Bureau of Labor Statistics et de l'OCDE, les séries macroéconomiques de la Banque mondiale et du FMI, ainsi que les statistiques sur l'économie numérique et le haut débit de l'UIT, afin de relier la demande aux tendances de la main-d'œuvre et de la connectivité.

Pour ancrer le modèle dans la réalité, nous avons également examiné des sources telles que les dépôts SEC et les présentations aux investisseurs, les pages de tarification publiques et la documentation produit, les signaux de trafic des magasins d'applications et du web, et des couvertures de presse fiables sur les programmes d'apprentissage et d'engagement en entreprise. Les bases de données de brevets ont été consultées de manière sélective pour suivre l'orientation des capacités des produits (par exemple, la personnalisation et l'analytique). En complément, des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que pour l'actualité et les données financières, ont été utilisés pour accélérer les vérifications croisées sur la répartition des revenus, les partenariats et l'exposition géographique. Ces sources documentaires sont fournies à titre illustratif uniquement, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens primaires et enquêtes

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec des fournisseurs de solutions, des partenaires de mise en œuvre et des acheteurs en entreprise qui gèrent des programmes gamifiés en matière de formation, de fidélisation et d'engagement des employés. Nous avons également échangé avec des responsables fonctionnels qui gèrent les choix de déploiement (cloud versus sur site) et avec des managers qui suivent l'utilisation, les renouvellements et les résultats des programmes dans les principales régions, ce qui a permis d'affiner les hypothèses faibles ou incohérentes issues de la recherche documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants : 17 % | APAC : 41 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 34 % |

| Acteurs plus petits : 21 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante qui reconstitue le bassin de demande en utilisant les signaux de dépenses en milieu de travail numérique et les taux d'adoption des programmes d'engagement, d'apprentissage et de fidélisation dans les principaux secteurs, puis les totaux sont répartis par région et par mode de déploiement. Pour garder le résultat pragmatique, nous avons corroboré la production avec des vérifications ascendantes sélectives, telles que l'échantillonnage des points de prix des fournisseurs, l'estimation des volumes de programmes actifs par grands comptes, et l'application de fourchettes réalistes de dépenses par utilisateur, puis nous avons ajusté pour les chevauchements lorsque la même plateforme est utilisée dans plusieurs services.

Quelques éléments d'entrée qui ont le plus compté étaient : la répartition cloud versus sur site, l'adoption en entreprise versus PME, le modèle de plateforme (ouvert versus fermé/entreprise), la durée typique des contrats et les schémas de renouvellement, ainsi que l'intensité des cas d'usage dans le commerce de détail, la banque, le gouvernement, la santé, l'éducation, et l'informatique et les télécommunications. Lorsque la visibilité directe sur les revenus était limitée, les écarts ont été traités en utilisant des indicateurs d'adoption de substitution (lancements de programmes, signaux de recrutement pour les rôles d'apprentissage et d'engagement, et nombres de clients divulgués), puis en validant le revenu implicite par client grâce aux retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée avec un scénario de base ancré sur les avis d'experts concernant les budgets logiciels en entreprise, les priorités en matière de productivité et de formation, et le rythme des mises à niveau des fonctionnalités telles que la personnalisation pilotée par l'analytique. Les scénarios ont ensuite été convertis en valeurs de marché annuelles grâce à des hypothèses cohérentes de progression de la pénétration et de la tarification, afin que les étapes restent reproductibles et faciles à examiner.

Validation des données et cycle de mise à jour

La validation est effectuée en triangulant les résultats du modèle avec des signaux indépendants tels que l'orientation des dépenses numériques en entreprise, les indicateurs d'adoption du cloud et le poids relatif des principaux secteurs d'utilisateurs finaux. Lorsqu'un chiffre semble incorrect, nous effectuons des vérifications de variance par région, mode de déploiement et répartition des utilisateurs finaux, puis nous réexaminons l'hypothèse qui est à l'origine de l'écart, suivie d'une seconde revue par un analyste avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements majeurs de politique affectant le traitement des données en milieu de travail, des mouvements de fusion-acquisition importants, ou des changements clairs dans les préférences de déploiement. Avant la livraison, une dernière vérification est effectuée afin que l'estimation reflète les dernières informations disponibles au moment où les clients reçoivent le rapport.

La taille du marché de la gamification de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gamification ne concordent souvent pas car le périmètre sous-jacent et les règles de comptage varient, même lorsque le nom du sujet semble identique. Les différences proviennent généralement de ce qui est considéré comme un revenu de plateforme par rapport aux services adjacents, de la manière dont les programmes d'entreprise sont comptés à travers les départements, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les schémas d'adoption évoluent.

Certains chiffres publiés élargissent le périmètre pour inclure des services plus larges de formation, d'analytique et de gestion de programmes qui accompagnent un déploiement de gamification, ce qui peut rapidement gonfler le total. Mordor Intelligence ne comptabilise les dépenses que lorsqu'elles sont liées aux plateformes de gamification et aux services de programme directement associés, à travers des modes de déploiement, types de plateformes, tailles d'organisation et secteurs d'utilisateurs finaux définis, et cette règle de comptage plus restreinte réduit le double comptage entre les programmes RH, marketing et clients.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 36,46 milliards d'USD (2026) | |

| Cabinet de recherche sectorielle A | 40,20 milliards d'USD (2024) | Utilise une année de référence antérieure et regroupe souvent des catégories adjacentes telles que les tableaux de bord analytiques et les couches de services axées sur la formation dans le même total, ce qui peut inflater les dépenses au-delà des programmes de plateformes de gamification directes. |

| Cabinet de conseil de marché B | 18,68 milliards d'USD (2024) | Conserve dans certains cas une capture de valeur plus restreinte en mettant l'accent sur les répartitions par composants et les revenus de services déclarés, et la conversion en marché total peut sous-estimer les fonctionnalités de gamification intégrées fournies dans des contrats logiciels d'entreprise plus larges. |

L'écart s'explique principalement par le choix de l'année et par ce qui est comptabilisé comme revenu lié à la gamification par rapport aux services d'habilitation connexes. En maintenant des règles d'inclusion explicites et en vérifiant les totaux par rapport aux signaux d'adoption et de tarification, l'estimation reste traçable à des moteurs de demande clairs et peut être reproduite lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gamification ?

La taille du marché de la gamification est de 36,46 milliards USD en 2026.

À quelle vitesse la demande mondiale croît-elle ?

Le chiffre d'affaires devrait augmenter à un TCAC de 25,24 % entre 2026 et 2031.

Quel modèle de déploiement détient la part dominante ?

Les plateformes basées sur le cloud captent 67,62 % des revenus de 2025 et continuent de croître plus rapidement que les solutions sur site.

Quelle région ajoutera le plus de nouvelles dépenses d'ici 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC de 28,6 %, portée par des stratégies d'entreprise axées sur le mobile et des programmes gouvernementaux favorables.

Quel est le principal cas d'usage en entreprise ?

Les déploiements RH et formation sont désormais le cas d'usage à la croissance la plus rapide, portés par la nécessité de perfectionner des effectifs distribués.

Dernière mise à jour de la page le: