Taille et part du marché des marqueurs fiduciaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 190.77 Millions de dollars américains |

| Taille du Marché (2031) | 253.36 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des marqueurs fiduciaires par Mordor Intelligence

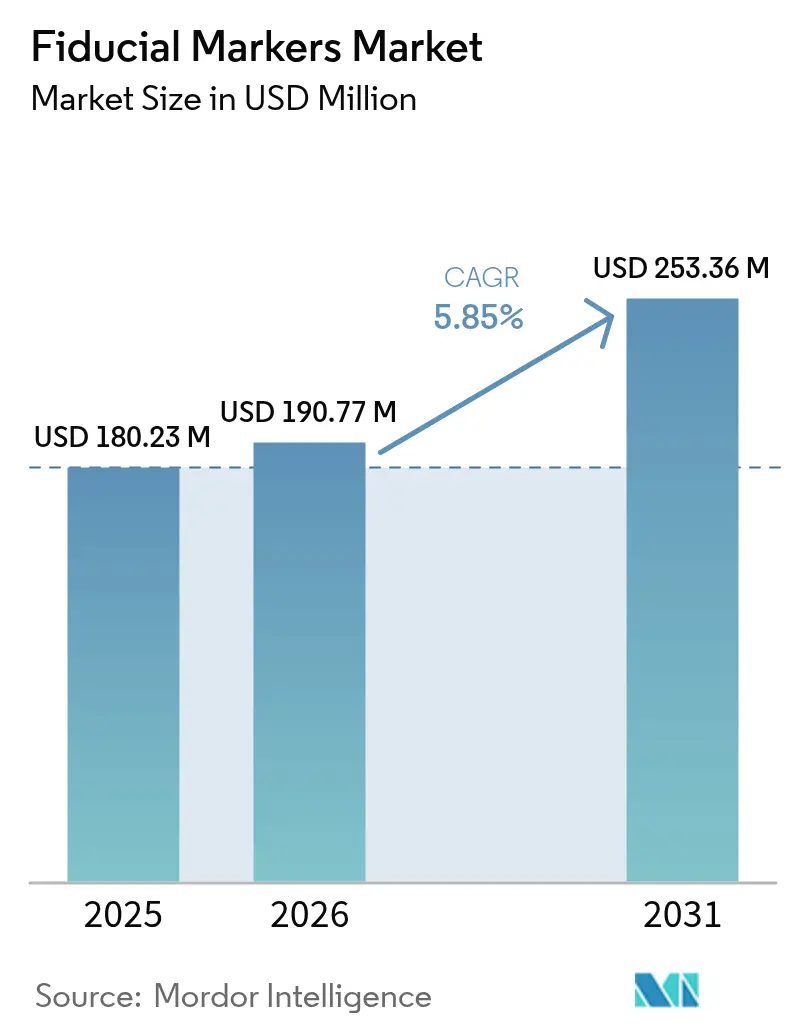

La taille du marché des marqueurs fiduciaires était évaluée à 180,23 millions USD en 2025 et devrait croître de 190,77 millions USD en 2026 pour atteindre 253,36 millions USD d'ici 2031, à un TCAC de 5,85 % au cours de la période de prévision (2026-2031). La croissance est ancrée dans le besoin d'une précision de localisation infra-millimétrique, alors que la radiothérapie guidée par l'image (IGRT) devient la norme de soins dans les centres d'oncologie. Une hausse constante des diagnostics de cancer à l'échelle mondiale, avec plus de 20 millions de nouveaux cas recensés en 2023, continue d'élargir le bassin de patients nécessitant un traitement par irradiation. Parallèlement, les investissements hospitaliers dans les équipements CT/CBCT, IRM-accélérateur linéaire et de protonthérapie améliorent les flux de travail qui reposent sur des points de référence implantés ou injectables. Les politiques des payeurs en Amérique du Nord et dans certaines régions d'Europe remboursent désormais la mise en place de marqueurs fiduciaires lorsqu'elle est cliniquement justifiée, encourageant les prestataires à adopter des innovations de marqueurs à valeur ajoutée. L'intensité concurrentielle reste modérée, mais des acquisitions stratégiques récentes, telles que le rachat en janvier 2025 par Lantheus Holdings d'Evergreen Theragnostics et de Life Molecular Imaging, illustrent un virage vers des solutions théranostiques d'imagerie groupées qui renforcent la différenciation.

Points clés du rapport

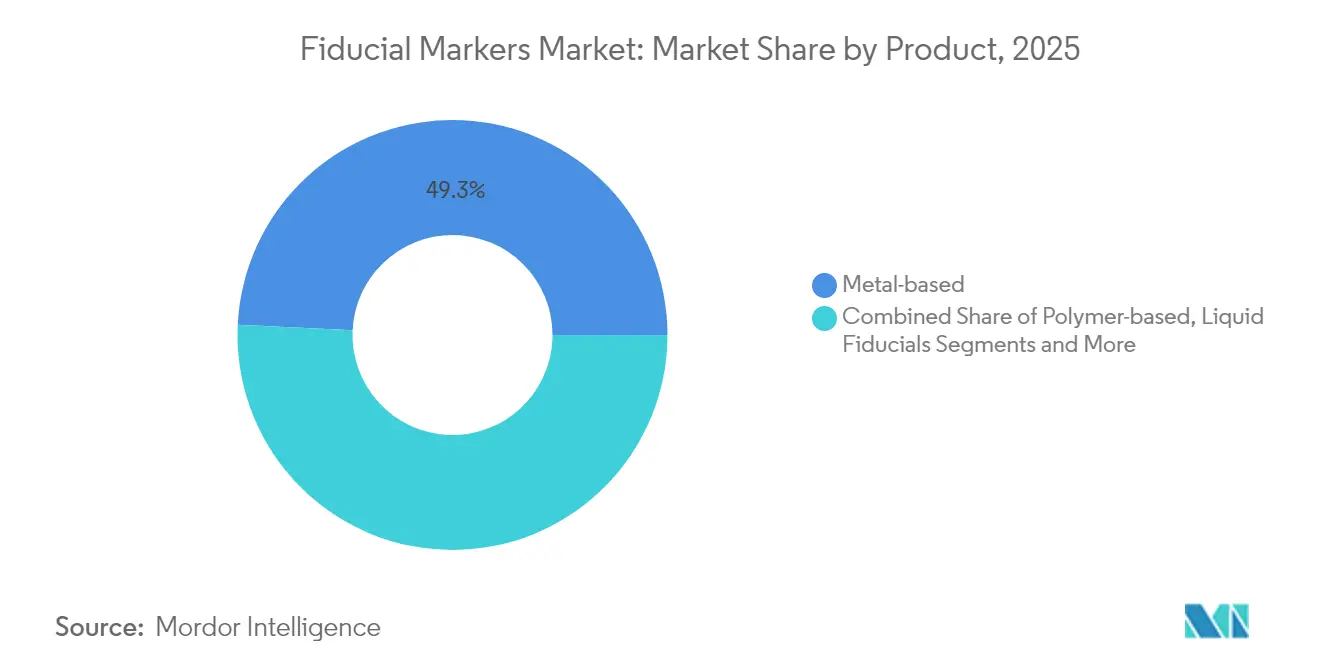

- Par produit, les marqueurs fiduciaires à base d'or représentaient 49,25 % du chiffre d'affaires 2025 ; les marqueurs à base d'hydrogel liquide devraient croître à un TCAC de 9,12 % jusqu'en 2031.

- Par modalité, les systèmes CT/CBCT représentaient 57,05 % de la part de marché des marqueurs fiduciaires en 2025, tandis que les systèmes guidés par IRM affichent la croissance la plus rapide à 7,88 % jusqu'en 2031.

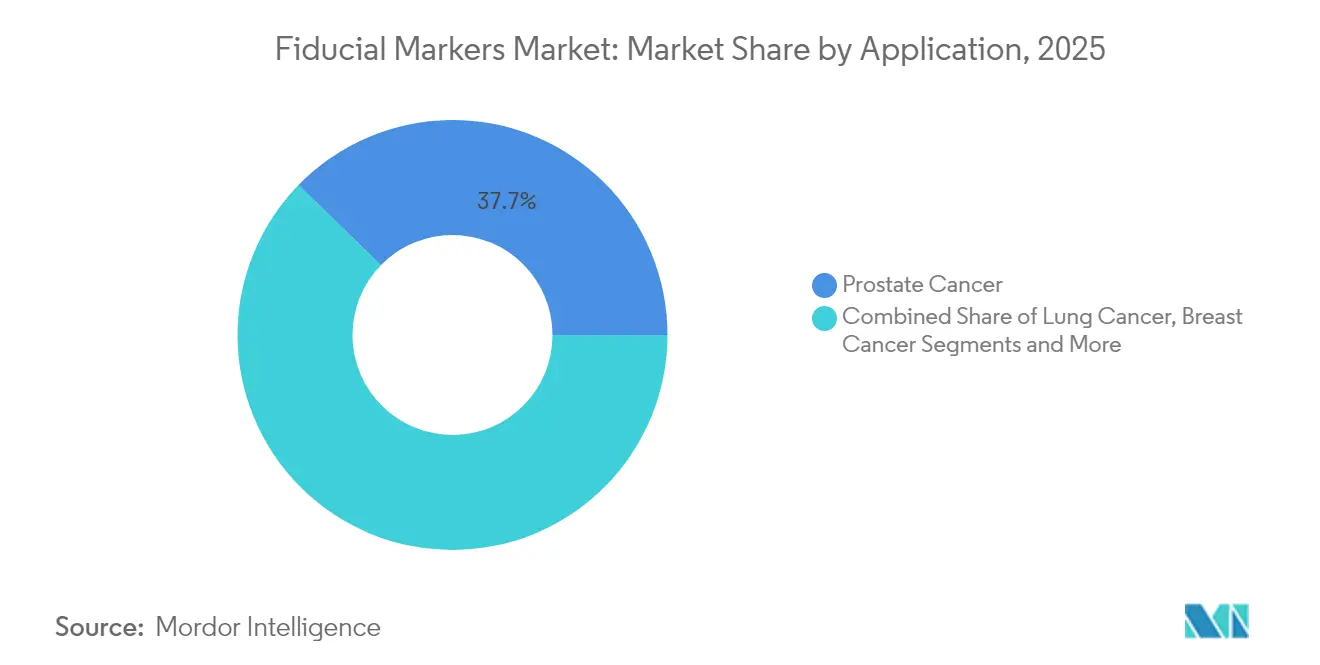

- Par application, le cancer de la prostate représentait 37,70 % de la demande de 2025 ; les cas d'utilisation pancréatiques et hépatiques progressent à un TCAC de 9,06 %.

- Par utilisateur final, les hôpitaux représentaient 62,80 % des ventes de 2025, mais les cliniques ambulatoires de radiothérapie croissent à 7,55 % avec l'essor des soins ambulatoires.

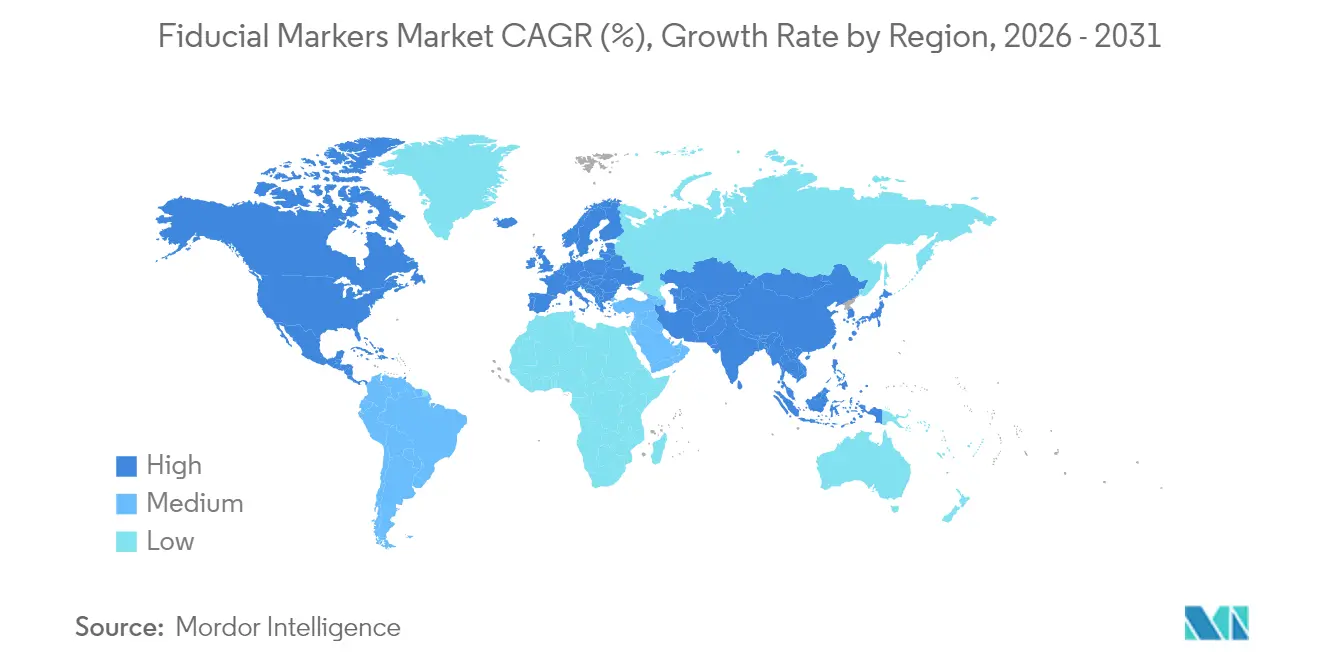

- Sur le plan géographique, l'Amérique du Nord était en tête avec une part de revenus de 38,05 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des marqueurs fiduciaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence croissante du cancer | 1.80% | Mondial | Long terme (≥ 4 ans) |

| Adoption croissante de la radiothérapie guidée par l'image | 1.50% | Amérique du Nord et UE, cœur de l'APAC | Moyen terme (2-4 ans) |

| Couverture de remboursement croissante pour les procédures IGRT | 1.20% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Émergence des marqueurs fiduciaires à base d'hydrogel liquide pour la RT adaptative guidée par IRM | 0.90% | Mondial, avec des gains précoces en Amérique du Nord et en Allemagne | Court terme (≤ 2 ans) |

| Systèmes de suivi tumoral en temps réel pilotés par l'IA stimulant la demande de marqueurs fiduciaires | 0.60% | Amérique du Nord, UE, Japon | Court terme (≤ 2 ans) |

| Expansion mondiale des centres de protonthérapie | 0.40% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer

Les diagnostics de cancer à l'échelle mondiale ont dépassé 20 millions en 2023, et les épidémiologistes projettent environ 35 millions de cas annuels d'ici 2050, ce qui élargit le recours à la radiothérapie et, par conséquent, la demande de marqueurs fiduciaires.[1]Agence internationale de recherche sur le cancer, "GLOBOCAN 2022," iarc.who.int La moitié de tous les patients atteints de cancer reçoivent finalement une irradiation, et les tumeurs telles que les cancers de la prostate et du poumon, qui dominent ensemble le placement de marqueurs fiduciaires, sont fortement corrélées au vieillissement démographique dans les pays à revenu élevé. L'Asie-Pacifique absorbe désormais une part croissante de ce fardeau, et les dépenses en capital de la région pour les accélérateurs linéaires et les salles de thérapie par particules s'accélèrent pour suivre le rythme. Les hôpitaux des zones urbaines de Chine et d'Inde imposent de plus en plus les flux de travail IGRT, positionnant le marché des marqueurs fiduciaires pour une croissance soutenue à long terme.

Adoption croissante de la radiothérapie guidée par l'image

Le CT à faisceau conique est devenu un complément de routine sur les accélérateurs linéaires modernes, ce qui explique la part de marché de 57,6 % du CT/CBCT en 2024 pour les marqueurs fiduciaires. Les nouvelles installations d'IRM-accélérateur linéaire offrent un contraste supérieur des tissus mous, mais nécessitent des marqueurs fiduciaires qui ne distordent pas les images magnétiques ; les hydrogels liquides gagnent ainsi du terrain à un TCAC de 8,2 %. La certification FDA de février 2024 pour le HyperSight de Varian a amélioré le flux de travail CBCT et réduit de moitié le temps d'acquisition d'images, améliorant le débit et la visualisation des marqueurs. Même les recherches sur le suivi « sans marqueur » cimentent l'importance des objets de référence à fort contraste, car l'entraînement des algorithmes repose sur des repères fiduciaires qui sous-tendent les évaluations de précision.

Couverture de remboursement croissante pour les procédures IGRT

Depuis 2024, les Centres américains pour les services Medicare et Medicaid ont clarifié les règles de facturation pour l'IGRT, autorisant un paiement séparé pour la mise en place de marqueurs fiduciaires lorsque cela est médicalement nécessaire.[2]Centres pour les services Medicare et Medicaid, "Transmittal 12052 : Guide de facturation IGRT," cms.gov Plusieurs payeurs de l'UE ont suivi, attribuant des suppléments groupés au Groupe Homogène de Malades dès lors que les praticiens documentent les avantages en termes de résultats. La certitude de revenus qui en résulte convainc les chaînes d'oncologie ambulatoire d'installer des suites d'imagerie compatibles avec les marqueurs, une dynamique qui aide les cliniques ambulatoires à dépasser les taux de croissance hospitaliers. Les payeurs considèrent également la réduction du nombre de fractions de traitement et la moindre toxicité comme des économies à long terme, renforçant une politique de couverture favorable aux marqueurs fiduciaires.

Émergence des marqueurs fiduciaires à base d'hydrogel liquide pour la RT adaptative guidée par IRM

Les formulations d'hydrogel telles que le BioXmark améliorent la visibilité multimodale et créent des artefacts CT négligeables tout en offrant un contraste IRM bien visible — des caractéristiques qui réduisent les événements de replanification et raccourcissent les sessions de simulation. La série clinique sur la mise en place pancréatique guidée par échoendoscopie (EUS) rapporte un taux de succès technique de 85 à 100 %, avec des événements indésirables inférieurs à 7,6 %, donnant aux médecins confiance dans le traitement de sites anatomiquement difficiles d'accès.[3PubMed, "Méta-analyse sur la migration des marqueurs fiduciaires," pubmed.ncbi.nlm.nih.gov ] À mesure que les prototypes de proton-IRM passent de la recherche aux essais cliniques — Dresde ayant lancé le premier en janvier 2024, par exemple —, la demande de marqueurs absorbables sans artefact est appelée à augmenter fortement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût unitaire élevé des marqueurs à base d'or | -0.80% | Mondial, particulièrement dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Risque de migration des marqueurs entraînant une replanification | -0.60% | Mondial | Court terme (≤ 2 ans) |

| Artefacts IRM interférant avec les flux de travail de segmentation automatique | -0.40% | Mondial, concentré dans les centres de RT guidée par IRM | Court terme (≤ 2 ans) |

| Délais d'approbation réglementaire stricts pour les nouveaux marqueurs fiduciaires | -0.30% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé des marqueurs à base d'or

Un seul marqueur en or peut coûter plusieurs fois le prix des alternatives en polymère, et les patients ont souvent besoin de trois marqueurs par lésion, ce qui grève les budgets dans les systèmes à capitation. Bien que la familiarité clinique maintienne la part de l'or à 49,9 %, les acheteurs au Brésil, en Inde et dans certaines régions d'Europe de l'Est testent désormais des substituts en polymère ou en hydrogel qui offrent des coûts d'acquisition et de mise en place inférieurs sans compromettre la visibilité. Les hôpitaux utilisant la comptabilité analytique par activité constatent que le coût global par épisode diminue lorsque le prix du marché baisse, en particulier une fois que les frais de vérification par imagerie et de replanification sont inclus.

Risque de migration des marqueurs entraînant une replanification

Des taux de migration de 1,7 à 7,6 % perturbent les calendriers de traitement, déclenchent des scanners CT supplémentaires et détournent le temps des physiciens vers le recontouring. Dans les cas de cancer de la prostate et du foie, même un déplacement de 2 mm oblige à redistribuer la dose pour protéger les structures environnantes, retardant ainsi l'initiation du traitement. Les fabricants ajoutent désormais des rainures hélicoïdales et des ailettes déployables pour améliorer l'ancrage tissulaire, mais les petits centres ambulatoires peuvent manquer de ressources pour acquérir les modèles les plus récents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : diversification au-delà de l'or

Les dispositifs à base d'or représentaient 49,25 % de la part de marché des marqueurs fiduciaires en 2025, reflétant des décennies de confiance des décideurs dans leur radiopacité et leur inertie. Cependant, les formats en polymère, en platine et en hydrogel grignotent progressivement cette domination à mesure que les flux de travail compatibles avec l'IRM se développent. La taille du marché des marqueurs fiduciaires attribuée aux hydrogels liquides augmente à un TCAC de 9,12 %, aidée par leur profil sans artefact et leur bio-absorption éventuelle — une préférence partagée par les cliniciens et les patients qui recherchent des implants temporaires.

Des essais cliniques démontrent désormais que les marqueurs en polymère associés au CBCT atteignent une précision de localisation équivalente dans la radiothérapie stéréotaxique corporelle de la prostate et du poumon. Les différences de coût — dépassant parfois 30 % par lésion — sont pertinentes dans les pays à revenu intermédiaire inférieur où l'assurance publique doit étirer les budgets d'approvisionnement. Les configurations en or haut de gamme, telles que les designs en bobine résistant à la migration, conservent leur utilité dans les organes très mobiles, bien que leur prix unitaire limite leur adoption en dehors des centres de référence tertiaires.

Par modalité : le CT/CBCT reste l'outil de référence

Les systèmes CT/CBCT ont généré 57,05 % des revenus du marché des marqueurs fiduciaires en 2025, car presque tous les parcs d'accélérateurs linéaires comprennent un équipement à faisceau conique, assurant une visibilité constante des marqueurs. La taille du marché des marqueurs fiduciaires liée aux systèmes guidés par IRM est cependant en expansion à un TCAC de 7,88 %, signalant que la supériorité du contraste des tissus mous gagne un soutien financier parmi les centres à forte dotation en capital.

Des améliorations telles que le HyperSight élèvent suffisamment la qualité du CBCT pour réduire les artefacts des marqueurs métalliques, prolongeant ainsi la pertinence du CT. Simultanément, les prototypes hybrides IRM-proton en Europe démontrent un potentiel en phase précoce, mais nécessiteront des matériaux de marqueurs fiduciaires qui ne perturbent pas l'homogénéité magnétique ou la portée des protons. L'échographie continue d'être utilisée comme modalité de mise en place pour les lésions hépato-biliaires, bien que son rôle de suivi en temps réel soit dépassé par celui des rayons X ou de l'IRM.

Par application : l'urologie en tête, l'oncologie gastro-intestinale s'accélère

Les protocoles de traitement de la prostate dominaient l'utilisation avec 37,70 % en 2025, car le mouvement de la glande par rapport à la vessie et au rectum nécessite des références implantées ; les bobines en or restent le design le plus couramment utilisé. La taille du marché des marqueurs fiduciaires consacrée aux tumeurs pancréatiques et hépatiques est en expansion, car les injections guidées par EUS atténuent l'inaccessibilité anatomique qui limitait auparavant la SBRT à haute dose dans ces organes.

La mise en place de marqueurs fiduciaires pancréatiques peut désormais être réalisée en moins de 20 minutes sous sédation modérée, contribuant au TCAC observé de 9,06 % dans ce sous-segment. Par ailleurs, le dépôt de marqueurs par bronchoscopie couplé au gating respiratoire améliore la conformité de la SBRT pulmonaire. Les équipes de chirurgie mammaire adoptent des clips bio-absorbables visibles à l'échographie et à l'IRM pour la localisation de la cavité de tumorectomie, préférant les dispositifs temporaires qui n'altèrent pas le suivi mammographique.

Par utilisateur final : force de l'hospitalier, dynamisme de l'ambulatoire

Les centres hospitaliers ont capté 62,80 % des achats de 2025 en raison des départements d'oncologie intégrés qui placent les marqueurs lors de l'imagerie diagnostique ou de la chirurgie sous un même toit. Les grands hôpitaux universitaires intègrent souvent les dépenses de marqueurs fiduciaires dans des budgets d'investissement plus larges comprenant des améliorations d'accélérateurs linéaires et d'imagerie.

En revanche, les cliniques ambulatoires, qui croissent à 7,55 %, capitalisent sur les incitations des payeurs qui favorisent des cycles de soins plus courts et un accès pratique. Ces établissements sous-traitent fréquemment la mise en place des marqueurs à des radiologues interventionnels, mais ont commencé à former des équipes internes pour réduire les délais d'orientation, améliorant ainsi le débit. Les centres spécialisés en oncologie exploitent des modalités avancées et un suivi amélioré par l'IA pour obtenir des remboursements premium, ce qui en fait des adopteurs précoces des innovations en polymère et en hydrogel.

Analyse géographique

L'Amérique du Nord était en tête du marché des marqueurs fiduciaires en 2025, soutenue par des dépenses de santé par habitant élevées et un remboursement clair pour les procédures IGRT. La certitude réglementaire dans le cadre du processus 510(k) de la FDA encourage l'itération continue des produits, tandis que des centres académiques tels que Penn Medicine conduisent la validation clinique précoce des nouveaux designs.

L'Europe suit, soutenue par un financement structuré des soins de santé et le cadre du Règlement européen sur les dispositifs médicaux (RDM), qui, bien qu'exigeant, facilite l'entrée sur le marché continental une fois l'autorisation obtenue. Le programme de protons guidés par IRM de Dresde illustre le leadership européen dans les technologies adaptatives reposant sur des marqueurs fiduciaires non métalliques. Les autorités nationales, notamment en Allemagne et dans les pays nordiques, récompensent les innovations rentables, stimulant l'adoption des polymères.

L'Asie-Pacifique est la région à la croissance la plus rapide, portée par les plans nationaux de lutte contre le cancer en Chine, au Japon et en Corée du Sud, qui financent des salles de protonthérapie et des IRM-accélérateurs linéaires de haute technologie. Les 77 projets actifs de protons ou d'ions lourds en Chine illustrent l'ampleur du phénomène, tandis que des entreprises locales développent des marqueurs en polymère à coût optimisé adaptés aux points de prix du marché intérieur. En Asie du Sud-Est, les chaînes d'hôpitaux privés importent des dispositifs à base d'hydrogel pour les programmes hépatiques et pancréatiques destinés au tourisme médical.

Paysage concurrentiel

La concurrence est modérée, avec des entreprises spécialisées et des conglomérats de technologies médicales diversifiés. IZI Medical Products, CIVCO Radiotherapy et Gold Anchor disposent d'une forte notoriété de marque grâce à des données cliniques à long terme, tandis que des entreprises telles que Medtronic et Boston Scientific s'implantent via des portefeuilles interventionnels adjacents. Les alliances stratégiques sont en hausse : la double acquisition réalisée par Lantheus Holdings début 2025 renforce sa capacité de groupement diagnostique-théranostique, préfigurant des modèles de soins intégrés.

La différenciation technologique porte sur la science des matériaux et l'IA. Les développeurs d'hydrogel mettent l'accent sur la clarté IRM et les profils d'absorption, tandis que les innovateurs en polymère insistent sur la maîtrise des coûts. La mise sur le marché du HyperSight par Siemens-Varian démontre que le co-développement matériel-marqueur constitue une voie de verrouillage, intégrant des protocoles d'imagerie pré-réglés pour des marqueurs fiduciaires spécifiques. Les dépôts de brevets portant sur les formes en bobine et les algorithmes de détection par IA restent soutenu à l'USPTO, signalant des cycles d'innovation continus.

La résilience financière est un facteur de différenciation émergent. La procédure de redressement judiciaire Chapter 11 déposée par ViewRay en avril 2025 montre que même des systèmes cliniquement reconnus peuvent défaillir sans économies d'échelle. En revanche, les intégrateurs disposant de larges portefeuilles de logiciels oncologiques bénéficient de revenus récurrents qui amortissent le risque de R&D. L'activité de fusions-acquisitions devrait donc resserrer modérément la concentration du marché sur l'horizon de prévision.

Leaders du secteur des marqueurs fiduciaires

IZI Medical Products

CIVCO Radiotherapy

Boston Scientific Corp.

Gold Anchor (Naslund Med.)

Nanovi A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IBA a introduit le fantôme d'eau myQA Blue Phantom³, qui automatise le nivellement du portique en moins de 30 secondes et ajoute un alignement sans contact qui simplifie l'assurance qualité des faisceaux.

- Avril 2025 : Penn Medicine a alloué 224 millions USD pour un centre de protonthérapie ProteusONE à deux salles prévu pour 2027.

- Février 2025 : Varian a obtenu la certification FDA pour l'imagerie HyperSight sur TrueBeam et Edge, réduisant le temps de scan CBCT de 50 %.

- Janvier 2025 : Lantheus a finalisé les acquisitions d'Evergreen Theragnostics et de Life Molecular Imaging, renforçant son pipeline de radiopharmaceutiques oncologiques.

Périmètre du rapport mondial sur le marché des marqueurs fiduciaires

Selon le périmètre défini, les marqueurs fiduciaires — également appelés fiduciaires — sont des objets placés dans la tumeur ou à proximité de celle-ci lors du processus de radiothérapie. Ce marqueur aide à localiser avec une grande précision la tumeur et permet de délivrer une dose maximale de rayonnement, aboutissant à une dosimétrie précise.

| À base de métal |

| À base de polymère |

| Marqueurs fiduciaires liquides / à base d'hydrogel |

| Marqueurs bio-absorbables |

| CT / CBCT |

| IRM |

| Échographie |

| Rayons X / Fluoroscopie |

| Systèmes hybrides IRM-accélérateur linéaire |

| Cancer de la prostate |

| Cancer du poumon |

| Cancer du sein |

| Cancers du foie et du pancréas |

| Autres |

| Hôpitaux |

| Centres spécialisés en oncologie |

| Cliniques ambulatoires de radiothérapie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | À base de métal | |

| À base de polymère | ||

| Marqueurs fiduciaires liquides / à base d'hydrogel | ||

| Marqueurs bio-absorbables | ||

| Par modalité | CT / CBCT | |

| IRM | ||

| Échographie | ||

| Rayons X / Fluoroscopie | ||

| Systèmes hybrides IRM-accélérateur linéaire | ||

| Par application | Cancer de la prostate | |

| Cancer du poumon | ||

| Cancer du sein | ||

| Cancers du foie et du pancréas | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres spécialisés en oncologie | ||

| Cliniques ambulatoires de radiothérapie | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des marqueurs fiduciaires ?

Le marché est évalué à 190,77 millions USD en 2026 et devrait atteindre 253,36 millions USD d'ici 2031.

Quel type de produit est en tête du marché des marqueurs fiduciaires en 2025 ?

Les marqueurs à base d'or restent dominants, détenant 49,25 % des revenus de 2025 en raison de leur radiopacité éprouvée et de la familiarité des médecins.

À quelle vitesse le segment guidé par IRM croît-il ?

Les solutions de marqueurs fiduciaires compatibles avec l'IRM se développent à un TCAC de 7,88 % jusqu'en 2031, le plus rapide parmi les modalités d'imagerie.

Pourquoi les marqueurs fiduciaires à base d'hydrogel liquide suscitent-ils l'intérêt ?

Ils présentent une visibilité IRM élevée, créent des artefacts CT minimes et sont absorbés avec le temps, entraînant un TCAC de 9,12 % dans leur segment.

Dernière mise à jour de la page le: