Taille et Part du Marché des Biomarqueurs Rénaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biomarqueurs Rénaux par Mordor Intelligence

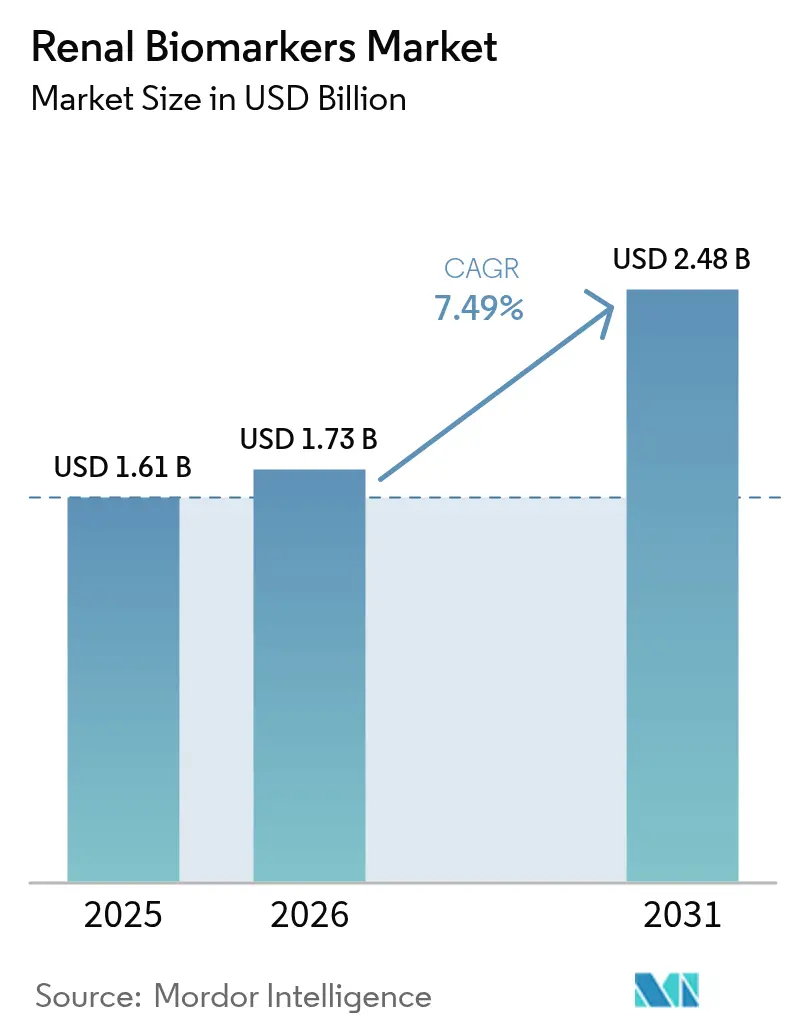

La taille du marché des biomarqueurs rénaux était évaluée à 1,61 milliard USD en 2025 et devrait croître de 1,73 milliard USD en 2026 pour atteindre 2,48 milliards USD d'ici 2031, à un CAGR de 7,49 % durant la période de prévision (2026-2031). Cette expansion reflète un pivot régulier des tests centrés sur un seul analyte et sur la créatinine vers des panels multiplex à haute teneur qui suivent les signaux fonctionnels, structurels et inflammatoires de lésions rénales en une seule analyse. Les laboratoires des pays à revenus élevés automatisent ces panels sur des plateformes dotées d'intelligence artificielle qui signalent en temps réel les dérives des dosages, permettant des décisions cliniques plus rapides et des taux de tests répétés plus faibles. L'adoption plus large est également portée par des régimes de remboursement basés sur la valeur qui récompensent la détection précoce de la maladie rénale chronique (MRC), tandis que les dispositifs numériques portables capables d'estimer le débit de filtration glomérulaire estimé (DFGe) en temps réel ouvrent la voie à des programmes de dépistage communautaire et à une surveillance à domicile. Malgré les avancées techniques, le remboursement des biomarqueurs nouvellement autorisés reste incohérent et l'absence de normes de référence harmonisées ralentit la comparabilité des résultats entre laboratoires, créant une évolution mesurée mais indéniable des protocoles de diagnostic.

Principaux Enseignements du Rapport

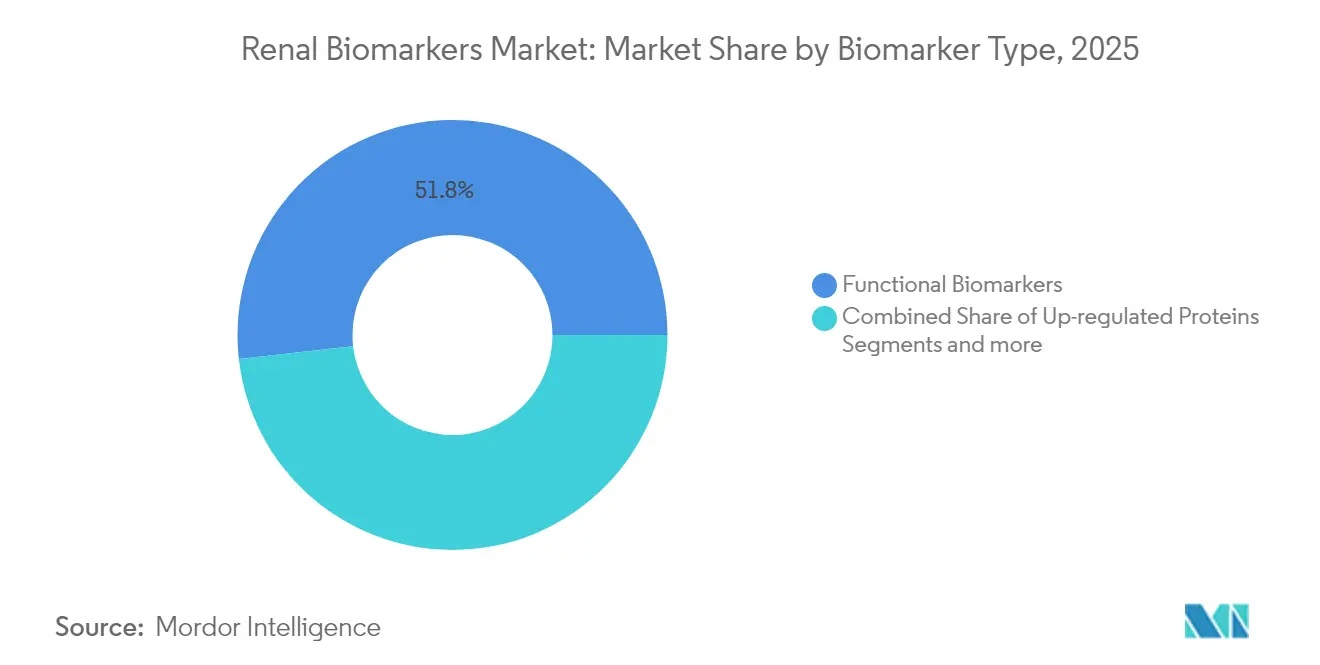

- Par type de biomarqueur, les biomarqueurs fonctionnels ont dominé avec 51,78 % de la part du marché des biomarqueurs rénaux en 2025 ; les protéines surexprimées devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

- Par technique de diagnostic, l'ELISA a représenté 46,10 % des revenus en 2025, tandis que les plateformes CLIA devraient afficher la croissance la plus rapide à un CAGR de 8,2 % jusqu'en 2031.

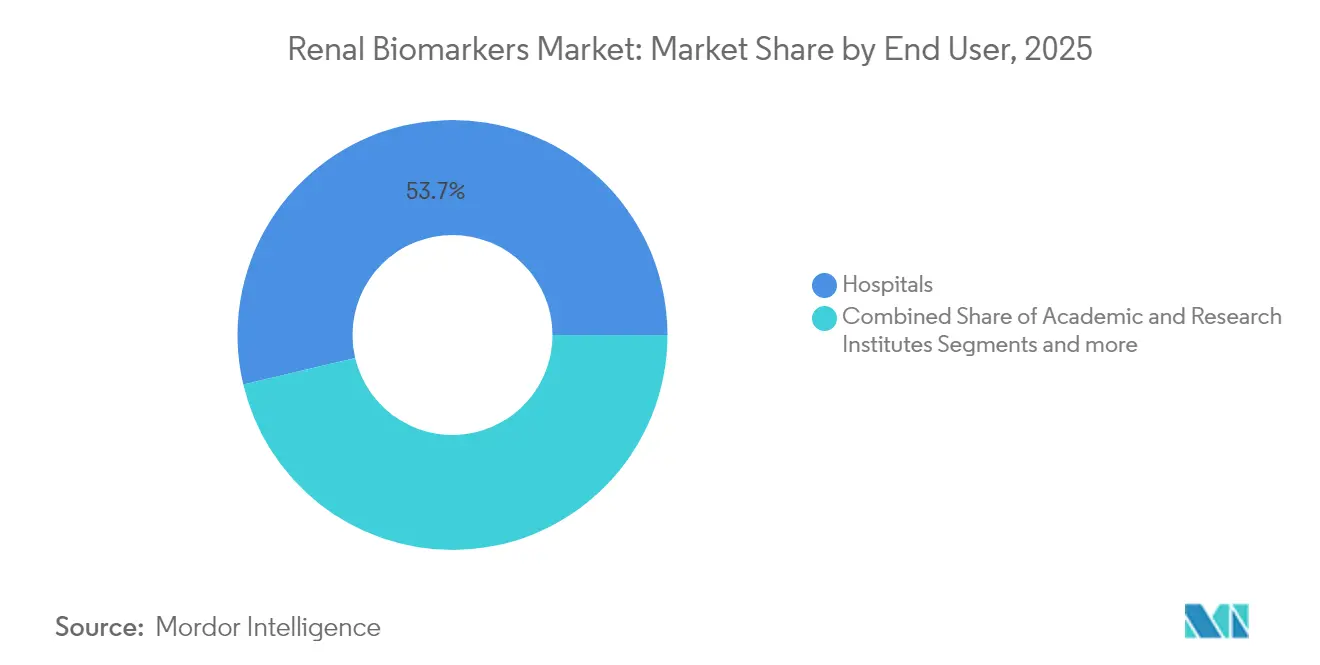

- Par utilisateur final, les hôpitaux détenaient 53,70 % de la taille du marché des biomarqueurs rénaux en 2025 ; les instituts académiques et de recherche enregistrent le CAGR projeté le plus élevé à 8,11 % durant 2026-2031.

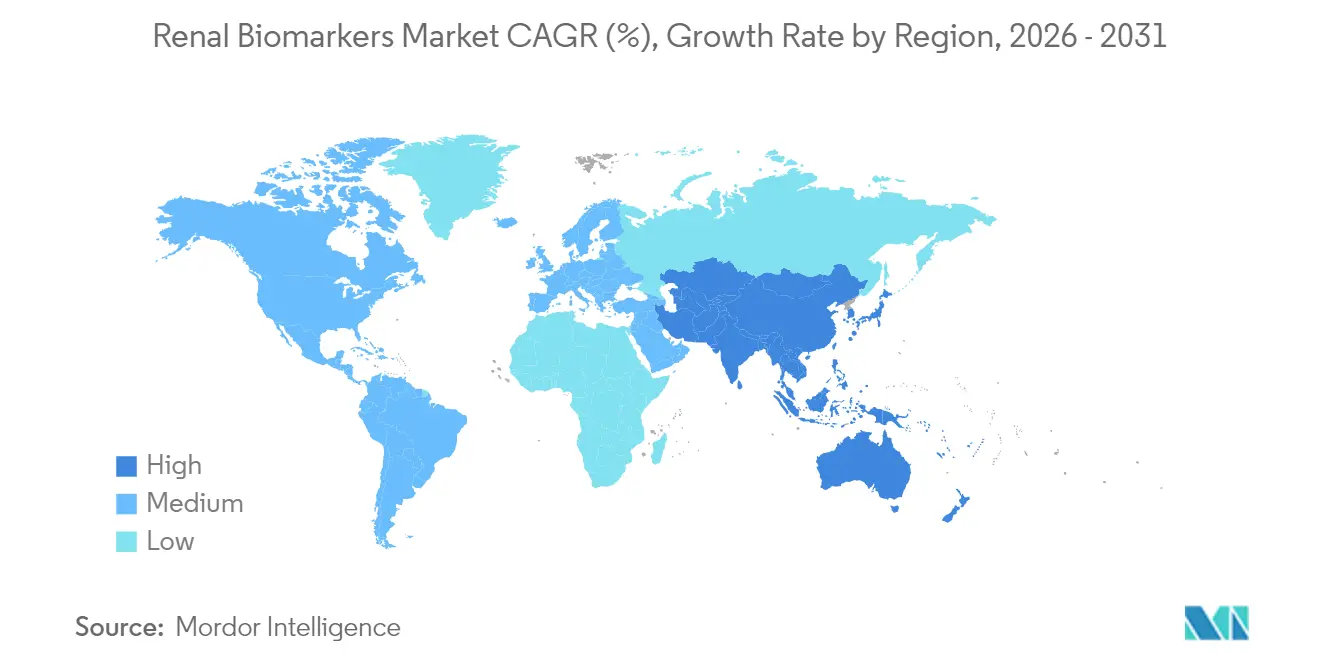

- Par géographie, l'Amérique du Nord commandait 41,80 % de la part du marché des biomarqueurs rénaux en 2025 et l'Asie-Pacifique progresse à un CAGR de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Biomarqueurs Rénaux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la MRC et des lésions rénales aiguës (LRA) | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Base croissante de population diabétique et hypertendue | +1.2% | Mondial – impact le plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des dosages multiplex à haut débit dans les laboratoires de néphrologie | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de dépistage de la MRC | +0.9% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Protéomique urinaire assistée par intelligence artificielle pour une détection ultra-précoce | +1.3% | Amérique du Nord et Europe initialement, expansion mondiale | Long terme (≥ 4 ans) |

| Intégration de dispositifs numériques portables générant un « DFGe en temps réel » | +0.8% | Amérique du Nord et Europe, segments de soins de santé premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Maladie Rénale Chronique (MRC) et des Lésions Rénales Aiguës (LRA)

La MRC touche 37 millions d'adultes américains et sa prévalence devrait atteindre 17 % chez les personnes âgées de 30 ans et plus d'ici 2030, entraînant une hausse structurelle des volumes de tests à mesure que les systèmes de santé déplacent le dépistage des cliniques de néphrologie vers les flux de travail des soins primaires [1]ECQI, "Évaluation de la Santé Rénale," ecqi.org. Jusqu'à 90 % des cas de MRC restent non diagnostiqués jusqu'aux stades avancés, gonflant les coûts de traitement et la dépendance à la dialyse ; les payeurs approuvent donc des panels de biomarqueurs complets qui signalent les lésions avant que le DFGe ne diminue. Les parcours cliniques combinent désormais la créatinine avec la cystatine C, le NGAL et l'albumine urinaire pour stratifier le risque et définir l'intensité thérapeutique, soutenant une demande soutenue pour les protéines fonctionnelles et surexprimées. Les contrats de santé populationnelle aux États-Unis et en Allemagne remboursent les panels multi-analytes qui démontrent des économies de coûts grâce à la réduction des hospitalisations, transformant les tests de biomarqueurs rénaux en outil préventif plutôt que confirmatoire. Les gouvernements des marchés émergents observent attentivement ces résultats, suggérant une longue piste pour la dynamique d'adoption mondiale.

Base Croissante de Population Diabétique et Hypertendue

Le diabète et l'hypertension représentent plus de 60 % des orientations vers la maladie rénale terminale dans le monde, et la directive 2024 du KDIGO prescrit désormais des tests trimestriels de biomarqueurs rénaux pour les diabétiques à haut risque, et non des bilans annuels. Les laboratoires cliniques répondent en regroupant le rapport albumine/créatinine, la créatinine sérique, la cystatine C et le NGAL dans un code prescriptible unique adapté aux indicateurs de paiement basé sur la valeur. Les inhibiteurs du SGLT2 ont ajouté une incitation thérapeutique car leurs ajustements de dose dépendent des variations précoces du DFGe, augmentant la dépendance des cliniciens à des lectures précises et fréquentes des biomarqueurs. L'Asie-Pacifique fait face à la plus forte hausse de l'incidence du diabète de type 2, de sorte que les ministères en Chine et en Inde financent des camions de dépistage communautaire utilisant la créatinine par piqûre au doigt et des cartouches NGAL au point de soins, signalant que le marché des biomarqueurs rénaux s'intégrera dans les parcours de gestion des maladies chroniques.

Adoption Rapide des Dosages Multiplex à Haut Débit dans les Laboratoires de Néphrologie

Les chaînes d'immunochimie automatisées présentes dans les « laboratoires sombres » fonctionnent sans surveillance la nuit, analysant jusqu'à 80 biomarqueurs rénaux par échantillon et téléchargeant les résultats vérifiés au début du poste. Les modules d'intelligence artificielle supervisent la stabilité des réactifs, relancent automatiquement les valeurs aberrantes signalées et suggèrent des classifications diagnostiques probables, réduisant le délai d'exécution de 4 heures à 45 minutes pour un profil complet de lésion rénale. Le multiplexage réduit également le coût par analyte, permettant aux laboratoires régionaux en France et au Japon de proposer des panels élargis sans nouveau personnel. De nouvelles protéines surexprimées telles que KIM-1, l'Interleukine-18 et TIMP-2/IGFBP7 intègrent ces menus une fois que les anticorps atteignent l'échelle, donnant aux cliniciens un rapport unique couvrant l'altération fonctionnelle, le stress tubulaire et la charge inflammatoire. Les fournisseurs qui intègrent les intergiciels avec le support décisionnel des dossiers médicaux électroniques remportent les appels d'offres car les néphrologues peuvent déclencher des alertes automatiques lorsque les signatures combinées de biomarqueurs franchissent les seuils de risque.

Mandats Gouvernementaux de Dépistage de la MRC

Le Caucus Rénale du Congrès américain presse l'USPSTF d'émettre une note « A » pour le dépistage systématique de la MRC, une étape qui obligerait les payeurs commerciaux à couvrir les tests de biomarqueurs rénaux sans participation aux coûts. Des programmes pilotes en Illinois et en Caroline du Nord remboursent déjà des kits de collecte à domicile mesurant la créatinine, la cystatine C et l'albumine, avec une logistique financée par des fonds de soins basés sur la valeur au niveau des États. En Europe, l'Allemagne exige désormais un test annuel d'albuminurie pour chaque patient atteint de diabète de type 2, financé par l'assurance statutaire, et l'Espagne regroupe la créatinine sérique avec la cystatine C dans sa directive nationale sur l'hypertension. Le Ministère de la Santé de Singapour subventionne le dépistage en milieu professionnel incluant le NGAL pour les travailleurs du bâtiment exposés au stress thermique, illustrant comment les priorités locales de santé publique élargissent le marché des biomarqueurs rénaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de normes de référence universelles entre les laboratoires | –0.8% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles stricts au remboursement pour les nouveaux biomarqueurs | –0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Variabilité pré-analytique des échantillons dans les contextes de soins au point de service | –0.4% | Mondial, impact plus élevé dans les tests décentralisés | Court terme (≤ 2 ans) |

| Données de validation limitées dans les populations ethniques minoritaires | –0.3% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de Normes de Référence Universelles entre les Laboratoires

Le NGAL, le KIM-1 et le penKid manquent encore de calibrateurs harmonisés, de sorte que le coefficient de variation inter-laboratoires peut dépasser 18 %, sapant la confiance des médecins et retardant l'approbation des directives. Bien que la Fédération Internationale de Chimie Clinique ait mis en place un système de référence mondial pour la cystatine C, des flux de travail comparables pour les protéines de lésion tubulaire restent sous-financés et techniquement complexes. Les marchés émergents ressentent le plus l'impact : les équipes d'approvisionnement au Brésil et au Nigeria signalent une paralysie dans la sélection des dosages car les plateformes rapportent des valeurs absolues différentes. Des consortiums académiques au Japon et au Canada regroupent des biobanques pour établir des intervalles de référence spécifiques à l'ethnicité, mais jusqu'à ce qu'un schéma de certification reproduise le succès de la créatinine traçable par IDMS, les déploiements de nouveaux biomarqueurs resteront fragmentés.

Obstacles Stricts au Remboursement pour les Nouveaux Biomarqueurs

Medicare rembourse la créatinine à 5,46 USD par test mais paie 21,83 USD pour la cystatine C uniquement lorsque la documentation prouve une précision réduite du DFGe, et ne couvre pas encore le NGAL en dehors des indications approuvées par la FDA. Les assureurs privés adoptent la même position, exigeant des études de résultats multicentres démontrant des économies nettes avant d'inscrire de nouveaux codes CPT. Les organismes européens d'évaluation des technologies de santé demandent des ratios coût-utilité inférieurs à 20 000 EUR par QALY, un seuil difficile à atteindre lorsque la détection précoce des LRA doit se traduire par des critères d'évaluation concrets tels que l'évitement de la dialyse. Les petites entreprises de diagnostic manquent souvent de capital pour générer les preuves requises, ralentissant l'entrée commerciale et faisant pencher le pouvoir de négociation vers les acteurs établis plus importants disposant d'équipes solides en économie de la santé et recherche sur les résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Biomarqueur : Les Marqueurs Fonctionnels Dominent les Revenus Actuels

Les biomarqueurs fonctionnels ont généré 0,83 milliard USD en 2025, soit 51,78 % du marché des biomarqueurs rénaux. La créatinine reste omniprésente pour le calcul du DFGe, mais son angle mort dans les lésions précoces signifie que les cliniciens la combinent fréquemment avec la cystatine C sérique, dont la plage dynamique plus large améliore la précision en pédiatrie et chez les personnes âgées. Les volumes de dépistage de l'albuminurie augmentent le plus rapidement au sein du bloc fonctionnel car les parcours de soins diabétiques lient les résultats de microalbumine à l'intensification thérapeutique. Le segment bénéficie d'un élan supplémentaire grâce aux bandelettes réactives compatibles avec les smartphones qui photographient les changements colorimétriques de l'albumine et transmettent les données aux tableaux de bord en nuage, élargissant l'accès dans les zones rurales d'Asie et d'Afrique.

Les protéines surexprimées devraient progresser à un CAGR de 8,12 %, dépassant toutes les autres catégories. Le NGAL attire l'attention grâce à sa fenêtre de détection de 2 heures après l'agression ; les services d'urgence en Allemagne ajoutent désormais le NGAL plasmatique à leurs panels de sepsis pour signaler une lésion rénale imminente plus tôt que la créatinine. Les dosages KIM-1 approuvés en 2025 pour la surveillance de la néphrotoxicité induite par les médicaments dans les essais en oncologie devraient générer des commandes supplémentaires de la part des organisations de recherche sous contrat. La taille du marché des biomarqueurs rénaux pour les protéines surexprimées pourrait atteindre 0,52 milliard USD d'ici 2031 si les comités de directives élargissent les indications comme prévu, soulignant le rôle accélérateur du segment dans la croissance globale du marché.

Par Technique de Diagnostic : L'Automatisation Remodèle les Flux de Travail des Tests

L'ELISA a contribué à 46,10 % des revenus de 2025, ancré par des contrats de location de réactifs bien établis et une large familiarité des opérateurs. Les hôpitaux de niveau intermédiaire en Amérique latine privilégient l'ELISA car l'investissement initial en capital est modeste et les menus couvrent tous les biomarqueurs fonctionnels courants. La faiblesse apparaît lorsque la charge quotidienne de tests dépasse 400 échantillons : le lavage manuel des plaques et l'incubation ajoutent des frais généraux de main-d'œuvre et peuvent prolonger le délai d'exécution à une livraison le jour même plutôt qu'horaire. Les laboratoires passent donc à des ELISA à canal ouvert avec des chargeurs robotiques qui réduisent le temps de manipulation, une étape intermédiaire avant la migration complète vers le CLIA.

Le CLIA progresse à un CAGR de 8,2 %, gagnant de nouvelles installations dans les réseaux de référence aux États-Unis, au Japon et dans le Conseil de Coopération du Golfe. Ces systèmes offrent une sensibilité au niveau du femtogramme, cruciale pour les protéines à faible abondance telles que TIMP-2/IGFBP7 utilisées dans les panels de stress rénal en soins intensifs. Les fournisseurs regroupent désormais des intergiciels alimentés par l'intelligence artificielle qui signalent les dérives des lots de réactifs et auto-calibrent les analyses quotidiennes, réduisant les échecs aux tests de compétence. Le PETIA et la LC-MS/MS restent des niches mais stratégiques : le PETIA assure un débit élevé de créatinine pour les programmes de bilan de santé, tandis que la LC-MS permet aux centres de recherche de valider les marqueurs peptidiques candidats avant la commercialisation des immuno-dosages. Collectivement, les tendances à l'automatisation soutiennent le marché des biomarqueurs rénaux en favorisant un débit plus élevé avec moins de techniciens.

Par Utilisateur Final : La Recherche Académique Stimule l'Innovation

Les hôpitaux ont généré 53,70 % des revenus de 2025, résultat des flux de patients intégrés, de la capacité des laboratoires et des contrats avec les payeurs qui regroupent les épisodes de diagnostic et de traitement. De nombreux centres tertiaires ont ajouté le NGAL, le KIM-1 et la cystatine C aux ensembles de prescriptions pour la sepsis à la suite d'études internes d'évitement des coûts montrant des réductions d'un jour de la durée de séjour en unité de soins intensifs. Les comités pharmacie-laboratoire des hôpitaux intègrent désormais les données de biomarqueurs dans les tableaux de bord de gestion des antibiotiques, illustrant l'adoption clinique fluide lorsque les diagnostics sont directement liés aux décisions thérapeutiques.

Les instituts académiques et de recherche, bien que représentant un volume absolu plus faible, affichent un CAGR de 8,11 % car les consortiums financés par des subventions nécessitent des panels de biomarqueurs avancés pour les études de néphrologie de précision. Les plateformes de rein sur puce qui reproduisent la filtration glomérulaire et la sécrétion tubulaire permettent aux scientifiques de cribler des candidats médicamenteux néphrotoxiques dans des dosages microfluidiques, générant une demande pour des lectures LC-MS multiplex. Ces instituts collaborent souvent avec des fabricants de diagnostics pour co-créer des kits de dosage, accélérant le délai de mise sur le marché une fois les soumissions réglementaires commencées. Les laboratoires de référence commerciaux reprennent les panels validés et les mettent à disposition via des portails directs aux médecins, élargissant la taille du marché des biomarqueurs rénaux sans que chaque hôpital n'ait à intégrer les dosages en interne.

Analyse Géographique

L'Amérique du Nord détenait 41,80 % des revenus en 2025, soit 0,67 milliard USD de la taille du marché des biomarqueurs rénaux, soutenue par une solide automatisation des laboratoires, des voies réglementaires claires de la FDA et la volonté des assureurs de rembourser les nouveaux tests répondant aux seuils de preuve. Le Système de Paiement Basé sur le Mérite de Medicare lie les scores des pratiques de néphrologie aux taux annuels d'albuminurie, déclenchant des mises à jour de protocoles et une fréquence de prescription de tests plus élevée. Les fournisseurs américains tirent parti de leur proximité avec les centres médicaux académiques pour un recrutement rapide dans les essais cliniques, raccourcissant les cycles de validation des biomarqueurs et maintenant la région à l'avant-garde des lancements en première mise sur le marché.

L'Asie-Pacifique est le moteur de croissance à un CAGR de 8,45 %, avec la Chine, l'Inde et la Corée du Sud combinant des mandats de santé publique et des régimes d'assurance avec remboursement pour subventionner la détection précoce de la MRC. Les gouvernements provinciaux en Chine se sont associés à des entreprises leaders de diagnostic in vitro pour déployer des laboratoires mobiles testant la créatinine sérique et le NGAL dans les cliniques d'usine, un modèle qui devrait s'étendre à 100 unités d'ici 2027. En Inde, les forfaits d'assurance Ayushman Bharat remboursent désormais les tests du rapport albumine/créatinine deux fois par an pour les assurés diabétiques, entraînant de fortes augmentations de volume dans les villes de niveau 2. Cette impulsion politique, associée à la fabrication locale de réactifs qui réduit le coût par test, assure une croissance durable pour le marché des biomarqueurs rénaux dans la région.

L'Europe contribue à une croissance stable des revenus à un chiffre moyen, ancrée dans des cadres politiques fondés sur les preuves. L'IQWiG allemand a approuvé le remboursement de la cystatine C en 2025 à la suite d'une méta-analyse démontrant une amélioration de 12 % de la reclassification dans la stadification de la MRC par rapport à la créatinine seule. Le NICE du Royaume-Uni pilote un panel combiné NGAL et KIM-1 dans six fiducies du Service National de Santé, avec une modélisation économique de santé précoce suggérant que les économies liées au report de la dialyse compensent les coûts des dosages dans les 24 mois. Les pays scandinaves restent des adopteurs précoces de la santé numérique ; des startups suédoises intègrent désormais les lectures de DFGe provenant de bagues intelligentes dans les dossiers médicaux électroniques, garantissant que les données de biomarqueurs circulent de manière transparente entre les dispositifs grand public et le support décisionnel clinique. Collectivement, la vigilance européenne en matière de rapport coût-efficacité tempère la croissance globale mais cimente l'adoption à long terme des dosages validés, maintenant une part de 26,90 % du marché des biomarqueurs rénaux.

Paysage Concurrentiel

Le marché des biomarqueurs rénaux est modérément concentré. Abbott et Roche s'appuient sur des analyseurs de chimie installés et de larges réseaux de services pour verrouiller les contrats de réactifs, tandis que Siemens Healthineers se différencie avec les canaux ouverts d'Atellica qui acceptent des panels rénaux tiers. Randox utilise des réseaux de biopuces propriétaires pour regrouper 22 biomarqueurs dans une seule cartouche, séduisant les laboratoires de référence à haut débit en Europe et au Moyen-Orient.

Les fusions et acquisitions stratégiques sont un accélérateur. L'acquisition par bioMérieux de SpinChip Diagnostics pour 111 millions EUR en janvier 2025 a ajouté une plateforme de microfluidique centrifuge offrant des résultats de biomarqueurs rénaux en 10 minutes au chevet du patient, positionnant l'entreprise pour les flux de travail en sepsis et aux urgences. Quest Diagnostics s'est développé en amont en février 2025 en acquérant les actifs de tests rénaux américains de Fresenius, intégrant 45 satellites de centres de dialyse dans son réseau logistique et sécurisant la capture d'échantillons à proximité du patient. Des innovateurs plus petits tels que SphingoTec ont clôturé 5 millions EUR en financement de Série C pour pousser le penKid dans les algorithmes de soins intensifs, soulignant que les acteurs de niche soutenus par le capital-risque peuvent encore se tailler une place aux côtés des conglomérats.

La capacité en intelligence artificielle est un différenciateur clé. La plateforme numérique navify de Roche trie les résultats multi-analytes et suggère des trajectoires de risque, tandis que l'Alinity cX d'Abbott utilise des analyses embarquées pour rejeter automatiquement les échantillons hémolysés, réduisant les faux positifs. Ces efficacités de flux de travail maintiennent des coûts de changement élevés, favorisant des revenus de réactifs fidélisés et renforçant les avantages concurrentiels. Les distributeurs régionaux en Amérique latine et en Afrique agissent comme des gardiens, négociant l'exclusivité avec un ou deux fournisseurs mondiaux, façonnant ainsi la dynamique du marché local autant que l'innovation produit de premier plan.

Leaders du Secteur des Biomarqueurs Rénaux

Thermo Fischer Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche AG

bioMérieux SA

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Boditech Med Inc. et SphingoTec GmbH ont lancé commercialement le dosage AFIAS sphingotest penKid pour fournir une évaluation en temps réel de la fonction rénale chez les patients gravement malades.

- Février 2025 : Quest Diagnostics a acquis les actifs de tests rénaux de Fresenius Medical Care, élargissant son empreinte en diagnostic rénal dans 45 centres de dialyse.

- Janvier 2025 : La Fondation des Instituts Nationaux de la Santé et le Critical Path Institute ont annoncé l'acceptation par la FDA d'un plan de qualification pour un panel de biomarqueurs urinaires destiné à surveiller les lésions rénales induites par les médicaments.

- Août 2024 : SphingoTec a clôturé un tour de Série C de 5 millions EUR pour accélérer la commercialisation des biomarqueurs penKid et adrénomédulline bioactive.

Portée du Rapport sur le Marché Mondial des Biomarqueurs Rénaux

Selon la portée du rapport, les biomarqueurs rénaux sont des biomarqueurs qui aident à diagnostiquer ou à identifier les patients à risque de développer des maladies rénales en mesurant leurs taux sanguins ou urinaires. Ils sont couramment libérés lors de lésions rénales aiguës ou chroniques, caractérisées par la perte rapide ou progressive de la fonction rénale, entraînant de graves implications cliniques. Le marché des biomarqueurs rénaux est segmenté par type de biomarqueur, technique de diagnostic, utilisateur final et géographie.

Le marché est segmenté en biomarqueur fonctionnel, protéine surexprimée et autres types de biomarqueurs selon le type de biomarqueur. Sur la base de la technique de diagnostic, le marché est segmenté en dosage immuno-enzymatique, immunodosage turbidimétrique à particules améliorées (PETIA), dosage colorimétrique, immunodosage par chimiluminescence enzymatique (CLIA) et chromatographie liquide-spectrométrie de masse (LC-MS). Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, laboratoires de diagnostic et autres utilisateurs finaux. Le marché est segmenté géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Biomarqueurs Fonctionnels | Créatinine Sérique |

| Cystatine C Sérique | |

| Albumine Urinaire | |

| Protéines Surexprimées | NGAL |

| Molécule de Lésion Rénale-1 | |

| Interleukine-18 | |

| Autres Types de Biomarqueurs |

| Dosage Immuno-Enzymatique (ELISA) |

| Immunodosage Turbidimétrique à Particules Améliorées (PETIA) |

| Dosage Colorimétrique |

| Immunodosage par Chimiluminescence (CLIA) |

| Chromatographie Liquide-Spectrométrie de Masse (LC-MS) |

| Autres |

| Hôpitaux |

| Laboratoires de Diagnostic |

| Instituts Académiques et de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Biomarqueur | Biomarqueurs Fonctionnels | Créatinine Sérique |

| Cystatine C Sérique | ||

| Albumine Urinaire | ||

| Protéines Surexprimées | NGAL | |

| Molécule de Lésion Rénale-1 | ||

| Interleukine-18 | ||

| Autres Types de Biomarqueurs | ||

| Par Technique de Diagnostic | Dosage Immuno-Enzymatique (ELISA) | |

| Immunodosage Turbidimétrique à Particules Améliorées (PETIA) | ||

| Dosage Colorimétrique | ||

| Immunodosage par Chimiluminescence (CLIA) | ||

| Chromatographie Liquide-Spectrométrie de Masse (LC-MS) | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Diagnostic | ||

| Instituts Académiques et de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des biomarqueurs rénaux ?

Le marché des biomarqueurs rénaux est évalué à 1,73 milliard USD en 2026 et devrait croître jusqu'à 2,48 milliards USD d'ici 2031 à un CAGR de 7,49 %.

Quelle catégorie de biomarqueurs domine les revenus aujourd'hui ?

Les biomarqueurs fonctionnels détiennent 51,78 % des revenus de 2025, ancrés par les tests répandus de créatinine, de cystatine C et d'albumine urinaire.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 8,45 % jusqu'en 2031, portée par le dépistage obligatoire de la MRC imposé par les gouvernements et la prévalence croissante du diabète.

Quelle technologie se développe le plus rapidement dans les tests de biomarqueurs rénaux ?

Les plateformes d'immunodosage par chimiluminescence (CLIA) croissent à un CAGR de 8,2 % car les laboratoires privilégient leur automatisation et leur sensibilité analytique.

Quelle transaction récente illustre l'accent croissant mis sur les soins au point de service ?

L'acquisition par bioMérieux de SpinChip Diagnostics pour 111 millions EUR ajoute une plateforme d'immunodosage microfluidique de 10 minutes à son portefeuille de tests rénaux.

Dernière mise à jour de la page le: