Taille et part du marché des édulcorants artificiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 5.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

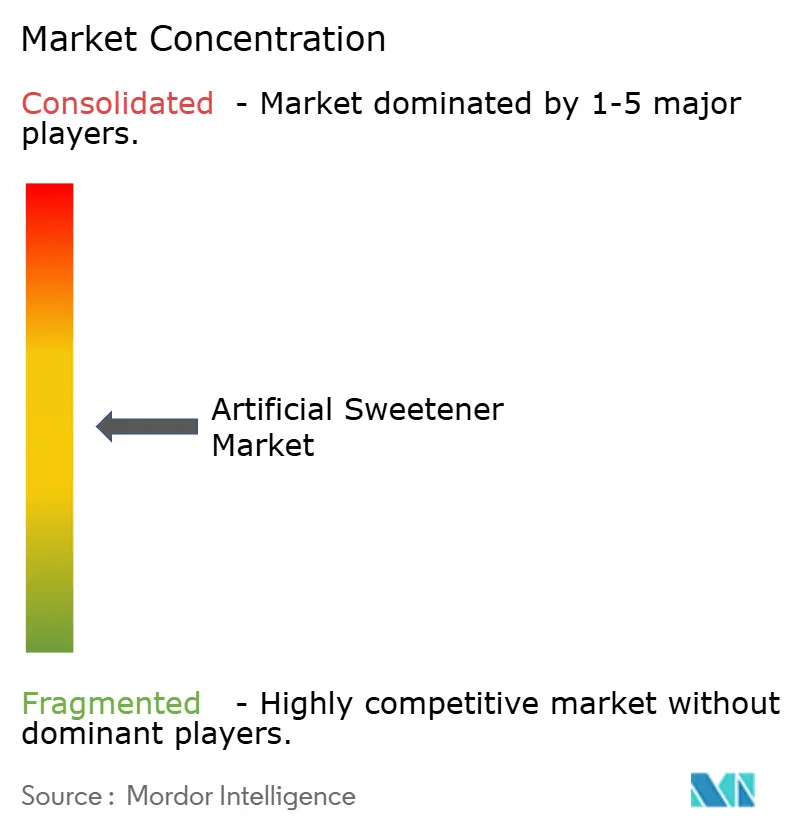

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants artificiels par Mordor Intelligence

La taille du marché des édulcorants artificiels devrait passer de 4,09 milliards USD en 2025 à 4,28 milliards USD en 2026 et devrait atteindre 5,38 milliards USD d'ici 2031, à un CAGR de 4,63 % sur la période 2026-2031. Cette croissance témoigne d'un changement d'orientation vers la création de produits de meilleure qualité, l'introduction de formulations innovantes et l'élargissement de leur utilisation dans divers secteurs, plutôt que la simple augmentation de la production. La demande croissante d'édulcorants artificiels est largement portée par les consommateurs qui gèrent leur poids, leur diabète et d'autres problèmes de santé métabolique. Les organismes de réglementation tels que la FDA et l'EFSA continuent de confirmer la sécurité des édulcorants hypocaloriques approuvés, à condition qu'ils soient consommés dans les limites recommandées. En termes de types, le sucralose reste un acteur solide, tandis que des options plus récentes comme l'advantame connaissent une croissance plus rapide que les autres. En ce qui concerne les formes, les édulcorants en poudre continuent de dominer, mais les édulcorants liquides gagnent en popularité en raison de leur praticité. Parmi les applications, les boissons restent le segment le plus important, mais l'utilisation des édulcorants artificiels dans les produits pharmaceutiques connaît une croissance rapide. Le marché des édulcorants artificiels est modérément concentré, avec des acteurs majeurs tels que Cargill, Archer Daniels Midland et Ingredion en tête de la concurrence. Ces entreprises bénéficient de leurs chaînes d'approvisionnement intégrées verticalement, de leurs laboratoires mondiaux de recherche et d'application, et de leurs portefeuilles de produits diversifiés. Leur capacité à innover et à s'adapter à l'évolution des préférences des consommateurs leur permet de maintenir une position solide sur le marché.

Principaux enseignements du rapport

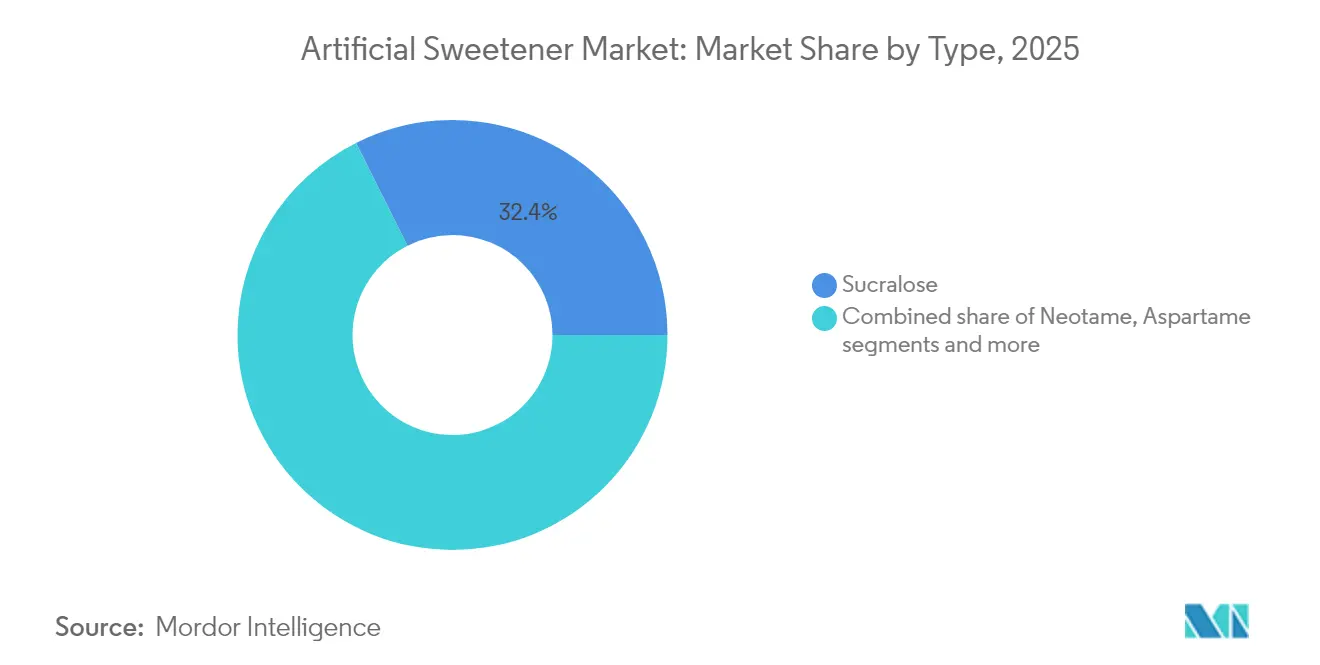

- Par type, le sucralose a dominé avec une part de marché des édulcorants artificiels de 32,41 % en 2025, tandis que l'advantame devrait se développer à un CAGR de 5,82 % jusqu'en 2031.

- Par forme, le segment de la poudre représentait 72,96 % de la taille du marché des édulcorants artificiels en 2025, et les solutions liquides affichent la croissance la plus rapide avec un CAGR de 5,88 % jusqu'en 2031.

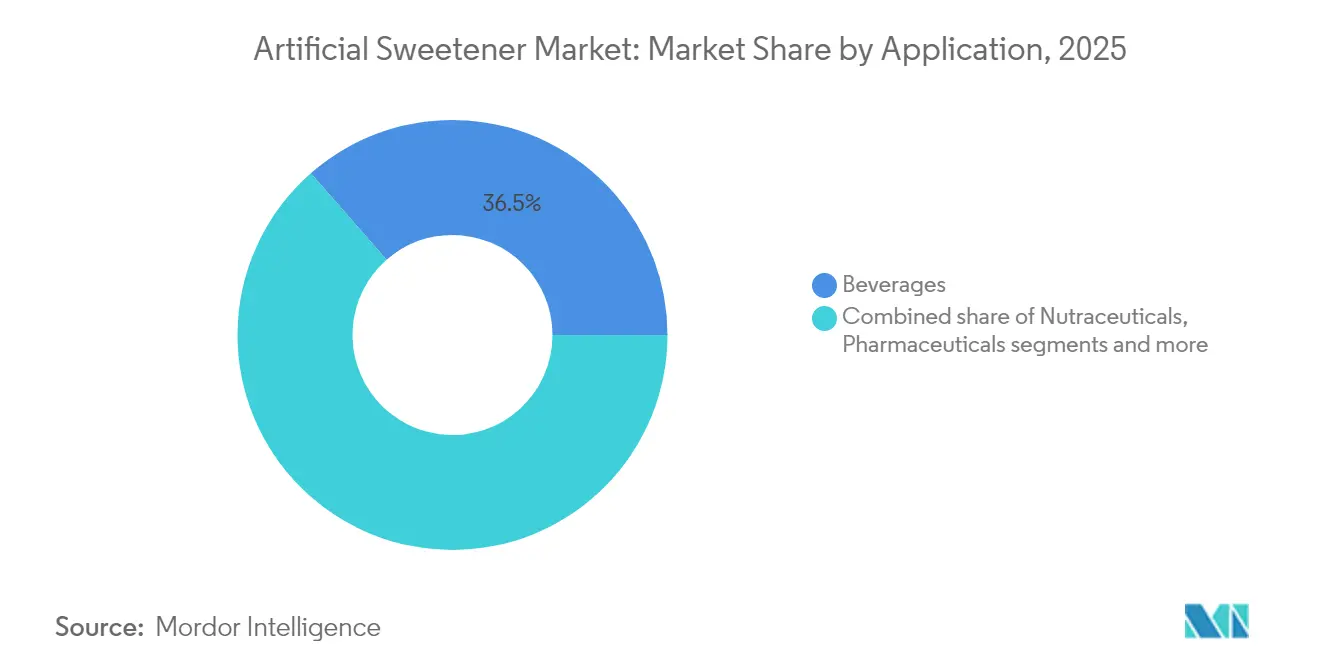

- Par application, les boissons représentaient 36,45 % du chiffre d'affaires en 2025, tandis que les produits pharmaceutiques et nutraceutiques devraient croître de 6,18 % par an jusqu'en 2031.

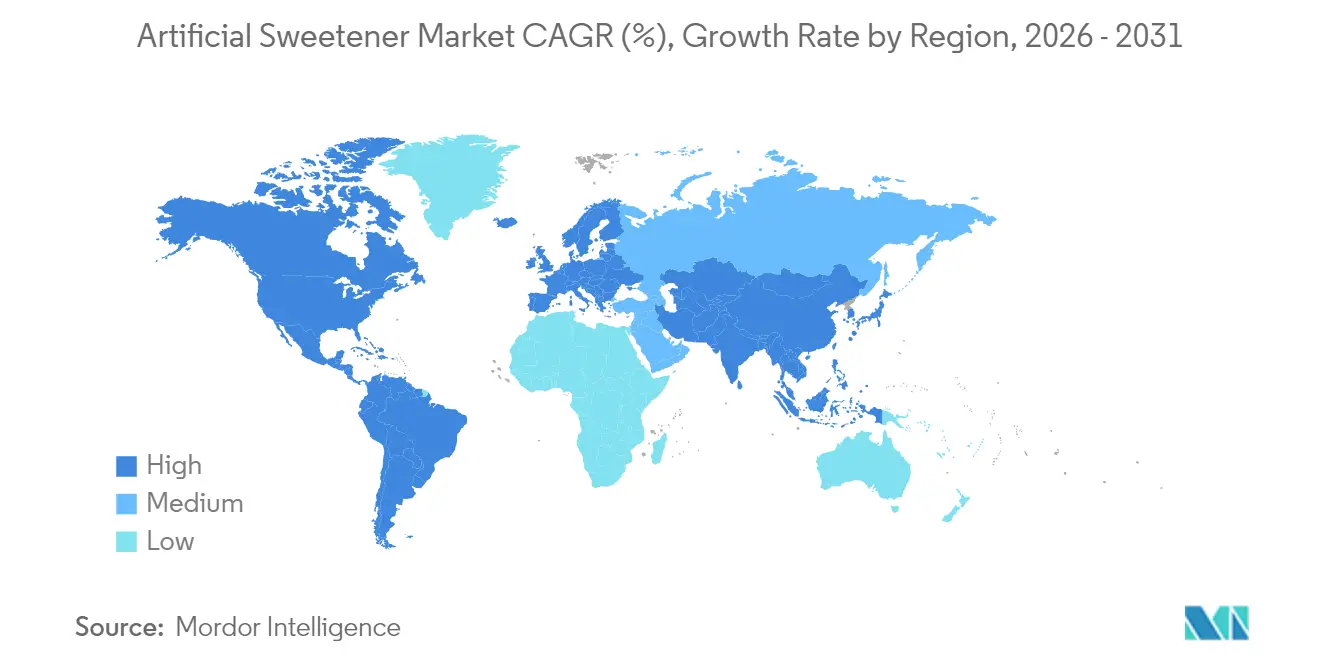

- Par géographie, l'Asie-Pacifique représentait 31,78 % de la part des édulcorants artificiels en 2025, et le Moyen-Orient et l'Afrique devraient afficher le CAGR régional le plus élevé à 6,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des édulcorants artificiels

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante de l'obésité et du diabète stimulant l'adoption des édulcorants artificiels | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénétration croissante des produits de confiserie sans sucre | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Durée de conservation plus longue des édulcorants artificiels | +0.3% | Mondial, particulièrement pertinent dans les marchés émergents | Court terme (≤ 2 ans) |

| Demande croissante des consommateurs pour les boissons zéro calorie | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Inclination des consommateurs vers les substituts du sucre dans la gestion du poids | +0.9% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques améliorant le goût et la stabilité des édulcorants | +0.7% | Mondial, avec des centres d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et du diabète stimulant l'adoption des édulcorants artificiels

Le marché mondial des édulcorants artificiels est en croissance régulière, principalement en raison de la hausse des taux d'obésité et de diabète, qui incitent les personnes à se tourner vers des alternatives hypocaloriques et sans sucre. Selon la Fédération internationale du diabète, environ 589 millions d'adultes dans le monde vivent actuellement avec le diabète, et ce nombre devrait augmenter pour atteindre 853 millions d'ici 2050[1]Source : Diabetes Atlas Org, "Rapport mondial sur le diabète 2000 — 2050," diabetesatlas.org. De même, la Fédération mondiale de l'obésité estime que d'ici 2035, plus de 750 millions d'enfants âgés de 5 à 19 ans seront en surpoids ou obèses[2]Source : World Obesity Org, "Atlas mondial de l'obésité 2024," worldobesity.org. Pour faire face à ces problèmes de santé, les prestataires de soins de santé utilisent de plus en plus des édulcorants artificiels comme l'aspartame et le sucralose dans les plans de nutrition clinique. Les hôpitaux élargissent également leurs options de repas sans sucre pour aider les patients à mieux gérer leur alimentation. Les entreprises pharmaceutiques intègrent des édulcorants thermostables tels que le sucralose dans les médicaments pour en améliorer le goût, facilitant ainsi la prise des traitements prescrits. Cette demande croissante des secteurs de la santé et de la pharmacie assure une base stable et fiable pour le marché des édulcorants artificiels, soutenant une croissance régulière même lorsque les préférences des consommateurs évoluent.

Pénétration croissante des produits de confiserie sans sucre

La préférence croissante pour des friandises plus saines stimule la croissance des produits de confiserie sans sucre. Ce changement a encouragé les grandes marques mondiales de confiserie à reformuler leurs produits phares pour rester compétitives sur le marché. Les options sans sucre, notamment les chocolats, les chewing-gums et les bonbons gélifiés, occupent de plus en plus des espaces premium en rayon en Amérique du Nord et en Europe. Parallèlement, la région Asie-Pacifique voit progressivement l'introduction de nouvelles gammes de produits sans sucre. Selon Food Insights, en 2024, 66 % des consommateurs américains cherchent activement à réduire leur consommation de sucre, en hausse par rapport aux 61 % des années précédentes[3]Source : Food Insights, "Enquête 2024 de l'IFIC sur l'alimentation et la santé," foodinsight.org. Cette tendance souligne la popularité croissante de la catégorie des aliments et boissons zéro sucre, les consommateurs étant de plus en plus disposés à payer davantage pour des alternatives plus saines. Pour répondre à cette demande, les fabricants se tournent vers des édulcorants artificiels comme le sucralose et le néotame, souvent combinés à des exhausteurs de goût, pour reproduire fidèlement le goût des produits traditionnels. Cette stratégie permet non seulement de fidéliser les clients, mais aussi aux entreprises de faire face à des défis tels que les taxes sur le sucre.

Demande croissante des consommateurs pour les boissons zéro calorie

La demande croissante de boissons zéro calorie stimule une croissance significative du marché des édulcorants artificiels, les fabricants innovant pour s'aligner sur l'évolution des préférences des consommateurs. Une enquête de 2024 menée par Archer Daniels Midland Company souligne qu'une grande partie de la population mondiale réduit activement sa consommation de sucre, des pays comme le Mexique, l'Espagne, la Roumanie et le Brésil signalant que près de 90 % de leur population limite ou évite le sucre[4]Source : Archer Daniels Midland, "ADM lance l'outil Sweet Insights pour naviguer dans les tendances de réduction du sucre, dans le monde entier," adm.com. Pour répondre à ce changement, les principaux producteurs d'édulcorants tels que Tate & Lyle, PureCircle (une filiale d'Ingredion) et JK Sucralose créent des formulations avancées qui reproduisent fidèlement le goût et la texture du sucre. Par exemple, Tate & Lyle a lancé son allulose liquide Zerose® en 2024, proposant de nouveaux formats spécialement conçus pour les boissons, tandis qu'Ingredion a élargi sa gamme BESTEVIA® Reb M d'édulcorants à base de stévia, optimisés pour les sodas zéro calorie et les eaux pétillantes. Ces innovations permettent aux entreprises de boissons de reformuler des produits tels que les sodas, les cafés prêts à boire et les spiritueux sans alcool avec un goût et une stabilité améliorés.

Avancées technologiques améliorant le goût et la stabilité des édulcorants

Les avancées technologiques rendent les édulcorants artificiels plus polyvalents, plus savoureux et mieux adaptés à une large gamme d'applications alimentaires et de boissons. Les techniques de fermentation de précision permettent désormais la production à grande échelle de glycosides de stéviol rares comme le Reb M et le Reb D. Ces nouvelles versions de la stévia offrent un goût plus propre et plus proche du sucre, éliminant l'amertume qui était courante dans les formulations antérieures. Par exemple, Avansya, une coentreprise entre Cargill et DSM-Firmenich, a développé des édulcorants de haute pureté, Eversweet, qui permettent des produits entièrement sans sucre sans sacrifier la saveur. L'advantame, qui est environ 20 000 fois plus sucré que le sucre ordinaire, gagne en popularité grâce à son excellente stabilité thermique, ce qui le rend idéal pour les produits de boulangerie et les produits laitiers à ultra-haute température (UHT). Parallèlement, les innovations en matière d'encapsulation et de co-cristallisation améliorent la durée de conservation, la solubilité et les performances des édulcorants dans des environnements de produits difficiles, tels que les boissons acides et les shakes riches en protéines.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Contrôle réglementaire strict et exigences en matière d'étiquetage | -0.6% | Mondial, avec une intensité variable selon les régions | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour les produits à « étiquette propre ou naturelle » et sans additifs | -0.9% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Cancérogénicité potentielle des édulcorants comme la saccharine et l'aspartame | -0.7% | Mondial, avec l'impact le plus élevé dans les marchés soucieux de la santé | Moyen terme (2-4 ans) |

| Inclination des consommateurs vers les édulcorants d'origine végétale | -0.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict et exigences en matière d'étiquetage

Les défis réglementaires constituent un obstacle majeur pour le marché des édulcorants artificiels, de nouvelles règles et préoccupations sanitaires façonnant le secteur en 2024. Par exemple, la classification antérieure de l'aspartame comme « peut-être cancérogène » par l'Organisation mondiale de la santé a poussé de nombreuses marques à reformuler leurs produits pour répondre aux préoccupations des consommateurs. De même, l'Autorité européenne de sécurité des aliments (EFSA) a récemment abaissé la dose journalière admissible (DJA) de l'érythritol à 0,5 g/kg, obligeant les fabricants à ajuster leurs formulations et à mettre à jour les étiquettes de leurs produits pour se conformer aux nouvelles normes. L'EFSA réévalue d'autres édulcorants comme l'acésulfame K, créant une incertitude supplémentaire pour le secteur. Dans le monde entier, des réglementations variables, telles que les limites d'additifs imposées par le Conseil de coopération du Golfe, contraignent les entreprises à adopter des stratégies spécifiques à chaque marché. Pour gérer ces défis, les entreprises investissent dans des équipes de conformité plus importantes pour faire face aux complexités juridiques croissantes, à la hausse des coûts opérationnels et au risque de changements réglementaires soudains susceptibles d'affecter les approbations d'ingrédients.

Préférence des consommateurs pour les produits à « étiquette propre ou naturelle » et sans additifs

Les consommateurs manifestent une préférence croissante pour les produits à étiquette propre et sans additifs, ce qui pose des défis importants pour le marché des édulcorants artificiels. Ce changement est particulièrement visible chez les personnes soucieuses de leur santé et les jeunes générations. Une étude de 2025 publiée dans MDPI a révélé que 74,1 % des parents et 54,2 % des étudiants ont une perception négative des édulcorants artificiels, malgré leur approbation par les autorités réglementaires. Ce scepticisme a conduit de nombreux consommateurs, en particulier la génération Z et les millennials, à examiner attentivement les étiquettes des ingrédients et à choisir des alternatives naturelles telles que la stévia, le fruit du moine ou les sucres non raffinés. Pour répondre à ces préoccupations, les fabricants d'édulcorants artificiels s'adaptent en mettant l'accent sur les procédés de production par fermentation, en améliorant la transparence de leurs chaînes d'approvisionnement et en mettant en avant de meilleures pratiques de durabilité environnementale. Cependant, malgré ces efforts, la perception négative des édulcorants artificiels reste un obstacle important, en particulier sur les marchés où les consommateurs privilégient les produits naturels et à étiquette propre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'avantage de performance maintient le sucralose en tête tandis que l'advantame devance ses concurrents

Le sucralose continue de dominer le marché des édulcorants artificiels en 2025, avec une part de marché de 32,41 % grâce à son excellente stabilité thermique et à sa saveur neutre, qui en font un choix privilégié pour les boissons et les produits de boulangerie. Ses approbations réglementaires généralisées dans les principales régions renforcent encore sa présence sur le marché. Pendant ce temps, l'advantame devrait connaître la croissance la plus rapide, avec un CAGR projeté de 5,82 % jusqu'en 2031. Cette croissance est portée par son pouvoir sucrant ultra-élevé, qui aide les fabricants à réduire les coûts des ingrédients, en particulier dans la production à grande échelle de boissons gazeuses. Bien que l'examen de l'aspartame par l'Organisation mondiale de la santé ait soulevé des inquiétudes, l'édulcorant reste un incontournable des sodas light traditionnels, où la fidélité des consommateurs est liée à des profils de goût familiers.

Les évolutions réglementaires façonnent également le marché, l'Autorité européenne de sécurité des aliments (EFSA) maintenant son soutien aux glycosides de stéviol. Un avis de l'EFSA de 2025 devrait autoriser l'utilisation de la stévia dans quatre nouvelles catégories alimentaires, signalant une acceptation croissante des édulcorants naturels. Cette flexibilité réglementaire encourage les fabricants mondiaux à combiner la stévia avec le sucralose ou l'advantame, créant des mélanges d'édulcorants qui imitent le goût du sucre tout en maîtrisant les coûts de production. Les fournisseurs disposant de vastes portefeuilles de brevets et de capacités avancées de support applicatif sont bien positionnés pour tirer parti de ces tendances, en particulier lors des principaux renouvellements de contrats dans le secteur des boissons.

Par forme : la prédominance de la poudre face à la commodité croissante du liquide

La poudre représentait 72,96 % du marché des édulcorants artificiels en 2025 grâce à sa stabilité supérieure en conservation, à la facilité de transport en vrac et à sa compatibilité avec les mélanges secs pour la boulangerie. Les pharmacies et les entreprises nutraceutiques apprécient la granulométrie constante lors du mélange avec des principes actifs, ce qui renforce la demande pour les grades micronisés. Les formats liquides, cependant, progressent à un CAGR de 5,88 %, portés par les catégories de boissons prêtes à boire où une dispersion homogène lors du remplissage à grande vitesse est essentielle. Les concentrés de sucralose liquide réduisent les temps de dissolution et les cycles de nettoyage, diminuant ainsi les temps d'arrêt globaux des lignes pour les co-fabricants. Les fournisseurs développent désormais des sirops concentrés offrant 1,5 fois le pouvoir sucrant des versions précédentes, réduisant les coûts de transport et de stockage.

Les avancées technologiques comblent davantage l'écart de performance entre les formats poudre et liquide. Les variantes en poudre encapsulées offrent désormais une meilleure mouillabilité, offrant aux producteurs de boulangerie une option polyvalente lorsque la stabilité thermique est une priorité. De même, les mélanges liquides ont été améliorés avec des systèmes antimicrobiens stables en conservation approuvés aux États-Unis et dans l'UE, prolongeant leur durée de conservation non ouverte jusqu'à 24 mois. Ces innovations intensifient la concurrence entre les deux formats, incitant les responsables des achats à réévaluer leurs modèles de coût total de possession à chaque cycle de contrat. En conséquence, les formats poudre et liquide évoluent tous deux pour répondre aux besoins diversifiés des fabricants dans divers secteurs.

Par application : la primauté des boissons perdure tandis que les produits pharmaceutiques accélèrent

Les boissons représentaient 36,45 % du chiffre d'affaires en 2025 et constituent le moteur de croissance traditionnel du marché des édulcorants artificiels. Le segment bénéficie d'une notoriété consommateur bien établie, de protocoles de fabrication éprouvés et de l'acceptation par les distributeurs des sous-marques diététiques. Les poudres de nutrition sportive, les boissons énergisantes et les eaux pétillantes s'appuient toutes sur des édulcorants à haute intensité pour équilibrer les contraintes de goût et de calories. Cependant, les applications pharmaceutiques et nutraceutiques sont en passe d'atteindre un CAGR de 6,18 %, portées par la nécessité de masquer l'amertume des principes actifs dans les sirops pédiatriques et les comprimés à croquer. Le sucralose et l'advantame résistants à la chaleur permettent des médicaments zéro sucre conformes aux directives adaptées aux diabétiques, tout en assurant la stabilité des produits lors des perturbations mondiales de la chaîne du froid.

Les secteurs de la boulangerie et de la confiserie connaissent également une croissance régulière, les entreprises reformulant leurs produits traditionnels pour répondre à la demande des consommateurs en matière d'indulgences plus saines. Des articles populaires comme les biscuits, les gâteaux et les fourrages sont désormais produits avec des systèmes de mélanges innovants combinant le polydextrose avec des édulcorants à haute intensité. Ces formulations permettent d'atteindre les objectifs de réduction du sucre sans compromettre la texture ni le goût. Les fournisseurs d'ingrédients proposant des solutions complètes gagnent un avantage concurrentiel, les fabricants préférant travailler avec des fournisseurs uniques pour garantir la fonctionnalité, l'attrait sensoriel et la conformité réglementaire. Cette tendance souligne l'importance croissante des partenariats entre les développeurs d'ingrédients et les fabricants alimentaires pour répondre à l'évolution des préférences des consommateurs.

Analyse géographique

L'Asie-Pacifique a dominé le marché mondial des édulcorants artificiels en 2025, représentant 31,78 % du volume total. Cette croissance est portée par l'expansion des installations de fabrication de boissons et la sensibilisation croissante à la santé dans des pays comme la Chine, l'Inde et le Japon. En Inde, les normes d'étiquetage en face avant des emballages proposées encouragent les entreprises à reformuler leurs produits pour répondre aux exigences réglementaires à venir. Pendant ce temps, la Chine bénéficie de sa culture domestique de stévia et des avancées en matière de fermentation de précision, qui contribuent à réduire les délais de livraison pour les fabricants. De plus, la hausse des revenus de la classe moyenne et l'urbanisation stimulent la demande de snacks sans sucre, de boissons énergisantes et de produits alimentaires adaptés aux diabétiques, créant une base solide pour le marché dans cette région.

Le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, avec un CAGR projeté de 6,07 %. Les gouvernements du Conseil de coopération du Golfe (CCG) mettent en œuvre des stratégies nutritionnelles pour réduire la consommation de sucre, entraînant des réformes dans les cantines scolaires et les politiques d'approvisionnement du secteur public en faveur des alternatives hypocaloriques. Les investissements dans les parcs de transformation alimentaire en Arabie saoudite et aux Émirats arabes unis soutiennent la production locale, réduisant la dépendance aux importations et améliorant l'efficacité de la chaîne d'approvisionnement. En outre, la région présente une prévalence élevée du diabète, avec près de 1 adulte sur 5 touché dans certains États du Golfe. Cette statistique alarmante stimule les efforts institutionnels pour promouvoir les programmes de substitution du sucre et des options alimentaires plus saines.

L'Amérique du Nord et l'Europe restent des marchés essentiels pour les édulcorants artificiels, malgré une croissance volumétrique plus lente. Aux États-Unis, la confiance des consommateurs dans la réglementation de la FDA soutient une adoption régulière, tandis que les entreprises continuent de reformuler leurs produits pour éviter les risques de litiges. En Europe, la demande de produits à étiquette propre pousse les fabricants à développer des systèmes d'édulcorants hybrides combinant des extraits botaniques avec de petites quantités de sucralose pour répondre à la fois aux normes de goût et aux exigences réglementaires. De plus, les deux régions se concentrent sur le rapatriement de la production d'ingrédients pour atténuer les risques géopolitiques. Par exemple, des entreprises chimiques spécialisées installent des installations de fermentation dans le Midwest américain et en Europe occidentale, réduisant la dépendance aux importations asiatiques et assurant un approvisionnement en temps voulu pour les grands fabricants de boissons.

Paysage concurrentiel

Le marché des édulcorants artificiels est modérément concentré, avec des acteurs majeurs comme Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Inc. et Roquette Frères dominant grâce à leurs chaînes d'approvisionnement intégrées verticalement et à leurs vastes portefeuilles de produits. Ces entreprises s'appuient sur leurs laboratoires d'application mondiaux, leur expertise réglementaire et leurs réseaux logistiques pour maintenir un avantage concurrentiel. Cependant, à mesure que le marché arrive à maturité, même ces leaders cherchent des moyens de se différencier. Par exemple, l'expansion par Ingredion de son unité PureCircle en Malaisie en 2025 illustre son orientation stratégique vers les édulcorants naturels tout en continuant à proposer des options conventionnelles. Cette approche leur permet de répondre à l'évolution des préférences des consommateurs tout en restant compétitifs.

Les entreprises de taille intermédiaire se taillent une niche en se concentrant sur les marchés régionaux et en proposant des solutions sur mesure. Ces entreprises nouent souvent des relations solides avec les embouteilleurs locaux et mettent l'accent sur l'agilité dans la personnalisation pour répondre aux besoins spécifiques des clients. Les start-ups du secteur gagnent également du terrain, en particulier celles qui travaillent sur des technologies innovantes comme les sucres rares produits par fermentation de précision ou les procédés de conversion enzymatique. Ces avancées attirent des capitaux-risque et des accords de licence, surtout lorsqu'elles promettent des délais de production plus courts ou des profils de goût uniques. Les collaborations entre les innovateurs en matière d'édulcorants et les grandes maisons de saveurs accélèrent encore le développement de produits, permettant une mise sur le marché plus rapide des nouvelles offres.

La durabilité devient un domaine de concurrence clé sur le marché des édulcorants artificiels. Les entreprises mettent de plus en plus en avant les avantages environnementaux de leurs produits, tels que l'empreinte carbone réduite des édulcorants dérivés de la fermentation par rapport aux méthodes d'extraction traditionnelles. Ces indicateurs de durabilité sont souvent utilisés pour séduire les distributeurs qui privilégient les pratiques d'approvisionnement respectueuses de l'environnement. Des partenariats entre fournisseurs d'ingrédients et entreprises d'emballage en biopolymères émergent, témoignant d'un engagement envers des solutions globales allant au-delà du seul édulcorant. Cette approche intégrée répond non seulement à la demande des consommateurs en matière de durabilité, mais renforce également la proposition de valeur globale pour les entreprises du marché.

Leaders du secteur des édulcorants artificiels

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Inc.

Roquette Frères

Tate & Lyle PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2024 : HOWTIAN a lancé SoPure Andromeda, un édulcorant à base de stévia propriétaire optimisé pour les boissons, répondant aux défis gustatifs des boissons à teneur réduite en sucre.

- Avril 2024 : Ingredion a lancé la solution de solubilité PURECIRCLE Clean Taste (CTSS), une nouvelle formulation de stévia offrant une solubilité plus de 100 fois supérieure à celle du Reb M pour améliorer le goût et l'application dans les boissons.

- Janvier 2024 : La coentreprise Avansya de Cargill a reçu des avis de sécurité positifs de l'EFSA et de l'Agence britannique des normes alimentaires pour son édulcorant à base de stévia EverSweet, franchissant les obstacles réglementaires pour la commercialisation dans l'UE et au Royaume-Uni.

Périmètre du rapport sur le marché mondial des édulcorants artificiels

Un substitut du sucre est un additif alimentaire qui procure un goût sucré similaire à celui du sucre tout en contenant significativement moins d'énergie alimentaire que les édulcorants à base de sucre, ce qui en fait un édulcorant zéro calorie ou hypocalorique.

Le marché des édulcorants artificiels est segmenté par type (aspartame, acésulfame K, saccharine, sucralose, néotame et autres types), application (boulangerie, produits laitiers, confiserie, boissons, soupes, sauces et assaisonnements, et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique).

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Acésulfame K |

| Advantame |

| Saccharine |

| Sucralose |

| Néotame |

| Aspartame |

| Autres |

| Poudre |

| Liquide |

| Boulangerie-pâtisserie et confiserie |

| Produits laitiers et desserts glacés |

| Boissons |

| Pharmaceutique |

| Nutraceutiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acésulfame K | |

| Advantame | ||

| Saccharine | ||

| Sucralose | ||

| Néotame | ||

| Aspartame | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Boulangerie-pâtisserie et confiserie | |

| Produits laitiers et desserts glacés | ||

| Boissons | ||

| Pharmaceutique | ||

| Nutraceutiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des édulcorants artificiels ?

La taille du marché des édulcorants artificiels est de 4,28 milliards USD en 2026 et devrait atteindre 5,38 milliards USD d'ici 2031.

Quel type d'édulcorant détient la plus grande part de marché ?

Le sucralose est en tête avec une part de marché de 32,41 % grâce à sa large acceptation réglementaire et à sa stabilité thermique.

Pourquoi les édulcorants liquides gagnent-ils en dynamisme ?

Le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région offre les meilleures perspectives de croissance ?

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide à 6,07 %, soutenu par les politiques de prévention du diabète et l'expansion des capacités de transformation alimentaire.

Dernière mise à jour de la page le: