Taille et part du marché des matériaux de blindage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

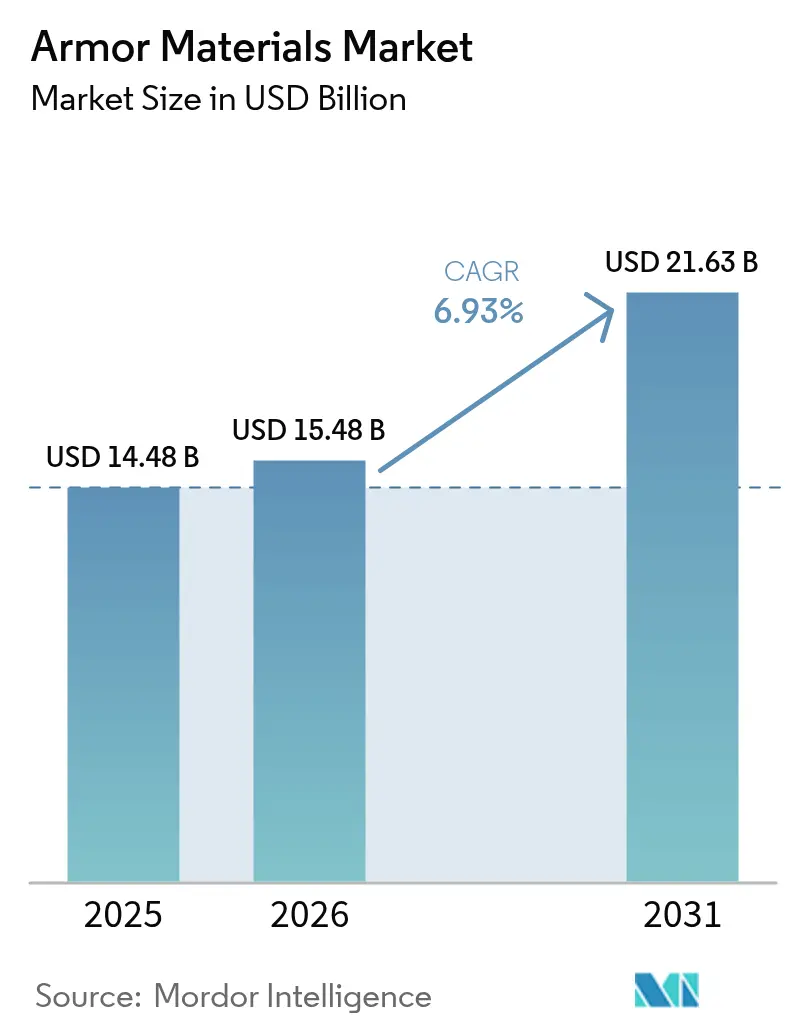

| Taille du Marché (2026) | 15.48 Milliards de dollars |

| Taille du Marché (2031) | 21.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

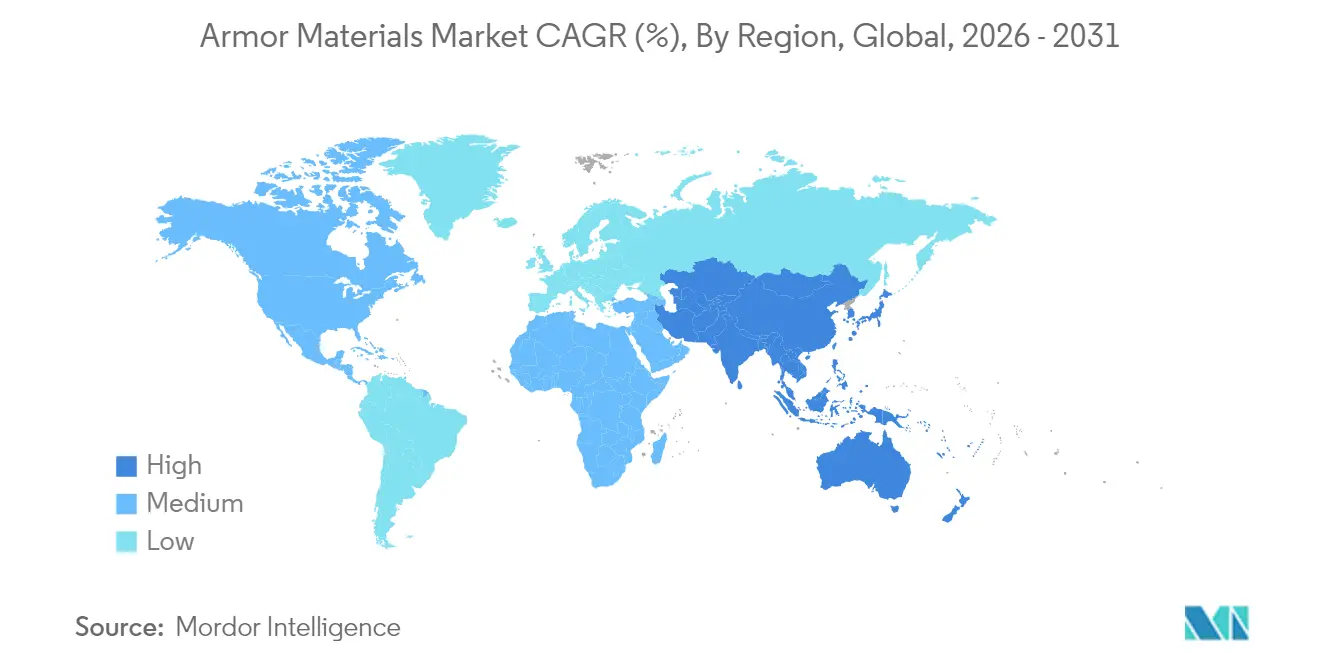

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

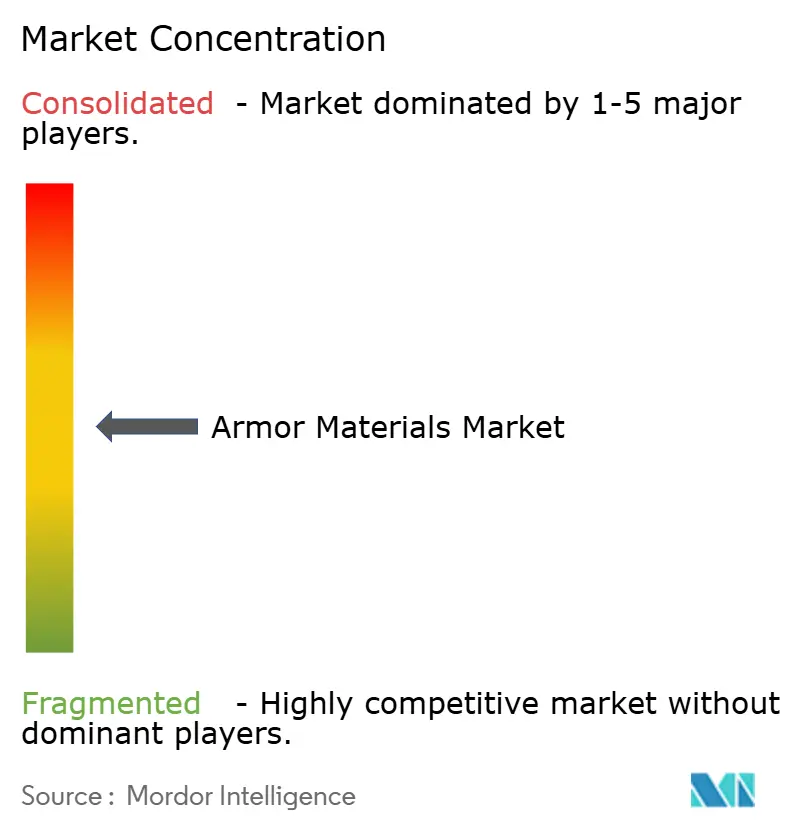

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de blindage par Mordor Intelligence

La taille du marché des matériaux de blindage devrait croître de 14,48 milliards USD en 2025 à 15,48 milliards USD en 2026 et devrait atteindre 21,63 milliards USD d'ici 2031, à un TCAC de 6,93 % sur la période 2026-2031. La demande actuelle est portée par des niveaux de menace plus élevés dans les environnements militaires, des forces de l'ordre et des infrastructures critiques, ainsi que par des avancées rapides dans les domaines de la céramique, des composites à matrice métallique et du polyéthylène à très haute masse moléculaire (UHMWPE). L'adoption plus rapide de solutions hybrides légères, les programmes gouvernementaux qui subventionnent les équipements de protection pour les agents de police, ainsi que l'accélération des programmes navals et spatiaux contribuent tous à l'augmentation des budgets d'approvisionnement. Parallèlement, l'insécurité de l'approvisionnement en minéraux stratégiques tels que le titane et le carbure de bore contraint les acheteurs à repenser leurs portefeuilles de matériaux et à constituer des stocks de contingence, ouvrant ainsi des opportunités de niche pour les recycleurs et les transformateurs secondaires. L'activité concurrentielle est modérée ; les grandes entreprises chimiques et de matériaux avancés dominent encore, mais les start-ups spécialisées dans les céramiques nano-renforcées gagnent du terrain, notamment là où les critères de durabilité et les services d'économie circulaire sont importants.

Points clés du rapport

- Par type de produit, les métaux et alliages ont représenté 51,30 % des revenus en 2025, tandis que les matériaux céramiques et composites devraient progresser à un TCAC de 7,05 % jusqu'en 2031.

- Par application, le blindage corporel a représenté 41,40 % de la part du marché des matériaux de blindage en 2025 et devrait se développer à un TCAC de 7,01 % jusqu'en 2031.

- Par utilisateur final, la défense a dominé avec 66,20 % de la taille du marché des matériaux de blindage en 2025 ; la demande en matière de sécurité intérieure et de forces de l'ordre progresse le plus rapidement, à un TCAC de 7,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 37,40 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,20 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des matériaux de blindage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement du blindage corporel et des armes avancées | +0.19% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (3-4 ans) |

| Préoccupations croissantes en matière de sécurité intérieure | +0.14% | Mondial, particulièrement en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incidence croissante de la guerre asymétrique et des menaces d'engins explosifs improvisés (EEI) augmentant la demande de blindage de véhicule résistant aux explosions | +0.23% | Moyen-Orient, Afrique, Asie-Pacifique, avec des répercussions sur les marchés mondiaux | Moyen terme (3-4 ans) |

| Expansion des vols spatiaux commerciaux et du tourisme proche de l'espace nécessitant des matériaux de protection contre les micrométéorites | +0.12% | Amérique du Nord, Europe, avec un intérêt émergent en Chine et aux Émirats arabes unis | Long terme (≥ 5 ans) |

| Modernisation accélérée des flottes navales entraînant un besoin d'aciers de blindage résistants à la corrosion | +0.17% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Développement du blindage corporel et des armes avancées

Le système de plaques Truth SNAP d'Angel Armor en 2024 a démontré comment les couplages magnétiques offrent une modularité, tandis que des plaques aussi légères que 0,65 lb maintiennent l'agilité des opérateurs. Les empilements hybrides tels que l'UHMWPE/plastique renforcé de fibres de carbone (PRFC) atteignent désormais une déformation de la face arrière inférieure de 28 % par rapport aux stratifiés traditionnels, prouvant que les empilements multi-matériaux peuvent égaler la protection de niveau IV à une masse moindre. Les essais sur le terrain confirment que les hybrides céramique-UHMWPE résistent à plusieurs impacts, tandis que les composites à matrice métallique aluminium-carbure de titane augmentent la vitesse limite balistique de 30 % par rapport au blindage homogène laminé. Ces innovations élèvent le plafond de performance du marché des matériaux de blindage et orientent les achats vers des configurations plus légères sans sacrifier la capacité de survie.

Préoccupations croissantes en matière de sécurité intérieure

Les financements fédéraux et étatiques sont directement acheminés vers les agences locales. Le programme FBI Legacy Body Armor a déjà transféré près de 700 000 USD en plaques et gilets à de petits services où 41 % des agents n'avaient auparavant aucune politique de port obligatoire. Le Département de la sécurité intérieure des États-Unis demande 107,4 milliards USD pour l'exercice 2025, incluant des subventions qui réservent 1,008 milliard USD pour la mise à niveau des équipements de protection[1]Département de la sécurité intérieure des États-Unis, « Résumé exécutif du programme de sécurité intérieure pour les années futures, exercices 2025-2029 », dhs.gov . Des dispositifs similaires en Europe et dans certaines parties de l'Asie accélèrent les cycles d'achat et soutiennent la croissance des volumes sur le marché des matériaux de blindage.

Incidence croissante de la guerre asymétrique et des menaces d'EEI

Les constructeurs de véhicules adoptent des empilements de blindage à quatre couches combinant des peaux en Ti-6Al-4V, des noyaux composites à matrice métallique renforcés au carbure de titane et des couches poreuses absorbant l'énergie. Lors d'essais balistiques contre des projectiles perforants de 7,62 mm, ces systèmes ont absorbé l'énergie cinétique du projectile tout en maintenant une densité surfacique de 2,82 g/cm³, ce qui est pertinent pour les véhicules résistants aux mines qui doivent respecter des plafonds de masse stricts. La forte demande des ministères de la défense du Moyen-Orient et d'Afrique propulse le marché des matériaux de blindage dans les niches de protection contre les explosions.

Modernisation accélérée des flottes navales

Les programmes mondiaux de modernisation navale stimulent la demande accrue de matériaux de blindage marin spécialisés. Le budget de la Marine américaine pour l'exercice 2025 alloue 32,38 milliards USD à la construction et à la conversion de navires, avec des financements importants dirigés vers les sous-marins de classe COLUMBIA et les destroyers de classe Arleigh Burke. Cet investissement souligne l'importance croissante des matériaux de blindage avancés dans les opérations navales.

Les récentes avancées dans la technologie du blindage marin comprennent le développement de revêtements en nitrure de bore hexagonal (hBN). Ces revêtements, appliqués sur l'acier inoxydable et d'autres alliages métalliques, améliorent considérablement la durabilité, réduisent la friction et améliorent la résistance à la corrosion et à l'oxydation à haute température. De telles innovations sont particulièrement essentielles dans les applications navales, où la résistance à la corrosion est aussi vitale que la protection balistique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en titane et en carbure de bore, entraînant une hausse des coûts de production | -0.21% | Mondial, avec un impact sévère en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations strictes sur le contrôle des exportations limitant le transfert transfrontalier de technologies | -0.18% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (3-4 ans) |

| Défis liés au recyclage et à la fin de vie des matériaux de blindage composites | -0.15% | Europe, Amérique du Nord, avec une préoccupation croissante en Asie-Pacifique | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en titane et en carbure de bore

Les résumés 2025 de l'Institut d'études géologiques des États-Unis notent de fréquentes fluctuations des prix au comptant pour les métaux stratégiques, notamment l'éponge de titane, causées par une offre concentrée chez un petit nombre de producteurs[2]Institut d'études géologiques des États-Unis, « Résumés des produits minéraux 2025 », usgs.gov . Parallèlement, les données du Bureau de contrôle gouvernemental (GAO) montrent que le Département de la défense a enregistré 99 pénuries de matériaux, soit une hausse de 167 % par rapport à 2019, le carbure de bore étant régulièrement signalé comme « source unique ». Alors que les fournisseurs imposent des suppléments de prix, les fabricants de blindages se débattent avec des contrats à coût majoré qui s'ajustent rarement rapidement, érodant les marges sur l'ensemble du marché des matériaux de blindage.

Réglementations strictes sur le contrôle des exportations

Les révisions de l'ITAR (janvier 2025) verrouillent les transferts transfrontaliers de fibres et de céramiques de qualité balistique. Des cadres parallèles au Royaume-Uni et dans l'UE exigent des licences même pour les panneaux résistants à l'abrasion à double usage. Les coûts de conformité élèvent les barrières à l'entrée pour les nouveaux acteurs des économies émergentes et peuvent retarder les programmes de développement conjoint de plusieurs trimestres, freinant la vitesse de déploiement international du marché des matériaux de blindage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les matériaux céramiques et composites gagnent du terrain sur les métaux

Les métaux et alliages ont conservé 51,30 % des ventes en 2025, mais les gammes céramiques et composites progressent au rythme global du marché des matériaux de blindage, à un TCAC de 7,05 %. Les tuiles en carbure de silicium offrent désormais une résistance balistique équivalente à des densités inférieures à 3,2 g/cm³, réduisant la charge des combattants de plusieurs kilogrammes par kit de torse. Les résultats d'études sur les conceptions de joints à mi-recouvrement décalés confirment que les formes céramiques optimisées permettent une conformité totale aux protocoles militaires américains à une épaisseur moindre. Par conséquent, les agences d'approvisionnement recalibrent leurs spécifications vers des plaques plus légères, une tendance qui remodèle la composition des fournisseurs au sein du marché des matériaux de blindage.

Les céramiques structurelles s'associent bien aux supports en UHMWPE, produisant des gains de capacité multi-impacts de 35 %. Des recherches parallèles sur les stratifiés Kevlar/UHMWPE utilisant la résine thermoplastique Elium ont enregistré une absorption d'énergie supérieure de 25 % et une réduction de masse de 22,44 %, aidant les agences des forces de l'ordre à prolonger la durée des patrouilles sans pénalités de fatigue. La croissance de l'adoption des fibres para-aramides reste stable, mais les fibres UHMWPE affichent désormais la progression la plus rapide en raison de leur résistance à la traction supérieure et de leurs meilleures propriétés de vieillissement thermique. Ensemble, ces dynamiques déplacent les investissements de l'acier traditionnel vers les empilements hybrides, consolidant le pivot du marché des matériaux de blindage vers les composites avancés.

Par application : le blindage corporel progresse, la protection des véhicules évolue

La taille du marché des matériaux de blindage pour le blindage corporel a conservé 41,40 % des ventes en 2025 et est en bonne voie pour un TCAC de 7,01 %, soutenu par les mandats de protection individuelle et les nouveaux régimes d'essai de la norme NIJ 0101.07. Des produits comme l'exosquelette ExoM redistribuent 70 % de la charge portée tout en arrêtant des projectiles de 7,62 mm, prouvant que les gains ergonomiques et la capacité balistique peuvent coexister. La géométrie des panneaux spécifiques aux femmes, motivée par les niveaux de menace NIJ révisés, ouvre un segment de clientèle sous-desservi, et les ventes supplémentaires s'intègrent directement dans le marché des matériaux de blindage.

Les matrices en bronze aluminium-nickel-phosphore nano-renforcées, infusées de carbonitride de titane et d'yttria, réduisent la masse jusqu'à 45 % par rapport au blindage homogène laminé tout en respectant les critères de résistance aux explosions de la norme OTAN STANAG. L'adoption dans les flottes de véhicules résistants aux mines et aux embuscades (MRAP) démontre comment des systèmes plus légers libèrent la charge utile, l'autonomie et les kits de capteurs modulaires. La part du marché des matériaux de blindage pour les applications aérospatiales reste faible mais évolue rapidement à mesure que les vols spatiaux commerciaux s'accélèrent. La demande de boucliers contre les micrométéorites croît autour des capsules réutilisables, où les pare-chocs Ti/Al à gradient d'impédance arrêtent les nuages de particules et réduisent les cycles de réparation entre les missions.

Par utilisateur final : la défense domine, la sécurité intérieure en hausse

Les achats de défense représentaient 66,20 % de la taille du marché des matériaux de blindage en 2025. La demande américaine pour l'exercice 2025 alloue 849,8 milliards USD à la défense, avec des fonds explicites pour les matériaux avancés, maintenant la demande de première ligne stable. Des programmes de modernisation similaires au Japon, en Inde et en Australie accélèrent l'adoption du blindage composite, notamment pour les destroyers de nouvelle génération et les véhicules de combat d'infanterie.

Les commandes de sécurité intérieure et des forces de l'ordre progressent à un TCAC de 7,08 % à mesure que les agences urbaines renouvellent leurs gilets balistiques et leurs boucliers tactiques. L'éligibilité aux subventions du Département de la sécurité intérieure accélère les cycles de renouvellement de sept à quatre ans, ce qui augmente considérablement les volumes à vie transitant par le marché des matériaux de blindage. Les acheteurs civils et commerciaux — couvrant la sécurité privée, les équipes de dynamitage dans la construction et la logistique à haut risque — restent une niche stable, préférant souvent des porte-plaques modulaires pouvant être mis à niveau au niveau III+ lorsque les niveaux de menace augmentent.

Analyse géographique

L'Amérique du Nord a capté 37,40 % des revenus de 2025, ancrée par le budget de défense américain et une R&D vigoureuse. Les programmes en cours du Laboratoire de recherche de l'Armée de l'air canalisent les percées dans les alliages à haute entropie et les céramiques nano-ingéniées directement vers la production, raccourcissant les délais de transition technologique. Les lois fédérales Buy American protègent davantage les fournisseurs régionaux et stabilisent le marché des matériaux de blindage.

L'Asie-Pacifique est le groupe à la croissance la plus rapide, avec un TCAC de 7,20 %. La Chine consacre des ressources substantielles au frittage indigène du carbure de silicium, tandis que le DRDO indien développe des composites polymères renforcés de fibres adaptés aux climats chauds. Les achats navals parallèles en Corée du Sud et en Australie stimulent la demande d'aciers de blindage résistants à la corrosion et d'inserts d'étrave composites, élargissant la base de clientèle régionale.

L'Europe est aux prises avec l'accès aux minéraux stratégiques. La loi européenne sur les matières premières critiques vise 40 % de traitement domestique et 15 % de taux de recyclage d'ici 2030, incitant à de nouveaux investissements dans la récupération du carbure de bore et la valorisation des déchets de titane. La collaboration transfrontalière dans le cadre de la Coopération structurée permanente (PESCO) accélère les programmes de casques de nouvelle génération, maintenant le marché des matériaux de blindage innovant malgré des budgets serrés.

Le Moyen-Orient et l'Afrique enregistrent une croissance à un chiffre moyen. Les achats se concentrent sur les kits de véhicules anti-EEI et les fortifications périmètriques pour les installations énergétiques. Des nations comme les Émirats arabes unis financent également des recherches sur la protection contre les micrométéorites pour le tourisme proche de l'espace planifié, étendant le marché des matériaux de blindage vers des domaines aérospatiaux émergents.

Paysage réglementaire

Les matériaux de blindage utilisés dans les gilets pare-balles certifiés et autres systèmes de protection sont façonnés par des normes de performance et des règles d'approvisionnement qui définissent les méthodes d'essai, les niveaux de menace acceptables et l'éligibilité des fournisseurs. Aux États-Unis, la norme NIJ 0101.07 (publiée fin 2024) constitue la référence pour la certification de résistance balistique des forces de l'ordre, la NIJ ayant publié l'Addendum 2 (juillet 2025) et l'Addendum 3 (novembre 2025) afin d'affiner les exigences d'identification des munitions et les critères d'essais de pénétration pour les blindages rigides et souples. Ces mises à jour renforcent les exigences de conformité pour des matériaux tels que les stratifiés UHMWPE, les tissus aramides et les faces de frappe en céramique, influençant la façon dont les fournisseurs conçoivent la géométrie des empilements et qualifient les lots dans le cadre du programme NIJ Compliance Testing Program.

Les marchés de défense ajoutent également des obligations d'approvisionnement et de systèmes de qualité qui influencent où les matériaux de blindage peuvent être fabriqués et comment ils sont documentés. Un appel d'offres de l'U.S. Army Contracting Command d'avril 2026 pour les Small Arms Protective Inserts (SAPI) a renforcé les exigences du Berry Amendment (DFARS 252.225-7012), accentuant les contraintes de contenu national pour les fibres, céramiques et assemblages de plaques utilisés dans les chaînes d'approvisionnement militaires américaines. Parallèlement, des exigences légales telles que le 6 U.S. Code 397 lient l'éligibilité à certains marchés liés à la sécurité nationale à la certification de gestion de la qualité (ISO 9001:2015 ou équivalent approuvé), tandis que les acheteurs européens alignent généralement les essais balistiques sur les directives VPAM APR et la compétence des laboratoires sur l'EN ISO/IEC 17025, ce qui ajoute une couche supplémentaire d'évaluation de la conformité pour les programmes transfrontaliers.

Analyse de la chaîne de valeur

La chaîne de valeur des matériaux de blindage débute par les matières premières amont et la transformation spécialisée des métaux et alliages (y compris l'acier de blindage et le titane), des céramiques avancées (y compris les poudres et tuiles frittées de carbure de silicium et de carbure de bore), et des polymères hautes performances tels que l'UHMWPE et le para-aramide. La production de fibres et de céramiques est concentrée et repose sur des procédés propriétaires, ce qui allonge les délais de qualification et réduit la capacité à changer rapidement de fournisseur. Les régimes de certification liés aux exigences NIJ et STANAG de l'OTAN amplifient encore ces frictions de changement. Les acteurs intermédiaires transforment ensuite les fibres et résines en nappes UD, tissus et préimprégnés, et lient les faces de frappe céramiques à des supports polymères ou composites, où le contrôle rigoureux des procédés, la traçabilité des lots et les besoins en fonds de roulement limitent les marges de stock.

En aval, les équipementiers et maîtres d'œuvre en blindage assemblent plaques, casques, blindages additionnels de véhicules et kits modulaires, puis valident les systèmes complets via les protocoles d'essais balistiques et environnementaux requis avant l'acceptation par les acheteurs. Les actions récentes témoignent à la fois d'une expansion des capacités et de mouvements d'intégration verticale à travers la chaîne. Solstice Advanced Materials a annoncé un investissement de 220 millions USD (janvier 2026) pour étendre la production de fibres balistiques UHMWPE à Colonial Heights, en Virginie, et Roshel s'est associé à Swebor (août 2025) pour établir une capacité de production dédiée d'acier de qualité balistique au Canada afin de soutenir la localisation des véhicules blindés. Les goulots d'étranglement restent liés aux minéraux stratégiques (notamment le titane et le carbure de bore) ainsi qu'au temps et au coût de requalification lorsque les acheteurs changent de poudres, de fibres ou de chimies de liaison.

Paysage concurrentiel

Les multinationales établies conservent des avantages d'échelle, mais l'innovation s'est orientée vers des spécialistes agiles. DuPont utilise sa plateforme Kevlar EXO pour réduire l'épaisseur des paquets de feutre de 30 % tout en maintenant la puissance d'arrêt traditionnelle ; l'entreprise rapporte également une réduction de 58 % des émissions de portée 1 et 2 entre 2019 et 2024. Morgan Advanced Materials a enregistré 1,10 milliard GBP de revenus en 2024 et réinvestit 8,7 % de ses ventes dans la capacité de production de tuiles en carbure de silicium à liaison par réaction, soulignant le potentiel de marge à long terme des céramiques de blindage premium.

SINTX Technologies a acquis des actifs en carbure de bore pour accélérer les ventes commerciales de plaques 100 % B4C, illustrant comment des positions de propriété intellectuelle ciblées créent des niches rentables. Du côté des métaux, Norsk Titanium pousse le dépôt par arc plasma de nœuds de blindage en Ti-6Al-4V, obtenant des formes quasi nettes qui réduisent les déchets d'usinage de 30 %. Les structures de collaboration dominent : les maîtres d'œuvre regroupent des experts en chimie avec des entreprises de robotique pour répondre aux mandats de durabilité et à la conformité ITAR. En conséquence, le marché des matériaux de blindage récompense les entreprises qui combinent vigueur en R&D, production nationale et services de fin de vie.

Les leviers réglementaires façonnent également la rivalité. La loi américaine d'autorisation de la défense nationale pour l'exercice 2024 encourage l'approvisionnement pluriannuel en minéraux critiques traités sur le territoire national, favorisant les producteurs verticalement intégrés. Les exportateurs européens, en revanche, se concentrent sur le recyclage en aval pour répondre à des règles de responsabilité élargie des producteurs plus strictes. Dans toutes les régions, le positionnement des entreprises dépend désormais de la capacité à livrer des systèmes légers validés et des voies de recyclage crédibles.

Leaders du secteur des matériaux de blindage

3M

BAE Systems

CeramTec GmbH

DuPont

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les architectures de blindage hybrides combinant céramiques et supports polymères hautes performances créent des espaces vacants pour les fournisseurs capables de proposer des empilements certifiés, légers, avec une fabrication reproductible et une traçabilité documentée. L'expansion de 220 millions USD de Solstice Advanced Materials (janvier 2026) visant à accroître la production de fibres balistiques UHMWPE en Virginie illustre les activités de capacité et de qualification destinées à alléger les contraintes sur un marché des fibres où la capacité qualifiée est concentrée. Cela soutient à son tour les opportunités pour les intégrateurs de plaques et casques, les convertisseurs de préimprégnés/nappes UD, et les fournisseurs de chimies de liaison souhaitant industrialiser des empilements multi-matériaux conformes aux exigences NIJ et STANAG.

La résilience régionale des chaînes d'approvisionnement devient également un critère explicite d'approvisionnement et de programme, ce qui crée un espace pour des écosystèmes localisés de céramiques, fibres et acier, ainsi que pour des services de qualification qui réduisent le délai d'acceptation. En Inde, la DRDO a sélectionné Carborundum Universal Limited (CUMI) comme partenaire solutions blindage pour le véhicule de combat d'infanterie Vikram VT21 (juillet 2026), renforçant la demande pour des panneaux composites céramiques conçus pour répondre aux niveaux de protection STANAG dans les programmes de véhicules. En Europe, le Luxembourg a attribué un accord-cadre de 8 ans à Uplift360 (juillet 2026) lié aux matériaux avancés et aux chaînes d'approvisionnement sécurisées, renforçant la demande pour des fournisseurs capables d'offrir performance matérielle avec approvisionnement garanti et documentation de conformité. Les progrès techniques tels que les structures composites céramiques à emboîtement étagé, qui améliorent la résistance aux impacts multiples par rapport aux conceptions en mosaïque, soutiennent également les opportunités pour les producteurs de tuiles céramiques et les concepteurs de systèmes de transposer de nouvelles géométries en fabrication évolutive et performance d'essai normalisée.

Développements récents du secteur

- Juin 2026 : Team Wendy Ceradyne a obtenu des commandes de livraison dans le cadre du contrat Next Generation Integrated Head Protection System (NG-IHPS) de l'US Army pour les casques de combat. Cette action renforce la demande pour des composites de qualité casque et des céramiques balistiques qualifiés, pouvant être produits avec une traçabilité de lots stricte et une performance reproductible à grande échelle.

- Décembre 2025 : DuPont a étendu la fibre aramide Kevlar EXO aux applications de blindage rigide, y compris les casques et les inserts de plaques balistiques. L'élargissement d'une plateforme aramide établie vers de nouveaux formats de protection soutient de nouveaux empilements composites qui échangent masse contre mobilité tout en respectant les régimes d'essais d'approvisionnement.

- Novembre 2024 : Rheinmetall BAE Systems Land (RBSL) a signé un contrat pour livrer et intégrer un nouveau système de blindage modulaire sur le char de combat principal Challenger 3 de l'armée britannique. Le programme met en évidence l'accent continu sur des ensembles de protection véhiculaire modulaires et évolutifs, qui tirent la demande à travers la chaîne d'approvisionnement pour les aciers de blindage, les céramiques et les sous-systèmes composites collés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des matières premières de qualité blindage et des matériaux d'ingénierie transformés en solutions de protection contre les menaces balistiques, les explosions ou les coups de couteau, couvrant à la fois la protection corporelle et la protection des plateformes, exprimée en USD à l'échelle mondiale.

Exclusions de périmètre : nous excluons les réparations après-vente, les activités de remise à neuf uniquement, et la valeur des rebuts recyclés lorsqu'elle n'est pas vendue comme matériau d'entrée principal pour le blindage.

Aperçu de la segmentation

- Par type de produit

- Métal et alliage

- Céramique et composite

- Fibre para-aramide

- Polyéthylène à très haute masse moléculaire (UHMWPE)

- Autres types de produits (par ex., fibre de verre, carbone, nano-renforcé)

- Par application

- Blindage corporel

- Blindage de véhicule

- Aérospatial

- Blindage marin

- Blindage civil

- Par utilisateur final

- Défense

- Sécurité intérieure et forces de l'ordre

- Civil et commercial

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par établir une vue claire des signaux d'offre et de demande vérifiables dans des sources publiques, puis avons associé ces signaux aux points où les matériaux de blindage sont réellement consommés. Les sources utilisées comprenaient les publications budgétaires et d'approvisionnement en matière de défense, les statistiques douanières et commerciales, ainsi que les normes de matériaux et d'essais publiées par des organismes officiels.

Pour rendre le modèle plus pratique, nous avons également examiné la littérature technique et les brevets non soumis à un péage d'accès, tels que des études sur la performance des faces de frappe céramiques, les propriétés en traction des fibres et le comportement des empilements composites, ainsi que les sites web d'associations et la presse spécialisée réputée pour les calendriers de programmes. Les dépôts d'entreprises et les présentations aux investisseurs ont été utilisés pour comprendre les ajouts de capacité et les évolutions de mix, et des abonnements payants couvrant les données financières d'entreprises et les brevets ont été consultés pour la vérification croisée et un examen plus rapide des développements. Ces sources documentaires ne sont pas exhaustives, et nous avons utilisé des documents publics supplémentaires pour la collecte de données, la validation et la clarification au cours de ce travail.

Entretiens et enquêtes primaires

Ensuite, nous avons validé les hypothèses issues de la recherche documentaire par des entretiens d'experts et des enquêtes structurées à travers la chaîne de valeur, incluant des fournisseurs de matériaux, des intégrateurs de solutions de blindage, et des acteurs côté approvisionnement issus de la défense, des forces de l'ordre et des acheteurs civils. Comme ce marché est mondial, les réponses ont été intentionnellement équilibrées entre l'APAC, l'EMEA et les Amériques, afin de pouvoir corriger des écarts tels que le mix produit, les cycles de qualification et les hypothèses d'évolution des prix avant de finaliser le dimensionnement.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants : 14 % | APAC : 39 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 51 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Pour le modèle central, nous avons utilisé une construction descendante du pool de demande qui relie les dépenses à l'adoption du blindage à travers les utilisateurs finaux et applications, puis avons traduit cela en valeur matérielle à l'aide d'hypothèses de mix et de prix. En pratique, cela signifie que les signaux d'approvisionnement en défense et sécurité, les exigences de protection des plateformes et du personnel, et le calendrier des programmes ont été convertis en demande par application, puis répartis entre les principales familles de matériaux.

Pour garder des totaux réalistes, nous avons corroboré le résultat avec des approximations ascendantes sélectives, telles que l'exposition d'échantillons de chiffre d'affaires de fournisseurs, des vérifications de canaux sur la part typique de matériaux dans le blindage fini, et des vérifications ASP x volume pour les matériaux à forte utilisation où des fourchettes fiables étaient disponibles. Les intrants ayant significativement influencé le modèle comprenaient l'orientation des dépenses de défense et de sécurité intérieure, l'évolution du mix entre blindage souple et rigide, la part de la protection corporelle par rapport au blindage de véhicules, le taux d'adoption des céramiques et fibres hautes performances pour l'allègement, et le rythme d'approvisionnement régional en Amérique du Nord, en Europe et en APAC.

Les prévisions ont été établies à l'aide d'analyses de scénarios, car les attributions de programmes, les calendriers de livraison et les cycles de qualification peuvent modifier la pente de la demande même lorsque le besoin à long terme reste stable. Lorsque des écarts apparaissaient dans les vérifications croisées ascendantes, nous les avons traités en appliquant des fourchettes prudentes pour les fournisseurs plus petits non suivis et en révisant les hypothèses de mix et de prix avec les retours d'entretiens jusqu'à ce que le modèle se comporte de manière cohérente à travers les applications et les régions.

Validation des données et cycle de mise à jour

La validation a été réalisée en plusieurs passes, où les totaux du marché et les sous-répartitions ont été comparés à des signaux indépendants tels que les annonces d'approvisionnement, l'orientation des mouvements commerciaux pour les matériaux concernés, et les commentaires observés sur les prix et le mix issus de divulgations publiques. Tout écart important a déclenché un examen plus approfondi des hypothèses, suivi d'un nouveau contact avec certains répondants lorsque l'écart était lié aux taux d'adoption, au mix d'applications ou au calendrier régional.

Avant validation finale, l'ensemble de données et les calculs sont examinés par un autre analyste afin de détecter les anomalies, les problèmes d'unités et les décalages de calendrier de devises. Les rapports sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de programmes ou des variations soudaines des coûts des intrants. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Estimation du marché des matériaux de blindage par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les matériaux de blindage ne correspondent pas toujours, et les écarts proviennent généralement de la manière dont chaque étude définit la limite de ce qui compte comme une vente de matériau de blindage et de la façon dont elle traite les prix et le calendrier. Des différences apparaissent également lorsque certaines estimations s'appuient davantage sur des totaux globaux de dépenses de défense sans les répartir dans le mix de matériaux utilisé pour la protection corporelle et des plateformes.

Les vérifications du calendrier d'approvisionnement et des programmes, ainsi que la vérification croisée des signaux de mix de matériaux par application, sont ce qui relie l'estimation de Mordor Intelligence à un pool de demande de blindage défini, plutôt qu'à une catégorie plus large de dépenses en équipements de protection. L'écart restant entre les sources est principalement lié à l'inclusion ou non de catégories adjacentes (comme les solutions de blindage finies en aval), à la manière dont le contenu UHMWPE et composite est compté selon les applications, et à la question de savoir si le calendrier de conversion des devises et la cadence de mise à jour reflètent le cycle d'approvisionnement le plus récent.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,48 milliards USD (2025) | |

| Cabinet de conseil mondial A | 14,58 milliards USD (2025) | Une liste de matériaux légèrement plus large et une répartition différente du contenu composite et fibreux selon les applications peuvent accroître la valeur de 2025, même lorsque le périmètre global semble similaire. |

| Éditeur sectoriel B | 15,04 milliards USD (2025) | L'estimation semble appliquer une couverture plus large des types de protection et des choix d'agrégation par pays, et il est moins clair comment elle distingue la valeur des solutions finies de celle des matériaux bruts et d'ingénierie. |

En considérant les trois chiffres ensemble, l'écart est faible pour l'année de référence mais s'accroît lorsque les limites de périmètre et la logique de prix sont traitées différemment. Notre approche reste traçable car le dimensionnement repose sur des signaux de demande au niveau des applications, des parts de mix de matériaux réalistes, et des hypothèses de prix reproductibles pouvant être revérifiées lorsque le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des matériaux de blindage ?

Le marché s'élevait à 15,48 milliards USD en 2026 et devrait atteindre 21,63 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des matériaux de blindage ?

Les produits céramiques et composites se développent à un TCAC de 7,05 %, dépassant les métaux et les polymères.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La modernisation de la défense, l'augmentation des budgets de sécurité intérieure et la R&D locale dans les composites légers confèrent à l'Asie-Pacifique un TCAC de 7,20 % jusqu'en 2031.

Comment les risques liés à la chaîne d'approvisionnement affectent-ils les prix ?

Les sources limitées de titane et de carbure de bore entraînent des fluctuations de prix qui réduisent le TCAC prévu de 0,21 point de pourcentage.

Quelles normes régissent les nouveaux produits de blindage corporel ?

La norme NIJ 0101.07, publiée fin 2024, introduit des niveaux de menace mis à jour et des protocoles d'essai que toutes les plaques des forces de l'ordre américaines doivent respecter.

Des solutions de recyclage sont-elles disponibles pour le blindage composite ?

Des procédés chimiques en phase initiale peuvent désormais récupérer certaines fibres et résines, mais le recyclage à grande échelle reste en développement, incitant les fabricants à concevoir des produits facilitant le démontage.

Dernière mise à jour de la page le: