Taille et part de marché du maquillage facial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

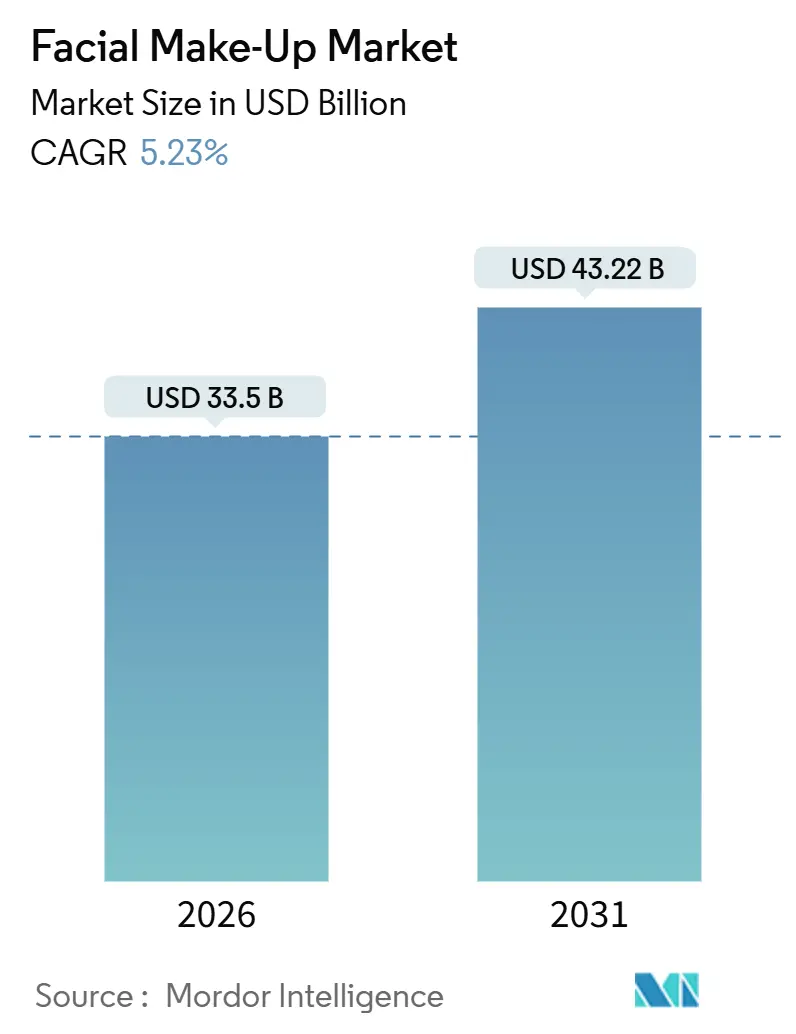

| Taille du Marché (2026) | 33.5 Milliards de dollars |

| Taille du Marché (2031) | 43.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du maquillage facial par Mordor Intelligence

La taille du marché du maquillage facial est estimée à 33,5 milliards USD en 2026, et devrait atteindre 43,22 milliards USD d'ici 2031, à un TCAC de 5,23 % durant la période de prévision (2026-2031). Cette trajectoire reflète un changement structurel de la consommation vers la sophistication des formulations, où les marques intègrent des ingrédients actifs de soin de la peau, de l'acide hyaluronique, des peptides et de la niacinamide dans les fonds de teint et les correcteurs pour séduire les consommateurs qui refusent de choisir entre couvrance et traitement. L'harmonisation réglementaire accélère cette convergence ; le règlement (CE) n° 1223/2009 de l'Union européenne relatif aux produits cosmétiques impose des évaluations de sécurité pour les nouveaux ingrédients, tandis que la loi américaine de 2022 sur la modernisation de la réglementation des produits cosmétiques (Modernization of Cosmetics Regulation Act of 2022) a introduit l'enregistrement des établissements et la déclaration des événements indésirables, réduisant l'écart de conformité qui favorisait historiquement les formulateurs européens [1]Source : Food & Drug Administration, "Modernization of Cosmetics Regulation Act of 2022 (MoCRA)", fda.gov.

Principales conclusions du rapport

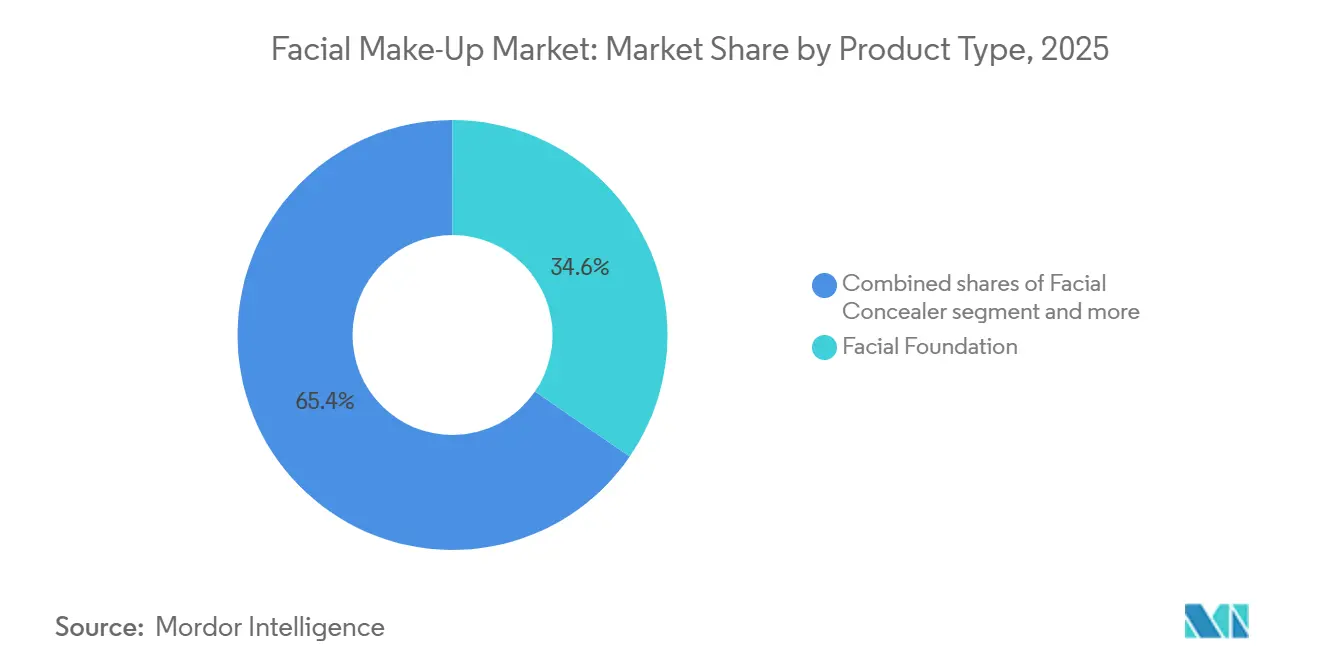

- Par type de produit, le fond de teint facial était en tête avec une part de revenus de 34,56 % en 2025, tandis que le correcteur facial progresse à un TCAC de 5,77 % jusqu'en 2031.

- Par formulation, les produits synthétiques représentaient 78,94 % de la part de marché du maquillage facial en 2025 ; les alternatives biologiques et naturelles progressent à un TCAC de 6,21 %.

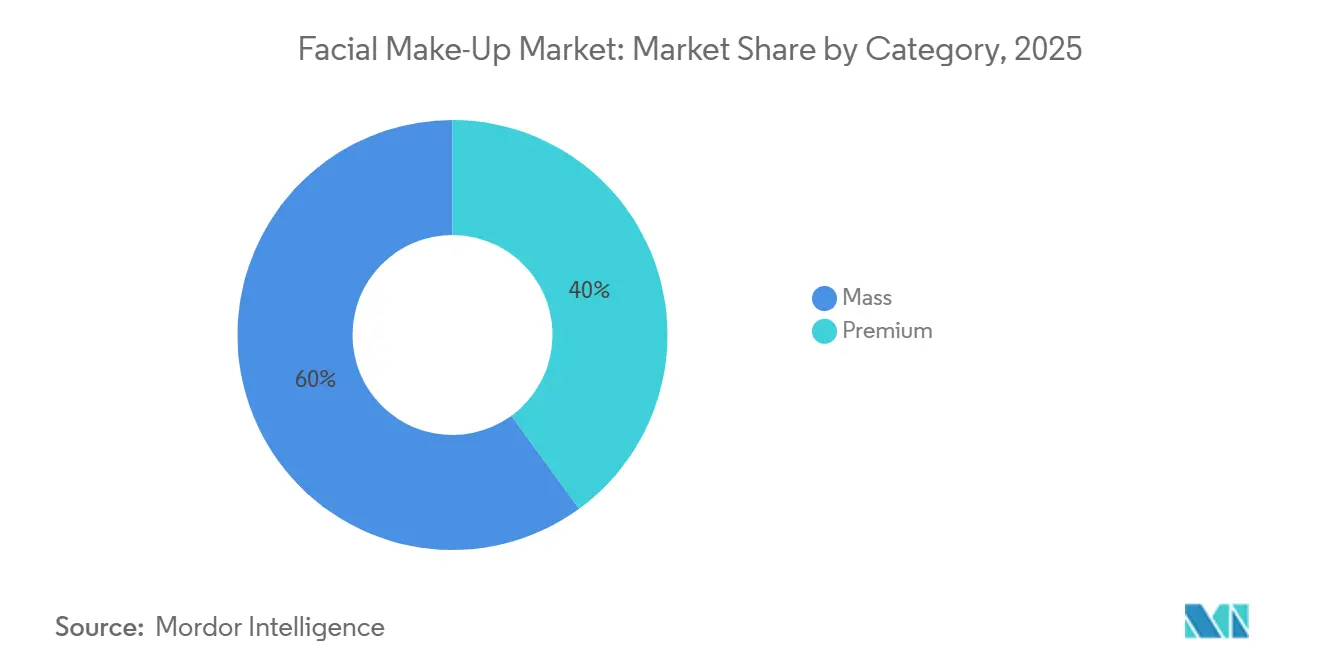

- Par catégorie, les offres grande diffusion représentaient 60,03 % des ventes en 2025, tandis que les gammes premium devraient croître à un TCAC de 7,36 %.

- Par canal de distribution, les magasins de beauté et de santé ont capté 49,33 % de la valeur en 2025, tandis que la vente au détail en ligne progresse à un TCAC de 6,29 %.

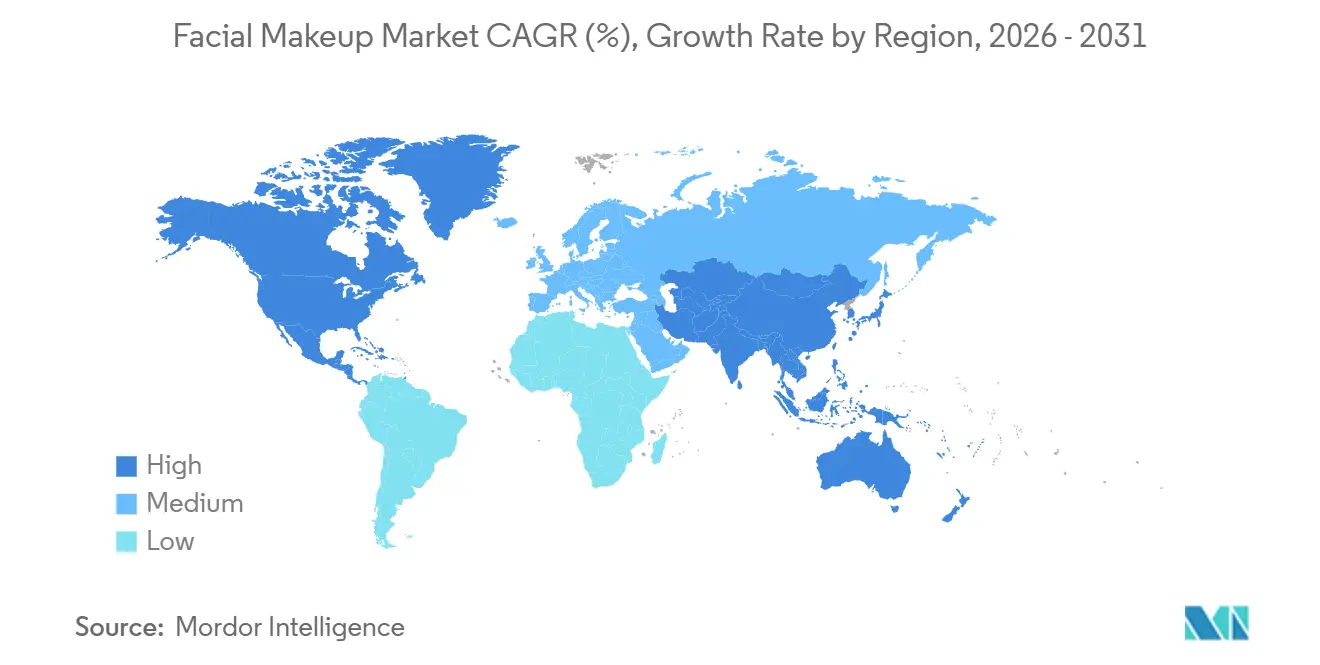

- Par géographie, l'Amérique du Nord contrôlait 32,68 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, soit 7,39 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du maquillage facial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Inclination des consommateurs vers les produits biologiques et naturels | +0.8% | Mondial, avec des segments premium en Amérique du Nord et en Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Influence des médias sociaux et de l'endossement par des célébrités | +1.2% | Mondial, particulièrement fort en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovations technologiques dans les formulations de produits | +0.9% | Amérique du Nord, Europe, Japon, Corée du Sud (pôles d'innovation) | Long terme (≥ 4 ans) |

| Modes de vie urbains favorisant les routines de maquillage quotidiennes | +0.7% | Cœur de l'Asie-Pacifique (Chine, Inde, Indonésie), débordement vers les centres urbains du Moyen-Orient | Moyen terme (2-4 ans) |

| Inclusivité croissante avec des gammes de teintes diversifiées | +0.5% | Amérique du Nord et Europe en premier ; expansion vers l'Amérique latine et le Moyen-Orient | Court terme (≤ 2 ans) |

| Demande croissante de produits de beauté multifonctionnels infusés de soins de la peau | +1.0% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord affichant la pénétration la plus élevée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inclination des consommateurs vers les produits biologiques et naturels

Les allégations d'ingrédients certifiés biologiques et naturels remodèlent les feuilles de route des formulations, notamment dans les segments premium où les consommateurs âgés de 18 à 29 ans sont davantage disposés à payer une majoration pour des produits exempts de conservateurs et de parfums synthétiques. L'interdiction par l'Union européenne de 1 328 substances cosmétiques, contre seulement 11 interdites par la Food and Drug Administration des États-Unis, crée un arbitrage réglementaire que les marques européennes exploitent en commercialisant des formulations « conformes à l'UE » comme intrinsèquement plus sûres, même lorsqu'elles sont expédiées vers des juridictions moins restrictives. Cette inclination va au-delà de l'exclusion des ingrédients ; les marques recherchent désormais des alternatives d'origine végétale pour des composants traditionnellement synthétiques, comme les émollients à base d'huile de ricin remplaçant les silicones dans les fonds de teint liquides. Ce changement est économiquement rationnel : une enquête de 2024 de la NSF (National Sanitation Foundation) International a révélé que 74 % des répondants considèrent la certification biologique importante lors de l'achat de produits de beauté, et 45 % recherchent activement de tels labels malgré des prix supérieurs de 15 % à 25 % en moyenne par rapport aux équivalents conventionnels [2]Source : NSF International, « enquête internationale 2024 », nsf.org.

Influence des médias sociaux et de l'endossement par des célébrités

Les plateformes sociales ont comprimé le cycle de découverte des produits de quelques mois à quelques jours, des études indiquant que le contenu vidéo lié au maquillage a généré plus de vues et un engagement plus élevé d'une année sur l'autre, porté par des micro-influenceurs qui démontrent des techniques d'application plutôt que de simplement cautionner des looks finis. La marque CoverGirl de Coty a recalibré sa stratégie en 2024 pour privilégier les partenariats avec des créateurs de contenu plutôt que la publicité traditionnelle, allouant environ 60 % de son budget marketing à des collaborations avec des influenceurs qui génèrent des conversions mesurables via des liens d'affiliation et des codes promotionnels. Des gammes fondées par des célébrités telles que Rare Beauty by Selena Gomez et Haus Labs by Lady Gaga tirent parti des bases de fans existantes pour contourner la phase de notoriété qui consomme généralement la majorité du budget de la première année d'une nouvelle marque. L'impact économique est tangible : les marques rapportent que les lancements portés par des influenceurs atteignent le seuil de rentabilité 3 à 6 mois plus vite que les campagnes reposant uniquement sur les médias payants, car la preuve sociale réduit le risque perçu d'essayer des formulations inconnues.

Innovations technologiques dans les formulations de produits

Les technologies d'encapsulation permettent désormais la libération progressive d'actifs tels que le rétinol et la vitamine C dans les matrices de fond de teint, palliant le compromis historique entre la stabilité du pigment et l'efficacité des soins de la peau. La gamme Synchro Skin de Shiseido intègre une technologie de poudre réactive qui s'ajuste aux niveaux d'humidité de la peau tout au long de la journée, une approche de formulation validée par des essais cliniques montrant une rétention d'hydratation sur 8 heures. L'acquisition par L'Oréal de la marque sud-coréenne Gowoonsesang en 2024 pour un montant non divulgué signale un pari stratégique sur les ingrédients dérivés de la fermentation, le galactomyces et le lysat de ferment bifida, que les consommateurs asiatiques associent à la réparation de la barrière cutanée. L'intégration du SPF (Facteur de Protection Solaire) reste une frontière de formulation ; Croda International a indiqué en 2025 que sa technologie de filtres UV encapsulés permet aux marques d'atteindre un SPF 30 sans l'effet blanc ni le caractère gras qui ont historiquement dissuadé les consommateurs d'une utilisation quotidienne. Ces innovations resserrent la frontière entre le maquillage et le soin de la peau, permettant aux marques d'imposer des prix premium en positionnant les produits comme des investissements à double fonction plutôt que comme des cosmétiques colorés discrétionnaires.

Modes de vie urbains favorisant les routines de maquillage quotidiennes

L'urbanisation en Asie-Pacifique, où des mégalopoles comme Mumbai, Jakarta et Manille accueillent chaque année des millions de consommateurs de classe moyenne, est corrélée à des taux d'adoption du maquillage plus élevés, les codes vestimentaires professionnels et les normes de visibilité sur les médias sociaux élevant les standards de soins personnels. Le marché des cosmétiques en Inde se développe à mesure que les revenus disponibles augmentent et que les plateformes de commerce électronique comme Nykaa démocratisent l'accès aux marques internationales auparavant confinées aux grands magasins des zones métropolitaines. L'initiative « Chine saine 2030 » de la Chine, bien que centrée sur le bien-être, soutient indirectement la demande de cosmétiques en promouvant des routines de prise en charge de soi qui incluent les soins de la peau et le maquillage comme composantes de la santé globale [3]Source : Commission nationale de la santé de Chine, « Chine saine 2030 », en.nhc.gov.cn. Les consommateurs urbains de ces marchés privilégient les routines en plusieurs étapes — primer, fond de teint, correcteur, poudre, poudre bronzante — ce qui stimule les dépenses par habitant au-delà des cohortes rurales ou suburbaines. La tendance est auto-renforçante : à mesure que le maquillage se normalise dans les environnements professionnels, les non-utilisateurs subissent une pression implicite à adopter des routines minimales, élargissant le marché adressable au-delà des premiers adoptants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.6% | Mondial, avec la plus forte incidence dans les canaux de commerce électronique d'Asie-Pacifique et du Moyen-Orient | Court terme (≤ 2 ans) |

| Préoccupations sanitaires concernant les ingrédients chimiques | -0.4% | Amérique du Nord et Europe en premier ; se propageant aux consommateurs urbains instruits d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts élevés des produits de maquillage premium | -0.5% | Marchés émergents en Amérique latine, au Moyen-Orient et en Afrique ; segments sensibles aux prix dans les marchés développés | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de sécurité cosmétique et d'étiquetage | -0.3% | Europe (règlement UE 1223/2009), Amérique du Nord (MoCRA), en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

L'Organisation de coopération et de développement économiques a estimé le commerce mondial de produits contrefaits à 464 milliards USD en 2024, les cosmétiques et les soins personnels représentant un volume significatif, érodant la valeur des marques et exposant les consommateurs à des formulations non testées qui contournent les protocoles de sécurité. Les plateformes de commerce électronique amplifient le défi ; des vendeurs tiers sur des places de marché peuvent lister des produits contrefaits aux côtés des inventaires authentiques, et les consommateurs manquent souvent d'expertise pour distinguer les différences d'emballage. Les marques réagissent avec des systèmes d'authentification basés sur la chaîne de blocs. L'Oréal a mis en place un programme de vérification par code QR en Chine en 2025, permettant aux consommateurs de scanner l'emballage du produit et de confirmer son authenticité via un registre sécurisé. L'application des réglementations reste incohérente ; l'Office de l'Union européenne pour la propriété intellectuelle a saisi 3,2 millions d'articles cosmétiques contrefaits aux frontières en 2024, mais les canaux en ligne continuent d'échapper à la détection grâce à des modèles de livraison directe qui obscurcissent les origines de la chaîne d'approvisionnement.

Préoccupations sanitaires concernant les ingrédients chimiques

Le scepticisme des consommateurs à l'égard des conservateurs synthétiques, des parfums et des colorants remodèle les priorités de formulation, notamment en Amérique du Nord et en Europe, où des groupes de défense publicisent les risques liés aux ingrédients via les médias sociaux et des applications mobiles qui évaluent la sécurité des produits. Les parabènes, les phtalates et les conservateurs libérateurs de formaldéhyde font l'objet du plus grand nombre de critiques ; les marques qui reformulent pour exclure ces ingrédients supportent des coûts de matières premières plus élevés, une charge que les acteurs du marché de masse peinent à absorber sans augmenter les prix de détail. Le mouvement du « clean beauty », défini par la transparence des ingrédients et des listes d'exclusion, est passé d'un positionnement de niche à une attente grand public, une part significative des consommateurs dans les marchés développés recherchant activement des mentions « sans » sur les emballages. Ce changement comprime les marges des marques qui ne peuvent pas justifier des prix premium, car les dépenses de reformulation se heurtent à la résistance des consommateurs aux hausses de prix dans des catégories perçues comme discrétionnaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le correcteur dépasse la croissance du fond de teint

Le fond de teint facial détenait une part de 34,56 % en 2025, reflétant son rôle d'ancre de la catégorie, mais le correcteur facial progresse à un TCAC de 5,77 % jusqu'en 2031, plus rapidement que le marché global, car les tutoriels sur les médias sociaux normalisent les routines de teint en plusieurs étapes qui positionnent le correcteur comme essentiel plutôt que correctif. Les influenceurs démontrent des techniques telles que le « baking » et la « correction colorée » qui nécessitent des formulations de correcteur dédiées avec des charges en pigments plus élevées et des textures plus crémeuses que le fond de teint, stimulant les dépenses par habitant parmi les consommateurs engagés. La poudre pour le visage et le blush maintiennent une demande stable sur les marchés matures mais font face à des vents contraires en Asie-Pacifique, où les formats crème et liquide alignés avec les esthétiques de finition lumineuse déplacent les compacts de poudre. La poudre bronzante connaît un regain d'intérêt alors que les techniques de contourage popularisées par les influenceurs beauté migrent du maquillage professionnel vers les routines quotidiennes, notamment chez les consommateurs âgés de 18 à 35 ans qui voient la sculpture comme un hobby de développement des compétences plutôt qu'une tâche chronophage.

Les autres types de produits — BB crèmes, CC crèmes, primers et bâtons de contourage — progressent en ligne avec le marché global, les marques regroupant de multiples avantages dans des SKU uniques pour simplifier les routines des consommateurs contraints par le temps. Le fond de teint Infallible Pro-Glow de L'Oréal intègre les avantages d'un primer, éliminant une étape séparée et séduisant les consommateurs qui privilégient l'efficacité à la personnalisation. L'évolution vers des produits multifonctionnels comprime la hiérarchie traditionnelle des produits, où les consommateurs achetaient historiquement 5 à 7 articles de maquillage facial ; les données actuelles suggèrent que la routine moyenne comprend désormais 3 à 4 produits, chacun offrant une fonctionnalité plus large. Cette consolidation profite aux marques dotées de solides capacités de R&D (Recherche et Développement) — Shiseido, Estée Lauder et L'Oréal — qui peuvent intégrer des actifs et des caractéristiques de performance dans moins de SKU, tandis que les acteurs plus petits peinent à égaler la sophistication de formulation requise pour justifier des prix premium.

Par formulation : le segment naturel progresse malgré la domination du synthétique

Les formulations synthétiques conventionnelles représentaient une part de 78,94 % en 2025, soutenues par des avantages en termes de coûts et une cohérence des performances que les alternatives biologiques peinent à égaler, mais les produits naturels et biologiques progressent à un TCAC de 6,21 % alors que les consommateurs plus jeunes, notamment ceux âgés de 18 à 29 ans, privilégient la transparence des ingrédients et l'impact environnemental au détriment du prix. Le segment naturel fait face à des contraintes de formulation ; les conservateurs d'origine végétale offrent souvent des durées de conservation plus courtes que les parabènes synthétiques, et les pigments minéraux peuvent manquer de l'intensité colorée des colorants synthétiques, limitant l'attrait pour les consommateurs qui privilégient une couverture totale. Les marques pallient ces compromis par des formulations hybrides combinant des actifs naturels avec des stabilisateurs synthétiques, positionnant les produits comme « clean » sans sacrifier les performances.

Les cadres réglementaires influencent les choix de formulation ; le règlement (CE) n° 1223/2009 de l'Union européenne relatif aux produits cosmétiques impose des évaluations de sécurité pour les nouveaux ingrédients, élevant la barrière à l'innovation avec des ingrédients naturels, tandis que la loi américaine de 2022 sur la modernisation de la réglementation des produits cosmétiques (Modernization of Cosmetics Regulation Act of 2022) a introduit l'enregistrement des établissements et la déclaration des événements indésirables, réduisant l'écart de conformité. Les formulations synthétiques conservent leur domination dans les canaux grand public où la sensibilité aux prix limite la volonté des consommateurs de payer des primes pour des allégations biologiques, mais les marques premium — Chanel, Dior et Tom Ford — intègrent des extraits naturels pour différencier leurs offres de luxe. Le clivage des formulations persistera probablement jusqu'en 2031, les produits synthétiques maintenant le leadership en volume tandis que les alternatives naturelles captent une croissance de valeur disproportionnée.

Par catégorie : le segment premium capte la migration de valeur

La catégorie grande diffusion représentait 60,03 % du chiffre d'affaires 2025, ancrée par des prix accessibles et une large distribution via les supermarchés et les pharmacies, mais le segment premium croît à un TCAC de 7,36 %, substantiellement plus vite que le taux de référence de 5,23 %, car les consommateurs montent en gamme vers des formulations adossées à des essais cliniques, des emballages luxueux et le cachet des marques de prestige. Les marques premium imposent des prix supérieurs aux équivalents grande diffusion en intégrant des actifs de soin de la peau, en proposant des services personnalisés de correspondance de teinte et en exploitant des récits patrimoniaux qui positionnent les produits comme des investissements plutôt que des produits de base. Le fond de teint Double Wear d'Estée Lauder est vendu au détail à environ 42 à 48 USD par once, contre 8 à 12 USD pour les équivalents grande diffusion comme Maybelline Fit Me, mais le produit premium offre des allégations de tenue de 24 heures validées par des tests indépendants, justifiant la majoration pour les consommateurs qui privilégient la longévité.

Les marques grande diffusion réagissent en lançant des gammes « masstige » — des sous-marques positionnées comme premium et vendues à des prix intermédiaires — pour séduire les consommateurs peu enclins à payer des tarifs luxe mais recherchant des formulations supérieures aux offres traditionnelles de pharmacie. L'Oréal Paris a introduit Infallible Pro-Glow à un prix de 14 à 16 USD, comblant le fossé entre la grande diffusion et le prestige tout en maintenant la distribution en pharmacie. La croissance du segment premium est concentrée en Amérique du Nord et en Europe, où les revenus disponibles soutiennent les dépenses discrétionnaires en beauté, mais l'Asie-Pacifique émerge comme une opportunité à forte croissance, les cohortes de classe moyenne montante en Chine et en Inde adoptant les produits premium comme symboles de statut. Le clivage des catégories est auto-renforçant : les marques premium investissent leurs revenus en R&D, au double de la moyenne grande diffusion, permettant des innovations de formulation qui justifient les prix premium et maintiennent des avantages concurrentiels durables.

Par canal de distribution : la vente au détail en ligne perturbe la domination des magasins spécialisés

Les magasins de beauté et de santé ont capté 49,33 % des ventes en 2025, reflétant l'attrait durable de la correspondance de teinte en personne et des tests de produits, mais les canaux de vente au détail en ligne progressent à un TCAC de 6,29 % à mesure que les outils d'essayage en réalité augmentée réduisent les taux de retour et que les détaillants spécialisés intègrent des points de contact numériques et physiques. Le détaillant a ouvert 17 nouveaux magasins au cours du même trimestre et vise 1 500 emplacements au total d'ici 2028, signalant la conviction que les stratégies omnicanales — où les consommateurs recherchent en ligne et achètent en magasin, ou inversement — définiront la prochaine ère concurrentielle. Le partenariat de Sephora avec les grands magasins Kohl's, lancé en 2021 et étendu jusqu'en 2025, intègre des espaces de beauté spécialisés dans des emplacements de commerce de masse, attirant des consommateurs qui ne visiteraient pas des emplacements Sephora autonomes.

Les supermarchés et hypermarchés restent pertinents sur les marchés émergents où l'infrastructure de beauté spécialisée est sous-développée, mais leur part s'érode à mesure que les plateformes de commerce électronique comme Nykaa en Inde et Tmall en Chine offrent des assortiments plus larges et la livraison à domicile. Les canaux en ligne bénéficient de coûts généraux inférieurs — pas de loyer, personnel minimal — permettant aux marques en vente directe aux consommateurs comme Glossier et Rare Beauty de sous-coter les marges de détail traditionnelles tout en maintenant des marges comparables. Le changement de distribution comprime le rôle des grands magasins, qui servaient historiquement de gardiens des marques de prestige ; les marques lancent désormais leurs produits simultanément sur les canaux en ligne, spécialisés et en grands magasins, réduisant l'exclusivité qui justifiait autrefois les primes des grands magasins. Les autres canaux de distribution — salons, spas et vente directe — progressent modestement à mesure que les marques explorent des formats de commerce expérientiel combinant ventes de produits et offres de services.

Analyse géographique

L'Amérique du Nord détenait une part de 32,68 % en 2025, ancrée par la base de consommateurs mature des États-Unis et les préférences beauté alignées du Canada, mais la croissance de la région se modère à mesure que la saturation du marché limite l'acquisition de nouveaux utilisateurs. Les tendances du « clean beauty » sont les plus prononcées ici ; environ 40 % des consommateurs recherchent activement des mentions « sans », et les marques reformulant pour exclure les parabènes et les phtalates supportent des coûts de matières premières plus élevés qui compriment les marges à moins d'être compensés par des prix premium. Les détaillants spécialisés comme Ulta Beauty et Sephora dominent la distribution, mais leur expansion ralentit à mesure que l'immobilier de premier choix se raréfie et que les canaux en ligne captent la croissance incrémentale. Le marché canadien reflète celui des États-Unis en termes de préférences des consommateurs, mais opère à plus petite échelle, avec des exigences d'étiquetage bilingue ajoutant des coûts de conformité modestes.

L'Asie-Pacifique progresse à un TCAC de 7,39 % jusqu'en 2031, le plus rapide parmi toutes les régions, portée par l'urbanisation en Chine, en Inde et en Asie du Sud-Est, où les cohortes de classe moyenne montante adoptent le maquillage à mesure que les codes vestimentaires professionnels et les normes de visibilité sur les médias sociaux élèvent les standards de soins personnels. La Corée du Sud reste l'épicentre de l'innovation ; les compacts coussin — un format de fond de teint liquide distribué via un applicateur éponge — se répandent au Japon, en Thaïlande et au Viêt Nam. Le marché des cosmétiques en Inde se développe à mesure que les plateformes de commerce électronique comme Nykaa démocratisent l'accès aux marques internationales auparavant confinées aux grands magasins des zones métropolitaines, et que les acteurs locaux comme Lakmé tirent parti des endorsements de Bollywood pour rester pertinents face aux entrants multinationaux.

L'Europe, l'Amérique du Sud, et le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante, l'Europe étant caractérisée par des réglementations strictes. Le règlement (CE) n° 1223/2009 de l'Union européenne relatif aux produits cosmétiques interdit 1 328 substances, ce qui favorise les marques établies disposant d'une infrastructure de conformité solide. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne ancrent la demande européenne, mais la croissance est modeste car le vieillissement des populations et l'incertitude économique contraignent les dépenses discrétionnaires. Les plus grands marchés d'Amérique du Sud — le Brésil, l'Argentine et la Colombie — présentent de fortes cultures beauté où le maquillage est ancré dans les routines quotidiennes, mais la volatilité des devises et les droits de douane à l'importation limitent l'accès aux marques premium internationales, créant des opportunités pour les acteurs régionaux comme Natura & Co. Le Moyen-Orient et l'Afrique sont des frontières émergentes ; les consommateurs aisés des Émirats arabes unis et d'Arabie saoudite privilégient les marques de luxe, tandis que les classes moyennes en croissance du Nigéria et de l'Afrique du Sud stimulent l'adoption du marché de masse. La Turquie chevauche l'Europe et le Moyen-Orient, servant de pôle de fabrication pour les marques ciblant les deux régions.

Paysage réglementaire

La réglementation du maquillage du visage se durcit en matière de sécurité des ingrédients, de traçabilité et de rapidité d'application, augmentant les exigences de conformité pour les marques mondiales vendant dans l'UE, aux États-Unis et en Chine. Dans l'Union européenne, les cosmétiques sont régis par le règlement (CE) n° 1223/2009, avec des mises à jour en 2026 ajoutant des contraintes de formulation : le règlement (UE) 2026/78 de la Commission s'applique à partir du 1er mai 2026 et interdit certaines substances CMR spécifiées dans les produits cosmétiques, tandis que le règlement (UE) 2026/909 de la Commission (publié en avril 2026) modifie les annexes II, III, V et VI, incluant des changements concernant des substances telles que le salicylate de benzyle et le DHHB.

Aux États-Unis, la loi de modernisation de la réglementation des cosmétiques de 2022 (MoCRA) élargit la supervision de la FDA par l'enregistrement des installations, la déclaration des produits et le signalement des événements indésirables. Le renouvellement biennal de l'enregistrement des installations est lié aux dates d'enregistrement initiales (par exemple, les enregistrements reçus en février 2024 nécessitant un renouvellement d'ici février 2026), ce qui accroît l'importance de données de conformité structurées soumises via les systèmes de la FDA. La Chine évolue également vers une approche davantage alignée sur les normes internationales ; en novembre 2025, l'Administration nationale des produits médicaux (NMPA) a publié des Avis sur l'approfondissement de la réforme de la réglementation des cosmétiques et la promotion du développement de haute qualité du secteur, établissant une feuille de route vers des normes réglementaires internationalement avancées d'ici 2035 et façonnant la manière dont les marques multinationales gèrent les dossiers, les allégations et les dépôts de produits sur les marchés.

Paysage concurrentiel

Le marché du maquillage facial affiche un score de concentration indiquant une consolidation modérée dominée par des conglomérats multinationaux tels que L'Oréal, Estée Lauder et Shiseido. L'acquisition par L'Oréal de la marque sud-coréenne Gowoonsesang en 2024 signale une stratégie de diversification du portefeuille entre les niveaux de prix et les origines géographiques, permettant au conglomérat de répondre à des préférences de consommateurs fragmentées sans cannibaliser les marques phares. La franchise Double Wear d'Estée Lauder génère un chiffre d'affaires annuel estimé entre 1 et 1,5 milliard USD, démontrant que les produits phares avec des décennies de résultats peuvent maintenir leur croissance grâce à des innovations incrémentielles, des extensions de gamme de teintes et l'intégration SPF, plutôt que par des reformulations disruptives.

Les opportunités d'espaces blancs se concentrent autour de démographies mal desservies — le maquillage masculin, les consommateurs plus âgés recherchant des formulations adaptées à leur âge — et de formats émergents tels que les compacts rechargeables qui réduisent les déchets d'emballage tout en fidélisant les consommateurs à des écosystèmes propriétaires. L'adoption des technologies remodèle la dynamique concurrentielle ; la plateforme Modiface de L'Oréal alimente les fonctionnalités d'essayage virtuel pour plus de 70 marques, créant un avantage en termes de données qui informe le développement des produits en suivant les teintes et finitions que les consommateurs prévisualisent le plus fréquemment.

Des marques indépendantes comme Rare Beauty et Haus Labs tirent parti de la portée sur les médias sociaux de leurs fondateurs célébrités pour atteindre le seuil de rentabilité 3 à 6 mois plus vite que les campagnes reposant sur les médias payants, comprimant les exigences en capital pour l'entrée sur le marché et intensifiant la concurrence dans les segments premium. La conformité réglementaire devient un avantage concurrentiel ; les marques disposant d'équipes de toxicologie internes peuvent naviguer plus efficacement dans le règlement (CE) n° 1223/2009 de l'Union européenne et la loi américaine de 2022 sur la modernisation de la réglementation des produits cosmétiques (Modernization of Cosmetics Regulation Act of 2022) que les acteurs plus petits dépendant de consultants tiers, élevant les barrières à l'entrée et consolidant la part de marché parmi les conglomérats établis.

Leaders du secteur du maquillage facial

L'Oreal S.A.

Revlon

LVMH Moët Hennessy Louis Vuitton SE

Chanel, Inc.

Unilever

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les produits de teint hybrides combinant couvrance et bénéfices de type soin de la peau créent un espace vacant pour les marques capables de justifier performance, sécurité et allégations dans le cadre du durcissement des règles mondiales. Les lancements récents et l'activité de catégorie dans les fonds de teint, les cushions et les teintes de peau reflètent cette convergence (par exemple, L'Oréal Paris a lancé des formats de teint positionnés soin en 2026), et s'alignent sur la demande des consommateurs pour des routines multifonctionnelles réduisant le nombre d'étapes tout en conservant un fini soigné. La demande est également liée à l'inclusivité des teintes et aux outils améliorant la sélection de teinte et réduisant les frictions liées aux retours, à mesure que les systèmes d'essai virtuel et de recommandation pilotés par l'IA dépassent les simples filtres pour proposer un rendu à plus haute fidélité tenant compte du teint de peau et de la géométrie du visage.

Du côté de l'offre, les investissements ciblant la fabrication de beauté premium et la capacité localisée soutiennent des cycles de renouvellement plus rapides et la premiumisation des portefeuilles de maquillage du visage. En février 2026, Hindustan Unilever Limited a approuvé un investissement de 2 000 crores INR sur deux ans pour développer sa capacité de fabrication dans les catégories Beauté et Bien-être premium, soulignant une volonté du secteur de faire monter en échelle des segments de beauté à plus forte marge. Revlon a également achevé un investissement de plus de 20 millions USD pour agrandir son site de Tarragone, en Espagne, en ajoutant une ligne de production dédiée à des capsules Elizabeth Arden, ce qui améliore la flexibilité de fabrication européenne pour des lancements plus rapides et un ajustement de l'assortiment régional. Avec les mises à jour de l'UE en 2026, les étapes de mise en œuvre de la MoCRA aux États-Unis, et l'orientation de la réforme de la NMPA jusqu'en 2035 imposant des exigences de sécurité et de traçabilité plus structurées, les marques disposant d'opérations de conformité plus solides et d'une gestion numérique des données produit peuvent améliorer leur rapidité de mise sur le marché et leur distribution transfrontalière.

Développements récents du secteur

- Juin 2026 : L'Oréal Paris a lancé le True Match Hyaluron Tinted Balm, positionné comme un fond de teint composé à 80 % d'ingrédients de soin de la peau, et a introduit le Infallible Fresh Wear Cushion Foundation. Ces lancements étendent la gamme teint de la marque vers des formats infusés de soin de la peau et de type cushion, renforçant le virage vers un maquillage du visage multifonctionnel et aidant à défendre les parts de marché dans les canaux de masse et masstige.

- Octobre 2025 : KATE (Kao Corporation) a lancé une nouvelle gamme de maquillage de base, Tsukiyo no Kurage, au Japon le 25 octobre 2025, comportant des formulations gélifiées incluant primers et correcteurs conçus pour un fini éclatant et longue tenue. Ce lancement élargit le pipeline d'innovation de maquillage de base de Kao et crée une plateforme d'expansion régionale sur certains marchés asiatiques.

- Avril 2024 : L'Oréal a finalisé l'acquisition de la marque sud-coréenne Gowoonsesang. Cette opération renforce l'accès aux tendances de formulation et d'ingrédients ancrées en Corée et soutient une couverture de portefeuille plus large sur un positionnement beauté proche du soin de la peau, qui influence de plus en plus le développement de produits de maquillage du visage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du maquillage du visage couvre la valeur des produits utilisés pour rehausser ou uniformiser l'apparence du visage, que les consommateurs achètent via le commerce de détail hors ligne et en ligne. Il inclut les cosmétiques colorés pour le visage couramment utilisés et est mesuré en USD dans les principales régions.

Exclusions du périmètre : Nous excluons les produits exclusivement soin de la peau, les services professionnels en salon, et les appareils de beauté qui ne sont pas vendus comme des articles de maquillage du visage.

Aperçu de la segmentation

- Type de produit

- Poudre pour le visage

- Fond de teint facial

- Correcteur facial

- Poudre bronzante pour le visage

- Blush

- Autres types

- Formulation

- Conventionnelle/Synthétique

- Biologique/Naturelle

- Catégorie

- Grande diffusion

- Premium

- Canal de distribution

- Supermarchés/Hypermarchés

- Magasins de beauté et de santé

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la cartographie de la catégorie à l'aide de références publiques et officielles, ce qui nous a aidés à maintenir des limites de produits cohérentes et à éviter de mélanger avec les dépenses de soin de la peau adjacentes. Les sources examinées incluaient, par exemple, les directives cosmétiques de la FDA américaine, les résumés des règles cosmétiques de la Commission européenne, les statistiques commerciales UN Comtrade pour les codes cosmétiques pertinents, et les indicateurs macroéconomiques de la Banque mondiale et du FMI utilisés pour le contexte des dépenses des consommateurs.

Nous avons également examiné les documents destinés aux investisseurs des marques et distributeurs, les rapports annuels et les transcriptions de résultats afin de comprendre l'orientation des prix, la cadence des lancements et les évolutions du mix des canaux. Les abonnements aux actualités et données financières ont été principalement utilisés pour suivre l'activité de fusions-acquisitions, les lancements de nouveaux produits et les commentaires de demande au niveau régional, et les bases de données de brevets ont été consultées pour repérer les tendances de formulation et d'applicateur pouvant influencer la premiumisation. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver les signaux de demande et confirmer ce qui se vend réellement en tant que maquillage du visage à travers les régions, en particulier là où l'étiquetage des produits peut varier selon le pays. Nous avons échangé avec un ensemble de fabricants, d'acteurs des ingrédients et de l'emballage, de distributeurs, ainsi que d'experts des canaux de vente au détail et de commerce électronique à travers l'APAC, l'EMEA et les Amériques afin de valider les échelles de prix, les parts de canaux et le rythme d'adoption des tendances premium et clean.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Cadres dirigeants (CXO) : 14 % | APAC : 50 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/unités : 28 % | EMEA : 32 % |

| Petits acteurs : 14 % | Managers : 58 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement est construit selon une approche descendante, où les indicateurs de dépenses des consommateurs en beauté et soins personnels sont reconstitués en un bassin de demande de maquillage du visage en appliquant des hypothèses de mix de catégories et de parts de canaux. Pour garantir des totaux réalistes, nous les corroborons ensuite avec des approximations ascendantes sélectives, incluant des points de prix échantillonnés dans les gammes de masse et premium, des indicateurs de volume issus de vérifications de canaux, et les retours des fournisseurs et distributeurs sur les schémas de vente.

Les intrants utilisés dans le modèle incluent l'évolution du prix de vente moyen par type de produit, le taux de premiumisation, l'expansion de la part du commerce de détail en ligne, la croissance de la base de consommateurs urbains, ainsi que l'inflation régionale et le calendrier de conversion des devises (afin que la série en USD reste comparable d'une année à l'autre). Les prévisions reposent principalement sur une analyse de scénarios appuyée par un consensus d'experts, car les tendances de produits et les évolutions de canaux peuvent s'accélérer ou se ralentir rapidement selon l'intensité promotionnelle et la confiance des consommateurs. Lorsque des données publiques limitées existent pour une sous-région, les hypothèses sont complétées à l'aide d'analogues de marchés proches, puis ajustées après validation par entretiens.

Validation des données et cycle de mise à jour

La validation est assurée par des recoupements avec des signaux indépendants, incluant la direction des flux commerciaux pour les catégories cosmétiques pertinentes, les commentaires des canaux de distribution, et le suivi des prix à partir de listes largement visibles. Si le modèle produit un résultat régional qui s'écarte des schémas attendus, les moteurs sont réexaminés, l'arithmétique est revérifiée, et l'hypothèse est renvoyée pour revalidation avec une nouvelle série d'entretiens de suivi avec des experts.

Avant validation finale, le modèle provisoire passe par de multiples relectures d'analystes portant sur la cohérence du périmètre, les évolutions d'une année sur l'autre, et sur la capacité des intrants clés à expliquer le résultat de manière traçable. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements majeurs se produisent, tels que des changements réglementaires, des mouvements de devises marqués, ou des chocs de demande soudains. Juste avant la livraison, une dernière passe de mise à jour est effectuée afin que les clients reçoivent la vision la plus récente disponible.

Taille du marché du maquillage du visage selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le maquillage du visage peuvent sembler très éloignées, même lorsque le nom du sujet semble identique, car la limite de la catégorie n'est pas traitée de la même manière par chaque éditeur. Les différences proviennent également de l'année retenue comme référence, de la couche de prix comptabilisée, et du calendrier de conversion des devises.

Les vérifications des canaux de détail sur les poudres pour le visage, les fonds de teint, les correcteurs, les bronzers et les blushs, combinées aux échelles de prix validées par entretiens dans les segments de masse et premium, constituent les éléments qui maintiennent Mordor Intelligence ancré à une définition des dépenses des consommateurs plutôt qu'à une comptabilisation des ventes départ usine. Les écarts s'élargissent généralement lorsqu'une étude intègre des produits pour les lèvres ou les yeux, ne comptabilise que les revenus des fabricants, ou utilise une courbe de premiumisation agressive sans la revérifier par rapport aux prix actuels en rayon et aux évolutions du mix en ligne.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 33,50 milliards USD (2026) | |

| Éditeur de rapport mondial A | 10,30 milliards USD (2025) | Utilise une construction de valeur au niveau fabricant ou départ usine et un panier de produits différent qui peut se rapprocher davantage des revenus des producteurs que de la valeur au détail, ce qui compresse le total par rapport à une vision des dépenses des consommateurs. |

| Éditeur de recherche B | 10,14 milliards USD (2023) | S'ancre sur une année de référence antérieure et applique souvent des définitions cosmétiques plus larges et des répartitions régionales sans séparer clairement le maquillage du visage des cosmétiques colorés adjacents, ce qui peut modifier le bassin de demande comptabilisé. |

L'écart des valeurs s'explique principalement par ce qui est comptabilisé comme maquillage du visage, la couche de prix sélectionnée, et l'année ainsi que le calendrier de devise utilisés pour exprimer les totaux en USD. En maintenant les inclusions de produits explicites et en revérifiant les hypothèses clés de prix et de canaux grâce aux retours de terrain, le modèle reste plus facile à suivre et à reproduire lors des mises à jour du marché.

Questions clés traitées dans le rapport

Quelle est la taille du marché du maquillage facial en 2026 et quelle croissance est attendue d'ici 2031 ?

La taille du marché du maquillage facial est de 33,50 milliards USD en 2026 et devrait atteindre 43,22 milliards USD d'ici 2031 à un TCAC de 5,23 %.

Quelle région connaît la croissance la plus rapide dans le domaine du maquillage facial jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 7,39 %, porté par l'urbanisation, les pôles d'innovation et la hausse des revenus disponibles de la classe moyenne.

Quel segment de produit croît plus vite que la catégorie globale ?

Le correcteur facial est le segment le plus dynamique, progressant à un TCAC de 5,77 % contre un rythme global de 5,23 %.

Comment les canaux en ligne influencent-ils les ventes de maquillage facial ?

La vente au détail en ligne progresse à un TCAC de 6,29 %, aidée par les essayages en réalité augmentée et les intégrations de commerce social qui réduisent le risque de sélection des produits.

Dernière mise à jour de la page le: