Taille et part de marché des biomarqueurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

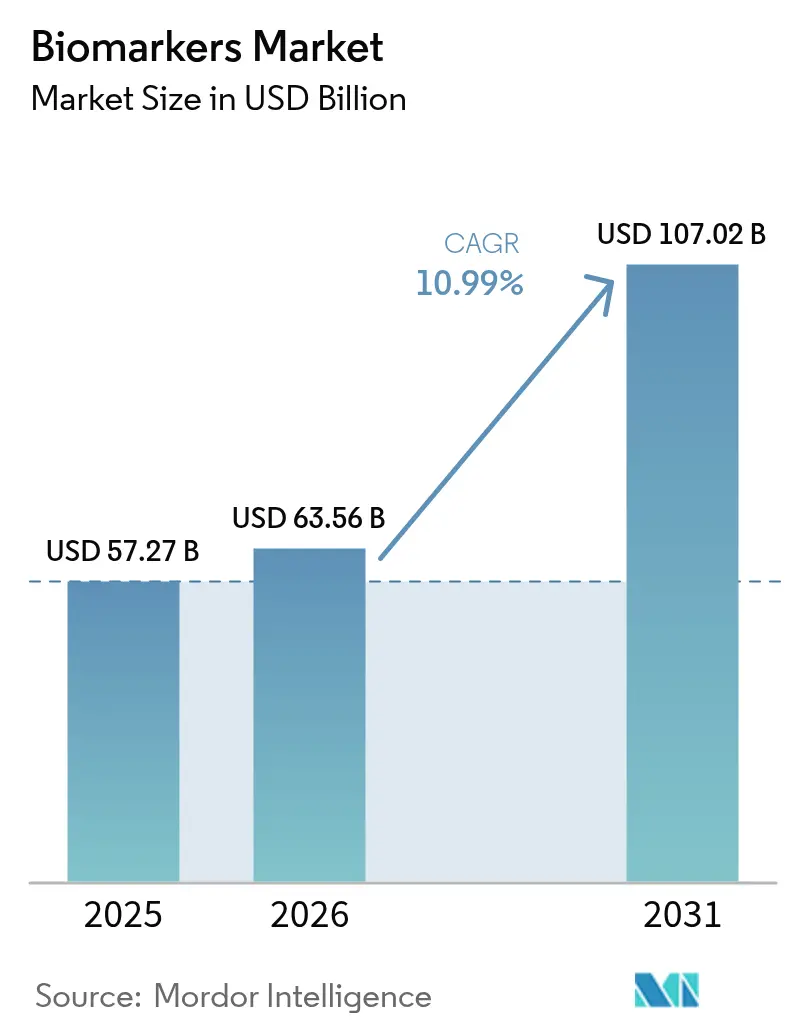

| Taille du Marché (2026) | 63.56 Milliards de dollars |

| Taille du Marché (2031) | 107.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

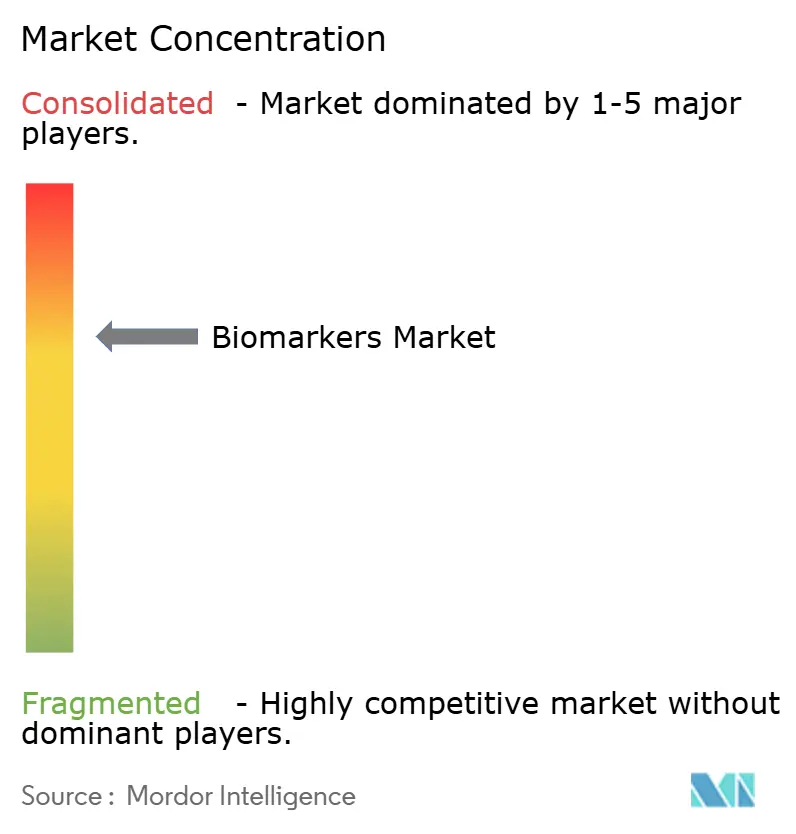

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomarqueurs par Mordor Intelligence

La taille du marché des biomarqueurs devrait passer de 57,27 milliards USD en 2025 à 63,56 milliards USD en 2026 et atteindre 107,02 milliards USD d'ici 2031, avec un TCAC de 10,99 % sur la période 2026-2031.

Les programmes réglementaires qui qualifient de nouveaux marqueurs, les pipelines pharmaceutiques construits autour d'essais de phase II et III stratifiés par biomarqueurs, et les décisions des payeurs qui lient le remboursement aux diagnostics compagnons validés constituent les principales forces à l'origine de cette expansion. Les tests de biopsie liquide qui détectent l'ADN tumoral circulant des mois avant l'imagerie, les panels de cytokines multiplex qui anticipent les poussées auto-immunes, et la protéomique à partir d'une seule goutte qui profile 11 000 protéines élargissent les cas d'usage clinique. Le financement public des infrastructures de médecine de précision aux États-Unis, en Chine et dans l'Union européenne fournit des capitaux à long terme pour les cohortes de validation, tandis que les analyses basées sur le cloud réduisent les délais d'exécution et permettent aux hôpitaux communautaires de conserver leurs marges sur les tests. L'activité concurrentielle se concentre sur l'intégration verticale — les grands acteurs du diagnostic regroupent désormais le séquençage, l'interprétation des données et les ensembles de données sur les résultats — créant de fortes barrières à l'entrée pour les laboratoires de plus petite taille.

Principaux enseignements du rapport

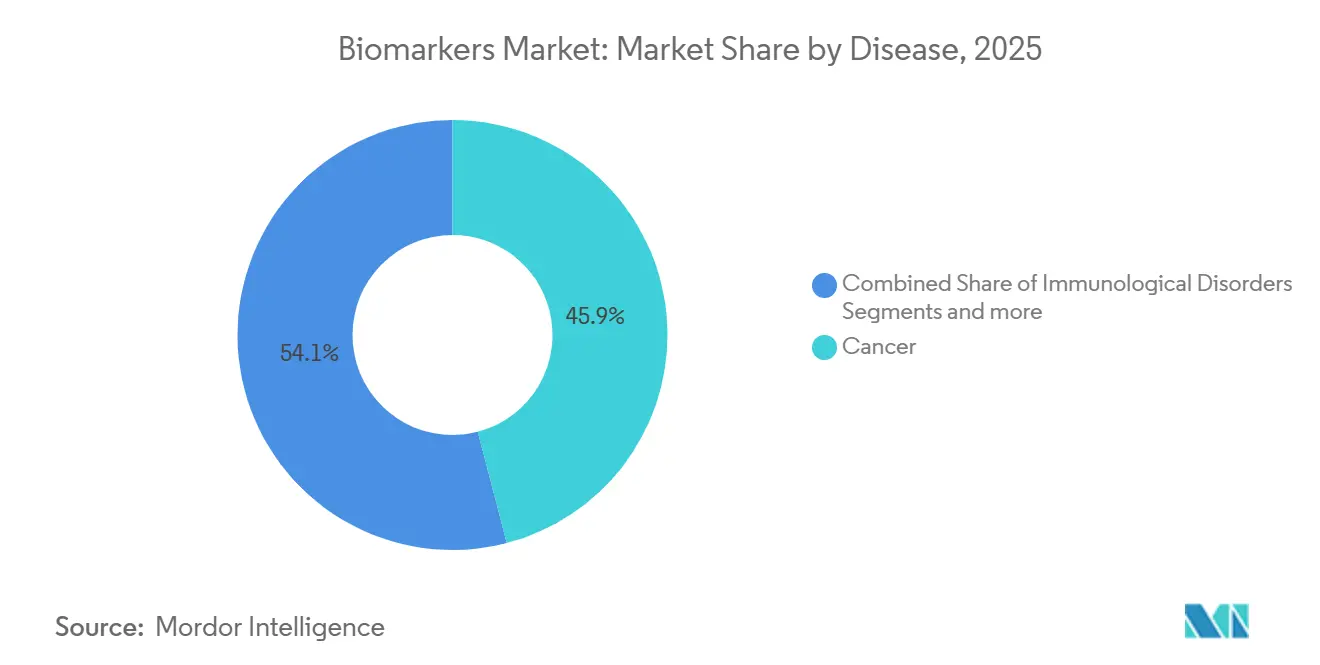

- Par maladie, le cancer a dominé avec une part de revenus de 45,94 % en 2025, tandis que les troubles immunologiques devraient progresser à un TCAC de 12,65 % de 2026 à 2031.

- Par type, les biomarqueurs d'efficacité ont capté une part de 57,78 % en 2025, tandis que les biomarqueurs de sécurité devraient se développer à un TCAC de 12,88 % jusqu'en 2031.

- Par mécanisme, les biomarqueurs génétiques détenaient une part de 46,85 % en 2025 et les biomarqueurs épigénétiques devraient croître à un TCAC de 13,87 % sur la période de prévision.

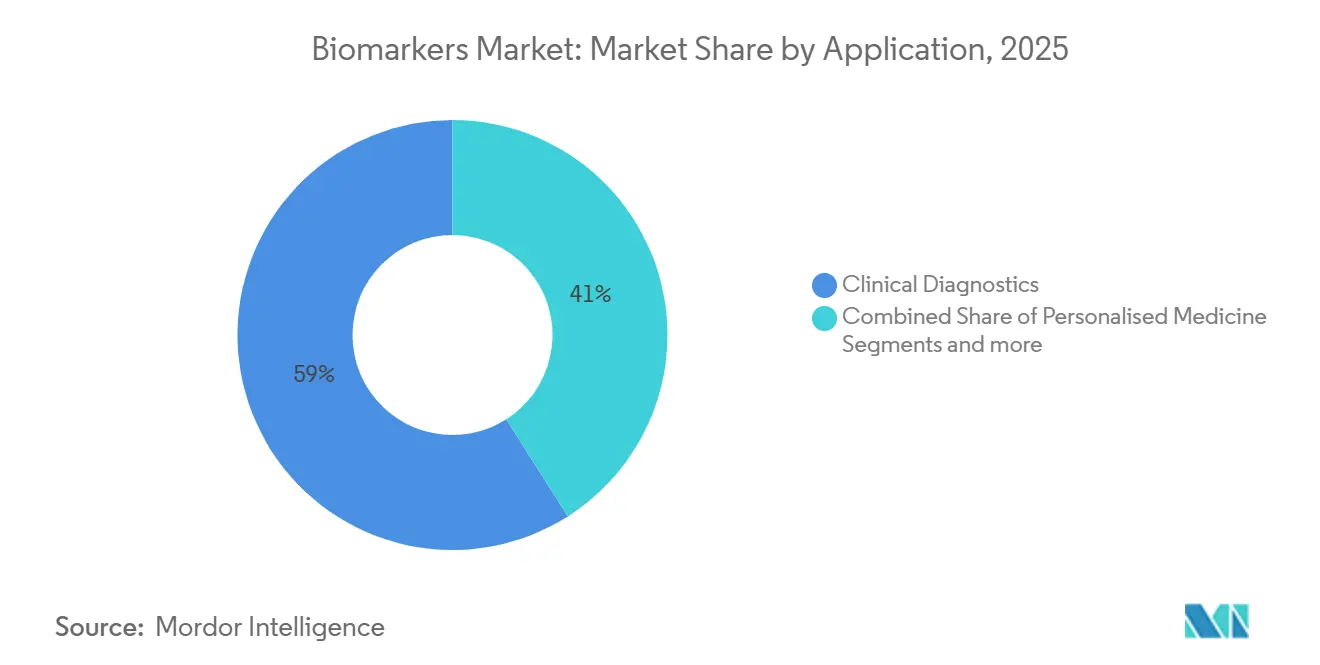

- Par application, les diagnostics cliniques représentaient 59,02 % des revenus de 2025, tandis que la médecine personnalisée devrait progresser à un TCAC de 14,11 % jusqu'en 2031.

- Par produit, les consommables représentaient 53,71 % des revenus en 2025 ; les services et logiciels sont en passe d'atteindre un TCAC de 13,76 % durant 2026-2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 42,53 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 11,54 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biomarqueurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques et dégénératives | +2.8% | Mondial, avec une charge aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accent croissant sur la médecine de précision | +2.5% | Amérique du Nord, Europe, Asie-Pacifique en cœur de cible | Moyen terme (2-4 ans) |

| Avancées continues dans les technologies omiques et analytiques | +2.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des diagnostics compagnons par les entreprises pharmaceutiques | +1.9% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du financement public et privé pour la recherche sur les biomarqueurs | +1.3% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Pénétration croissante des plateformes de santé numérique et des données probantes du monde réel | +1.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques et dégénératives

Les cas de cancer ont atteint 20 millions dans le monde en 2024, soit une hausse de 15 % par rapport à 2020, et les maladies cardiovasculaires sont restées la première cause de décès avec 18,6 millions de morts en 2025. La demande de biomarqueurs de détection précoce a fortement augmenté, les biopsies liquides révélant les rechutes des mois avant la radiologie, et la tau-181 phosphorylée plasmatique a atteint une sensibilité de 89 % pour détecter la pathologie d'Alzheimer, réduisant la dépendance aux scanners TEP. Le Japon a remboursé les tests sanguins multi-cancers fin 2025, tandis que l'Inde a déployé des panels de lésions rénales en soins primaires dans le cadre d'un programme national de lutte contre les maladies chroniques.

Accent croissant sur la médecine de précision

La FDA a autorisé 18 diagnostics compagnons en 2025, couvrant l'oncologie, la cardiologie et les maladies génétiques rares. Medicare a commencé à rembourser le séquençage de la charge mutationnelle tumorale et de l'instabilité des microsatellites en janvier 2025, ouvrant l'accès à 1,9 million de bénéficiaires[1]Centers for Medicare & Medicaid Services, "Décision nationale de couverture finale pour le séquençage de nouvelle génération," cms.gov. AstraZeneca s'est associé à Illumina pour surveiller la maladie résiduelle minimale dans les essais sur le cancer du poumon, réduisant les échecs en phase avancée de 30 %. Les systèmes de santé néerlandais ont mis à jour 120 directives de dosage pharmacogénomique, et un réseau hospitalier de Pennsylvanie a intégré une aide à la décision basée sur HL7 FHIR qui a réduit les prescriptions inappropriées de 22 %.

Avancées continues dans les technologies omiques et analytiques

Le séquençage du génome entier est passé sous la barre des 500 USD en 2025 après le lancement du NovaSeq X Plus d'Illumina et les mises à niveau rapides de lecture longue d'Oxford Nanopore. Le test de protéomique à 11 000 marqueurs de SomaLogic, l'Orbitrap Astral sub-PPM de Thermo Fisher et la transcriptomique spatiale à cellule unique de 10x Genomics ont redéfini la profondeur analytique. Les régulateurs ont autorisé le premier système de cellules tumorales circulantes pour la surveillance du cancer du sein métastatique en 2024, élargissant le répertoire de la biopsie liquide.

Adoption croissante des diagnostics compagnons par les entreprises pharmaceutiques

Vingt-trois diagnostics compagnons ont été lancés en 2025, les régulateurs attendant désormais un recrutement stratifié par biomarqueurs dans les essais pivots. Le FoundationOne CDx de Roche a entraîné des changements de traitement dans 68 % des décisions des oncologues, et Novartis a obtenu l'approbation de l'EMA pour un test compagnon du cancer du sein lié aux mutations PIK3CA. Les kits de prélèvement sanguin à domicile, tels que l'échantillonneur d'ADN tumoral circulant de Labcorp en 2025, permettent l'acquisition décentralisée d'échantillons, et BioMarin a associé la thérapie génique à un test de séronégativité AAV5 pour qualifier les patients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Barrières réglementaires et de remboursement strictes | -1.8% | Mondial, aigu en Europe et dans les marchés émergents | Long terme (≥ 4 ans) |

| Coûts élevés associés à la validation des biomarqueurs | -1.2% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -0.9% | Mondial, strict en Europe sous le RGPD | Moyen terme (2-4 ans) |

| Manque de standardisation entre les plateformes de biomarqueurs | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Barrières réglementaires et de remboursement strictes

Les dossiers de qualification pluriannuels et les cohortes de validation indépendantes ralentissent les lancements ; la FDA et l'EMA exigent chacune des soumissions de contexte d'utilisation qui peuvent repousser la commercialisation de 3 à 5 ans[2]Agence européenne des médicaments, "Qualification de nouvelles méthodologies," ema.europa.eu. L'Allemagne a refusé le remboursement du FoundationOne CDx en 2024 dans l'attente de comparaisons directes, et les règles américaines proposées sur les tests développés en laboratoire ajoutent des obligations d'examen préalable à la mise sur le marché. L'Inde impose désormais une validation clinique locale, et UnitedHealthcare a refusé la couverture des tests multi-cancers en l'absence de données sur le bénéfice en termes de survie.

Coûts élevés associés à la validation des biomarqueurs

Les études analytiques, cliniques et d'utilité coûtent entre 30 et 80 millions USD par marqueur, la variation pré-analytique s'ajoutant aux budgets de réplication. Les cohortes longitudinales peuvent s'étendre sur une décennie, retardant le retour sur investissement, et les essais sur les maladies rares se heurtent à des obstacles de recrutement qui font grimper les coûts par patient au-delà de 150 000 USD. Les enchevêtrements de brevets dans la détection par CRISPR et la préparation des bibliothèques de séquençage contraignent les petites entreprises à des négociations de licences coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par maladie : domination de l'oncologie face à l'accélération des maladies auto-immunes

Les biomarqueurs du cancer représentaient 45,94 % des revenus de 2025, soutenus par des tests de biopsie liquide qui guident la thérapie adjuvante pour les cancers colorectaux, du sein et du poumon. Les troubles immunologiques progressent à un TCAC de 12,65 % jusqu'en 2031, les panels de cytokines permettant aux cliniciens de titrer les biologiques avant que des lésions articulaires irréversibles ne surviennent. Les biomarqueurs cardiovasculaires tels que la troponine haute sensibilité conservent une omniprésence clinique, mais font face à une pression de banalisation, et les tests neurologiques comme la tau-181 phosphorylée plasmatique redéfinissent les flux de travail pour la maladie d'Alzheimer. L'emprise de l'oncologie sur la part de marché des biomarqueurs est soutenue par les incitations du programme FDA Breakthrough Device et les modèles de codéveloppement pharma-diagnostic.

L'élan du segment bénéficie également d'une large couverture par les payeurs du séquençage de la charge mutationnelle tumorale sur le marché des biomarqueurs, ce qui réduit le gaspillage lié aux thérapies hors indication. La croissance dans le domaine auto-immun reflète un besoin non satisfait et une adoption rapide des panels multi-analytes dans les cliniques de rhumatologie. La croissance cardiovasculaire plafonne à mesure que les immunodosages génériques s'ancrent dans les formulaires hospitaliers, tandis que la neurologie devrait progresser une fois que le CMS aura finalisé le paiement des tests de démence à base sanguine. Les panels de maladies infectieuses restent essentiels dans les régions à faibles revenus, mais les revenus de l'oncologie continueront à établir les références de prix.

Par type : les marqueurs d'efficacité en tête, les panels de sécurité en forte hausse

Les biomarqueurs d'efficacité représentaient 57,78 % des revenus de 2025, englobant les marqueurs pronostiques, prédictifs, pharmacodynamiques et de substitution qui accélèrent les approbations. Les marqueurs de sécurité devraient progresser de 12,88 % par an jusqu'en 2031, les régulateurs exigeant des panels de cardiotoxicité et d'hépatotoxicité dans les pipelines oncologiques. Les tests prédictifs, tels que l'immunohistochimie PD-L1, soutiennent le triage de l'immunothérapie, tandis que les lectures pharmacodynamiques confirment l'engagement de la cible dans les heures suivant l'administration.

La taille du marché des biomarqueurs pour les panels de sécurité devrait se développer rapidement à mesure que les développeurs de médicaments intègrent des tests d'hépatotoxicité multi-analytes dans chaque protocole de phase II. L'adoption sur le marché est également portée par les payeurs cherchant à minimiser les coûts liés aux événements indésirables. Les biomarqueurs de validation, bien que représentant la niche la plus petite, sous-tendent les essais décentralisés en garantissant la fidélité de la manipulation des échantillons sur les sites distants.

Par mécanisme : fondements génétiques, frontières épigénétiques

Les biomarqueurs génétiques ont représenté 46,85 % des revenus par mécanisme en 2025 grâce aux panels de séquençage de nouvelle génération omniprésents. Les tests épigénétiques, notamment les tests de méthylation sans bisulfite, progressent à un TCAC de 13,87 % alors que le Galleri de Grail pousse la détection multi-cancers à partir d'un seul flacon de sang. Les panels protéomiques quantifient désormais des milliers de protéines dans des plages femtomolaires, révélant des signatures de maladies invisibles à la génomique.

Les tests génétiques bénéficient de codes CPT établis et de voies FDA claires, consolidant ainsi leur part de marché dans l'espace des biomarqueurs. Les plateformes épigénétiques, en revanche, s'appuient sur des canaux de remboursement émergents mais gagnent du terrain grâce à une sensibilité de détection précoce supérieure. Les flux de travail protéomiques présentent des lacunes en matière de standardisation, mais des initiatives de référence inter-plateformes visent à harmoniser les données d'ici 2028.

Par application : les diagnostics comme ancre, la médecine personnalisée s'accélère

Les diagnostics cliniques ont généré 59,02 % des revenus par application en 2025, les hôpitaux et les laboratoires de référence effectuant quotidiennement des panels de troponine, d'HbA1c et de lipides. La médecine personnalisée progresse à un TCAC de 14,11 % à mesure que la pharmacogénomique guide le dosage des anticoagulants et des antidépresseurs. Les pipelines de découverte de médicaments déploient des biomarqueurs pour réduire les cohortes de phase III de 30 %, économisant environ 200 millions USD par actif.

La taille du marché des biomarqueurs pour les services de médecine personnalisée devrait dépasser celle des diagnostics d'ici 2030, alimentée par les preuves des payeurs que la thérapie guidée par le génotype réduit les hospitalisations. L'évaluation du risque de maladie par les scores polygéniques ouvre de nouveaux flux de revenus dans le domaine du bien-être en entreprise. Les diagnostics restent dominants aujourd'hui grâce aux codes de facturation bien établis, mais céderont progressivement des parts à mesure que les soins individualisés se développeront.

Par produit : domination des consommables, montée en puissance des logiciels

Les consommables représentaient 53,71 % des revenus produits en 2025, car chaque cycle de séquençage ou immunodosage consomme de nouveaux réactifs. Les services et logiciels afficheront des gains annuels de 13,76 % à mesure que les pipelines cloud gèrent l'interprétation des variants pour les hôpitaux communautaires qui ne peuvent pas soutenir la bioinformatique en interne. Les instruments font face à des cycles de remplacement plus lents, mais maintiennent des prix premium dans des modalités de niche telles que l'omique spatiale.

La demande récurrente de réactifs offre aux fabricants des flux de trésorerie prévisibles sur le marché des biomarqueurs, tandis que les plateformes par abonnement convertissent les utilisateurs d'équipements en clients logiciels à long terme. Les hôpitaux préfèrent transférer les dépenses d'investissement vers les budgets opérationnels, ce qui favorise l'essor des services et logiciels.

Analyse géographique

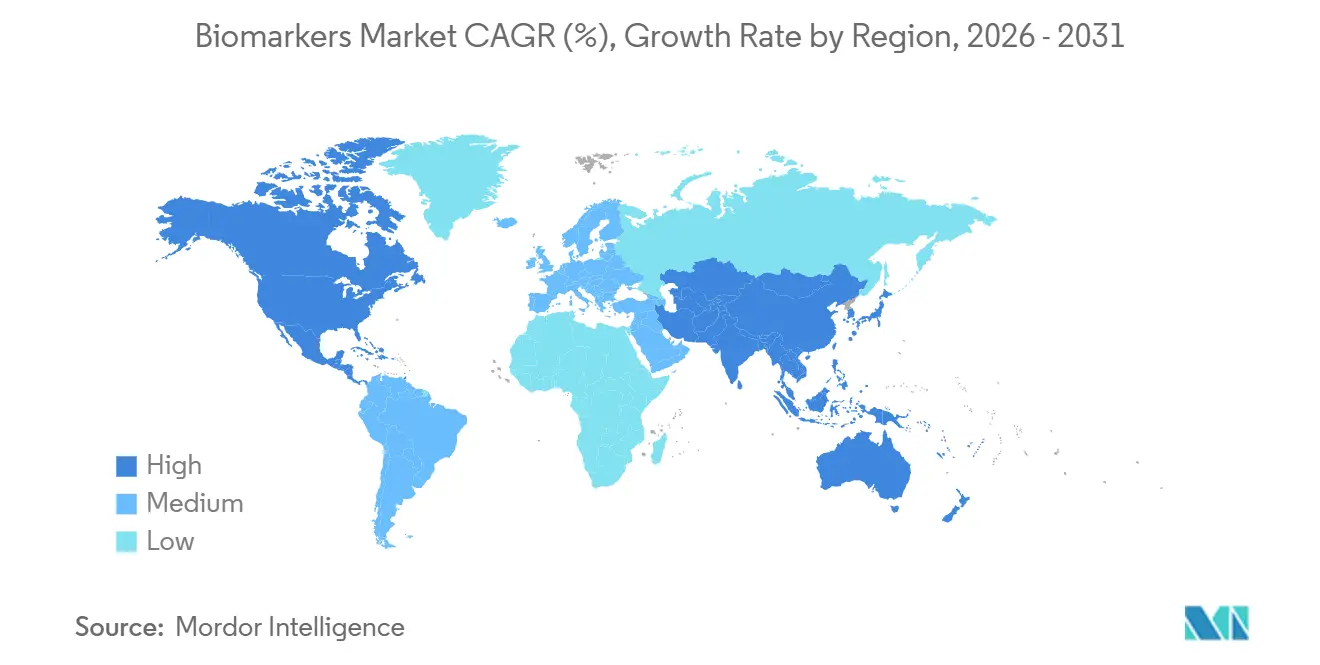

L'Amérique du Nord représentait 42,53 % des revenus mondiaux en 2025, après que Medicare a étendu la couverture du séquençage de nouvelle génération à tous les cancers avancés. Cette politique a ajouté 800 000 bénéficiaires et créé 1,6 milliard USD de volume incrémental. Les États-Unis ont également qualifié 12 nouveaux biomarqueurs entre 2024 et début 2026, ancrant davantage la demande. Le système de santé universel du Canada a remboursé les tests de maladie résiduelle minimale par ADN tumoral circulant pour le cancer colorectal à l'échelle nationale à mi-2025.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avec un TCAC de 11,54 % jusqu'en 2031. La Chine a ajouté 23 tests de biopsie liquide aux catalogues d'assurance provinciaux, le Japon a approuvé le dépistage du cancer colorectal par test sanguin, et l'Inde a installé des appareils de troponine au point de soins dans 2 500 cliniques. Les subventions gouvernementales dans le cadre du 14e plan quinquennal de la Chine et la couverture par la Corée du Sud de 18 nouveaux diagnostics compagnons amplifient l'adoption régionale.

L'Europe affiche une croissance modérée, le paysage de remboursement fragmenté s'harmonisant lentement à travers l'Espace européen des données de santé. L'Allemagne a finalement couvert le FoundationOne CDx en mars 2025, mais la France et l'Italie évaluent encore les impacts budgétaires. Les cadres de consentement transfrontaliers faciliteront probablement les études multi-pays d'ici 2028, permettant une adoption plus large du marché des biomarqueurs.

Paysage concurrentiel

Le marché des biomarqueurs est modérément consolidé ; les cinq premiers fournisseurs — Roche, Illumina, Thermo Fisher Scientific, Abbott et Danaher — représentaient 38 % des revenus de 2025. Roche regroupe le séquençage, les logiciels d'aide à la décision clinique et les données de résultats de Flatiron ; Illumina s'associe aux GPU NVIDIA pour fournir des rapports le jour même ; Thermo Fisher déploie le cloud Azure pour réduire les frictions informatiques des hôpitaux. Abbott et Danaher ciblent les environnements à ressources limitées avec des plateformes moléculaires portables.

Des acteurs disruptifs tels que Guardant Health, Grail et Freenome ont levé 1,8 milliard USD en capital-risque sur 2024-2025 en se concentrant sur la détection précoce multi-cancers. La différenciation concurrentielle repose sur la sensibilité analytique (fractions alléliques <0,1 %), le délai d'exécution (<24 heures) et l'exhaustivité des bases de données. Les enchevêtrements de brevets dans la détection par CRISPR et la préparation des bibliothèques de séquençage contraignent les nouveaux entrants à acquérir des droits de propriété intellectuelle ou à négocier des licences multipartites, comme Exact Sciences l'a fait en rachetant Thrive Earlier Detection. Le marché favorise ainsi les entreprises intégrées verticalement qui contrôlent les réactifs, les instruments, les logiciels et les données.

Leaders du secteur des biomarqueurs

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Illumina Inc.

Qiagen N.V.

Bio-Rad Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Aliri Bioanalysis introduit 37 panels de biomarqueurs préconfigurés, améliorant la commodité et accélérant la recherche sur les maladies. Cette expansion améliore l'accès à des informations complètes sur les maladies pour les chercheurs et les cliniciens.

- Février 2026 : New England Biolabs a lancé le kit d'extraction d'ADN acellulaire (ADNcf) Monarch Mag Cell-free DNA, qui permet une extraction cohérente et évolutive d'ADN acellulaire circulant en faible abondance pour des applications en aval, notamment la découverte de biomarqueurs et le développement de diagnostics.

- Juillet 2025 : Quanterix a acquis Akoya Biosciences, établissant la première plateforme intégrée permettant la mesure des biomarqueurs à la fois dans les échantillons sanguins et tissulaires. Cela renforce les capacités d'analyse biomédicale complète.

Périmètre du rapport mondial sur le marché des biomarqueurs

Selon le périmètre du rapport, un biomarqueur est une biomolécule ou un gène utilisé pour évaluer avec précision les processus pharmacologiques, pathogènes et biologiques de l'organisme. Ils servent de système d'alerte précoce dans le corps. Il peut également être décrit comme un sous-site traçable introduit dans l'organisme pour évaluer la fonction d'un organe. Il peut être mesuré et évalué à l'aide du sang, de l'urine ou des tissus mous.

Le marché des biomarqueurs est segmenté par maladie (cancer, troubles cardiovasculaires, troubles neurologiques, troubles immunologiques, troubles rénaux et autres), type (efficacité, sécurité, validation), mécanisme (génétique, épigénétique, protéomique, lipidomique et autres), application (diagnostics cliniques, découverte de médicaments, médecine personnalisée, évaluation du risque de maladie et autres), produit (consommables, instruments et services) et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Cancer |

| Troubles cardiovasculaires |

| Troubles neurologiques |

| Troubles immunologiques |

| Troubles rénaux |

| Autres maladies |

| Biomarqueurs d'efficacité | Biomarqueurs pronostiques |

| Biomarqueurs prédictifs | |

| Biomarqueurs pharmacodynamiques | |

| Marqueurs de critère de substitution | |

| Biomarqueurs de sécurité | |

| Biomarqueurs de validation |

| Biomarqueurs génétiques |

| Biomarqueurs épigénétiques |

| Biomarqueurs protéomiques |

| Biomarqueurs lipidomiques |

| Autres mécanismes |

| Diagnostics cliniques |

| Découverte et développement de médicaments |

| Médecine personnalisée |

| Évaluation du risque de maladie |

| Autres applications |

| Consommables |

| Instruments |

| Services et logiciels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par maladie | Cancer | |

| Troubles cardiovasculaires | ||

| Troubles neurologiques | ||

| Troubles immunologiques | ||

| Troubles rénaux | ||

| Autres maladies | ||

| Par type | Biomarqueurs d'efficacité | Biomarqueurs pronostiques |

| Biomarqueurs prédictifs | ||

| Biomarqueurs pharmacodynamiques | ||

| Marqueurs de critère de substitution | ||

| Biomarqueurs de sécurité | ||

| Biomarqueurs de validation | ||

| Par mécanisme | Biomarqueurs génétiques | |

| Biomarqueurs épigénétiques | ||

| Biomarqueurs protéomiques | ||

| Biomarqueurs lipidomiques | ||

| Autres mécanismes | ||

| Par application | Diagnostics cliniques | |

| Découverte et développement de médicaments | ||

| Médecine personnalisée | ||

| Évaluation du risque de maladie | ||

| Autres applications | ||

| Par produit | Consommables | |

| Instruments | ||

| Services et logiciels | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille prévue des revenus mondiaux des biomarqueurs d'ici 2031 ?

Il est prévu qu'ils atteignent 107,02 milliards USD d'ici 2031, contre 63,56 milliards USD en 2026.

Quel domaine pathologique représente la plus grande part des dépenses en biomarqueurs aujourd'hui ?

Le cancer est en tête, générant 45,94 % des revenus du segment en 2025.

Quel taux de croissance annuel composé est attendu pour les biomarqueurs épigénétiques durant 2026-2031 ?

Les tests épigénétiques devraient croître à un TCAC de 13,87 % sur la fenêtre de prévision.

Pourquoi les lignes de services et de logiciels se développent-elles si rapidement dans l'adoption des biomarqueurs ?

Les hôpitaux privilégient les analyses par abonnement qui réduisent les coûts d'investissement, poussant les services et logiciels vers un TCAC de 13,76 % jusqu'en 2031.

Quelle région géographique devrait enregistrer l'adoption la plus rapide des biomarqueurs jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 11,54 %, dépassant toutes les autres régions.

À quelle vitesse les applications de médecine personnalisée utilisant des biomarqueurs vont-elles se développer ?

Elles devraient progresser à un TCAC de 14,11 % de 2026 à 2031, à mesure que les payeurs lient le remboursement aux soins guidés par le génotype.

Dernière mise à jour de la page le: