Taille et part du marché des modèles animaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

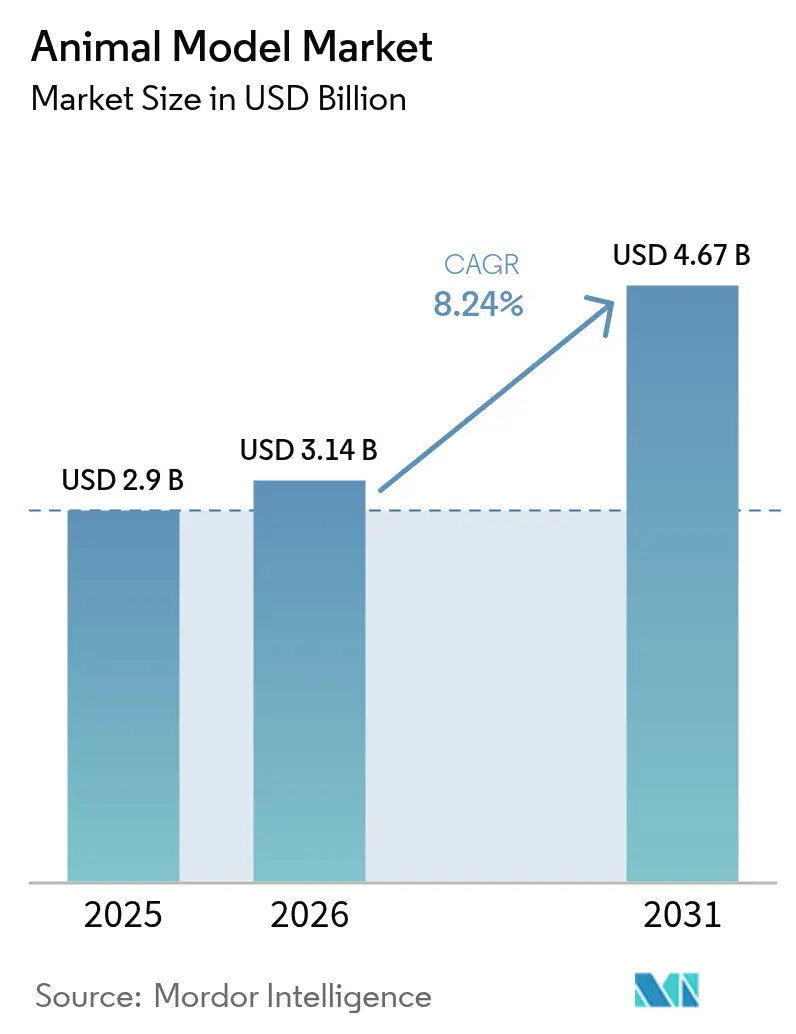

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 4.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

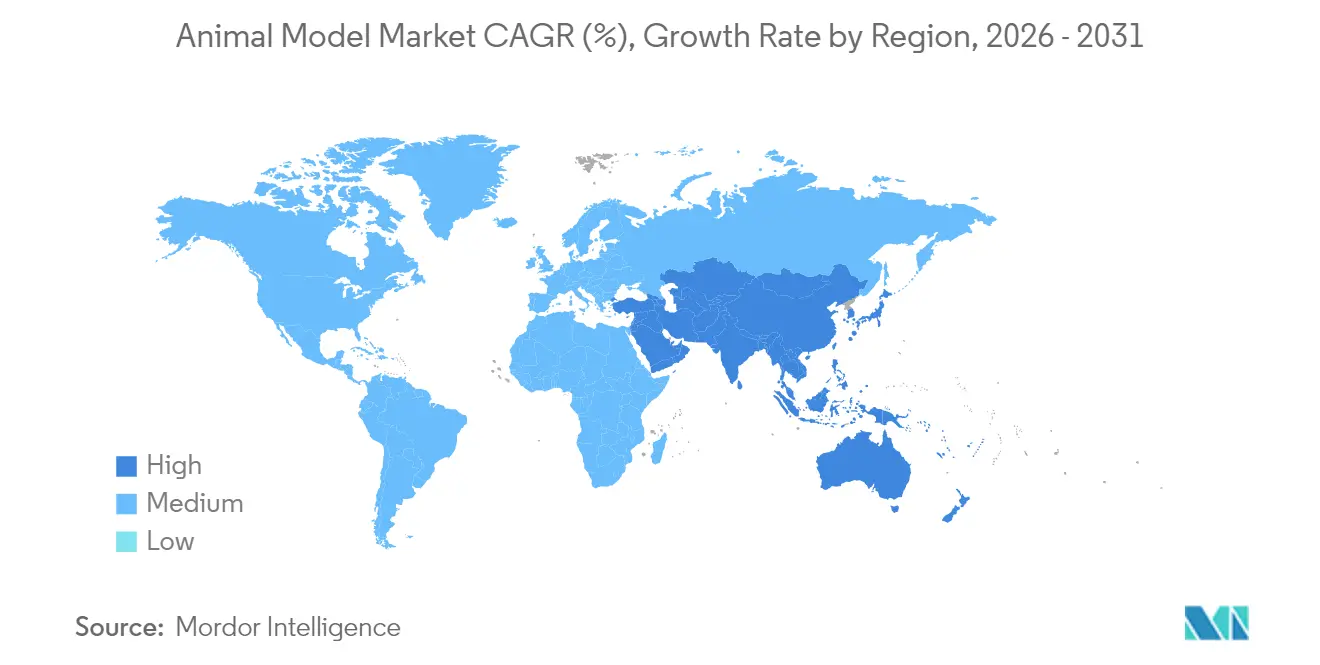

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

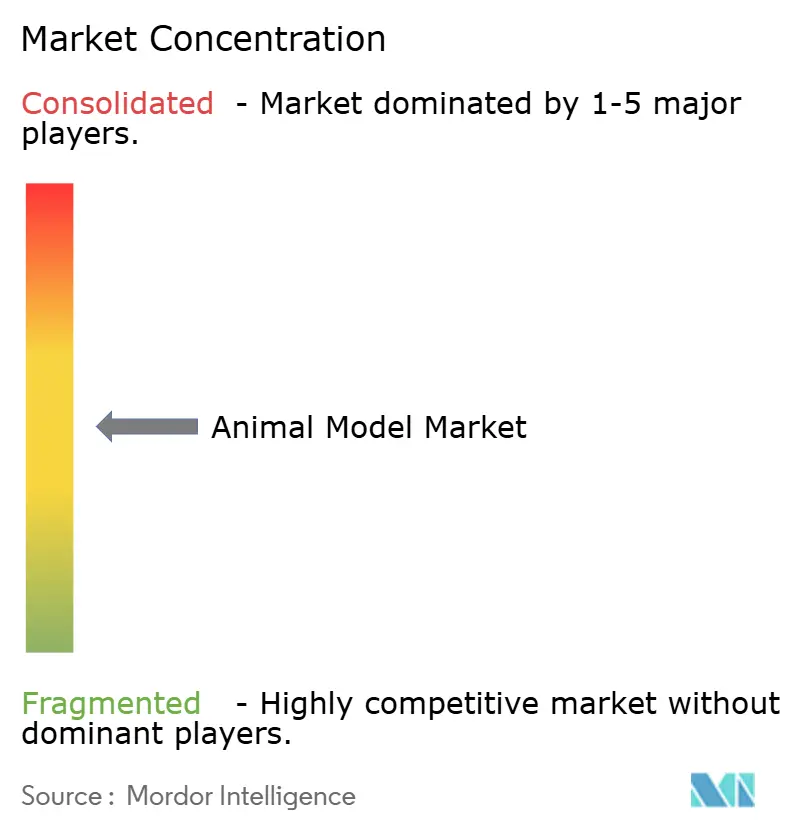

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modèles animaux par Mordor Intelligence

La taille du marché des modèles animaux était évaluée à 2,90 milliards USD en 2025 et devrait croître de 3,14 milliards USD en 2026 pour atteindre 4,67 milliards USD d'ici 2031, à un TCAC de 8,24 % au cours de la période de prévision (2026-2031). L'expansion est alimentée par les budgets de recherche post-pandémiques, la diffusion rapide de l'ingénierie basée sur CRISPR, et le besoin durable de données probantes in vivo dans les domaines de l'oncologie, des maladies infectieuses et de la médecine de précision. Dans le même temps, la modernisation réglementaire commence à assouplir la dépendance historique aux animaux, illustrée par le plan d'avril 2025 de la Food and Drug Administration des États-Unis visant à supprimer les obligations de tests sur animaux pour les anticorps monoclonaux dans un délai de cinq ans. Les grands prestataires réagissent en expérimentant des groupes de contrôle virtuels et la phénotypisation assistée par IA, tout en continuant à développer leurs colonies pour les études dépourvues de substituts validés. Le marché des modèles animaux se trouve désormais à un carrefour stratégique où nécessité scientifique, exigences éthiques et innovation numérique se croisent, créant un paysage qui récompense les fournisseurs capables d'associer une expertise traditionnelle en élevage à des analyses de nouvelle génération.

Principaux enseignements du rapport

- Par type d'animal, les souris ont capturé 54,62 % de la part du marché des modèles animaux en 2025, tandis que les modèles de poissons devraient se développer à un TCAC de 10,04 % jusqu'en 2031.

- Par service, les opérations d'élevage représentaient 44,21 % de la taille du marché des modèles animaux en 2025 ; les services de tests génétiques sont en voie d'atteindre un TCAC de 10,72 % d'ici 2031.

- Par technologie, CRISPR/Cas9 a mené avec 38,05 % des revenus et devrait croître à un TCAC de 12,32 %, reflétant sa domination dans les flux de travail d'ingénierie de précision.

- Par application, l'oncologie représentait 40,77 % des revenus de 2025, tandis que les études sur les maladies infectieuses sont positionnées pour la croissance la plus rapide à un TCAC de 11,18 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques détenaient 47,68 % de la taille du marché des modèles animaux en 2025 ; les organisations de recherche sous contrat sont en voie d'atteindre un TCAC de 9,18 % d'ici 2031.

- Par géographie, l'Amérique du Nord commandait 46,25 % de la part du marché des modèles animaux en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 8,98 % grâce à l'expansion des capacités de la Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Modèles Animaux*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption accrue de CRISPR et d'autres outils d'édition génique | +2.1% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante des modèles animaux en virologie et dans les maladies infectieuses émergentes | +1.8% | Mondial ; concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de modèles humanisés en médecine de précision | +1.7% | Mondial ; plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Augmentation des financements gouvernementaux de R&D après la pandémie | +1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Phénotypisation à haut débit assistée par IA accélérant l'adoption | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Modèles de maladies en microgravité issus de programmes de biologie spatiale | +0.4% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accrue de CRISPR et d'autres outils d'édition génique

CRISPR/Cas9 a réduit de moitié les délais classiques de génération de modèles et diminué les coûts par projet[1]Indiana University School of Medicine, "Tarification du laboratoire central d'édition du génome," Indiana University School of Medicine, medicine.iu.edu d'environ 40 %, rendant les insertions ciblées sophistiquées accessibles aux instituts de recherche plus modestes qui dépendaient auparavant de fournisseurs commerciaux. Au-delà des simples indels, les variants d'édition de base et d'édition primaire offrent désormais une précision au nucléotide unique sans cassures double brin, élargissant leur utilisation dans les investigations métaboliques, immunologiques et neurodégénératives. Des fournisseurs tels que Cyagen et GenOway ont capitalisé sur cette tendance avec des pipelines CRISPR standardisés et des contrôles qualité robustes, permettant aux clients pharmaceutiques de commander des constructions multigéniques en parallèle plutôt que séquentiellement. La demande de mutants composés évolue donc plus rapidement que la capacité classique d'expansion de colonies, incitant les éleveurs à automatiser la manipulation des embryons, le génotypage et la cryoconservation. À mesure que ces gains d'efficacité s'accumulent, le marché des modèles animaux acquiert un moteur de croissance durable qui compense la pression sur les marges exercée par les alternatives réglementaires.

Utilisation croissante des modèles animaux en virologie et dans les maladies infectieuses émergentes

Depuis 2024, les budgets consacrés aux maladies infectieuses sont passés de la gestion de crise à une infrastructure à long terme, stimulant des commandes record pour des souches de souris humanisées et des primates non humains modifiés pour les récepteurs viraux. La souris hACE2, centrale lors de la COVID-19, est devenue un modèle pour la création rapide de lignées spécifiques aux pathogènes grâce aux insertions ciblées par CRISPR. Les consortiums des National Institutes of Health financent désormais des sites d'élevage dédiés à haute confinement, faisant passer les approvisionnements des importations ponctuelles à des pipelines domestiques sécurisés. L'objectif stratégique est de maintenir une capacité nationale pour modéliser les virus respiratoires, les filovirus et les flavivirus sans dépendre des couloirs de transport mondiaux susceptibles d'être perturbés par les règles de biosécurité. Pour les fournisseurs, cet accent durable sur la virologie se traduit par une demande récurrente pour des fonds génétiques immunocompétents et immunodéficients personnalisés, soutenant une contribution régulière au TCAC sur toute la fenêtre de prévision.

Demande croissante de modèles humanisés en médecine de précision

Les pipelines d'immunothérapie, de thérapie génique et de maladies rares nécessitent de plus en plus des hôtes murins qui récapitulent la fonction immunitaire humaine, les polymorphismes métaboliques ou les mutations spécifiques aux patients. L'expansion du portefeuille de souris humanisées de The Jackson Laboratory en Chine illustre la manière dont les pôles régionaux recherchent un accès local à des lignées sophistiquées répondant aux exigences mondiales des bonnes pratiques de laboratoire. Les commanditaires pharmaceutiques spécifient désormais des études en panel[2]Claire Kowalick, "Des scientifiques créent le premier modèle de souris doté d'un système immunitaire humain fonctionnel complet," UT Health San Antonio, news.uthscsa.edu couvrant de multiples haplotypes ethniques ou fonds HLA afin d'anticiper les réponses thérapeutiques variables. Les souris immuno-humanisées constituent également le socle de la validation des inhibiteurs de points de contrôle immunitaire et des thérapies CAR-T, un segment dont le taux de croissance annuel composé dépasse déjà la croissance globale des dépenses en oncologie. Bien que le prix par souris soit plusieurs fois supérieur à celui des lignées consanguines classiques, la valeur translationnelle justifie cette prime, ancrant une niche profitable pour les éleveurs capables de garantir l'authenticité génétique et le statut exempt de pathogènes.

Augmentation des financements gouvernementaux de R&D après la pandémie

Les crédits d'urgence de 2024 ont évolué en augmentations budgétaires inscrites au budget en 2025 au sein d'agences telles que les NIH et l'USDA. Ces subventions soutiennent à la fois la modernisation des animaleries de pointe et la validation parallèle de méthodes sans animaux, reflétant les doubles objectifs des régulateurs en matière d'amélioration progressive du bien-être animal et de remplacement à long terme. Les établissements qui obtiennent des contrats fédéraux doivent désormais démontrer des systèmes d'alimentation électrique redondants, des protocoles de barrière rigoureux et des registres numériques de gestion des colonies, ce qui relève les exigences minimales en capital mais assure également des flux de revenus pluriannuels une fois certifiés. À l'échelle internationale, la Fédération asiatique des associations de sciences des animaux de laboratoire a harmonisé les normes sanitaires d'import/export afin de faciliter l'initiation des études transfrontalières, élargissant encore le vivier de clients potentiels pour les fournisseurs conformes.

Analyse de l'Impact des Freins sur le Marché des Modèles Animaux*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Avancées rapides des alternatives organe-sur-puce et organoïdes 3D | -1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Réglementations strictes sur l'utilisation éthique des animaux | -1.2% | Mondial ; plus strictes en Europe | Moyen terme (2-4 ans) |

| Pression des actionnaires liée aux critères ESG pour réduire les tests sur animaux | -0.9% | Marchés développés | Moyen terme (2-4 ans) |

| Coût élevé et longs délais de livraison pour les lignées transgéniques complexes | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur l'utilisation éthique des animaux

La directive européenne 2010/63/UE a relevé le niveau éthique en exigeant des examens systématiques de remplacement, un enrichissement amélioré et la divulgation publique des statistiques annuelles d'utilisation des animaux[3]Commission européenne, "Animaux dans la science," Commission européenne, environment.ec.europa.eu, autant d'éléments qui augmentent les coûts de conformité. Les laboratoires doivent obtenir des approbations auprès des Comités institutionnels de soins et d'utilisation des animaux qui suivent chaque raffinement procédural, ajoutant plusieurs mois aux délais de projet dans certaines juridictions. Les commanditaires pharmaceutiques, soucieux des risques de réputation, appliquent souvent les règles de l'UE à l'échelle mondiale, obligeant les sites nord-américains et asiatiques à améliorer le logement, l'analgésie et la surveillance des points limites. Les petits centres académiques peinent à financer ces mises à niveau, orientant davantage la demande vers de grands prestataires commerciaux qui répondent déjà à des seuils élevés de bien-être animal.

Avancées rapides des alternatives organe-sur-puce et organoïdes 3D

Des plateformes microfluidiques multi-organes ont désormais franchi des obstacles spécifiques de criblage en toxicologie auprès de la FDA, permettant des évaluations précoces de la sécurité sans mammifères vivants. La levée de fonds de série B de CN Bio souligne la confiance des investisseurs dans le fait que des constructions foie-rein d'origine humaine peuvent réduire l'attrition liée aux liabilités métaboliques avant la nomination du candidat. Des analyses coût-bénéfice montrent que l'intégration de l'organe-sur-puce lors de l'optimisation des candidats peut réduire les budgets précliniques globaux de pourcentages à deux chiffres. Bien que ces systèmes ne puissent pas encore reproduire pleinement les interactions immunitaires ou les pathologies chroniques multi-organes, ils détournent la demande des criblages de toxicité aiguë de routine, réduisant les volumes absolus d'études pour l'industrie des modèles animaux à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Modèles Animaux

Par type d'animal :

la domination des souris est confrontée au défi aquatiqueLes souris ont conservé une part de 54,62 % du marché des modèles animaux en 2025, reflétant des décennies de ressources génomiques accumulées, de protocoles d'élevage standardisés et d'épreuves comportementales bien validées. Cette domination ancre une demande de référence prévisible dans les domaines de l'oncologie, des neurosciences et des maladies métaboliques. Pourtant, le taux de croissance du segment est désormais inférieur à celui du marché des modèles animaux dans son ensemble, signalant la maturité des flux de travail murins traditionnels.

En revanche, le poisson zèbre et d'autres espèces aquatiques devraient enregistrer un TCAC de 10,04 % jusqu'en 2031. L'imagerie à contenu élevé de larves transparentes, les formats de plaques adaptés à l'automatisation et les exigences réduites en composés génèrent des gains d'efficacité qui séduisent les équipes de criblage à haut débit des entreprises pharmaceutiques. En conséquence, la taille du marché des modèles animaux pour les espèces aquatiques devrait augmenter rapidement, soutenue par les investissements institutionnels dans les trieurs automatisés d'embryons et l'imagerie micro-CT. Bien que la familiarité réglementaire avec les résultats des téléostéens soit encore en construction, les premiers utilisateurs citent des parallèles clairs de classement de la toxicité avec les études sur les mammifères, renforçant l'acceptation.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par service :

les tests génétiques transforment l'élevage traditionnelLes services d'élevage représentaient 44,21 % de la taille du marché des modèles animaux en 2025, soulignant leur statut de colonne vertébrale logistique du marché des modèles animaux. La demande en volume provient du nombre considérable de colonies nécessaires pour soutenir les xénogreffes en oncologie, la pharmacologie de sécurité et les pipelines neurocomportementaux. Néanmoins, la croissance s'est déplacée vers des offres à valeur ajoutée, l'authentification génétique enregistrant un TCAC de 10,72 % à mesure que les commanditaires adoptent des panels obligatoires de polymorphismes mononucléotidiques pour vérifier l'intégrité des souches.

La taille du marché des modèles animaux pour les flux de travail de tests génétiques bénéficie du déploiement plus large des bancs de séquençage de nouvelle génération au sein des animaleries, permettant une confirmation le jour même des modifications CRISPR ou de la dérive génétique. La cryoconservation, la rederivation et les services de quarantaine complètent une boucle de cycle de vie qui réduit l'empreinte des animaleries sur les sites clients tout en garantissant le statut sanitaire. Ces offres de services intégrées renforcent la fidélisation, car une fois que des embryons ou du sperme sont conservés en banque, changer de prestataire devient opérationnellement risqué et chronophage.

Par technologie :

CRISPR consolide le leadership en matière d'édition géniqueCRISPR/Cas9 a capturé 38,05 % de la part du marché des modèles animaux en 2025 et devrait afficher un TCAC de 12,32 %, consolidant son rôle de principal moteur d'ingénierie au sein du marché des modèles animaux. Des délais de réalisation mesurés en semaines plutôt qu'en mois permettent aux équipes de thérapeutiques d'itérer rapidement sur les hypothèses de preuve de concept, soutenant l'exploration simultanée de plusieurs allèles.

Les technologies alternatives conservent une valeur de niche : l'injection de cellules souches embryonnaires reste la méthode de choix pour les constructions conditionnelles élaborées ; le transfert nucléaire sous-tend le clonage des grands animaux ; et la microinjection à insertion aléatoire soutient encore les transgéniques nécessitant une expression élevée. Les modalités d'édition de base et d'édition primaire — extensions fonctionnelles de CRISPR — entreront probablement dans les services courants d'ici 2027, élargissant encore l'espace de génotypes accessibles et maintenant les projets à forte intensité technologique dans le canal des fournisseurs commerciaux plutôt que de les orienter vers des laboratoires académiques centraux.

Par application :

la recherche sur les maladies infectieuses s'accélèreL'oncologie représentait 40,77 % de la taille du marché des modèles animaux en 2025, ancrée par la complexité des études sur le microenvironnement tumoral qui défient encore toute reproduction in vitro complète. Néanmoins, les travaux sur les maladies infectieuses progressent à un TCAC de 11,18 % alors que la rhétorique de sécurité nationale cadre la préparation aux pandémies comme une infrastructure critique.

Cette évolution propulse la taille du marché des modèles animaux pour la virologie au-dessus des normes historiques, dynamisée par les programmes des NIH finançant le développement de modèles spécifiques aux pathogènes et l'expansion au niveau de biosécurité 3. Les commanditaires exigent de plus en plus des plateformes de colonies flexibles capables de procéder rapidement à l'insertion ciblée de récepteurs dès l'émergence d'un nouveau virus. Le double besoin de rapidité et de confinement biologique place une prime sur les prestataires disposant d'équipes d'ingénierie génétique intégrées et de salles à haute barrière cloisonnées.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final :

les ORC gagnent du terrain sur les entreprises pharmaceutiquesLes entreprises pharmaceutiques et biopharmaceutiques détenaient 47,68 % de la part du marché des modèles animaux en 2025, reflétant leurs pipelines de découverte internes et leurs obligations de soumission réglementaire. Cependant, les responsables de portefeuilles soucieux des coûts migrent les travaux in vivo de routine vers des organisations de recherche sous contrat spécialisées, alimentant un TCAC de 9,18 % pour la demande des ORC jusqu'en 2031.

Les ORC se différencient en empilant des capacités verticales — élevage, ingénierie CRISPR, phénotypisation par IA et préparation de dossiers réglementaires — dans des énoncés de travaux uniques. Ce modèle intégré simplifie la supervision des commanditaires et consolide la budgétisation des fournisseurs, le rendant attractif pour les entreprises biotechnologiques de taille moyenne dépourvues d'animaleries internes. Cette dynamique réaffecte les marges des charges d'animalerie vers des couches de services à haute valeur ajoutée, renforçant l'intensité concurrentielle tout en ancrant plus profondément les ORC dans les stratégies précliniques à long terme.

Analyse géographique

Marché des Modèles Animaux en Amérique du Nord

L'Amérique du Nord a conservé 46,25 % des revenus de 2025, soutenue par une dense concentration de sièges sociaux pharmaceutiques, de start-ups biotechnologiques financées par capital-risque et de centres médicaux universitaires. Le CAGR de 7,77 % de la région d'ici 2031 repose sur des cycles de renouvellement technologique — robotique automatisée de changement de cages, gestion numérique des colonies et analyses comportementales pilotées par l'IA — plutôt que sur une expansion en volume. Le signal de la FDA en 2025 visant à supprimer progressivement les exigences animales pour les anticorps monoclonaux a déclenché des investissements parallèles dans des logiciels de groupes de contrôle virtuels, permettant aux fournisseurs de se diversifier tout en protégeant leurs revenus de base.

Marché des Modèles Animaux en Europe

L'Europe suit avec un CAGR de 8,01 % même sous des directives de bien-être strictes. Les éleveurs commerciaux pratiquent des prix premium en proposant des lignées génétiquement authentifiées et optimisées pour le bien-être animal, qui passent les inspections de l'UE sans audits clients supplémentaires. Parallèlement, l'Europe est en tête de la validation mondiale des organes sur puce, offrant à ses fournisseurs des opportunités d'exportation pour des plateformes de tests alternatifs ; cette double capacité positionne les entreprises de l'UE à l'intersection des paradigmes réglementaires actuels et futurs.

Marché des Modèles Animaux en Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud

L'Asie-Pacifique se distingue comme le territoire à la croissance la plus rapide avec un CAGR de 8,98 %, porté par l'expansion rapide des programmes de science des animaux de laboratoire en Chine. La Chine produit désormais plus de 19 millions d'animaux de recherche par an, soutenue par une main-d'œuvre dépassant 100 000 spécialistes répartis dans environ 2 000 instituts. Des acteurs régionaux tels que le Centre de BioRessources RIKEN du Japon fournissent plus de 13 000 souches de souris définies avec un contrôle sanitaire rigoureux, alignant la production sur les normes mondiales de Bonnes Pratiques de Laboratoire. Ces développements augmentent considérablement la taille du marché des modèles animaux pour la région et sont complétés par des dépenses émergentes au Moyen-Orient, en Afrique et en Amérique du Sud, chacune enregistrant des CAGR à un chiffre élevé à mesure que des secteurs biotechnologiques naissants se développent.

Paysage concurrentiel

Le marché des modèles animaux présente une concentration modérée. Charles River Laboratories, The Jackson Laboratory et Taconic Biosciences ancrent la capacité mondiale avec des offres verticalement intégrées qui débutent par l'élevage et s'étendent à la conception CRISPR personnalisée, au conseil réglementaire et à la phénotypisation assistée par IA. L'acquisition par Charles River de Vigene Biosciences pour 292,5 millions USD en 2024 a approfondi son portefeuille de vecteurs viraux tout en maintenant une présence dans la production murine traditionnelle.

La concurrence tourne de plus en plus autour du délai de réalisation technologique et de la qualité des données. Les prestataires qui automatisent le transfert d'embryons, intègrent le séquençage de nouvelle génération pour la vérification du génotype et fournissent des analyses comportementales basées sur le cloud peuvent raccourcir les cycles de découverte de médicaments, une proposition de valeur qui commande des prix premium même si les volumes unitaires subissent une attrition progressive due aux technologies alternatives. Le partenariat de The Jackson Laboratory avec AbTherx combine la génétique murine propriétaire avec des plateformes de découverte d'anticorps, démontrant comment la fertilisation croisée entre profondeur génétique et application thérapeutique élargit les avantages concurrentiels durables.

La pression disruptive provient de acteurs des organes-sur-puce comme CN Bio, dont la levée de fonds de série B de 21 millions USD financera des systèmes microphysiologiques multi-organes ciblant les criblages de lésions hépatiques induites par les médicaments. Des start-ups d'analyse comportementale natives en IA promettent des points limites objectifs et évolutifs que les régulateurs peuvent auditer à distance. Les fournisseurs traditionnels se couvrent en investissant dans des offres hybrides — ensembles de données de groupes de contrôle virtuels tirés de référentiels historiques d'études animales — monétisant ainsi des décennies d'informations phénotypiques accumulées tout en soutenant les objectifs de réduction.

Leaders de l'industrie des modèles animaux

Charles River Laboratories International Inc.

GenOway

Labcorp UK Ltd

Taconic Biosciences, Inc.

The Jackson Laboratory

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Modèles Animaux couvertes dans ce rapport

- Aragen Bioscience

- Beijing Vital River Laboratory Animal Technology Co.

- Biocytogen Pharma

- Biomere

- Charles River

- CLEA Japan

- Crown BioScience Intl.

- Cyagen Biosciences.

- GemPharmatech

- GenOway

- Harbour BioMed

- Hera BioLabs

- Ingenious Targeting Laboratory

- Innovative Research

- Inotiv, Inc.

- Janvier Labs

- JSR

- Labcorp UK Ltd

- Melior Inc.

- Ozgene

- PolyGene AG

- Shanghai Model Organisms Center, Inc.

- Taconic Biosciences

- The Jackson Laboratory

- Trans Genic

Développements récents de l'industrie sur le Marché des Modèles Animaux

- Juin 2025 : CN Bio a introduit des services de lésions hépatiques induites par les médicaments inter-espèces basés sur des systèmes microphysiologiques animaux pour améliorer l'extrapolation in vitro à in vivo.

- Mai 2025 : Charles River Laboratories et The Jackson Laboratory ont signé un accord de coopération pour rationaliser la distribution mondiale des modèles murins.

- Mars 2025 : Des scientifiques de l'Université de Zurich ont dévoilé une méthode « flycodes » permettant le profilage simultané de 25 anticorps dans une seule souris, réduisant potentiellement l'utilisation des animaux jusqu'à 100 fois.

- Mars 2025 : Des chercheurs de Yale ont généré des lignées de souris CRISPR-Cas12a capables d'édition génique multiplexée, améliorant l'efficacité de la recherche sur la réponse immunitaire.

Marché des Modèles Animaux Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des modèles animaux comme la valeur des espèces non humaines vivantes de qualité pour la recherche, principalement les souris, les rats, les poissons zèbres, les lapins, les chiens et les primates non humains, fournis pour la recherche biomédicale, toxicologique et translationnelle in vivo. Les recettes couvrent les ventes d'animaux, les services connexes d'élevage et de cryoconservation, la quarantaine et la redérivation, ainsi que les frais de génie génétique qui permettent de créer des souches humanisées ou spécifiques à une maladie.

Exclusions du champ d'application : Les systèmes in vitro alternatifs (organoïdes, cultures tridimensionnelles, organes sur puce) et les modèles animaux achetés uniquement à des fins de démonstration vétérinaire ou éducative ne sont pas pris en compte.

Segments Couverts dans ce Rapport

- Par type d'animal

- Souris

- Rats

- Poissons

- Oiseaux

- Bovins

- Autres animaux

- Par service

- Élevage

- Cryoconservation

- Rederivation et quarantaine

- Tests génétiques

- Autres services

- Par technologie

- CRISPR/Cas9

- Injection de cellules souches embryonnaires

- Transfert nucléaire

- Microinjection

- Autres technologies

- Par application

- Oncologie

- Maladies cardiovasculaires et métaboliques

- Neurologie et psychiatrie

- Immunologie et maladies infectieuses

- Toxicologie et évaluation de la sécurité

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques et biopharmaceutiques

- Organisations de recherche sous contrat (ORC)

- Instituts académiques et de recherche

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Nous avons interrogé des directeurs de vivarium, des responsables des achats de CRO, des directeurs précliniques d'entreprises pharmaceutiques et biotechnologiques, ainsi que des régulateurs régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Les discussions ont permis de clarifier les prix de vente moyens, l'évolution de l'utilisation des souches vers les lignées CRISPR et les ratios d'externalisation prévus, ce qui a permis d'effectuer des vérifications croisées essentielles par rapport aux estimations des bureaux.

Recherche documentaire

Les analystes ont recueilli des statistiques de base à partir de sources publiques de niveau 1 telles que les National Institutes of Health, les tableaux de bord Animal Rule de la FDA américaine, les rapports de la DG SANTE de la Commission européenne, les fichiers d'adoption des lignes directrices de l'OCDE et les ensembles de données d'importation et d'exportation du système Comtrade de l'ONU. Les documents 10-K des entreprises, les dossiers d'introduction en bourse, les portails des associations (FELASA, AALAS) et les articles évalués par des pairs ont fourni des indices de volume et des tailles typiques de colonies. Certains chiffres ont été complétés par des abonnements à D&B Hoovers et Questel pour les scissions financières et l'activité récente en matière de brevets. Les sources citées ci-dessus illustrent, sans l'épuiser, le corpus secondaire consulté.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui commence par des rapports de recherche sur l'utilisation des animaux au niveau national, des manifestes de commerce d'animaux vivants et des dépenses de financement, établit la base de la demande, qui est ensuite validée par des listes de fournisseurs ascendantes et des vérifications de volumes ASP x échantillonnés.

Consommation annuelle d'animaux de recherche par espèce, taux de pénétration des souches transgéniques, écarts moyens de prix entre les lignées immunodéficientes et humanisées, part de l'externalisation des CRO dans les dépenses précliniques, tendances du financement de la R&D par les pouvoirs publics et les organisations philanthropiques.

La régression multivariée avec analyse de scénarios projette la trajectoire 2025-2030 ; les points de données ascendants manquants sont comblés par des moyennes mobiles sur trois ans à partir de zones géographiques contiguës.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance et de valeurs aberrantes, puis à l'examen d'un analyste principal. Les modèles sont actualisés une fois par an, avec des révisions intermédiaires lorsque des événements réglementaires ou zoonotiques importants modifient la demande. Une dernière vérification avant publication garantit que les clients reçoivent la dernière version.

Comment la taille du Marché des Modèles Animaux selon Mordor Intelligence se compare aux autres estimations publiées

Les estimations publiées par les entreprises sont rarement alignées car les fournisseurs divergent sur la couverture des espèces, les services inclus, les hypothèses de l'ASP et la cadence de mise à jour.

En sélectionnant un spectre complet d'espèces et en isolant les revenus uniquement liés à l'utilisation biomédicale, Mordor Intelligence minimise les dérives et fournit une base de référence transparente et reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,90 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 2,54 milliards d'USD (2024) | Conseil mondial A | Champ d'application limité aux rongeurs ; ASP à source unique |

| 2,25 milliards USD (2023) | Association sectorielle B | omet les services d'élevage et de génétique ; délai de mise à jour de deux ans |

| 2,48 milliards USD (2023) | Journal professionnel C | Moyennes secondaires sans validation primaire |

La comparaison souligne qu'en associant une couverture multi-espèces actualisée à des contrôles croisés primaires continus, notre ligne de base offre aux parties prenantes une référence équilibrée et prête à la prise de décision.

Questions clés auxquelles répond le rapport

Comment les récents changements réglementaires influencent-ils la demande de tests animaux traditionnels ?

Les régulateurs accordent une plus grande flexibilité pour l'utilisation de groupes de contrôle virtuels et de plateformes in vitro validées, ce qui incite les organisations de recherche à réserver les études sur des animaux vivants aux modèles de maladies complexes pour lesquels aucune alternative n'existe encore.

Qu'est-ce qui explique la popularité croissante du poisson zèbre dans la découverte précoce de médicaments ?

Les embryons transparents et l'élevage en format de plaques permettent une imagerie automatisée et un criblage à contenu élevé, permettant aux scientifiques d'évaluer rapidement des centaines de composés tout en observant la biologie de l'organisme entier.

Pourquoi CRISPR est-il désormais considéré comme un outil standard plutôt qu'une technologie émergente dans ce domaine ?

Des protocoles précis d'édition génique, des coûts par modification en baisse et une expertise largement disponible dans les laboratoires centraux ont fait de CRISPR la méthode par défaut pour créer des lignées par insertion ou suppression ciblée dans plusieurs espèces.

De quelle manière les organisations de recherche sous contrat reconfigurent-elles le paysage concurrentiel ?

Les ORC combinent l'élevage, l'ingénierie génétique avancée et la phénotypisation numérique dans un seul ensemble de services, permettant aux commanditaires d'externaliser l'ensemble des flux de travail in vivo au lieu de maintenir des animaleries internes.

Comment les considérations éthiques et environnementales, sociales et de gouvernance (ESG) influencent-elles les stratégies des fournisseurs ?

Les investisseurs et les conseils d'administration favorisent de plus en plus les fournisseurs qui démontrent une réduction et un raffinement de l'utilisation des animaux ; aussi les principaux fournisseurs investissent-ils dans la surveillance comportementale assistée par IA, les logements enrichis et les modèles hybrides intégrant des données d'organes-sur-puce.

Quel rôle jouent les modèles humanisés dans les pipelines de médecine de précision ?

En incorporant des cellules immunitaires humaines, des enzymes métaboliques ou des mutations spécifiques aux patients, les modèles humanisés aident les chercheurs à prédire les réponses thérapeutiques avec plus de précision et à réduire les risques dans la conception des essais cliniques.

Dernière mise à jour de la page le: