Taille et parts du marché des matières premières d'acide hyaluronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.79 Milliards de dollars |

| Taille du Marché (2031) | 10.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

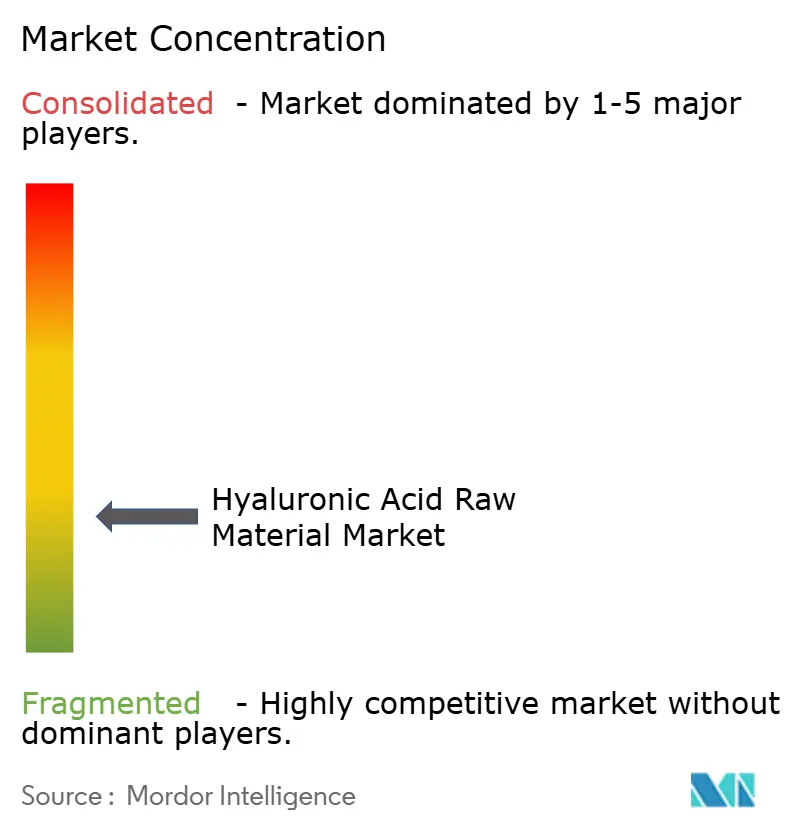

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matières premières d'acide hyaluronique par Mordor Intelligence

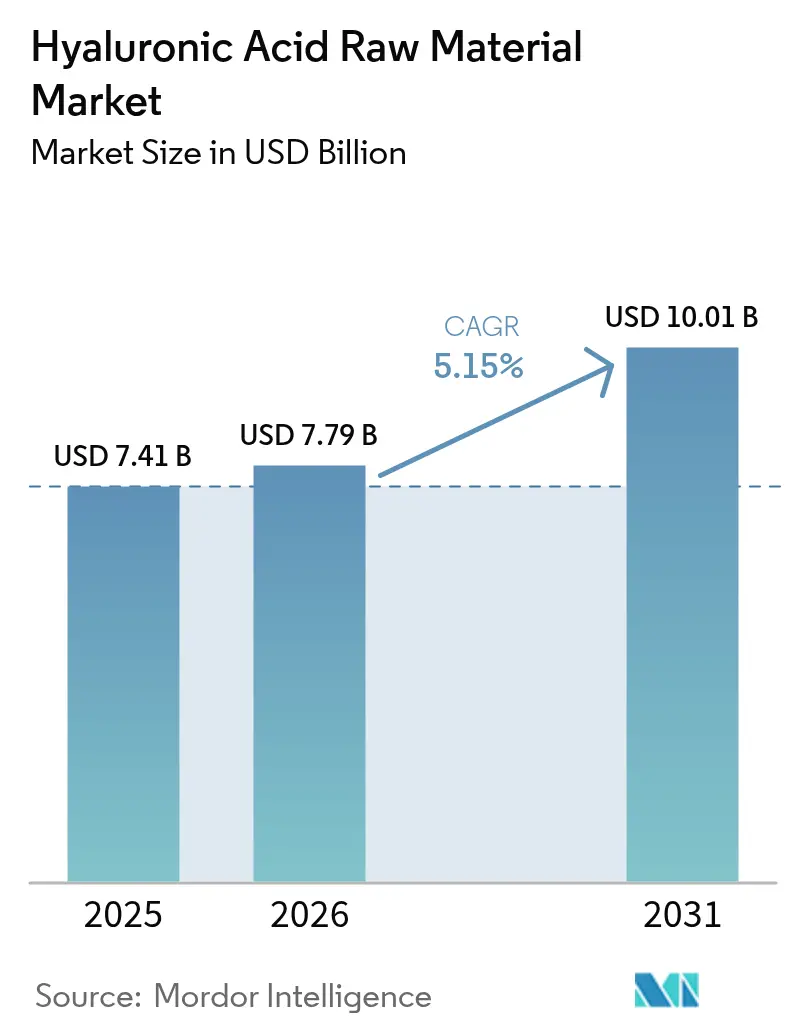

Le marché des matières premières d'acide hyaluronique était évalué à 7,41 milliards USD en 2025 et devrait croître de 7,79 milliards USD en 2026 pour atteindre 10,01 milliards USD d'ici 2031, à un TCAC de 5,15 % durant la période de prévision (2026-2031). Cette expansion régulière est soutenue par une demande arrivée à maturité qui couvre désormais la viscosupplémentation de qualité médicale, les dispositifs ophtalmiques et les plateformes avancées d'administration de médicaments, parallèlement aux charges dermiques traditionnelles. La validation réglementaire de la viscosupplémentation du genou en injection unique, l'élargissement des indications anatomiques pour les charges faciales et l'extension de la prise en charge par les assurances ont collectivement préservé le marché contre la cyclicité typique des produits purement esthétiques. Les initiatives de sécurisation de l'approvisionnement adoptées par les fabricants intégrés verticalement ont réduit l'exposition aux goulots d'étranglement de la fermentation, tandis que les mandats de durabilité en cours stimulent les investissements dans les technologies de fermentation certifiées véganes. Des preuves cliniques solides soutenant l'acide hyaluronique comme échafaudage pour l'ingénierie tissulaire élargissent encore la base thérapeutique adressable, positionnant le marché des matières premières d'acide hyaluronique pour une croissance stable à un chiffre intermédiaire tout au long de la décennie.

Principaux enseignements du rapport

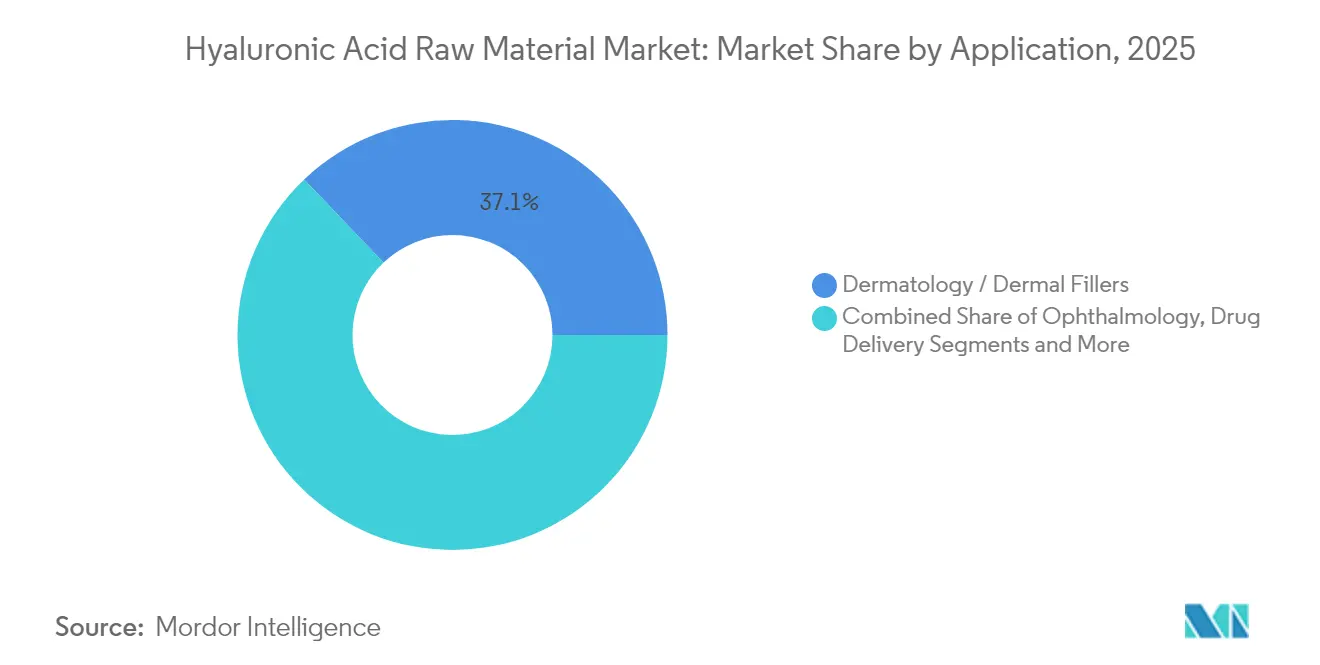

- Par application, la dermatologie et les charges dermiques représentaient 37,12 % des parts du marché des matières premières d'acide hyaluronique en 2025, tandis que l'administration de médicaments progresse à un TCAC de 5,72 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 42,38 % de la taille du marché des matières premières d'acide hyaluronique en 2025, tandis que les cliniques esthétiques devraient se développer à un TCAC de 6,08 % sur la même période.

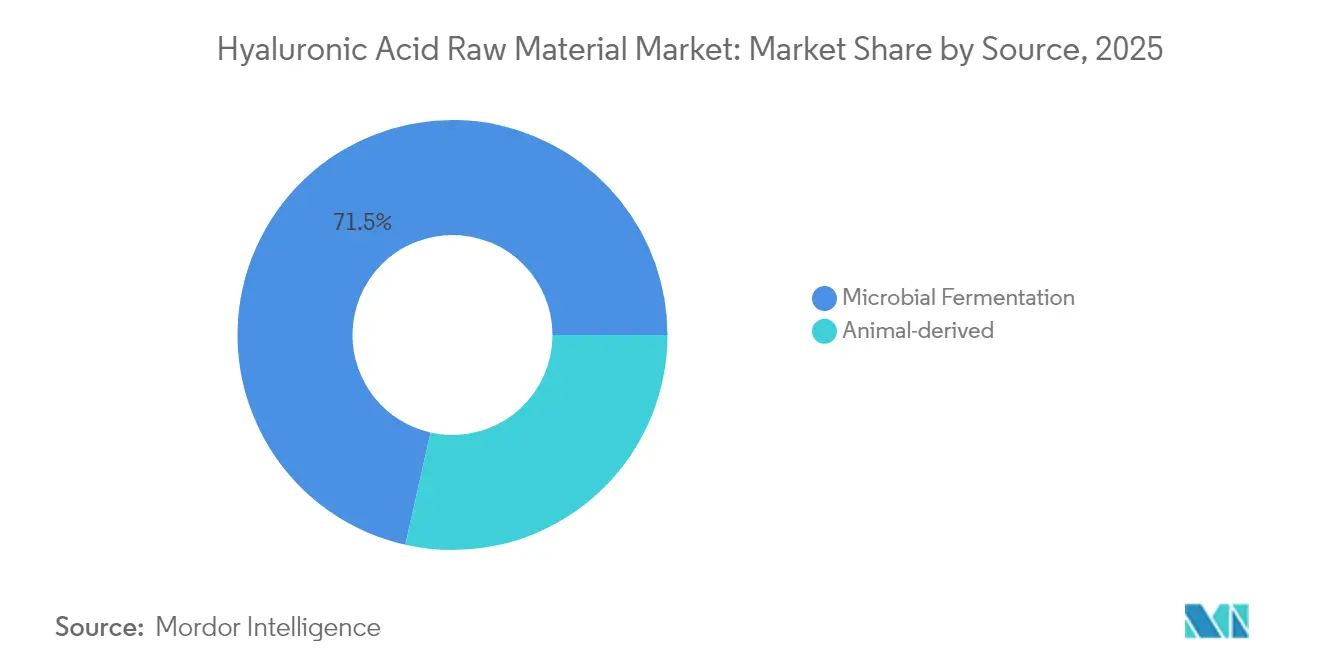

- Par source, la fermentation microbienne représentait 71,48 % des parts du marché des matières premières d'acide hyaluronique en 2025, bien que les matières d'origine animale enregistrent un TCAC plus rapide de 5,85 % jusqu'en 2031.

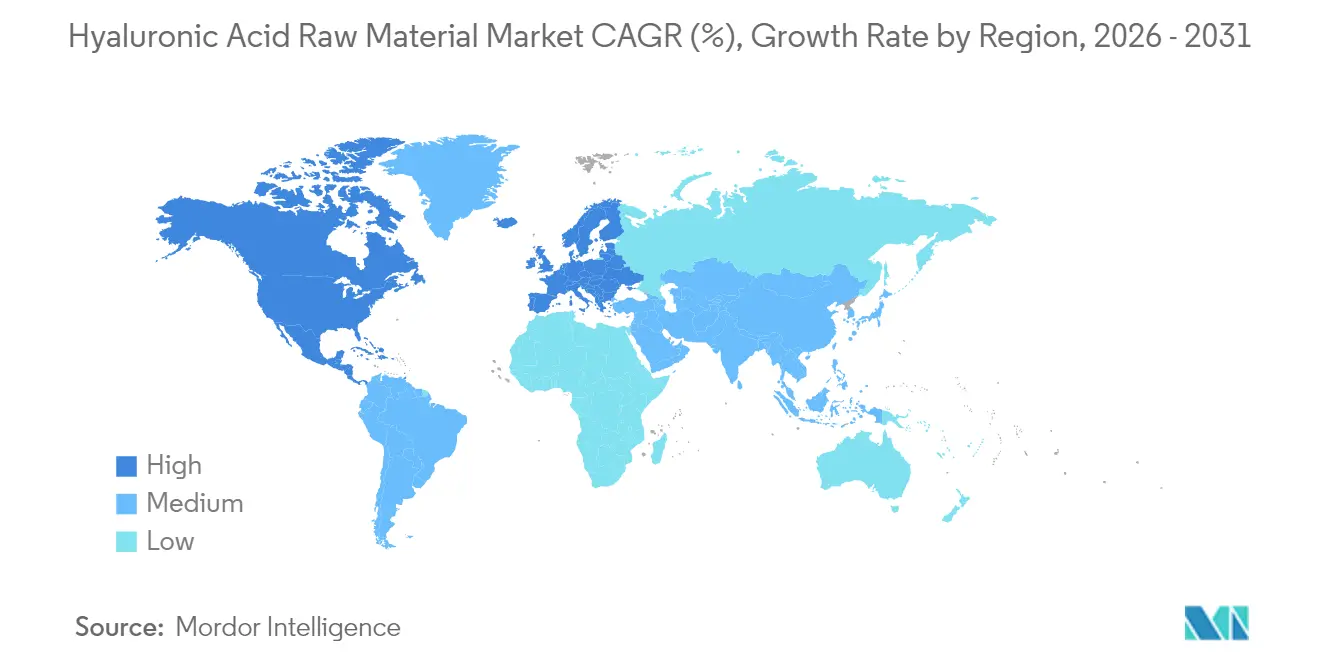

- Par géographie, l'Amérique du Nord était en tête avec une part de chiffre d'affaires de 43,10 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,28 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matières premières d'acide hyaluronique

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de solutions esthétiques anti-âge et minimalement invasives | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance rapide de la viscosupplémentation dans le traitement de l'arthrose du genou | +0.9% | Mondial, plus forte en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des applications ophtalmiques | +0.7% | Amérique du Nord et UE en tête ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Transition vers une production à base de fermentation certifiée végane | +0.5% | Mondial, portée par les réglementations de durabilité de l'UE | Long terme (≥ 4 ans) |

| Émergence de l'acide hyaluronique en poudre sèche réticulé pour une durée de conservation améliorée | +0.4% | Centres de fabrication mondiaux, notamment Chine et Europe | Court terme (≤ 2 ans) |

| Utilisation de l'acide hyaluronique comme bio-échafaudage en bio-impression 3D et ingénierie tissulaire | +0.3% | Centres de recherche en Amérique du Nord, en Europe, au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions esthétiques anti-âge et minimalement invasives

L'esthétique préventive a reconfiguré les comportements de consommation, les patients âgés de 25 à 35 ans représentant un tiers des nouvelles procédures de remplissage en 2024, soit près du double du niveau de 2019 [1]Ioannis Peros, "Réaction fibrotique aux charges d'acide hyaluronique sur le visage," Journal of Cosmetic Dermatology, onlinelibrary.wiley.com. Les approbations anatomiques élargies, telles que l'augmentation des tempes avec JUVÉDERM VOLUMA XC, augmentent les zones de traitement et élèvent les volumes annuels de charges par patient [2]AbbVie, "Nouvelles données sur les portefeuilles de dermatologie et d'esthétique," abbvie.com. La réticulation avancée prolonge le temps de résidence du produit, permettant une tarification premium qui compense la réduction de la fréquence des visites. La normalisation par les réseaux sociaux des retouches subtiles réduit la stigmatisation et favorise le recours aux procédures chez les professionnels de la finance, de la technologie et de la santé. L'effet net est une clientèle plus jeune et récurrente qui atténue les variations saisonnières des revenus, renforçant une base de croissance prévisible pour le marché des matières premières d'acide hyaluronique.

Croissance rapide de la viscosupplémentation dans le traitement de l'arthrose du genou

La viscosupplémentation sert désormais de pont économique retardant l'arthroplastie totale du genou d'environ 12 mois, réduisant ainsi les dépenses de santé. Des injections uniques à haute masse moléculaire ont démontré une non-infériorité par rapport à des régimes à doses multiples faibles, réduisant la charge des visites et améliorant l'observance. L'élargissement de la prise en charge par les assurances rend la thérapie accessible aux personnes âgées à revenus fixes, notamment en Asie-Pacifique où le vieillissement démographique augmente la prévalence de l'arthrose. De nouvelles formulations combinant l'acide hyaluronique avec des polynucléotides ou de la niacinamide offrent un soulagement supérieur de la douleur, signalant un glissement vers le haut de gamme par rapport aux viscosuppléments génériques. L'adoption généralisée de protocoles guidés par ultrasons améliore la précision du placement et la sécurité, permettant aux orthopédistes et rhumatologues généralistes de proposer des injections sans référence à des centres spécialisés.

Expansion des applications ophtalmiques

L'approbation par la FDA du gel canaliculaire Lacrifill en 2024 a repositionné l'acide hyaluronique, passant d'ingrédient de collyre symptomatique à dispositif semi-permanent occluant le drainage lacrymal jusqu'à six mois. Les gels oculaires réticulés démontrent une cicatrisation cornéenne supérieure après chirurgie par rapport aux larmes non modifiées. Les gouttes conjuguées à la riboflavine atténuent le stress oxydatif induit par les UV, élargissant les applications prophylactiques. Les produits combinés contenant 0,001 % de phosphate sodique d'hydrocortisone ciblent la para-inflammation, en s'attaquant aux voies causales plutôt qu'en masquant la sécheresse. À mesure que les cadres de remboursement évoluent, les ophtalmologistes considèrent de plus en plus l'acide hyaluronique comme une solution de qualité dispositif, soutenant des stratégies de tarification premium qui améliorent le chiffre d'affaires par procédure.

Transition vers une production à base de fermentation certifiée végane

Les mandats mondiaux sans cruauté envers les animaux ont accéléré le passage des intrants d'origine animale à la fermentation microbienne, les labels véganes devenant des prérequis d'approvisionnement pour les distributeurs européens. Les souches de Streptococcus zooepidemicus génétiquement modifiées permettent désormais des masses moléculaires personnalisables à une productivité volumétrique plus élevée, réduisant le coût par kilogramme malgré des objectifs de pureté stricts. Les certifications ECOCERT et COSMOS ouvrent l'accès aux segments premium des soins personnels, tandis que les milieux de fermentation issus de sous-produits marins soulignent un récit d'économie circulaire attrayant pour les investisseurs. La production photosynthétique utilisant des cyanobactéries modifiées offre une feuille de route à émissions négatives en carbone, mais la commercialisation reste une perspective pour le milieu de la décennie.

Émergence de l'acide hyaluronique en poudre sèche réticulé pour une durée de conservation améliorée

La technologie de l'acide hyaluronique en poudre sèche étend la stabilité de conservation de 18 à 36 mois à température ambiante, réduisant les coûts de la chaîne du froid qui peuvent ajouter 10 à 15 % aux prix des produits livrés. Les centres de fabrication chinois et européens ont pris les devants, exploitant le séchage par atomisation à cisaillement élevé pour préserver l'intégrité moléculaire. Les cliniques des marchés émergents apprécient le stockage à température ambiante, qui minimise le gaspillage associé aux coupures de courant. Les poudres se reconstituent sur place en viscosuppléments ou en gels de remplissage, soutenant des modèles de préparation décentralisée permettant de personnaliser la concentration. Les données préliminaires suggèrent des propriétés viscoélastiques équivalentes à celles des seringues préremplies, positionnant les formulations en poudre sèche comme une couverture stratégique contre les perturbations logistiques.

Analyse de l'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des produits et volatilité des prix de l'acide hyaluronique de qualité pharmaceutique | -1.4% | Mondial, notamment dans les marchés émergents | Moyen terme (2-4 ans) |

| Réactions indésirables et contrôle réglementaire sur les charges injectables | -0.8% | Amérique du Nord et UE avec une surveillance stricte | Court terme (≤ 2 ans) |

| Risque de chaîne d'approvisionnement lié à la capacité de fermentation limitée en Chine | -0.6% | Mondial, Asie-Pacifique la plus vulnérable | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux procédés de réticulation à forte consommation de solvants | -0.3% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits et volatilité des prix de l'acide hyaluronique de qualité pharmaceutique

L'acide hyaluronique de qualité médicale affiche des prix de matières premières allant de 2 000 à 60 000 USD par kg, selon la masse moléculaire et les limites d'endotoxines. La capacité de fermentation limitée pour les flux à ultra-haute masse moléculaire entraîne des déséquilibres offre-demande et des pics de prix au comptant dépassant 25 % en un trimestre. Les tests de contrôle qualité — comprenant les dosages des endotoxines, des protéines et des acides nucléiques — ajoutent 15 à 20 % aux dépenses de production par rapport aux grades cosmétiques. L'approvisionnement dual à partir de tissus animaux reste nécessaire pour certaines thérapies, mais la tarification premium élève le coût des intrants pour les fabricants qui doivent maintenir des chaînes d'approvisionnement redondantes. Les entreprises de petite et moyenne taille manquent souvent du pouvoir d'achat nécessaire pour sécuriser des contrats à long terme, amplifiant l'exposition aux fluctuations de prix qui compriment les marges et freinent les investissements en R&D.

Réactions indésirables et contrôle réglementaire sur les charges injectables

La surveillance post-commercialisation a enregistré des nodules dans 71,8 % des réactions indésirables tardives aux charges, incitant les régulateurs à renforcer les normes d'étiquetage et de formation. Le Règlement européen sur les dispositifs médicaux a allongé les délais d'approbation, augmentant les coûts de conformité qui pèsent de manière disproportionnée sur les petits innovateurs. Les recommandations consensuelles préconisent désormais une surveillance prolongée des patients, augmentant les frais généraux des cliniques et les primes d'assurance responsabilité civile professionnelle. L'amplification médiatique d'événements granulomateux rares érode la confiance des consommateurs, notamment chez les patients traités pour la première fois. Bien que la réversibilité par la hyaluronidase rassure les praticiens, l'obligation de stocker des agents d'inversion augmente les charges d'inventaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les thérapeutiques médicales stimulent une croissance premium

Les systèmes d'administration de médicaments ont généré le TCAC le plus rapide à 5,72 % jusqu'en 2031, les formulateurs exploitant le ciblage des récepteurs CD44 pour améliorer la concentration des charges thérapeutiques chimiothérapeutiques. Cette dynamique oriente le marché des matières premières d'acide hyaluronique vers des thérapeutiques spécialisées avec des cycles de développement de produits plus longs et des barrières réglementaires plus élevées. La dermatologie et les charges dermiques ont conservé 37,12 % des revenus de 2025, démontrant la résilience du segment face à l'élargissement des indications anatomiques et aux améliorations de sécurité.

La dermatologie reste centrale pour la notoriété des consommateurs ; cependant, les investissements soutenus dans les indications oncologiques, orthopédiques et ophtalmiques diversifient la composition des revenus. La viscosupplémentation orthopédique évolue vers des formats à injection unique, illustrant la demande de commodité et de réduction des visites en clinique. Les pipelines ophtalmiques ajoutent des traitements structurels qui bénéficient d'un remboursement premium. Les synergies inter-thérapeutiques — des gels à élution médicamenteuse aux échafaudages régénératifs — soutiennent le pouvoir de fixation des prix et allongent les cycles de vie des produits, permettant aux fabricants d'amortir les coûts de R&D sur plusieurs indications.

Par utilisateur final : les cliniques esthétiques accélèrent la démocratisation du marché

Les hôpitaux ont maintenu une part de 42,38 % de la taille du marché des matières premières d'acide hyaluronique en 2025 en raison de leur domination dans les interventions chirurgicales et de soins intensifs. Pourtant, les cliniques esthétiques se développeront à un TCAC de 6,08 % jusqu'en 2031, soulignant un écosystème esthétique démocratisé où les infirmiers injecteurs, les assistants médicaux et les dentistes qualifiés proposent des procédures avancées. Les appareils à ultrasons portables facilitent le placement précis des charges dans des contextes non hospitaliers, améliorant les résultats et renforçant la confiance des patients.

Les suites de traitement multimodalité qui combinent le micro-needling par radiofréquence avec des boosters d'acide hyaluronique attirent des clients recherchant un rajeunissement global. Les spas médicaux déploient des diagnostics au point de soins — tels que la cartographie de l'hydratation cutanée — pour personnaliser les régimes, renforçant la fidélité des clients. Les hôpitaux collaborent de plus en plus avec des partenaires ambulatoires, orientant les cas de moindre acuité vers des cliniques tout en se concentrant sur les chirurgies complexes, optimisant ainsi l'utilisation des ressources tout au long du continuum de soins.

Par source : la durabilité stimule l'innovation de production

La fermentation microbienne représentait 71,48 % des parts du marché des matières premières d'acide hyaluronique en 2025, soulignant son évolutivité et sa conformité aux exigences d'étiquetage végane. La fermentation génétiquement modifiée permet un ajustement précis de la masse moléculaire, offrant aux formulateurs une flexibilité sans préoccupations d'origine animale.

L'acide hyaluronique d'origine animale croît à un TCAC de 5,85 %, principalement parce que les applications orthopédiques et ophtalmiques de niche valorisent sa bioactivité reproductible. Les extraits de crête de coq de haute pureté offrent une uniformité de masse moléculaire prisée pour les viscosuppléments à injection unique. Les entreprises se couvrent contre les objections éthiques en maintenant des lignes d'approvisionnement doubles, assurant la disponibilité en cas de resserrement de la capacité de fermentation. Les substrats émergents à base de sous-produits marins promettent une efficacité des coûts et un attrait pour l'économie circulaire, signalant que l'innovation ciblera à la fois les références écologiques et les performances fonctionnelles.

Analyse géographique

L'Amérique du Nord était en tête avec 43,10 % des revenus en 2025, soutenue par des cadres de remboursement bien établis pour la viscosupplémentation et une forte adoption des charges premium. Les voies favorables de la FDA encouragent une mise à l'échelle rapide de nouveaux dispositifs ophtalmiques et orthopédiques.

L'Asie-Pacifique affichera le TCAC le plus rapide à 6,28 % jusqu'en 2031, alors que les régulateurs harmonisent les normes et que les consommateurs de la classe moyenne adoptent les esthétiques minimalement invasives. L'approbation par la NMPA chinoise du produit de remplissage Algeness VL en 2024 illustre l'ouverture réglementaire aux formulations différenciées. La couverture universelle de la viscosupplémentation par le système de santé japonais élargit encore davantage la base thérapeutique.

L'Europe reste un précurseur en matière de durabilité, récompensant la fabrication certifiée végane et sans solvants. Les régimes stricts du Règlement sur les dispositifs médicaux favorisent les acteurs établis disposant de systèmes qualité matures, renforçant les avantages concurrentiels. L'Amérique du Sud montre des signes de reprise liés à la stabilisation économique, tandis que les marchés du Moyen-Orient tirent parti du tourisme médical. La demande naissante en Afrique prend de l'élan à mesure que les cliniques urbaines adoptent des charges en poudre sèche rentables qui contournent les lacunes de la chaîne du froid.

Paysage concurrentiel

Le marché des matières premières d'acide hyaluronique présente une fragmentation modérée, les producteurs de premier rang tirant parti d'une expertise BPF de plusieurs décennies, de larges dossiers réglementaires et d'une distribution mondiale. Bloomage Biotechnology capitalise sur l'échelle, offrant des portefeuilles spécifiques à la masse moléculaire et une intégration de la matière première au produit fini. La division Allergan Aesthetics d'AbbVie renforce sa franchise en élargissant les approbations anatomiques, approfondissant ainsi la pénétration clinique.

Les entreprises de biotechnologie de taille moyenne poursuivent un leadership de niche grâce à des brevets sur les chimies de réticulation et les complexes hybrides à haute et basse masse moléculaire. La formulation injectable ultrapure d'IBSA et Altergon illustre la collaboration université-industrie qui accélère les cycles d'innovation. Les partenariats stratégiques permettent aux entreprises pharmaceutiques d'accéder à des spécialistes de la fermentation tout en partageant les risques réglementaires.

À l'approche de l'expiration de brevets clés en 2026-2028, la concurrence par les prix s'intensifiera dans les charges dermiques génériques, mais la différenciation par les thérapies combinées et les hybrides dispositif-médicament protégera les marges. La transition imminente vers une fermentation à émissions négatives en carbone pourrait redessiner les courbes de coûts, récompensant les pionniers qui intègrent la durabilité comme compétence fondamentale.

Leaders du secteur des matières premières d'acide hyaluronique

Zimmer Biomet

Lifecore Biomedical, LLC

Anika Therapeutics, Inc

Sanofi

AbbVie, Inc. (Allergan)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2024 : L'acide hyaluronique Hymagic-4D de Bloomage Biotech a marqué quatre ans de dynamisme commercial soutenu, donnant naissance aux produits dérivés 5D, 6D et 7D qui orientent l'entreprise vers la fourniture de solutions clés en main.

- Avril 2023 : IBSA et Altergon, en partenariat avec l'Université Luigi Vanvitelli de Naples, ont dévoilé un acide hyaluronique biofermentatif ultrapure destiné à un usage injectable, utilisant un traitement thermique pour créer des complexes à masse moléculaire hybride.

Périmètre du rapport mondial sur le marché des matières premières d'acide hyaluronique

Selon le périmètre du rapport, l'acide hyaluronique est naturellement présent dans le corps humain et peut être trouvé en fortes concentrations dans les yeux et les articulations. Il agit comme un coussin et un lubrifiant dans les articulations et autres tissus. Les matières premières d'acide hyaluronique sont les substances utilisées pour la fabrication du composé naturel. La matière première d'hyaluronate de sodium offre d'excellentes performances dans une large gamme de produits, notamment les lotions, les crèmes, les shampooings, les gels pour la peau et d'autres produits, ce qui explique son utilisation répandue dans diverses procédures cosmétiques et médicales.

Le marché des matières premières d'acide hyaluronique est segmenté par application (orthopédie, ophtalmologie, administration de médicaments, dermatologie et autres applications), utilisateur final (hôpitaux, cliniques esthétiques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Orthopédie (viscosuppléments) |

| Ophtalmologie |

| Administration de médicaments |

| Dermatologie / Charges dermiques |

| Autres applications |

| Hôpitaux |

| Cliniques esthétiques |

| Autres utilisateurs finaux |

| D'origine animale |

| Fermentation microbienne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Orthopédie (viscosuppléments) | |

| Ophtalmologie | ||

| Administration de médicaments | ||

| Dermatologie / Charges dermiques | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques esthétiques | ||

| Autres utilisateurs finaux | ||

| Par source | D'origine animale | |

| Fermentation microbienne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des matières premières d'acide hyaluronique ?

La taille du marché des matières premières d'acide hyaluronique a atteint 7,79 milliards USD en 2026 et devrait grimper à 10,01 milliards USD d'ici 2031 à un TCAC de 5,15 %.

Quelle application connaît la croissance la plus rapide ?

Les systèmes d'administration de médicaments mènent la croissance, progressant à un TCAC de 5,72 % alors que les entreprises pharmaceutiques exploitent la capacité de ciblage des récepteurs de l'acide hyaluronique pour des thérapeutiques de précision.

Qu'est-ce qui stimule la demande en Asie-Pacifique ?

L'harmonisation des réglementations, l'augmentation du revenu disponible et une acceptation plus large des esthétiques minimalement invasives sous-tendent un TCAC de 6,28 % en Asie-Pacifique jusqu'en 2031.

Pourquoi les cliniques esthétiques gagnent-elles des parts de marché ?

L'amélioration des protocoles de sécurité et les technologies d'imagerie portables permettent aux injecteurs non médecins qualifiés de proposer des traitements avancés, poussant le chiffre d'affaires des cliniques à la hausse à un TCAC de 6,08 %.

Dernière mise à jour de la page le: