Taille et Part du Marché des Biomarqueurs Cardiaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

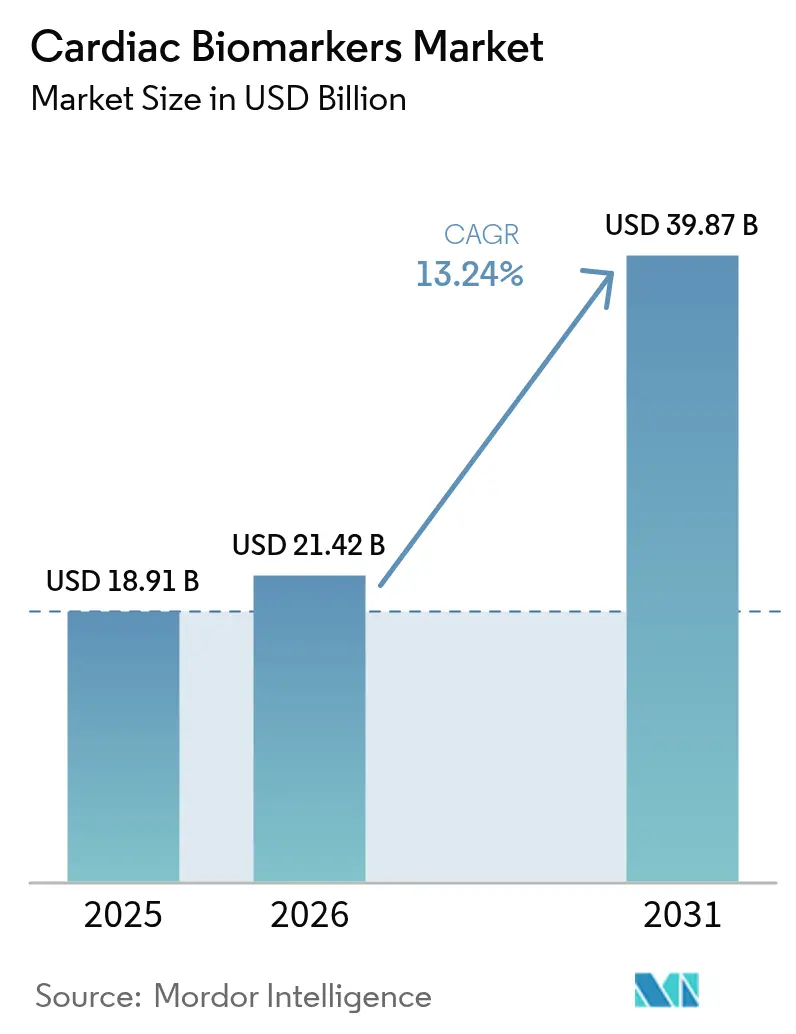

| Taille du Marché (2026) | 21.42 Milliards de dollars |

| Taille du Marché (2031) | 39.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biomarqueurs Cardiaques par Mordor Intelligence

La taille du marché des biomarqueurs cardiaques en 2026 est estimée à 21,42 milliards USD, en progression par rapport à la valeur de 2025 de 18,91 milliards USD, avec des projections pour 2031 indiquant 39,87 milliards USD, croissant à un CAGR de 13,24 % sur la période 2026-2031. L'adoption de dosages à haute sensibilité, de plateformes rapides de tests délocalisés et de systèmes d'aide à la décision pilotés par l'IA accélère les volumes de tests, tandis que les systèmes de santé poursuivent des stratégies d'exclusion précoce des événements coronariens aigus. L'expansion du financement public et privé en protéomique élargit le pipeline de découverte, tandis que la première approbation par la FDA en 2024 d'un test de troponine cardiaque à haute sensibilité délocalisé a réduit les délais d'exclusion aux urgences de soixante minutes à dix-sept minutes. La demande est en outre renforcée par les 127,9 millions d'adultes américains vivant avec une maladie cardiovasculaire, soit l'équivalent de 48,6 % de la population. Par ailleurs, la modernisation réglementaire en Asie-Pacifique crée des perspectives de croissance attractives liées au remboursement pour les nouveaux biomarqueurs et les plateformes de tests décentralisés.

Principaux Enseignements du Rapport

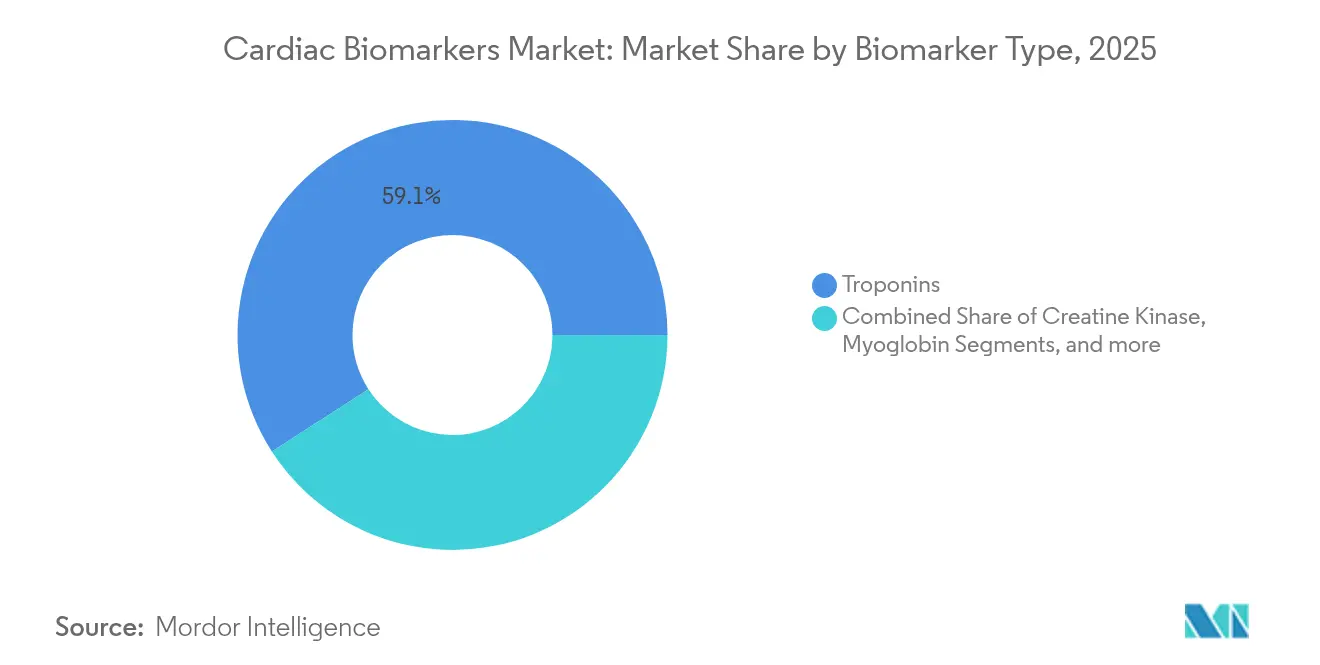

- Par type de biomarqueur, les troponines détenaient 59,12 % de la part du marché des biomarqueurs cardiaques en 2025, tandis que l'albumine modifiée par l'ischémie devrait progresser à un CAGR de 13,68 % jusqu'en 2031.

- Par application, l'infarctus du myocarde était en tête avec une part de revenus de 39,85 % en 2025 ; le syndrome coronarien aigu devrait croître à un CAGR de 13,91 % jusqu'en 2031.

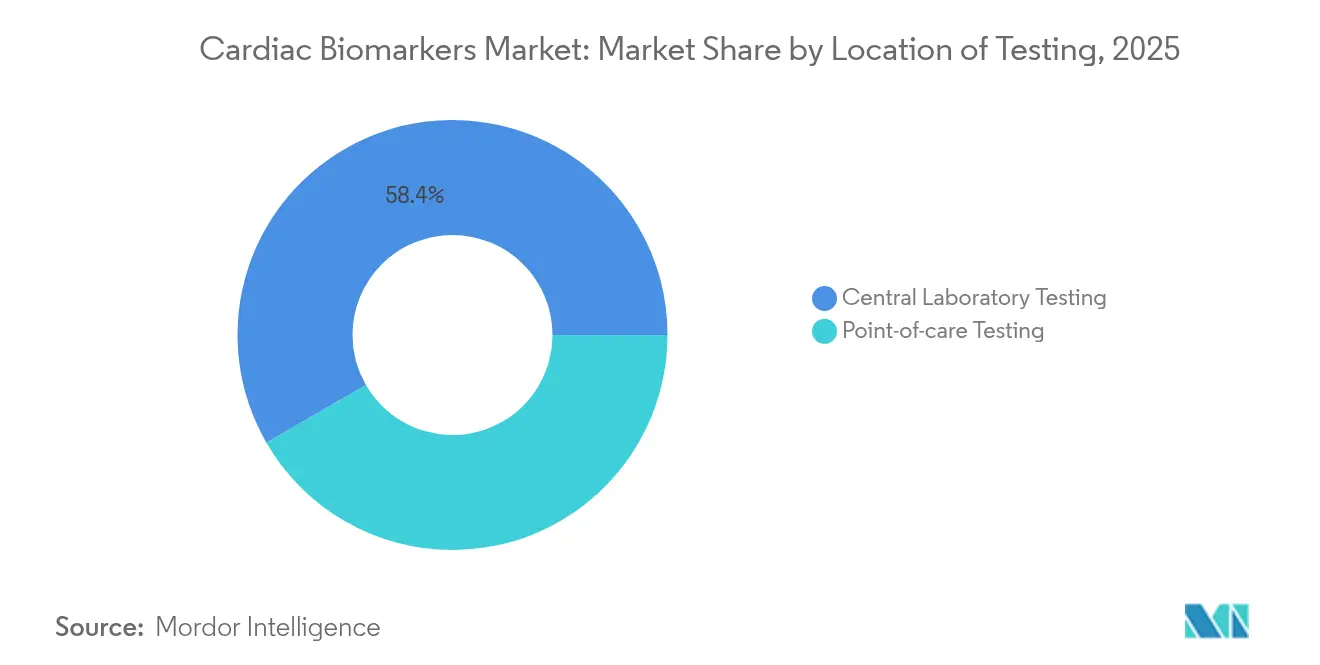

- Par lieu de réalisation des tests, les laboratoires centraux représentaient 58,35 % de la taille du marché des biomarqueurs cardiaques en 2025, tandis que les plateformes de tests délocalisés progressent à un CAGR de 14,02 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 53,15 % de la part en 2025 ; les soins à domicile enregistrent le CAGR le plus élevé à 14,09 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 41,78 % de la part du marché des biomarqueurs cardiaques en 2025, mais l'Asie-Pacifique enregistrera le CAGR le plus élevé à 14,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Biomarqueurs Cardiaques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires | +3.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dosages à haute sensibilité | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Financement croissant de la R&D par les secteurs public et privé | +2.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des panels multiplex pour les protocoles d'exclusion précoce | +1.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyses prédictives basées sur l'IA intégrant les troponines avec les DSE | +1.7% | Amérique du Nord et Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Adoption de kits de biomarqueurs cardiaques à domicile par piqûre au doigt | +1.4% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires

Les maladies cardiovasculaires demeurent le principal facteur de mortalité à l'échelle mondiale, coûtant aux États-Unis 422,3 milliards USD par an en dépenses médicales directes [1]Seth S. Martin, "Statistiques 2024 sur les Maladies Cardiaques et les AVC : Un Rapport sur les Données Américaines et Mondiales de l'Association Américaine du Cœur," Association Américaine du Cœur, heart.org. Le codage obligatoire de l'évaluation du risque de maladie cardiovasculaire athérosclérotique (ASCVD) dans le cadre du Barème des Honoraires des Médecins CMS 2025 exige désormais des diagnostics fondés sur des données probantes combinant des variables démographiques avec des biomarqueurs cardiaques de laboratoire, intensifiant l'adoption institutionnelle [2]Centres pour les Services Medicare et Medicaid, "Règle Finale du Barème des Honoraires des Médecins Medicare pour l'Année Civile (AC) 2025," cms.gov. À mesure que les contrats de soins basés sur la valeur se développent, les prestataires s'appuient sur des interventions guidées par les biomarqueurs pour documenter des gains de résultats mesurables et éviter les pénalités de réadmission.

Avancées technologiques dans les dosages à haute sensibilité

L'autorisation par la FDA du test de troponine I à haute sensibilité Atellica IM de Siemens Healthineers permet une stratification pronostique du risque jusqu'à un an après un événement index [3]Siemens Healthineers AG, "Pour les Patients à Risque, un Simple Test Sanguin Peut Aider les Médecins à Prédire la Probabilité d'une Future Crise Cardiaque, d'Autres Événements Cardiaques et du Décès," siemens-healthineers.com. Les cartouches microfluidiques de qualité laboratoire quantifient désormais la troponine à des concentrations dix fois inférieures à celles des dosages classiques et fournissent des résultats en quelques minutes, atteignant une sensibilité de 100 % dans des études de validation multicentrique. Les plages de référence spécifiques au sexe comblent les lacunes diagnostiques historiques chez les patientes, tandis que les biocapteurs intégrés permettent des tests sur sang total par piqûre au doigt sans séparation du plasma.

Financement croissant de la R&D par les secteurs public et privé

L'acquisition d'Olink par Thermo Fisher Scientific pour 3,1 milliards USD renforce la capacité de protéomique à haut débit pour analyser 5 400 protéines sur 600 000 échantillons de la UK Biobank — la plus grande initiative de protéome humain au monde. Les subventions des Instituts Nationaux de la Santé (NIH) financent des capteurs électrochimiques à faible coût capables de détection salivaire pour 3,00 USD par unité, soutenant les programmes de dépistage en milieu rural. L'intérêt du capital-investissement reste fort pour les start-ups proposant des analyseurs multiplex délocalisés qui réduisent les délais de traitement aux urgences.

Expansion des panels multiplex pour les protocoles d'exclusion précoce

La mise en œuvre de protocoles de troponine à haute sensibilité à 0/2 heures a atteint une sensibilité de 91,1 % et une valeur prédictive négative de 98,1 % pour les événements cardiaques à 30 jours. La combinaison de la troponine avec la protéine C de liaison à la myosine cardiaque dans une seule cartouche donne une AUC de 0,917, comblant les angles morts diagnostiques pour l'ischémie transitoire. L'utilisation des algorithmes HEART-CT a reclassifié 76,7 % des patients à risque modéré vers une sortie sécurisée, réduisant la durée moyenne de séjour aux urgences à 4,6 heures.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cadres réglementaires stricts | -2.1% | Mondial, plus strict en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Érosion du remboursement due aux modèles de paiement groupé | -1.8% | Amérique du Nord, en expansion vers l'Europe | Moyen terme (2-4 ans) |

| Variabilité analytique des nouveaux dispositifs de tests délocalisés | -1.3% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Spécificité limitée générant des résultats faux positifs | -1.1% | Mondial, impact plus élevé dans les contextes à faibles ressources | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires stricts

Le Règlement européen sur les Dispositifs de Diagnostic In Vitro impose désormais des preuves cliniques étendues, allongeant les délais d'obtention du marquage CE. SpinChip Diagnostics prévoit de soumettre son dossier au titre du RDIV d'ici fin 2025, avec un lancement prévu pour 2026, illustrant la longueur de ces procédures. Aux États-Unis, les projets de règles de la FDA pour les diagnostics basés sur l'IA exigent une transparence algorithmique ainsi que des cohortes de validation multiethniques, augmentant les coûts de conformité et retardant la mise sur le marché commerciale.

Érosion du remboursement due aux modèles de paiement groupé

Le barème des honoraires CMS 2025 réduit les facteurs de conversion de 2,83 % tout en élargissant la couverture de l'évaluation du risque ASCVD, obligeant les prestataires à justifier l'utilisation des biomarqueurs sur la base du coût par épisode. Les Organisations de Soins Responsables risquent une compression des marges si les protocoles de tests ne se traduisent pas par une réduction des réadmissions ou de la durée de séjour. Les assureurs privés reproduisent ces structures groupées, incitant les laboratoires à négocier des contrats basés sur la valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Biomarqueur : Les troponines ancrent l'adoption, les nouveaux marqueurs s'accélèrent

Les troponines contrôlaient 59,12 % du marché des biomarqueurs cardiaques en 2025, validant des décennies de confiance clinique dans ces protéines de référence. Les revenus du segment bénéficient du passage aux formats à haute sensibilité qui détectent une lésion myocardique minime dans les deux heures suivant l'apparition des symptômes. À l'inverse, l'albumine modifiée par l'ischémie progresse à un CAGR de 13,68 %, reflétant une reconnaissance croissante que les événements de vasospasme coronarien transitoire nécessitent des marqueurs capables de capturer une ischémie réversible que la troponine ne détecte pas.

La taille du marché des biomarqueurs cardiaques attribuable aux troponines a atteint 11,18 milliards USD en 2025. Les fabricants enrichissent leurs menus de dosages avec des microARN et des protéines inflammatoires, mais l'adoption clinique dépend de l'autorisation réglementaire et de l'approbation des recommandations. La créatine kinase est en déclin à mesure que les troponines à haute sensibilité offrent une spécificité supérieure, tandis que la myoglobine reste une option héritée utilisée principalement pour le triage ultra-précoce avant l'élévation de la troponine.

Par Application : Les protocoles du syndrome coronarien aigu façonnent la croissance

Les applications dans l'infarctus du myocarde ont généré 39,85 % des revenus du segment du marché des biomarqueurs cardiaques en 2025. Les hôpitaux s'appuient sur les algorithmes de troponine pour atteindre les objectifs de délai porte-à-aiguille, un indicateur directement lié aux primes de remboursement. Le syndrome coronarien aigu, cependant, progresse à un CAGR de 13,91 %, porté par les protocoles d'exclusion à 0/2 heures qui permettent la sortie sécurisée des patients à faible risque et réduisent l'occupation des lits de télémétrie.

La taille du marché des biomarqueurs cardiaques pour le syndrome coronarien aigu est estimée comme étant soutenue par des incitations des payeurs qui récompensent l'évitement des hospitalisations inutiles. Les contextes de soins chroniques élargissent également les cas d'usage ; la gestion de l'insuffisance cardiaque basée sur le BNP réduit les pénalités de réadmission dans le cadre du Programme de Réduction des Réadmissions Hospitalières Medicare, tandis que les exigences de codage ASCVD intègrent les panels de biomarqueurs dans les bilans de risque annuels.

Par Lieu de Réalisation des Tests : La transformation des tests délocalisés s'intensifie

Les laboratoires centraux ont conservé une part de revenus de 58,35 % en 2025, tirant parti d'analyseurs à haut débit et de contrats d'approvisionnement consolidés. Pourtant, les systèmes de tests délocalisés progressent à un CAGR de 14,02 % grâce aux plateformes autorisées par la FDA fournissant des résultats de troponine I à haute sensibilité en 17 minutes. Les médecins urgentistes apprécient les tests au plus près du patient qui évitent les délais de transport, améliorant le respect des délais de rotation de 60 minutes.

L'expansion des tests délocalisés est en outre accélérée par les activités d'acquisition ; l'achat de SpinChip par bioMérieux pour 138 millions EUR ajoute une cartouche d'immunodosage sur sang total en 10 minutes qui rivalise avec la précision des laboratoires centraux. Le coût de possession se réduit à mesure que la fabrication microfluidique monte en échelle, permettant aux hôpitaux communautaires et aux centres de chirurgie ambulatoire de déployer des analyseurs décentralisés sans infrastructure étendue.

Par Utilisateur Final : Les soins à domicile émergent comme catalyseur

Les hôpitaux représentaient 53,15 % de la demande en 2025, mais les soins à domicile devraient afficher un CAGR de 14,09 % jusqu'en 2031. Les capteurs salivaires portables quantifient désormais la galectine-3 et la S100A7 en 15 minutes pour un coût unitaire de 3,00 USD, soutenant la surveillance à domicile des patients cardiaques chroniques. L'intégration de cartouches compatibles Bluetooth dans les applications de télésanté permet aux cliniciens de suivre les valeurs sérielles à distance.

La taille du marché des biomarqueurs cardiaques allouée à l'usage à domicile pourrait dépasser 5,78 milliards USD d'ici 2031, portée par le soutien des payeurs aux codes de surveillance physiologique à distance et par la préférence des patients pour les prélèvements à domicile. Les laboratoires de diagnostic conservent leur pertinence pour les panels multiplex complexes, tandis que les cliniques ambulatoires tirent parti des analyseurs portables pour la stratification du risque périopératoire.

Analyse Géographique

L'Amérique du Nord a capté 41,78 % du marché des biomarqueurs cardiaques en 2025, soutenue par des payeurs bien financés, des réseaux de laboratoires matures et un alignement sur les recommandations qui valident les dosages à haute sensibilité. Les mises à jour du codage CMS ancrent davantage les exigences en matière de biomarqueurs dans les flux de travail de cardiologie préventive. Les volumes de tests de la région suivront le rythme du vieillissement de la population, mais la pression sur les prix exercée par les modèles de paiement groupé est susceptible de modérer l'expansion des revenus.

L'Europe se positionne comme la deuxième région, les systèmes de santé publics ancrant l'adoption de la troponine pour les protocoles d'exclusion rapide. La mise en œuvre du Règlement sur les Dispositifs de Diagnostic In Vitro augmente les coûts de conformité mais renforce également la confiance dans les dosages cliniquement validés, soutenant l'adoption en Allemagne, en France et au Royaume-Uni. La dynamique du marché dépendra de l'équilibre entre les plafonds de remboursement et les panels multiplex rentables qui réduisent l'utilisation de l'imagerie en aval.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, prête à afficher un CAGR de 14,11 %. Le secteur des dispositifs médicaux japonais, d'une valeur de 40 milliards USD, adopte déjà les tests de troponine à haute sensibilité et de BNP, aidé par les voies d'examen accéléré de la PMDA. L'Administration Nationale des Produits Médicaux de Chine a approuvé 61 diagnostics innovants en 2023, signalant une voie plus favorable pour les fournisseurs de biomarqueurs étrangers et nationaux. La prévalence cardiovasculaire croissante, associée à l'expansion de l'assurance maladie gouvernementale, stimule la demande de solutions de tests délocalisés décentralisés dans les hôpitaux secondaires.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent des marchés émergents en phase de rattrapage. Les États du Conseil de Coopération du Golfe investissent dans des centres cardiaques tertiaires équipés d'analyseurs à haut débit, tandis que le Brésil et le Mexique déploient des projets pilotes de couverture santé universelle qui remboursent les diagnostics précoces d'infarctus du myocarde. Les fournisseurs capables de livrer des réactifs abordables et stables à température ambiante gagneront des parts de marché à mesure que les contraintes de fret et de chaîne du froid persistent.

Paysage réglementaire

Les dosages de biomarqueurs cardiaques sont réglementés en tant que diagnostics in vitro, avec des exigences de plus en plus centrées sur la validation analytique, les preuves de performance clinique et la traçabilité post-commercialisation. Aux États-Unis, la FDA continue de façonner les attentes en matière de validation des dosages de biomarqueurs à travers son cadre de directives axé sur les biomarqueurs et l'approche progressive de la supervision des tests développés en laboratoire finalisée en 2024, ce qui accroît les exigences en matière de documentation et de système qualité pour les laboratoires hospitaliers et de référence qui s'appuyaient auparavant sur une plus grande flexibilité interne.

En Europe, le règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR) a fait évoluer la norme de preuve vers un rapport d'évaluation des performances couvrant la validité scientifique, la performance analytique et la performance clinique. La mi-2026 constitue un point de pression opérationnel, la Commission européenne ayant fixé au 26 mai 2026 la date limite pour que les fabricants de dispositifs hérités de classe C soumettent des demandes formelles de certification IVDR à un organisme notifié en vertu du règlement (UE) 2024/1860, tandis que les exigences des modules EUDAMED pour les dispositifs conformes au MDR/IVDR ajoutent également une charge de travail en matière d'enregistrement et de vigilance. L'activité politique parallèle, y compris la proposition de la Commission européenne COM(2025) 1023, signale un programme législatif actif, mais l'application des règles continue de reposer sur les exigences de l'IVDR et sur les contraintes de capacité des organismes notifiés.

Paysage Concurrentiel

Le marché des biomarqueurs cardiaques reste modérément fragmenté, les principales entreprises se taillant des niches grâce aux acquisitions, à l'innovation en matière de dosages et à l'intégration numérique. L'acquisition de SpinChip par bioMérieux consolide les actifs de tests au plus près du patient et accélère le délai de résultat à 10 minutes pour les immunodosages sur sang total, défiant directement les portefeuilles i-STAT d'Abbott et cobas h 232 de Roche. Siemens Healthineers se différencie par des revendications pronostiques sur sa troponine I à haute sensibilité, étendant l'utilité au-delà du diagnostic vers la stratification du risque à un an.

L'acquisition d'Olink par Thermo Fisher Scientific la positionne à la frontière de la découverte, tirant parti des dosages d'extension de proximité pour découvrir de nouvelles protéines à pertinence cardiaque potentielle. Beckman Coulter et Ortho Clinical Diagnostics se concentrent sur l'étendue du menu dans les laboratoires centraux, regroupant les marqueurs cardiaques avec des panels de maladies infectieuses pour les analyseurs automatisés afin de protéger les rentes sur les réactifs. Des start-ups telles que RCE Technologies poursuivent une surveillance transdermique continue et portable qui pourrait redéfinir les paradigmes de soins chroniques une fois les obstacles réglementaires franchis.

La différenciation concurrentielle repose de plus en plus sur l'analytique intégrée. Les fournisseurs intègrent des tableaux de bord en nuage qui tracent les courbes de troponine sérielles par rapport aux scores de risque d'apprentissage automatique, fournissant des alertes exploitables aux médecins dans les dossiers de santé électroniques. L'interopérabilité et la cybersécurité deviennent des critères de contrôle lors des achats à mesure que les systèmes de santé s'alignent sur les cadres de confiance zéro. Les entreprises proposant des modules d'aide à la décision par abonnement pourraient capter des revenus récurrents même si les prix des réactifs subissent une pression à la baisse.

Leaders du Secteur des Biomarqueurs Cardiaques

Abbott Laboratories

Becton, Dickinson and Company

BioMérieux

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les autorisations réglementaires et les élargissements de gamme en 2026 mettent en évidence des espaces vacants pour les offres de biomarqueurs cardiaques au-delà des troponines, notamment les compléments inflammatoires et liés à l'insuffisance cardiaque qui s'intègrent aux flux de travail de chimie de routine et d'immunoessai. Début 2026, plusieurs autorisations 510(k) de la FDA ont soutenu cet élargissement : Axis-Shield Diagnostics a obtenu l'autorisation d'un dosage NT-proBNP pour Abbott Alinity i (février 2026), Beckman Coulter a obtenu l'autorisation d'Access BNP II (mars 2026), et Roche a obtenu l'autorisation de Tina-quant Cardiac high sensitivity CRP III (avril 2026). Ces étapes offrent aux laboratoires des opportunités de standardiser les plateformes tout en élargissant les panels utilisés pour le triage aigu et le profilage longitudinal des risques, reflétant l'attention portée par les payeurs et les prestataires aux résultats mesurables au niveau des épisodes.

La décentralisation demeure également une opportunité là où les dosages de qualité performante et la conception des flux de travail s'alignent, en particulier pour les services d'urgence et les parcours de triage préhospitalier. Les développeurs promeuvent des concepts portables et multiplexés qui réduisent le délai de traitement et diminuent la dépendance à la logistique des laboratoires centraux, notamment Proxim Diagnostics qui a finalisé la conception d'un instrument portable d'immunoessai au point de service en juin 2026 et engagé son parcours réglementaire pour la troponine I. Parallèlement, des travaux publiés sur des dosages multiplexés à flux vertical améliorés par apprentissage profond, quantifiant la cTnI, la CK-MB et le NT-proBNP en environ 23 minutes, mettent en évidence l'orientation vers un multiplexage à base de cartouches assisté par lecture par IA, créant des opportunités de conception de produits et de partenariats pour les acteurs établis détenteurs de propriété intellectuelle sur les dosages ainsi que pour les startups axées sur la microfluidique, la connectivité et l'ergonomie.

Développements récents du secteur

- Avril 2026 : Becton, Dickinson and Company (BD) a lancé le module HemoSphere Stream pour offrir une visibilité continue et non invasive de la pression artérielle grâce à un brassard digital. Bien qu'il ne s'agisse pas d'un dosage de biomarqueur, cette capacité renforce les flux de travail de surveillance hémodynamique aiguë et périopératoire qui s'accompagnent souvent de tests cardiaques rapides et d'aide à la décision. Ce lancement renforce également l'évolution vers des plateformes intégrées de surveillance et d'analyse qui complètent les diagnostics de proximité dans les environnements de soins critiques.

- Janvier 2026 : Abbott a annoncé son système de moniteur cardiaque implantable Assert-IQ, combinant la technologie de surveillance cardiaque avec des algorithmes d'IA basés sur le cloud pour détecter et classifier la fibrillation auriculaire en quasi temps réel. Ce développement soutient une intégration plus large de l'aide à la décision assistée par IA dans les parcours de soins cardiaques, où les tests sériés de biomarqueurs et la surveillance du rythme informent conjointement le triage et l'escalade. Ce produit positionne Abbott pour connecter diagnostics, surveillance et services de données au sein des réseaux de soins hospitaliers et ambulatoires.

- Janvier 2025 : Abbott a reçu l'autorisation de la FDA pour sa cartouche de troponine I haute sensibilité i-STAT, permettant d'obtenir des résultats de troponine de qualité laboratoire au chevet du patient. Cette autorisation facilite des flux de travail plus rapides d'exclusion et de confirmation des syndromes coronariens aigus suspectés dans les services d'urgence et de soins urgents. Elle accroît également la pression concurrentielle sur les autres plateformes de point de service pour égaler la performance haute sensibilité tout en conservant une simplicité opérationnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les tests de biomarqueurs cardiaques in vitro utilisés pour aider à détecter, exclure ou surveiller les affections cardiaques en contexte clinique, y compris les tests en laboratoire et au point de service. La taille du marché est présentée en valeur (USD) pour les principales régions.

Exclusions de périmètre : nous excluons les dosages réservés à la recherche, les modalités de diagnostic non IVD comme l'imagerie, les tests vétérinaires et les panels exploratoires multi-omiques qui ne sont pas utilisés de manière routinière pour les décisions de soins cardiaques.

Aperçu de la segmentation

- Par Type de Biomarqueur

- Troponines

- Créatine Kinase

- Myoglobine

- Albumine Modifiée par l'Ischémie

- Autres Types de Biomarqueurs

- Par Application

- Syndrome Coronarien Aigu

- Infarctus du Myocarde

- Insuffisance Cardiaque Congestive

- Athérosclérose

- Autres Applications

- Par Lieu de Réalisation des Tests

- Tests Délocalisés

- Tests en Laboratoire Central

- Par Utilisateur Final

- Hôpitaux

- Laboratoires de Diagnostic

- Centres de Chirurgie Ambulatoire et Cliniques

- Soins à Domicile

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par des signaux de santé publique et de diagnostics afin d'ancrer le modèle dans la demande réelle de tests et dans les modalités de prestation des soins. Nous avons référencé des sources telles que l'Organisation mondiale de la santé pour le contexte du fardeau cardiovasculaire, les CDC américains pour les indicateurs de maladie et d'utilisation des soins de santé, et les statistiques de santé de l'OCDE pour les tendances de capacité de test au niveau des systèmes par pays.

Pour ancrer les hypothèses de tarification et d'adoption, nous avons également vérifié les informations de la FDA américaine (autorisations et évolutions clés des catégories de dosages), les sources de directives cliniques et de preuves telles que l'American Heart Association et des revues de cardiologie évaluées par les pairs, et nous avons effectué des recoupements avec les dépôts d'entreprises et les présentations aux investisseurs pour le mix produit et l'exposition géographique. Lorsque les données publiques ne présentaient pas de répartitions commerciales cohérentes, nous avons utilisé des abonnements payants axés sur les données financières et de renseignement des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour soutenir les vérifications factuelles et la validation des chronologies. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques et payantes ont également été utilisées au cours de l'étude pour collecter des données, valider des hypothèses et clarifier les questions restantes.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à mettre à l'épreuve ce que la recherche documentaire ne peut pas entièrement élucider, notamment la composition typique des tests par contexte, l'évolution vers les dosages haute sensibilité, et la manière dont les prix évoluent à travers les cycles de remboursement et d'approvisionnement. Nous nous sommes entretenus avec un panel de fournisseurs de kits et de réactifs, de décideurs de laboratoires, de parties prenantes hospitalières et d'acteurs de la distribution dans les principales régions, afin d'ajuster les hypothèses sur les volumes, l'utilisation et le calendrier d'adoption avant la finalisation du modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 13 % | APAC : 51 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Acteurs plus petits : 20 % | Managers : 49 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante (top-down), où le fardeau de la maladie et les parcours de soins aident à reconstituer le bassin de tests adressables, puis la valeur du marché est estimée en appliquant des taux d'utilisation des tests et des fourchettes de prix réalistes. Pour les biomarqueurs cardiaques, le modèle a été façonné autour d'indicateurs tels que les bilans pour douleur thoracique aiguë et infarctus du myocarde suspecté, le débit diagnostique aux urgences et en hospitalisation, l'expansion du parc installé de plateformes de point de service, l'évolution du mix de gammes de tests vers la troponine haute sensibilité, et l'évolution du prix de vente moyen par contexte et par région.

Après la formation des totaux descendants, ceux-ci ont été corroborés par des approximations ascendantes sélectives, telles que des agrégations de revenus d'échantillons de fournisseurs, des vérifications de canaux sur les schémas de consommation de réactifs et de kits, et de simples vérifications de cohérence prix de vente moyen fois volume dans quelques pays très visibles. Lorsque les divulgations d'entreprises ou les signaux nationaux étaient incomplets, les lacunes ont été comblées à l'aide de proxys de pays comparables, puis revérifiées avec les retours d'experts afin que l'usage implicite par établissement reste réaliste.

Les prévisions se sont appuyées sur une analyse de scénarios étayée par des vues d'entrée année par année issues d'entretiens, car le rythme d'adoption est influencé par les mises à jour des directives cliniques, le calendrier réglementaire et les cycles d'approvisionnement qui n'évoluent pas de manière linéaire. La courbe de prévision finale a été ajustée pour refléter les effets de montée en puissance attendus pour les types de dosages plus récents, et une normalisation plus lente là où les systèmes de santé font face à des contraintes de capacité ou de remboursement.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de vérifications multiples afin que les valeurs finales ne reposent pas sur une seule hypothèse. Les résultats du modèle ont été comparés à des signaux indépendants tels que les tendances d'admissions cardiovasculaires, les évolutions des flux de travail de tests diagnostiques et les commentaires des fournisseurs, puis les anomalies ont été examinées jusqu'à ce que les relations implicites entre volume et tarification soient cohérentes.

Avant validation finale, le travail passe par une révision analyste en plusieurs étapes, et une reprise de contact est déclenchée en cas d'écart majeur entre régions, contextes ou mix de biomarqueurs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, et une dernière révision est effectuée avant livraison afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des biomarqueurs cardiaques de Mordor Intelligence par rapport à d'autres estimations publiées

Il est courant de voir différentes tailles de marché publiées pour les biomarqueurs cardiaques, même lorsque l'intitulé du sujet semble identique, car les produits comptabilisés et les hypothèses de calendrier ne sont pas toujours alignés. Des différences apparaissent également lorsqu'une estimation est liée à l'activité de tests cliniques et qu'une autre est plus proche d'un regroupement plus large des revenus des diagnostics.

Certaines sources fusionnent des catégories adjacentes comme le diagnostic cardiaque global, les dispositifs cardiaques de point de service ou la valeur des équipements de laboratoire dans le même total, ce qui peut gonfler rapidement le chiffre. Chez Mordor Intelligence, le périmètre est limité aux revenus des dosages de biomarqueurs cardiaques in vitro en usage clinique (y compris les tests en laboratoire et au point de service), avec les dosages réservés à la recherche, l'imagerie et les panels exploratoires non routiniers exclus, et le calendrier des devises ainsi que le rythme d'adoption vérifiés par entretiens avant la finalisation du total.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,42 milliards USD (2026) | |

| Cabinet de conseil régional A | 20,80 milliards USD (2024) | Utilise une année de référence antérieure et une courbe de calendrier d'adoption différente, ce qui peut sous-estimer la hausse liée à l'expansion de la troponine haute sensibilité et à la croissance de la gamme de point de service dans les années ultérieures. |

| Cabinet de conseil mondial B | 23,02 milliards USD (2026) | La valeur 2026 plus élevée est cohérente avec un regroupement de produits plus large ou une progression du prix de vente moyen supposée plus rapide, et la répartition entre les contextes de laboratoire et de point de service n'est pas toujours clairement séparée dans la version publiée. |

L'écart entre les sources provient principalement de ce qui est comptabilisé dans le total et de la rapidité avec laquelle les volumes et les prix sont autorisés à évoluer selon le contexte et la région. En rattachant la construction de la valeur aux signaux de tests cliniques, puis en la soumettant à des tests de résistance grâce aux retours d'entretiens, l'estimation reste reproductible et plus facile à auditer d'une année sur l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des biomarqueurs cardiaques ?

La taille du marché des biomarqueurs cardiaques s'élève à 21,42 milliards USD en 2026 et devrait atteindre 39,87 milliards USD d'ici 2031.

Quel segment de biomarqueurs domine le marché des biomarqueurs cardiaques ?

Les troponines dominent, représentant 59,12 % des revenus de 2025, grâce à l'approbation des recommandations pour le diagnostic de l'infarctus du myocarde.

À quelle vitesse le segment des tests délocalisés croît-il ?

Les tests délocalisés de biomarqueurs cardiaques progressent à un CAGR de 14,02 % jusqu'en 2031, portés par des dosages de troponine à haute sensibilité en 17 minutes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La modernisation réglementaire au Japon et en Chine, combinée à la hausse de l'incidence cardiovasculaire, propulse un CAGR régional de 14,11 %.

Quel impact les paiements groupés auront-ils sur l'utilisation des tests ?

Les modèles de paiement groupé réduisent le remboursement par test, obligeant les prestataires à démontrer que les protocoles guidés par les biomarqueurs réduisent les réadmissions et les coûts totaux par épisode.

Quelle acquisition récente a reconfiguré le paysage concurrentiel ?

Le rachat de SpinChip Diagnostics par BioMérieux pour 138 millions EUR en 2025 a renforcé son portefeuille de tests au plus près du patient avec une plateforme d'immunodosage en 10 minutes.

Dernière mise à jour de la page le: