Taille et part du marché européen de la soupe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.53 Milliards de dollars |

| Taille du Marché (2026) | 2.57 Milliards de dollars |

| Taille du Marché (2031) | 2.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la soupe par Mordor Intelligence

La taille du marché européen de la soupe était évaluée à 2,53 milliards USD en 2025 et devrait croître de 2,57 milliards USD en 2026 pour atteindre 2,76 milliards USD d'ici 2031, à un TCAC de 1,44 % au cours de la période de prévision (2026-2031). Bien que les soupes en conserve à longue conservation restent le type de produit le plus courant, on observe un glissement notable vers les options de soupes réfrigérées et à base de plantes, dont les prix sont plus élevés et qui stimulent la croissance en valeur. Les détaillants abandonnent de plus en plus les produits à rotation lente et poussent vers des emballages recyclables afin de répondre aux objectifs d'économie circulaire 2030 de l'Union européenne. Cela a incité les fabricants à adopter plus rapidement les emballages en sachets. Dans le sud et l'est de l'Europe, les consommateurs sont plus sensibles aux prix, ce qui limite la demande de produits premium. En revanche, dans le nord de l'Europe, la popularité croissante des régimes flexitariens, qui impliquent une réduction de la consommation de viande, a accru la demande d'options de soupes végétariennes. Le marché est modérément fragmenté, les marques de distributeurs proposant des saveurs similaires à celles des marques établies à des prix inférieurs. Cette concurrence oblige les grands acteurs à se démarquer en mettant l'accent sur la transparence de l'approvisionnement en ingrédients et sur des solutions d'emballage respectueuses de l'environnement.

Principaux enseignements du rapport

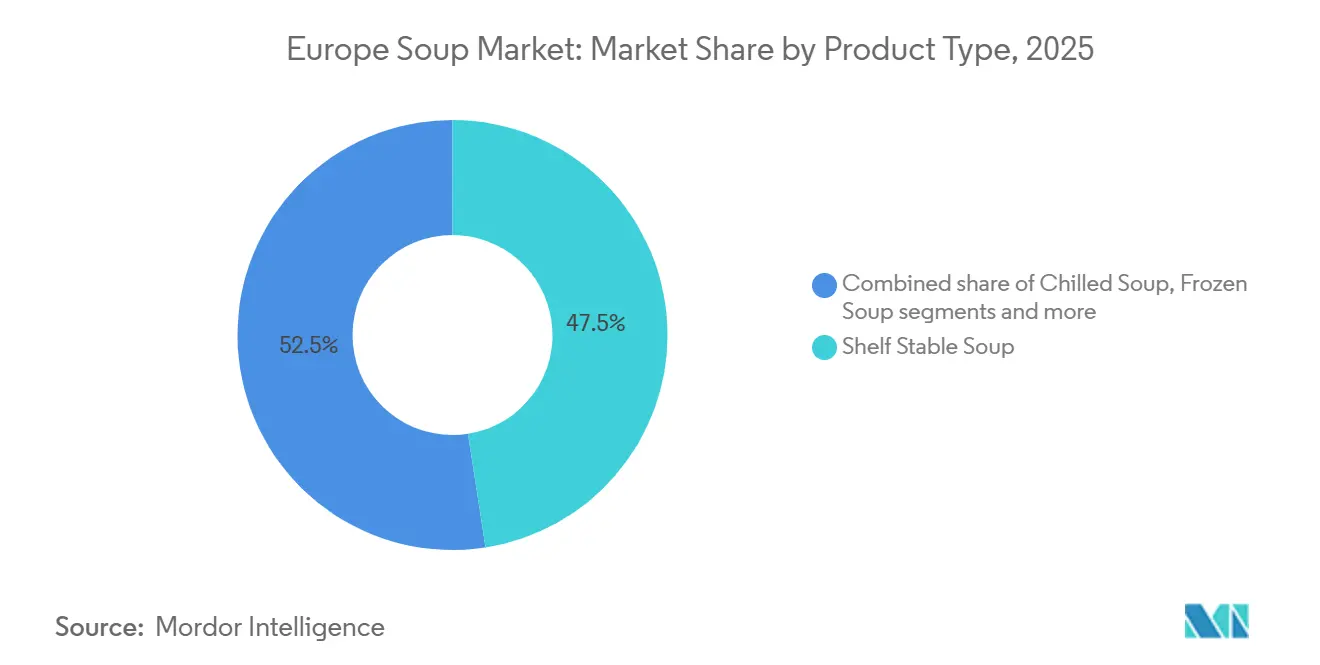

- Par type de produit, les soupes en conserve à longue conservation ont dominé le marché en 2025, représentant 47,54 % de la part de marché. En revanche, la soupe réfrigérée devrait se développer à un TCAC de 3,54 % jusqu'en 2031, dépassant tous les autres formats.

- Par catégorie, les variantes non végétariennes détenaient 65,72 % de la part du marché européen de la soupe en 2025, tandis que les gammes végétariennes devraient croître à un TCAC de 3,02 % jusqu'en 2031.

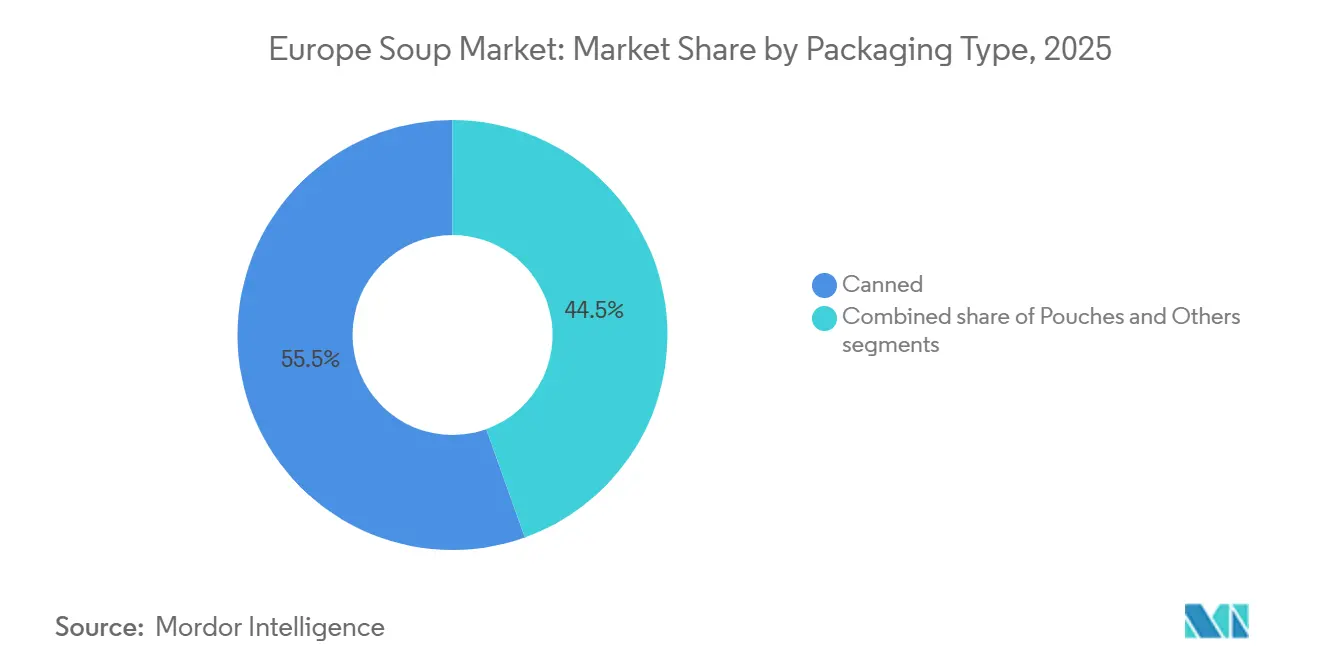

- Par type d'emballage, les boîtes de conserve représentaient 55,48 % de la taille du marché européen de la soupe en 2025 ; les sachets constituaient le type d'emballage à la croissance la plus rapide, progressant à un TCAC de 2,56 % de 2026 à 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 43,85 % des ventes en 2025 ; cependant, le commerce en ligne devrait progresser à un TCAC de 3,05 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la soupe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments pratiques et prêts à consommer | +0.3% | Concentration au Royaume-Uni, en Allemagne, en France | Moyen terme (2-4 ans) |

| Croissance des offres de soupes à base de plantes et véganes | +0.2% | Europe occidentale (Royaume-Uni, Pays-Bas, Suède), en expansion vers la Pologne | Long terme (≥ 4 ans) |

| Premiumisation et demande de produits gastronomiques | +0.2% | Royaume-Uni, Suisse, Pays-Bas, centres urbains en Allemagne et en France | Moyen terme (2-4 ans) |

| Évolution vers des produits à étiquette propre et transparents | +0.15% | À l'échelle européenne, portée par l'harmonisation réglementaire | Long terme (≥ 4 ans) |

| Innovation dans la fonctionnalité et la durabilité des emballages | +0.15% | À l'échelle européenne, accélérée en Allemagne, en France et aux Pays-Bas en raison de la conformité au REEM | Court terme (≤ 2 ans) |

| Croissance des lancements saisonniers et en édition limitée | +0.1% | Royaume-Uni, Allemagne, pics saisonniers au T4 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments pratiques et prêts à consommer

La demande d'options de repas pratiques stimule le marché européen de la soupe, car les modes de vie chargés et l'évolution des habitudes de travail laissent aux consommateurs moins de temps pour préparer leurs repas. À mesure que de plus en plus de personnes reprennent des routines de bureau, la demande d'options de déjeuner pratiques, comme la soupe, a régulièrement augmenté. Selon l'Agriculture and Horticulture Development Board du Royaume-Uni, la consommation de soupe a augmenté de 0,1 % en mars 2025, reflétant cette tendance[1]Source : Agriculture and Horticulture Development Board, "Tendances culinaires des consommateurs : la montée en puissance des repas sains et pratiques", ahdb.org.uk. Les soupes prêtes à consommer, telles que les variétés ambiantes et réfrigérées pouvant être chauffées en quelques minutes, deviennent un choix populaire pour les jours de semaine chargés. Ces soupes offrent une alternative simple et à portion contrôlée aux plats à emporter ou aux repas surgelés. Les détaillants sous marque de distributeur et les marques bien connues élargissent leurs offres de soupes pour répondre à cette demande. Les innovations en matière d'emballage, telles que les bouchons refermables et les designs portables, rendent les soupes encore plus attrayantes pour les déjeuners rapides au bureau ou la consommation en déplacement.

Croissance des offres de soupes à base de plantes et véganes

La croissance des options de soupes à base de plantes et véganes stimule le marché européen de la soupe, car de plus en plus de personnes adoptent des régimes flexitariens, végétariens et véganes. Cette tendance est particulièrement prononcée en Allemagne, qui compte la plus grande population végétarienne d'Europe et plus de 1,5 million de véganes, selon ProVeg en avril 2024[2]Source : ProVeg Organization, "Capturer le plus grand public flexitarien d'Europe en comprenant les consommateurs allemands", proveg.org. Pour répondre à cette demande, les marques lancent des soupes innovantes à base de plantes qui s'adressent à la fois aux consommateurs soucieux de leur santé et à ceux qui recherchent la praticité. Par exemple, Heinz UK a lancé sa soupe crémeuse à la tomate avec des haricots et des saucisses en 2023, qui combine des protéines végétales avec des saveurs familières pour séduire un public plus large. Les soupes à base de plantes gagnent en popularité en raison de leurs avantages environnementaux, tels que des émissions de carbone plus faibles par rapport aux soupes à base animale. Les améliorations du goût et de la texture encouragent également davantage de consommateurs, en particulier ceux qui sont soucieux de l'environnement ou qui recherchent des options riches en protéines, à essayer ces produits.

Innovation dans la fonctionnalité et la durabilité des emballages

L'innovation en matière d'emballage joue un rôle important dans la transformation du marché européen de la soupe, car les réglementations et les préférences des consommateurs poussent vers des options plus durables et plus conviviales. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, entré en vigueur en janvier 2025, interdit l'utilisation de substances per- et polyfluoroalkylées et exige que tous les emballages soient recyclables d'ici 2030[3]Source : Commission européenne, "Déchets d'emballages", environment.ec.europa.eu. Cela a conduit les marques et les fabricants à s'éloigner des laminés multicouches traditionnels, qui sont plus difficiles à recycler. En réponse, les entreprises introduisent des solutions d'emballage avancées. Par exemple, le Pouch5 de Gualapack, lancé en 2024, est un sachet en mono-matériau compatible avec les machines standard de formage-remplissage-scellage et répond aux exigences de recyclage en bordure de trottoir dans des pays comme l'Italie et l'Espagne. De même, le Liquiflex AmPrima d'Amcor, lancé en 2025, supprime les barrières en aluminium tout en maintenant la résistance à l'oxygène, ce qui le rend adapté aux soupes à longue conservation.

Évolution vers des produits à étiquette propre et transparents

L'évolution vers des produits à étiquette propre et transparents est un facteur clé qui stimule le marché européen de la soupe. Les consommateurs et les régulateurs se concentrent de plus en plus sur des listes d'ingrédients plus simples et plus naturelles. En réponse, de nombreux fabricants reformulent leurs recettes pour se conformer aux directives plus strictes en matière d'additifs et de nutrition établies par l'Autorité européenne de sécurité des aliments. Cela a conduit à la suppression des colorants artificiels, des exhausteurs de goût et des teneurs élevées en sodium dans de nombreux produits. Des pays comme l'Allemagne et la France sont particulièrement axés sur la transparence, les consommateurs favorisant les marques qui affichent clairement les sources de leurs ingrédients et les détails de transformation. Cela se fait souvent par le biais de codes QR scannables ou d'étiquettes claires sur les emballages. Bien que la reformulation des produits pour répondre aux normes d'étiquette propre puisse augmenter les coûts de production, des enquêtes menées en 2025 ont révélé que les consommateurs européens sont prêts à payer une prime pour des produits exempts d'additifs et dotés d'un étiquetage transparent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des solutions de repas alternatives | -0.2% | Royaume-Uni, Allemagne, France, centres urbains à forte pénétration des kits repas | Moyen terme (2-4 ans) |

| Perception des aliments transformés comme moins sains | -0.25% | À l'échelle européenne, particulièrement aiguë en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Forte sensibilité aux prix dans les catégories d'aliments de base | -0.15% | Pologne, Espagne, Italie, sud et est de l'Europe | Court terme (≤ 2 ans) |

| Compromis de goût et de texture liés à la reformulation pour la santé | -0.1% | Impact plus élevé sur les marchés avec des préférences gustatives établies (Royaume-Uni, Allemagne) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perception des aliments transformés comme moins sains

La conviction que les aliments transformés sont moins sains limite la croissance du marché européen de la soupe. L'augmentation des études scientifiques et des recommandations de santé publique rend les consommateurs plus prudents à l'égard des produits industriellement transformés. Par exemple, une revue du British Medical Journal de 2024 a souligné que la consommation de grandes quantités d'aliments ultra-transformés est liée à des risques plus élevés de maladies cardiaques et de mortalité globale. De même, les résultats de l'étude prospective européenne sur le cancer et la nutrition, publiée dans The Lancet, ont soutenu ces préoccupations à travers l'Europe, attirant l'attention sur des produits tels que les soupes en conserve et déshydratées. Même lorsque les fabricants reformulent leurs produits, de nombreuses soupes continuent de faire face à des défis pour surmonter la perception négative associée aux méthodes de transformation industrielle, telles que la stérilisation à haute température et la déshydratation par atomisation.

Concurrence des solutions de repas alternatives

La croissance du marché européen de la soupe est limitée par la concurrence d'autres options de repas pratiques. Les consommateurs optent de plus en plus pour des alternatives qui remplacent directement la soupe dans leurs choix de repas. Par exemple, les fournisseurs de kits repas comme HelloFresh et Gousto gagnent en popularité au Royaume-Uni, avec des plans pour servir des millions de foyers d'ici 2025. Ces services proposent des ingrédients pré-dosés pour une préparation facile des repas, offrant la même commodité que la soupe mais avec une perception de valeur plus élevée. Les rayons de repas réfrigérés des supermarchés se sont considérablement développés depuis 2024, proposant des options prêtes à consommer qui concurrencent la soupe. Les applications de commerce rapide livrent des repas chauds de restaurant en moins de 15 minutes, réduisant encore l'attrait de la soupe comme option de repas rapide en semaine. Les consommateurs plus jeunes, en particulier ceux de moins de 35 ans, ont tendance à considérer la soupe comme un aliment réconfortant saisonnier plutôt qu'une option quotidienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats réfrigérés redéfinissent le positionnement premium

Les soupes en conserve à longue conservation ont dominé le marché européen de la soupe en 2025, représentant 47,54 % de la part de marché. Ces soupes sont populaires en raison de leur longue durée de conservation, de leur accessibilité financière et de leur disponibilité facile, ce qui en fait un choix pratique pour les ménages. Elles sont particulièrement appréciées des consommateurs qui préfèrent stocker des repas prêts à consommer pour une préparation rapide et sans tracas. Les sachets de soupe sèche et les soupes surgelées constituent le reste du marché, séduisant ceux qui apprécient la portabilité, le rapport qualité-prix ou les options de stockage prolongé. Leur forte présence dans les supermarchés, les magasins discount et les offres sous marque de distributeur renforce encore leur demande dans toute la région.

Le segment des soupes réfrigérées devrait croître à un taux de croissance annuel composé (TCAC) de 3,54 % de 2026 à 2031, s'imposant comme la catégorie de produits à la croissance la plus rapide en Europe. Cette croissance est portée par la demande croissante des consommateurs pour des aliments frais et peu transformés avec des listes d'ingrédients plus courtes. Les soupes réfrigérées sont souvent commercialisées comme des alternatives premium, à étiquette propre ou d'inspiration culinaire aux soupes en conserve traditionnelles, séduisant les consommateurs soucieux de leur santé et de la qualité. Ces produits gagnent en popularité dans les zones urbaines et parmi les consommateurs à revenus plus élevés, qui sont prêts à payer davantage pour des options plus saines et plus fraîches. Les détaillants élargissent également l'espace en rayon consacré aux soupes réfrigérées pour répondre à cette demande croissante.

Par catégorie : les variantes végétariennes gagnent des parts dans un contexte d'adoption flexitarienne

En 2025, les soupes non végétariennes représentaient 65,72 % du marché européen de la soupe, soulignant la forte préférence de la région pour les bouillons à base de poulet, de bœuf et de fruits de mer. Ces soupes sont populaires en raison de leurs saveurs riches et de leur association avec les repas traditionnels faits maison, en particulier dans le sud et l'est de l'Europe. De nombreux consommateurs considèrent les soupes à base de viande comme réconfortantes et nutritives, ce qui en fait un aliment de base dans les circuits de vente au détail et de restauration. Les produits tels que les soupes en conserve et réfrigérées, ainsi que ceux servis dans les restaurants, continuent de s'appuyer fortement sur des ingrédients à base de protéines animales, garantissant la domination de ce segment.

Les soupes végétariennes devraient croître à un TCAC de 3,02 % jusqu'en 2031, portées par la popularité croissante des habitudes alimentaires à base de plantes et soucieuses de la santé. Un nombre croissant de consommateurs adoptent des régimes flexitariens, qui visent à réduire la consommation de viande tout en incorporant davantage d'aliments à base de plantes. Les soupes végétariennes, préparées avec des ingrédients tels que des légumineuses, des légumes et des protéines alternatives, gagnent en popularité en raison de leurs bienfaits perçus pour la santé et de leur accessibilité financière. De plus, leurs coûts de production inférieurs par rapport aux soupes à base de viande permettent aux marques de proposer des prix compétitifs, séduisant les acheteurs soucieux de leur budget et de l'environnement.

Par type d'emballage : les sachets gagnent du terrain grâce aux obligations de durabilité

Les boîtes de conserve représentaient 55,48 % du marché européen de la soupe en 2025, principalement en raison de leur durabilité, de leur longue durée de conservation et de la forte confiance des consommateurs. Les boîtes métalliques sont largement recyclées à travers l'Europe, soutenues par des systèmes de recyclage efficaces, ce qui renforce leur attrait en tant qu'option durable. Ces caractéristiques font des boîtes de conserve un choix populaire pour les fabricants à grande échelle et les marques de distributeurs. Leur accessibilité financière et leur disponibilité facile dans les supermarchés et hypermarchés garantissent qu'elles restent un format d'emballage dominant sur le marché.

Les sachets devraient croître à un TCAC de 2,56 % de 2026 à 2031, devenant le format d'emballage à la croissance la plus rapide sur le marché européen de la soupe. Cette croissance est portée par les avancées dans les conceptions de sachets recyclables et en mono-matériau, qui s'alignent sur les objectifs de durabilité de l'Union européenne pour 2030. Les sachets sont légers, faciles à stocker et disposent souvent de fermetures refermables, ce qui les rend pratiques pour les consommateurs. Leur nature écologique et leur design peu encombrant séduisent de plus en plus les acheteurs soucieux de l'environnement et les marques cherchant à respecter les normes de durabilité.

Par canal de distribution : le commerce en ligne capte la demande axée sur la praticité

Les supermarchés/hypermarchés ont dominé le marché européen de la soupe en 2025, détenant une part de 43,85 %. Ces magasins attirent un grand nombre de clients en raison de leur commodité et de leur variété. Ils offrent un espace en rayon suffisant pour les marques bien connues et les soupes sous marque de distributeur, ce qui permet aux acheteurs de comparer facilement les options. Les promotions telles que les remises, les offres multipacks et les présentoirs en magasin accrocheurs encouragent les clients à effectuer des achats en gros ou des achats impulsifs. En conséquence, les supermarchés et hypermarchés restent les principaux canaux de vente de soupes dans toute la région.

Le commerce en ligne devrait croître à un TCAC de 3,05 % de 2026 à 2031, s'imposant comme le canal de distribution à la croissance la plus rapide pour les soupes en Europe. La commodité des services d'abonnement et des recommandations de produits personnalisées a rendu les plateformes en ligne de plus en plus populaires pour l'achat de produits d'épicerie courants, comme la soupe. Les services de commerce rapide, offrant une livraison rapide pouvant être effectuée en quelques minutes, ont rendu les achats en ligne plus attrayants pour les achats planifiés et les besoins de dernière minute. Cette évolution du comportement des consommateurs stimule la croissance du commerce en ligne, en faisant un canal crucial pour l'expansion du marché de la soupe.

Analyse géographique

Le Royaume-Uni détenait 27,49 % du marché européen de la soupe en 2025, porté par une consommation par habitant élevée et une forte présence d'options de soupes réfrigérées. Les lancements de produits saisonniers et la croissance des offres sous marque de distributeur dans les grandes chaînes de distribution ont contribué à maintenir une demande stable auprès des ménages. Cependant, les consommateurs plus jeunes se tournent progressivement vers des options de repas alternatives, ce qui a ralenti la fréquence des achats de soupe. Dans d'autres grands marchés, tels que l'Allemagne, la France et l'Italie, la consommation globale de soupe reste stable. La croissance dans ces pays est principalement alimentée par des améliorations de produits, telles qu'un meilleur emballage, des recettes reformulées et un positionnement premium, plutôt que par l'attraction de nouveaux consommateurs.

La Pologne est le marché de la soupe à la croissance la plus rapide en Europe, avec un TCAC projeté de 3,23 % jusqu'en 2031. Des facteurs tels que l'urbanisation, la hausse des revenus disponibles et l'expansion des formats de commerce moderne font de la soupe un choix de repas plus courant. La disponibilité d'une gamme plus large de soupes ambiantes et réfrigérées dans les magasins discount et de proximité a rendu ces produits plus accessibles, en particulier dans les zones urbaines. Bien que l'accessibilité financière reste un facteur clé, l'amélioration du niveau de vie encourage les consommateurs à opter pour des options de soupe de meilleure qualité et plus pratiques. Cette évolution contribue à stimuler la croissance du marché en Pologne.

Dans le reste de l'Europe, les habitudes de consommation de soupe varient en fonction du mode de vie, du climat et des niveaux de revenus. Les pays du sud comme l'Espagne connaissent une forte demande saisonnière de soupes, notamment pendant les mois les plus froids. Pendant ce temps, les marchés d'Europe du Nord et de l'Ouest voient une préférence croissante pour les soupes biologiques, végétariennes et axées sur la santé. Les pays à revenus élevés comme la Suisse stimulent la demande de produits de soupe premium et fonctionnels, notamment ceux enrichis en nutriments ou proposant des mélanges uniques. Les réglementations alimentaires et d'étiquetage harmonisées à travers l'Europe permettent aux fabricants d'introduire des produits dans plusieurs pays de manière plus efficace, soutenant l'expansion du marché régional.

Paysage concurrentiel

Le marché européen de la soupe est composé d'un mélange de grandes multinationales, d'acteurs régionaux et de marques de niche plus petites, ce qui le rend modérément fragmenté. Les entreprises mondiales bénéficient de leurs opérations à grande échelle, de leurs solides stratégies marketing et de leurs vastes réseaux de distribution. Cependant, les marques régionales et les produits sous marque de distributeur détiennent également une part significative de l'espace en rayon dans de nombreux pays, garantissant qu'aucune entreprise ne domine le marché. Ce paysage concurrentiel pousse les entreprises à innover continuellement, en introduisant de nouvelles saveurs et de nouveaux formats tout en maintenant des prix compétitifs pour attirer les consommateurs.

Les marques plus petites, locales et axées sur le premium gagnent en importance en répondant à la demande croissante de soupes réfrigérées, à étiquette propre et à base de plantes. Ces marques utilisent souvent des canaux de vente directe aux consommateurs, collaborent avec des prestataires de restauration et exploitent les réseaux sociaux pour interagir avec les consommateurs urbains et plus jeunes. Elles se différencient en proposant des emballages innovants, en mettant l'accent sur la fraîcheur et en utilisant des listes d'ingrédients simples et naturels. Ces stratégies les aident à se démarquer sur un marché encombré, séduisant les consommateurs qui privilégient la santé, la qualité et la durabilité dans leurs choix alimentaires.

Les soupes sous marque de distributeur, en particulier en Europe occidentale, ajoutent à la concurrence en proposant une large gamme d'options abordables et premium sous des marques de détaillants. Pour rester compétitifs, les fabricants de marques se concentrent sur les lancements de produits saisonniers, la promotion de la durabilité, l'amélioration de la valeur nutritionnelle et le positionnement de leurs produits comme des offres premium. De plus, les grandes entreprises acquièrent activement des marques de soupe régionales et spécialisées pour élargir leurs portefeuilles de produits et renforcer leur présence sur le marché. Cette tendance souligne la nature fragmentée du marché et les efforts continus des entreprises pour capter une plus grande part de la demande des consommateurs.

Leaders du secteur européen de la soupe

Unilever plc

The Kraft Heinz Company

GB Foods SA

Premier Foods plc

Baxters Food Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Soul Kitchen, une marque alimentaire britannique fondée par des femmes, a lancé une nouvelle gamme de soupes à portion individuelle et à étiquette propre, conçues pour répondre aux besoins des lieux de travail modernes, des micro-marchés et du secteur du voyage.

- Septembre 2025 : Dozz a introduit un format de soupe innovant sur le marché britannique, proposant une soupe réfrigérée prête à boire conditionnée dans des canettes en aluminium. Cette approche innovante visait à répondre à la demande croissante de praticité.

- Septembre 2025 : Bol Foods a introduit sa dernière innovation produit sur le marché britannique : la soupe de nouilles thaïes vertes protéinées. Cette nouvelle offre soulignait l'engagement de la marque à satisfaire les consommateurs soucieux de leur santé en combinant une teneur élevée en protéines avec des saveurs authentiques et audacieuses.

- Mars 2024 : Unilever a reçu une offre ferme de Sill Entreprises, une importante entreprise française d'alimentation et de boissons, pour acquérir son activité de soupes liquides Knorr en France. Cette acquisition potentielle s'inscrivait dans la stratégie de Sill Entreprises d'élargir son portefeuille sur le marché de la soupe.

Périmètre du rapport sur le marché européen de la soupe

Le marché européen de la soupe désigne la production, la vente et la consommation de produits de soupe emballés et prêts à servir dans les pays européens via les circuits de vente au détail et en ligne. Le marché européen de la soupe est segmenté par type de produit, catégorie, type d'emballage, canal de distribution et pays. Sur la base du type de produit, le marché est classé en soupe sèche, soupe à longue conservation, soupe réfrigérée et soupe surgelée. Sur la base de la catégorie, le marché est segmenté en soupe végétarienne et soupe non végétarienne. Sur la base du type d'emballage, le marché est segmenté en boîtes de conserve, sachets et autres. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, boutiques de vente au détail en ligne et autres. Sur la base du pays, le marché est segmenté en Royaume-Uni, Allemagne, France, Italie, Espagne, Pays-Bas, Suède, Pologne, Suisse et reste de l'Europe. Les prévisions de marché sont fournies en termes de valeur (USD).

| Soupe sèche |

| Soupe à longue conservation |

| Soupe réfrigérée |

| Soupe surgelée |

| Soupe végétarienne |

| Soupe non végétarienne |

| Boîtes de conserve |

| Sachets |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques de vente au détail en ligne |

| Autres |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Pologne |

| Suisse |

| Reste de l'Europe |

| Par type de produit | Soupe sèche |

| Soupe à longue conservation | |

| Soupe réfrigérée | |

| Soupe surgelée | |

| Par catégorie | Soupe végétarienne |

| Soupe non végétarienne | |

| Par type d'emballage | Boîtes de conserve |

| Sachets | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Suisse | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la soupe en 2026 ?

La taille du marché européen de la soupe a atteint 2,57 milliards USD en 2026 et devrait augmenter régulièrement jusqu'en 2031.

Quel format de produit connaît la croissance la plus rapide dans la région ?

La soupe réfrigérée est le format de produit à la croissance la plus rapide, avec une expansion projetée à un TCAC de 3,54 % de 2026 à 2031.

Quelle part les références végétariennes détiennent-elles et à quelle vitesse se développent-elles ?

Les recettes végétariennes représentaient 34,28 % des ventes de 2025 et sont sur une trajectoire de TCAC de 3,02 % à mesure que les régimes flexitariens se normalisent.

Quel pays ajoutera le plus de valeur incrémentale d'ici 2031 ?

La Pologne est en passe de connaître l'expansion la plus rapide avec un TCAC de 3,23 %, portée par la croissance des enseignes discount et les gains de revenus urbains.

Dernière mise à jour de la page le: