Taille et part du marché de la soupe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.99 Milliards de dollars |

| Taille du Marché (2031) | 19.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la soupe par Mordor Intelligence

La taille du marché de la soupe était évaluée à 17,70 milliards USD en 2025 et devrait croître de 17,99 milliards USD en 2026 pour atteindre 19,57 milliards USD d'ici 2031, à un TCAC de 1,69 % durant la période de prévision (2026 à 2031). Les gammes à conservation ambiante dominent encore les garde-manger des ménages, mais les produits réfrigérés attirent de nouveaux consommateurs grâce à un goût proche du frais et à des listes d'ingrédients plus courtes. Le commerce de détail en ligne convertit la navigation en commandes récurrentes, les opérateurs de kits repas et les marques en vente directe aux consommateurs rendant la livraison sans friction. La reformulation pour répondre à la définition « sain » de la FDA américaine, ainsi que l'essor des recettes à base de végétaux, redéfinit la perception des consommateurs, faisant passer la soupe d'un aliment de réserve d'urgence à une option de bien-être quotidien. L'intensité concurrentielle reste modérée, permettant aux spécialistes régionaux de se développer grâce à des récits d'approvisionnement local, des innovations à étiquette propre et des innovations de saveurs ethniques.

Principaux enseignements du rapport

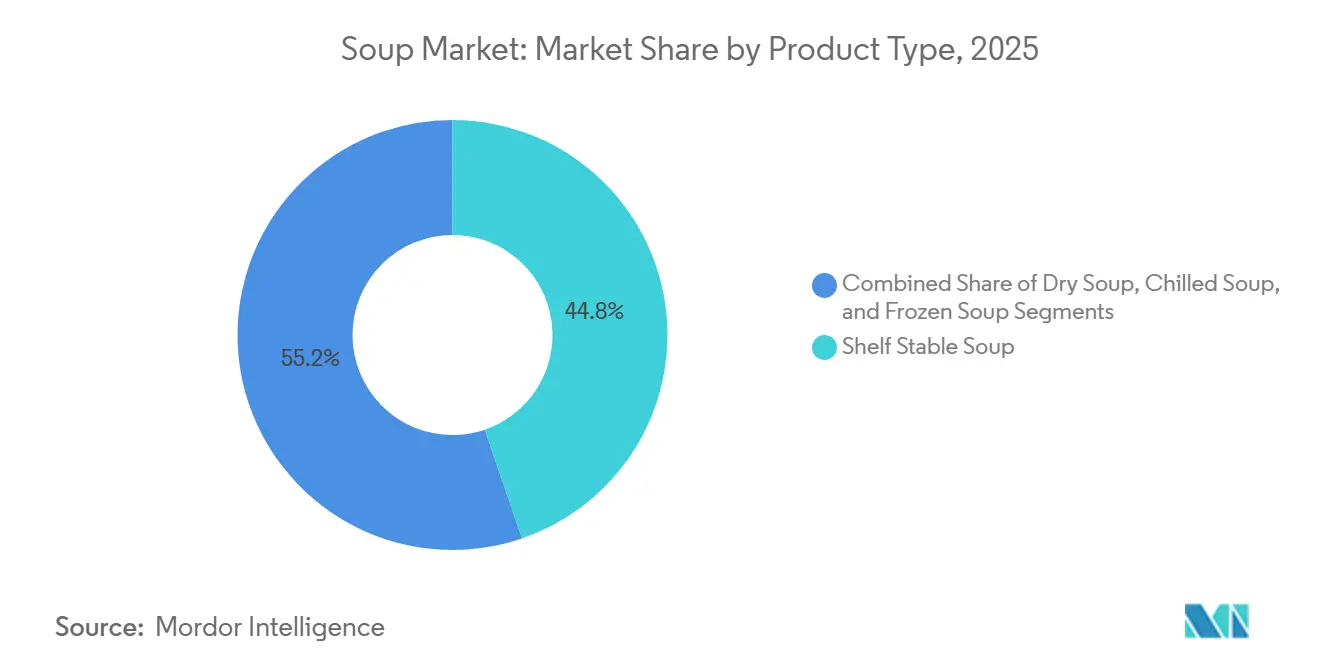

- Par type de produit, la soupe à conservation ambiante détenait 44,76 % de la part de marché de la soupe en 2025, tandis que la soupe réfrigérée devrait progresser à un TCAC de 1,88 % jusqu'en 2031.

- Par catégorie, les offres végétariennes représentaient 53,59 % de la taille du marché de la soupe en 2025 et devraient se développer à un TCAC de 2,06 % jusqu'en 2031.

- Par format d'emballage, les sachets représentaient 48,51 % de la part de marché de la soupe en 2025, tandis que les boîtes de conserve devraient enregistrer le taux de croissance le plus rapide, soit 2,62 %, de 2026 à 2031.

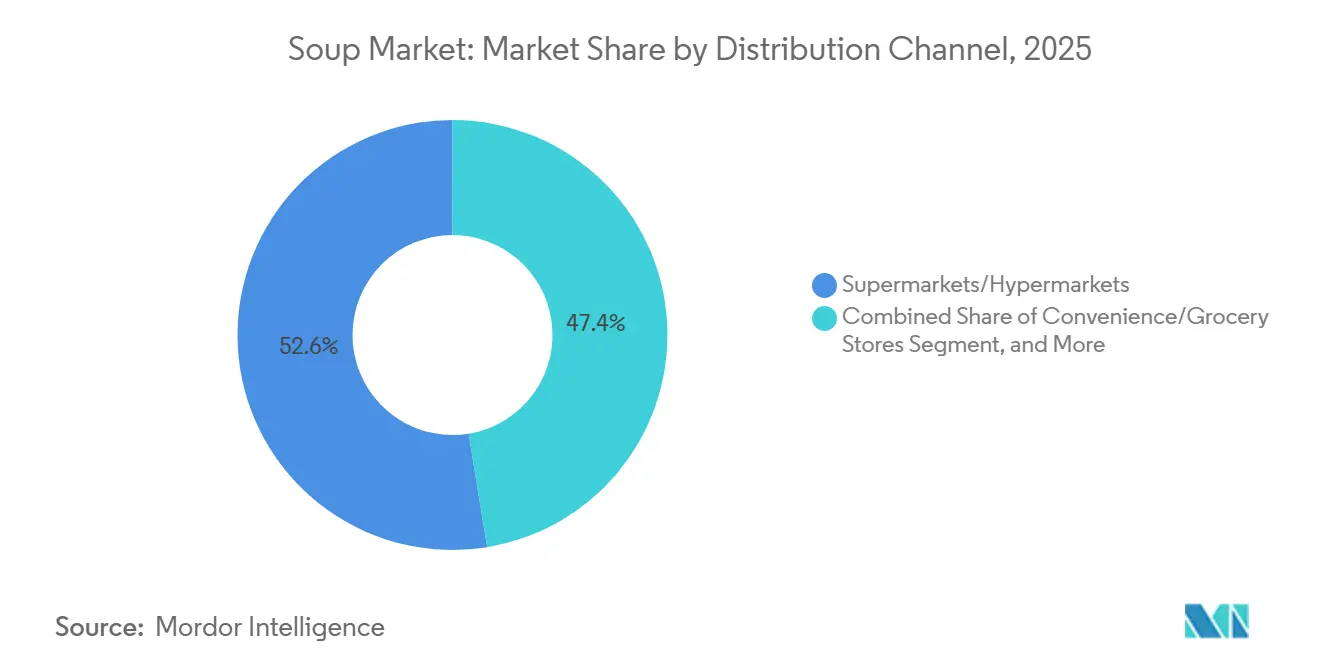

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec une part de revenus de 52,58 % en 2025 ; les magasins de vente au détail en ligne devraient enregistrer le TCAC le plus élevé, soit 2,89 %, jusqu'en 2031.

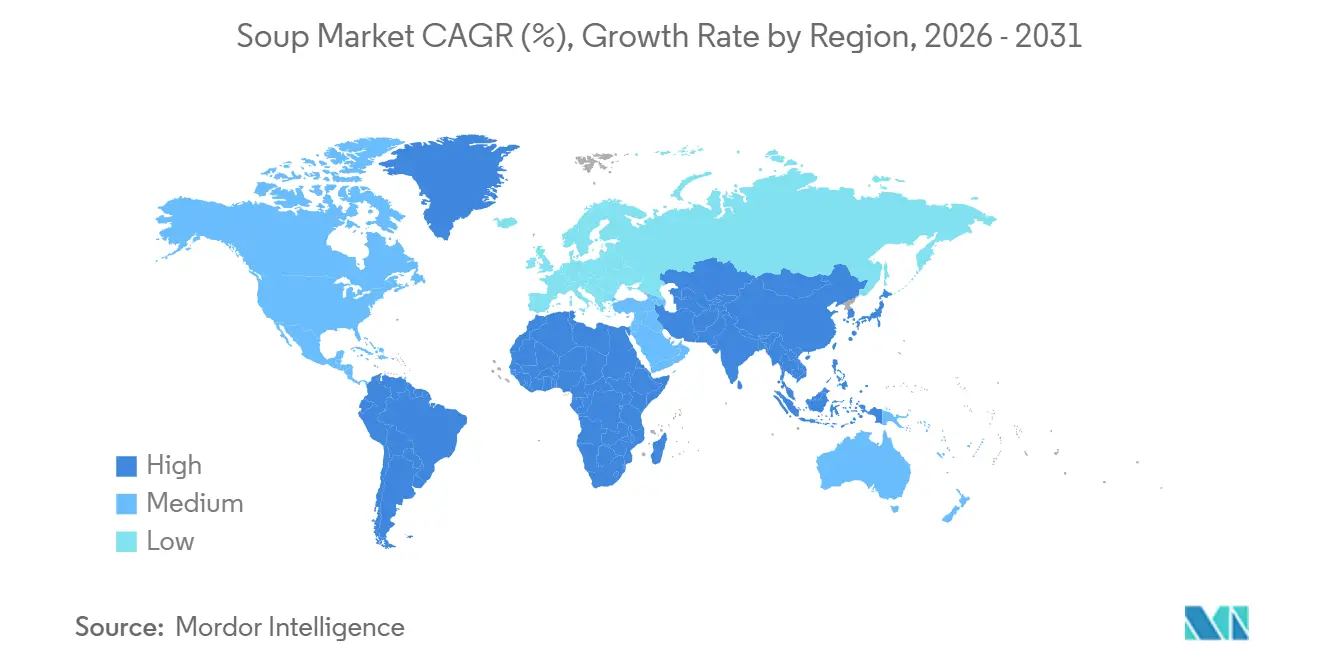

- Par géographie, l'Europe représentait 36,42 % de la valeur 2025, tandis que la région Asie-Pacifique est la plus dynamique, avec un TCAC de 3,14 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la soupe

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des soupes véganes et à base de végétaux | +0.4% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Innovation produit et diversité | +0.3% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Emballages durables et respectueux de l'environnement | +0.2% | Europe et Amérique du Nord principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Variations saisonnières de la demande | +0.2% | Mondial, avec des effets prononcés dans les régions tempérées | Court terme (≤ 2 ans) |

| Influence des médias sociaux et des influenceurs | +0.1% | Mondial, plus fort dans les marchés urbains à forte pénétration numérique | Moyen terme (2 à 4 ans) |

| Demande de solutions repas rapides et faciles | +0.3% | Mondial, accéléré dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des soupes véganes et à base de végétaux

Les soupes à base de végétaux gagnent du terrain à mesure que les régimes flexitariens s'étendent au-delà des zones métropolitaines côtières pour pénétrer les rayons des épiceries grand public. Selon le Good Food Institute, les ventes au détail d'aliments à base de végétaux aux États-Unis ont atteint 8,1 milliards USD en 2024, les soupes et bouillons émergeant comme une sous-catégorie à forte croissance portée par des bases à base de pois, de lentilles et de pois chiches qui fournissent des profils complets en acides aminés sans intrants animaux[1]Source : Good Food Institute, « Recherche sur le marché des produits à base de végétaux », gfi.org. Cette tendance reflète non seulement l'évolution des préférences alimentaires, mais aussi le pragmatisme de la chaîne d'approvisionnement, car les cultures de légumineuses nécessitent moins d'eau et d'engrais que l'élevage, aidant les fabricants à atténuer la volatilité des matières premières. En 2024, les orientations de la FDA ont clarifié l'étiquetage des produits à base de végétaux, réduisant le risque de litiges et permettant une communication plus claire en rayon. Les détaillants européens soutiennent l'adoption des produits véganes grâce à des présentoirs dédiés en tête de gondole lors du Veganuary et d'autres campagnes, convertissant les essais en achats répétés. Sur le plan stratégique, les marques qui privilégient l'optimisation sensorielle — en améliorant la profondeur umami et la texture en bouche — sont mieux positionnées que celles qui s'appuient uniquement sur des arguments santé, le goût restant le principal obstacle à l'acceptation grand public.

Innovation produit et diversité

La diversification des saveurs et l'expérimentation des formats redéfinissent les facteurs d'achat, avec des profils ethniques tels que le tom yum thaïlandais, le dal indien et le pozole mexicain migrant de la restauration vers les rayons de la grande distribution. La marque Knorr d'Unilever a lancé une gamme « Saveurs du monde » en 2025, proposant des recettes spécifiques à chaque région co-développées avec des instituts culinaires à Bangkok, Mumbai et Mexico, ciblant les ménages multiculturels et les consommateurs aventureux. Cette innovation va au-delà du goût pour englober la texture et la commodité de préparation ; les sachets individuels réchauffables au micro-ondes et les formats à siroter froids gagnent du terrain auprès des navetteurs et des employés de bureau qui n'ont pas accès à des plaques de cuisson. La gamme « Well Yes! » de Campbell Soup, qui met en avant des morceaux de légumes visibles et l'absence d'ingrédients artificiels, a affiché une croissance à deux chiffres en 2024, démontrant que la transparence et l'intégrité des ingrédients peuvent justifier des prix premium. La dynamique sous-jacente est une bifurcation : les acteurs du marché de masse défendent leurs volumes grâce à des formats économiques et des promotions tarifaires, tandis que les entrants premium captent des marges grâce à des éditions limitées et des collaborations avec des chefs qui génèrent du buzz sur les médias sociaux et stimulent les essais.

Emballages durables et respectueux de l'environnement

La durabilité des emballages sur le marché européen des soupes à base de végétaux évolue d'un récit marketing vers une nécessité opérationnelle, portée par les réglementations de l'UE imposant une teneur minimale en matières recyclées dans les plastiques en contact alimentaire et par les régimes de responsabilité élargie des producteurs qui assignent les coûts de fin de vie aux fabricants. L'approbation par la FDA en 2024 du polyéthylène téréphtalate recyclé post-consommation (rPET) pour le contact direct avec les aliments, sous réserve de tests de migration stricts, a ouvert des opportunités dans la chaîne d'approvisionnement pour les producteurs de soupes souhaitant réduire leur utilisation de résine vierge. L'engagement de Bonduelle S.A. en 2025 de convertir 75 % de ses emballages de soupe en matériaux recyclables ou compostables d'ici 2027 témoigne d'une conformité aux exigences réglementaires et à la demande des consommateurs[2]Source : Bonduelle S.A., « Bonduelle accélère sa transition vers des emballages durables », bonduelle.com. Le défi stratégique consiste à maintenir les performances barrières pour la durée de conservation et la sécurité alimentaire tout en améliorant la recyclabilité, car les stratifiés multicouches sont difficiles à séparer dans les systèmes de recyclage municipaux. Les marques qui investissent dans des sachets en matériau mono-matière ou des boîtes de conserve en aluminium à haute teneur en matières recyclées sont susceptibles d'obtenir un placement préférentiel en rayon chez les détaillants axés sur la durabilité, tandis que les retardataires risquent d'être déréférencés ou de subir une érosion des marges due aux pénalités réglementaires.

Variations saisonnières de la demande

La saisonnalité hivernale continue de dominer dans les marchés tempérés, les ventes de novembre à février représentant 40 à 50 % du volume annuel en Amérique du Nord et en Europe du Nord, créant des risques de stocks et une capacité de production sous-utilisée pendant les mois plus chauds. L'appel aux résultats du premier semestre 2025 de Campbell Soup a mis en avant des initiatives visant à lisser la demande grâce au gaspacho réfrigéré et aux bouillons d'os à siroter froids destinés à la consommation estivale, réduisant la dépendance aux remises promotionnelles hors saison. L'enseignement stratégique est que les fabricants disposant de lignes de production flexibles capables de changements de format rapides peuvent capter des marges supplémentaires en évitant la dilution causée par des remises importantes. La volatilité climatique comprime davantage les fenêtres saisonnières traditionnelles : des hivers plus doux dans le Midwest et le Nord-Est des États-Unis ont réduit la demande de chauffage et de climatisation début 2025, incitant les détaillants à liquider leurs stocks à prix réduits, selon l'USDA ERS. Les marques qui établissent un positionnement toute l'année — comme les soupes riches en protéines pour la récupération post-entraînement ou le remplacement de repas — peuvent atténuer la volatilité saisonnière des résultats et améliorer l'utilisation globale des actifs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence des consommateurs pour les alternatives fraîches et faites maison | -0.5% | Mondial, plus fort dans les marchés développés | Moyen terme (2 à 4 ans) |

| Perceptions négatives concernant la valeur nutritionnelle | -0.3% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Défis d'efficacité de la production | -0.2% | Mondial, affectant particulièrement les petits fabricants | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.3% | Mondial, avec des variations régionales en termes de gravité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les alternatives fraîches et faites maison

En période d'incertitude économique, les consommateurs préfèrent de plus en plus les aliments frais, percevant les repas faits maison comme à la fois plus sains et plus économiques que les options transformées. Ce changement de préférence des consommateurs met au défi les fabricants de soupes de redéfinir leurs propositions de valeur au-delà de la commodité. Pour rester compétitifs, les fabricants doivent innover en améliorant la densité nutritionnelle et en garantissant la transparence des ingrédients afin de répondre aux attentes des consommateurs. Les recherches sur le comportement des consommateurs soulignent que la familiarité avec les méthodes de cuisine traditionnelles conduit souvent à des motivations plus nuancées pour la préparation des aliments, telles que la nostalgie et les bénéfices perçus pour la santé, que les soupes transformées peinent à reproduire. Pour relever ces défis, les entreprises doivent investir dans des stratégies marketing qui mettent en avant l'équivalence nutritionnelle de leurs produits par rapport aux alternatives fraîches. Dans le même temps, elles doivent maintenir des avantages en termes de coûts pour séduire les consommateurs soucieux de leur budget, notamment en période de ralentissement économique. En équilibrant ces facteurs, les fabricants peuvent mieux se positionner sur un marché de plus en plus orienté vers les préférences pour les aliments frais.

Perceptions négatives concernant la valeur nutritionnelle

La transparence réglementaire intensifie les défis liés à la perception de la santé en soumettant la teneur en sodium et en conservateurs des produits alimentaires à un examen accru, suscitant des inquiétudes chez les consommateurs quant au bien-être à long terme. Les objectifs volontaires de réduction du sodium de la FDA, visant des catégories spécifiques de soupes avec des niveaux de référence définis et des objectifs de réduction, mettent en lumière ces préoccupations sanitaires tout en créant des pressions de conformité significatives pour les fabricants. De plus, l'incertitude réglementaire entourant les objectifs de réduction du sodium, notamment les normes actuelles de la FDA sur la concentration en sodium « tel que conditionné » pour les mélanges de soupe déshydratée, constitue un défi pour les fabricants. L'absence de références standardisées en sodium « tel que préparé » pour les différents formats (déshydraté, en conserve, bouillon) peut conduire à des comparaisons inéquitables et limiter l'innovation, tandis que les discussions en cours sur la reclassification des bouillons en catégories non ciblées ajoutent une ambiguïté supplémentaire[3]Source : The Food Industry Association, « fmi-comments-on-phase-ii-sodium-reduction-draft-guidance », www.fmi.org. Par ailleurs, les exigences d'étiquetage en face avant des emballages, qui imposent l'affichage en évidence des nutriments dont la consommation est déconseillée, pourraient avoir un impact négatif sur les achats impulsifs, un moteur historiquement clé des ventes de soupes. Les organisations de santé publique soulignent en outre qu'une part substantielle de la consommation de sodium provient d'aliments transformés commercialement, dont les soupes, augmentant ainsi la demande d'objectifs de réduction du sodium plus ambitieux pour répondre efficacement à ces préoccupations sanitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats réfrigérés captent la prime proche du frais

La soupe à conservation ambiante représentait 44,76 % du marché en 2025, portée par sa longue durée de conservation, son efficacité de distribution en température ambiante et les habitudes de garde-manger bien ancrées des consommateurs. Cependant, la soupe réfrigérée est le segment à la croissance la plus rapide, progressant à un TCAC de 1,88 % jusqu'en 2031, à mesure que les détaillants élargissent leurs rayons réfrigérés et que les consommateurs recherchent de plus en plus une commodité proche du frais. Les formats réfrigérés offrent des avantages sensoriels — des couleurs de légumes plus vives, des textures plus croquantes et des saveurs moins affectées par la stérilisation par autoclave — permettant des primes de prix de 20 à 30 % par rapport aux équivalents à conservation ambiante. La gamme de soupes réfrigérées de Tideford Organic Foods Limited dans les supermarchés britanniques a enregistré une croissance de 25 % d'une année sur l'autre en 2024, mettant en avant ses listes d'ingrédients courtes et son accent sur les indicateurs de fraîcheur. La soupe surgelée, bien que plus faible en volume, répond aux besoins des conditionnements en vrac pour la restauration collective et aux applications de kits repas, offrant une durée de conservation prolongée sans dégradation des nutriments. En revanche, les mélanges de soupe déshydratée, historiquement dominants sur les marchés émergents, subissent une pression à mesure que la hausse des revenus disponibles entraîne une montée en gamme vers des formats prêts à consommer.

L'implication stratégique est que les fabricants disposant de capacités de chaîne du froid et d'empreintes de production régionales peuvent élargir leurs marges grâce à l'innovation dans le réfrigéré, tandis que ceux qui dépendent d'une production centralisée à conservation ambiante risquent une érosion des volumes. Le lancement en 2025 par Campbell Soup de la gamme réfrigérée « Fresh Starts » dans le Nord-Est des États-Unis, proposant des légumes d'approvisionnement local et une durée de conservation de 14 jours, illustre ce virage vers un positionnement proche du frais. La conformité réglementaire affecte également le choix du format : les directives de la FDA sur la sécurité des aliments réfrigérés exigent une surveillance continue de la température, ce qui élève les barrières à l'entrée pour les petites marques mais crée des opportunités pour les spécialistes régionaux disposant de chaînes d'approvisionnement fiables et bien maîtrisées.

Par catégorie : l'alimentation à base de végétaux propulse la domination végétarienne

La soupe végétarienne représentait 53,59 % du marché en 2025 et devrait croître à un TCAC de 2,06 % jusqu'en 2031, dépassant les offres non végétariennes à mesure que les régimes flexitariens deviennent courants et que l'alimentation à base de végétaux s'étend au-delà des segments de niche. Cette croissance reflète plusieurs facteurs convergents : la sensibilisation environnementale, les préoccupations relatives au bien-être animal, l'optimisation de la santé et les avancées en matière de technologie des protéines végétales qui offrent désormais un goût et une texture comparables aux bouillons à base de viande. Les soupes non végétariennes, notamment celles à base de poulet, de bœuf et de fruits de mer, conservent des adeptes fidèles, en particulier parmi les consommateurs plus âgés et dans les climats froids, où les repas copieux et riches en protéines s'inscrivent dans les normes culturelles. Cependant, elles font face à des défis liés à la hausse des coûts de la volaille et du bœuf, ainsi qu'à un examen croissant des pratiques d'élevage intensif. La gamme de soupes végétariennes biologiques d'Amy's Kitchen Inc., exempte de tout produit animal et certifiée biologique par l'USDA, a élargi sa présence en rayon chez Whole Foods et Sprouts en 2024, démontrant qu'un positionnement végétarien à étiquette propre peut justifier des prix premium.

Le défi stratégique pour les marques de soupes non végétariennes réside dans la différenciation par des sources de protéines premium — comme le bœuf nourri à l'herbe, le poulet élevé en plein air ou les fruits de mer d'origine durable — pour justifier des prix plus élevés et séduire les carnivores conscients. Le bouillon d'os de Kettle & Fire Inc., commercialisé comme un produit de bien-être riche en collagène plutôt que comme une soupe traditionnelle, a enregistré une croissance de revenus de 40 % en 2024 en ciblant les consommateurs adeptes des régimes cétogène et paléo qui privilégient la densité en protéines et la santé intestinale. La dynamique plus large de la catégorie montre un brouillage croissant entre les segments : les soupes végétariennes sont commercialisées pour leurs bénéfices fonctionnels tels que les fibres, les antioxydants et la satiété, plutôt que simplement comme des options sans viande, tandis que les soupes non végétariennes mettent en avant la provenance et la densité nutritionnelle pour résister à la banalisation.

Par canal de distribution : le commerce de détail traditionnel maintient ses avantages d'échelle

Les supermarchés et hypermarchés représentaient 52,58 % de la part de distribution en 2025, reflétant des habitudes d'achat bien ancrées, l'intensité promotionnelle et la réassurance tactile de la navigation en magasin. Cependant, les magasins de vente au détail en ligne sont le canal à la croissance la plus rapide, avec un TCAC de 2,89 % jusqu'en 2031, à mesure que les modèles d'abonnement, les marques en vente directe aux consommateurs et l'intégration des kits repas redéfinissent les parcours d'achat. Le rapport Deloitte 2025 sur l'avenir de l'épicerie a révélé que 38 % des consommateurs américains achètent désormais des aliments emballés en ligne au moins une fois par mois, contre 22 % en 2020, portés par les gains de temps, la commodité de la livraison à domicile et la personnalisation algorithmique qui met en avant les marques de niche. Les autres canaux de distribution, notamment la restauration collective, les distributeurs automatiques et les abonnements en vente directe aux consommateurs, captent des volumes supplémentaires mais font face à des coûts logistiques par unité plus élevés qui compriment les marges.

L'enseignement clé est que le maintien d'une présence omnicanale est devenu essentiel. Les marques qui parviennent à équilibrer leur visibilité entre le commerce physique et les plateformes numériques sont en bonne position pour surpasser celles qui s'appuient sur un seul circuit de distribution. Les collaborations de Campbell Soup en 2024 avec Instacart et Amazon Fresh, proposant une livraison le jour même et des gammes de produits exclusives en ligne, illustrent cette approche adaptative à double canal. Cela dit, le commerce de détail en ligne apporte de nouveaux défis : des barrières à la substitution plus faibles, des comparaisons de prix en temps réel et des algorithmes qui récompensent les marques bénéficiant d'avis consommateurs solides. Les acteurs émergents comme Kettle & Fire Inc. et Tideford Organic Foods Limited capitalisent sur les canaux de vente directe aux consommateurs pour contourner les coûts traditionnels de référencement et collecter des données consommateurs précieuses pour un marketing personnalisé. Pendant ce temps, les marques établies font face à la double pression de protéger leur présence en rayon face aux marques distributeurs et de gérer les pressions sur les marges liées aux promotions intensives.

Par format d'emballage : les sachets dominent grâce à la commodité et à la durabilité

Les sachets ont capté 48,51 % de la part d'emballage en 2025, portés par leur poids plus léger, leurs coûts de matériaux réduits, leur meilleur attrait en rayon et une perception de modernité par rapport aux boîtes de conserve traditionnelles. Les sachets à soufflet avec fermetures à glissière permettent le contrôle des portions et la conservation au réfrigérateur après ouverture, répondant aux besoins des ménages d'une personne et des occasions de grignotage que les boîtes de conserve ne peuvent pas satisfaire sans transvaser le contenu. La soupe en conserve, malgré les perceptions héritées d'une teneur élevée en sodium et d'un traitement industriel, affiche la croissance la plus rapide à un TCAC de 2,62 % jusqu'en 2031, à mesure que les fabricants reformulent leurs recettes pour répondre aux seuils de la mention « sain » de la FDA et introduisent des variantes biologiques à sodium réduit qui réhabilitent la réputation du format. La refonte en 2024 par Campbell Soup de ses emblématiques boîtes rouge et blanc, dotées de fenêtres transparentes mettant en valeur le contenu de la soupe, représente un effort stratégique pour combattre les perceptions négatives et signaler la qualité de ses ingrédients.

Les autres formats d'emballage, notamment les bocaux en verre, les briques Tetra Pak et les bols réchauffables au micro-ondes, répondent à des applications de niche telles que les cadeaux premium, les portions individuelles pour la restauration collective et la consommation nomade. L'implication stratégique est que le choix de l'emballage fonctionne de plus en plus comme un signal de marque : les sachets évoquent l'innovation et la commodité, les boîtes de conserve suggèrent la valeur et la tradition, et les bocaux en verre communiquent la qualité premium et le caractère cadeau. Les marques qui alignent le format d'emballage sur les données démographiques cibles et les occasions de consommation optimiseront la vitesse de rotation en rayon, tandis que celles qui maintiennent des portefeuilles de formats rigides risquent de perdre en pertinence à mesure que les préférences des consommateurs se fragmentent. Les considérations de durabilité s'intensifient également ; les boîtes de conserve en aluminium affichent une teneur élevée en matières recyclées et une recyclabilité infinie, tandis que les sachets multicouches font face à des défis de fin de vie qui pourraient déclencher des restrictions réglementaires en Europe et en Californie conformément à la Commission européenne.

Analyse géographique

L'Europe représentait 36,42 % du marché mondial de la soupe en 2025, demeurant le plus grand segment régional en raison des traditions profondément enracinées de consommation de soupe en Allemagne, au Royaume-Uni, en France et en Italie, où les soupes font souvent partie des repas quotidiens plutôt que d'être des options de commodité occasionnelles. L'Allemagne privilégie les variétés copieuses aux lentilles et aux pommes de terre, le Royaume-Uni préfère les soupes à base de tomate et de poulet, et la France met l'accent sur les bisques et les consommés, créant des profils de saveurs diversifiés qui soutiennent une forte fidélité aux marques régionales. La croissance dans ces marchés matures se modère cependant, à mesure que la pénétration des marques distributeurs s'intensifie ; les chaînes de discount telles qu'Aldi et Lidl ont capté 45 % des ventes de soupes en Allemagne en 2024, comprimant les marges des marques et stimulant l'innovation vers des formats premium, biologiques et réfrigérés. Les réglementations européennes en matière de sécurité alimentaire, notamment les directives de l'EFSA sur les additifs et l'étiquetage des allergènes, ajoutent des coûts de conformité mais constituent également des barrières à l'entrée, protégeant les marques établies des importations à bas coût.

La région Asie-Pacifique est la plus dynamique, progressant à un TCAC de 3,14 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et l'adoption croissante de solutions repas emballées sur des marchés traditionnellement dominés par les bouillons faits maison. En Chine, les jeunes consommateurs des villes de premier et deuxième rang privilégient la commodité à la préparation traditionnelle, permettant à des marques comme Tingyi et Uni-President de capter des parts de marché avec des profils de saveurs épicées et engourdissantes. Le marché indien de la soupe émerge rapidement, avec Nestlé S.A. qui a élargi sa gamme aux mélanges de soupe en 2024, tirant parti de son capital de marque et de son réseau de distribution. La population vieillissante du Japon stimule la demande de formats riches en nutriments et faciles à consommer, tels que les soupes à base de miso et de collagène, tandis que les consommateurs multiculturels d'Australie privilégient les saveurs ethniques et les produits biologiques premium.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique détiennent collectivement la part de marché restante, l'Amérique du Nord progressant régulièrement grâce aux innovations dans le réfrigéré et les bouillons d'os, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique restent sensibles aux prix, privilégiant les mélanges déshydratés et les formats à conservation ambiante économiques. Les centres urbains d'Afrique du Sud et du Nigeria présentent des opportunités à mesure que les infrastructures de chaîne du froid et de commerce de détail se développent, bien que la pénétration rurale reste limitée par l'accessibilité financière et les habitudes de consommation traditionnelles.

Paysage concurrentiel

Le marché européen et mondial de la soupe présente une concentration modérée, les cinq premiers acteurs — General Mills Inc., The Kraft Heinz Company, The Campbell Soup Company, Nestlé S.A. et Unilever PLC — détenant des parts significatives mais non monopolistiques. Cette structure laisse de la place aux spécialistes régionaux, aux marques biologiques et aux perturbateurs en vente directe aux consommateurs pour capter des segments de niche. L'activité stratégique révèle une bifurcation : les acteurs en place défendent leurs volumes grâce à des formats économiques, des promotions et l'efficacité de la conservation ambiante, tout en investissant simultanément dans des portefeuilles premium et meilleurs pour la santé qui commandent des marges plus élevées et séduisent les consommateurs plus jeunes et soucieux de leur santé. L'acquisition par The Campbell Soup Company de Sovos Brands pour 2,33 milliards USD en 2024, qui incluait l'ajout des sauces pour pâtes premium Rao's et des plats surgelés Michael Angelo's, illustre ce pivot vers la qualité plutôt que la quantité et reconnaît les vents contraires structurels auxquels font face les soupes condensées traditionnelles[4]Source : Campbell Soup Company, « Campbell finalise l'acquisition de Sovos Brands », campbellsoupcompany.com.

Des opportunités d'espaces blancs existent dans les soupes fonctionnelles ciblant la santé intestinale, l'immunité ou la récupération post-entraînement, ainsi que dans les profils de saveurs ethniques répondant aux ménages multiculturels mal desservis par les offres grand public. Les perturbateurs émergents exploitent le commerce électronique, les formulations à étiquette propre et les modèles d'abonnement pour contourner les canaux de distribution traditionnels et établir des relations directes avec les clients. Par exemple, le bouillon d'os de Kettle & Fire Inc., positionné comme un produit de bien-être riche en collagène plutôt que comme une soupe traditionnelle, a dépassé 100 millions USD de chiffre d'affaires annuel en 2024 via Amazon, des abonnements en vente directe aux consommateurs et des partenariats avec Whole Foods et Target.

L'adoption technologique s'accélère dans l'ensemble du secteur : le déploiement par Unilever PLC en 2025 de la prévision de la demande pilotée par l'IA et de la tarification dynamique a réduit les ruptures de stock de 18 % et amélioré le retour sur investissement promotionnel, soulignant comment les capacités numériques deviennent des facteurs de différenciation concurrentielle au-delà de la formulation des produits. La conformité réglementaire fonctionne également comme un fossé concurrentiel ; les directives actualisées de la FDA sur les mentions « sain » et l'étiquetage en face avant des emballages favorisent les marques dotées d'équipes solides en R&D et en affaires réglementaires, tandis que les entrants plus petits font face à des coûts de conformité par unité plus élevés qui contraignent l'expansion des marges.

Leaders du secteur de la soupe

General Mills Inc.

The Kraft Heinz Company

The Campbell Soup Company

Nestlé S.A

Unilever Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : L'agence créative AIN'T a lancé DOZZ, la première soupe en canette sur le marché, produite par FoodVision et disponible en neuf variétés sans conservateurs comme la tomate, le brocoli et le gaspacho, entre autres, ciblant les consommateurs actifs à la recherche de repas sains à emporter.

- Mars 2025 : Golden Acre Foods a lancé deux nouvelles soupes de fruits de mer en conserve Elsinore, à savoir la soupe de fruits de mer style méditerranéen et la chaudrée de poisson, chez Waitrose et Ocado, dans le but d'offrir un luxe quotidien et de rivaliser avec l'expérience de la restauration pour les consommateurs pressés recherchant la commodité sans sacrifier le goût ou la qualité.

- Mars 2025 : Hikari Miso a lancé une nouvelle « Soupe miso au shichimi » en collaboration avec Yawataya Isogoro, proposant à la fois un format de 4 portions et un format tasse pratique, disponible dans tout le Japon. Selon la marque, cette soupe miso épicée associe un miso blanc doux de Shinshu à l'assaisonnement shichimi premium de Yawataya Isogoro, réputé pour son mélange aromatique et sa chaleur au gingembre, et comprend des ingrédients simples comme du tofu frit, des algues wakamé et des oignons verts pour une saveur équilibrée.

- Janvier 2025 : Natural Grocers a introduit six nouvelles variétés de soupes biologiques, notamment la soupe biologique à la courge butternut, la soupe biologique crémeuse à la tomate, la soupe biologique à la choucroute, la soupe biologique au maïs doux, la soupe biologique aux trois lentilles et la soupe biologique végane aux haricots chili. Selon la marque, toutes les variétés sont certifiées biologiques, non OGM et fabriquées avec des ingrédients à base de végétaux, sans gluten ni produits laitiers. Elles sont conditionnées dans des sachets de 14 onces sans BPA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché mondial des soupes comme la valeur agrégée au détail des soupes conditionnées sèches, stables à température ambiante, réfrigérées, surgelées, UHT et prêtes à consommer en format humide, commercialisées via les circuits hors domicile et le commerce électronique. Il s'agit de produits dont la base principale est l'eau ou le bouillon, destinés à la consommation humaine directe après un chauffage ou une dilution minimale.

Exclusion du périmètre : les soupes fraîches préparées en restauration et les bouillons de kits repas vendus dans les restaurants ou les cafétérias sont exclus de cette analyse.

Aperçu de la segmentation

- Par type de produit

- Soupe déshydratée

- Soupe à conservation ambiante

- Soupe réfrigérée

- Soupe surgelée

- Par catégorie

- Soupe végétarienne

- Soupe non végétarienne

- Par format d'emballage

- Boîtes de conserve

- Sachets

- Autre format d'emballage

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de l'industrie des aliments conditionnés, des distributeurs régionaux, des fabricants sous contrat, des diététiciens et des acheteurs de grandes surfaces en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les anomalies dans les flux commerciaux, d'évaluer l'effet des promotions lors des pics hivernaux et de clarifier les niveaux de prix au détail que nos travaux documentaires ne pouvaient qu'approximer.

Recherche documentaire

Nous avons commencé par cartographier les codes commerciaux et nutritionnels accessibles au public permettant de saisir les expéditions de soupes dans les principaux pays producteurs, en nous appuyant sur des ressources telles que UN Comtrade, Eurostat Comext, l'USDA Foreign Agricultural Service et la UK Food Standards Agency. Les dépôts de documents d'entreprise, les 10-K et les présentations aux investisseurs nous ont aidés à suivre les prix de vente moyens et les pipelines de lancement, tandis que des portails sectoriels tels que la Food & Drink Federation et la Japan Frozen Food Association ont permis de clarifier la saisonnalité des catégories. Des bases de données par abonnement, telles que Dow Jones Factiva pour les actualités sur les transactions et D&B Hoovers pour les revenus par marque, ont fourni des points de données complémentaires sur les parts de marché.

Ces ensembles de données ont été recoupés avec des enquêtes nationales sur les dépenses des ménages et des analyses de brevets (Questel) afin d'identifier les points d'inflexion dans l'adoption des variantes à faible teneur en sodium et à base de plantes. Les sources citées illustrent notre approche ; de nombreuses publications supplémentaires ont soutenu les vérifications des données et le contexte narratif.

Dimensionnement du marché et prévisions

Nous ancrons la base 2024 à l'aide d'une réconciliation descendante de la production, des soldes import-export et des valeurs de vente au détail, puis nous corroborons les totaux avec des agrégations échantillonnées de fournisseurs (ascendantes, une fois). Les variables clés alimentant le modèle comprennent le nombre de jours de consommation par habitant en saison froide, la pénétration des SKU à base de plantes, la part des marques de distributeur en supermarché, les calendriers de la législation sur la réduction du sodium et les évolutions de la taille moyenne des emballages vers les sachets. Une régression multivariée, testée sous contrainte par une analyse de scénarios, projette ces facteurs jusqu'en 2030, tandis que les segments à données lacunaires (par exemple, le commerce électronique émergent en Asie du Sud-Est) adoptent une interpolation prudente guidée par des entretiens d'experts.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux élasticités prix-volume historiques. Les réviseurs seniors remettent en question les valeurs aberrantes, et nous recontactons les sources si les écarts dépassent des seuils prédéfinis. Le rapport est actualisé annuellement ; des événements significatifs tels que des rappels majeurs déclenchent des révisions intermédiaires afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la base de référence de Mordor sur le marché des soupes reste solide

Les chiffres publiés divergent souvent parce que les entreprises découpent la catégorie différemment, partent d'années de référence dissemblables ou s'appuient sur des hypothèses non testées. Notre périmètre rigoureux, notre actualisation annuelle et notre double validation permettent aux décideurs de s'appuyer sur un chiffre qui reflète la dynamique réelle des rayons.

Les principaux facteurs d'écart comprennent : certaines études limitent la couverture aux formats en conserve et séchés, d'autres projettent les tendances d'avant la pandémie sans corriger l'évolution des occasions de repas à domicile, et quelques-unes surévaluent les volumes en utilisant un prix moyen au kilogramme qui ne tient pas compte des tasses individuelles premium.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,70 Md USD (2025) | Mordor Intelligence | |

| 19,05 Md USD (2023) | Global Consultancy A | Focalisation sur les formats en conserve et séchés et extrapolation à partir d'un panel de détaillants restreint |

| 16,12 Md USD (2019) | Industry Journal B | Année de base ancienne et TCAC uniforme appliqué après le COVID |

| 11,28 Md USD (2023) | Research Boutique C | Exclut les formats réfrigérés/surgelés et hypothèses prix-volume inadaptées |

Pris dans leur ensemble, les résultats de la comparaison montrent que Mordor Intelligence fournit une base de référence équilibrée et transparente, ancrée dans les réalités actuelles du commerce de détail, offrant aux parties prenantes un point de départ fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial de la soupe en 2026 ?

La taille du marché de la soupe est de 17,99 milliards USD en 2026, et elle devrait croître régulièrement jusqu'en 2031.

Quel format de produit connaît la croissance la plus rapide ?

La soupe réfrigérée affiche le TCAC le plus élevé à 1,88 % car elle allie goût frais et commodité à emporter.

Pourquoi les sachets supplantent-ils les boîtes de conserve ?

Les sachets pèsent moins lourd, se referment facilement et évoquent la modernité, tandis que les avancées dans les films en mono-matière répondent aux préoccupations de recyclage.

Quelle région génère la demande incrémentale la plus importante ?

L'Asie-Pacifique mène la croissance avec un TCAC de 3,14 % à mesure que les consommateurs urbains adoptent des solutions prêtes à consommer adaptées à leurs emplois du temps chargés.

Quelle tendance santé façonne les nouveaux lancements de produits ?

Les recettes à base de végétaux à faible teneur en sodium et à étiquette propre dominent la reformulation pour répondre aux critères « sain » de la FDA et à l'examen des consommateurs.

Dernière mise à jour de la page le: