Taille et Part du Marché des Soupes Déshydratées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.81 Milliards de dollars |

| Taille du Marché (2031) | 7.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

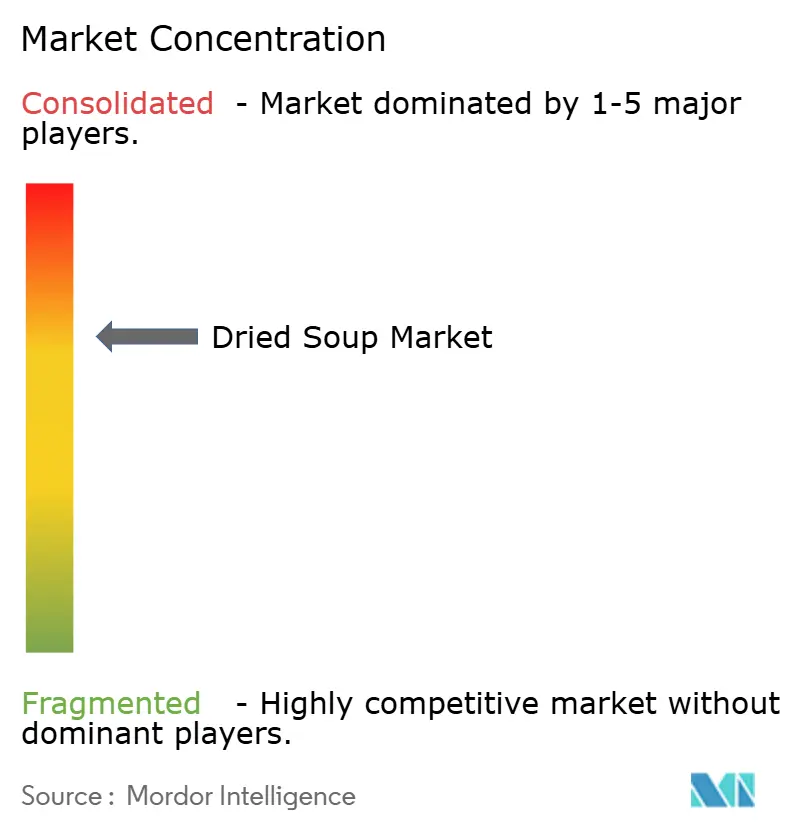

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soupes Déshydratées par Mordor Intelligence

La taille du marché des soupes déshydratées devrait croître de 6,71 milliards USD en 2025 à 6,81 milliards USD en 2026 et devrait atteindre 7,33 milliards USD d'ici 2031, à un TCAC de 1,49 % sur la période 2026-2031. Ce schéma de croissance modéré signale une catégorie mature dans laquelle les marques historiques se confrontent à des consommateurs qui examinent désormais le prix, la nutrition et la transparence des ingrédients avec autant d'attention qu'ils accordaient autrefois à la commodité. Les récits d'authenticité, les formulations à base de plantes et les expériences de vente au détail axées sur le numérique redéfinissent la valeur des catégories, obligeant les acteurs établis à justifier leur présence en rayon par des propositions différenciées. Parallèlement, l'urbanisation stimule une demande plus forte pour les repas portables. Cependant, l'intérêt croissant des consommateurs pour la cuisine et la meilleure disponibilité des aliments frais ont réduit la consommation de produits alimentaires emballés. La concurrence sur le marché s'est déplacée au-delà des indicateurs de concentration traditionnels, les entreprises de niche fidélisant leur clientèle grâce à un positionnement de marque ciblé et à des modèles de distribution en vente directe aux consommateurs.

Principaux Enseignements du Rapport

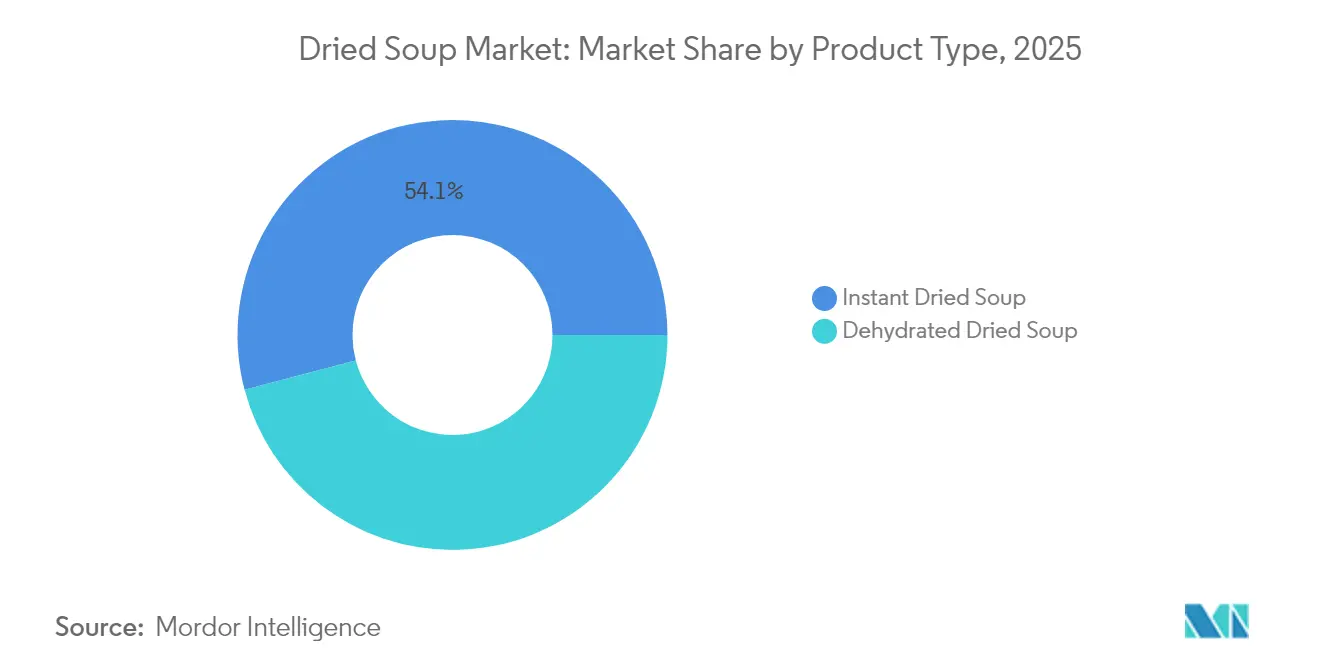

- Par type de produit, les variantes instantanées détenaient 54,10 % de la part du marché des soupes déshydratées en 2025 et devraient se développer à un TCAC de 1,78 % entre 2026 et 2031.

- Par catégorie, les formulations végétariennes représentaient 51,30 % de la taille du marché des soupes déshydratées en 2025 et sont en passe d'enregistrer une croissance à un TCAC de 1,96 % jusqu'en 2031.

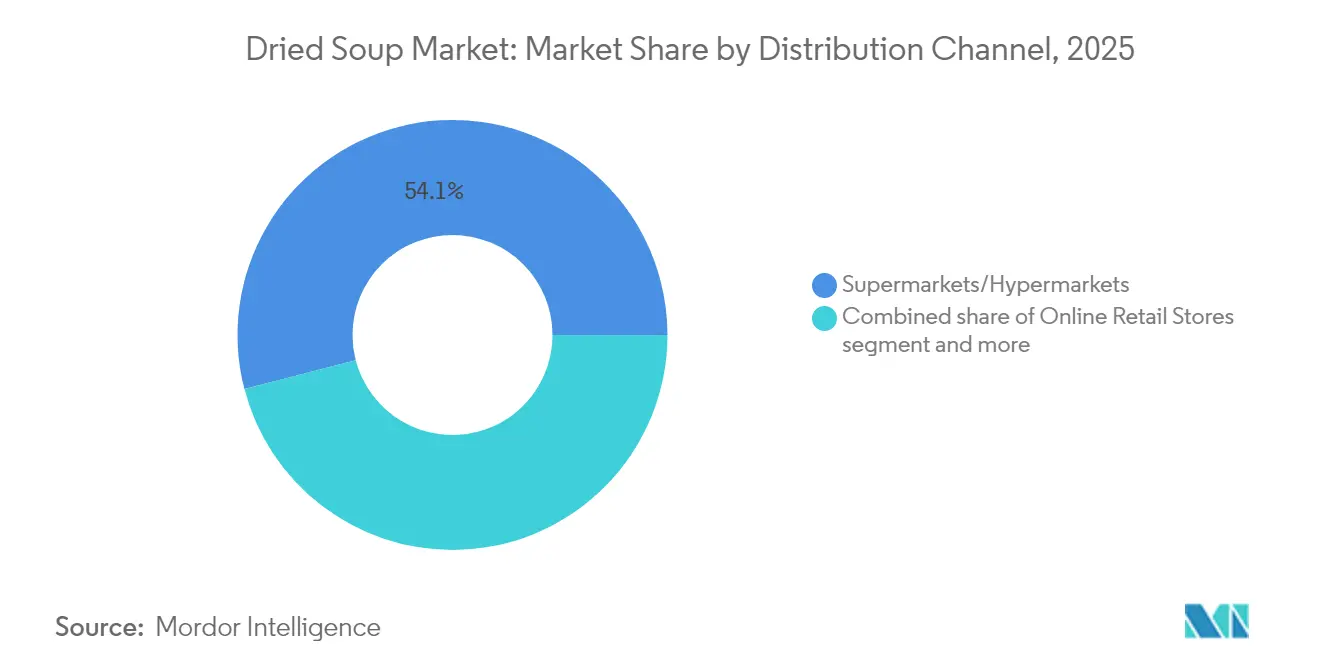

- Par canal de distribution, les supermarchés/hypermarchés ont représenté 54,05 % du chiffre d'affaires en 2025, tandis que la vente au détail en ligne devrait enregistrer le TCAC le plus rapide, à 2,55 %, jusqu'en 2031.

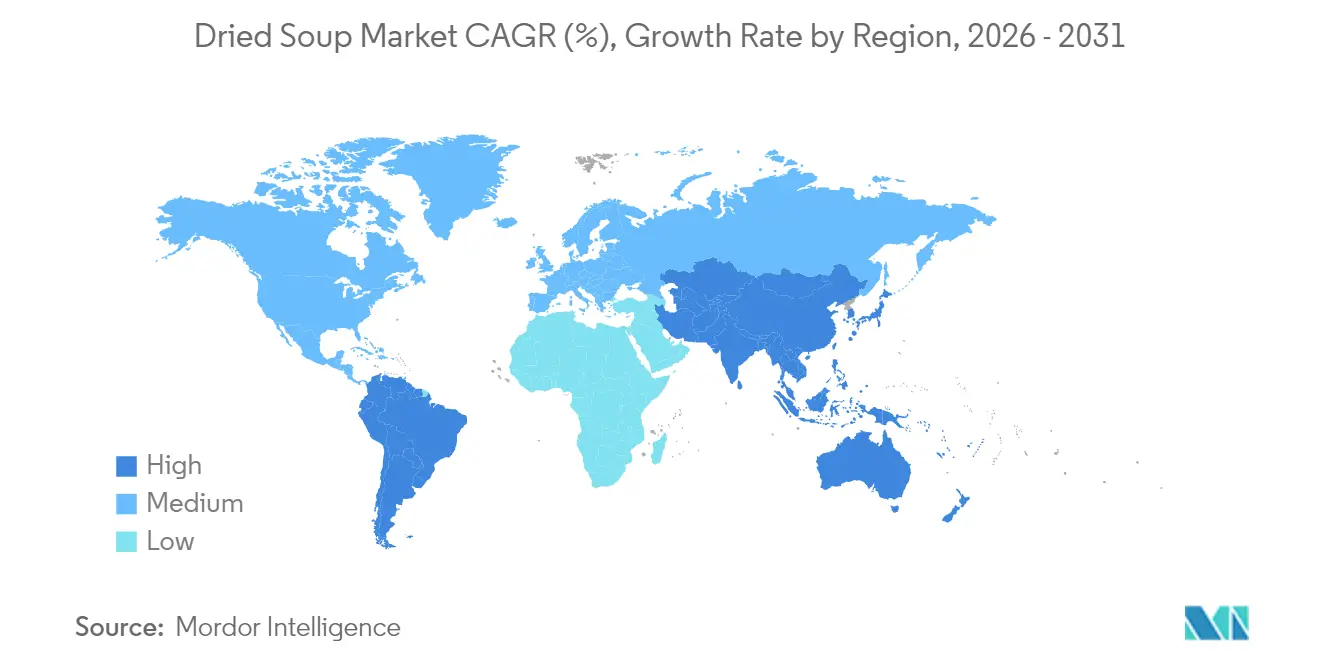

- Par géographie, l'Asie-Pacifique a capté 33,20 % du chiffre d'affaires mondial en 2025 et devrait être en tête avec un TCAC de 2,82 % au cours des cinq prochaines années.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Soupe Déshydratée*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Popularité croissante des soupes véganes et à base de plantes | +0.5% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Premiumisation et soupes gastronomiques | +0.3% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Emballages durables et respectueux de l'environnement | +0.4% | Europe en tête, adoption mondiale | Moyen terme (2-4 ans) |

| Longue durée de conservation et portabilité | +0.2% | Mondial, particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Influence des médias sociaux et des influenceurs | +0.1% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de solutions de repas rapides et faciles | +0.2% | Mondial, priorité aux centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des soupes véganes et à base de plantes

Les formulations à base de plantes élargissent le marché à mesure que les fabricants développent des alternatives répondant à la demande des consommateurs pour des produits éthiques et soucieux de la santé. Selon les données du Conseil International d'Information sur les Aliments de 2024, 3 % de la population des États-Unis consommait exclusivement des aliments à base de plantes, tandis que 55 % les intégraient pour leurs bienfaits sur la santé [1]Source : Conseil International de l'Alimentation et de l'Information, « Enquête IFIC sur l'Alimentation et la Santé 2024 », foodinsight.org. La tendance a évolué au-delà de la simple substitution d'ingrédients pour transformer l'ensemble de la chaîne de valeur, établissant les soupes à base de plantes comme des produits premium. La combinaison de facteurs sanitaires, environnementaux et éthiques stimule la croissance de la demande dans divers segments démographiques. Les fabricants élargissent leurs portefeuilles de produits pour inclure des ingrédients innovants à base de plantes, des profils de saveurs diversifiés et une teneur nutritionnelle améliorée afin de capter une base de consommateurs plus large. Cette stratégie d'expansion englobe le développement de nouveaux produits, l'amélioration des canaux de distribution et des campagnes marketing ciblées pour accroître la pénétration du marché.

Premiumisation et soupes gastronomiques

Le positionnement premium permet aux fabricants de maintenir leur rentabilité grâce à des offres différenciées qui commandent des prix plus élevés, contribuant à compenser la volatilité des prix des matières premières et la pression sur les marges. Cette stratégie est particulièrement efficace sur les marchés développés où les consommateurs considèrent de plus en plus l'alimentation comme un choix de style de vie plutôt que comme une nécessité de base. Les produits présentant des ingrédients gastronomiques, des certifications biologiques et des recettes spécialisées créent une différenciation significative par rapport aux concurrents de marque distributeur. L'incorporation d'ingrédients premium et de formulations innovantes permet aux fabricants d'établir des propositions de valeur uniques qui résonnent auprès des consommateurs soucieux de la qualité. Les fabricants investissent dans la recherche et le développement pour créer des variantes de produits sophistiquées qui justifient une tarification premium. Alors que l'inflation des matières premières continue d'affecter les marges des produits standard, les fabricants font évoluer stratégiquement leurs portefeuilles vers des offres premium pour préserver et améliorer leur rentabilité dans des conditions de marché concurrentielles. Cette transition nécessite une analyse de marché approfondie, l'intégration des connaissances des consommateurs et des décisions de tarification stratégiques pour assurer la mise en œuvre réussie de stratégies de positionnement premium.

Emballages durables et respectueux de l'environnement

L'innovation en matière d'emballage stimule la différenciation concurrentielle à mesure que la pression réglementaire et la sensibilisation des consommateurs convergent pour exiger une responsabilité environnementale tout au long de la chaîne de valeur. Le concours d'innovation en matière d'emballage de Sysco en 2024 a mis en lumière des solutions biodégradables, notamment l'emballage de bœuf de Cargill, les sacs bio de Superior Foods et les contenants en fibres moulées à sec de PA x PulPac, démontrant l'engagement de l'ensemble du secteur envers les matériaux durables. L'adoption d'emballages durables par le secteur de la restauration collective crée une pression en aval sur les fabricants de produits de grande consommation pour qu'ils adoptent des matériaux similaires afin de maintenir la compatibilité de la chaîne d'approvisionnement. Les marchés européens sont en tête de l'adoption en raison de cadres réglementaires stricts, mais la mise en œuvre mondiale s'accélère à mesure que les différentiels de coûts se réduisent et que les préférences des consommateurs évoluent vers des marques respectueuses de l'environnement. Les initiatives d'emballage durable vont au-delà de la substitution de matériaux pour englober des évaluations complètes du cycle de vie qui optimisent l'efficacité du transport et les options d'élimination en fin de vie. L'intégration des indicateurs de durabilité dans les cadres de reporting des entreprises crée des mécanismes de responsabilisation qui favorisent l'amélioration continue des performances environnementales des emballages.

Longue durée de conservation et portabilité

La capacité de stockage à long terme des soupes déshydratées les établit comme des articles d'inventaire fondamentaux, garantissant la disponibilité alimentaire et l'efficacité opérationnelle lors des interruptions de la chaîne d'approvisionnement. Les avancées technologiques en matière de déshydratation et de conservation prolongent la viabilité des produits tout en maintenant l'intégrité des saveurs, permettant aux fabricants de réduire le gaspillage alimentaire tout au long de la chaîne de distribution. Les caractéristiques de portabilité résonnent particulièrement auprès des consommateurs urbains qui privilégient la commodité et l'efficacité de l'espace dans des environnements de vie compacts où l'optimisation du stockage devient critique. La combinaison d'une longue durée de conservation et d'un emballage compact crée des propositions de valeur qui séduisent les marchés de la préparation aux situations d'urgence, les segments de loisirs de plein air et les applications d'expédition internationale où les alternatives fraîches traditionnelles s'avèrent peu pratiques. Les considérations de résilience de la chaîne d'approvisionnement à la suite de récentes perturbations mondiales renforcent la préférence des consommateurs pour des produits qui assurent la sécurité alimentaire sans compromettre la qualité nutritionnelle.

Analyse de l'Impact des Freins sur le Marché de la Soupe Déshydratée*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence des consommateurs pour les alternatives fraîches et faites maison | -0.3% | Mondial, plus fort sur les marchés développés | Long terme (≥ 4 ans) |

| Perceptions négatives concernant la valeur nutritionnelle | -0.2% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Défis d'efficacité de la production | -0.2% | Mondial, aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.1% | Mondial, avec des risques de concentration régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les alternatives fraîches et faites maison

La conscience sanitaire et l'engagement culinaire poussent les consommateurs à migrer vers des ingrédients frais et des méthodes de préparation maison qui offrent un meilleur contrôle sur la teneur nutritionnelle et la personnalisation des saveurs. Le développement des compétences culinaires induit par la pandémie a créé des changements comportementaux durables, les consommateurs ayant découvert la satisfaction de la préparation des repas et de l'approvisionnement en ingrédients, qui va au-delà des simples considérations de commodité. Les plateformes de médias sociaux amplifient les tendances de la cuisine fraîche grâce au partage de recettes et aux démonstrations culinaires qui positionnent les alternatives faites maison comme des choix de style de vie accessibles et désirables. La disponibilité des ingrédients frais grâce à des chaînes d'approvisionnement améliorées et à la livraison d'épicerie en ligne réduit les obstacles à la cuisine maison qui favorisaient auparavant les alternatives transformées. Les considérations économiques favorisent de plus en plus les ingrédients frais, car l'inflation des prix des matières premières affecte les produits emballés plus sévèrement que les produits agricoles de base, créant des avantages de coût pour la préparation maison.

Perceptions négatives concernant la valeur nutritionnelle

Les consommateurs perçoivent de plus en plus négativement les aliments transformés en raison de leurs additifs artificiels, de leur teneur élevée en sodium et de leur valeur nutritionnelle limitée, qui contredisent les préférences actuelles en matière de santé et de bien-être. La perception des aliments transformés comme malsains a conduit à un changement de comportement des consommateurs, beaucoup cherchant activement des alternatives qui correspondent à leurs objectifs de bien-être. Les fabricants font face à une surveillance réglementaire accrue, nécessitant des reformulations de produits pour réduire le sodium, les conservateurs artificiels et les exhausteurs de goût. Ces changements réglementaires visent à répondre aux préoccupations de santé publique et à s'aligner sur l'évolution des préférences des consommateurs pour des options plus saines. La demande du mouvement pour les étiquettes propres en matière de transparence des ingrédients et de formulations plus simples remet en question les méthodes traditionnelles de production de soupes déshydratées, obligeant les fabricants à reconsidérer leurs processus de production et leur approvisionnement en ingrédients. La nécessité de reformuler les produits et d'ajuster les stratégies marketing pour répondre aux préoccupations sanitaires nécessite des investissements importants dans la recherche, le développement et les nouveaux processus de fabrication. Cependant, la sensibilité aux prix dans ces catégories peut limiter les rendements potentiels, créant un équilibre difficile entre la satisfaction des demandes des consommateurs et le maintien de la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Soupe Déshydratée

Par Type de Produit :

Les Variantes Instantanées Dominent Grâce à l'Innovation en Matière de CommoditéLa soupe déshydratée instantanée détient une part de marché de 54,10 % en 2025 et devrait croître à un TCAC de 1,78 % jusqu'en 2031. Cette croissance découle de l'amélioration de la technologie de conservation des saveurs et de méthodes de préparation simplifiées qui attirent les consommateurs pressés. La position de leader du segment instantané reflète la préférence des consommateurs pour la commodité par rapport à la cuisine traditionnelle, notamment dans les zones urbaines où l'espace de cuisine limité et le manque de temps favorisent les solutions de repas rapides. Les variantes de soupes déshydratées lyophilisées représentent la part de marché restante, se positionnant comme des options premium avec des profils de saveurs améliorés et des ingrédients visibles pour les consommateurs qui peuvent consacrer plus de temps à la préparation.

L'amélioration des processus de fabrication dans la production de soupes instantanées réduit les coûts tout en maintenant les marges bénéficiaires dans les canaux de distribution. La croissance du segment s'aligne sur l'urbanisation mondiale croissante, qui génère une demande constante d'options de repas pratiques parmi les professionnels actifs et les ménages d'une seule personne. Le développement de produits dans le segment instantané met désormais l'accent sur la certification biologique, les options à base de plantes et les saveurs uniques pour distinguer les produits des offres standard et soutenir une tarification premium. Par exemple, en octobre 2023, la société Atlante a lancé une gamme de soupes en tasse à base de légumineuses instantanées, disponibles en différentes saveurs telles que curry, piquant et méditerranéen. Les produits sont adaptés aux véganes et riches en protéines.

Par Catégorie :

L'Élan des Produits à Base de Plantes Propulse le Leadership VégétarienLes formulations de soupes végétariennes commandent 51,30 % de part de marché en 2025 et projettent la croissance la plus rapide à un TCAC de 1,96 % jusqu'en 2031, reflétant des changements alimentaires mondiaux qui vont au-delà des considérations éthiques pour englober les priorités de santé et de durabilité environnementale. Selon l'enquête Food Frontier 2024 sur les comportements alimentaires en Australie, l'amélioration de la santé est apparue comme le principal moteur, 60 % des participants au régime végétarien sélectionnant les bienfaits pour la santé comme motivation principale. Les facteurs environnementaux ont influencé 33 % des répondants, tandis que les considérations éthiques ont motivé 26 % des participants. La position de leader de la catégorie démontre l'adaptation réussie des fabricants à l'évolution des préférences des consommateurs grâce à des options de protéines végétales élargies et à des profils de saveurs améliorés qui satisfont à la fois les consommateurs végétariens et flexitariens. Les variantes non-végétariennes maintiennent une présence significative sur le marché grâce à un positionnement premium et à des formulations riches en protéines qui séduisent les personnes soucieuses de leur forme physique à la recherche de solutions nutritionnelles pratiques après l'entraînement.

Le segment des soupes végétariennes démontre des coûts d'intrants plus faibles, les protéines végétales présentant des fluctuations de prix réduites par rapport aux protéines animales, maintenant les marges bénéficiaires lors des hausses de prix des matières premières. La recherche et le développement dans les soupes végétariennes intègre des composants fonctionnels, notamment des probiotiques, des superaliments et des adaptogènes, établissant ces produits comme des offres de santé et de bien-être plutôt que comme de simples articles de commodité. La fabrication de formulations à base de plantes permet une efficacité opérationnelle grâce à un approvisionnement cohérent en matières premières et à des méthodes de production uniformes dans plusieurs régions géographiques.

Par Canal de Distribution :

La Migration Numérique s'Accélère Malgré la Domination TraditionnelleLes magasins de vente au détail en ligne émergent comme le canal de distribution à la croissance la plus rapide, à un TCAC de 2,55 % jusqu'en 2031, malgré le fait que les supermarchés et hypermarchés maintiennent une part de marché de 54,05 % en 2025, reflétant l'adoption numérique accélérée par la pandémie qui crée de nouvelles dynamiques concurrentielles dans la vente au détail alimentaire. La croissance du commerce électronique alimentaire en Corée du Sud de 12 % d'une année sur l'autre en 2023, représentant 30 % du total des ventes de commerce électronique, démontre le potentiel d'expansion du canal sur les marchés développés dotés d'une infrastructure numérique robuste, selon les données de l'USDA de 2023.

La croissance du canal numérique profite aux petites marques qui manquent d'une présence physique étendue dans la vente au détail mais excellent dans l'engagement direct avec les consommateurs et les stratégies de marketing ciblées. Les épiceries et magasins de proximité captent une part de marché modérée grâce à des avantages de localisation et à des opportunités d'achat impulsif qui favorisent les occasions de consommation à emporter. Les canaux de vente au détail traditionnels font face à une pression sur les marges de la part des concurrents en ligne tout en s'adaptant à l'évolution des habitudes d'achat des consommateurs qui privilégient la commodité et la variété des produits par rapport aux expériences en magasin physique.

Analyse Géographique

Marché de la Soupe Déshydratée en APAC

La part de marché de 33,20 % de l'Asie-Pacifique en 2025, combinée à une croissance du CAGR de 2,82 % jusqu'en 2031, positionne la région comme le principal moteur de l'expansion du marché de la soupe déshydratée, portée par une urbanisation rapide et des préférences alimentaires en évolution qui favorisent la commodité sans abandonner les profils de saveurs traditionnels. La transition démographique de la région vers les ménages à double revenu et l'allongement des temps de trajet créent une demande soutenue pour des solutions de repas rapides qui préservent la valeur nutritionnelle et l'authenticité culturelle. Selon les données du Ministère des Affaires Intérieures et des Communications pour 2024, il y avait 13 millions de ménages à double revenu au Japon. La conscience croissante de la santé dans la région favorise de plus en plus les produits à étiquette propre et aux ingrédients fonctionnels qui s'alignent sur les philosophies de bien-être traditionnelles tout en offrant des avantages modernes en matière de commodité.

Marché de la Soupe Déshydratée en Amérique du Nord et en Europe

Les marchés nord-américains et européens présentent des schémas de consommation matures avec des taux de croissance modérés qui reflètent une pénétration de march établie et une concurrence croissante de la part des alternatives fraîches et des marques émergentes qui défient les acteurs traditionnels. Les marchés européens sont à la pointe des initiatives de durabilité grâce à des cadres réglementaires qui stimulent l'innovation en matière d'emballage et la transparence de l'approvisionnement en ingrédients, créant des avantages concurrentiels pour les marques qui intègrent avec succès la responsabilité environnementale dans leurs propositions de valeur. L'accent mis par la région sur le positionnement premium et la qualité artisanale permet une expansion des marges malgré les pressions sur les volumes exercées par les consommateurs soucieux de leur santé qui migrent vers des méthodes de préparation fraîches.

Marché de la Soupe Déshydratée en Amérique du Sud et au MEA

Les marchés émergents d'Amérique du Sud, du Moyen-Orient et d'Afrique présentent d'importantes opportunités de croissance portées par l'urbanisation, la hausse des revenus disponibles et le développement des infrastructures qui soutiennent les canaux de distribution au détail modernes. Ces régions bénéficient de taux de pénétration de marché plus faibles qui créent un potentiel d'expansion tant pour les marques internationales que pour les fabricants locaux qui comprennent les préférences culturelles et les exigences de sensibilité aux prix. Les schémas de développement économique dans ces marchés favorisent les produits de commodité à mesure que les changements de mode de vie réduisent le temps de cuisine disponible tout en augmentant l'exposition aux tendances alimentaires mondiales via les médias numériques et les voyages internationaux. Le développement de la chaîne d'approvisionnement et les capacités de fabrication locale deviennent des facteurs clés de succès pour capter la croissance dans les marchés émergents, où les coûts d'importation et la volatilité des devises peuvent avoir un impact significatif sur l'accessibilité des produits et la compétitivité des prix.

Paysage réglementaire

Les fabricants mondiaux de soupes déshydratées opèrent dans un cadre à plusieurs niveaux qui combine des règles nationales de sécurité alimentaire avec des normes internationales largement reconnues pour les additifs, les contaminants et l'étiquetage. En novembre 2025, la Commission du Codex Alimentarius de la FAO/OMS (CAC48) a mis à jour la Norme générale pour les contaminants et les toxines dans les aliments et les aliments pour animaux (CXS 193-1995) en adoptant de nouvelles teneurs maximales en plomb pour les herbes culinaires séchées (2,0 mg/kg), une catégorie d'intrants pertinente pour les mélanges de soupe riches en herbes et assaisonnements qui font l'objet d'échanges transfrontaliers.

Dans l'Union européenne, le règlement (UE) n° 1169/2011 continue de façonner l'étiquetage et la transparence des ingrédients, y compris les exigences relatives à l'origine de l'ingrédient primaire lorsqu'elle diffère de l'origine déclarée de l'aliment. La conformité des additifs est également un domaine de vigilance actif pour les formulations de soupes déshydratées qui utilisent des hydrocolloïdes et des stabilisants : le règlement (UE) 2026/196, adopté le 28 janvier 2026, a modifié les spécifications d'utilisation d'épaississants courants tels que la gomme de caroube (E 410), la gomme de guar (E 412) et la gomme xanthane (E 415), entraînant des mises à jour des spécifications et de la documentation fournisseurs pour les produits vendus dans l'UE. Parallèlement aux exigences réglementaires, les attentes en matière d'audit évoluent également, avec la publication par FSSC 22000 de la version 7 en mai 2026, qui soutient des attentes plus strictes en matière de gestion de la sécurité alimentaire, référencées GFSI, dans les chaînes d'approvisionnement mondiales.

Analyse de la chaîne de valeur

La chaîne de valeur des soupes déshydratées commence par les intrants agricoles (légumes, herbes, épices, légumineuses et ingrédients d'origine animale pour les variantes non végétariennes), suivis par le prétraitement, la déshydratation ou la lyophilisation, le broyage/mélange, et le conditionnement à façon en sachets, sachets individuels, gobelets ou formats multi-portions. Le nœud de déshydratation est une étape de conversion à forte intensité énergétique où le débit, la fiabilité du combustible et les contraintes liées aux séchoirs ou condenseurs peuvent devenir des goulots d'étranglement structurels, resserrant la disponibilité des ingrédients essentiels tels que les légumes déshydratés et les mélanges d'herbes, et amplifiant la volatilité des coûts de conversion.

Les risques de qualité et de conformité se concentrent au niveau de l'approvisionnement agricole et de la déshydratation/broyage, car des problèmes tels que la charge microbienne, la couleur et les attributs sensoriels clés ne peuvent souvent pas être corrigés après le séchage. En aval, les marques et fabricants s'appuient sur une combinaison d'approvisionnement direct de détail, de distributeurs et de commerce électronique ; des partenariats sont également utilisés pour combler les lacunes de capacités et accélérer la mise à l'échelle. Par exemple, en mars 2025, Purition a commencé à fabriquer des soupes instantanées pour Soul Kitchen afin d'aider à faire évoluer la production et à soutenir l'expansion vers le commerce de détail et la restauration, tandis que Nature Foods Company Limited (NFC) a orienté I.SOUP vers une distribution axée sur l'exportation via des accords exclusifs en juillet 2025 pour l'Australie (Sunny Trading) et le Japon (THAK), soulignant comment les relations avec les distributeurs peuvent ouvrir de nouveaux marchés pour les mélanges de soupe à longue conservation.

Paysage Concurrentiel

Le marché des soupes déshydratées démontre une consolidation modérée, les principales entreprises dont Campbell's, Unilever et Nestlé commandant une part de marché substantielle grâce à leurs marques établies, leurs vastes réseaux de distribution et leurs capacités d'innovation produit. Cependant, les récents changements de comportement des consommateurs révèlent une préférence croissante pour les marques plus petites et authentiques qui défient les leaders traditionnels du marché grâce à des stratégies de vente directe aux consommateurs et à un positionnement premium qui résonne auprès des personnes soucieuses de leur santé.

Le paysage concurrentiel favorise de plus en plus les entreprises qui intègrent des initiatives de durabilité, des capacités de marketing numérique et l'innovation produit pour différencier leurs offres dans une catégorie de plus en plus banalisée. Les schémas stratégiques dans l'ensemble du secteur se concentrent sur la premiumisation, l'intégration de la durabilité et la transformation numérique à mesure que les fabricants répondent à l'évolution des attentes des consommateurs et aux pressions sur les marges dues à l'inflation des matières premières.

L'activité de fusions et acquisitions reste élevée, les entreprises cherchant à acquérir des capacités dans les formulations à base de plantes, les emballages durables et les canaux de distribution en vente directe aux consommateurs qui renforcent le positionnement concurrentiel. Des opportunités d'espaces blancs émergent dans les segments d'aliments fonctionnels, les profils de saveurs ethniques et les formulations biologiques premium, où la volonté des consommateurs de payer des prix plus élevés crée un potentiel d'expansion des marges pour les marques innovantes qui exécutent des stratégies de différenciation.

Leaders du Secteur des Soupes Déshydratées

Campbell Soup Company

Nestlé S.A.

Unilever Plc

Ajinomoto Co. Ltd.

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Soupe Déshydratée

- The Campbell Soup Company

- Unilever PLC

- Nestlé S.A.

- The Kraft Heinz Company

- Premier Foods Group Ltd

- Ottogi Co., Ltd.

- General Mills Inc.

- Conagra Brands Inc.

- Baxters Food Group Ltd

- Ajinomoto Co., Inc.

- Hain Celestial Group

- B&G Foods Holding Corp.

- Nissin Foods Holdings Co.

- Tata Consumer Products Limited

- Pacific Foods of Oregon

- Maruchan Inc.

- Bonduelle S.A.

- Ainsley Harriott Food Company Limited

- Funk Foods Private Limited (Simplify Foods)

- Kettle & Fire Inc.

Lire l'Analyse des Entreprises du Marché de la Soupe Déshydratée

Opportunités de marché et perspectives d'avenir

Un espace produit se forme autour des soupes instantanées premium à étiquette propre qui utilisent la lyophilisation ou d'autres méthodes de séchage avancées pour améliorer la réhydratation, l'intégrité des ingrédients et la fraîcheur perçue, en phase avec l'attention accrue des consommateurs à la nutrition et à la transparence des ingrédients dans une catégorie mature. Cette évolution s'accompagne d'un renforcement tangible du côté de l'offre : Van Drunen Farms a achevé une expansion de 50 millions USD de son installation de lyophilisation dans l'Illinois en janvier 2025, doublant la capacité de transformation des fruits et légumes biologiques, ce qui peut améliorer l'accès à des inclusions déshydratées de meilleure qualité utilisées dans les mélanges de soupe à dominante végétale et végétarienne.

L'opportunité géographique est liée à l'échelle de l'Asie-Pacifique et à ses écosystèmes d'ingrédients, où les formats instantanés et l'adéquation aux saveurs locales soutiennent la croissance des volumes, et où de grandes plateformes d'ingrédients ajoutent de la capacité. En janvier 2026, Aviko a entamé des travaux d'expansion sur son site de déshydratation de pommes de terre dans la province du Gansu, en Chine, augmentant l'empreinte de production d'ingrédients de pommes de terre déshydratées destinés aux marchés asiatiques, ce qui est pertinent pour les mélanges de soupe à base de pommes de terre et les systèmes épaississants. Une autre piste d'opportunité relie la durabilité à l'approvisionnement en intrants via des modèles de valorisation des excédents : le Sopa Project au Mercado Mayorista Lo Valledor transforme environ 1,5 à 2 tonnes de légumes excédentaires par mois en produits de soupe déshydratée, mettant en lumière une voie reproductible permettant aux marques et fabricants de construire des allégations de durabilité tout en sécurisant des intrants végétaux alternatifs.

Développements Récents de l'Industrie sur le Marché de la Soupe Déshydratée

- Juin 2026 : The Campbell's Company a lancé une soupe condensée au poulet et aux nouilles sans gluten en collaboration avec Banza, utilisant des pâtes à base de pois chiches. Le partenariat cible les consommateurs recherchant des saveurs de réconfort familières avec des formulations adaptées aux allergènes et aux régimes alimentaires, augmentant la pression concurrentielle sur les acteurs établis pour reformuler les lignes grand public afin de répondre à des besoins alimentaires spécifiques.

- Avril 2026 : Sumitomo Corporation of Americas a annoncé un partenariat de distribution national pour lancer des soupes instantanées lyophilisées premium dans les magasins Target à l'échelle nationale à partir de mai 2026. Cette démarche élargit l'accès grand public aux formats lyophilisés et intensifie la concurrence pour l'espace en rayon avec les mélanges de soupe déshydratée traditionnels.

- Mars 2025 : Purition a conclu un partenariat stratégique avec Soul Kitchen dans le cadre duquel Purition a assumé la fabrication des soupes instantanées de Soul Kitchen. En associant l'échelle de fabrication à une proposition de marque premium, cette collaboration renforce la fiabilité de l'approvisionnement et permet une expansion plus large dans les canaux de détail et de restauration.

Marché de la Soupe Déshydratée Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette méthodologie, le marché des soupes déshydratées comprend les produits de soupe finis, à longue conservation, vendus sous forme sèche et destinés à être reconstitués avec de l'eau avant consommation, et comptabilisés au niveau du fabricant en termes de valeur.

Exclusions du périmètre : nous excluons les soupes en conserve, réfrigérées et congelées, ainsi que les catégories plus larges de kits repas ou de bols de nouilles qui ne sont pas vendus comme mélanges de soupe déshydratée.

Aperçu de la segmentation

- Par Type de Produit

- Soupe Déshydratée Instantanée

- Soupe Déshydratée Lyophilisée

- Par Catégorie

- Soupe Végétarienne

- Soupe Non-Végétarienne

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Épiceries/Magasins de Proximité

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir des limites de marché claires et construire des intrants pratiques pouvant être défendus lors de la validation. Nous avons examiné des sources publiques telles que les statistiques de catégorie alimentaire de l'USDA et de l'ERS, les séries de prix du US Census et du Bureau of Labor Statistics, les flux commerciaux d'UN Comtrade pour les aliments préparés déshydratés, et les indicateurs d'approvisionnement alimentaire de la FAO pour comprendre la direction de la demande et l'évolution des prix.

Parallèlement, nous nous sommes référés aux rapports annuels d'entreprises, aux présentations aux investisseurs et aux communiqués de presse pour comprendre le positionnement des produits et les évolutions de distribution. Le cas échéant, des abonnements payants ont été utilisés uniquement pour les données financières d'entreprises et le suivi de l'actualité, les recherches de brevets pour les améliorations en matière de déshydratation et d'emballage, et des vues sélectives au niveau des expéditions d'importation et d'exportation pour vérifier la cohérence des régions à forte activité commerciale. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été réalisés auprès d'un ensemble de fabricants d'aliments emballés, de fournisseurs d'ingrédients et de solutions de déshydratation, de distributeurs, et de parties prenantes liées au commerce de détail ou à la restauration. Les discussions ont été réparties sur les principales régions de consommation afin que la logique de prix, le mix de canaux et les hypothèses de forme de produit puissent être ajustés lorsque les réalités locales diffèrent. Nous avons également utilisé ces apports pour combler les lacunes concernant l'activité des entreprises privées, l'intensité promotionnelle et les tailles d'emballage typiques, qui sont rarement cohérentes dans les rapports publics.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 12 % | APAC : 39 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 59 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une reconstruction descendante où les signaux de demande de soupes emballées ont été traduits en valeur de soupe déshydratée en utilisant la direction de consommation par région, la pénétration du mix à longue conservation et les points de prix au niveau du fabricant. Pour ancrer le modèle, les totaux ont ensuite été vérifiés par des approximations ascendantes sélectives, telles que l'échantillonnage des prix des emballages de marque et de marque distributeur, leur mise en correspondance avec des volumes typiques, et le test des revenus implicites par rapport aux retours des fournisseurs et des canaux.

Quelques intrants qui ont le plus pesé dans le modèle étaient l'évolution du prix de vente moyen par format d'emballage, le déplacement de part entre sachets et gobelets, les tendances de commodité des ménages qui modifient la fréquence d'achat, le mix détail par rapport à restauration, et les effets d'inflation propres à chaque région sur les aliments emballés. Lorsque la visibilité ascendante était faible pour les marchés plus petits, nous avons utilisé des indicateurs de substitution tels que l'intensité commerciale, la présence de la distribution moderne et des fourchettes de pénétration validées par des experts, puis nous les avons affinées lors de la révision.

Pour la prévision, une analyse de scénarios a été utilisée avec un scénario de base guidé par le consensus des experts, soutenu par un lissage de séries temporelles sur les prix afin d'éviter de réagir de manière excessive à des pics ponctuels. La trajectoire finale n'a été fixée qu'après que les hypothèses ont constitué un récit cohérent à travers le volume, les prix et l'évolution des canaux.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin qu'un seul point de donnée n'oriente pas trop fortement le résultat. Nous comparons le modèle à des signaux indépendants tels que les mouvements commerciaux, la direction des prix des aliments emballés et les changements de portefeuille visibles, puis nous examinons toute région qui semble en décalage avec le tableau de demande connu.

Avant validation finale, le travail passe par des revues internes d'analystes qui vérifient l'arithmétique, les définitions et la continuité d'une année à l'autre, suivies de déclencheurs de recontact lorsqu'une hypothèse clé semble s'écarter de la réalité du marché. Les rapports sont actualisés annuellement, et des événements significatifs peuvent entraîner des ajustements intermédiaires. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Estimation du marché des soupes déshydratées par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur les soupes déshydratées diffèrent souvent car les entreprises ne comptabilisent pas toujours le même ensemble de produits, le même niveau de vente ou la même base de prix, et elles choisissent également des années de référence différentes pour leur valeur phare. Les différences peuvent également provenir de la mesure dans laquelle un modèle s'appuie sur des totaux larges d'aliments emballés plutôt que sur des vérifications spécifiques à la catégorie.

Dans cette étude, les principaux facteurs d'écart étaient de savoir si les formats en gobelet instantané sont regroupés avec les bols repas de nouilles plus larges, si les valeurs sont saisies au prix sortie usine du fabricant ou au prix de vente au détail, et si la devise et l'inflation sont traitées en dollars constants ou en dollars nominaux. Un lien plus étroit entre le mix de formats d'emballage, les signaux de demande régionale et l'évolution validée du prix de vente moyen réduit le risque de surestimer la valeur dans les régions où les prix sont volatils.

Comparaison des références

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,81 milliards USD (2026) | |

| Éditeur de données sectorielles A | 9,49 milliards USD (2024) | Utilise une année de référence plus ancienne et semble rendre compte d'une catégorie de soupes déshydratées plus large qui s'appuie sur les déclarations de revenus par type d'emballage et par canal, ce qui peut également refléter une tarification à un stade plus avancé dans certains marchés. |

| Cabinet de conseil mondial B | 2,70 milliards USD (2026) | Utilise une définition plus restreinte axée sur les produits de soupe déshydratée commercialisés, avec une construction de croissance à long terme, ce qui peut sous-compter les mélanges de soupe déshydratée grand public vendus au détail et traiter différemment les formats de repas à longue conservation adjacents. |

L'écart entre ces chiffres reflète surtout des choix de périmètre et de points de prix plutôt que de simples différences de calcul. Lorsque les mix de gobelets et de sachets sont comptabilisés uniquement comme de la soupe déshydratée finie vendue au niveau du fabricant et exprimée en termes de dollars constants, l'estimation reste plus proche des variables de demande et de prix reproductibles, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des soupes déshydratées ?

Le marché s'élève à 6,81 milliards USD en 2026 et devrait atteindre 7,33 milliards USD d'ici 2031, avec une croissance à un TCAC de 1,49 % sur la période 2026-2031.

Quel segment de produit est en tête du marché des soupes déshydratées ?

Les variantes instantanées occupent la première position avec 54,10 % du chiffre d'affaires en 2025 et continueront à se développer à un TCAC de 1,78 % jusqu'en 2031.

Pourquoi les soupes végétariennes surpassent-elles les autres catégories ?

Les gammes végétariennes bénéficient de l'adoption d'un régime alimentaire à base de plantes, des préoccupations environnementales et de la stabilité des coûts, ce qui se traduit par un TCAC de 1,96 % et plus de la moitié des ventes de la catégorie.

Quelle est l'importance du commerce électronique pour les ventes de soupes déshydratées ?

La vente au détail en ligne est le canal à la croissance la plus rapide, progressant à un TCAC de 2,55 % à mesure que les consommateurs adoptent la commodité, les modèles d'abonnement et un assortiment plus large.

Dernière mise à jour de la page le: