Taille et parts du marché européen du bacon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 21.04 Milliards de dollars |

| Taille du Marché (2026) | 21.76 Milliards de dollars |

| Taille du Marché (2031) | 25.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du bacon par Mordor Intelligence

La taille du marché européen du bacon était évaluée à 21,04 milliards USD en 2025 et devrait progresser de 21,76 milliards USD en 2026 pour atteindre 25,76 milliards USD d'ici 2031, à un TCAC de 3,43 % durant la période de prévision (2026-2031). L'expansion du marché est soutenue par l'intégration croissante du bacon dans des habitudes alimentaires axées sur la praticité et par la demande en hausse des opérateurs de restauration hors domicile et des formats de restauration rapide, où le bacon constitue un ingrédient polyvalent rehaussant la saveur. Les fabricants répondent à l'évolution des préférences des consommateurs en introduisant de nouvelles saveurs, de nouveaux formats et des options à étiquette plus transparente, notamment des coupes artisanales premium et des produits naturellement saumurés ou sans nitrates. Toutefois, les préoccupations sanitaires liées aux viandes transformées et la popularité croissante des régimes végétaux et flexitariens posent des défis. Pour y répondre, le secteur se concentre sur des produits plus sains ou reformulés et explore des opportunités telles que les offres certifiées halal et les pratiques d'approvisionnement durables.

Points clés du rapport

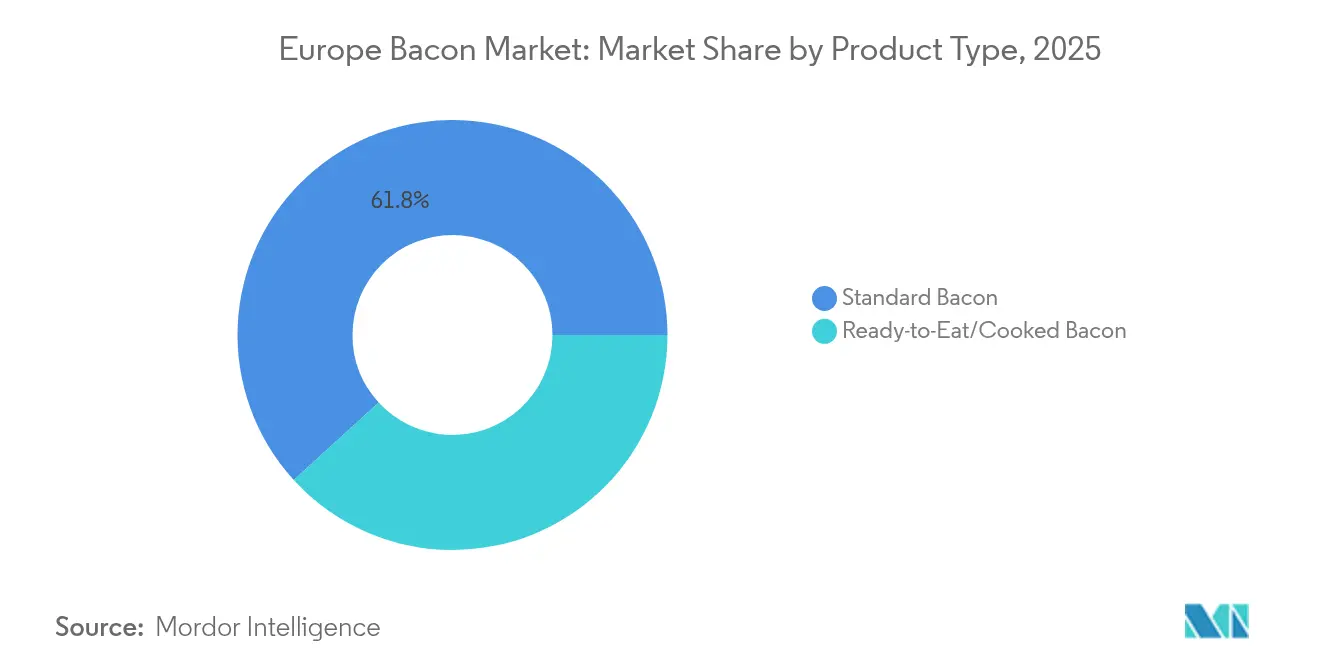

- Par type de produit, le bacon standard a enregistré une part de chiffre d'affaires de 61,78 % en 2025, tandis que les formats prêts à consommer devraient se développer à un TCAC de 3,47 % jusqu'en 2031.

- Par type de viande, le porc détenait 88,45 % de la part du marché européen du bacon en 2025, tandis que le bacon de bœuf devrait croître à un TCAC de 3,58 % jusqu'en 2031.

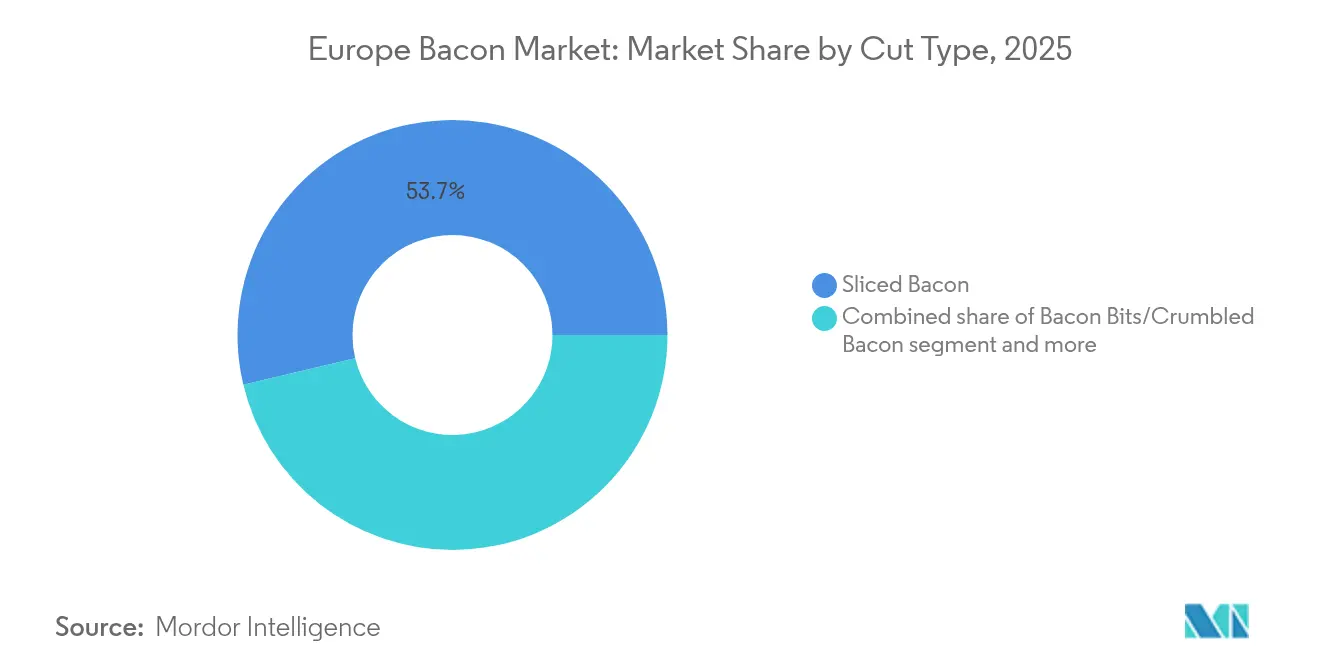

- Par type de coupe, le bacon en tranches représentait 53,72 % de la taille du marché européen du bacon en 2025, et le bacon précuit affiche la croissance la plus rapide à un TCAC de 4,17 %.

- Par canal de distribution, le commerce de détail dominait avec une part de 62,64 % en 2025, bien que la restauration hors domicile devrait afficher un TCAC de 4,21 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de 19,12 % en 2025, tandis que l'Espagne devrait progresser à un TCAC de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du bacon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendances des régimes riches en protéines | +0.6% | Allemagne, Royaume-Uni, Italie, Pays-Bas | Moyen terme (2-4 ans) |

| Tourisme alimentaire régional et exposition culinaire | +0.3% | Espagne, France, Italie, Belgique | Long terme (≥ 4 ans) |

| Croissance de la restauration hors domicile et de la restauration rapide | +0.8% | Allemagne, Royaume-Uni, France, Espagne, Pologne | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs et de formats | +0.5% | Royaume-Uni, Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Intérêt croissant pour les produits à étiquette transparente | +0.4% | Royaume-Uni, Allemagne, Pays-Bas, Pays nordiques | Moyen terme (2-4 ans) |

| Essor des tendances gastronomiques et de la premiumisation | +0.7% | Espagne, Italie, France, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendances des régimes riches en protéines

Les tendances des régimes riches en protéines stimulent considérablement la demande sur le marché européen du bacon en transformant sa perception : d'une viande indulgente et grasse, il est désormais perçu comme une source pratique et polyvalente de protéines animales concentrées. Cette évolution s'aligne sur la popularité croissante des modes alimentaires centrés sur les protéines. Dans toute l'Europe, les consommateurs accordent de plus en plus la priorité aux aliments favorisant la satiété, la gestion du poids, le maintien musculaire et les modes de vie actifs. Les protéines constituent l'un des macronutriments les plus valorisés dans ce contexte, des enquêtes montrant qu'un nombre croissant de consommateurs, notamment les jeunes générations, considèrent la teneur en protéines comme un indicateur clé d'un produit sain. Ces consommateurs recherchent activement des produits mettant bien en évidence leur teneur intrinsèque ou ajoutée en protéines sur l'emballage. Cette évolution des mentalités crée des opportunités substantielles pour le bacon dans les petits déjeuners riches en protéines, les régimes pauvres en glucides ou de type cétogène où les glucides sont restreints mais les protéines et les lipides sont valorisés, et lors des occasions de collation où de petites portions de bacon cuit ou prêt à consommer offrent un apport pratique et savoureux en protéines.

Croissance de la restauration hors domicile et de la restauration rapide

L'expansion rapide de la restauration hors domicile et de la restauration rapide en Europe constitue un moteur important du marché européen du bacon, remodelant les habitudes de consommation et stimulant la demande d'ingrédients pratiques et riches en protéines. À mesure que l'urbanisation s'accélère et que les modes de vie deviennent de plus en plus rapides, davantage de consommateurs optent pour les repas au restaurant, les plats à emporter et les repas prêts à consommer, créant un canal stable et croissant pour la consommation de bacon. Par exemple, les dépenses des consommateurs dans le secteur de la restauration rapide italien ont totalisé environ 25,44 milliards EUR en 2024, soulignant l'ampleur et l'importance des formats de restauration rapide dans la culture alimentaire européenne, selon les données du Conseil national des centres commerciaux [1]Source : Conseil national des centres commerciaux (CNCC), « Dépenses des consommateurs dans le secteur de la restauration rapide », cncc.it. Le bacon, reconnu pour sa polyvalence et sa préparation rapide, est largement utilisé dans les menus de restauration rapide dans des articles tels que les burgers, sandwiches, pizzas, salades et offres de petit déjeuner. Sa capacité à rehausser la saveur et à apporter des protéines en fait un ingrédient incontournable pour les opérateurs cherchant à répondre efficacement aux préférences des consommateurs.

Innovation en matière de saveurs et de formats

L'innovation dans les saveurs de bacon et les formats de produits s'impose comme un moteur transformateur de la croissance sur le marché européen du bacon, les consommateurs recherchant de plus en plus des expériences culinaires distinctives, pratiques et premium. Les variétés traditionnellement salées ou fumées sont remplacées par des profils de saveurs audacieux, gastronomiques et d'inspiration mondiale qui transforment les repas quotidiens en moments culinaires exceptionnels. Les détaillants sont à l'avant-garde de cette évolution, introduisant des options créatives et indulgentes pour répondre aux préférences évolutives des consommateurs. Par exemple, Sainsbury's propose du Bacon Effilé au Sirop d'Érable Caramélisé en pack de 200 g, illustrant la manière dont les canaux de distribution grand public adoptent un bacon aux saveurs sucrées-salées et de style spécialisé pour séduire les consommateurs aventureux et se démarquer sur le marché. Ces innovations non seulement raniment l'intérêt des consommateurs, mais redéfinissent également le bacon comme un ingrédient polyvalent et essentiel qui s'intègre parfaitement aux tendances culinaires contemporaines, telles que la popularité croissante de la culture brunch et de la cuisine de fusion.

Intérêt croissant pour les produits à étiquette transparente

L'accent croissant mis sur les produits à étiquette transparente constitue un moteur important du marché européen du bacon, les consommateurs accordant la priorité à la transparence, aux ingrédients naturels et à une transformation minimale dans leurs choix alimentaires. Les consommateurs de toute la région recherchent de plus en plus des produits exempts de conservateurs artificiels, d'additifs synthétiques et de produits chimiques superflus, ce qui a conduit les fabricants à reformuler les produits de bacon avec des listes d'ingrédients plus simples et plus reconnaissables. Cette tendance est particulièrement marquée chez les consommateurs soucieux de leur santé et les familles qui cherchent activement l'assurance que leurs aliments quotidiens correspondent à des valeurs plus larges de bien-être et de durabilité. En réponse, les producteurs introduisent des variétés de bacon sans nitrates, à additifs réduits et naturellement saumurées, souvent étiquetées avec des mentions telles que sans conservateurs artificiels, fumé naturellement et fabriqué avec des ingrédients simples. De plus, les entreprises élargissent leurs portefeuilles pour inclure une gamme plus large de produits carnés à étiquette transparente, reflétant la demande croissante et la volonté des consommateurs de payer une prime pour des produits perçus comme étant de meilleure qualité, plus sûrs et alignés sur leurs valeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation de viandes transformées | -0.9% | Allemagne, Royaume-Uni, France, Pays-Bas, Pays nordiques | Long terme (≥ 4 ans) |

| Essor des régimes véganes et végétaux | -0.5% | Royaume-Uni, Allemagne, Pays-Bas, Suède, Espagne | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire | -0.3% | À l'échelle de l'UE, Danemark (plus stricte) | Court terme (≤ 2 ans) |

| Normes de bien-être animal compliquant la production | -0.2% | Allemagne, Danemark, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation de viandes transformées

Les préoccupations sanitaires concernant la consommation de viandes transformées constituent un frein important au marché européen du bacon. La sensibilisation croissante aux risques sanitaires potentiels associés aux viandes transformées, notamment les liens avec les maladies cardiovasculaires, l'obésité et certains cancers, a conduit de nombreux consommateurs à réduire ou à reconsidérer leur consommation. Les rapports des organismes de santé et l'attention accrue des médias sur les effets néfastes d'un taux élevé de sodium, de graisses saturées et de conservateurs tels que les nitrates et les nitrites ont amplifié le contrôle public. Cela a poussé une part notable de la population, notamment les consommateurs plus jeunes et soucieux de leur santé, à adopter la modération ou à rechercher des alternatives. Ces tendances sont particulièrement marquées chez les personnes suivant des régimes flexitariens, végétaux ou peu transformés, qui privilégient des sources de protéines fraîches et peu transformées par rapport aux viandes saumurées traditionnelles comme le bacon. De plus, les organismes gouvernementaux et les défenseurs de la nutrition à travers l'Europe promeuvent activement des directives diététiques recommandant de limiter la consommation de viandes transformées, exerçant une pression supplémentaire sur la catégorie.

Essor des régimes véganes et végétaux

L'adoption croissante des régimes véganes, végétariens et végétaux s'impose comme un frein important au marché européen du bacon. Les consommateurs se détournent progressivement des produits carnés traditionnels au profit d'alternatives perçues comme plus saines, plus éthiques et plus durables sur le plan environnemental. Cette tendance est particulièrement marquée dans des pays comme l'Allemagne, où l'alimentation végétale devient courante. Selon le rapport sur les tendances nutritionnelles 2025 d'EIT Food, 82 % des experts allemands en nutrition s'attendent à une croissance continue de l'alimentation végétale et flexitarienne, soulignant la dynamique derrière les modes de vie à consommation réduite de viande. À mesure que davantage d'Européens adoptent des habitudes flexitariennes, réduisant la consommation de viande sans l'éliminer, la demande de viandes transformées, dont le bacon, diminue. De plus, la disponibilité croissante, les profils nutritionnels améliorés et le goût et la texture améliorés des substituts de viande végétaux intensifient ce frein. Ces alternatives concurrencent directement le bacon en offrant des saveurs et des textures comparables tout en répondant aux préoccupations des consommateurs liées à la santé, à l'éthique et à la durabilité environnementale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les formats prêts à consommer captent la transition de la restauration hors domicile

Le bacon standard représentait 61,78 % de la part par type de produit en 2025, soulignant sa domination continue et son rôle central sur le marché européen du bacon. Cette position solide est portée par des préférences consommateurs bien ancrées, sa polyvalence culinaire et des réseaux de chaîne d'approvisionnement bien établis, ce qui en fait un incontournable dans les ménages et les canaux de restauration hors domicile. Le bacon standard offre aux consommateurs la flexibilité de contrôler les méthodes de cuisson, la texture et l'intensité de la saveur, permettant son utilisation dans une variété de plats européens traditionnels, notamment les petits déjeuners classiques, sandwiches, pâtes, salades et recettes gastronomiques. Son leadership sur le marché est également soutenu par des processus de production de longue date et les économies d'échelle réalisées par les transformateurs de porc européens, garantissant une large disponibilité et des prix compétitifs dans les canaux de vente au détail.

Le segment du bacon prêt à consommer et précuit devrait croître à un TCAC d'environ 3,47 % de 2026 à 2031, indiquant une évolution notable du marché européen du bacon vers une consommation axée sur la praticité. La croissance de ce segment est alimentée par l'évolution des modes de vie des consommateurs, l'urbanisation accrue et la demande croissante de solutions de repas rapides et faciles à préparer nécessitant un effort de cuisson minimal. Contrairement au bacon standard qui nécessite une préparation et une cuisson, le bacon prêt à consommer et précuit offre praticité, qualité constante, emballage en portions contrôlées et polyvalence pour une utilisation dans les petits déjeuners, sandwiches, salades et autres repas rapides. Ces attributs le rendent particulièrement attrayant pour les ménages occupés et les professionnels soucieux du temps.

Par type de viande : Le bacon de bœuf gagne du terrain dans les segments halal et santé

Le bacon de porc est en tête du marché européen du bacon, détenant une part de 88,45 % en 2025. Cette domination est attribuée à sa large disponibilité, à ses habitudes de consommation traditionnelles et à la forte préférence des consommateurs pour son goût et sa polyvalence. Des chaînes d'approvisionnement établies et une production porcine à grande échelle à travers l'Europe garantissent une qualité constante, des prix compétitifs et une disponibilité toute l'année, renforçant davantage sa position sur le marché. Le profil de saveur du bacon de porc et son adaptabilité à divers plats, notamment les petits déjeuners classiques, sandwiches, salades et recettes gastronomiques, en font un incontournable dans les ménages comme dans la restauration hors domicile, maintenant sa forte part de marché. Les données de l'Agriculture and Horticulture Development Board soulignent que le porc est la viande rouge la plus consommée en Europe, avec une consommation moyenne par habitant de 28,1 kg par personne basée sur la moyenne triennale 2022-2024. Cette forte consommation reflète des habitudes culturelles ancrées, l'accessibilité et l'intégration du porc dans la cuisine européenne, contribuant directement à la domination du bacon à base de porc sur les alternatives telles que le bœuf ou les viandes spéciales.

Le bacon de bœuf, bien que toujours une niche par rapport au porc, émerge comme l'un des segments à la croissance la plus rapide du marché européen du bacon, avec un TCAC estimé à 3,58 % jusqu'en 2031. Cette croissance est portée par l'évolution des préférences des consommateurs. Certains consommateurs recherchent la saveur et la polyvalence du bacon tout en modérant leur consommation de porc pour des raisons religieuses, culturelles ou personnelles, faisant du bacon de bœuf une alternative adaptée aux régimes flexitariens ou excluant le porc. De plus, les viandes transformées à base de bœuf sont souvent perçues comme plus premium, associées à une teneur plus élevée en protéines et à un goût indulgent. Cette perception renforce l'attrait du bacon de bœuf pour les burgers gastronomiques, sandwiches et innovations en restauration hors domicile. Par ailleurs, la disponibilité croissante du bacon de bœuf dans les canaux de vente au détail et de restauration, associée aux efforts de marketing mettant en avant ses attributs uniques, élargit sa base de consommateurs. Le segment bénéficie également de la tendance croissante des régimes riches en protéines et de la demande croissante d'options de viandes alternatives, qui s'alignent sur les préférences alimentaires et les choix de mode de vie en évolution à travers l'Europe.

Par type de coupe : Le bacon précuit mène la croissance face aux pénuries de main-d'œuvre

Le bacon en tranches devrait détenir une part de 53,72 % du segment par type de coupe en 2025, soulignant la forte préférence des consommateurs européens et des opérateurs de restauration hors domicile pour la praticité, le contrôle des portions et la polyvalence dans les produits carnés transformés. Les packs en tranches s'alignent sur les pratiques culinaires quotidiennes, permettant aux ménages de préparer des portions régulières sans avoir besoin de parer ou de préparer davantage. L'épaisseur standardisée des tranches garantit une cuisson uniforme et une texture prévisible, favorisant les achats répétés. Les détaillants privilégient le bacon en tranches en raison de son merchandising efficace dans les vitrines réfrigérées, de son adaptabilité à différentes tailles de packs allant des formats individuels aux formats familiaux et clubs, et de son adéquation au développement de marques distributeurs et aux promotions fréquentes.

Le bacon précuit émerge comme l'un des types de coupe les plus dynamiques du marché européen du bacon, avec un taux de croissance projeté d'environ 4,17 % de TCAC pour 2026-2031, dépassant la catégorie globale. Cette croissance est portée par les consommateurs pressés par le temps et les opérateurs de restauration hors domicile qui recherchent la saveur et la polyvalence du bacon sans le temps de préparation, les éclaboussures ou les préoccupations de sécurité alimentaire associées à la viande crue. Les bandes et morceaux précuits peuvent être réchauffés en quelques secondes à la poêle, au four ou au micro-ondes et sont prêts à être incorporés dans les plats du petit déjeuner, burgers, salades, pizzas et plats préparés. La présence croissante de restaurants à service rapide, de chaînes de cafés et de formats axés sur la livraison à travers l'Europe stimule davantage la demande de bacon précuit. Il réduit la main-d'œuvre en cuisine, simplifie la formation du personnel et garantit des portions régulières et un croustillant homogène dans les points de vente. Ces attributs sont essentiels pour les articles de menu standardisés et le service rapide, faisant du bacon précuit un choix privilégié dans le secteur de la restauration hors domicile.

Par canal de distribution : La restauration hors domicile devance le commerce de détail après la pandémie

Le commerce de détail devrait représenter 62,64 % du marché européen du bacon en 2025, soulignant la forte association du bacon avec la consommation à domicile et la structure du commerce alimentaire moderne à travers la région. Les supermarchés et hypermarchés allouent un espace réfrigéré important au bacon, dédiant souvent des sections entières aux produits de marque distributeur et aux marques nationales. Ces offres proposent aux consommateurs une large gamme d'options, notamment des variantes standard, fumées, aromatisées, allégées, biologiques et prêtes à consommer en formats pratiques en tranches et précuits. Ces formats s'alignent sur les habitudes d'achats hebdomadaires et les pratiques de stockage familiales. À mesure que les consommateurs préparent de plus en plus le petit déjeuner, le brunch et de simples repas du soir à la maison, les canaux de vente au détail répondent à cette demande par des multipacks, des emballages refermables et des formats en portions contrôlées. Ces solutions d'emballage prolongent la durée de conservation, réduisent le gaspillage et font du bacon un achat fiable, planifié et d'appoint dans les grandes chaînes, les discounters et les épiceries de proximité.

La distribution en restauration hors domicile devrait croître à un taux de croissance annuel composé (TCAC) de 4,21 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide pour le bacon en Europe. Cette croissance est portée par le rebond régulier et la diversification des occasions de repas hors domicile et de consommation sur place. Les restaurants à service rapide, cafés, chaînes de burgers et établissements de restauration décontractée utilisent de plus en plus le bacon comme ingrédient polyvalent dans les assiettes du petit déjeuner, burgers, pizzas, salades et petites assiettes. Cela permet aux opérateurs d'enrichir les offres de menu, d'augmenter la valeur des tickets et de répondre à la demande des consommateurs pour des plats indulgents et riches en protéines. Selon les données d'IfD Allensbach rapportées par Statista, manger au restaurant est profondément ancré dans la culture des loisirs allemande, avec près de 51,06 millions de personnes en Allemagne indiquant qu'elles sortent parfois manger pendant leur temps libre en 2025. Ces données soulignent la clientèle importante disponible pour les opérateurs de restauration hors domicile dans l'un des plus grands marchés de consommation de bacon en Europe, renforçant le potentiel de croissance des plats à base de bacon dans le canal de restauration hors domicile.

Analyse géographique

L'Allemagne représentait 19,12 % de la part du marché européen du bacon en 2025, ce qui en fait le plus grand marché national de la région. Cette position est soutenue par une forte culture de consommation de porc, de vastes réseaux de distribution au détail et une industrie de transformation de la viande bien établie. Les consommateurs allemands ont une préférence de longue date pour les produits à base de porc, le bacon étant un incontournable dans les repas à domicile comme dans les canaux de restauration hors domicile. Malgré la montée des tendances flexitariennes, l'ampleur de la production nationale et la maturité du secteur de la transformation de la viande maintiennent la position de leader de l'Allemagne. De plus, l'accent réglementaire du pays sur la qualité, la traçabilité et le bien-être animal influence la dynamique du marché, incitant les producteurs à innover avec des variétés de bacon à étiquette plus transparente et premium pour répondre aux préférences évolutives des consommateurs.

L'Espagne devrait être la géographie à la croissance la plus rapide du marché européen du bacon, avec un TCAC de 4,86 % entre 2026 et 2031. Cette croissance est portée par la demande croissante d'aliments de commodité, l'expansion des canaux de restauration hors domicile et un intérêt croissant pour les cuisines internationales et de fusion qui intègrent souvent du bacon. Le secteur de la restauration hors domicile espagnol, notamment les formats de restauration rapide et décontractée, a de plus en plus intégré des articles de menu à base de bacon. Parallèlement, les chaînes de distribution modernes élargissent leurs offres de bacon aromatisé, artisanal et à coupe premium. Cette combinaison d'adaptabilité culinaire et de consommation axée sur la praticité positionne l'Espagne comme un centre de croissance dynamique sur le marché européen du bacon.

Le Royaume-Uni, la France, l'Italie, les Pays-Bas, la Pologne, la Belgique et la Suède contribuent collectivement au reste de la part du marché européen du bacon, chacun influencé par des habitudes de consommation uniques, des cadres réglementaires et des capacités de production. Le Royaume-Uni reste l'un des marchés du porc et du bacon les plus développés d'Europe, soutenu par une solide base de production nationale. Selon l'Agriculture and Horticulture Development Board, le Royaume-Uni a produit 960 800 tonnes de viande de porc en 2024, marquant une augmentation annuelle de près de 4 %, ce qui renforce ses capacités d'approvisionnement robustes. La France et l'Italie maintiennent une demande stable en raison de leurs traditions culinaires et de leurs solides réseaux de vente au détail. Les Pays-Bas et la Pologne jouent un rôle important en tant que grands producteurs et exportateurs de porc au sein de l'Europe, façonnant davantage la dynamique du marché du bacon dans la région.

Paysage concurrentiel

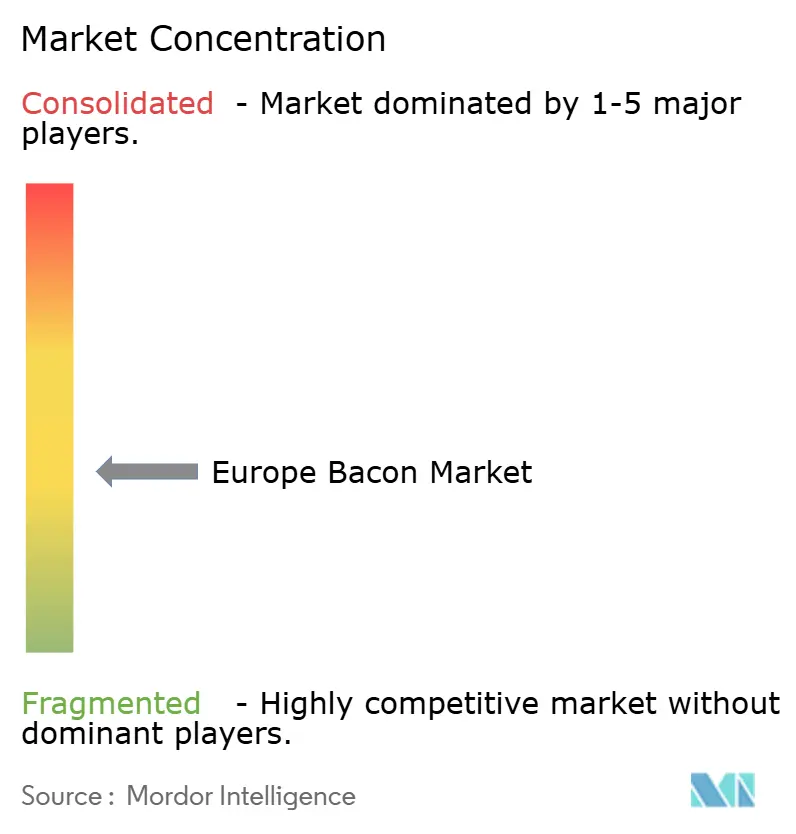

Le marché européen du bacon présente un paysage concurrentiel modérément concentré, dominé par de grands transformateurs multinationaux tels que WH Group Ltd., JBS S.A. et Sofina Foods. Ces entreprises s'appuient sur de vastes chaînes d'approvisionnement, des portefeuilles de produits diversifiés et de solides réseaux de distribution pour maintenir une présence significative dans plusieurs pays européens. Leurs avantages incluent des économies d'échelle, une notoriété de marque établie et des partenariats de longue date avec les détaillants. Cependant, le marché n'est pas entièrement consolidé, car les transformateurs régionaux, les fabricants de marques distributeurs et les producteurs artisanaux détiennent des positions notables dans des pays individuels ou des segments de niche. Cet équilibre entre les leaders multinationaux et les concurrents locaux solides crée une structure de marché dynamique mais modérément concentrée.

Des opportunités émergentes existent dans les segments du bacon à étiquette transparente et du bacon certifié halal. À mesure que la demande des consommateurs augmente pour des produits naturels, peu transformés et d'origine transparente, le bacon à étiquette transparente gagne en popularité. Cependant, de nombreux acteurs établis font face à des défis pour reformuler leurs produits et adapter leurs opérations en raison des méthodes de transformation traditionnelles et des identités de marque bien ancrées. De même, le segment du bacon certifié halal reste sous-développé dans une grande partie de l'Europe, laissant de la place pour les nouveaux entrants ou les producteurs régionaux agiles pour répondre à la demande insatisfaite des consommateurs musulmans. Ces opportunités offrent une plateforme aux perturbateurs, notamment les startups et les transformateurs de taille intermédiaire, pour se différencier par la pureté du produit, le positionnement éthique ou des offres culturellement adaptées que les grands acteurs établis ont été plus lents à adopter.

L'intensité concurrentielle varie considérablement à travers l'Europe. Elle est la plus élevée en Allemagne et au Royaume-Uni, où des environnements de vente au détail saturés, de solides chaînes de discount et un segment artisanal premium en croissance exercent une pression sur les transformateurs du marché intermédiaire. Ces conditions obligent les entreprises à innover ou à se concurrencer agressivement sur les prix. En revanche, la concurrence est moins intense en Europe du Sud et de l'Est, où des chaînes d'approvisionnement fragmentées, des revenus par habitant plus faibles et une plus grande dépendance aux producteurs régionaux réduisent la domination des marques multinationales. Dans ces régions, les préférences gustatives locales, les méthodes de production traditionnelles et la sensibilité aux coûts soutiennent les acteurs plus petits et limitent le chevauchement concurrentiel. Cette diversité géographique influence les priorités stratégiques des fabricants, façonnant les décisions de positionnement de produit, d'entrée sur le marché et de focus d'investissement à travers l'Europe.

Leaders du secteur européen du bacon

WH Group Ltd (Smithfield)

JBS SA (Tulip Ltd)

Danish Crown A/S

Sofina Foods

OSI Group (Gelderland)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Finnebrogue a annoncé deux nouveaux ajouts à sa gamme de produits Guinness : le Bacon Dorsal Non Fumé Guinness et les Saucisses de Porc Premium Guinness. Le Bacon Dorsal Non Fumé Guinness est produit sans nitrites et présente une couleur riche et profonde dérivée de son infusion à la Guinness.

- Juillet 2025 : HKFoods a annoncé qu'il conservera la propriété de son usine de production de bacon à Świnoujście, en Pologne, revenant sur des discussions antérieures concernant une vente potentielle. L'entreprise a l'intention de se concentrer sur le renforcement de ses activités commerciales principales en Finlande et en Pologne.

- Octobre 2024 : Simon Howie a introduit une alternative au bacon de porc traditionnel avec ses nouveaux packs de Bacon Effilé de Bœuf. Ces packs sont disponibles en deux variantes : Bacon Effilé de Bœuf Fumé Séché à Sec Premium et Bacon Effilé de Bœuf Non Fumé Séché à Sec Premium.

- Mars 2024 : Pork Farms a lancé une gamme de snacks prêts à consommer, notamment le Bacon à l'Érable Pork Farms, conçu comme une alternative aux produits de bacon cuit fumé existants sur le marché. Sucré au sirop d'érable, le produit peut être consommé froid ou réchauffé.

Périmètre du rapport sur le marché européen du bacon

Le marché européen du bacon est segmenté par type en bacon standard et bacon prêt à consommer. Sur la base du canal de distribution, le marché étudié est segmenté en canaux de restauration hors domicile et commerce de détail. Les canaux de vente au détail sont en outre classés en supermarchés/hypermarchés, magasins spécialisés, magasins en ligne et autres canaux de vente au détail. Le rapport analyse en outre le scénario régional du marché, qui comprend une analyse détaillée de l'Espagne, de l'Allemagne, du Royaume-Uni, de la France, de l'Italie, de la Russie et du reste de l'Europe.

| Bacon standard |

| Bacon prêt à consommer/cuit |

| Porc |

| Bœuf |

| Autres types de viandes |

| Bacon en tranches |

| Lardons/Bacon émietté |

| Tranches de bacon/Morceaux entiers |

| Bacon précuit |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés et boucheries | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Restauration hors domicile |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Bacon standard | |

| Bacon prêt à consommer/cuit | ||

| Par type de viande | Porc | |

| Bœuf | ||

| Autres types de viandes | ||

| Par type de coupe | Bacon en tranches | |

| Lardons/Bacon émietté | ||

| Tranches de bacon/Morceaux entiers | ||

| Bacon précuit | ||

| Par canal de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Magasins spécialisés et boucheries | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Restauration hors domicile | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché européen du bacon en 2026 et à quel rythme croît-il ?

Le marché s'établit à 21,76 milliards USD en 2026 et devrait atteindre 25,76 milliards USD d'ici 2031, reflétant un TCAC de 3,43 %.

Quel pays mène la demande régionale ?

L'Allemagne représente 19,12 % des ventes de 2025, portée par de solides réseaux de vente au détail et de restauration hors domicile malgré un récent fléchissement des volumes.

Quel segment connaît la croissance la plus rapide ?

Le bacon précuit, privilégié par les restaurants à service rapide, devrait croître à un TCAC de 4,17 % jusqu'en 2031.

Pourquoi le bacon de bœuf gagne-t-il du terrain ?

La certification halal et une teneur plus faible en graisses saturées permettent aux bandes de bœuf de séduire les consommateurs musulmans et soucieux de leur santé, soutenant une perspective de TCAC de 3,58 %.

Dernière mise à jour de la page le: