Taille et part du marché européen de la spectrométrie de masse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.93 Milliards de dollars |

| Taille du Marché (2026) | 2.06 Milliards de dollars |

| Taille du Marché (2031) | 2.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

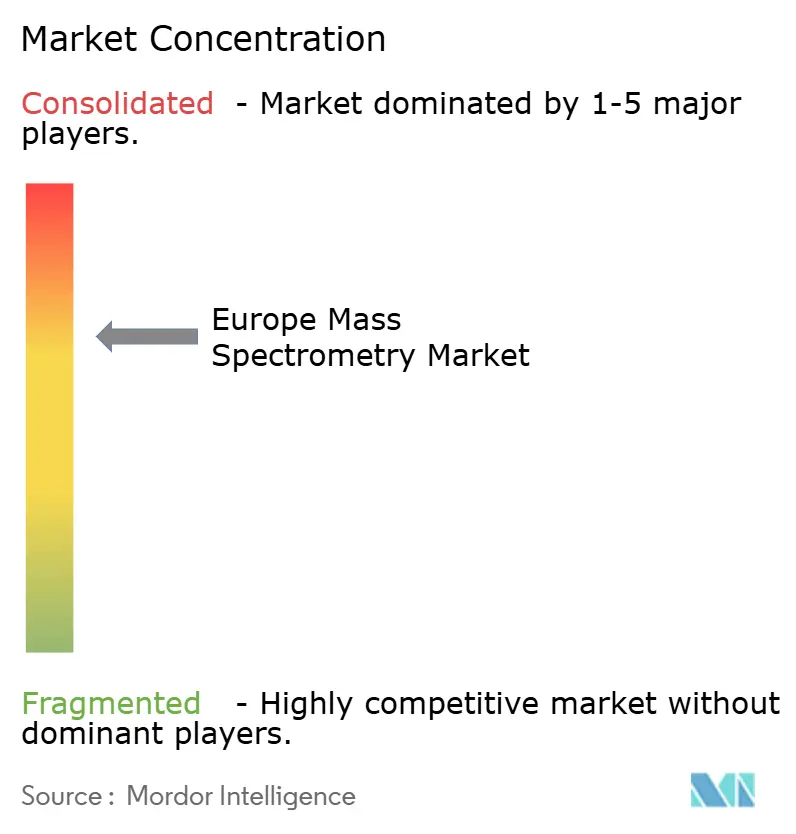

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la spectrométrie de masse par Mordor Intelligence

La taille du marché européen de la spectrométrie de masse devrait augmenter de 1,93 milliard USD en 2025 à 2,06 milliards USD en 2026 et atteindre 2,87 milliards USD d'ici 2031, avec un TCAC de 6,85 % sur la période 2026-2031.

La croissance des pipelines pharmaceutiques et biotechnologiques exigeant une quantification inférieure au nanogramme par millilitre, le renforcement des règles européennes de surveillance des résidus dans les aliments et l'eau, ainsi que les avantages de rapidité d'exécution des dosages cliniques par spectrométrie de masse en tandem élargissent le parc installé de systèmes haute résolution. Les fournisseurs d'instruments intègrent une déconvolution spectrale par intelligence artificielle qui augmente le débit d'échantillons de 30 % à 40 %, permettant aux laboratoires de taille moyenne de traiter des charges de travail qui nécessitaient auparavant une externalisation vers des laboratoires de référence. Les agences environnementales en Allemagne et aux Pays-Bas migrent des quadrupoles simples vers l'ICP-SM à temps de vol en réponse aux nouvelles limites relatives aux PFAS inférieures à 1 ng/L, renforçant la transition vers des architectures hybrides et à triple quadrupole. Les budgets d'investissement du réseau de parcs scientifiques espagnols et des organisations de recherche sous contrat du Royaume-Uni montrent une nette préférence pour les systèmes de données connectés au cloud plutôt que pour les mises à niveau matérielles progressives, signalant que les revenus récurrents des logiciels et services dépasseront les ventes d'instruments pendant la période de prévision.

Points clés du rapport

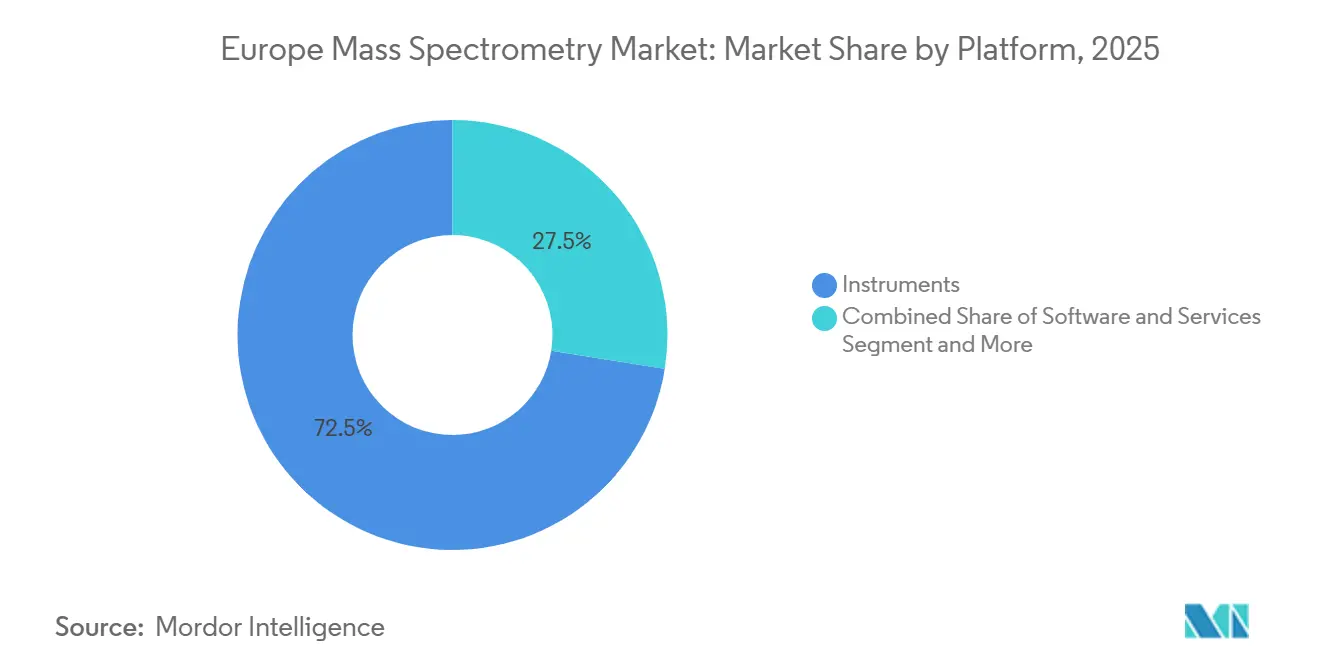

- Par plateforme, les instruments ont représenté 72,55 % de la part des revenus en 2025, tandis que les logiciels et services devraient enregistrer le TCAC le plus élevé à 9,85 % jusqu'en 2031.

- Par technologie, les systèmes hybrides ont représenté 48,53 % des revenus de 2025, tandis que l'ICP-SM devrait connaître la croissance la plus rapide avec un TCAC de 8,75 % jusqu'en 2031.

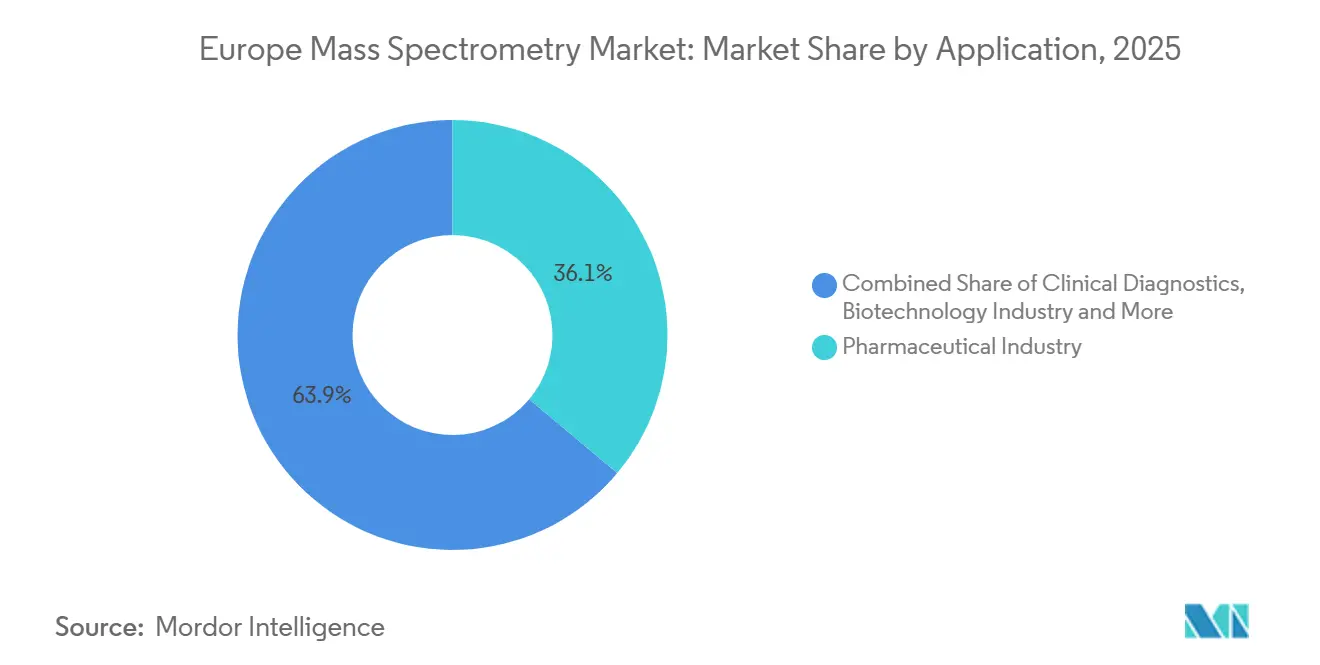

- Par application, l'analyse pharmaceutique a représenté 36,15 % de la part en 2025 ; le diagnostic clinique devrait se développer à un TCAC de 9,82 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capté 42,32 % des revenus de 2025, mais les hôpitaux et les laboratoires cliniques progressent à un TCAC de 9,29 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 39,52 % des revenus de 2025, tandis que l'Espagne devrait afficher la croissance la plus rapide avec un TCAC de 8,32 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la spectrométrie de masse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de R&D pharmaceutiques et biotechnologiques | +1.2% | Allemagne, France, Royaume-Uni, Suisse | Moyen terme (2 à 4 ans) |

| Réglementations européennes strictes en matière de sécurité alimentaire et de surveillance environnementale | +1.5% | À l'échelle de l'UE, avec une application anticipée en Allemagne, aux Pays-Bas et au Danemark | Court terme (≤ 2 ans) |

| Adoption rapide des technologies de SM hybrides et haute résolution | +1.0% | Allemagne, Royaume-Uni, France, pôles académiques et pharmaceutiques | Moyen terme (2 à 4 ans) |

| Expansion du diagnostic clinique et de la médecine personnalisée | +1.3% | Allemagne, Espagne, Royaume-Uni, réseaux hospitaliers | Long terme (≥ 4 ans) |

| Interprétation spectrale par intelligence artificielle permettant un débit de laboratoire plus élevé | +0.8% | Mondial, avec des gains précoces en Allemagne, au Royaume-Uni et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Émergence de la SM portable et de paillasse ouvrant la voie aux tests décentralisés | +0.7% | Espagne, Italie, reste de l'Europe, secteurs alimentaire et médico-légal | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de R&D pharmaceutiques et biotechnologiques

Les entreprises pharmaceutiques européennes ont investi 55 milliards EUR en R&D en 2024, générant des commandes soutenues pour des plateformes de chromatographie liquide couplée à la spectrométrie de masse qui gèrent le profilage des impuretés de grandes molécules et la comparabilité des biosimilaires selon les directives de l'Agence européenne des médicaments. La loi européenne sur la biotechnologie, proposée en décembre 2025, promet des autorisations simplifiées pour les thérapies cellulaires et géniques, poussant les laboratoires de recherche vers des systèmes Orbitrap et quadrupole-temps de vol offrant une précision inférieure au ppm nécessaire pour la cartographie complexe des glycoformes. Des organisations de recherche sous contrat telles que Quotient Sciences ont agrandi leurs unités bioanalytiques au Royaume-Uni, ajoutant des lignes à triple quadrupole pour respecter les engagements de capacité en matière de bonnes pratiques de laboratoire. Les 974 entités biotechnologiques espagnoles à elles seules ont déployé plus de 120 nouveaux instruments haute résolution dans 80 parcs scientifiques en 2025, une tendance susceptible de se prolonger à mesure que les pipelines en oncologie arrivent à maturité. Étant donné que les études de phase I et de phase II exigent de plus en plus une bioanalyse en 24 heures, la dynamique d'approvisionnement devrait se maintenir jusqu'en 2031.

Réglementations européennes strictes en matière de sécurité alimentaire et de surveillance environnementale

L'Autorité européenne de sécurité des aliments a renforcé les limites maximales de résidus pour 126 pesticides en 2024, obligeant les laboratoires à valider des analyses multi-résidus quantifiant plus de 500 composés en une seule analyse — fonctionnalité assurée uniquement par des plateformes à triple quadrupole ou à masse exacte[1]Autorité européenne de sécurité des aliments, "Niveaux maximaux de résidus de pesticides – Limites révisées 2024," efsa.europa.eu. L'amendement de 2024 à la directive-cadre européenne sur l'eau a ajouté 24 PFAS à la liste des priorités, exigeant une surveillance trimestrielle à des niveaux inférieurs à 1 ng/L et poussant les agences environnementales à adopter l'ICP-SM à triple quadrupole pour un fond sans métal et une détection sous le ppt. L'Allemagne et les Pays-Bas ont acquis des unités d'ICP-SM à temps de vol capables de suivre en temps réel les panaches de PFAS autour des installations de fluoropolymères. Les laboratoires d'analyse alimentaire au Danemark ont mis à niveau leurs anciens systèmes GC-SM à quadrupole simple vers des configurations en tandem répondant à l'accréditation ISO/IEC 17025 en moins de six mois, raccourcissant les cycles de transfert de méthodes. Ce paysage réglementaire devrait augmenter le TCAC du marché européen de la spectrométrie de masse de 1,5 point de pourcentage jusqu'en 2028, après quoi la demande de remplacement liée à la conformité se stabilise.

Adoption rapide des technologies de SM hybrides et haute résolution

Les conceptions hybrides couplant des filtres de masse quadrupolaires à des analyseurs Orbitrap ou à temps de vol ont représenté près de la moitié des revenus du marché européen de la spectrométrie de masse en 2025, car elles combinent la quantification ciblée avec des flux de travail à l'échelle de la découverte. L'Orbitrap Astral, introduit fin 2024, capture 10 000 protéines par jour à partir du plasma en enregistrant 200 spectres par seconde à un pouvoir de résolution de 240 000, transformant la productivité de la protéomique à l'échelle des cohortes. Des alliances académiques telles que MSCoreSys en Allemagne exploitent des bibliothèques quadrupole-temps de vol partagées qui harmonisent les métriques de contrôle qualité dans quatre États fédéraux. La résonance cyclotronique ionique à transformée de Fourier reste une niche mais gagne en reconnaissance dans la résolution d'isomères pétrochimiques complexes. À mesure que les algorithmes natifs du cloud automatisent la déconvolution, les plateformes hybrides consolideront leur domination jusqu'en 2031, atténuant la demande pour les instruments à analyseur unique hérités.

Expansion du diagnostic clinique et de la médecine personnalisée

Les hôpitaux d'Allemagne, de France et du Royaume-Uni ont réalisé des panels de dépistage néonatal par spectrométrie de masse en tandem sur plus de 2 millions de nourrissons en 2025, identifiant des troubles métaboliques avec une spécificité inégalée par les immunodosages. Les réformes du remboursement couvrent désormais la quantification de la vitamine D et de la testostérone par CL-SM/SM, supprimant un obstacle financier critique à l'adoption en laboratoire en Allemagne. Le consortium MSTARS valide des panels de biomarqueurs cardiovasculaires par spectrométrie de masse dans le cadre du règlement européen sur les dispositifs de diagnostic in vitro, visant le marquage CE d'ici 2027. Les réseaux hospitaliers espagnols ont financé 30 nouvelles installations à triple quadrupole en 2025 pour soutenir les flux de travail de dosage pharmacogénomique. Ces moteurs positionnent le diagnostic clinique comme l'application à la croissance la plus rapide avec un TCAC de 9,82 % jusqu'en 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des instruments avancés | -0.9% | À l'échelle de l'UE, particulièrement aigu en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Pénurie de spectrométristes de masse qualifiés | -0.6% | Royaume-Uni, Allemagne, France, laboratoires hospitaliers | Moyen terme (2 à 4 ans) |

| Obstacles complexes liés à la validation réglementaire et à la standardisation des méthodes | -0.5% | Diagnostic clinique, à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en hélium et en gaz de haute pureté après le conflit en Ukraine | -0.4% | Allemagne, France, Royaume-Uni, utilisateurs de GC-SM | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des instruments avancés

Les prix catalogue des systèmes à triple quadrupole et Orbitrap se situent entre 300 000 EUR et 1,2 million EUR, les contrats de service annuels ajoutant jusqu'à 12 % du coût d'achat. Les petits laboratoires cliniques en Espagne et en Grèce reportent les mises à niveau, s'appuyant sur des tests externalisés malgré les délais de traitement. Les modèles de location de réactifs et de paiement à l'échantillon proposés par les fournisseurs réduisent la charge initiale, mais engagent les clients dans des contrats pluriannuels de consommables pouvant dépasser le coût en capital initial. Les équipements reconditionnés restent rares car les systèmes haute résolution restent utiles pendant une décennie. Ce frein fiscal devrait réduire le TCAC du marché européen de la spectrométrie de masse de 0,9 point de pourcentage jusqu'à ce que les prix des composants baissent et que les marchés secondaires arrivent à maturité.

Pénurie de spectrométristes de masse qualifiés

Une enquête de la Société royale de chimie en 2024 a révélé que 40 % des employeurs en chimie analytique peinent à recruter du personnel maîtrisant la CL-SM/SM, entravant le développement des méthodes et le dépannage[2]Société royale de chimie, "Analyse des lacunes en compétences de la main-d'œuvre en chimie 2024," rsc.org. Les laboratoires allemands de dépistage néonatal qui étendent leur couverture de 25 à 50 troubles nécessitent des analystes formés à la mécanique de suppression ionique, alors que seulement deux universités ont ajouté des modules pertinents en 2025. Les fournisseurs intègrent désormais des assistants de réglage guidés par intelligence artificielle, mais l'analyse des causes profondes des analyses échouées dépend toujours de l'expertise humaine. Des organisations de recherche sous contrat telles que Synexa Life Sciences signalent que les goulots d'étranglement dans le recrutement limitent l'utilisation de neuf lignes CL-SM/SM à Manchester à 80 % de leur capacité. Ce déficit de main-d'œuvre freinera la croissance du marché d'environ 0,6 point de pourcentage jusqu'en 2029.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les logiciels et services gagnent du terrain sur le matériel

Les instruments ont capté 72,55 % des revenus de 2025, soulignant la nature capitalistique des achats d'Orbitrap, de triple quadrupole et d'ICP-SM. Pourtant, la part des logiciels et services devrait croître à un TCAC de 9,85 %, dépassant le matériel à mesure que les laboratoires privilégient l'intégration des données, la documentation de conformité et les pipelines cloud. Les laboratoires sous contrat à haut débit qui traitent 500 échantillons par jour sur un seul triple quadrupole consomment 70 000 EUR par an en colonnes, mélanges d'étalonnage et pièces de rechange pour source ionique, générant des revenus récurrents fidélisants. Les modèles de licence par abonnement pour les systèmes de données chromatographiques d'entreprise alignent les incitations des fournisseurs sur le temps de fonctionnement, intensifiant la concurrence autour de l'analytique plutôt que des limites de détection.

Les laboratoires qui hébergent déjà plusieurs systèmes considèrent désormais le délai d'exécution de l'échantillon au rapport comme le principal goulot d'étranglement. La taille du marché européen de la spectrométrie de masse pour les outils logiciels automatisant la détection des pics et les pistes d'audit a fortement augmenté après que Thermo Fisher a introduit Chromeleon 7.3.2, qui unifie le contrôle des instruments, la connectivité LIMS et la configuration des méthodes assistée par intelligence artificielle. Les alternatives open source telles que MZmine 3 font pression sur les suites commerciales pour qu'elles prouvent des avantages tangibles en matière de conformité. À mesure que les fonctionnalités d'intelligence artificielle arrivent à maturité, les services liés aux mises à niveau continues des algorithmes devraient compenser le ralentissement des expéditions d'instruments unitaires, renforçant la résilience globale du marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'ICP-SM progresse fortement sous l'effet des mandats environnementaux

Les plateformes hybrides ont contribué à 48,53 % des revenus en 2025, appréciées pour leur capacité à basculer entre des analyses de découverte et des analyses ciblées en une seule analyse. La CL-SM/SM à triple quadrupole reste dominante dans la bioanalyse pharmaceutique car elle associe une sensibilité au niveau du femtogramme à une disponibilité robuste. Les instruments quadrupole-temps de vol excellent en métabolomique non ciblée, où une précision de masse inférieure à 3 ppm accélère l'identification des inconnus. Les instruments Orbitrap, un sous-ensemble de la technologie à transformée de Fourier, atteignent désormais une acquisition à 200 Hz, ouvrant la voie à la protéomique unicellulaire.

La législation environnementale accélère l'adoption de l'ICP-SM ; la part de marché européen de la spectrométrie de masse pour l'ICP-SM devrait augmenter à mesure que les configurations à triple quadrupole éliminent les interférences spectrales qui entravaient autrefois la quantification de l'arsenic ou du sélénium en dessous des seuils réglementaires. L'Allemagne à elle seule a mis en service 25 unités d'ICP-SM à temps de vol en 2025 pour surveiller les panaches de PFAS, et les autorités de l'eau en Italie prévoient des mises à niveau similaires d'ici 2027. Bien que les systèmes à secteur magnétique conservent une place dans les études de rapport isotopique, les Orbitraps haute résolution érodent cette niche avec une précision comparable à un coût total de possession inférieur.

Par application : le diagnostic dépasse la découverte en termes de rythme de croissance

L'analyse pharmaceutique a dominé les applications avec 36,15 % des revenus de 2025, alimentée par 55 milliards EUR de dépenses européennes en développement de médicaments qui ont imposé le profilage des impuretés et la confirmation de la bioéquivalence. Les laboratoires de recherche sous contrat à Vérone et à Manchester ont étendu leurs lignes à triple quadrupole pour gérer les charges de travail croissantes de phase I, confirmant la demande en matériel. Cependant, le diagnostic clinique progresse à un TCAC de 9,82 % et est en bonne voie pour réduire l'écart de revenus d'ici 2031.

Les hôpitaux déployant des dosages CL-SM/SM pour la vitamine D, la testostérone et les immunosuppresseurs signalent des baisses de 25 % des taux de faux positifs par rapport aux immunodosages, validant leur justification économique. La taille du marché européen de la spectrométrie de masse pour les dosages cliniques augmentera davantage une fois que MSTARS obtiendra le marquage CE pour les panels de biomarqueurs cardiovasculaires d'ici 2027. La toxicologie médico-légale, la surveillance environnementale et la sécurité alimentaire complètent le mix d'applications, mais leur croissance collective est en retard par rapport au diagnostic, car les réformes du remboursement remodèlent la planification des investissements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux et laboratoires cliniques accélèrent leurs achats

Les entreprises pharmaceutiques et biotechnologiques ont conservé 42,32 % des dépenses de 2025, soutenues par un financement pluriannuel des pipelines qui protège les budgets des volatilités à court terme. Des consortiums académiques tels que MSCoreSys ont synchronisé les achats dans quatre États fédéraux allemands, tirant parti de remises sur volume et de bibliothèques spectrales partagées pour améliorer l'efficacité du marché européen de la spectrométrie de masse.

Les hôpitaux et les laboratoires cliniques devraient ajouter le plus grand nombre de nouveaux systèmes, portés par les évolutions du remboursement en Allemagne et au Royaume-Uni qui reconnaissent désormais la CL-SM/SM pour les tests endocriniens et de suivi thérapeutique des médicaments. La Charité–Universitätsmedizin Berlin à elle seule traite 50 000 échantillons par an sur un parc mixte de triple quadrupole et d'Orbitrap, illustrant comment les besoins de débit clinique remodèlent les spécifications des instruments. À mesure que les initiatives de médecine de précision s'élargissent, la taille du marché européen de la spectrométrie de masse pour les utilisateurs hospitaliers progressera plus vite que toute autre catégorie d'utilisateurs finaux jusqu'en 2031.

Analyse géographique

L'Allemagne a contrôlé 39,52 % des revenus du marché européen de la spectrométrie de masse en 2025, soutenue par MSCoreSys, qui mutualise les achats et la formation entre Berlin, Heidelberg, Mayence et Munich. Une subvention de la Deutsche Forschungsgemeinschaft a financé 12 nouveaux instruments quadrupole-temps de vol pour les institutions de Hanovre, consolidant la demande académique. Les agences environnementales du pays ont migré vers l'ICP-SM à temps de vol pour la cartographie des PFAS, soulignant l'avance de l'Allemagne dans l'adoption haute résolution.

Le Royaume-Uni et la France disposent chacun de parcs installés robustes dans les organisations de recherche sous contrat et les réseaux hospitaliers. Synexa Life Sciences exploite neuf systèmes CL-SM/SM à Manchester pour la bioanalyse externalisée, tandis que les laboratoires français ont accéléré les retrofits au vecteur hydrogène après que les prix de l'hélium ont triplé d'ici 2025, illustrant comment les chocs d'approvisionnement en gaz influencent les cycles d'investissement. Les centres cliniques des deux pays bénéficient de plateformes validées selon la norme ISO 15189, encourageant les tests en interne.

L'Espagne représente le cluster à la croissance la plus rapide avec un TCAC de 8,32 %. Ses 974 entreprises biotechnologiques occupent 80 parcs scientifiques et ont investi 1,218 milliard EUR en R&D en 2023, orientant les fonds vers des plateformes Orbitrap et TOF pour la protéomique et l'analyse des biosimilaires[3]AseBio, "Rapport AseBio 2023 : Analyse du secteur biotechnologique espagnol," asebio.com. Les consortiums hospitaliers ont tiré parti des subventions nationales à l'innovation pour installer 30 nouveaux instruments à triple quadrupole en 2025 seulement. L'Italie suit cette tendance à plus petite échelle, le site d'Evotec à Vérone élargissant ses suites de spectrométrie de masse certifiées BPL pour servir les commanditaires européens et américains. Les programmes financés par Horizon tels que MSTARS et EU-OPENSCREEN distribuent des instruments aux États membres plus petits, garantissant que les marchés du reste de l'Europe participent aux gains de standardisation des méthodes.

Paysage réglementaire

La spectrométrie de masse clinique et appliquée en Europe est encadrée par les règles européennes relatives aux dispositifs médicaux pour un usage diagnostique, ainsi que par les exigences de développement et de validation de méthodes utilisées dans les essais pharmaceutiques réglementés. En vertu de l'IVDR (règlement 746/2017) et des orientations du MDCG telles que MDCG 2024-11, les spectromètres de masse utilisés comme équipements de détection DIV, y compris les tests développés en interne, font face à des exigences renforcées en matière de performances documentées, de gestion des risques et de systèmes qualité alignés sur les normes ISO 13485 et ISO 15189. En conséquence, les exigences de validation des dosages et de préparation aux audits pour les laboratoires hospitaliers continuent d'augmenter.

Au niveau des orientations scientifiques, l'Agence européenne des médicaments a adopté les lignes directrices ICH Q2(R2) (Validation des procédures analytiques) et ICH Q14 (Développement des procédures analytiques). Ces lignes directrices renforcent des approches standardisées pour les procédures analytiques utilisées dans la bioanalyse LC-MS/MS et le profilage des impuretés. Sur le plan politique, la Commission européenne a présenté fin 2025 une proposition législative (COM(2025) 1023) visant à simplifier certains aspects des règles relatives aux dispositifs médicaux et aux DIV, et les actes d'exécution et délégués de 2026 dans le cadre plus large de la réglementation européenne sur les dispositifs médicaux indiquent une poursuite des mises à jour réglementaires. Les fournisseurs et les laboratoires suivent ces évolutions lors de la préparation de la documentation de conformité, de la planification des interactions avec les organismes notifiés et de la gestion du contrôle des changements des logiciels d'instruments.

Paysage concurrentiel

Thermo Fisher Scientific, Waters, Agilent, Bruker et d'autres représentent une part dominante du marché européen de la spectrométrie de masse, aidés par des réseaux de services accrédités ISO qui réduisent le risque réglementaire pour les acheteurs cliniques. L'Orbitrap Astral de Thermo Fisher cible la protéomique unicellulaire avec une acquisition à 200 Hz à un pouvoir de résolution de 240 000, tandis que le Xevo TQ-XS de Waters consolide le leadership en bioanalyse pharmaceutique en combinant une sensibilité inférieure au pg/mL avec des commandes pneumatiques robustes. Le Q-TOF 6546 d'Agilent et le timsTOF Pro de Bruker ajoutent une séparation par mobilité ionique qui résout les isomères co-élués en métabolomique.

Les nouveaux entrants plus petits exploitent les espaces blancs dans les formats portables et de paillasse. Microsaic Systems a livré des quadrupoles compacts à des usines pharmaceutiques italiennes pour la surveillance des procédés en temps réel, remplaçant les analyseurs encombrants montés sur châssis. Les plateformes TOF montées sur chariot de TOFWERK soutiennent la cartographie des COV sur site pour les agences environnementales autrichiennes. Les suites logicielles open source telles que MZmine 3 et quantms érodent les marges d'analyse de données propriétaires, incitant les acteurs établis à ajouter des rapports de conformité pilotés par intelligence artificielle.

Les délais réglementaires façonnent les coûts de changement ; les hôpitaux privilégient les plateformes déjà validées selon la norme ISO 15189, freinant les challengers en phase avancée. La pénurie d'hélium a accéléré la R&D sur les sources ioniques compatibles avec l'hydrogène, une course à l'innovation qui pourrait redistribuer les classements des fournisseurs si les économies sur les coûts d'exploitation s'avèrent décisives. Les expansions des organisations de recherche sous contrat à Vérone, Milan et Manchester indiquent une demande durable pour des laboratoires multi-instruments et multi-fournisseurs capables de s'adapter aux exigences des commanditaires. Dans l'ensemble, la concurrence tourne davantage autour de l'intégration des flux de travail et de la rapidité réglementaire que du pouvoir de résolution brut.

Leaders du secteur européen de la spectrométrie de masse

Thermo Fisher Scientific Inc.

Bruker Corporation

Waters Corporation

Dani Instruments SpA

Agilent Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se forme à l'intersection de la standardisation IVDR et de l'adoption de flux de travail LC-MS/MS certifiés, basés sur des kits, avec automatisation dans les laboratoires hospitaliers. L'activité de marquage CE pour le portefeuille de réactifs cobas Mass Spectrometry Ionify de Roche (Roche, décembre 2025) et l'examen de la certification IVDR de classe C de l'UE pour le kit d'immunosuppresseurs LC-MS/MS DOSIMMUNE de Shimadzu Chemistry & Diagnostics SAS (revue achevée en novembre 2025 et annoncée en 2026) laissent présager un élargissement du suivi thérapeutique pharmacologique de routine et des tests endocriniens au sein de flux de travail cliniques réglementés à travers l'Europe.

Par ailleurs, la demande pour une caractérisation multiomique et biopharmaceutique à plus haut débit et à plus haute résolution ouvre la voie à des plateformes et à des versions logicielles conçues pour raccourcir le délai entre l'échantillon et le résultat, et pas seulement pour améliorer les performances de détection. En 2026, Waters a introduit les systèmes Xevo MRT P10 et Cyclic IMS P20 pour cibler les flux de travail HRMS à haut débit et les workflows omiques structuraux ou spatiaux, tandis que Bruker a lancé timsMRMS et que Biognosys a publié Spectronaut 21 et SpectroMine 6 pour développer le traitement des données et les pipelines multiomiques. Ensemble, ces initiatives produits correspondent aux préférences des laboratoires européens pour des systèmes de données connectés au cloud et des solutions de flux de travail intégrées.

Développements récents du secteur

- Juin 2026 : Thermo Fisher Scientific a présenté de nouveaux instruments Orbitrap lors de l'ASMS 2026, notamment les systèmes Orbitrap Tribrid Apex, Orbitrap Excedion et Orbitrap Exploris GC S. Ces lancements élargissent la couverture haute résolution dans les flux de travail de recherche, biopharmaceutiques et d'essais appliqués, déplaçant l'axe concurrentiel vers la productivité de bout en bout et le traitement des données plutôt que vers les spécifications autonomes des instruments.

- Mars 2026 : Shimadzu Corporation a acquis une participation de 75 % dans la société allemande Plasmion GmbH afin de prendre le contrôle de la technologie SICRIT (Soft Ionization by Chemical Reaction In Transfer). Cette acquisition renforce la position de Shimadzu dans la spectrométrie de masse sans préparation et en temps réel, et élargit son empreinte d'innovation européenne dans les flux de travail d'ionisation et de dépistage rapide.

- Décembre 2025 : Roche a obtenu le marquage CE pour son portefeuille de réactifs cobas Mass Spec Ionify destiné aux tests LC-MS/MS automatisés, couvrant des domaines tels que le suivi thérapeutique des antibiotiques, les hormones stéroïdiennes et la vitamine D. Cela élargit la base adressable pour des flux de travail de spectrométrie de masse clinique standardisés en Europe en associant des portefeuilles de réactifs à l'automatisation et à un positionnement DIV réglementé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par la spectrométrie de masse utilisée dans les laboratoires en Europe, y compris les instruments, les consommables associés, ainsi que les logiciels et services attachés permettant les tests de routine et avancés.

Exclusions du périmètre : sont exclus les systèmes de chromatographie seule et les équipements de laboratoire généraux qui ne sont pas directement nécessaires pour exploiter ou maintenir un flux de travail de spectrométrie de masse.

Aperçu de la segmentation

- Par plateforme

- Instruments

- Consommables

- Logiciels et services

- Par technologie

- Spectrométrie de masse hybride

- Triple quadrupole (tandem)

- Quadrupole-TOF (Q-TOF)

- SM-TF / Orbitrap

- Spectrométrie de masse simple

- Piège à ions

- Quadrupole

- Temps de vol (TOF)

- SM à plasma à couplage inductif (ICP-SM)

- ICP-SM à quadrupole simple

- ICP-SM à triple quadrupole

- ICP-SM-TOF

- SM à secteur magnétique

- Autres technologies spécialisées

- Spectrométrie de masse hybride

- Par application

- Secteur pharmaceutique

- Secteur biotechnologique

- Diagnostic clinique

- Médecine légale et toxicologie

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Organisations de recherche sous contrat

- Hôpitaux et laboratoires cliniques

- Autres utilisateurs finaux

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle de la demande et le contexte opérationnel dans les principaux pays européens, puis pour vérifier ce qui ressortait des entretiens. Nous avons examiné des sources publiques telles qu'Eurostat pour les indicateurs de R&D et industriels, l'Agence européenne des médicaments pour les signaux relatifs à l'intensité des tests pharmaceutiques et qualité, et l'Agence européenne pour l'environnement pour les besoins de surveillance et de tests liés à la conformité.

Pour éviter de nous appuyer sur un seul angle, nous avons également vérifié des sources telles que les statistiques de la science et de l'innovation de l'OCDE, les séries macroéconomiques de la Banque mondiale pour le contexte d'inflation et de devises, et des revues scientifiques évaluées par des pairs pour les tendances d'adoption technologique (par exemple, l'utilisation de la LC-MS dans les tests réglementés). Les rapports annuels, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour comprendre les évolutions du mix produits et les tendances d'attachement des services, et les bases de données de brevets ont permis d'identifier où de nouveaux flux de travail d'ionisation et de haute résolution étaient développés. Les sources énumérées ici ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des points en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés au moyen d'entretiens d'experts et d'enquêtes structurées auprès des participants aux canaux d'instruments, des décideurs de laboratoire et des spécialistes techniques dans les principaux marchés européens, suivis de vérifications complémentaires en cas de réponses contradictoires. Ces échanges ont servi à confirmer les tendances d'utilisation, les cycles de remplacement typiques, les taux d'attachement des services et la répartition pratique entre usage de recherche et tests de routine réglementés (où le prix et le rythme d'achat peuvent différer).

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 25 % | |

| Acteurs plus petits : 20 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement débute par une construction descendante où la demande des laboratoires au niveau national est reconstituée à l'aide de signaux de dépenses et d'activité, puis répartie vers la spectrométrie de masse en fonction du comportement observé en matière d'adoption et de remplacement. Pour l'Europe, l'ensemble a été ancré à des données pratiques telles que le cycle de renouvellement du parc installé d'instruments MS, l'activité de création de nouveaux laboratoires, la part des tests nécessitant une sensibilité de niveau MS, et la répartition typique entre charges de travail de routine et de recherche.

Par la suite, les totaux ont été corroborés par des approximations ascendantes sélectives, principalement en échantillonnant les prix de vente moyens par catégorie d'instrument, en les associant aux volumes unitaires attendus, puis en ajoutant l'attachement des services et des consommables lorsque les entretiens confirmaient des ratios stables. Lorsque les données manquaient pour les pays plus petits, nous avons utilisé une mise à l'échelle par proxy via l'intensité de R&D et l'activité de tests réglementés, puis ajusté ces valeurs après que les vérifications de canaux aient indiqué que le proxy était trop élevé ou trop faible. Pour les prévisions, une analyse de scénarios a été appliquée avec un scénario de base convenu lors des entretiens, utilisant des variables telles que le financement pharmaceutique et biotechnologique, le rythme d'adoption des diagnostics cliniques, l'intensité des tests de conformité environnementale, la progression des prix des instruments et la pénétration des contrats de service pour façonner la trajectoire annuelle.

Validation des données et cycle de mise à jour

La validation est assurée par des vérifications croisées répétées, où les résultats du modèle sont comparés à des signaux indépendants tels que les tendances de R&D, l'orientation des dépenses en capital des laboratoires et le calendrier observé de remplacement des instruments, puis examinés pour détecter les valeurs aberrantes au niveau des pays et des plateformes. Si un écart est important, nous recontactons les répondants ou effectuons une vérification secondaire ciblée jusqu'à ce que le facteur explicatif soit compris et documenté.

Avant la validation finale, le modèle et les hypothèses font l'objet d'un examen interne en plusieurs étapes afin de garantir la cohérence de l'arithmétique, des unités et de la logique sur l'ensemble de la série temporelle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs, des chocs de prix ou des évolutions soudaines des dépenses de laboratoire. Juste avant la livraison, une nouvelle passe est réalisée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché européen de la spectrométrie de masse selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la spectrométrie de masse en Europe peuvent différer d'une source à l'autre, car chacune définit sa propre couverture de ce qui constitue le marché, et chacune choisit également une année de référence et une fenêtre de prévision différentes. Le calendrier des devises, le traitement de l'inflation et le fait que les services et logiciels soient comptabilisés ou non de la même manière peuvent également modifier la valeur finale.

L'écart principal provient du périmètre des plateformes et du calendrier, Mordor Intelligence comptabilisant les instruments avec les consommables, logiciels et services associés en Europe pour l'année de référence 2025, tandis que d'autres estimations s'appuient sur des valeurs d'années antérieures ou des découpages de composants plus étroits qui ne reflètent pas toujours de manière cohérente l'attachement des services et les évolutions de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,93 milliard USD (2025) | |

| Éditeur commercial A | 1,73 milliard USD (2024) | Utilise un point de départ en 2024 et un horizon plus long, et l'accent du périmètre est davantage mis sur les catégories technologiques et applicatives, ce qui peut sous-estimer l'attachement des services et des consommables s'il n'est pas modélisé explicitement par plateforme. |

| Éditeur sectoriel B | 1,83 milliard USD (2025) | Structure le marché selon des découpages par composants et produits, et met en avant une valeur de 2025 liée à un ensemble de prévisions spécifique, qui peut varier selon la manière dont les logiciels, services et prix groupés sont traités dans les différents pays européens. |

La comparaison montre que le choix de l'année et ce qui est comptabilisé aux côtés des instruments sont les deux principales raisons de la dispersion des chiffres. En maintenant les données d'entrée liées aux cycles de remplacement, à la demande de tests réglementés et à des taux d'attachement réalistes, l'estimation finale reste traçable à des étapes simples pouvant être examinées et reproduites.

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de dosages cliniques CL-SM/SM croît-elle dans les hôpitaux européens ?

Les revenus du diagnostic clinique augmentent à un TCAC de 9,82 % jusqu'en 2031, les hôpitaux remplaçant les immunodosages par des panels de spectrométrie de masse à haute spécificité.

Quel pays européen est en tête des ventes actuelles de spectrométrie de masse ?

L'Allemagne représente 39,52 % des revenus de 2025, soutenue par un financement coordonné de la recherche publique et des réseaux nationaux de plateformes mutualisées.

Quel segment technologique se développe le plus rapidement sous l'effet des règles environnementales européennes ?

L'ICP-SM, en particulier les configurations à triple quadrupole, progresse à un TCAC de 8,75 % grâce aux mandats de surveillance des PFAS et des métaux lourds.

Les spectromètres de masse portables sont-ils prêts pour les tests de niveau réglementaire ?

Les unités de terrain répondent désormais à la norme ISO 17025 dans des programmes pilotes, mais des orientations plus larges de l'Agence européenne des médicaments sont encore en attente, de sorte que l'adoption reste limitée aux applications alimentaires et médico-légales en phase précoce.

Comment les outils d'intelligence artificielle influencent-ils la productivité des laboratoires ?

L'intégration des pics et la prédiction du temps de rétention par apprentissage automatique réduisent la révision manuelle jusqu'à 40 %, permettant à un seul triple quadrupole de traiter 700 échantillons par jour.

Dernière mise à jour de la page le: