Taille et Part du Marché de la Spectrométrie de Masse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.64 Milliards de dollars |

| Taille du Marché (2031) | 10.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Spectrométrie de Masse par Mordor Intelligence

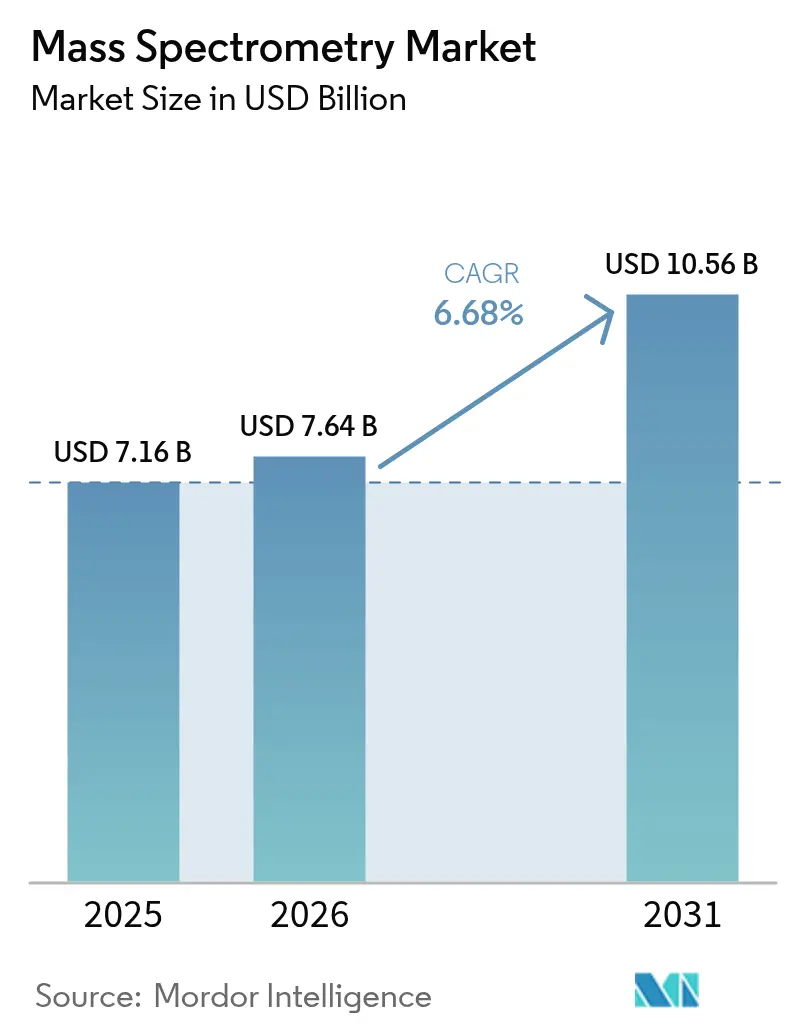

La taille du Marché de la Spectrométrie de Masse devrait s'étendre de 7,16 milliards USD en 2025 et 7,64 milliards USD en 2026 à 10,56 milliards USD d'ici 2031, enregistrant un TCAC de 6,68 % entre 2026 et 2031.

La complexité moléculaire croissante dans les pipelines biopharmaceutiques, le durcissement des limites de sécurité alimentaire et la diffusion de l'analyse en temps réel assistée par l'IA compriment les cycles analytiques de plusieurs heures à quelques minutes, augmentant les taux d'utilisation des instruments dans les environnements pharmaceutiques, environnementaux et de diagnostic clinique. Les systèmes hybrides haute résolution sous-tendent la plupart des décisions de mise à niveau, les laboratoires cherchant à abaisser les limites de détection pour les PFAS, les mycotoxines et les impuretés à l'état de traces. Les fournisseurs superposent simultanément des logiciels en nuage sur du matériel vieillissant, permettant aux laboratoires d'automatiser l'annotation des pics et d'assurer la conformité à la partie 11 du 21 CFR sans investissements en capital majeurs. Cette confluence de facteurs fait basculer les revenus vers l'informatique, même si le matériel conserve la part du lion des dépenses.

Points Clés du Rapport

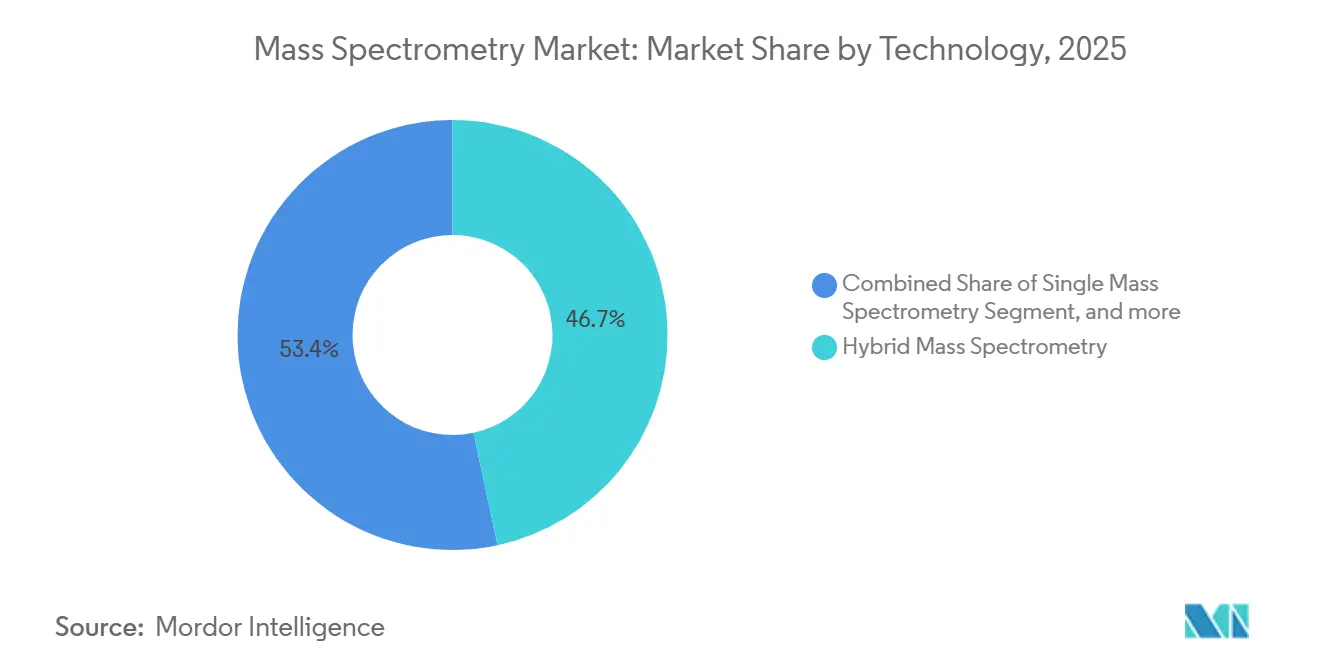

- Par technologie, les plateformes hybrides ont dominé avec une part de revenus de 46,65 % en 2025, tandis que le MALDI-TOF devrait se développer à un TCAC de 8,54 % jusqu'en 2031, porté par l'identification des agents pathogènes en temps critique en microbiologie clinique.

- Par composant, les instruments représentaient 70,43 % des revenus de 2025 ; les plateformes logicielles progressent à un TCAC de 8,76 % grâce à l'interprétation des données par apprentissage automatique.

- Par application, le secteur pharmaceutique et biotechnologique détenait 34,56 % des revenus de 2025 ; le diagnostic clinique et la protéomique sont les segments à la croissance la plus rapide avec un TCAC de 9,54 %, portés par le déploiement de la médecine de précision.

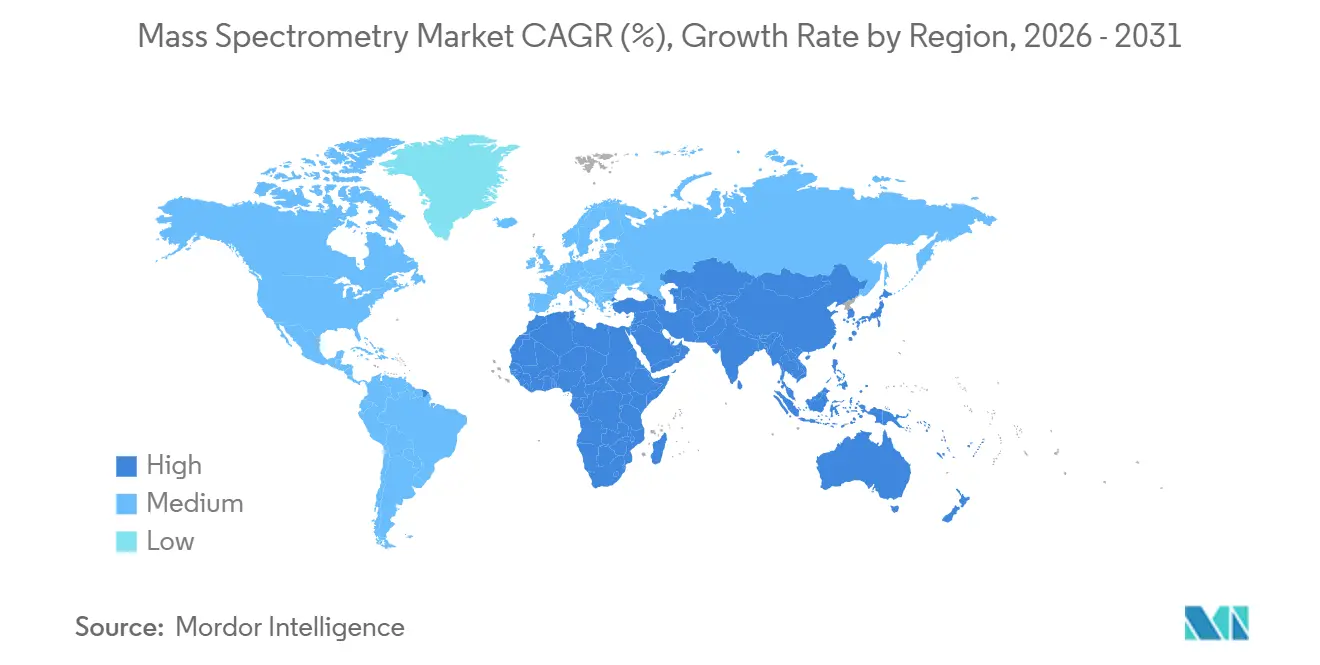

- Par géographie, l'Amérique du Nord a capté 42,65 % des revenus de 2025, tandis que l'Asie-Pacifique se développe à 7,54 % alors que la Chine et l'Inde intensifient la fabrication de biologiques et la surveillance environnementale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la spectrométrie de masse*

| Facteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité Croissante du Pipeline Biopharmaceutique | +1.2% | L'Amérique du Nord et l'Union Européenne dominent ; l'APAC rattrape son retard | Moyen terme (2 à 4 ans) |

| Réglementations Mondiales Strictes en Matière de Sécurité Alimentaire | +1.0% | L'Union Européenne est en tête ; l'Amérique du Nord et l'APAC suivent | Court terme (≤ 2 ans) |

| Financement Croissant de la Recherche Multi-Omique | +0.9% | Amérique du Nord, Union Européenne, Chine | Long terme (≥ 4 ans) |

| Mandats Croissants de Surveillance Environnementale | +0.8% | Amérique du Nord, Union Européenne au cœur ; extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Interprétation des Données en Temps Réel Assistée par l'IA | +0.7% | Adoption précoce en Amérique du Nord, se répandant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Prolifération des Systèmes Portables pour la Sécurité | +0.5% | Aéroports et postes frontières en Amérique du Nord, Union Européenne, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante du Pipeline Biopharmaceutique

Les conjugués anticorps-médicament, les bispécifiques et les thérapies cellulaires représentent plus de 40 % du dossier IND actif de la FDA, et chaque classe exige une spectrométrie de masse orthogonale pour la vérification de la masse intacte, la stabilité des liants et la cartographie des glycoformes[1]Food and Drug Administration, "Investigational New Drug Submissions," fda.gov. Les NIH ont porté leur budget de biologie structurale et de protéomique à 2,1 milliards USD pour l'exercice 2025, en affectant des fonds aux systèmes Orbitrap et Q-TOF pour résoudre les modifications post-traductionnelles à la résolution d'un seul acide aminé. Les fabricants sous contrat en Inde et en Chine installent des plateformes hybrides quadrupôle-temps de vol pour répondre aux exigences de dépôt occidentales qui privilégient les tests d'identité basés sur la masse par rapport aux contrôles de temps de rétention chromatographique hérités. Thermo Fisher a enregistré une hausse de 22 % des expéditions d'Orbitrap vers les clients biopharmaceutiques d'Asie-Pacifique en 2025, soulignant le pivot régional vers l'analyse haute résolution. Ce changement stimule les revenus de services, les utilisateurs s'engageant dans des contrats de maintenance pluriannuels pour garantir un taux de disponibilité de 95 %.

Réglementations Mondiales Strictes en Matière de Sécurité Alimentaire

L'Union Européenne a étendu sa base de données sur les Limites Maximales de Résidus à 1 100 paires pesticide-culture en 2025, obligeant les laboratoires de contrôle alimentaire à valider chaque paire avec des matériaux de référence accrédités. La LC-MS/MS triple quadrupôle domine car elle distingue les pesticides isobares tels que le chlorpyrifos et le chlorpyrifos-méthyl dans les matrices grasses. Le Japon a adopté des règles parallèles de multi-résidus en 2024, déclenchant une hausse de 30 % des appels d'offres LC-MS/MS en 12 mois. Le Brésil a suivi avec des tests obligatoires de dilution isotopique pour les aflatoxines sur toutes les exportations de maïs vers l'UE à partir de septembre 2025. Ces mandats créent un cycle de remplacement qui annule la durée de vie restante des instruments, forçant des mises à niveau même pour les systèmes achetés après 2020.

Financement Croissant de la Recherche Multi-Omique

Le Consortium NIH des Transducteurs Moléculaires de l'Activité Physique s'est engagé à hauteur de 170 millions USD en 2025 pour cartographier les changements métabolomiques et protéomiques induits par l'exercice, nécessitant des flux de travail LC-MS et GC-MS synchronisés sur 11 sites cliniques[2]National Institutes of Health, "FY 2025 Budget in Brief," nih.gov. La fondation scientifique de la Chine a promis 1,8 milliard CNY (250 millions USD) pour du matériel de protéogénomique en 2024, en spécifiant la spectrométrie de masse descendante pour la traduction variant-protéine. Waters a rapporté que 35 % des commandes de 2025 provenant du milieu académique incluaient des modules logiciels fusionnant des ensembles de données de génomique, de métabolomique et de protéomique, contre 18 % en 2023. Les programmes d'oncologie de précision intègrent désormais la quantification des peptides avec le séquençage de nouvelle génération, exigeant des instruments offrant une sensibilité à la femtomole et une plage dynamique de 5 décades logarithmiques.

Mandats Croissants de Surveillance Environnementale

La règle PFAS de l'EPA, en vigueur à partir de janvier 2027, exige des tests trimestriels pour six acides perfluoroalkylés à des limites de détection inférieures à 4 ppt, réalisables uniquement avec des systèmes haute résolution Orbitrap ou Q-TOF. Les laboratoires d'État américains du Michigan, du New Jersey et de Californie ont commencé à commander ces plateformes fin 2024, les unités triple quadrupôle s'étant révélées sensibles aux interférences du carbone organique dissous. L'Europe a ajouté 24 contaminants émergents à sa Directive-Cadre sur l'Eau en mars 2025, imposant l'utilisation de flux de travail de criblage suspect basés sur des bibliothèques de masse exacte. Le conseil de contrôle de la pollution de l'Inde a lancé des appels d'offres pour 50 instruments ICP-MS en 2025 afin de tracer le dépôt de métaux lourds dans les villes s'alignant sur les objectifs PM 2,5 de l'OMS. Les dépenses récurrentes en réactifs et en logiciels, équivalant à 25 % à 30 % du prix d'achat initial, sécurisent les revenus à long terme des fournisseurs.

Analyse de l'impact des freins sur le marché de la spectrométrie de masse*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Exploitation Élevés | −0.6% | Mondial, avec un impact prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de Personnel Qualifié en Spectrométrie de Masse | −0.5% | Amérique du Nord et Union Européenne les plus touchées ; pression croissante en APAC | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la Gestion des Données et à la Cybersécurité | −0.4% | Mondial, sensibilisation la plus élevée dans les laboratoires pharmaceutiques et cliniques réglementés | Moyen terme (2 à 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement pour les Composants Critiques | −0.3% | Fabricants d'Amérique du Nord et d'APAC dépendants des composants semi-conducteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés

Une plateforme LC-MS/MS entièrement configurée avec passeur automatique d'échantillons et logiciel de conformité coûte près de 400 000 USD, et les utilisateurs budgétisent 60 000 USD supplémentaires par an pour les services et les consommables. Les programmes de crédit-bail introduits en 2024 réduisent les dépenses initiales de 40 %, mais laissent tout de même les preneurs à bail couvrir la maintenance, qui représente 70 % du coût total de possession sur cinq ans. Les instruments à transformée de Fourier consomment 15 kW en continu, ce qui coûte 18 000 USD par an en électricité aux tarifs industriels, un problème pour les laboratoires confrontés à des réseaux instables ou à des tarifs élevés. Les régulateurs de l'UE et du Japon imposent une revalidation complète lors d'un changement de propriétaire, ce qui érode l'attrait des instruments reconditionnés.

Pénurie de Personnel Qualifié en Spectrométrie de Masse

L'ASMS a rapporté que 43 % des laboratoires américains avaient des postes de spectrométrie de masse non pourvus depuis plus de 6 mois en 2025, avec des salaires médians pour le personnel expérimenté atteignant 95 000 USD, soit une hausse de 28 % par rapport à 2022[3]American Society for Mass Spectrometry, "2025 Workforce Survey," asms.org. Seulement 22 % des programmes de doctorat en chimie aux États-Unis proposent des cours dédiés, et moins de 10 universités offrent un accès pratique aux systèmes hybrides ou haute résolution. La formation des fournisseurs comble certaines lacunes — Thermo Fisher a dispensé 340 cours en 2025, contre 210 en 2023 — mais elle se concentre sur les opérations de routine plutôt que sur le dépannage avancé. Les laboratoires d'APAC recrutent de plus en plus des spécialistes nord-américains et européens à la retraite sous des contrats de 12 mois coûtant jusqu'à 200 000 USD chacun, ce qui alourdit les budgets d'exploitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la spectrométrie de masse

Par Technologie :

le MALDI-TOF Gagne du Terrain en CliniqueLes plateformes MALDI-TOF devraient croître de 8,54 % par an jusqu'en 2031, dépassant le taux global de 6,68 %, à mesure que les laboratoires de microbiologie hospitalière adoptent la technologie pour l'identification bactérienne et fongique le jour même. Le Bruker MALDI Biotyper, homologué par la FDA en 2024 pour les flux de travail directs à partir de cultures sanguines, réduit le délai de résultat de 48 heures à moins de 30 minutes, économisant 3 500 USD par cas de sepsis. Les systèmes hybrides LC-MS/MS triple quadrupôle, représentant 46,65 % des revenus de 2025, dominent le contrôle qualité pharmaceutique et les tests de résidus multiples de pesticides grâce à une quantification ciblée inégalée. Les analyseurs quadrupôle-temps de vol se taillent une place en protéomique pour l'acquisition indépendante des données, tandis que l'Orbitrap et le FT-ICR restent les étalons-or pour les tâches à forte puissance de résolution malgré une part de revenus modeste de 12 %. Les instruments à analyseur unique, autrefois piliers des laboratoires d'enseignement, perdent du terrain à mesure que les prix des hybrides baissent. La demande d'ICP-MS s'accélère dans les usines de semi-conducteurs qui doivent détecter les contaminants métalliques à des niveaux inférieurs à 1 ppb.

Les tendances plus larges d'adoption technologique remodèlent le marché de la spectrométrie de masse. Les fournisseurs commercialisent désormais des plateformes dont le micrologiciel est évolutif et qui ajoutent des modes d'acquisition sans remplacement de matériel, prolongeant la durée de vie des instruments et réduisant les déchets électroniques. Le marché de la spectrométrie de masse pour les segments technologiques s'oriente vers des systèmes intégrant la mobilité ionique pour découpler les espèces isobares dans des matrices complexes. Les plateformes hybrides ont capté 46,65 % de la part de marché de la spectrométrie de masse en 2025, reflétant la préférence des acheteurs pour la flexibilité plutôt que pour les conceptions à usage unique. À mesure que les limites réglementaires se resserrent, les ventes de plateformes haute résolution à masse exacte devraient atteindre 4,9 milliards USD d'ici 2031, avec un TCAC de 8,1 % mené par l'Orbitrap et le Q-TOF. Parallèlement, les systèmes portables dont le prix est inférieur à 100 000 USD trouvent un écho dans le contrôle de sécurité et les tests environnementaux sur le terrain, ouvrant une voie de mise à niveau secondaire pour les appareils de paillasse hérités.

Par Composant :

le Logiciel Dépasse la Croissance du MatérielLes instruments représentaient 70,43 % des revenus de 2025, mais les logiciels et l'informatique devraient progresser de 8,76 % par an à mesure que les laboratoires réorientent leurs budgets vers le traitement automatisé des données et la documentation réglementaire. Le Compound Discoverer 3.4 de Thermo Fisher intègre un apprentissage automatique qui réduit les faux positifs de 35 % dans le criblage non ciblé. Le MassHunter Cloud d'Agilent centralise les bibliothèques de méthodes sur des réseaux multi-sites, facilitant les pistes d'audit FDA et générant des revenus d'abonnement. Le marché des logiciels de spectrométrie de masse devrait dépasser 2,1 milliards USD d'ici 2031, porté par des renouvellements annuels réguliers de licences.

Les remplacements de détecteurs et de sources d'ions génèrent des revenus après-vente prévisibles, les tubes multiplicateurs d'électrons et les plaques à microcanaux étant remplacés en moyenne tous les 5 ans. Les revenus de services — installation, étalonnage, maintenance préventive — représentent un solide 12 % du chiffre d'affaires des composants et croissent plus vite que le matériel. Waters a fait croître sa ligne de services de 9 % d'une année sur l'autre en 2025, les utilisateurs cherchant à garantir la disponibilité face aux pénuries de recrutement. Le ZenoTOF 7600+ de SCIEX, centré sur le micrologiciel, illustre le pivot vers les instruments définis par logiciel : les nouveaux modes d'acquisition sont téléchargés à distance, prolongeant la durée de vie utile et réduisant les déchets électroniques. À mesure que cette évolution s'approfondit, les acteurs du secteur de la spectrométrie de masse réévaluent leurs portefeuilles de propriété intellectuelle pour mettre l'accent sur les algorithmes plutôt que sur les brevets matériels.

Par Application :

le Diagnostic Clinique s'AccélèreLe diagnostic clinique et la protéomique progressent à un TCAC de 9,54 % jusqu'en 2031, le plus élevé parmi les applications. La FDA a homologué 14 tests développés en laboratoire basés sur la spectrométrie de masse en 2025, couvrant les immunosuppresseurs, les métabolites de la vitamine D et les panels élargis de dépistage néonatal, validant la spectrométrie de masse en anatomopathologie de routine. Le travail pharmaceutique et biotechnologique, la plus grande tranche à 34,56 % en 2025, arrive à maturité à mesure que les techniques réglementaires se stabilisent. Les tests alimentaires et des boissons viennent ensuite, avec un TCAC de 7,1 %, soutenus par l'élargissement des panels de pesticides et de mycotoxines, tandis que l'analyse environnementale croît de 7,8 % sur les mandats PFAS et microplastiques.

Les laboratoires de toxicologie médico-légale ont intensifié leurs achats pour couvrir plus de 200 analogues du fentanyl qui échappent aux immunodosages. Les opérations pétrochimiques ont adopté la GC-MS/MS pour la surveillance en ligne des flux de procédés, déplaçant les détecteurs à ionisation de flamme. La recherche académique, représentant 11 % des revenus, reflète le financement gouvernemental : Horizon Europe a alloué 95 milliards EUR pour 2024-2027, dont 18 % orientés vers des subventions en sciences de la vie, fortement axées sur les flux de travail de spectrométrie de masse. La part de marché de la spectrométrie de masse se fragmente à mesure que les fournisseurs introduisent des kits clés en main — lipidomique, glycomique, PFAS — qui abaissent la barrière d'entrée pour les non-spécialistes et génèrent des revenus de consommables de suivi.

Analyse Géographique

Marché de la spectrométrie de masse en Amérique du Nord

L'Amérique du Nord représente 42,65 % des revenus de 2025, portée par la concentration de la R&D pharmaceutique, les directives strictes de la FDA sur la validation des méthodes SM et l'adoption précoce des tests environnementaux. La seule règle de la EPA sur les PFAS devrait générer 400 millions USD de ventes d'instruments aux laboratoires étatiques et municipaux entre 2025 et 2027. Le Canada a investi 90 millions CAD (66 millions USD) dans la protéomique à haut débit à l'UBC, la positionnant comme un pôle multi-omique. L'expansion du Mexique dans la fabrication sous contrat de produits biologiques a ajouté 12 installations en 2024-2025, chacune commandant plusieurs systèmes LC-SM/SM.

Marché de la spectrométrie de masse en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,54 % jusqu'en 2031. Le régulateur chinois a approuvé 22 biosimilaires en 2025, chacun nécessitant des dossiers de comparabilité par spectrométrie de masse, stimulant la demande de plateformes. Les exportations d'IPA de l'Inde ont atteint 28 milliards USD au cours de l'exercice 2025, en hausse de 19 % d'une année sur l'autre, avec l'ICP-SM et le LC-SM/SM au cœur du profilage des impuretés. Le Japon a élargi le remboursement des tests de vitamine D par SM en avril 2025, ajoutant 2 millions d'analyses annuelles, tandis que les usines de puces de la Corée du Sud ont déployé l'ICP-SM pour le contrôle de l'eau ultrapure aux nœuds inférieurs à 3 nm.

Marché de la spectrométrie de masse en EMEA et en Amérique du Sud

L'Europe a représenté 28 % des revenus de 2025. L'objectif de réduction des émissions de 55 % du Pacte vert catalyse la surveillance de la composition des COV et des PM à l'aide de la SM haute résolution. Le Royaume-Uni a élargi son panel de dépistage néonatal à 35 maladies en 2024, incitant 14 laboratoires régionaux à passer à des plateformes de SM en tandem. Le Moyen-Orient & l'Afrique, avec une part de 6 %, croît de 6,9 % alors que les États du GCC développent leurs laboratoires de sécurité alimentaire, tandis que la croissance de 6,2 % de l'Amérique du Sud repose sur les mandats environnementaux du Brésil et les exportations pharmaceutiques de l'Argentine, bien que les fluctuations monétaires limitent les dépenses d'investissement.

Paysage réglementaire

La spectrométrie de masse clinique est encadrée par des dispositifs et des cadres de qualité de laboratoire. Aux États-Unis, la FDA a classé le système d'identification et de différenciation des micro-organismes par spectrométrie de masse clinique comme dispositif médical de Classe II avec contrôles spéciaux en juin 2025. Cette étape renforce les attentes en matière de performance analytique, de contrôles des risques et de fonctionnalités logicielles conformes pour les flux de travail de diagnostic de routine.

En Europe, le règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR) 2017/746 régit les dispositifs de DIV mis sur le marché, poussant les fabricants vers des preuves cliniques plus solides, une gestion de la qualité renforcée et des obligations post-commercialisation. Du côté des laboratoires, la norme ISO 15189:2022 (compétence des laboratoires médicaux) et les exigences de traçabilité soutenues par la norme ISO 17511:2020 et les méthodes et matériaux de référence répertoriés par le JCTLM fournissent des ancrages de normalisation, en particulier lorsque la spectrométrie de masse soutient des tests diagnostiques quantitatifs et la comparabilité des méthodes entre sites.

Analyse de la chaîne de valeur

La chaîne de valeur de la spectrométrie de masse couvre les composants de précision (systèmes de vide, électronique, sources d'ions, détecteurs, optiques), la conception et la fabrication d'instruments, ainsi que les couches logicielles et informatiques. Elle inclut également des kits d'application et des matériaux de référence, suivis de l'installation, de la validation et d'un service pluriannuel. Les principaux fabricants d'équipement d'origine (Thermo Fisher Scientific, Agilent, Waters, SCIEX, Bruker, Shimadzu) ancrent l'intégration système et se différencient par des flux de travail d'application qui associent des interfaces LC/GC, une préparation automatisée des échantillons et des systèmes de données conformes.

La captation de valeur en aval provient de plus en plus de revenus récurrents liés aux abonnements logiciels, aux mises à jour et à des services tels que la maintenance préventive, l'étalonnage et les garanties de disponibilité. Des frictions persistent du côté de l'offre concernant la volatilité des délais de livraison pour l'électronique et les composants à vide poussé. Les fabricants d'équipement d'origine resserrent le contrôle du flux de travail par l'intégration verticale et des partenariats qui vont au-delà du matériel : Bruker a acquis une participation majoritaire dans RECIPE Chemicals + Instruments GmbH en avril 2025 afin d'ajouter la surveillance thérapeutique des médicaments (TDM) et des kits cliniques aux flux de travail LC-MS/MS, et a acquis TOFWERK en janvier 2026 pour élargir ses capacités de surveillance de l'air en temps réel et d'exposomique. Les lancements de plateformes et les mises à jour lors de l'ASMS 2026 (Thermo Fisher, Waters, SCIEX, Bruker) confirment que les logiciels de méthode, les bibliothèques et le conditionnement de flux de travail de bout en bout accompagnent les livraisons d'instruments dans la chaîne commerciale.

Paysage Concurrentiel

Les cinq premiers fournisseurs — Thermo Fisher, Agilent, Waters, SCIEX, Shimadzu — contrôlent environ 60 % de la base de revenus mondiale, conférant au marché de la spectrométrie de masse une concentration modérée. Les acteurs établis du secteur s'appuient sur leurs bases installées et des flux de travail groupés couvrant la préparation des échantillons jusqu'à l'analyse en nuage. Le rachat en 2025 par Thermo Fisher d'un spécialiste allemand en logiciels d'IA souligne le pivot vers la science des données comme facteur de différenciation. Bruker a déposé 14 brevets en 2024-2025 ancrés sur la spectrométrie de mobilité ionique à ions piégés, cherchant à améliorer la séparation incrémentale dans les protéomes complexes.

Des challengers de niche exploitent les lacunes en matière de portabilité et de coût. Les systèmes portables de moins de 15 kg dont le prix est inférieur à 100 000 USD ont enregistré une croissance des ventes de 22 % en 2025, les aéroports et les agences frontalières adoptant le dépistage sur site des stupéfiants et des explosifs. Le projet pilote de 2025 en Californie de dépistage portable des pesticides sur les marchés de producteurs a fourni des résultats sur site en 10 minutes, préfigurant des modèles de tests décentralisés. Les fournisseurs courtisent désormais les revenus récurrents : l'abonnement aux consommables de Waters en 2024 garantit une livraison le lendemain, fidélisant les clients à des colonnes et flacons propriétaires qui représentent 18 % des ventes d'instruments.

La conformité réglementaire reste un gardien. Les nouveaux entrants doivent investir massivement dans les systèmes qualité ISO 17025 et la validation de la partie 11 du 21 CFR pour pénétrer les segments pharmaceutiques et cliniques. Le secteur de la spectrométrie de masse assiste donc à des alliances qui fusionnent des startups matérielles avec des spécialistes en logiciels ou en réactifs, réduisant le délai de mise en conformité.

Leaders du Secteur de la Spectrométrie de Masse

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

Danaher Corporation (SCIEX)

Waters Corporation

Bruker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la spectrométrie de masse

- Advion Inc.

- Agilent Technologies

- Analytik Jena GmbH

- Bio-Rad Laboratories

- Bruker

- Danaher

- Exum Instruments

- Hitachi

- Hiden Analytical Ltd.

- JEOL Ltd.

- Kore Technology Ltd.

- LECO

- MKS Instruments (Extrel)

- PerkinElmer

- Rigaku

- Shimadzu

- Thermo Fisher Scientific

- TOFWERK AG

- Trajan Scientific And Medical

- Waters Corporation

Opportunités de marché et perspectives d'avenir

Des flux de travail de spectrométrie de masse standardisés et plus rapides à valider se développent dans les laboratoires, avec une traction notable dans le diagnostic clinique, la multi-omique et la surveillance environnementale. Aux États-Unis, l'Enhancing CLIA Act de 2026 (H.R. 8890) a été présenté avec un cadre centré sur le CMS pour les tests développés en laboratoire, incluant explicitement les données de spectrométrie de masse. Cela crée une voie de commercialisation claire pour les fournisseurs capables d'associer plateformes instrumentales, logiciels, matériaux de contrôle qualité et documentation en offres prêtes pour l'audit.

Lors de l'ASMS 2026, les principaux fournisseurs ont présenté de nouvelles plateformes pour les flux de travail en protéomique et en biopharmacie, et les avancées de 2026 rapportées dans des travaux évalués par des pairs indiquent une demande continue pour des piles matériel-logiciel intégrées. Ces piles réduisent la charge de développement des méthodes et raccourcissent les cycles d'analyse. Le suivi sectoriel met également en évidence une quantification de routine dans la plage de 1 000 à 3 000 groupes de protéines par cellule en protéomique unicellulaire, ce qui favorise la co-innovation instrument-méthode et l'entraînement de consommables spécialisés, de chromatographie et de systèmes de données natifs du cloud qui s'adaptent aux programmes multi-sites.

Développements récents de l'industrie sur le marché de la spectrométrie de masse

- Juin 2026 : de nouvelles plateformes Orbitrap de Thermo Fisher Scientific ont été présentées lors de l'ASMS 2026, notamment l'Orbitrap Tribrid Apex et l'Orbitrap Excedion, ainsi que le système Orbitrap Exploris GC S. Ces lancements élargissent les performances haute résolution et l'étendue des flux de travail dans la biopharmacie, la recherche et les tests appliqués, et élargissent les opportunités de logiciels et de services associés liées aux mises à jour de la base installée.

- Octobre 2025 : Waters Corporation a présenté le spectromètre de masse à détection de charge Xevo (CDMS) pour caractériser les biomolécules de masse méga utilisées dans les thérapies de nouvelle génération et la biologie structurale. La plateforme élargit les cas d'usage adressables au-delà des flux de travail conventionnels de masse intacte et de peptides, soutenant la différenciation dans la caractérisation avancée des biologiques où la résolution et la gestion des états de charge constituent des facteurs limitants.

- Décembre 2024 : la solution cobas Mass Spectrometry, incluant l'analyseur cobas i601 et le premier pack de réactifs Ionify pour quatre dosages d'hormones stéroïdiennes, a reçu le marquage CE. Cette approbation soutient le passage de la spectrométrie de masse vers les tests cliniques de routine via des systèmes intégrés et des packs de réactifs standardisés alignés sur les flux de travail de laboratoires réglementés en Europe.

Marché de la spectrométrie de masse Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché de la spectrométrie de masse couvre les revenus générés par les systèmes de spectrométrie de masse et l'écosystème de soutien utilisé pour identifier et quantifier les produits chimiques et les biomolécules dans les laboratoires et les environnements industriels.

Exclusions du périmètre : nous excluons les outils de préparation d'échantillons qui ne sont pas vendus dans le cadre de flux de travail de spectrométrie de masse et nous excluons également les systèmes de chromatographie lorsqu'ils sont tarifés et rapportés comme instruments autonomes.

Aperçu de la segmentation

- Par Technologie

- Spectrométrie de Masse Hybride

- Triple Quadrupôle (LC-MS/MS)

- Quadrupôle Temps de Vol (Q-TOF)

- Transformée de Fourier (SM-TF)

- Spectrométrie de Masse Simple

- Quadrupôle

- Temps de Vol (TOF)

- Piège à Ions

- Spectrométrie de Masse MALDI-TOF

- Spectrométrie de Masse à Plasma à Couplage Inductif (ICP-MS)

- Autres Technologies

- Spectrométrie de Masse Hybride

- Par Composant

- Instruments

- Sources d'Ionisation

- Détecteurs et Analyseurs

- Logiciels et Informatique

- Services

- Par Application

- Pharmaceutique et Biotechnologie

- Diagnostic Clinique et Protéomique

- Tests Alimentaires et des Boissons

- Tests Environnementaux

- Chimie et Pétrochimie

- Médecine Légale et Toxicologie

- Milieu Académique et Instituts de Recherche

- Autres Applications

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la constitution du bassin de demande adressable et du contexte de la base installée, car les dépenses en spectrométrie de masse sont fortement liées à l'activité des laboratoires et aux cycles de remplacement. Nous nous sommes appuyés sur des sources publiques telles que les bases de données de la FDA pour les signaux liés au clinique et aux laboratoires, les données de financement du NIH pour l'intensité de la recherche, les indicateurs de l'OCDE et de la Banque mondiale pour les dépenses en R&D et en santé, et UN Comtrade pour les mouvements commerciaux des instruments analytiques (utilisés comme vérification directionnelle, non comme proxy direct).

En parallèle, nous avons examiné les rapports annuels, les présentations aux investisseurs, les catalogues de produits et les communiqués de presse vérifiés afin de comprendre les évolutions du mix produit, telles que l'adoption de systèmes hybrides, la croissance des contrats de service et les ajouts logiciels. Lorsque les divulgations publiques étaient limitées, des abonnements payants pour les données financières et les actualités des entreprises, des bases de données de brevets et des données d'importation-exportation au niveau des expéditions ont été utilisés pour vérifier les calendriers, l'orientation des prix et l'élan régional. Les sources listées ici sont uniquement illustratives, et nous avons également consulté d'autres références publiques et payantes pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse d'hypothèses difficiles à confirmer à partir de sources publiques, en particulier les taux d'attachement des composants, le comportement de renouvellement des services et le calendrier des achats. Nous avons échangé avec un ensemble de fabricants d'instruments, de fournisseurs de services, de distributeurs, de gestionnaires de laboratoires et d'utilisateurs finaux dans les secteurs pharmaceutique et biotechnologique, les laboratoires universitaires, les tests cliniques, les tests alimentaires et les laboratoires environnementaux, couvrant les Amériques, l'EMEA et l'APAC afin de saisir les schémas d'achat régionaux.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 36 % |

| Acteurs plus petits : 16 % | Managers : 60 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré selon une structure descendante, où l'activité des sciences de la vie et des tests analytiques est traduite en demande d'instruments, puis convertie en valeur à l'aide de fourchettes de prix par classe de système et configuration typique. Une fois la première estimation formée, nous avons corroboré les résultats à l'aide de vérifications ascendantes sélectives, telles que la consolidation des revenus des fournisseurs pour les lignes liées à la spectrométrie de masse, les prix de vente moyens x volumes unitaires issus des discussions avec les canaux, et les parts de revenus des services pour ajuster les totaux lorsque des écarts étaient identifiés.

Les principales données ayant façonné le modèle incluaient les tendances de financement de la recherche, la croissance du débit du diagnostic clinique, l'intensité des tests environnementaux, les cycles de remplacement de la base installée, l'évolution du mix vers les plateformes hybrides, et la répartition des dépenses entre instruments, sources d'ionisation, détecteurs et analyseurs, logiciels et informatique, et services. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, car la vitesse d'adoption et la tarification n'évoluent pas de manière linéaire, puis alignées sur ce que les personnes interrogées ont décrit concernant les cycles budgétaires, les exigences réglementaires en matière de tests et les renouvellements de contrats de service. Lorsque la visibilité au niveau unitaire était faible dans les pays plus petits, nous avons procédé à une mise à l'échelle à l'aide d'indicateurs de densité de laboratoires comparables et de signaux commerciaux, suivie d'un examen avec des experts régionaux.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs vérifications afin que les chiffres finaux ne dépendent pas d'une source ou d'une hypothèse unique. Les résultats du modèle ont été comparés à des signaux indépendants tels que l'orientation du financement, les mouvements commerciaux, la performance divulguée des lignes d'activité et les attentes en matière de part de services, puis les valeurs aberrantes ont été retravaillées jusqu'à correspondre à un comportement d'achat et de remplacement réaliste.

Avant validation finale, un cycle de révision par les analystes est suivi, au cours duquel les hypothèses sont contestées, les calculs sont revérifiés, et tout écart important déclenche un retour aux entretiens pour clarification. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande ou les prix se produisent. Juste avant la livraison, le modèle est réexécuté avec les données les plus récentes disponibles afin que les clients reçoivent une vue à jour.

Estimation du marché de la spectrométrie de masse par Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des chiffres de marché différents pour la spectrométrie de masse, car les éditeurs ne comptabilisent pas toujours les mêmes composants, la même échéance annuelle, ou le même périmètre d'usage final. Même lorsque le libellé du sujet semble identique, une étude peut s'appuyer fortement sur les expéditions d'instruments, tandis qu'une autre peut mettre l'accent sur les services ou inclure des flux de travail adjacents.

En suivant les décompositions au niveau des composants et le calendrier d'actualisation dans le modèle, Mordor Intelligence aboutit à une valeur 2025 plus élevée, en partie parce que les logiciels et l'informatique ainsi que les services sont comptabilisés avec les instruments, plutôt que d'être traités comme des ajouts optionnels. De plus, certaines estimations s'appuient sur une année de référence 2024, puis appliquent une courbe de croissance uniforme, ce qui peut réduire la taille de marché indiquée si les augmentations de prix et d'adoption ne sont pas revérifiées par région.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,16 milliards USD (2025) | |

| Cabinet de conseil mondial A | 6,72 milliards USD (2024) | Utilise une année de référence antérieure et semble mélanger les instruments avec les consommables et les services dans une seule catégorie, ce qui peut sous-estimer la part croissante plus rapide des logiciels et des services ces dernières années. |

| Éditeur sectoriel B | 6,40 milliards USD (2024) | S'appuie sur un instantané de l'année courante 2024 et peut différer sur ce qui est comptabilisé comme revenu de spectrométrie de masse, en particulier concernant les renouvellements de services et les ajouts informatiques qui peuvent être exclus ou traités de manière incohérente. |

Dans l'ensemble, l'écart s'explique principalement par l'alignement des années et ce qui est inclus autour des services et des logiciels, et non par un désaccord sur la croissance du marché. Notre approche maintient chaque composante de revenu visible, puis la vérifie par rapport aux signaux de demande, ce qui rend le total final plus facile à retracer et à reproduire lorsque les données évoluent.

Questions Clés Traitées dans le Rapport

Quel TCAC est prévu pour le marché de la spectrométrie de masse entre 2026 et 2031 ?

Un TCAC de 6,68 % est projeté pour la période.

Quel segment technologique devrait connaître la croissance la plus rapide ?

Les plateformes MALDI-TOF devraient progresser de 8,54 % par an jusqu'en 2031 en raison des exigences d'identification rapide des agents pathogènes.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

La Chine et l'Inde intensifient la fabrication de biologiques et renforcent la surveillance environnementale, faisant progresser la demande régionale de 7,54 % par an.

Comment les investissements logiciels modifient-ils les schémas de dépenses ?

Les outils d'analyse en nuage et d'interprétation assistée par l'IA se développent à un TCAC de 8,76 %, dépassant les mises à niveau matérielles à mesure que les laboratoires recherchent l'automatisation.

Quelle est la principale contrainte à une adoption plus large ?

Les coûts d'investissement et d'exploitation élevés restent le principal obstacle, un système LC-MS/MS entièrement configuré dépassant 400 000 USD plus une maintenance annuelle conséquente.

Quel domaine d'application progresse le plus rapidement ?

Le diagnostic clinique et la protéomique sont en tête avec un TCAC de 9,54 % à mesure que les programmes de médecine de précision élargissent les panels de biomarqueurs basés sur la spectrométrie de masse.

Dernière mise à jour de la page le: