Taille et part du marché européen des matelas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

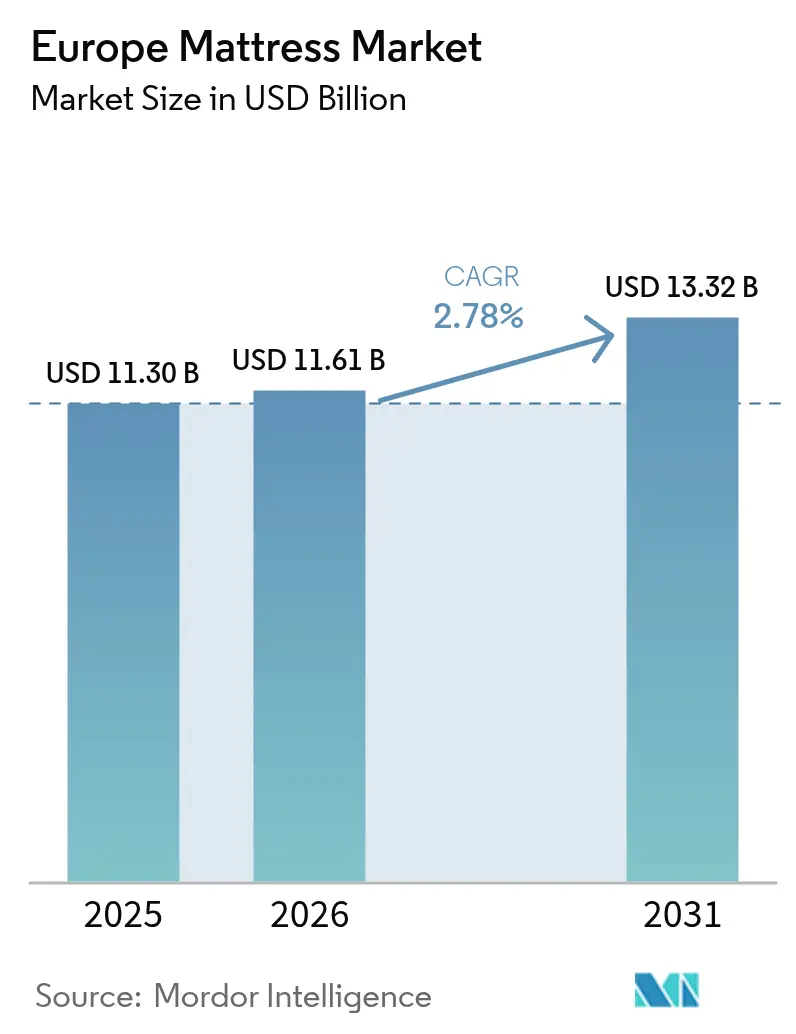

| Taille du marché de l'année de base (2025) | 11.30 Milliards de dollars |

| Taille du Marché (2026) | 11.61 Milliards de dollars |

| Taille du Marché (2031) | 13.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.78% CAGR |

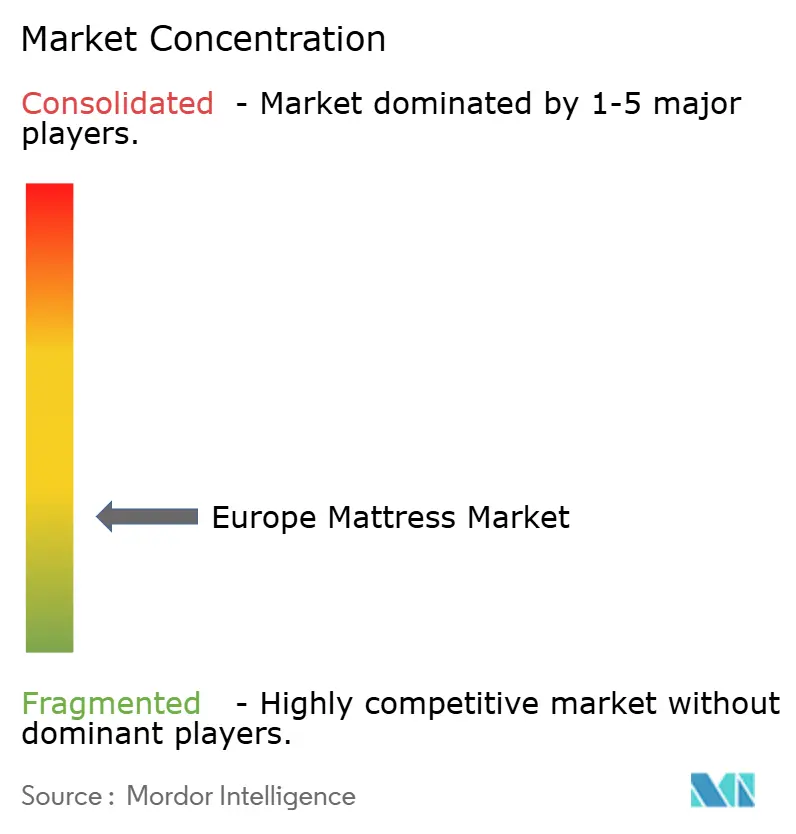

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des matelas par Mordor Intelligence

La taille du marché européen des matelas en 2026 est estimée à 11,61 milliards USD, en croissance par rapport à la valeur 2025 de 11,30 milliards USD, avec des projections pour 2031 affichant 13,32 milliards USD, progressant à un TCAC de 2,78 % sur la période 2026-2031. Une expansion modérée mais constante est soutenue par la premiumisation, le vieillissement démographique, des règles strictes en matière d'économie circulaire et la maturation rapide des canaux en ligne de vente directe aux consommateurs (D2C). La forte pénétration des ménages en Europe occidentale oriente la croissance vers la demande de remplacement, les fonctionnalités à valeur ajoutée et les technologies intelligentes pour le sommeil. Les leviers réglementaires, notamment le Règlement sur l'écoconception pour des produits durables (ESPR) et les cadres de Responsabilité Élargie des Producteurs (REP), remodèlent les stratégies de développement de produits et de fin de vie. L'intensité concurrentielle s'accentue à mesure que les acteurs établis adoptent des modèles omnicanaux tandis que les challengers nés du numérique s'étendent à travers les frontières. Les opportunités se concentrent autour des innovations orthopédiques, des cycles de rénovation de l'hôtellerie et des modèles économiques circulaires qui réduisent les coûts tout en satisfaisant des exigences environnementales de plus en plus strictes.

Principaux enseignements du rapport

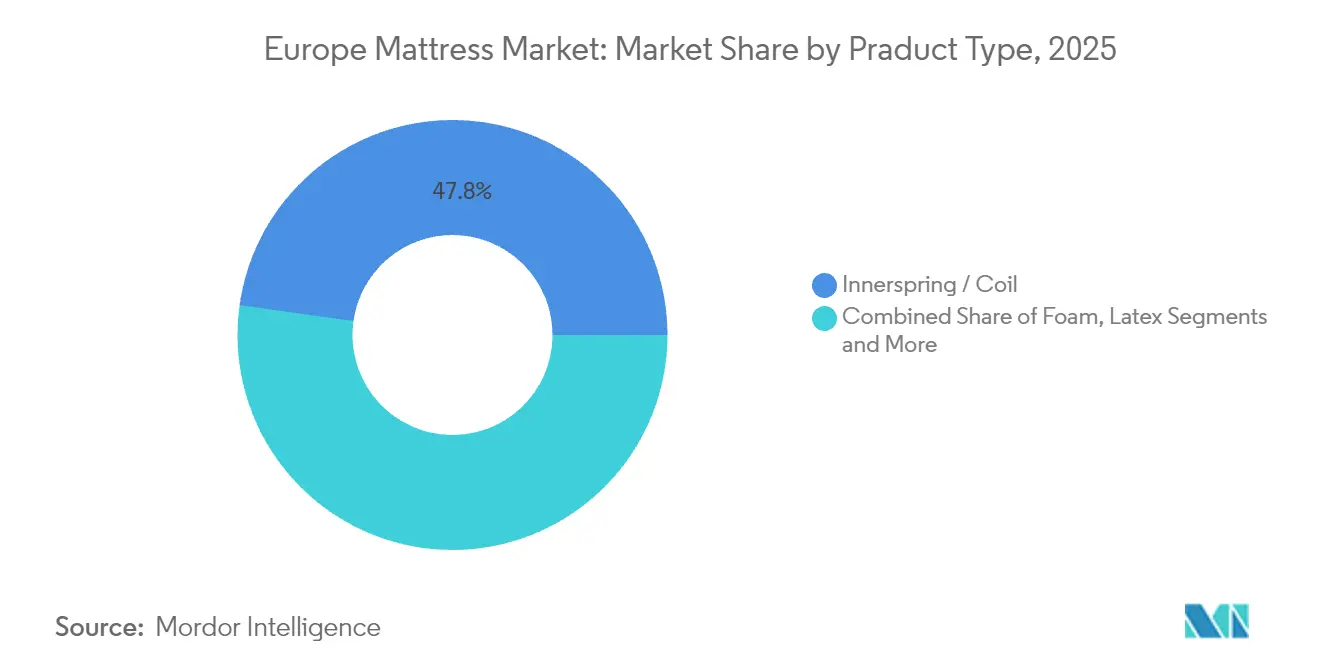

- Par type de produit, les modèles à ressorts/bobines ont généré 47,78 % de la part du marché européen des matelas en 2025 ; les matelas hybrides devraient afficher le TCAC le plus élevé, soit 4,22 %, d'ici 2031.

- Par taille, le format queen représentait 34,71 % de la taille du marché européen des matelas en 2025, tandis que le format king devrait se développer à un TCAC de 3,52 % jusqu'en 2031.

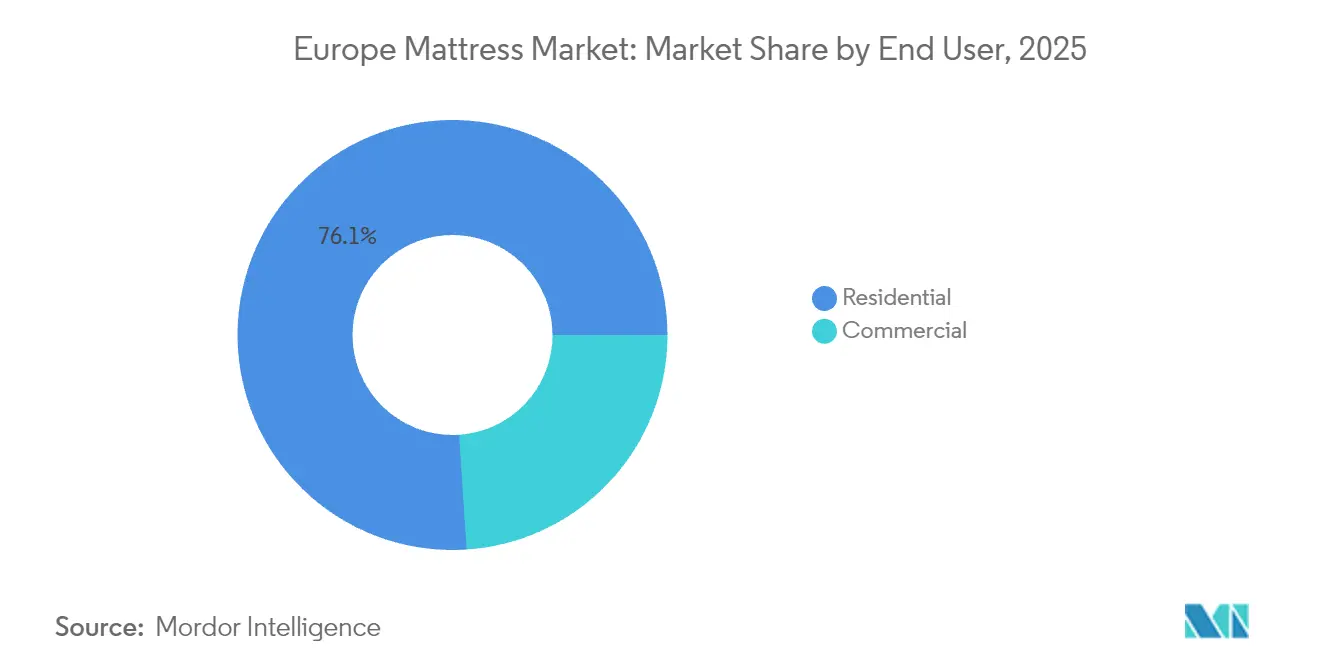

- Par utilisateur final, les clients résidentiels détenaient 76,05 % de la part de revenus en 2025, tandis que les achats commerciaux devraient progresser à un TCAC de 3,98 % jusqu'en 2031.

- Par canal de distribution, le B2C/vente au détail détenait 70,88 % de la part de revenus en 2025, et devrait croître à un TCAC de 3,86 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec 17,96 % des ventes en 2025 ; l'Espagne devrait enregistrer le TCAC le plus élevé, soit 4,48 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des matelas

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de matelas premium et de luxe | +0.7% | Europe occidentale, pays nordiques, BENELUX | Moyen terme (2-4 ans) |

| Transition rapide vers les ventes en ligne D2C « matelas en boîte » | +0.6% | Royaume-Uni, Allemagne, France, Espagne | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant le besoin de produits orthopédiques et thérapeutiques | +0.8% | Italie, Portugal, Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Cycles de rénovation hôtelière entraînant des remplacements en gros | +0.5% | Europe du Sud, Royaume-Uni, DACH | Court terme (≤ 2 ans) |

| Règles européennes sur l'économie circulaire accélérant les designs recyclables | +0.4% | Ensemble de l'UE | Moyen terme (2-4 ans) |

| Émergence de l'intégration des technologies intelligentes pour le sommeil en Europe | +0.2% | Europe occidentale, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matelas premium et de luxe

Les ménages aisés et les chaînes hôtelières de charme continuent de monter en gamme, privilégiant les matériaux avancés, la durabilité certifiée et l'ergonomie sur mesure[1]Source : Association européenne des industries de la literie, « Rapport annuel 2025 », ebia.eu. La résilience du segment est renforcée par les mentalités des consommateurs axées sur le bien-être, avec des chaînes d'approvisionnement traçables et une labellisation neutre en carbone devenant des exigences incontournables. Les fabricants s'intègrent verticalement pour sécuriser les grades de mousse premium et la sellerie artisanale, consolidant leurs marges et élevant les barrières à l'entrée. Les détaillants aménagent des showrooms expérientiels où les diagnostics en magasin permettent d'associer les dormeurs à des configurations sur mesure. À mesure que la pénétration du segment premium s'approfondit, la demande en fin de cycle passe des offres grand public à des narratifs de bien-être différenciés.

Transition rapide vers les ventes en ligne D2C « matelas en boîte »

Les perturbateurs axés sur le numérique ont réduit les frictions à l'achat grâce à des essais gratuits, un emballage compressé et une logistique sans frontières. L'adoption générée par la pandémie a perduré, avec l'émergence de modèles omnicanaux hybrides — la boutique phare d'Emma à Londres démontre que les points de vente physiques amplifiaient les entonnoirs numériques. Les réseaux de livraison du dernier kilomètre rentables et la personnalisation algorithmique affûtent les avantages concurrentiels, mais le Règlement général sur la sécurité des produits (RGSP) alourdit les charges de conformité pour les vendeurs exclusivement en ligne[2]Source : Commission européenne, « Règlement général sur la sécurité des produits (UE) 2023/988 », single-market-economy.ec.europa.eu. Des boucles de rétroaction riches en données accélèrent les cycles d'itération des produits, permettant aux marques D2C de renouveler leurs gammes trimestriellement, bien plus rapidement que les rotations de catalogues traditionnels.

Vieillissement de la population stimulant les produits orthopédiques et thérapeutiques

Les résidents de l'UE âgés de 65 ans et plus représentaient 21,6 % de la population en 2024 et continueront de croître, avec une concentration en Italie, au Portugal et en Allemagne. Les recommandations cliniques mettent l'accent sur le soutien par zones et la redistribution de la pression, stimulant l'adoption des matelas orthopédiques dans les canaux des soins à domicile et des établissements d'hébergement avec assistance. Les consortiums d'achats hospitaliers intègrent des cahiers des charges stricts fondés sur des données probantes qui favorisent les produits validés par la recherche en sciences du sommeil. Les opérateurs de soins de longue durée ajoutent des tissus antimicrobiens et une gestion de l'humidité pour atténuer les risques d'infection. Ces facteurs garantissent une demande durable même lorsque les cycles de remplacement des ménages s'allongent. L'Association européenne des industries de la literie (EBIA) joue un rôle actif dans l'élaboration des normes dans ce domaine, veillant à ce que les nouveaux produits répondent aux besoins cliniques et des consommateurs en constante évolution.

Cycles de rénovation hôtelière entraînant des remplacements en gros

Le rebond du tourisme et le repositionnement des marques stimulent les dépenses d'investissement en Europe du Sud, au Royaume-Uni et dans la zone DACH, se traduisant par des appels d'offres de matelas pour des propriétés multiples tous les 7 à 10 ans. Les indicateurs ESG figurent désormais aux côtés des critères de confort ; par conséquent, les fournisseurs proposant des mousses à faible teneur en COV, des garanties de recyclabilité et des analyses intelligentes du sommeil obtiennent le statut de fournisseur privilégié. Le co-développement de modèles propriétaires pour les hôtels phares consolide des contrats plus longs et des droits de co-marketing. Les fournisseurs doivent cependant faire face aux retards de projets liés aux fluctuations macroéconomiques ou aux approbations réglementaires, nécessitant des créneaux de fabrication agiles et des stocks tampons. Les partenariats stratégiques entre fabricants de matelas et groupes hôteliers se multiplient, permettant le co-développement de solutions sur mesure et des initiatives de marketing conjoint.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saturation du marché en Europe occidentale freinant les premières ventes | -0.5% | Europe occidentale | Moyen terme (2-4 ans) |

| Volatilité des prix du polyuréthane et du latex comprimant les marges | -0.4% | Ensemble de l'UE | Court terme (≤ 2 ans) |

| Frais de REP à venir augmentant les coûts de fin de vie | -0.3% | Ensemble de l'UE | Moyen terme (2-4 ans) |

| Tarifs carbone aux frontières faisant augmenter les coûts des intrants | -0.2% | Ensemble de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Saturation du marché en Europe occidentale freinant les premières ventes

La possession de matelas par les ménages approche 1,07 unité par logement en Allemagne, en France et aux Pays-Bas, réduisant les possibilités de nouvelles transactions. La croissance se concentre sur les mises à niveau premium, les compléments intelligents et les remplacements par abonnement qui lissent les dépenses. Les petits fabricants régionaux font face à des pressions de consolidation à mesure que l'immobilier commercial se rationalise. Le changement intensifie la concurrence pour la part de portefeuille face aux produits de bien-être adjacents tels que les bases réglables et les trackers de sommeil. Les marques affinent donc leurs programmes de fidélité et de recyclage pour ancrer les cycles d'achat répété.

Volatilité des prix du polyuréthane et du latex comprimant les marges des fabricants

Les prix au comptant de la mousse de polyuréthane flexible ont fluctué de 23 % entre le deuxième trimestre 2024 et le premier trimestre 2025, sous l'effet de la géopolitique et des coûts énergétiques, tandis que le latex naturel reste exposé aux variations de change et aux impacts climatiques en Asie du Sud-Est[3]Source : EUROPUR, « Tendances du marché de la mousse PU flexible 2025 », europur.org. Les fabricants de matelas se couvrent avec des contrats d'approvisionnement pluriannuels, diversifient vers des mousses recyclées ou biosourcées et réingénient la nomenclature des matériaux pour des densités plus faibles. Les divulgations de matériaux imposées par l'ESPR ajoutent des charges administratives mais incitent à l'innovation dans les intrants circulaires. Combinées aux frais de REP qui financent les programmes de fin de vie, la volatilité des intrants continue de comprimer les marges brutes jusqu'à ce que les économies d'échelle compensent les pics de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les modèles hybrides tirent la demande de nouvelle génération

Les modèles hybrides sont les plus rapides en progression, avançant à un TCAC de 4,22 % de 2026 à 2031, portés par la fusion de la réactivité des ressorts et du modelage de la mousse. Les gains de parts des matelas hybrides s'appuient sur le désir des jeunes ménages d'un confort équilibré et le besoin de ventilation des dormeurs souffrant de chaleur. Dans la sphère commerciale, les hôtels adoptent les hybrides pour améliorer les avis des clients tout en respectant les critères de durabilité. La taille du marché européen des matelas pour les hybrides devrait atteindre 4,45 milliards USD d'ici 2031, soit l'équivalent de 33,10 % des revenus de la catégorie. Les matelas hybrides équipés de capteurs, capables de signaler les phases de sommeil, de moduler la température et d'envoyer des alertes de maintenance, distinguent davantage les gammes premium, renforçant la fidélisation à la marque.

La mousse et le latex restent des catégories de niche essentielles. La mousse viscoélastique soutient les applications de soulagement de la pression dans le secteur de la santé, tandis que le latex naturel attire les acheteurs soucieux de l'environnement. Les formats à ressorts/bobines préservent une part de 47,78 %, soulignant la demande résiduelle pour le confort économique et les préférences de fermeté. L'accent réglementaire sur la recyclabilité accélère les constructions à ressorts et mousse séparables, réduisant le travail de démontage et détournant les tonnages des décharges. Le succès du segment dépend de plus en plus de la capacité des fabricants à équilibrer performance, durabilité et rentabilité tout en répondant aux exigences réglementaires en évolution.

Par taille de matelas : le format king gagne du terrain sur la domination du format queen

Le format queen détient la part dominante de 34,71 %, s'alignant sur les cadres de lit européens standard et les protocoles de literie hôtelière. Cependant, la croissance du format king s'accélère à un TCAC de 3,52 %, portée par la hausse des revenus disponibles et les empreintes au sol plus grandes des logements dans les pays nordiques et en Allemagne. La taille du marché européen des matelas pour les unités king dépassera 3,34 milliards USD d'ici 2031, soutenue par les couples recherchant un espace personnel accru et les hôteliers de luxe modernisant leurs suites. Les obstacles logistiques — fret plus volumineux et coûts du dernier kilomètre plus élevés — sont contrebalancés par la compression sous vide et la livraison avec service complet.

Les formats simple et double s'adressent aux logements étudiants, aux premiers appartements et aux établissements de soins pour personnes âgées, préservant le volume mais à des prix de vente moyens plus bas. Les longueurs personnalisées pour les lits bariatriques de soins de santé et les options super-king dans les complexes ultra-luxueux introduisent des unités de gestion des stocks qui mettent au défi la complexité opérationnelle mais génèrent des marges plus élevées. La croissance de la demande de matelas king stimule également l'innovation dans les bases réglables et les écosystèmes de chambre à coucher intelligents, les consommateurs recherchant des solutions de sommeil intégrées. Les acteurs du marché investissent dans des capacités de fabrication flexibles pouvant produire efficacement plusieurs catégories de tailles tout en maintenant une cohérence de qualité dans leurs portefeuilles de produits.

Par utilisateur final : le segment commercial dépasse la domination résidentielle

Les canaux résidentiels représentent encore 76,05 % de la demande de 2025, mais les achats commerciaux — hôtellerie, soins de santé, logements étudiants et résidences pour personnes âgées — progresseront à un TCAC de 3,98 %. Les appels d'offres groupés associent fréquemment les matelas à des bases réglables, des surmatelas et des logiciels de capteurs d'occupation, augmentant la valeur des transactions. Les protocoles de conformité couvrant la sécurité incendie, l'hygiène et la circularité accroissent la sophistication des spécifications, profitant aux fournisseurs dotés de laboratoires d'essai et d'une documentation accréditée. Les acheteurs commerciaux signent des accords pluriannuels de maintenance et de recyclage, ancrant des revenus récurrents même lorsque les volumes initiaux fluctuent.

Les détaillants adaptent leur merchandising pour mettre en avant les références de qualité commerciale destinées aux achats des consommateurs, capitalisant sur l'intérêt croissant pour le confort de niveau hôtelier à domicile. Parallèlement, la croissance des cliniques médicales privées et des établissements d'hébergement avec assistance en construction en Espagne et en Italie injecte une demande supplémentaire pour les variantes thérapeutiques et de soins sous pression. L'intégration de capteurs IoT et de systèmes de gestion de flotte émerge dans les applications commerciales premium, permettant une maintenance proactive et un suivi des performances. Les fabricants développent des équipes de vente spécialisées et des capacités de support technique pour répondre aux besoins spécifiques des acheteurs commerciaux, notamment les études de site, les services d'installation et les programmes de maintenance continue.

Par canal de distribution : les canaux B2C/vente au détail restent le moteur de croissance

Les stratégies omnicanales maintiennent le B2C à une part de revenus de 70,88 %, avec un TCAC de 3,86 % jusqu'en 2031. Le D2C en ligne reste le point d'entrée de découverte ; néanmoins, la conversion s'améliore lorsque des options d'essai tactile et de retrait immédiat sont disponibles. Les boutiques spécialisées en matelas mettent en avant des cabines de diagnostic, des configurateurs de matelas par intelligence artificielle et des consultations en sommeil en magasin pour justifier des tickets premium. Les chaînes de mobilier développent leurs boutiques en ligne, canalisant le trafic via des rendus de pièces en réalité augmentée et des modules « click-and-collect » dans les entrepôts. La conformité au Règlement général sur la sécurité des produits (RGSP) pousse aussi bien les canaux en ligne que physiques à intégrer des passeports QR détaillant les origines des matériaux et la recyclabilité.

Les canaux projet/B2B cultivent les services d'achats hôteliers et de soins de santé, opérant souvent dans le cadre d'accords-cadres qui standardisent les prix dans plusieurs pays. Les distributeurs employant des systèmes de collecte circulaire et des centres de remise en état remportent des appels d'offres sensibles à la REP, notamment dans les pays du BENELUX et nordiques où les restrictions sur les décharges se font le plus ressentir. La conformité réglementaire devient un différenciateur clé dans les canaux de vente au détail, les consommateurs recherchant de plus en plus des produits respectant les normes environnementales et de sécurité. Le développement du commerce social et du marketing d'influence ouvre de nouveaux canaux d'acquisition de clients, notamment pour les marques D2C ciblant les jeunes générations.

Analyse géographique

L'Allemagne a contribué à hauteur de 17,96 % des revenus de 2025, portée par des ménages aisés, une base importante de besoins thérapeutiques et une adoption précoce des mandats d'économie circulaire. Les producteurs nationaux raccourcissent les délais en regroupant les réseaux de fournisseurs à l'intérieur du pays, atténuant l'exposition aux importations dans le cadre du Mécanisme d'ajustement carbone aux frontières (MACF). Les consommateurs associent les matelas fabriqués en Allemagne à une rigueur d'ingénierie et à une durabilité, maintenant des prix premium même en période de ralentissement économique. Les détaillants allemands sont à la pointe de l'adoption des stratégies omnicanales, combinant magasins de mobilier traditionnels, plateformes en ligne et boutiques spécialisées en matelas.

L'Espagne est le marché à la croissance la plus rapide d'Europe pour les matelas, avec un TCAC projeté de 4,48 %, soutenu par le rebond du tourisme et les rénovations sur la Costa del Sol, aux Baléares et aux îles Canaries. Les usines espagnoles augmentent leur capacité non seulement pour l'hôtellerie nationale, mais aussi pour les exportations vers l'Afrique du Nord et l'Amérique latine via des corridors commerciaux historiques. Les jeunes générations favorisent les formats king et les offres groupées de sommeil intelligent, tandis que les marques hôtelières se tournent vers des produits à éco-label pour satisfaire les conditionnalités des financements de l'UE. Les fabricants régionaux étendent leurs capacités de production pour servir les marchés nationaux et d'exportation, notamment en Afrique du Nord et en Amérique latine. Le développement des locations de vacances et des hébergements de charme crée une nouvelle demande pour les matelas de milieu de gamme et premium. Le profil démographique relativement jeune de l'Espagne par rapport aux pays d'Europe du Nord soutient la demande pour les grandes tailles de matelas et les caractéristiques de produits innovantes.

La France affiche une croissance stable à un chiffre intermédiaire, se distinguant par une forte fidélité à la marque et une préférence pour les produits fabriqués en France protégés par un étiquetage d'origine. Les chaînes spécialisées dominent la distribution, éduquant les acheteurs sur la sellerie artisanale et les attestations de latex biosourcé. L'Italie reste le foyer du luxe européen, avec 24,3 % de résidents âgés de 65 ans et plus, stimulant les gammes orthopédiques et les fabricants de charme ancrés dans l'héritage artisanal. Les marchés du BENELUX présentent une forte saturation mais sont en tête des initiatives circulaires ; les fabricants pilotent des systèmes de location et de reprise de matelas garantissant des taux de recyclage supérieurs à 85 %. Les Pays-Bas adoptent les matelas intégrant l'IoT à un rythme deux fois supérieur à la moyenne européenne, reflétant des consommateurs férus de technologie et des incitations d'assurance bien-être. Les pays nordiques — Danemark, Suède, Norvège — soutiennent des prix premium grâce à un pouvoir d'achat élevé et à des exigences environnementales strictes, poussant les fournisseurs vers l'analyse du cycle de vie et des modèles à empreinte carbone négative.

Paysage concurrentiel

Le marché européen des matelas est très fragmenté, les cinq premiers acteurs ne représentant qu'une part limitée du marché en 2024. Tempur Sealy, IKEA Group et Hilding Anders s'appuient sur une intégration verticale de la fabrication de mousse, de l'ingénierie des ressorts et des approvisionnements mondiaux pour comprimer les coûts et garantir la sécurité de l'approvisionnement. Emma – The Sleep Company et Simba Sleep illustrent l'excellence du D2C, transformant l'analyse des données clients en renouvellements rapides de références et en campagnes marketing localisées. L'acquisition de Mattress Firm par Tempur Sealy en 2025 renforce la portée omnicanale en Europe et améliore la densité des nœuds de distribution[4]Source : Tempur Sealy International, « Présentation aux investisseurs T2 2025 », investor.tempursealy.com. L'Association européenne des industries de la literie (EBIA) est devenue un forum essentiel pour la collaboration industrielle sur les normes et les meilleures pratiques, notamment en ce qui concerne la conformité à l'ESPR et les initiatives d'économie circulaire.

Les thèmes stratégiques pivotent autour de la synergie omnicanale, de la conception circulaire et de la différenciation par les technologies intelligentes pour le sommeil. Les acteurs établis co-développent des modèles propriétaires avec Marriott, Accor et les fiducies NHS, sécurisant des cycles de remplacement pluriannuels. Les perturbateurs déposent des brevets sur des couches de confort modulaires amovibles et la cartographie de la pression par intelligence artificielle, intégrant des composants évolutifs qui allongent la durée de vie des produits et génèrent des revenus récurrents. Les coûts de conformité pour les passeports numériques de produits ESPR poussent les petits concurrents vers des coentreprises ou à la sortie, accélérant la consolidation. La dynamique concurrentielle est de plus en plus influencée par les références en matière de durabilité, les entreprises investissant dans des analyses du cycle de vie, la réduction de l'empreinte carbone et des modèles économiques circulaires pour répondre aux exigences réglementaires et aux attentes des consommateurs.

L'adoption des technologies s'accélère : le matelas à intelligence artificielle HEKA a remporté les distinctions SleepTech 2025 pour son ajustement des phases de sommeil par apprentissage automatique, reflétant l'appétit du marché pour des propositions alliant matériel et logiciel. Les impératifs ESG influencent les grilles de notation des achats ; les précurseurs publiant des empreintes carbone du berceau à la porte d'usine et des taux de recyclage vérifiés par des tiers remportent des parts dans les projets financés par les pouvoirs publics. Les investissements dans la résilience de la chaîne d'approvisionnement, le double sourcing des mousses critiques et le rapprochement de la compoundation du latex tamponnent la volatilité mais augmentent les barrières d'intensité capitalistique. L'émergence de modèles par abonnement et location, notamment chez les jeunes consommateurs, crée de nouvelles dynamiques concurrentielles et oblige les acteurs traditionnels à reconsidérer leurs modèles économiques et propositions de valeur.

Leaders de l'industrie européenne des matelas

Hilding Anders

Tempur Sealy International Inc.

IKEA Group

Recticel NV/SA

Pikolin Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Emma – The Sleep Company a lancé des appareils de surveillance du sommeil équipés de l'IoT qui se synchronisent avec sa gamme de matelas premium.

- Mai 2025 : Recticel a dévoilé des mousses avancées de régulation acoustique et thermique pour applications de literie, ciblant les segments premium et de soins de santé.

- Mai 2025 : Tempur Sealy a finalisé l'acquisition de Mattress Firm, renforçant la logistique européenne et la couverture des points de vente.

- Mai 2024 : Emma – The Sleep Company a ouvert son premier magasin D2C physique à Londres, étendant son empreinte numérique vers le commerce de détail expérientiel.

Périmètre du rapport sur le marché européen des matelas

Les matelas constituent le composant principal de la literie, posés directement sur un cadre de lit ou utilisés comme lit autonome. Des facteurs tels que la qualité de fabrication initiale du matelas, la composition des matériaux et même le poids des dormeurs et leurs positions de sommeil préférées peuvent avoir un impact significatif sur la durabilité globale du lit.

Le marché européen des fabricants de matelas est segmenté par type (matelas à ressorts, matelas en mousse à mémoire de forme, matelas en latex et autres), utilisateur final (résidentiel et commercial), canal de distribution (en ligne et hors ligne) et géographie (Royaume-Uni, Espagne, Allemagne, Italie, France et reste de l'Europe). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Ressorts / Bobines |

| Mousse (y compris mousse à mémoire de forme) |

| Latex |

| Hybride |

| Autres types de matelas |

| Matelas taille simple |

| Matelas taille double |

| Matelas taille queen |

| Matelas taille king |

| Tailles personnalisées et spéciales |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Grandes surfaces et hypermarchés |

| Magasins spécialisés en matelas (y compris les points de vente exclusifs de marque) | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Projet |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de produit | Ressorts / Bobines | |

| Mousse (y compris mousse à mémoire de forme) | ||

| Latex | ||

| Hybride | ||

| Autres types de matelas | ||

| Par taille de matelas | Matelas taille simple | |

| Matelas taille double | ||

| Matelas taille queen | ||

| Matelas taille king | ||

| Tailles personnalisées et spéciales | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Grandes surfaces et hypermarchés |

| Magasins spécialisés en matelas (y compris les points de vente exclusifs de marque) | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Projet | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des matelas en 2026 ?

Le marché s'élève à 11,61 milliards USD en 2026 et devrait atteindre 13,32 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide en Europe ?

Les matelas hybrides sont en tête de la croissance avec un TCAC prévu de 4,22 % jusqu'en 2031, grâce à leur combinaison de soutien par ressorts et de confort en mousse.

Qu'est-ce qui stimule la demande commerciale de matelas après la pandémie ?

Les rénovations hôtelières et les mises à niveau des établissements de soins de santé renouvellent les commandes en gros, propulsant le segment commercial vers un TCAC de 3,98 %.

Pourquoi les matelas king gagnent-ils en popularité ?

La hausse des revenus disponibles et les empreintes au sol plus grandes des chambres à coucher en Europe du Nord encouragent les consommateurs à opter pour des formats king.

Comment la réglementation de l'UE influence-t-elle la fabrication des matelas ?

Les règlements ESPR, REP et RGSP exigent des designs recyclables, des passeports numériques de produits et une documentation de sécurité renforcée, élevant les enjeux de conformité.

Dernière mise à jour de la page le: