Taille et Part du Marché Européen de la Tomodensitométrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

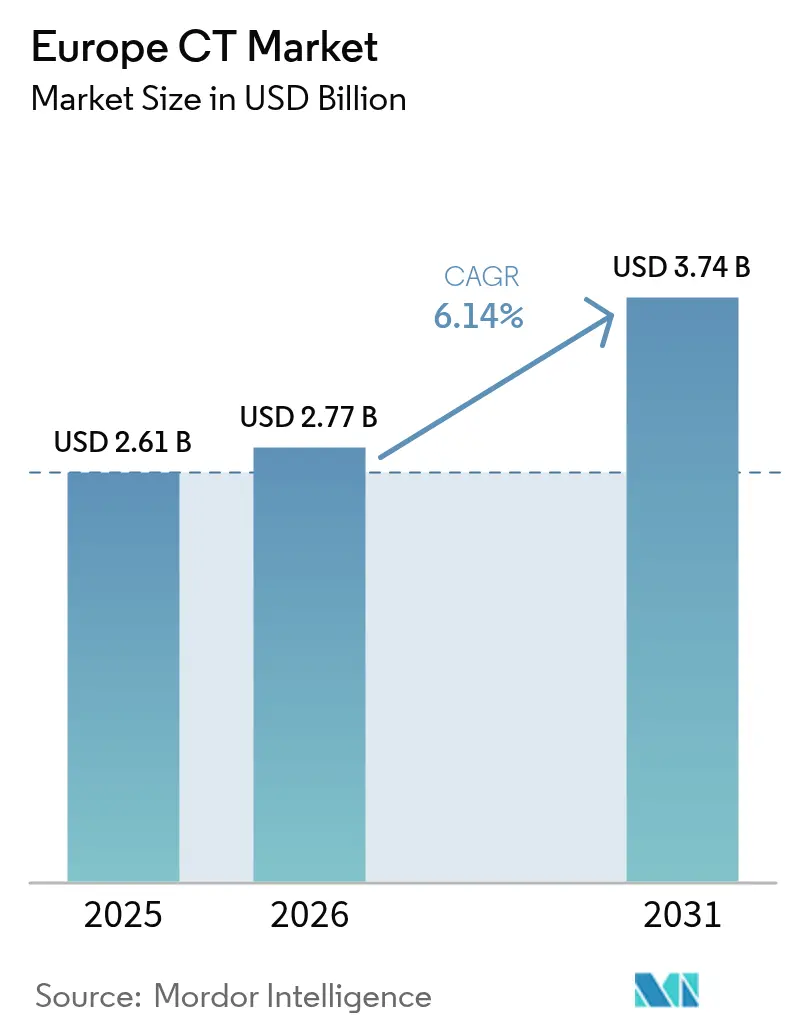

| Taille du marché de l'année de base (2025) | 2.614 Milliards de dollars |

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Tomodensitométrie par Mordor Intelligence

La taille du marché européen de la tomodensitométrie en 2026 est estimée à 2,77 milliards USD, en croissance par rapport à la valeur de 2025 de 2,614 milliards USD, avec des projections pour 2031 indiquant 3,74 milliards USD, progressant à un TCAC de 6,14% sur la période 2026-2031. Les cycles de renouvellement soutenus, les lancements de détecteurs à comptage de photons et les gains de flux de travail pilotés par l'IA redéfinissent les critères d'achat, les hôpitaux privilégiant une dose de rayonnement plus faible, un débit plus rapide et une conformité réglementaire plus stricte. Les dépenses d'investissement sont soutenues par les subventions du Mécanisme pour la Reprise et la Résilience de l'UE, tandis que le vieillissement des parcs de scanners dans plusieurs États membres accélère la transition des systèmes à 16 et 64 coupes vers les plateformes à double énergie et à comptage de photons. Les solutions portables se taillent une niche de soins au point d'intervention dans les contextes d'accident vasculaire cérébral et de soins intensifs, et les prestataires ambulatoires augmentent leurs capacités pour répondre à la demande croissante d'imagerie le jour même. L'intensification de la concurrence entre fournisseurs autour des écosystèmes logiciels, de l'analyse des doses et des contrats de service devrait maintenir le coût total de possession au centre des préoccupations tout au long de la période de prévision.

Principaux Enseignements du Rapport

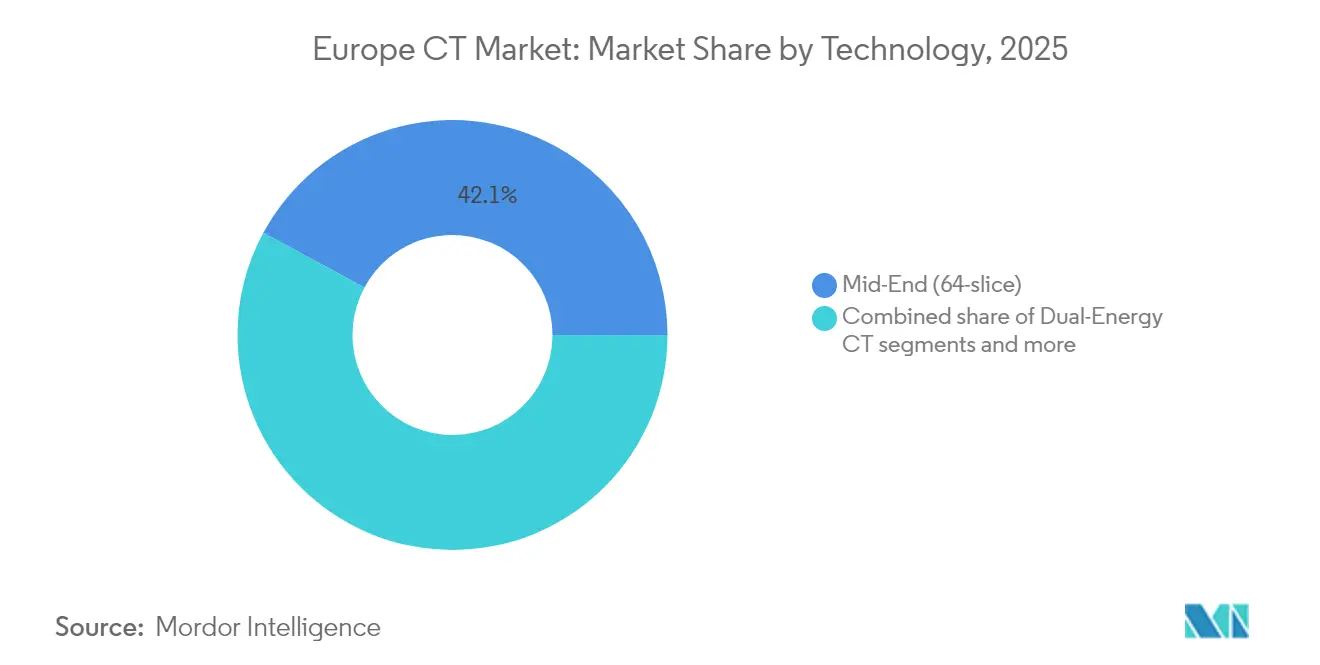

- Par technologie, les systèmes milieu de gamme à 16-64 coupes détenaient 42,12% de la part du marché européen de la tomodensitométrie en 2025 ; la tomodensitométrie à double énergie devrait afficher le TCAC le plus rapide de 6,28% jusqu'en 2031.

- Par architecture d'appareil, les scanners fixes ont conservé 79,28% des revenus en 2025, tandis que la tomodensitométrie portable progresse à un TCAC de 6,75%.

- Par application, l'oncologie a contribué à 29,45% des revenus en 2025 ; la cardiologie mène la croissance avec un TCAC de 6,56% jusqu'en 2031.

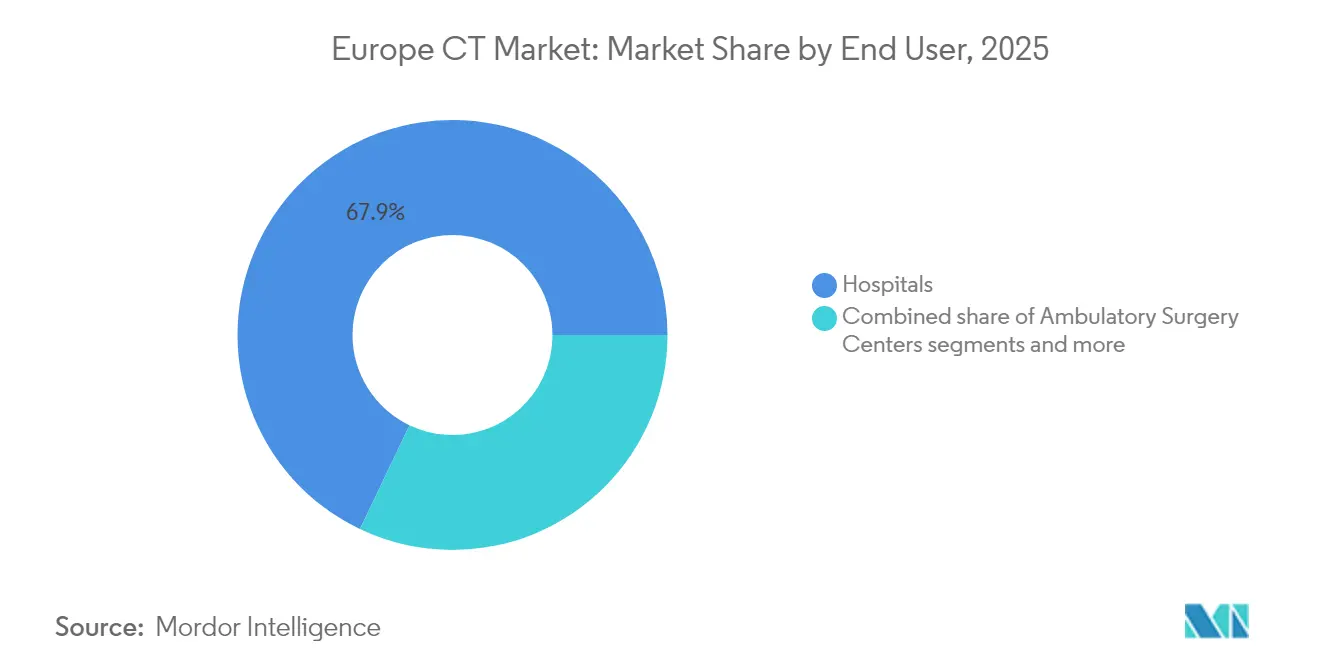

- Par utilisateur final, les hôpitaux contrôlaient 67,92% des revenus en 2025 ; les centres de chirurgie ambulatoire progressent à un TCAC de 6,84%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen de la Tomodensitométrie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La charge croissante des maladies chroniques et du cancer stimule la demande de diagnostic précoce par imagerie | +1.2% | À l'échelle de l'UE, plus marqué en Allemagne, en France et en Italie | Long terme (≥ 4 ans) |

| Les évolutions technologiques rapides (IA, comptage de photons, tomodensitométrie spectrale) améliorent la qualité d'image et réduisent la dose | +1.8% | Cœur de l'Europe occidentale, en expansion vers l'Europe orientale | Moyen terme (2-4 ans) |

| Accélération du cycle de remplacement des scanners à 16/64 coupes obsolètes dans les hôpitaux de l'UE | +1.4% | Royaume-Uni, Allemagne, France avec extension aux pays nordiques | Court terme (≤ 2 ans) |

| Des réglementations plus strictes sur les doses à l'échelle de l'UE favorisent l'adoption de systèmes premium à faible dose | +0.9% | À l'échelle de l'UE avec des variations de mise en œuvre nationales | Moyen terme (2-4 ans) |

| Les subventions du Mécanisme pour la Reprise et la Résilience de l'UE allouées aux mises à niveau de la radiologie numérique | +0.7% | Focus sur l'Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Les initiatives d'hôpitaux à zéro émission nette stimulent l'achat de plateformes de tomodensitométrie à haute efficacité énergétique | +0.3% | Pays nordiques, Pays-Bas, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Charge Croissante des Maladies Chroniques et du Cancer Stimule la Demande de Diagnostic Précoce par Imagerie

Les populations européennes vieillissent et la prévalence des maladies chroniques augmente, renforçant la tomodensitométrie comme modalité de première ligne pour l'évaluation oncologique et cardiovasculaire. Les programmes de dépistage du cancer en Allemagne, en France et en Italie ancrent des volumes de scans constants, tandis que les outils d'IA assistent désormais 33,9% des flux de travail de tomodensitométrie dans les hôpitaux polonais, réduisant le temps d'interprétation et augmentant la sensibilité diagnostique. L'enquête de la Société Européenne de Radiologie a identifié la tomodensitométrie comme la principale modalité d'IA à 38,8%, soulignant la dépendance clinique à la reconstruction avancée et au triage automatisé. Les politiques de détection précoce élargissent également les cohortes de dépistage du cancer du poumon, augmentant encore l'utilisation. Ensemble, ces tendances positionnent le marché européen de la tomodensitométrie pour une demande soutenue au cours de la prochaine décennie.

Les Évolutions Technologiques Rapides (IA, Comptage de Photons, Tomodensitométrie Spectrale) Améliorent la Qualité d'Image et Réduisent la Dose

Les détecteurs à comptage de photons représentent l'avancée la plus significative depuis la tomodensitométrie hélicoïdale, offrant une résolution spatiale inférieure à 0,2 mm et des données spectrales intrinsèques avec une dose inférieure de 45% par rapport aux réseaux à intégration d'énergie conventionnels. Siemens Healthineers a investi 80 millions EUR à Forchheim pour sécuriser l'approvisionnement vertical des circuits intégrés spécifiques à l'application (ASIC) des détecteurs. L'intégration du système d'archivage et de communication des images (PACS) de Sectra permet aux radiologues de manipuler les ensembles de données de comptage de photons sans quitter leur poste de travail principal. À mesure que les limites de dose se resserrent, les systèmes premium offrant une sélection automatique de la tension et des options de comptage de photons gagnent en préférence, notamment pour l'imagerie pédiatrique et répétée. Les algorithmes d'optimisation du bruit basés sur l'IA, désormais intégrés dans la plupart des offres de premier rang, réduisent davantage la dose et accélèrent la reconstruction, ajoutant de l'élan au marché européen de la tomodensitométrie.

Accélération du Cycle de Remplacement des Scanners à 16/64 Coupes Obsolètes dans les Hôpitaux de l'UE

Plus de 27% des établissements du Service National de Santé (NHS) exploitent des scanners de plus de 10 ans, limitant l'accès à la reconstruction itérative, à l'imagerie spectrale et à l'analyse par IA. La part des scanners vétustes en Croatie dépasse 45%, et plusieurs marchés d'Europe orientale s'appuient sur des systèmes sans support fournisseur. Les portails d'appels d'offres ont enregistré 57 appels d'offres de tomodensitométrie au Royaume-Uni seul au cours des 12 derniers mois, signalant une allocation budgétaire pour le renouvellement du parc. Les choix de remplacement favorisent les plateformes évolutives pouvant accepter des mises à niveau de comptage de photons et des packages d'IA, garantissant une pérennité face à des normes de conformité croissantes. Les cycles de renouvellement accélérés injectent donc des dépenses d'investissement régulières dans le marché européen de la tomodensitométrie.

Des Réglementations Plus Strictes sur les Doses à l'Échelle de l'UE Favorisent l'Adoption de Systèmes Premium à Faible Dose

La mise en œuvre des Niveaux de Référence Diagnostiques dans les États membres pousse les hôpitaux à acquérir des scanners dotés d'un contrôle avancé de l'exposition, d'une modulation automatique du courant du tube et d'une reconstruction itérative. Le Règlement européen mis à jour sur les Dispositifs Médicaux oblige les fournisseurs à fournir des preuves cliniques d'efficacité dosimétrique, pénalisant indirectement les modèles obsolètes. Les hôpitaux exigent désormais des tableaux de bord de surveillance des doses intégrés et des pistes d'audit pour satisfaire les régulateurs, orientant les préférences vers les gammes premium. Les centres pédiatriques et les cliniques d'imagerie à répétition élevée mènent cette transition, assurant un segment premium stable au sein du marché européen de la tomodensitométrie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des scanners à plus de 64 coupes | -0.8% | Europe orientale, systèmes de santé plus petits à l'échelle de l'UE | Moyen terme (2-4 ans) |

| La pression tarifaire des Groupes Homogènes de Séjour (GHS) comprime la rentabilité des scans de tomodensitométrie | -0.6% | Allemagne, France, Pays-Bas avec des systèmes de GHS | Long terme (≥ 4 ans) |

| La pénurie de techniciens formés en tomodensitométrie limite l'utilisation des unités nouvellement installées | -0.7% | À l'échelle de l'UE, aiguë au Royaume-Uni, en Allemagne et dans les pays nordiques | Court terme (≤ 2 ans) |

| Risque de chaîne d'approvisionnement pour les tubes à rayons X et les détecteurs dans le contexte du conflit Russie-Ukraine | -0.4% | Chaînes d'approvisionnement mondiales affectant tous les marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Maintenance Élevés des Scanners à Plus de 64 Coupes

Les systèmes premium dont le prix dépasse 1,4 million EUR pèsent sur les budgets locaux dans les marchés européens plus petits. La certification au titre du Règlement sur les Dispositifs Médicaux coûte à elle seule aux fournisseurs près de 100 000 EUR par modèle, soit une multiplication par sept par rapport à la directive précédente, des coûts qui se répercutent sur les prix catalogue. Les contrats de service annuels ajoutent 8 à 12% de la valeur d'achat, créant une charge sur le cycle de vie que de nombreux hôpitaux de district jugent insoutenable. La volatilité des devises en Europe centrale et orientale complique encore davantage l'établissement des budgets. Par conséquent, les acheteurs optent parfois pour des unités à 64 coupes reconditionnées, tempérant l'opportunité de revenus haut de gamme au sein du marché européen de la tomodensitométrie.

La Pression Tarifaire des Groupes Homogènes de Séjour Comprime la Rentabilité des Scans de Tomodensitométrie

Dans le cadre des systèmes de GHS, les prestataires allemands et français reçoivent des paiements groupés qui n'ont pas suivi le rythme de l'inflation des coûts de personnel et d'énergie. La compression des marges décourage l'expansion des capacités et retarde les mises à niveau premium. Les opérateurs privilégient les scanners dotés d'un positionnement automatisé, de protocoles en un seul bouton et d'un logiciel de suivi des doses pour améliorer l'efficacité du débit, mais les coûts d'investissement non compensés restent un obstacle. Les vents contraires persistants en matière de remboursement atténuent donc les perspectives par ailleurs favorables du secteur européen de la tomodensitométrie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Comptage de Photons Accélère la Transformation Premium

Les systèmes milieu de gamme à 16-64 coupes ont conservé 42,12% des revenus en 2025, confirmant leur rôle de chevaux de bataille polyvalents pour l'imagerie corporelle de routine. La taille du marché européen de la tomodensitométrie pour les plateformes à double énergie devrait croître à un TCAC de 6,28%, portée par les protocoles d'oncologie et de cardiologie qui bénéficient de la décomposition des matériaux et des reconstructions mono-énergétiques. Sur le même horizon, les unités de tomodensitométrie à comptage de photons surpasseront toutes les catégories en valeur, les premiers adoptants validant les économies de dose et le rendement diagnostique dans la caractérisation des plaques calcifiées et des nodules pulmonaires. Les fournisseurs proposent des tubes et des packages de détecteurs évolutifs permettant aux clients de milieu de gamme de migrer progressivement, estompant les frontières entre les niveaux traditionnels.

Les scanners haut de gamme à plus de 64 coupes restent indispensables dans les centres de traumatologie et les pôles de cardiologie tertiaire, tandis que les appareils à faisceau conique et à faible nombre de coupes occupent des rôles de niche dans les contextes dentaires et d'urgence de base. La feuille de route des fournisseurs jusqu'en 2030 se concentre sur l'intégration de détecteurs à comptage de photons, l'optimisation de la chaîne d'image pilotée par l'IA et les moteurs de reconstruction par abonnement. Ces tendances remodèleront la hiérarchie concurrentielle au cours de la période de prévision, ancrant le comptage de photons comme étalon-or pour le diagnostic premium sur le marché européen de la tomodensitométrie.

Par Architecture d'Appareil : Les Plateformes Portables Répondent aux Besoins de Soins au Point d'Intervention

Les portiques fixes représentaient 79,28% des revenus en 2025, reflétant leur rôle ancré dans les centres d'imagerie à fort volume. Pourtant, les unités de tomodensitométrie portables devraient afficher un TCAC de 6,75% à mesure que les ambulances de traitement des accidents vasculaires cérébraux, les unités de soins intensifs et les unités néonatales adoptent la numérisation au chevet du patient. Le système SOMATOM On.site, doté d'un blindage télescopique et d'une télécommande, illustre l'investissement des fournisseurs dans ce domaine. Des études cliniques montrent que la tomodensitométrie mobile réduit les temps de transfert intra-hospitalier de 40% et diminue le risque d'infection chez les patients ventilés, justifiant la prime de coût.

Les scanners intégrés dans les unités mobiles de traitement des accidents vasculaires cérébraux permettent l'exclusion immédiate d'une hémorragie intracrânienne, réduisant les minutes cruciales des indicateurs porte-à-aiguille et améliorant les résultats fonctionnels. Le remboursement s'améliore, les codes de télé-AVC à 3 niveaux G-DRG en Allemagne ajoutant une viabilité financière. Malgré des réseaux de détecteurs plus petits et un champ de vision limité, les moteurs de reconstruction d'images ont progressé pour offrir une qualité diagnostique adaptée à la prise de décision en phase aiguë. À mesure que les coûts des composants baissent et que les durées de fonctionnement des batteries s'allongent, les scanners portables s'assureront une niche plus large au sein du marché européen de la tomodensitométrie.

Par Application : L'Oncologie Domine Tandis que la Cardiologie Progresse Rapidement

L'oncologie a capturé 29,45% des revenus en 2025 et ancre une demande stable grâce aux voies de dépistage largement adoptées pour le poumon, le colorectal et la tête et le cou. La taille du marché européen de la tomodensitométrie pour l'oncologie devrait rester au-dessus de 1 milliard USD d'ici 2031, portée par l'expansion du dépistage de la population et la surveillance de la réponse thérapeutique. Les scans de cardiologie connaîtront la croissance la plus rapide à un TCAC de 6,56%, l'angiographie coronarienne par tomodensitométrie devenant préférée à l'angiographie invasive pour les cohortes à risque faible à intermédiaire selon les recommandations de la Société Européenne de Cardiologie. Les logiciels automatisés de score calcique et de réserve de flux fractionnaire réduisent la variabilité des lecteurs, encourageant une adoption plus large.

La neurologie maintient son élan grâce aux protocoles avancés de perfusion cérébrale en cas d'accident vasculaire cérébral, notamment après les recommandations 2024 de la Société Européenne de l'AVC sur les fenêtres de thrombectomie étendues. La pratique musculo-squelettique bénéficie de fenêtres osseuses haute résolution et de la détection d'œdèmes par double énergie, tandis que l'imagerie vasculaire exploite les reconstructions spectrales pour l'évaluation des plaques et des endofuites. Les segments de pneumologie exploitent des protocoles spiralés à faible dose pour le dépistage du cancer du poumon et l'évaluation des pneumopathies interstitielles diffuses. Ensemble, des cas d'utilisation clinique diversifiés fournissent un volume résilient à travers les cycles économiques sur le marché européen de la tomodensitométrie.

Par Utilisateur Final : Le Glissement Vers l'Ambulatoire Prend de l'Ampleur

Les hôpitaux sont restés les principaux acheteurs avec 67,92% des revenus en 2025 grâce à la couverture des urgences 24h/24 et 7j/7 et à la complexité des cas traités. Les centres de chirurgie ambulatoire progresseront à un TCAC de 6,84% à mesure que les remplacements articulaires et les interventions rachidiennes en ambulatoire s'appuient sur la navigation par tomodensitométrie peropératoire. Les centres d'imagerie diagnostique capitalisent sur des modèles à fort débit de patients, s'associant souvent à des fournisseurs d'IA pour réduire le délai de compte rendu en dessous de 30 minutes.

Les instituts académiques servent de sites phares pour les études d'évaluation du comptage de photons et obtiennent des subventions de recherche qui accélèrent l'adoption des technologies premium. Les cliniques vétérinaires, bien que de niche, affichent une croissance à deux chiffres de la tomodensitométrie pour animaux de compagnie à mesure que la pénétration de l'assurance pour animaux de compagnie s'élargit. La base de clientèle hétérogène oblige les fournisseurs à différencier les packages de services et les structures de financement, élargissant les options stratégiques sur le marché européen de la tomodensitométrie.

Par Composant : Les Logiciels et Services Augmentent la Valeur sur le Cycle de Vie

Le matériel représente encore plus de 70% de la valeur facturée, mais les logiciels et les services génèrent des revenus récurrents et fidélisent les clients. Les tableaux de bord d'analyse des doses, le positionnement automatisé et les abonnements de reconstruction sont de plus en plus vendus sous forme de licences annuelles. La suite SUREWorkFlow de Canon réduit le temps d'examen de tomodensitométrie thoracique de 24%, illustrant le retour sur investissement mesurable des modules logiciels complémentaires.

Les contrats de service couvrant les garanties de disponibilité, la surveillance à distance des tubes et le remplacement prédictif des pièces s'étendent désormais sur cinq ans ou plus, souvent intégrés dans des contrats de location opérationnelle. Les obligations de surveillance post-commercialisation au titre du Règlement sur les Dispositifs Médicaux obligent les prestataires à s'appuyer sur les portails de support des fournisseurs pour des mises à jour de sécurité continues, renforçant le flux de revenus des services. Par conséquent, les solutions de cycle de vie holistiques plutôt que les spécifications matérielles isolées façonnent les taux de succès dans les appels d'offres concurrentiels sur le marché européen de la tomodensitométrie.

Analyse Géographique

L'Allemagne reste le baromètre, associant un financement robuste par l'assurance maladie légale à des programmes d'innovation à grande échelle et abritant les principales bases de fabrication des fournisseurs. Plus de 2 500 unités de tomodensitométrie étaient actives à l'échelle nationale en 2025, et les projets pilotes de comptage de photons dans les hôpitaux universitaires se développent. La France suit avec de solides budgets de modernisation des hôpitaux publics ; le partenariat AP-HP–Siemens canalise 40 millions EUR dans le déploiement de l'imagerie avancée. Le Royaume-Uni tire parti des achats centralisés du Service National de Santé (NHS), comme en témoignent 57 appels d'offres de scanners au cours de l'année écoulée, bien que la divergence réglementaire post-Brexit introduise une incertitude de planification.

L'Italie et l'Espagne exploitent les subventions du Mécanisme pour la Reprise et la Résilience de l'UE pour retirer les parcs vieillissants à 16 coupes, stimulant la demande de milieu de gamme et à double énergie. Les États nordiques poursuivent des systèmes à faible dose et éco-efficaces dans le cadre de chartes d'hôpitaux à zéro émission nette, ce qui en fait des premiers adoptants des portiques à entraînement par onduleur et des boîtiers de détecteurs recyclables. Le Benelux maintient des cycles de renouvellement réguliers, aidé par des ajustements des Groupes Homogènes de Séjour qui récompensent les gains d'efficacité.

L'Europe centrale et orientale présente le plus grand potentiel de croissance : la Pologne vise une augmentation de 20% de la densité de scanners d'ici 2030, et la Hongrie alloue 60 milliards HUF aux mises à niveau diagnostiques. La part de 45% de scanners de plus de 10 ans en Croatie souligne l'urgence du remplacement. La Russie reste entravée par des sanctions limitant la disponibilité des composants, réorientant l'attention des fournisseurs vers les marchés de l'UE. Malgré des modèles de financement variés, l'harmonisation réglementaire au titre du Règlement sur les Dispositifs Médicaux garantit des bases techniques comparables sur l'ensemble du marché européen de la tomodensitométrie.

Paysage Concurrentiel

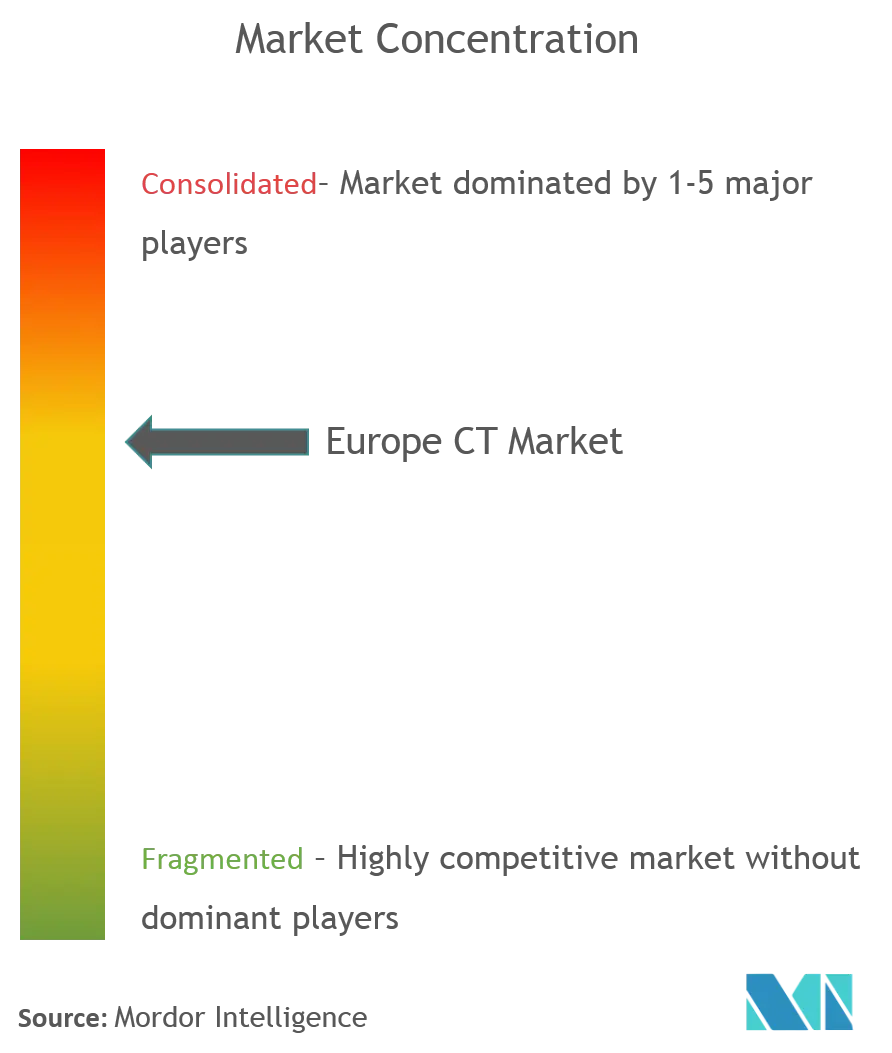

Le marché européen de la tomodensitométrie présente une concentration modérée, les cinq premiers fournisseurs contrôlant plus de la moitié des revenus. Siemens Healthineers est en tête grâce à son statut de premier entrant dans le comptage de photons et à ses accords de service d'entreprise multi-sites. GE HealthCare accélère sa feuille de route de comptage de photons après l'acquisition de Prismatic Sensors, tandis que Philips se différencie via des flux de travail cardiaques alimentés par l'IA intégrés dans le CT 5300. Canon met l'accent sur l'automatisation des flux de travail et l'efficacité dosimétrique dans sa série Aquilion, et United Imaging Healthcare gagne des parts avec des systèmes haut de gamme à prix agressifs en France et en Grèce.

Les obstacles réglementaires au titre du Règlement sur les Dispositifs Médicaux élèvent les barrières à l'entrée : les coûts de certification avoisinent 100 000 EUR par modèle et les délais s'étendent jusqu'à 24 mois, incitant les PME à rationaliser leurs portefeuilles. Les grands acteurs établis absorbent la charge grâce à des systèmes qualité centralisés et des équipes réglementaires dédiées. Les partenariats entre fournisseurs de modalités et spécialistes des systèmes d'archivage et de communication des images (PACS) ou d'IA — comme Siemens avec Sectra — créent des écosystèmes intégrés qui fidélisent les clients à des archives neutres vis-à-vis des fournisseurs et à des suites de visualisation spectrale.

La localisation de la chaîne d'approvisionnement est devenue stratégique ; l'usine de détecteurs à 80 millions EUR de Siemens en Allemagne et l'expansion de Canon aux Pays-Bas garantissent la continuité des composants. La tomodensitométrie portable représente un terrain de bataille inexploité où des startups proposent des conceptions compactes, mais les marques établies exploitent leur portée de service pour remporter les appels d'offres des unités de soins intensifs et des ambulances de traitement des accidents vasculaires cérébraux. Dans l'ensemble, la structure du marché soutient des cycles d'innovation réguliers et une différenciation axée sur les services tout au long de la période de prévision.

Leaders du Secteur Européen de la Tomodensitométrie

GE Healthcare

Koninklijke Philips NV

Siemens AG

Canon Medical Systems

Hitachi Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Siemens Healthineers a concédé sous licence la technologie CZT de Kromek pour renforcer la production interne de détecteurs

- Décembre 2024 : Siemens Healthineers a acquis le réseau européen de radiopharmacie de Novartis, intégrant l'approvisionnement en isotopes pour la tomographie par émission de positons (TEP) avec la stratégie de tomodensitométrie/TEP

Périmètre du Rapport sur le Marché Européen de la Tomodensitométrie

Selon le périmètre du rapport, la tomodensitométrie (TDM) est un procédé d'imagerie qui utilise un équipement à rayons X spécial pour générer une série d'images détaillées, ou scans, de zones à l'intérieur du corps. Également appelée tomographie axiale informatisée (TAI), elle est principalement utilisée dans le diagnostic du cancer. Le marché européen de la tomodensitométrie est divisé en quatre régions : l'Allemagne, le Royaume-Uni, la France, l'Espagne, l'Italie et le reste de l'Europe. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Entrée de Gamme (moins de 16 coupes) |

| Milieu de Gamme (16-64 coupes) |

| Haut de Gamme (plus de 64 coupes) |

| Tomodensitométrie à Double Énergie / Spectrale |

| Tomodensitométrie à Faisceau Conique |

| Tomodensitométrie à Comptage de Photons |

| Systèmes de Tomodensitométrie Fixes |

| Systèmes de Tomodensitométrie Mobiles / Portables |

| Oncologie |

| Cardiologie |

| Neurologie |

| Musculo-squelettique |

| Vasculaire |

| Pneumologie |

| ORL et Dentaire / Maxillo-facial |

| Traumatologie et Urgences |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Centres de Chirurgie Ambulatoire |

| Instituts de Recherche et Académiques |

| Cliniques Vétérinaires |

| Matériel (Scanners) |

| Logiciel |

| Services |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Technologie (Coupes et Mode) | Entrée de Gamme (moins de 16 coupes) |

| Milieu de Gamme (16-64 coupes) | |

| Haut de Gamme (plus de 64 coupes) | |

| Tomodensitométrie à Double Énergie / Spectrale | |

| Tomodensitométrie à Faisceau Conique | |

| Tomodensitométrie à Comptage de Photons | |

| Par Type de Produit | Systèmes de Tomodensitométrie Fixes |

| Systèmes de Tomodensitométrie Mobiles / Portables | |

| Par Application | Oncologie |

| Cardiologie | |

| Neurologie | |

| Musculo-squelettique | |

| Vasculaire | |

| Pneumologie | |

| ORL et Dentaire / Maxillo-facial | |

| Traumatologie et Urgences | |

| Par Utilisateur Final | Hôpitaux |

| Centres d'Imagerie Diagnostique | |

| Centres de Chirurgie Ambulatoire | |

| Instituts de Recherche et Académiques | |

| Cliniques Vétérinaires | |

| Par Composant | Matériel (Scanners) |

| Logiciel | |

| Services | |

| Par Géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché Européen de la Tomodensitométrie ?

La taille du Marché Européen de la Tomodensitométrie devrait atteindre 2,77 milliards USD en 2026 et croître à un TCAC de 6,14% pour atteindre 3,74 milliards USD d'ici 2031.

Quelle est la taille actuelle du Marché Européen de la Tomodensitométrie ?

En 2026, la taille du Marché Européen de la Tomodensitométrie devrait atteindre 2,77 milliards USD.

Qui sont les acteurs clés du Marché Européen de la Tomodensitométrie ?

GE Healthcare, Koninklijke Philips NV, Siemens AG, Canon Medical Systems et Hitachi Medical Systems sont les principales entreprises opérant sur le Marché Européen de la Tomodensitométrie.

Quelles années couvre ce Marché Européen de la Tomodensitométrie, et quelle était la taille du marché en 2025 ?

En 2025, la taille du Marché Européen de la Tomodensitométrie était estimée à 2,77 milliards USD. Le rapport couvre la taille historique du Marché Européen de la Tomodensitométrie pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché Européen de la Tomodensitométrie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: