Taille et Part du Marché Européen des Dispositifs Chirurgicaux Généraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

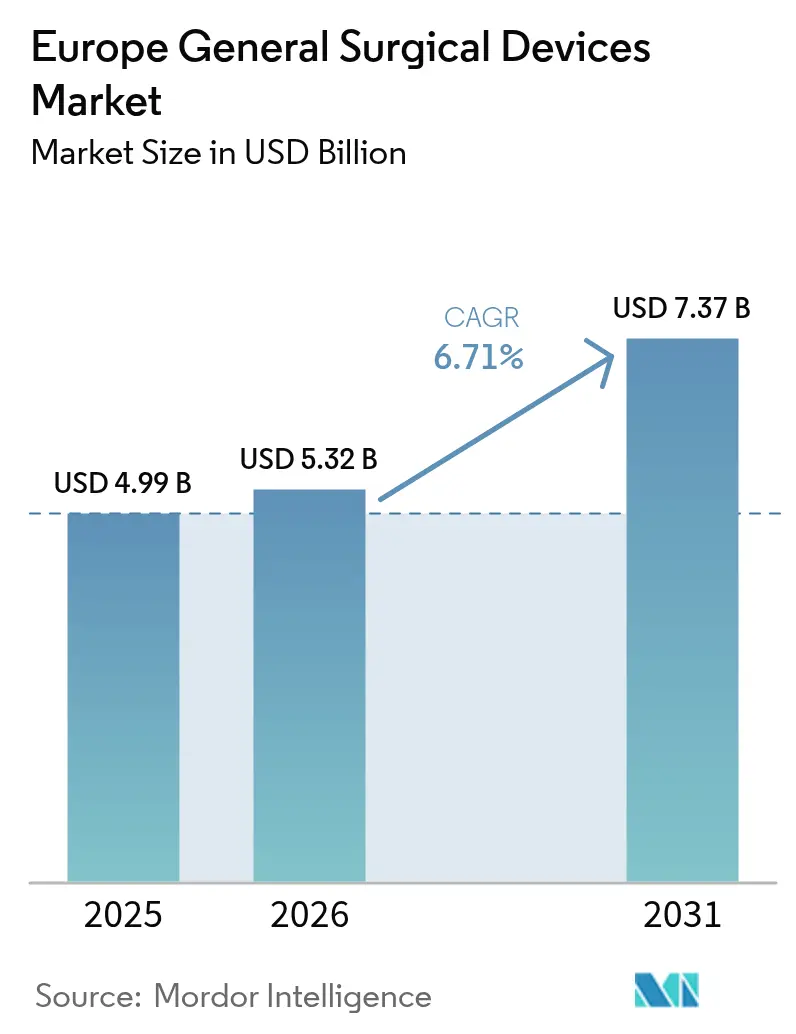

| Taille du marché de l'année de base (2025) | 4.99 Milliards de dollars |

| Taille du Marché (2026) | 5.32 Milliards de dollars |

| Taille du Marché (2031) | 7.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Dispositifs Chirurgicaux Généraux par Mordor Intelligence

La taille du Marché Européen des Dispositifs Chirurgicaux Généraux était évaluée à 4,99 milliards USD en 2025 et devrait croître de 5,32 milliards USD en 2026 pour atteindre 7,37 milliards USD d'ici 2031, à un TCAC de 6,71 % au cours de la période de prévision (2026-2031). La forte croissance des procédures sur les plateformes minimalement invasives et robotiques, conjuguée à un vieillissement rapide de la population et à l'élargissement des indications cliniques, soutient cette expansion. Les coûts de conformité au RDM-UE ont simultanément favorisé la consolidation stratégique, positionnant les multinationales bien capitalisées pour absorber les charges réglementaires tandis que les entreprises plus petites se retirent ou recherchent des partenariats. Les acheteurs hospitaliers intensifient les négociations tarifaires, mais les volumes de procédures continuent d'augmenter à mesure que les systèmes de santé se tournent vers des modèles de chirurgie ambulatoire pour soulager les contraintes de capacité. La résilience de la chaîne d'approvisionnement est devenue une priorité au niveau des conseils d'administration, les fabricants consacrant désormais 3 à 5 % de leur chiffre d'affaires annuel à la diversification logistique.

Principaux Enseignements du Rapport

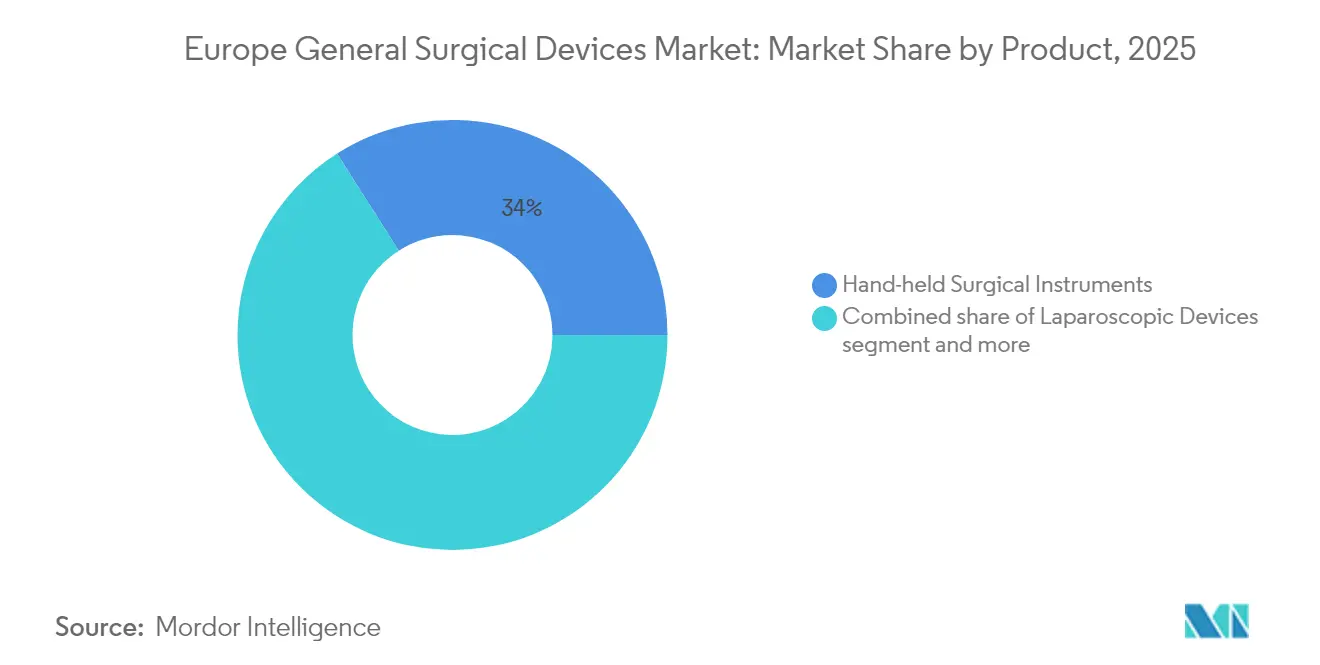

- Par type de produit, les instruments chirurgicaux portatifs ont représenté 34,02 % de la part du marché européen des dispositifs chirurgicaux généraux en 2025, tandis que les systèmes robotiques et assistés par ordinateur devraient se développer à un TCAC de 8,96 % jusqu'en 2031.

- Par approche procédurale, la chirurgie minimalement invasive a représenté 71,62 % de la taille du marché européen des dispositifs chirurgicaux généraux en 2025 et croît à un TCAC de 8,08 % jusqu'en 2031.

- Par application, les procédures orthopédiques ont représenté 26,72 % de la taille du marché européen des dispositifs chirurgicaux généraux en 2025 ; la chirurgie générale et bariatrique est le segment à la croissance la plus rapide avec un TCAC de 8,71 %.

- Par utilisateur final, les hôpitaux ont représenté 68,55 % de la part du marché européen des dispositifs chirurgicaux généraux en 2025, tandis que les centres de chirurgie ambulatoire progressent à un TCAC de 8,83 % jusqu'en 2031.

- Par pays, l'Allemagne détenait une part dominante de 22,05 % en 2025 du marché européen des dispositifs chirurgicaux généraux ; la France devrait connaître la croissance la plus rapide avec un TCAC de 8,59 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Dispositifs Chirurgicaux Généraux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de procédures minimalement invasives | +1.8% | Mondial, avec la plus forte adoption en Allemagne, au Royaume-Uni et en France | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et croissance du volume de procédures | +1.5% | À l'échelle de l'UE, particulièrement marqué en Allemagne, en Italie et en Espagne | Long terme (≥ 4 ans) |

| Innovations rapides dans les systèmes laparoscopiques et robotiques | +1.2% | Marchés principaux : Allemagne, Royaume-Uni, France, avec extension aux pays nordiques | Moyen terme (2 à 4 ans) |

| Évolution vers les chirurgies ambulatoires et les kits à usage unique | +0.9% | Royaume-Uni en tête, suivi des Pays-Bas et de l'Allemagne | Court terme (≤ 2 ans) |

| Structures de remboursement favorables liées aux procédures | +0.7% | Variable selon les pays : solide en Allemagne et aux Pays-Bas ; difficile en France et en Italie | Moyen terme (2 à 4 ans) |

| Expansion des groupes hospitaliers privés et des centres de chirurgie ambulatoire | +0.6% | Allemagne, Royaume-Uni, Espagne en tête ; émergent en Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures minimalement invasives

Les prestataires de soins de santé à travers l'Europe continuent de passer des techniques ouvertes aux techniques minimalement invasives, dans le but de réduire les délais de récupération et de libérer des capacités d'hospitalisation. Le NHS England prévoit 500 000 opérations assistées par robot par an d'ici 2035, signalant une courbe d'adoption prononcée qui accélérera les cycles de renouvellement des équipements d'investissement.[1]Source : Digital Health, "Le NHS England prévoit 500 000 opérations assistées par robot par an d'ici 2035," digitalhealth.net Les centres nordiques reflètent cette tendance, en installant plus de 120 plateformes robotiques pour soutenir les réparations de hernies et d'autres interventions sur les tissus mous. Les dispositifs à base d'énergie tels que l'Olympus ESG-410, qui combinent des modalités hybrides, bipolaires et ultrasoniques, bénéficient de cette évolution générale, les chirurgiens recherchant des outils multifonctionnels. Les hôpitaux déployant les solutions de conseil en flux de travail de Boston Scientific signalent des volumes de procédures transcathéter supérieurs de 40 %, illustrant comment l'intégration numérique multiplie le débit.

Vieillissement de la population et croissance du volume de procédures

Les citoyens âgés de 65 ans et plus représentent une cohorte en forte croissance, notamment en Allemagne, en Italie et en Espagne, et ce changement démographique stimule une augmentation des remplacements articulaires, des interventions cardiovasculaires et des résections oncologiques complexes. La France se classe encore au 8e rang des pays de l'OCDE pour les taux de remplacement de la hanche malgré les réductions de remboursement, soulignant une demande latente.[2]Source : Medical Technology, "La France fait face à un risque de pénurie d'implants orthopédiques en 2025," medical-technology.nridigital.com Les centres de chirurgie ambulatoire ont identifié la cardiologie comme leur spécialité à la croissance la plus rapide, aidés par des paiements favorables alignés sur le modèle Medicare et des investissements de capital-investissement. Les pénuries d'intensivistes incitent à une intégration plus étroite des services de chirurgie et de soins intensifs, les anesthésistes gérant désormais 70 % des lits de réanimation à travers l'Europe.

Innovations rapides dans les systèmes laparoscopiques et robotiques

Les fournisseurs de technologies s'attaquent de plus en plus aux obstacles ergonomiques et aux contraintes de coûts liés aux générations robotiques précédentes. Le système robotique Hugo a réduit les temps médians de console pour la réparation de hernie inguinale à 37 minutes pour les cas unilatéraux dans des études européennes. Les solutions à port unique élargissent les indications en chirurgie colorectale et urologique. L'écosystème numérique Polyphonic de Johnson & Johnson pilote un bloc opératoire entièrement connecté, exploitant des analyses pilotées par l'IA pour améliorer la prise de décision et l'utilisation des actifs. HoloSurge, financé par l'UE, intègre une visualisation holographique pour les cas hépatiques et pancréatiques, promettant des résections plus sûres grâce à un guidage anatomique 3D en temps réel.

Évolution vers les chirurgies ambulatoires et les kits à usage unique

Avec 69,27 % des procédures encore réalisées dans les hôpitaux, les payeurs européens encouragent la migration vers les établissements ambulatoires pour alléger la pression budgétaire. Le Royaume-Uni est en tête dans la promotion des parcours de chirurgie ambulatoire, stimulant la demande de kits d'instruments à usage unique qui contournent les retards de stérilisation. Les opérateurs soutenus par le capital-investissement déploient des réseaux de centres de chirurgie ambulatoire axés sur la colonne vertébrale, l'orthopédie et la gastroentérologie, à l'image des modèles américains. Des fabricants comme Lexington Medical ont obtenu de nouveaux capitaux pour étendre leurs portefeuilles d'agrafage à usage unique dans plus de 35 pays. Les avancées dans les technologies de scellement à faible lésion thermique permettent des protocoles de sortie plus rapides, renforçant davantage la part ambulatoire.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de conformité au RDM-UE et retards d'approbation | -1.4% | À l'échelle de l'UE, affectant particulièrement les PME et les catégories de dispositifs innovants | Moyen terme (2 à 4 ans) |

| Pression tarifaire des groupements d'achats sur les marges des fabricants d'équipements d'origine | -0.8% | Allemagne, France, Royaume-Uni en tête ; se répandant aux autres grands marchés | Court terme (≤ 2 ans) |

| Pénuries de personnel en bloc opératoire limitant le débit | -0.6% | À l'échelle de l'UE, avec des pénuries aiguës en France, en Allemagne et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Vulnérabilités persistantes de la chaîne d'approvisionnement | -0.4% | À l'échelle de l'UE, avec une exposition particulière en Europe de l'Est et sur les marchés dépendants des approvisionnements | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité au RDM-UE et retards d'approbation

L'assurance de conformité peut coûter de 5 000 EUR pour des analyses de base à 500 000 EUR pour des essais de classe III, comprimant les flux de trésorerie des PME et incitant à la rationalisation des portefeuilles.[3]Source : EuroDev, "Conformité au RDMUE 2017/745 : Coûts, Réglementations, Exigences," eurodev.com Seuls 43 organismes notifiés restent pour examiner un nombre estimé à 500 000 dispositifs, entraînant des cycles d'approbation prolongés et des lancements différés. Les enquêtes sectorielles montrent que la moitié des fabricants de dispositifs envisagent de retirer ou de limiter leurs portefeuilles dans l'UE en raison des charges réglementaires.

Pression tarifaire des groupements d'achats sur les marges des fabricants d'équipements d'origine

La France a imposé une réduction de 25 % du remboursement des implants orthopédiques à partir de 2025, et le Comité Économique des Produits de Santé cherche à obtenir des réductions de prix supplémentaires de 11 % d'ici 2027. Les groupements d'achats en Allemagne et au Royaume-Uni adoptent des tactiques similaires, contraignant les fournisseurs à offrir des remises plus importantes ou des accords de services groupés. Les sociétés de gestion des avantages des dispositifs médiatisent désormais les négociations pour améliorer la transparence des prix. Les prothèses avancées risquent d'être retirées si le remboursement ne couvre pas le coût de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Robotique Stimule l'Innovation Malgré la Dominance des Instruments Portatifs

Les instruments portatifs ont conservé une part de marché de 34,02 % sur le marché européen des dispositifs chirurgicaux généraux en 2025, reflétant leur omniprésence dans les interventions de routine. Les systèmes robotiques et assistés par ordinateur, cependant, devraient dépasser toutes les catégories avec un TCAC de 8,96 % jusqu'en 2031, portés par une acceptation clinique plus large et une baisse des coûts par procédure. Les plateformes Olympus THUNDERBEAT et VISERA 4K illustrent comment les technologies d'imagerie et d'énergie convergent pour améliorer la manipulation des tissus et la visualisation. La PlasmaBlade de Medtronic fonctionne à des températures significativement plus basses que l'électrocautérisation traditionnelle, réduisant les dommages collatéraux. Les dispositifs hybrides intégrant des capteurs et une connectivité sans fil sont prêts à élargir l'écart concurrentiel entre les niveaux premium et les niveaux d'entrée de gamme.

La robotique de deuxième génération répond aux limitations de coût et d'encombrement antérieures, ouvrant l'adoption aux centres de taille moyenne. Les fournisseurs du marché européen des dispositifs chirurgicaux généraux regroupent de plus en plus les équipements d'investissement avec des logiciels de flux de travail numérique pour créer des relations clients plus fidèles. Les accessoires laparoscopiques marqués CE de Virtual-Ports et le générateur compatible Ottava de Johnson & Johnson illustrent des mises à jour de produits ciblées qui s'intègrent dans les nouveaux écosystèmes robotiques. Les systèmes de fermeture des plaies et les lignes de trocarts bénéficient de la dynamique ambulatoire, les options à usage unique atténuant les goulots d'étranglement de stérilisation et le risque d'infection.

Par Approche Procédurale : La Chirurgie Minimalement Invasive Remodèle les Blocs Opératoires

Les techniques minimalement invasives ont représenté 71,62 % de la taille du marché européen des dispositifs chirurgicaux généraux en 2025 et progressent à un TCAC de 8,08 %, consolidant leur position en tant que norme de soins privilégiée. L'amélioration de l'optique, de la délivrance d'énergie et du retour haptique permet aux chirurgiens de traiter des pathologies complexes avec des incisions plus petites. La chirurgie ouverte conserve un rôle vital pour les traumatismes et les résections de grandes tumeurs, mais cède progressivement du volume.

Les temps d'amarrage rapides signalés pour la plateforme Hugo illustrent des gains d'efficacité cumulatifs qui réduisent la durée de l'anesthésie et améliorent la rotation. La holographie 3D de HoloSurge entre en phase pilote, soutenant des plans de résection plus sûrs dans les cas hépato-biliaires. Les acteurs du marché européen des dispositifs chirurgicaux généraux investissent massivement dans des centres de formation pour aider les chirurgiens à gravir rapidement de nouvelles courbes d'apprentissage, condition préalable au soutien des payeurs et à la certification technologique.

Par Application : La Chirurgie Bariatrique Dépasse le Leadership Orthopédique Traditionnel

Les interventions orthopédiques ont représenté 26,72 % de la taille du marché européen des dispositifs chirurgicaux généraux en 2025, portées par le vieillissement démographique et les attentes liées à un mode de vie actif. Les réductions de remboursement en France signalent des vents contraires en termes de coûts, mais les volumes électifs restent résilients. En revanche, la chirurgie bariatrique et générale connaît une forte croissance avec un TCAC de 8,71 % à mesure que la prévalence de l'obésité augmente et que les directives de chirurgie métabolique élargissent l'éligibilité.

Les centres ambulatoires ciblent la gastrectomie en manchon et le pontage gastrique comme procédures phares, rationalisant les investissements dans les dispositifs à énergie et les plateformes d'agrafage adaptées aux profils de tissus plus épais. Les fournisseurs du marché européen des dispositifs chirurgicaux généraux voient un potentiel de vente croisée dans les chirurgies de révision, qui nécessitent souvent des outils d'accès avancés et des agrafeurs motorisés. L'oncologie, la neurologie et la gynécologie continuent de croître régulièrement, chacune influencée par l'adoption du dépistage et les changements de lieu de soins.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Défient la Dominance Hospitalière grâce aux Gains d'Efficacité

Les hôpitaux ont encore généré 68,55 % des revenus du marché européen des dispositifs chirurgicaux généraux en 2025 grâce à leur infrastructure complète de soins aigus. Pourtant, les centres de chirurgie ambulatoire se développent à un TCAC de 8,83 % et progressent vers des niveaux d'acuité plus élevés. Les propositions de paiement neutre selon le site et les modèles de propriété des chirurgiens rendent ce cadre attrayant pour les procédures à volume élevé telles que l'arthroplastie articulaire et les interventions cardiovasculaires.

Les programmes d'efficacité sont devenus un levier stratégique ; les établissements italiens déployant les analyses de Boston Scientific ont réduit le temps d'entreposage de 87 % et augmenté le débit de 40 %. Les cliniques spécialisées occupent une niche pour les procédures dermatologiques, ophtalmologiques et de fertilité, offrant des parcours de soins personnalisés. Les fournisseurs du marché européen des dispositifs chirurgicaux généraux adaptent leurs modèles commerciaux — location, paiement à l'usage ou offres groupées de services — pour correspondre aux profils de flux de trésorerie disparates selon les établissements.

Analyse Géographique

L'Allemagne ancre le marché européen des dispositifs chirurgicaux généraux grâce à sa solide base manufacturière et à ses cadres de remboursement favorables. L'Allemagne détenait une part de 22,05 % en 2025 du marché européen ; la France devrait connaître la croissance la plus rapide avec un TCAC de 8,59 % de 2026 à 2031. Le chiffre d'affaires de 2,17 milliards EUR de Karl Storz en 2023 renforce l'écosystème d'innovation national et accélère la diffusion technologique dans les hôpitaux universitaires. Les volumes de procédures restent dynamiques malgré les mesures de restriction budgétaire, les tendances démographiques amplifiant la demande.

La France conserve un poids significatif même après une réduction de 25 % des tarifs d'implants orthopédiques en 2025, obligeant les prestataires à évaluer rigoureusement le rapport coût-bénéfice clinique. L'incidence des remplacements de hanche se classe encore parmi les leaders de l'OCDE, indiquant une demande structurelle. Le Royaume-Uni est en tête de l'adoption robotique ; une croissance décuplée à 500 000 cas robotiques par an d'ici 2035 nécessitera des investissements soutenus dans la certification des chirurgiens et les contrats de maintenance.

L'Italie et l'Espagne représentent des territoires à forte croissance à mesure que les partenariats public-privé hospitaliers modernisent les infrastructures. Les centres italiens adoptant des logiciels d'efficacité réduisent la charge de travail non clinique, libérant de la capacité pour des listes chirurgicales supplémentaires. Les opérateurs privés espagnols tels que Fresenius Helios ont enregistré une croissance de revenus de 8 % en 2024 grâce à l'optimisation du mix de procédures. Les pays nordiques, bien que plus petits, affichent un appétit disproportionné pour la robotique avancée, pilotant tôt dans le cycle de vie les plateformes à port unique et endoluminales.

Paysage réglementaire

Le marché européen des dispositifs de chirurgie générale opère dans le cadre du règlement européen relatif aux dispositifs médicaux (EU-MDR 2017/745), où la capacité d'évaluation de la conformité et les exigences de transition des dispositifs existants continuent de façonner les portefeuilles. Le règlement (UE) 2023/607 a fixé des échéances de transition échelonnées pour les dispositifs existants jusqu'au 31 décembre 2027 pour certaines catégories à risque plus élevé (y compris les implants de classe III et de classe IIb) et jusqu'au 31 décembre 2028 pour les autres classes de dispositifs, sous réserve du respect de conditions spécifiées. En conséquence, les fabricants ont anticipé la planification des mises à jour de la documentation technique et des réservations auprès des organismes notifiés.

En 2026, le système réglementaire s'est encore davantage orienté vers des contrôles d'accès au marché centralisés et numériques, ainsi que vers des normes mises à jour. L'utilisation obligatoire des modules EUDAMED pour l'enregistrement des acteurs et l'enregistrement UDI/dispositif est entrée en vigueur le 28 mai 2026 pour les nouveaux dispositifs MDR et IVDR, renforçant l'importance de la préparation des données et des processus UDI pour la commercialisation continue au sein de l'UE. La décision d'exécution (UE) 2026/1231 (11 juin 2026) a également adopté de nouvelles normes harmonisées élaborées par le CEN, consolidant les normes harmonisées comme voie de conformité pour les catégories de dispositifs de chirurgie générale telles que les instruments, les dispositifs d'énergie et les systèmes de fermeture des plaies.

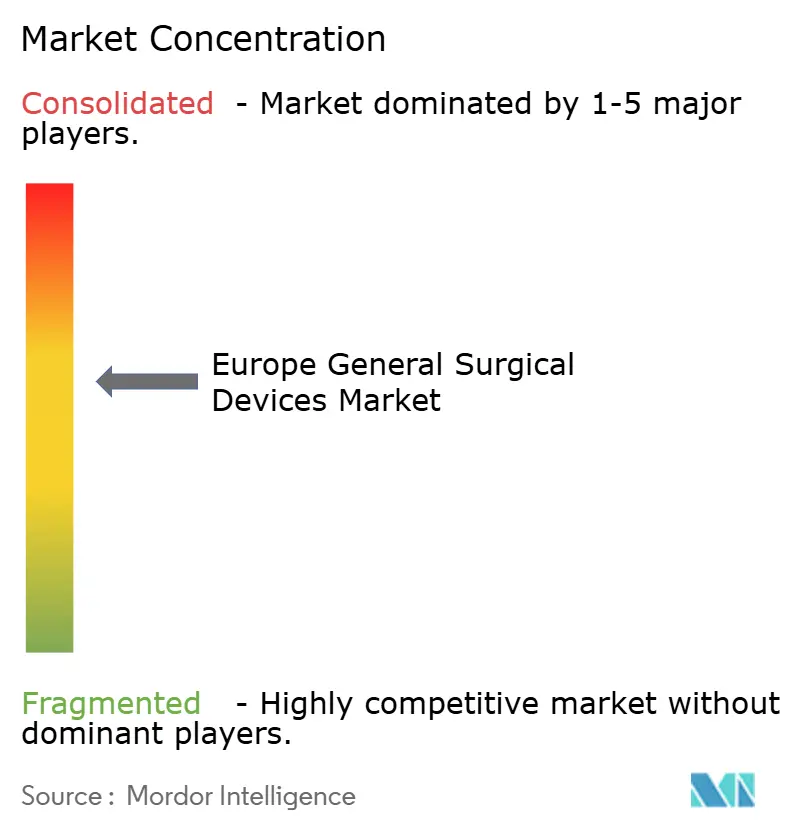

Paysage Concurrentiel

L'intensité concurrentielle sur le marché européen des dispositifs chirurgicaux généraux est modérée avec une tendance à la consolidation. Johnson & Johnson, Medtronic et Stryker s'appuient sur des portefeuilles étendus pour négocier des accords-cadres pluriannuels, mais des innovateurs de niche grignotent des segments spécialisés. Le rachat par Teleflex de l'unité vasculaire de BIOTRONIK pour 760 millions EUR renforce sa gamme coronarienne et périphérique, illustrant le réalignement des portefeuilles vers la thérapie endovasculaire à forte croissance.

L'activation numérique différencie les offres au-delà du matériel. Boston Scientific propose des analyses qui ont augmenté les volumes de procédures européens de 40 %, signalant un passage à des propositions de valeur axées sur les services. L'introduction en bourse prévue de Brainlab pour 200 millions EUR souligne l'appétit des investisseurs pour les plateformes de guidage chirurgical axées sur les logiciels, un domaine qui devrait croître parallèlement à l'adoption de l'IA.

Les obstacles réglementaires favorisent les grands acteurs établis capables d'absorber les coûts du RDM-UE, mais les startups obtiennent des capitaux en se concentrant sur des besoins non satisfaits tels que la protection des anastomoses colorectales (SafeHeal) ou les bras robotiques compacts (Moon Surgical). Les interdictions d'approvisionnement auprès de fournisseurs chinois modifient le calcul des sources d'approvisionnement, ouvrant potentiellement des parts aux fabricants européens de niveau intermédiaire disposant de gammes compétitives en termes de coûts.

Leaders de l'Industrie Européenne des Dispositifs Chirurgicaux Généraux

Boston Scientific Corporation

Johnson & Johnson (Ethicon / DePuy Synthes)

B. Braun SE

Medtronic plc

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation de la conformité et les mises à jour des normes créent des opportunités pour des services et des fonctionnalités de produits qui réduisent les frictions liées à l'exécution du MDR, tant pour les hôpitaux que pour les fabricants. L'étape de mise en service d'EUDAMED de mai 2026 pour l'enregistrement des acteurs et l'enregistrement UDI/dispositif accroît la demande pour un étiquetage compatible UDI, des flux de traçabilité et une gestion des stocks connectée qui alignent l'approvisionnement périopératoire sur les exigences d'enregistrement des dispositifs. La publication en juin 2026 de nouvelles normes harmonisées ou de normes mises à jour, y compris des références telles que la norme EN ISO 10993-1:2025 relative à la gestion des risques de biocompatibilité, favorise la différenciation des fournisseurs capables de documenter plus efficacement les matériaux, les revêtements et les systèmes adhésifs à travers les portefeuilles d'instruments et de kits à usage unique.

La migration des procédures vers la chirurgie mini-invasive et assistée par robot élargit également les opportunités pour les écosystèmes d'instruments interopérables, les plateformes d'agrafage et de dispositifs d'énergie, ainsi que la commercialisation axée sur la formation dans les pays où l'adoption s'accélère. Les données britanniques sur la chirurgie générale indiquent que l'utilisation des systèmes chirurgicaux assistés par robot est passée de 0,4 % (2015) à 7,0 % (2024), et la France a rapporté 31 221 interventions des tissus mous assistées par robot en 2022 (+15,6 % en glissement annuel), ce qui soutient la demande pour des agrafeuses compatibles, des scelleurs de vaisseaux, des dispositifs d'accès et des logiciels de flux de travail pouvant fonctionner à la fois en configuration laparoscopique et robotique. Les hôpitaux restant la principale base d'utilisateurs finaux dans la région, les parcours de chirurgie ambulatoire et l'examen minutieux des groupes d'achat accroissent encore la valeur des kits standardisés à usage unique et des programmes de débit assistés numériquement, qui aident les prestataires à réduire les goulots d'étranglement de la stérilisation tout en maintenant une performance clinique constante.

Développements récents du secteur

- Avril 2026 : Johnson & Johnson a obtenu l'approbation du marquage CE de l'UE pour l'agrafeuse ETHICON 4000 destinée à la chirurgie ouverte et laparoscopique. Cette autorisation renforce la couverture de J&J en matière d'agrafage en Europe et soutient sa stratégie d'alignement des catégories mécaniques principales avec les écosystèmes de chirurgie robotique et numérique en évolution.

- Novembre 2025 : Medtronic a annoncé un lancement limité de l'agrafeuse circulaire Signia dotée de la technologie Tri-Staple après avoir obtenu l'autorisation réglementaire de mise sur le marché en Europe occidentale. Ce lancement élargit son portefeuille d'agrafage avancé dans une région où les acheteurs évaluent la cohérence des résultats en parallèle du prix, et il prépare la plateforme pour un déploiement plus large à mesure que les hôpitaux renouvellent leurs outils mini-invasifs.

- Juin 2024 : Medtronic a obtenu le marquage CE pour la technologie de scellement des vaisseaux LigaSure sur le système de chirurgie assistée par robot Hugo, pour les interventions gynécologiques, générales et urologiques en Europe. En permettant l'utilisation d'une modalité d'énergie largement répandue sur Hugo, Medtronic améliore la standardisation procédurale entre les interventions robotiques et conventionnelles, et augmente les coûts de changement grâce à une intégration plus étroite entre l'instrument et le système.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché européen des dispositifs de chirurgie générale est défini comme le chiffre d'affaires généré par les instruments et systèmes de dispositifs utilisés lors des interventions de chirurgie générale, dans les milieux hospitaliers et ambulatoires, en Europe.

Exclusions du périmètre : les dispositifs implantables, les systèmes d'imagerie, les équipements de surveillance des patients et les outils dédiés principalement à des spécialités autres que la chirurgie générale ne sont pas comptabilisés dans cette valeur de marché.

Aperçu de la segmentation

- Par Type de Produit

- Instruments Chirurgicaux Portatifs

- Dispositifs Laparoscopiques

- Dispositifs Électrochirurgicaux

- Dispositifs de Fermeture des Plaies

- Trocarts et Systèmes d'Accès

- Systèmes Robotiques et Assistés par Ordinateur

- Autres Produits

- Par Approche Procédurale

- Chirurgie Ouverte

- Chirurgie Minimalement Invasive

- Par Application

- Gynécologie et Urologie

- Cardiologie

- Orthopédie

- Neurologie

- Chirurgie Générale et Bariatrique

- Oncologie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

- Par Pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'activité des procédures et de l'adoption des dispositifs à travers l'Europe, avant toute modélisation chiffrée. Nous avons utilisé des sources publiques telles qu'Eurostat pour le contexte sanitaire et commercial, les statistiques de santé de l'OCDE pour les indicateurs de prestation de soins, et les jeux de données de l'OMS Europe pour les signaux démographiques et pathologiques influençant la demande chirurgicale.

Parallèlement, nous avons examiné les publications des ministères nationaux de la santé, les mises à jour du règlement MDR de l'UE et les orientations connexes des organismes officiels de l'UE, ainsi que les avis de marchés publics ou d'appels d'offres lorsqu'ils permettaient d'expliquer les tendances de prix et de disponibilité. Nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée dans le domaine des dispositifs médicaux pour comprendre le positionnement des produits et les lancements récents. Dans certains cas, nous avons eu recours à des abonnements payants pour les données financières des entreprises et l'intelligence des brevets, afin d'appuyer les contrôles croisés sur l'ampleur du chiffre d'affaires et l'intensité de l'innovation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour recueillir, valider et clarifier les données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des personnes impliquées dans l'achat, l'utilisation et la distribution de dispositifs de chirurgie générale dans les principaux pays européens, afin de confirmer ou de corriger les hypothèses issues de la recherche documentaire. Nous avons échangé avec un ensemble de points de vue d'acheteurs hospitaliers, de retours de cliniciens et de personnel de bloc opératoire sur l'utilisation, ainsi qu'avec des acteurs des canaux de distribution observant les comportements de tarification et de stockage, ce qui nous a aidés à affiner les taux d'adoption et les cycles de remplacement avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 32 % | Directeurs généraux (CXO) : 17 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 18 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les volumes de procédures et la répartition des lieux de soins sont traduits en bassins de demande de dispositifs, puis ajustés en fonction de l'intensité d'utilisation par approche (chirurgie ouverte contre mini-invasive). Les totaux sont vérifiés de manière croisée grâce à des approximations ascendantes sélectives, telles que des fourchettes de prix unitaire échantillonnées multipliées par des flux unitaires estimés pour les catégories à forte utilisation, ainsi que par des vérifications de cohérence auprès des fournisseurs et distributeurs, afin que le chiffre final ne repose pas sur une seule perspective.

Les principales données d'entrée utilisées dans le modèle comprennent la répartition entre chirurgie élective et hospitalisation versus ambulatoire, la pénétration des procédures mini-invasives, les taux d'utilisation moyens des agrafes et sutures dans la fermeture des plaies, l'adoption des outils électrochirurgicaux selon le type d'établissement, et les cycles de remplacement des instruments manuels réutilisables. En cas de lacunes dans les données nationales, nous les comblons à l'aide d'indicateurs de substitution tels que la répartition par âge de la population, la densité de lits hospitaliers et les schémas d'intensité des procédures, puis nous testons le résultat auprès d'experts locaux.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios. Le scénario de base s'appuie sur la croissance attendue des procédures et sur l'évolution progressive vers la chirurgie mini-invasive. Nous effectuons ensuite des tests de résistance pour la pression sur les prix, le calendrier de transition des produits induit par la réglementation, et les changements dans l'appétit pour les dépenses d'investissement liées aux dispositifs de type système. Les hypothèses sont conservées simples et traçables afin que les résultats puissent être reconstitués et discutés clairement lors d'un appel client.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats du modèle à plusieurs signaux indépendants, notamment les tendances des procédures, l'orientation globale des importations et de la production, ainsi que la dépense implicite par procédure pour les groupes de dispositifs couverts. Lorsque des valeurs aberrantes apparaissent au niveau d'un pays ou d'un produit, nous revérifions les données d'entrée et déclenchons des appels de suivi pour confirmer si l'écart est réel ou causé par un décalage temporel ou une erreur de classification.

Avant validation finale, le travail est examiné par étapes, en commençant par des contrôles d'intégrité des données d'entrée, puis la logique des hypothèses, et enfin les totaux agrégés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, tels que des changements réglementaires majeurs ou des évolutions marquées du comportement d'achat des hôpitaux. Juste avant la livraison, une dernière relecture est effectuée afin que les informations les plus récentes disponibles soient reflétées dans la version publiée.

Comparaison du dimensionnement du marché européen des dispositifs de chirurgie générale de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de chirurgie générale en Europe ne correspondent souvent pas, car le périmètre peut varier d'une étude à l'autre, et les hypothèses de tarification et de volume ne sont pas toujours construites à partir des mêmes signaux de demande. L'année de référence choisie, la manière dont les équipements d'investissement sont traités, et la façon dont les pays sont regroupés au sein de l'Europe tendent également à créer des écarts visibles.

Le tableau de comparaison montre une valeur de marché plus resserrée lorsque le périmètre est limité aux instruments et aux catégories de dispositifs utilisés lors des procédures (y compris la laparoscopie, l'électrochirurgie et la fermeture des plaies), et dans le modèle de Mordor Intelligence, cela signifie également que les dispositifs implantables et les équipements de surveillance ou d'imagerie connexes ne sont pas inclus, même s'ils apparaissent dans des discussions plus larges sur les équipements chirurgicaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,99 milliards USD (2025) | |

| Éditeur sectoriel A | 6,12 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer un périmètre plus large pouvant intégrer davantage de fournitures chirurgicales à usage unique et d'articles chirurgicaux connexes, ce qui augmente le total lorsqu'on le compare dans le temps. |

| Éditeur sectoriel B | 5,33 milliards USD (2025) | Couvre un ensemble plus large d'équipements chirurgicaux et accorde plus de poids aux catégories d'équipements d'investissement, ce qui peut augmenter le chiffre lorsque les dispositifs de type système sont comptabilisés plus intégralement. |

Pris ensemble, l'écart provient principalement de ce qui est inclus sous le périmètre des équipements chirurgicaux et de la manière dont la tarification et le calendrier de remplacement sont appliqués aux articles réutilisables par rapport aux articles à usage unique. En maintenant le périmètre lié à des groupes de dispositifs clairs utilisés directement en chirurgie générale, puis en vérifiant la dépense implicite par rapport aux signaux d'activité des procédures, l'estimation obtenue reste plus facile à retracer et à reproduire d'une année sur l'autre.

Questions Clés Répondues dans le Rapport

Quel défi opérationnel les fabricants européens de dispositifs chirurgicaux classent-ils comme le plus perturbateur en 2025 ?

La hausse des coûts de conformité au RDM-UE et les longues files d'attente auprès des organismes notifiés arrivent en tête, car elles retardent les lancements de produits et forcent des réductions de portefeuille.

Comment les hôpitaux atténuent-ils les pénuries de personnel dans les blocs opératoires des principaux marchés européens ?

Les établissements adoptent des logiciels d'automatisation des flux de travail et des plateformes robotiques qui raccourcissent les durées d'intervention et réduisent la dépendance aux infirmières de bloc et aux anesthésistes difficiles à recruter.

Pourquoi les centres de chirurgie ambulatoire se développent-ils plus rapidement que les hôpitaux traditionnels en Europe ?

Les payeurs favorisent les modèles ambulatoires qui réduisent les hospitalisations, et les chirurgiens apprécient la planification simplifiée et les participations au capital que les centres de chirurgie ambulatoire peuvent offrir.

Quelle fonctionnalité technologique est la plus recherchée lorsque les acheteurs européens évaluent les systèmes laparoscopiques de nouvelle génération ?

Les chirurgiens privilégient de plus en plus les dispositifs à énergie intégrés qui délivrent des modalités ultrasoniques et bipolaires via une seule poignée, améliorant la vitesse et la fiabilité du scellement vasculaire.

Comment les groupements d'achats influencent-ils les choix de conception des dispositifs en France et en Allemagne ?

En imposant des plafonds de prix, ils poussent les fournisseurs à développer des instruments à usage unique rentables qui s'inscrivent dans les seuils de paiement groupé sans compromettre les performances cliniques.

Dernière mise à jour de la page le: