Taille et part de marché des générateurs diesel en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.71 Milliards de dollars |

| Taille du Marché (2026) | 3.87 Milliards de dollars |

| Taille du Marché (2031) | 4.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

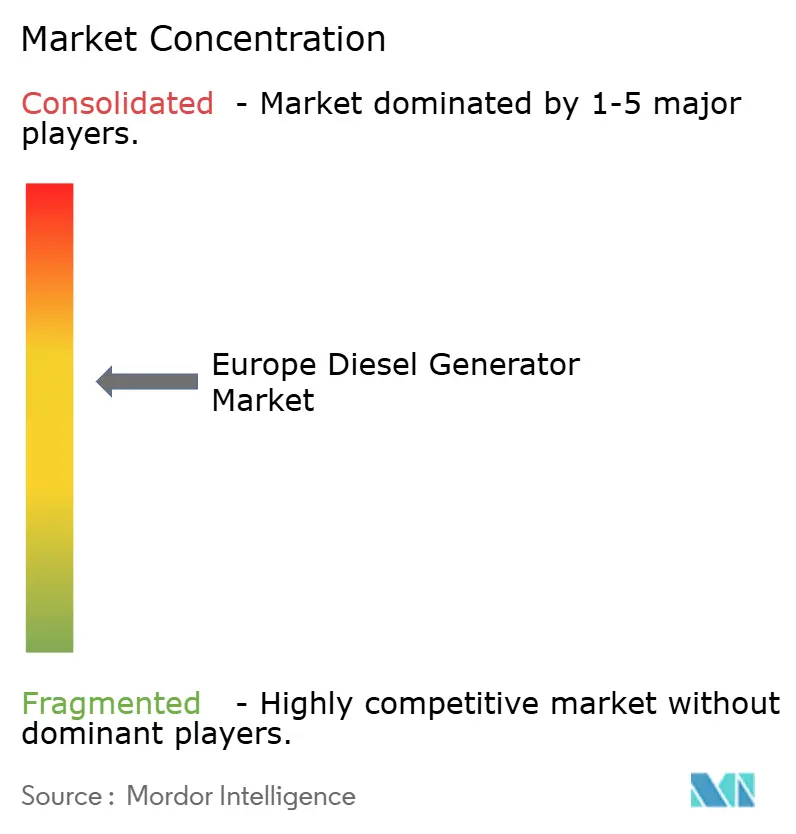

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs diesel en Europe par Mordor Intelligence

Le marché des générateurs diesel en Europe devrait croître de 3,71 milliards USD en 2025 à 3,87 milliards USD en 2026 et atteindre 4,74 milliards USD d'ici 2031, à un TCAC de 4,18 % sur la période 2026-2031.

Les préoccupations liées à la fiabilité du réseau électrique, les règles de résilience liées à l'OTAN et l'essor de la construction de centres de données constituent les principaux catalyseurs de la demande. Les unités de secours dominent le chiffre d'affaires de 2024, mais l'adoption croissante des microréseaux stimule les ventes d'alimentation principale et allonge les cycles d'utilisation. La pénétration de la location de générateurs continue de s'étendre, les entrepreneurs préférant des parcs à usage payant qui associent des groupes électrogènes diesel de niveau V à des modules de batteries, réduisant ainsi les factures de carburant et le bruit. Les fabricants de moteurs historiques mettent à niveau leurs gammes de produits pour la compatibilité avec l'HVO100 afin de défendre leurs parts de marché tout en respectant les prochains plafonds d'émissions de niveau VI. Les vents contraires structurels proviennent de batteries moins chères et de réglementations strictes sur les gaz d'échappement, mais les systèmes hybrides diesel-batterie en atténuent l'impact.

Principales conclusions du rapport

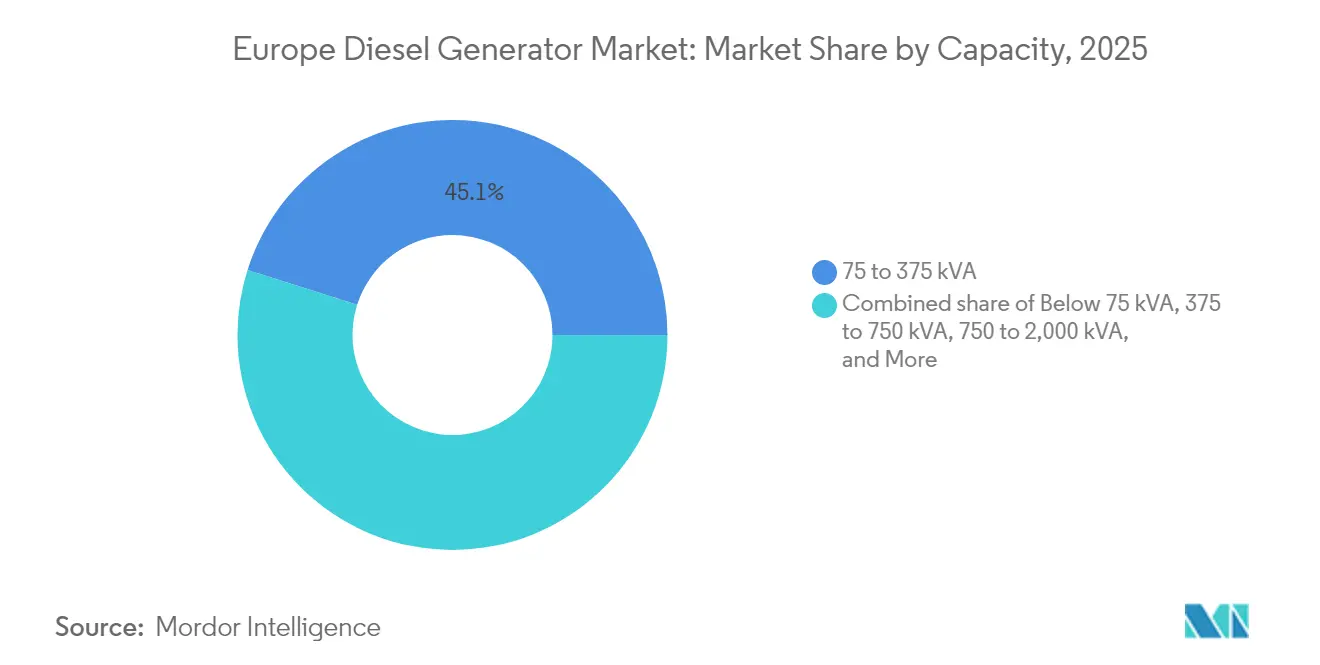

- Par capacité, le segment 75 à 375 kVA a représenté 45,12 % de la part de marché des générateurs diesel en Europe en 2025 ; la catégorie 375 à 750 kVA devrait se développer à un TCAC de 6,80 % jusqu'en 2031.

- Par application, les systèmes de secours et de sauvegarde ont capté 68,25 % du chiffre d'affaires en 2025, tandis que les applications d'alimentation principale et continue croissent à un TCAC de 6,52 % jusqu'en 2031.

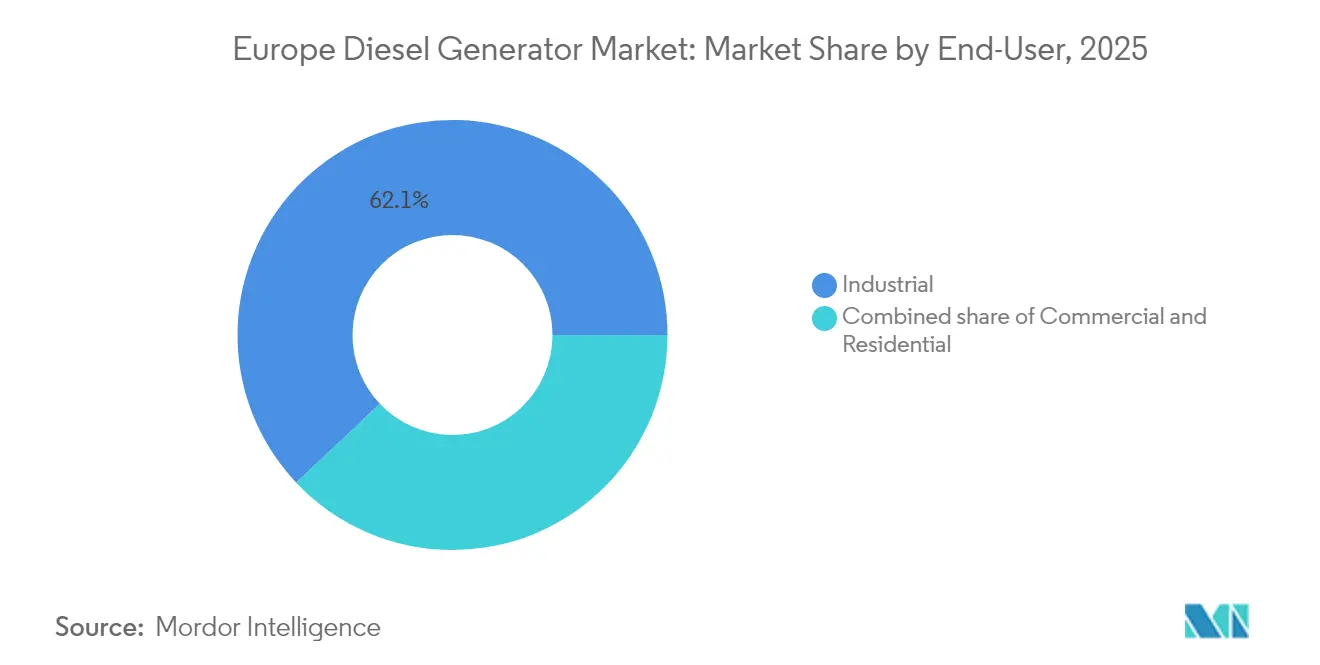

- Par utilisateur final, les installations industrielles ont représenté 62,05 % de la demande en 2025 ; les déploiements commerciaux progressent à un TCAC de 6,98 % sur la période de prévision.

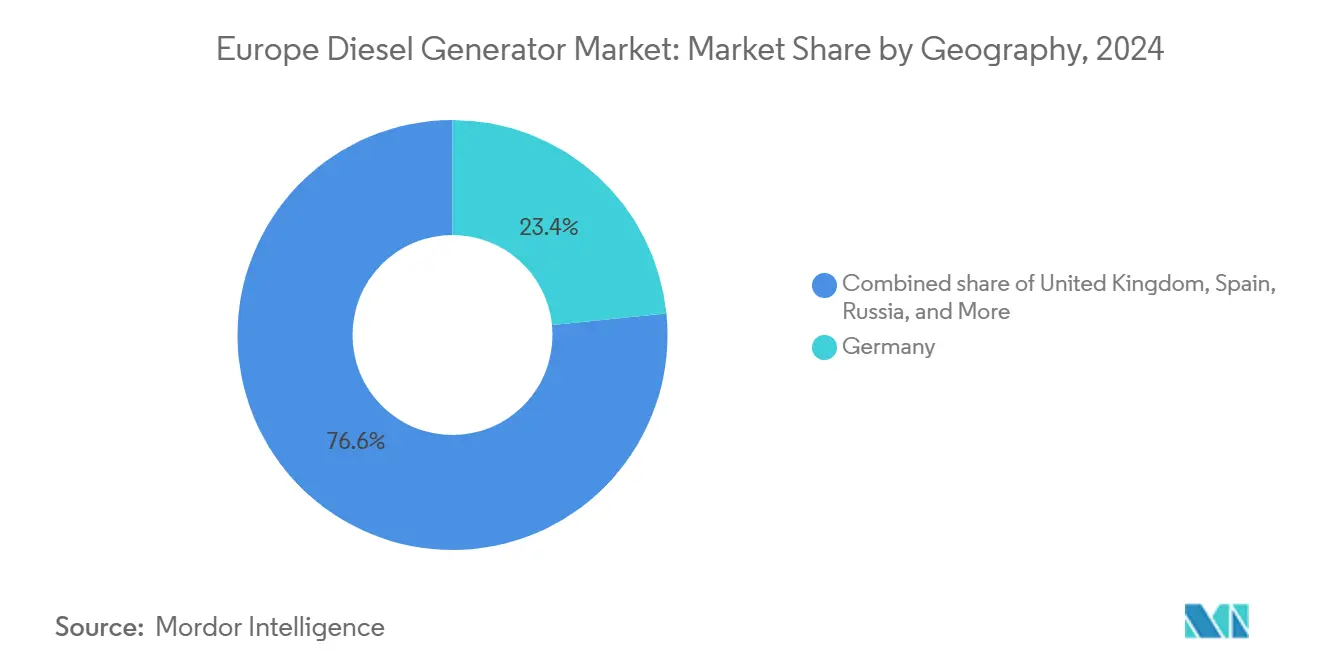

- Par géographie, l'Allemagne est en tête avec 23,10 % du chiffre d'affaires en 2025, tandis que la Russie affiche le TCAC le plus élevé à 6,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des générateurs diesel en Europe

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en alimentation de secours liée aux pannes de réseau | +1.2% | Allemagne, Royaume-Uni, pays nordiques, avec répercussions sur la France et le Benelux | Court terme (≤ 2 ans) |

| Expansion des capacités industrielles et commerciales | +0.9% | Allemagne, France, Italie, Espagne, Pologne | Moyen terme (2 à 4 ans) |

| Croissance de l'écosystème de location de générateurs | +0.7% | Royaume-Uni, Allemagne, France, Benelux, pays nordiques | Moyen terme (2 à 4 ans) |

| Vague de modernisation vers le niveau V (2027-2029) | +0.6% | Pays de l'UE-27, avec le taux d'adoption le plus élevé en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Stocks énergétiques de sécurité de l'OTAN | +0.4% | États membres de l'OTAN, concentrés en Allemagne, en Pologne, dans les pays baltes et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Adoption des systèmes de sauvegarde résidentiels (moins de 75 kVA) | +0.3% | Espagne, Italie, France rurale, Grèce, avec une pénétration urbaine limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en alimentation de secours liée aux pannes de réseau électrique

Quatorze États membres font face à des déficits de capacité dans les perspectives hivernales 2024-2025, ce qui incite les hôpitaux, les centres de données et les tours de télécommunications à se procurer de nouveaux groupes de secours.(1)Réseau européen des gestionnaires de réseaux de transport d'électricité, "Winter Outlook 2024-2025", entsoe.eu Le Royaume-Uni à lui seul a installé 1 200 unités de sauvegarde hospitalières en 2024 pour satisfaire à une règle d'autonomie de 72 heures.(2)NHS England, "Resilience Standards for Healthcare Facilities", england.nhs.uk Après le sabotage du câble en mer Baltique, des groupes électrogènes mobiles ont été déployés vers des sites cellulaires distants autrefois alimentés uniquement par le réseau, illustrant comment les menaces à la sécurité se traduisent immédiatement en commandes d'équipements. Les fabricants ont répondu avec des commutateurs de transfert automatique démarrant en dix secondes pour protéger les charges critiques. Cette hausse maintient le marché des générateurs diesel en Europe au premier plan de la planification des alimentations de secours d'urgence sur l'ensemble du continent.

Expansion des capacités industrielles et commerciales

Les nouvelles usines de semi-conducteurs, les tours à usage mixte et les centres logistiques nécessitent des systèmes de contingence de plusieurs mégawatts que les réseaux conventionnels ne peuvent pas toujours garantir.(3)Intel Corporation, "Magdeburg Semiconductor Fab Investment", intel.com Chaque salle blanche en fonctionnement étant valorisée à plusieurs millions, les chutes de tension sont intolérables, de sorte que les promoteurs prévoient des baies diesel redondantes dès la conception. Les tours de grande hauteur à Paris et à Milan pré-installent de même des groupes de 200 à 500 kVA pour garantir le fonctionnement des ascenseurs et de la climatisation. Comme ces projets ancrent une demande à long terme, le marché des générateurs diesel en Europe bénéficie de flux de revenus durables, même si les profils d'exploitation évoluent vers une utilisation hybride.

Croissance de l'écosystème de location de générateurs

La pénétration de la location a atteint 38 % en 2024, en hausse de sept points de pourcentage depuis 2020.(4)Association européenne de location, "Rapport sur le marché de la location 2024", erarental.org Aggreko a augmenté ses ventes d'alimentation temporaire en Europe de 14 % en associant des unités de niveau V à des batteries qui réduisent la consommation de carburant de 30 %, une approche bien accueillie sur les sites d'éoliennes espagnoles. La flotte hybride d'Atlas Copco suit le même modèle, ciblant des projets d'une durée de plusieurs semaines plutôt que de quelques jours. Les modèles d'exploitation en charges opérationnelles s'adaptent aux budgets de construction serrés et évitent les démarches administratives liées à la conformité aux émissions, ce qui renforce la fidélisation au marché.

Vague de modernisation vers le niveau V

Le règlement UE 2016/1628 fixe une échéance en janvier 2027 pour les nouveaux groupes électrogènes conformes au niveau V et en 2029 pour les parcs de location. Les kits de modernisation dont le prix est compris entre 8 000 et 15 000 EUR incitent les propriétaires à opter pour un remplacement anticipé, ce qui gonfle les carnets de commandes des équipementiers jusqu'à 18 mois de délai. Les fabricants proposant un traitement des gaz d'échappement prêt à l'emploi bénéficient d'un pouvoir de fixation des prix évident. Cette vague de modernisation devrait soutenir le marché des générateurs diesel en Europe jusqu'à la fin de la décennie.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déplacement par les énergies renouvelables et le stockage | -0.8% | Allemagne, Royaume-Uni, Espagne, Danemark, Pays-Bas | Moyen terme (2 à 4 ans) |

| Normes d'émissions UE plus strictes niveau V/VI | -0.5% | Pays de l'UE-27, avec les coûts de conformité les plus élevés dans les zones urbaines d'Allemagne, de France et d'Italie | Long terme (≥ 4 ans) |

| Transition vers les biocarburants/carburants électroniques et les microréseaux hybrides | -0.3% | Suède, Finlande, Pays-Bas, Danemark, Allemagne | Moyen terme (2 à 4 ans) |

| Interdictions de bruit urbain (>90 dB) | -0.2% | Centres urbains en Allemagne, en France, en Italie, au Royaume-Uni, en Espagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déplacement par les énergies renouvelables et le stockage

Les installations de stockage d'énergie par batterie ont atteint 9,2 GW en 2024, les systèmes à décharge de 4 heures supplantant désormais les coûts variables du diesel dans de nombreux marchés. Les centres de données de Francfort et d'Amsterdam ont réduit le temps de fonctionnement des groupes électrogènes jusqu'à 70 % en transférant les courtes coupures vers des batteries lithium-ion. Les utilisateurs résidentiels et les petits utilisateurs commerciaux disposant de capacités inférieures à 200 kVA adoptent le solaire en toiture associé à des batteries, réduisant la demande en diesel portable. La baisse des prix en dessous de 150 EUR par mégawattheure accentue la pression sur les groupes de secours traditionnels. Néanmoins, le diesel reste le seul choix économique pour les pannes de plusieurs jours, ce qui préserve une base de référence pour le marché des générateurs diesel en Europe.

Normes d'émissions UE plus strictes - niveau V/VI

Les règles du niveau VI proposées pour 2028 abaisseront les limites d'oxydes d'azote à 0,4 g/kWh et imposeront des essais en conditions réelles. La conformité ajoute entre 12 000 et 20 000 EUR par unité, ce qui dresse des obstacles pour les petits propriétaires. Les ordonnances acoustiques dans les grandes villes exigent également des enceintes, ce qui peut augmenter les coûts de projet jusqu'à 25 %. Ces contraintes accélèrent l'intérêt pour les carburants de substitution HVO, qui réduisent les particules de 80 % sans modification matérielle. Bien que ces règles modèrent la croissance, elles accélèrent également la transition vers des modèles hybrides haut de gamme et des modèles prêts pour les biocarburants, soutenant la valeur sur le marché des générateurs diesel en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : le segment intermédiaire en tête tandis que la haute puissance prend de l'élan

Le segment 75 à 375 kVA a représenté 45,12 % du chiffre d'affaires de 2025, grâce à une forte adoption dans les chaînes de distribution et les stations d'épuration municipales. Les parcs de location privilégient également cette gamme car elle offre un bon équilibre entre le poids de transport et l'efficacité énergétique. Les groupes de moins de 75 kVA restent courants sur les chantiers, mais ils font face à la substitution par des combinaisons solaire-batterie dans les marchés subventionnés. Les unités de plus de 750 kVA servent les raffineries de pétrole et les mines dépourvues d'alimentations de réseau économiques, avec des modules conteneurisés de Wärtsilä livrant des blocs de 20 MW dans des sites arctiques.

La demande hybride se concentre sur la plage 150 à 300 kVA, où les batteries lissent les pics de charge et réduisent la consommation de carburant d'environ un tiers. Les règles du niveau V accélèrent le renouvellement dans le segment 200 à 500 kVA, car les moteurs antérieurs à 2019 s'avèrent trop coûteux à moderniser. Ces mécanismes soutiennent ensemble un volume soutenu dans ce segment central du marché des générateurs diesel en Europe.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Par application : le secours domine mais l'alimentation principale s'accélère

Les systèmes de secours ont représenté 68,25 % des ventes de 2025, notamment dans les centres de données et les hôpitaux où un démarrage en 10 secondes et une autonomie de 72 heures sont obligatoires. Les coupures courtes se réorientent vers les batteries, mais le diesel reste l'ancrage de la conformité. L'écrêtage de pointe représente une modeste part de 7,00 %, mais les tarifs de puissance souscrite supérieurs à 100 EUR par kW par mois en Allemagne encouragent les usines à faire fonctionner les générateurs durant les pointes du réseau.

Les unités d'alimentation principale, qui représentent seulement 24,75 % du total en 2025, devraient croître de 6,52 % par an grâce aux microréseaux sur les îles et dans les mines isolées. Les équipementiers certifient désormais les moteurs pour l'HVO100 afin de répondre aux objectifs carbone de ces sites. Ces évolutions élargissent la palette opérationnelle et augmentent la taille du marché des générateurs diesel en Europe selon divers profils d'utilisation.

Par utilisateur final : la part industrielle se maintient tandis que la part commerciale augmente

Les installations industrielles ont consommé 62,05 % des groupes électrogènes en 2025, ancrées par des obligations légales de sauvegarde pour les installations à forte charge. Les exploitants du ciment, de l'acier et de la chimie considèrent la fiabilité du diesel comme non négociable.

Les projets commerciaux affichent le taux de croissance le plus rapide à 6,98 %, portés par les centres de données hyperscales à Francfort, Amsterdam et Dublin. Les hôpitaux, les tours de télécommunications et les sites 5G constituent des vents porteurs supplémentaires sur le marché des générateurs diesel en Europe.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Analyse géographique

L'Allemagne a fourni 23,10 % du chiffre d'affaires de 2025 grâce à sa base manufacturière fortement exportatrice et à des obligations strictes de sauvegarde selon les codes de réseau. La seule usine de semi-conducteurs de Magdeburg d'Intel, d'une valeur de 30 milliards EUR, a réservé des contingences de plusieurs mégawatts pour éviter les pertes de plaquettes. Les centres de données de Francfort ont ajouté 450 MW de capacité de secours la même année. Une pénétration des énergies renouvelables supérieure à 55 % accroît le risque d'intermittence, maintenant le diesel ancré même si la capacité des batteries augmente.

La Russie devrait afficher le TCAC le plus élevé à 6,32 % jusqu'en 2031, les sanctions stimulant l'autosuffisance énergétique et l'électrification des champs pétroliers, favorisant un approvisionnement localisé en moteurs. Les marques nationales comblent les lacunes laissées par les contrôles à l'exportation, tandis que les projets pétroliers arctiques commandent des groupes électrogènes conteneurisés adaptés aux grands froids.

Le Royaume-Uni représente 16,00 % des dépenses de 2025, porté par les centres de colocation de Londres et de Manchester avec des garanties de disponibilité à 99,99 %. La France s'appuie sur des groupes de secours lors des cycles de maintenance des réacteurs, soutenant la demande régionale près de Lyon et de Marseille. L'Italie et l'Espagne représentent ensemble 19,00 % de la part, où la reprise du tourisme et de la construction stimule les locations portables. Les pays nordiques détiennent 11,00 % grâce aux mines hors réseau et aux microréseaux insulaires qui s'appuient sur des filets de sécurité diesel. Le Benelux affiche une croissance de 8 % dans les centres de données et la logistique près de Rotterdam et d'Amsterdam. Les marchés restants d'Europe centrale et orientale progressent de 5,8 % par an grâce aux fonds de l'UE et au déploiement de la 5G qui soutient les besoins de sauvegarde des tours.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Paysage concurrentiel

Les cinq premiers fournisseurs, Caterpillar, Cummins, Rolls-Royce Power Systems, Kohler-SDMO et Aggreko, ont collectivement détenu environ 48 % du chiffre d'affaires en 2024, indiquant une concentration modérée. Chacun investit dans des moteurs de niveau V et la certification HVO pour se conformer aux réglementations de l'UE, tout en commercialisant des ensembles hybrides qui réduisent le temps de fonctionnement de 30 % dans les zones urbaines. Aggreko et Atlas Copco augmentent leur part en associant le stockage aux locations, une offre qui sous-coûte la propriété pour les travaux de plusieurs semaines.

La course technologique est centrée sur la conformité aux émissions et les diagnostics numériques. La suite de diagnostics connectés de Cummins surveille 12 000 groupes électrogènes européens pour la maintenance prédictive, réduisant les pannes non planifiées. Rolls-Royce promeut les systèmes hybrides MTU EnergyPack auprès des hôpitaux et des tours de télécommunications, avec un plafond de niveau sonore de 90 dB.

Les challengers tels qu'AKSA et Pramac ciblent les segments sensibles aux prix avec des groupes de niveau V dont le prix est jusqu'à 20 % inférieur à celui de leurs concurrents occidentaux. Les règles anticipées du niveau VI devraient creuser les écarts de coûts de conformité et pourraient stimuler une consolidation supplémentaire au sein du marché des générateurs diesel en Europe.

Leaders du secteur des générateurs diesel en Europe

Caterpillar Inc

Cummins Inc

Rolls-Royce Power Systems (MTU)

Kohler-SDMO

Aggreko PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Cummins a alloué 45 millions EUR pour agrandir son usine de Daventry, au Royaume-Uni, pour les groupes électrogènes à double carburant hydrogène et de niveau VI.

- Décembre 2024 : Aggreko a remporté un contrat d'alimentation temporaire de 120 millions GBP de Network Rail, associant des systèmes hybrides diesel et batterie qui réduisent le temps de fonctionnement de 40 %.

- Novembre 2024 : Rolls-Royce a introduit le système hybride mtu EnergyPack QG de 1,5 MW pour les centres de données urbains et les hôpitaux.

- Octobre 2024 : Caterpillar a modernisé sa ligne de Kiel pour produire des moteurs C18 et C32 compatibles HVO100.

- Septembre 2024 : Kohler-SDMO a acquis Grupel, société espagnole, pour ajouter une capacité de location de 200 à 750 kVA.

- Août 2024 : Wärtsilä a obtenu un contrat de 65 millions EUR pour 48 MW de sauvegarde diesel modulaire au service des plateformes offshore norvégiennes.

Portée du rapport sur le marché des générateurs diesel en Europe

Un générateur diesel est une machine électromécanique qui produit de l'énergie électrique (électricité) à partir de carburant diesel. Un générateur diesel peut être utilisé comme alimentation de secours en cas de coupure de courant ou dans des endroits où il n'y a pas de connexion au réseau électrique.

La capacité, l'utilisateur final et la géographie constituent les segments de marché pour les générateurs diesel en Europe. Par capacité, le marché est segmenté en moins de 75 kVA, 75 à 350 kVA et plus de 350 kVA. Par utilisateur final, le marché est segmenté en résidentiel, commercial et industriel. Par géographie, le marché est segmenté en Allemagne, Russie, Royaume-Uni, Norvège et reste de l'Europe. Le rapport offre la taille et les prévisions du marché pour les revêtements anti-adhésifs en termes de chiffre d'affaires (USD) pour tous les segments ci-dessus.

| Moins de 75 kVA |

| 75 à 375 kVA |

| 375 à 750 kVA |

| 750 à 2 000 kVA |

| Plus de 2 000 kVA |

| Alimentation de secours/de sauvegarde |

| Alimentation principale/continue |

| Écrêtage de pointe/gestion de charge |

| Résidentiel |

| Commercial |

| Industriel |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par capacité (kVA) | Moins de 75 kVA |

| 75 à 375 kVA | |

| 375 à 750 kVA | |

| 750 à 2 000 kVA | |

| Plus de 2 000 kVA | |

| Par application | Alimentation de secours/de sauvegarde |

| Alimentation principale/continue | |

| Écrêtage de pointe/gestion de charge | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe |

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des générateurs diesel en Europe ?

La taille du marché des générateurs diesel en Europe était de 3,87 milliards USD en 2026 et devrait atteindre 4,74 milliards USD d'ici 2031.

Quelle gamme de capacité se vend le plus en Europe ?

Les groupes électrogènes de 75 à 375 kVA ont dominé le chiffre d'affaires de 2025, représentant une part de 45,12 % grâce à une forte demande des chaînes de distribution et des usines de taille moyenne.

Pourquoi les générateurs diesel de location gagnent-ils en popularité ?

Les parcs de location permettent aux utilisateurs d'éviter les dépenses en capital et les démarches administratives liées à la conformité aux émissions, tandis que les nouveaux modèles hybrides réduisent la consommation de carburant d'environ 30 %.

Comment les règles du niveau VI affecteront-elles les acheteurs ?

Le niveau VI imposera des systèmes de post-traitement coûteux à partir de 2028, ajoutant jusqu'à 20 000 EUR par unité et accélérant le renouvellement des parcs vers des modèles conformes ou hybrides.

Quels carburants constituent des alternatives émergentes au diesel conventionnel ?

L'huile végétale hydrotraitée (HVO100) est la principale option de substitution directe, offrant jusqu'à 90 % de réduction des particules sans modification du moteur.

Quel pays devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La Russie affiche le TCAC prévisionnel le plus élevé à 6,32 %, portée par l'infrastructure énergétique localisée et les besoins en électrification des champs pétroliers.

Dernière mise à jour de la page le: