Taille et part du marché européen des services de drones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

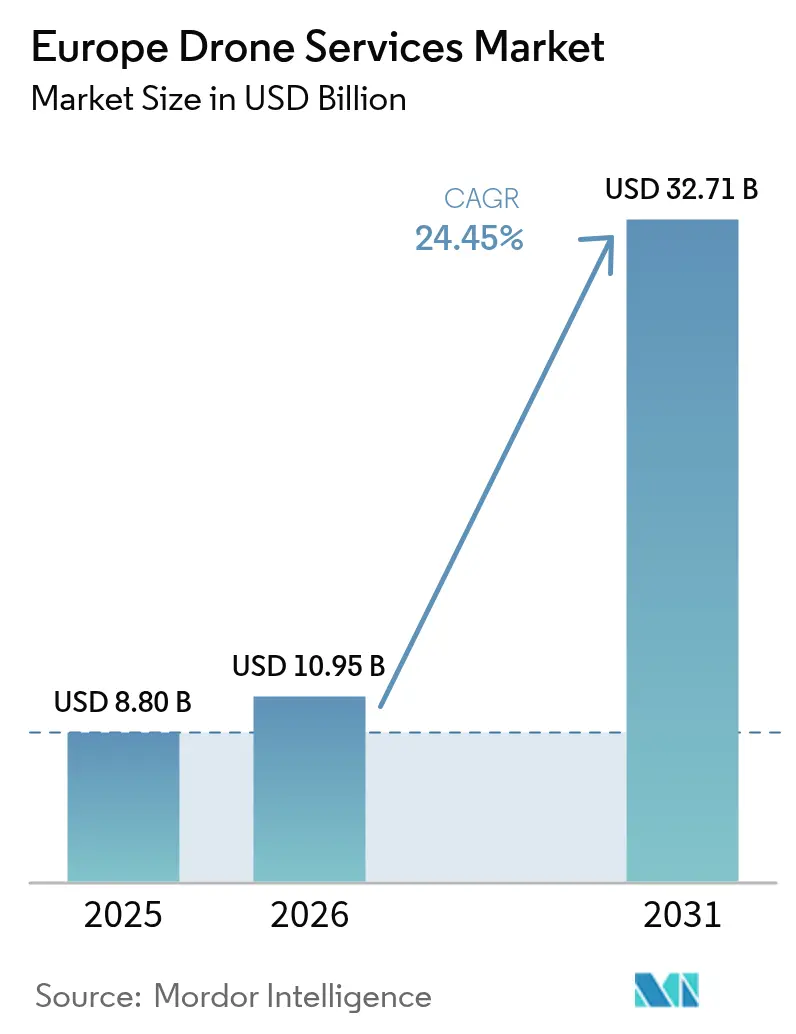

| Taille du marché de l'année de base (2025) | 8.80 Milliards de dollars |

| Taille du Marché (2026) | 10.95 Milliards de dollars |

| Taille du Marché (2031) | 32.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des services de drones par Mordor Intelligence

La taille du marché européen des services de drones en 2026 est estimée à 10,95 milliards USD, en hausse par rapport à la valeur de 2025 de 8,80 milliards USD, avec des projections pour 2031 affichant 32,71 milliards USD, croissant à un TCAC de 24,45 % sur la période 2026-2031. La croissance repose sur trois piliers : l'harmonisation réglementaire au niveau de l'UE, les progrès rapides dans l'automatisation au-delà de la ligne de visée visuelle (BVLOS), et la demande des entreprises pour des flux de travail d'inspection plus rapides, plus sûrs et moins coûteux. L'Agence de la sécurité aérienne de l'Union européenne (EASA) permet désormais aux opérateurs de déposer une déclaration unique pour effectuer le même profil de mission dans n'importe quel État membre, éliminant les doublons administratifs et encourageant les prestataires à se développer à l'échelle transfrontalière.[1]Source : Agence de la sécurité aérienne de l'Union européenne, « Drones civils », easa.europa.eu Les maîtres d'ouvrage dans la construction et les infrastructures ont déjà réduit les coûts d'inspection des ponts jusqu'à 40 % en remplaçant les équipes sur cordes par des drones. Les services publics réduisent les dépenses d'inspection des lignes électriques jusqu'à 80 % par rapport aux patrouilles en hélicoptère, tout en économisant 258 tonnes de CO₂ par an. Ensemble, ces gains d'efficacité élargissent le marché européen des services de drones en attirant les secteurs à forte intensité d'actifs qui s'appuyaient autrefois sur des méthodes traditionnelles.

Principaux enseignements du rapport

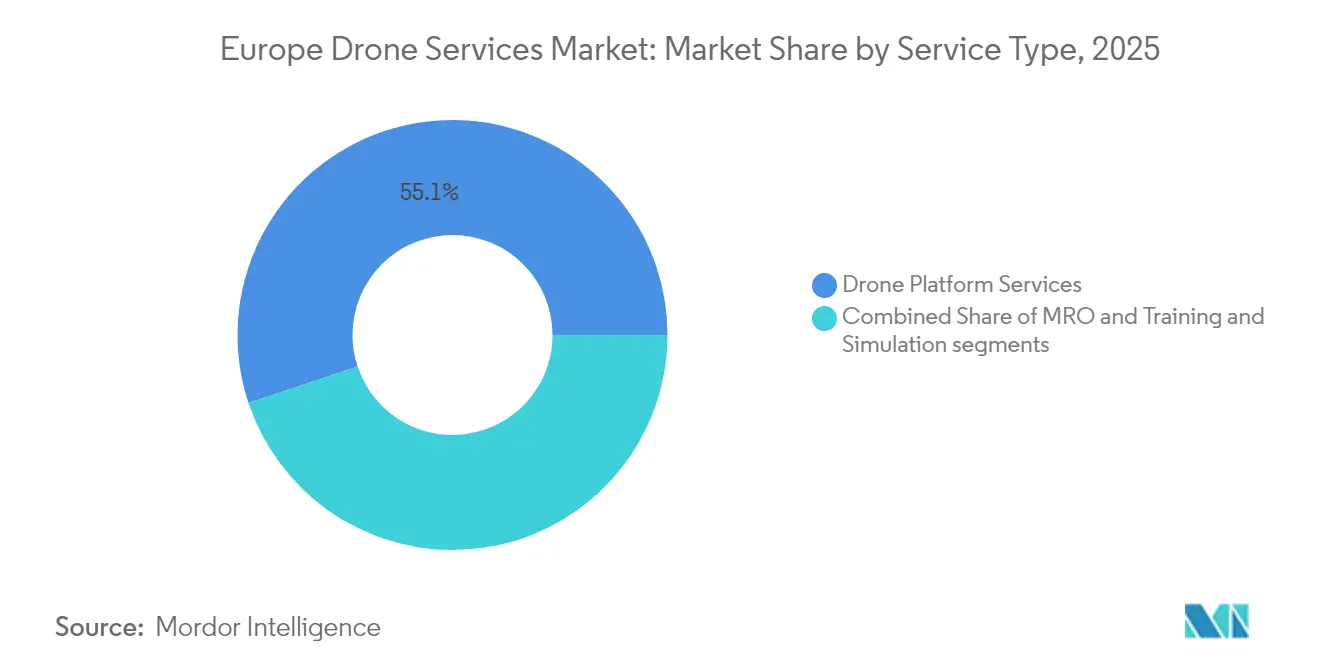

- Par type de service, les services de plateforme ont représenté 55,12 % de la part du marché européen des services de drones en 2025, tandis que la formation et la simulation ont enregistré le TCAC le plus élevé, à 29,74 %, jusqu'en 2031.

- Par secteur d'utilisateur final, la construction et les infrastructures ont représenté 32,30 % de la part des revenus en 2025 ; les livraisons médicales et de colis devraient progresser à un TCAC de 29,35 % jusqu'en 2031.

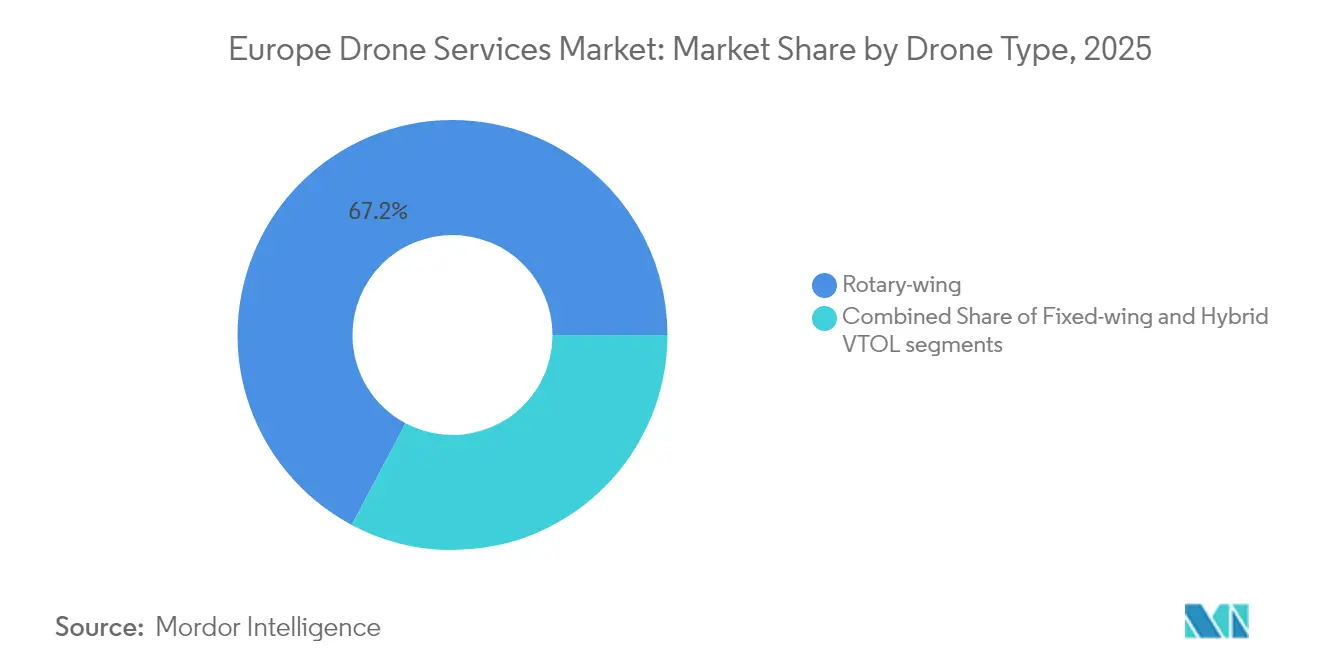

- Par type de drone, les systèmes à voilure tournante représentaient 67,23 % de la taille du marché européen des services de drones en 2025, et les VTOL hybrides progressent à un TCAC de 29,96 % jusqu'en 2031.

- Par portée opérationnelle, les vols en ligne de visée visuelle (VLOS) représentaient 76,20 % du marché européen des services de drones en 2025, tandis que les services BVLOS croissent à un TCAC de 30,31 %.

- Par géographie, le Royaume-Uni représentait 28,70 % de la part du marché européen des services de drones en 2025, tandis que l'Espagne devrait enregistrer la croissance la plus élevée avec un TCAC de 29,31 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des services de drones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'harmonisation réglementaire de l'UE accélère les approbations BVLOS | 6.2% | À l'échelle de l'UE, plus prononcée au Royaume-Uni, en Allemagne, en France | Moyen terme (2 à 4 ans) |

| Demande croissante d'inspection et de surveillance des actifs | 5.8% | Mondiale, concentrée au Royaume-Uni, en Allemagne, aux Pays-Bas | Court terme (≤ 2 ans) |

| Pilotes logistiques et de commerce électronique pour le développement de la livraison par drone | 4.9% | Centres urbains dans l'UE, menés par le Royaume-Uni et l'Espagne | Moyen terme (2 à 4 ans) |

| Avantage de coût par rapport aux hélicoptères pour les inspections énergétiques | 3.7% | Europe du Nord, régions éoliennes offshore | Court terme (≤ 2 ans) |

| Subventions pour la réduction des pesticides via des drones de pulvérisation agricole | 2.4% | Régions agricoles, France, Espagne, Italie | Long terme (≥ 4 ans) |

| Retombées de la formation des pilotes du secteur de la défense vers le marché civil | 2.3% | Pays de l'OTAN, concentrées au Royaume-Uni et en Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'harmonisation réglementaire de l'UE accélère les approbations BVLOS

Le marché européen des services de drones bénéficie d'un règlement unique qui remplace les législations nationales héritées. Les scénarios standard de l'EASA, en vigueur depuis janvier 2024, remplacent les longues autorisations par des auto-déclarations pour les travaux BVLOS routiniers. Les prestataires redéploient leurs appareils et leurs pilotes à travers les frontières sans licence supplémentaire, ce qui permet des contrats paneuropéens qui étaient impossibles il y a deux ans. La réciprocité des certificats de pilote unifie davantage les bassins de main-d'œuvre, bien que certains États appliquent encore des interprétations plus strictes qui retardent les approbations. L'alignement complet sera vraisemblablement atteint d'ici 2026, libérant ainsi un nouveau niveau de demande BVLOS et aiguisant la concurrence à mesure que les grandes entreprises consolident les spécialistes régionaux pour atteindre des économies d'échelle.

Demande croissante d'inspection et de surveillance des actifs

Les secteurs à forte intensité d'actifs choisissent les drones pour réduire les coûts, les temps d'arrêt et les risques pour la sécurité. Les propriétaires de ponts achèvent les inspections 75 % plus rapidement tout en collectant des images à plus haute résolution qui alimentent les analyses de maintenance prédictive.[2]Source : Flyability SA, « Inspections de ponts avec les drones Elios », flyability.com Les inspections d'éoliennes coûtent entre 300 et 769 USD par unité, contre plus de 2 000 USD pour l'accès par corde. Les services publics nordiques privilégient les drones parce que les conditions hivernales rigoureuses limitent les journées d'ascension, mais font rarement appel à des aéronefs terrestres sans équipage équipés de systèmes de dégivrage. Par conséquent, le marché européen des services de drones renforce sa présence dans les secteurs de l'énergie, des transports et des installations industrielles, à mesure que les propriétaires transfèrent leurs budgets des méthodes manuelles vers des jumeaux numériques entretenus par des flottes autonomes.

Pilotes logistiques et de commerce électronique pour le développement de la livraison par drone

Les réseaux de santé urbains prouvent désormais que la logistique BVLOS fonctionne à l'échelle de la ville. Un trajet d'acheminement d'échantillons de sang à Londres a réduit les temps de transport de 30 minutes en voiture à 2 minutes par drone et diminué les émissions de 99 %. Des pilotes similaires apparaissent en Allemagne et aux Pays-Bas, les hôpitaux cherchant des livraisons à la demande en anatomopathologie et en pharmacie. Les plateformes de commerce électronique testent des colis légers dans les zones congestionnées où les camionnettes font face à des pénalités liées aux zones à faibles émissions. La croissance dépend de la gestion de l'espace aérien et de l'acceptation des communautés, mais chaque essai réussi élargit le segment adressable pour les prestataires du marché européen des services de drones ayant des ambitions dans le dernier kilomètre.

Avantage de coût par rapport aux hélicoptères pour les inspections énergétiques

Les gestionnaires de réseaux électriques européens passent des patrouilles en hélicoptère à des drones électriques qui consomment une fraction du carburant et opèrent en toute sécurité à proximité des câbles sous tension. Le groupe suédois Vattenfall a économisé 258 tonnes de CO₂ par an en migrant 22 000 km d'inspections de lignes vers des aéronefs sans pilote. Les propriétaires de parcs éoliens offshore enregistrent des gains similaires, programmant des contrôles plus fréquents sans mobilisation de navires ni risque de transfert d'équipage. Ces économies protègent les marges et soutiennent les objectifs de décarbonation de l'UE, renforçant les tendances d'adoption à long terme qui propulsent le marché européen des services de drones.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles stricts à la certification BVLOS | -4.1% | À l'échelle de l'UE, particulièrement restrictif en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Pénurie de pilotes/opérateurs de drones qualifiés | -3.6% | Mondiale, aiguë dans les pays nordiques et aux Pays-Bas | Court terme (≤ 2 ans) |

| Préoccupations du public concernant la vie privée et les nuisances sonores | -2.8% | Centres urbains, particulièrement en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Capacité limitée de souscription d'assurance spécifique aux drones | -2.1% | À l'échelle de l'UE, plus restrictif sur les marchés plus petits | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles stricts à la certification BVLOS

Même après l'harmonisation, les opérateurs BVLOS soumettent des évaluations détaillées des risques opérationnels spécifiques (SORA) qui peuvent dépasser 300 pages et nécessiter jusqu'à 12 mois de traitement.[3]Source : FlytBase Inc., « Réglementation de l'UE sur les drones pour les opérations BVLOS », flytbase.com Les petites entreprises peinent à faire face aux frais juridiques et aux primes d'assurance, ce qui décourage l'entrée sur le marché et ralentit le passage des opérations visuelles. Les scénarios standard ne couvrent que les missions routinières, de sorte que les vols complexes — tels que ceux au-dessus de zones urbaines denses ou à proximité d'aéroports — continuent d'exiger des autorisations sur mesure. L'application inégale par les autorités nationales ajoute une incertitude qui freine le marché européen des services de drones durant la phase de transition.

Pénurie de pilotes/opérateurs de drones qualifiés

L'EASA recense plus de 1,6 million d'opérateurs enregistrés, mais le bassin de pilotes qualifiés BVLOS reste restreint. La demande de missions complexes d'inspection et d'intervention d'urgence dépasse la capacité de formation, notamment sur les marchés nordiques où les conditions météorologiques sévères exigent des compétences supplémentaires. En conséquence, les revenus de la formation et de la simulation croissent de 30,41 % par an, mais les lacunes en main-d'œuvre gonflent encore les délais de réalisation des projets. Les diplômés du secteur de la défense offrent un soulagement partiel, mais la capacité globale est en retard par rapport aux besoins du marché, ce qui tempère l'expansion à court terme du marché européen des services de drones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les plateformes intégrées consolident leur avance

Les services de plateforme de drones ont abordé 2025 avec 55,12 % de la part du marché européen des services de drones, reflétant un virage des entreprises vers des offres clés en main qui intègrent les opérations de vol, l'analyse en nuage et le reporting de conformité dans un seul contrat. Les acheteurs évitent le coût en capital des flottes internes et s'appuient sur des prestataires tels que Cyberhawk, dont la plateforme iHawk fusionne les images de drones avec des flux satellitaires et IoT pour alimenter des tableaux de bord de santé des actifs. Les pipelines de données centralisés permettent aux clients de comparer des sites dans plusieurs pays tout en respectant les règles harmonisées de l'UE en matière de conservation des données, une capacité qui attire les multinationales du secteur des services publics et les grands groupes de construction. Les prestataires facturant à l'actif ou sur abonnement, le modèle de revenus génère des flux de trésorerie prévisibles qui contribuent à financer les mises à niveau logicielles continues désormais attendues par les clients.

Les services de formation et de simulation, bien que représentant une part plus modeste aujourd'hui, progressent à un TCAC de 29,74 % alors que les assureurs et les régulateurs renforcent les normes de qualification des pilotes. Des environnements virtuels haute-fidélité reproduisent des scénarios BVLOS afin que les équipages puissent cumuler des heures de compétence sans risquer du matériel ni enfreindre les limites de l'espace aérien. Les compagnies aériennes et les agences d'intervention d'urgence imposent désormais des accréditations de simulateur avant que les pilotes n'effectuent des sorties réelles, stimulant la demande de formations accréditées sur l'ensemble du marché européen des services de drones. Cette montée en puissance renforce la taille globale du marché européen des services de drones en atténuant le goulot d'étranglement lié aux pilotes, en réduisant les taux d'accidents, en diminuant les primes d'assurance et en élargissant l'adoption par les clients.

Par secteur d'utilisateur final : la construction conserve la première place

Les maîtres d'ouvrage dans la construction et les infrastructures ont représenté 32,30 % de la part des revenus en 2025, car les gouvernements exigent des inspections plus fréquentes des ponts, des routes et des tunnels. Les drones réduisent les temps de fermeture des voies, limitent l'exposition des travailleurs en hauteur et collectent des données plus riches, permettant aux chefs de projet de détecter les défauts avant qu'ils ne s'aggravent. La plupart des grands entrepreneurs intégrant désormais des scans de drones « tel que construit » dans les flux de travail de modélisation des informations du bâtiment (BIM), les prestataires de services sécurisent des accords-cadres pluriannuels qui stabilisent les revenus. Les partenariats public-privé stimulent davantage l'adoption, car les concessionnaires doivent prouver l'intégrité des actifs aux prêteurs et aux régulateurs, ce qui confirme les drones comme poste standard dans les budgets de maintenance.

Les secteurs de la santé et de la livraison de colis, bien que plus modestes aujourd'hui, progressent à toute vitesse à un TCAC de 29,35 % et diversifieront la taille du marché européen des services de drones d'ici 2031. Le corridor d'acheminement d'échantillons de sang du NHS de Wing à Londres a validé des vols urbains de deux minutes, incitant les hôpitaux en Allemagne et aux Pays-Bas à budgétiser des services similaires pour l'anatomopathologie, la pharmacie et le transport d'organes. Les plateformes de commerce électronique poursuivent la livraison le jour même dans les zones congestionnées où les camionnettes diesel subissent des pénalités croissantes liées aux zones à faibles émissions, faisant des drones BVLOS légers une nécessité économique. Cette double dynamique dans les secteurs de la santé et du commerce de détail protège les prestataires contre les ralentissements cycliques de l'activité de construction et soutient des modèles commerciaux à revenus récurrents.

Par type de drone : prédominance de la voilure tournante et essor du VTOL

Les appareils à voilure tournante représentaient 67,23 % de la taille du marché européen des services de drones en 2025, car leur capacité de vol stationnaire permet aux inspecteurs de s'attarder à quelques centimètres des pales, des poutres et des câbles. La flexibilité de la charge utile permet des échanges rapides entre capteurs RVB, thermiques et LiDAR, permettant à un seul appareil de servir plusieurs types de missions quotidiennement. Les services publics privilégient les rotors pour les couloirs d'emprise étroits où les trajectoires de planeur à voilure fixe sont irréalisables, tandis que les agences de sécurité publique valorisent la plateforme stable lors des missions de treuillage de victimes ou de haut-parleurs. La maturité des chaînes d'approvisionnement et la baisse des prix des batteries maintiennent les coûts d'exploitation prévisibles, consolidant les systèmes à voilure tournante comme cheval de bataille du secteur.

Les aéronefs VTOL hybrides affichent le TCAC le plus rapide à 29,96 %, les entreprises exigeant à la fois une élévation verticale et une portée de 100 km dans un seul fuselage. La famille Vector de Quantum-Systems et la solution autonome en boîte d'Avy décollent dans des emprises de parking, transitionnent vers un vol porté par les ailes, et se posent sur le même site, doublant la couverture quotidienne sans infrastructure de piste. Ces appareils rendent possibles les inspections de corridors BVLOS, la prospection de parcs éoliens offshore et les routes d'approvisionnement médical inter-îles que les flottes à voilure tournante ne peuvent pas desservir économiquement. À mesure que la miniaturisation des capteurs progresse, la capacité de charge utile des VTOL augmente, permettant aux prestataires de retirer certains modèles à voilure fixe et de rationaliser les inventaires de maintenance.

Par portée opérationnelle : l'adoption du BVLOS s'accélère

Les missions en ligne de visée visuelle (VLOS) ont conservé 76,20 % de parts car elles évitent les évaluations complexes des risques opérationnels spécifiques et comportent des franchises d'assurance plus faibles. Les petites et moyennes entreprises réservent des vols VLOS pour le marketing immobilier, les inspections de toitures et la sécurité événementielle, où les pilotes restent à moins de 500 m du drone. La mobilisation rapide attire les clients sensibles aux prix, et les régulateurs nationaux traitent les notifications VLOS en quelques heures plutôt qu'en semaines, maintenant des barrières à l'entrée modestes pour les nouveaux opérateurs. Ces caractéristiques garantissent que l'activité VLOS continuera de soutenir les volumes de base sur l'ensemble du marché européen des services de drones.

Les sorties BVLOS, bien que moins nombreuses, progressent de 30,31 % par an à mesure que les agences d'infrastructure, de logistique et d'intervention d'urgence ont besoin d'une couverture de la longueur des corridors. Les scénarios standard de l'EASA permettent désormais aux équipages de déposer une déclaration d'une page pour des profils à faible risque prédéfinis, réduisant les cycles d'approbation et stimulant de nouveaux investissements dans les avioniques de détection et d'évitement. Les prestataires disposant de certificats BVLOS multi-pays exigent des tarifs journaliers élevés car peu de concurrents peuvent égaler leur position en matière de conformité. À mesure que les assureurs accumulent davantage de données sur la sécurité des vols, les primes d'assurance tendent à la baisse, ce qui élargira le bassin d'opérateurs qualifiés BVLOS et augmentera la part du marché européen des services de drones pour les missions à longue portée.

Analyse géographique

Le Royaume-Uni a dominé les revenus régionaux avec une part de 28,70 % en 2025. Le programme de bac à sable de l'Autorité de l'aviation civile accorde des approbations BVLOS à durée limitée qui attirent des intégrateurs de charges utiles du monde entier, créant un écosystème dense de fournisseurs. Les hôpitaux, les grands groupes énergétiques et les agences de transport intègrent désormais les drones dans leurs flux de travail quotidiens plutôt que dans des pilotes. Le Royaume-Uni accueille également des essais avancés de détection et d'évitement qui alimentent les normes à l'échelle de l'UE, renforçant son influence sur le marché européen des services de drones.

L'Espagne enregistre le TCAC le plus rapide à 29,31 % jusqu'en 2031, propulsée par le financement public des corridors de mobilité aérienne urbaine et la modernisation de l'agriculture. Les appels d'offres gouvernementaux subventionnent la pulvérisation visant à réduire les pesticides, offrant des heures garanties aux prestataires de services et réduisant les risques liés aux achats de matériel. Les flux touristiques élevés incitent les autorités à surveiller les côtes et les sites du patrimoine avec des patrouilles sans pilote, élargissant encore la demande locale. Ces programmes amplifient la contribution de l'Espagne au marché européen des services de drones et encouragent les prestataires étrangers à établir des bases ibériques.

L'Allemagne et la France restent des marchés importants soutenus par les inspections industrielles dans les secteurs de l'automobile, de la chimie et de l'énergie. Les propriétaires d'éoliennes allemands programment des contrôles par drone durant de courtes fenêtres météorologiques, valorisant des images cohérentes qui améliorent la planification des réparations de pales. La France renforce ses règles de sécurité des données, allongeant les cycles d'approbation mais récompensant les opérateurs dotés de certifications en cybersécurité. Les nations nordiques adoptent les vols sans pilote dans des conditions climatiques extrêmes et des scénarios de défense, tandis que les Pays-Bas sont pionniers dans les dépôts automatisés pour les colis du dernier kilomètre. Collectivement, ces géographies diversifient le marché européen des services de drones et atténuent le risque lié à un seul pays pour les prestataires paneuropéens.

Paysage concurrentiel

La concurrence reste modérée à élevée, avec des dizaines de spécialistes de niche équilibrés par quelques plateformes à grande échelle. Cyberhawk, Sky-Futures et Terra Drone ancrent le niveau supérieur grâce à des logiciels intégrés et des certificats d'exploitation transfrontaliers. Leurs plateformes absorbent des données visuelles, thermiques et LiDAR et exportent des informations exploitables vers des suites de gestion d'actifs. Les acteurs de niveau intermédiaire se concentrent sur des niches verticales, comme le service d'inspection du revêtement des aéronefs de Mainblades, qui réduit le temps d'immobilisation des compagnies aériennes.

Les partenariats stratégiques accélèrent l'entrée sur le marché sans lourdes dépenses en capital. L'alliance du groupe Kier avec DroneDeploy superpose la cartographie automatisée aux calendriers de construction, démontrant un modèle que d'autres entrepreneurs copient désormais. La différenciation logicielle se concentre sur la reconnaissance des défauts assistée par IA, qui réduit la charge analytique et élargit les marges. SkyeBrowse a réduit les temps de traitement des modèles 3D de 40 %, permettant aux intervenants d'acquérir une connaissance de la situation en quelques minutes.

Les entreprises disposant de solides historiques de sécurité négocient de meilleurs tarifs, écartant les concurrents plus petits. Les investisseurs privilégient les entreprises disposant de jeux de données propriétaires et capables de passer à des analyses à revenus récurrents. Au cours de la période de prévision, le marché européen des services de drones verra probablement des fusions qui associeront les fabricants d'équipements d'origine (OEM) de matériel aux opérations de services, reproduisant les tendances de la maintenance de l'aviation habitée.

Acteurs leaders du secteur européen des services de drones

Cyberhawk Innovations Limited

Sky Futures Partners Limited

DroneDeploy, Inc.

Terra Drone Corporation

Aerodyne Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : L'Autorité de l'aviation civile (CAA) du Royaume-Uni a approuvé les premiers vols de drones au-delà de la ligne de visée visuelle (BVLOS) au-dessus des infrastructures nationales critiques, Drone Major conduisant les premières inspections. La CAA prévoit de permettre des inspections de routine par drone d'ici 2027, ciblant des secteurs tels que l'énergie, les services publics, la défense et la gestion des frontières afin d'améliorer l'efficacité et de réduire les coûts.

- Juin 2025 : Skymantics, leader en IA géospatiale et en logistique multimodale, présentera son logiciel avancé de logistique de drones à l'IAM Madrid – Expodrónica 2025. Développée dans le cadre du projet WINGWAY II, soutenu par le ministère espagnol de l'Industrie, la plateforme améliore la planification opérationnelle, la conformité réglementaire et la gestion des risques en intégrant les systèmes aériens sans pilote (UAS) dans les flux de travail logistiques.

- Avril 2024 : Skyports a sécurisé 110 millions USD de financement de série C pour développer des ports de drones à travers l'Europe.

Périmètre du rapport sur le marché européen des services de drones

Le marché européen des services de drones englobe le marché des services basés sur les drones dans diverses applications commerciales et civiles dans la région européenne. Le rapport offre une vue d'ensemble des développements dans le secteur des services de drones dans la région. Le marché européen des services de drones est segmenté par application en construction, agriculture, énergie, application de la loi, livraisons médicales et de colis, et autres applications. Le segment des autres applications comprend l'utilisation des services de drones pour des applications telles que le divertissement, l'assurance et l'exploitation minière. Le rapport offre également la taille du marché et les prévisions pour le marché des services de drones dans les principaux pays de la région européenne. Pour chaque segment, la taille et les prévisions du marché sont représentées en valeur (milliards USD).

| Services de plateforme de drones | Pilotage et opérations |

| Analyse de données | |

| Traitement des données | |

| Maintenance, réparation et révision (MRO) | |

| Formation et simulation |

| Construction et infrastructure |

| Agriculture et sylviculture |

| Énergie et services publics |

| Application de la loi et sécurité publique |

| Livraisons médicales et de colis |

| Autres (exploitation minière, immobilier, médias) |

| Voilure tournante |

| Voilure fixe |

| VTOL hybride |

| Ligne de visée visuelle (VLOS) |

| Au-delà de la ligne de visée visuelle (BVLOS) |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Pays nordiques |

| Reste de l'Europe |

| Par type de service | Services de plateforme de drones | Pilotage et opérations |

| Analyse de données | ||

| Traitement des données | ||

| Maintenance, réparation et révision (MRO) | ||

| Formation et simulation | ||

| Par secteur d'utilisateur final | Construction et infrastructure | |

| Agriculture et sylviculture | ||

| Énergie et services publics | ||

| Application de la loi et sécurité publique | ||

| Livraisons médicales et de colis | ||

| Autres (exploitation minière, immobilier, médias) | ||

| Par type de drone | Voilure tournante | |

| Voilure fixe | ||

| VTOL hybride | ||

| Par portée opérationnelle | Ligne de visée visuelle (VLOS) | |

| Au-delà de la ligne de visée visuelle (BVLOS) | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Pays nordiques | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des services de drones ?

Le marché est évalué à 10,95 milliards USD en 2026 et devrait atteindre 32,71 milliards USD d'ici 2031, enregistrant un TCAC de 24,45 %.

Quel secteur d'utilisateur final génère le plus de demande ?

La construction et les infrastructures représentent 32,30 % des revenus de 2025, car les drones réduisent le temps d'inspection et améliorent la sécurité.

À quelle vitesse l'activité BVLOS se développe-t-elle ?

Les services BVLOS progressent à un TCAC de 30,31 % grâce aux scénarios standard de l'EASA qui rationalisent les approbations.

Pourquoi les drones VTOL hybrides gagnent-ils en popularité ?

Les plateformes VTOL hybrides offrent à la fois une précision de vol stationnaire et une longue portée de croisière, entraînant un TCAC de 29,96 % dans leur segment.

Quel pays est en tête dans la région ?

Le Royaume-Uni détient 28,70 % de la part de marché grâce aux bacs à sable réglementaires précoces et à la forte demande dans les secteurs de la santé et de l'énergie.

Qu'est-ce qui limite l'expansion du marché à court terme ?

La complexité de la certification BVLOS et la pénurie de pilotes qualifiés restent les principaux goulots d'étranglement malgré une croissance notable dans le secteur de la formation.

Dernière mise à jour de la page le: