Taille et Part du Marché des Dispositifs Chirurgicaux Généraux au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

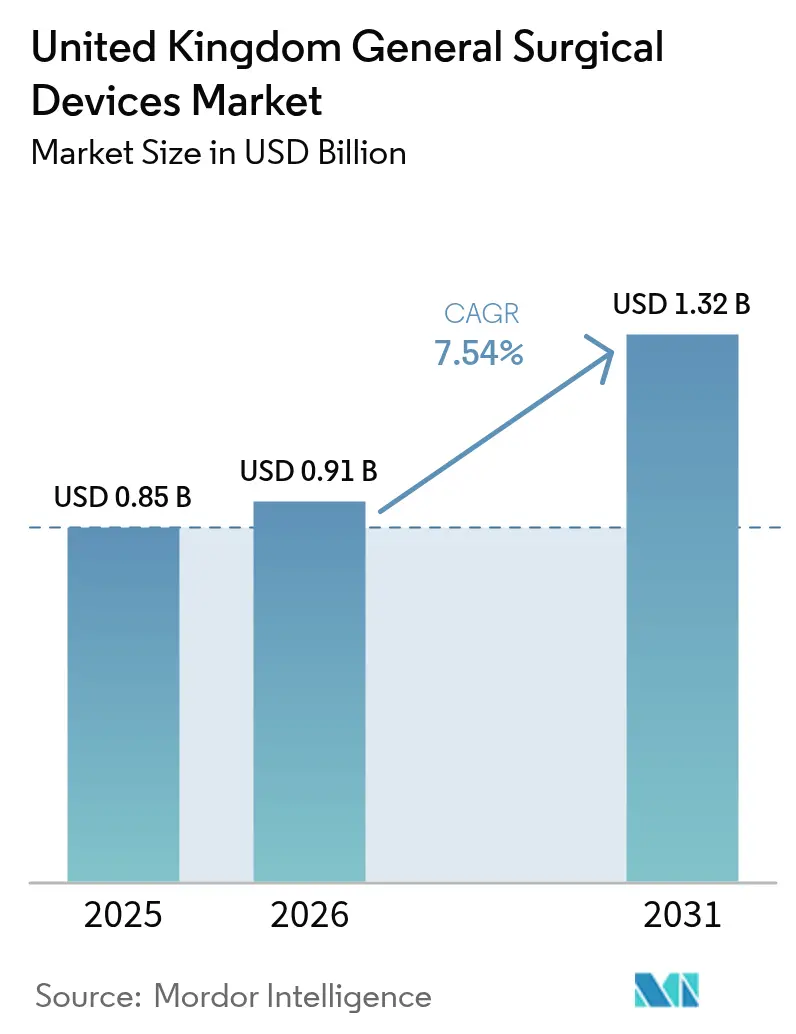

| Taille du marché de l'année de base (2025) | 0.85 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Chirurgicaux Généraux au Royaume-Uni par Mordor Intelligence

La taille du Marché des Dispositifs Chirurgicaux Généraux au Royaume-Uni était évaluée à 0,85 milliard USD en 2025 et devrait croître de 0,91 milliard USD en 2026 pour atteindre 1,32 milliard USD d'ici 2031, à un TCAC de 7,54 % durant la période de prévision (2026-2031). La croissance est ancrée dans le pivot du Service National de Santé (NHS) vers la chirurgie minimalement invasive et la chirurgie ambulatoire, l'approbation rapide de 11 systèmes robotiques par l'Institut National pour l'Excellence en Santé et en Soins (NICE),[1]Source : Digital Health, « NICE approuve 11 systèmes de chirurgie robotique pour utilisation au sein du NHS », digitalhealth.net et une demande soutenue pour des analyses chirurgicales riches en données malgré les contraintes budgétaires en capital. Un fardeau croissant des traumatismes et des maladies chroniques, notamment au sein d'une population vieillissante, accélère les procédures orthopédiques et cardiovasculaires, tandis que les critères d'approvisionnement liés à l'empreinte carbone avantagent les fournisseurs d'instruments réutilisables ou à faible production de déchets. Les transitions réglementaires vers le marquage UKCA créent une incertitude à court terme, mais une mise en œuvre progressive atténue les chocs d'approvisionnement immédiats et favorise les acteurs établis disposant d'une solide infrastructure de conformité.

Points Clés du Rapport

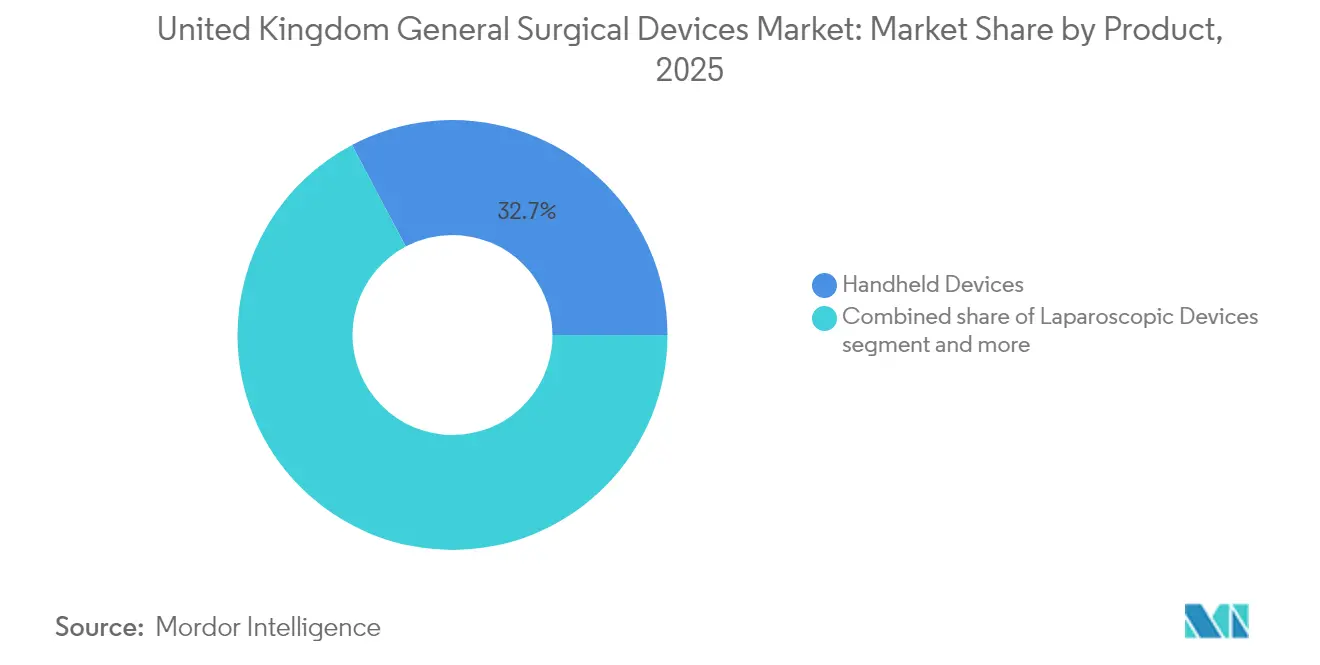

- Par produit, les Dispositifs Portatifs ont dominé avec une part de revenus de 32,74 % en 2025, tandis que les Dispositifs de Fermeture des Plaies devraient croître à un TCAC de 8,59 % jusqu'en 2031.

- Par approche procédurale, la Chirurgie Minimalement Invasive a capturé 72,88 % de la part du marché des dispositifs chirurgicaux généraux au Royaume-Uni en 2025 et progresse à un TCAC de 8,34 % jusqu'en 2031.

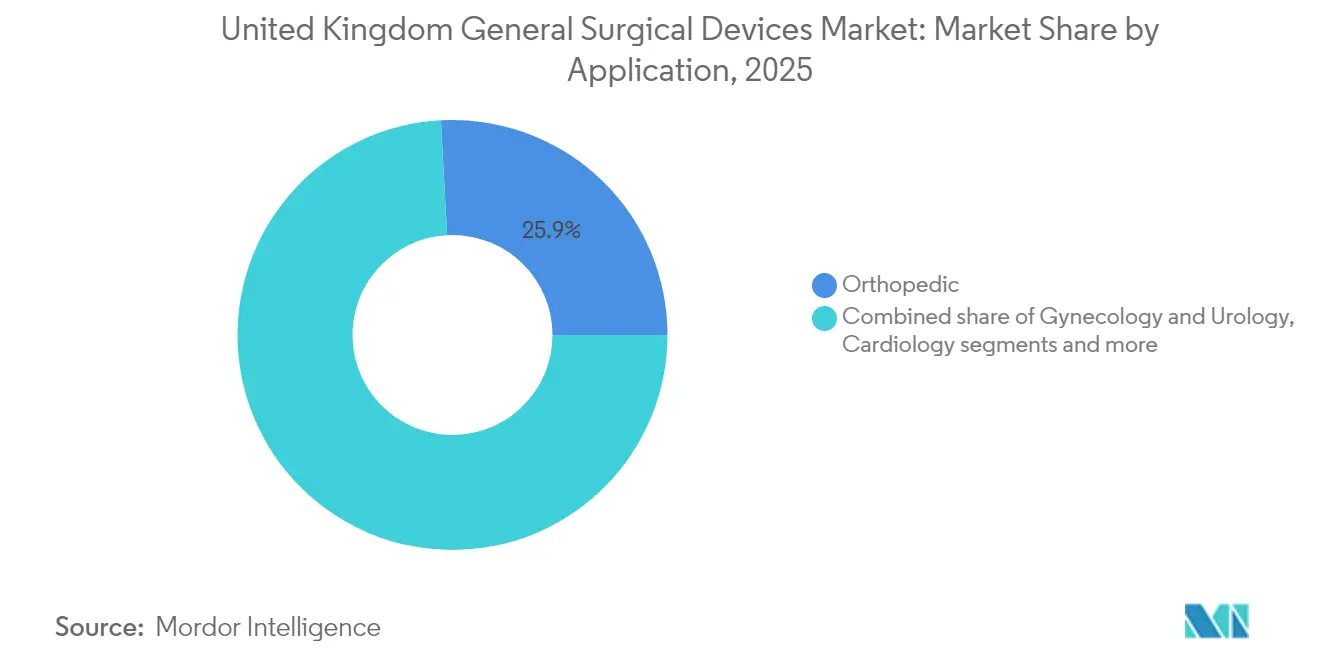

- Par application, les procédures Orthopédiques représentaient une part de 25,86 % de la taille du marché des dispositifs chirurgicaux généraux au Royaume-Uni en 2025 ; les applications de Gynécologie et Urologie connaissent la croissance la plus rapide avec un TCAC de 8,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 71,12 % en 2025, tandis que les centres chirurgicaux ambulatoires sont positionnés pour un TCAC de 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Chirurgicaux Généraux au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de dispositifs minimalement invasifs | +2.1% | National, avec concentration dans les principaux établissements du NHS | Moyen terme (2-4 ans) |

| Prévalence croissante des traumatismes et des maladies chroniques | +1.8% | National, avec un impact plus élevé dans les centres à forte population vieillissante | Long terme (≥ 4 ans) |

| Plan à long terme du NHS pour réduire les hospitalisations via la chirurgie ambulatoire | +1.5% | National, avec adoption précoce dans les centres chirurgicaux spécialisés | Moyen terme (2-4 ans) |

| Passage aux instruments à usage unique pour atténuer le risque d'infections nosocomiales | +1.2% | National, avec priorité dans les services chirurgicaux à haut risque | Court terme (≤ 2 ans) |

| Numérisation des blocs opératoires permettant l'analyse de données au niveau des dispositifs | +0.8% | National, avec mise en œuvre avancée dans les hôpitaux universitaires | Moyen terme (2-4 ans) |

| Critères d'approvisionnement du NHS liés à l'empreinte carbone dans la chaîne d'approvisionnement | +0.3% | National, avec accent sur les établissements axés sur la durabilité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de dispositifs minimalement invasifs

Les plateformes robotiques et laparoscopiques continuent de supplanter les techniques ouvertes ; l'hôpital Queen Alexandra de Portsmouth a converti toutes ses procédures ambulatoires par voie endoscopique vers les systèmes Da Vinci, réduisant la durée de séjour des patients éligibles. Le Registre Chirurgical Versius n'a enregistré que 5,4 % de conversions sur 2 083 procédures, soulignant la fiabilité et l'acceptation par les chirurgiens. L'adoption pédiatrique progresse après que le Southampton Children's Hospital a réalisé la première chirurgie rénale robotique chez l'enfant au Royaume-Uni. L'intégration de modules d'analyse, tels que Versius Clinical Insights, fournit des références en temps réel qui raccourcissent les courbes d'apprentissage pour les nouveaux utilisateurs.[2]Source : University Hospital Southampton, « Le Southampton Children's Hospital, premier au Royaume-Uni à utiliser un robot pionnier pour la chirurgie rénale », uhs.nhs.uk

Prévalence croissante des traumatismes et des maladies chroniques

Les plans de reprise des soins programmés mettent en avant la robotique orthopédique : les hôpitaux de Barking, Havering et Redbridge (BHR) ont enregistré 100 remplacements articulaires robotiques à mi-2024 avec le robot Mako, citant des gains de précision et une mobilisation plus rapide. Les systèmes de thérapie par pression négative pour les plaies, tels que PICO Single Use, se déploient pour les plaies complexes, réduisant l'incidence des infections et la durée de séjour. Le stimulateur neuromusculaire geko a amélioré la probabilité de guérison des ulcères veineux de jambe de 68 %, offrant des économies de coûts de 15 % sur les soins de plaies à long terme.[3]Source : MedRxiv, « Analyse coût-efficacité du dispositif Geko (une technologie NMES) dans la prise en charge des ulcères veineux de jambe dans le système de santé britannique », medrxiv.org Collectivement, ces dynamiques augmentent les volumes de procédures et diversifient la demande de dispositifs dans les hôpitaux.

Plan à long terme du NHS pour réduire les hospitalisations via la chirurgie ambulatoire

L'expansion systématique par le NHS des capacités de chirurgie ambulatoire remodèle les priorités d'approvisionnement en dispositifs vers des technologies portables, efficaces et adaptées aux patients. Les contrats de télésurveillance publiés sur le portail Find-a-Tender témoignent de l'appétit du NHS pour les services d'hospitalisation virtuelle et les outils de télésanté postopératoire associés aux dispositifs chirurgicaux connectés. Ces priorités soutiennent la demande d'unités électrochirurgicales légères, d'hémostatiques avancés et de fermetures de plaies compatibles avec des applications mobiles.

Passage aux instruments à usage unique pour atténuer le risque d'infections nosocomiales

Les protocoles obligatoires d'usage unique pour les amygdalectomies et autres procédures ORL à haut risque restent en vigueur en raison des préoccupations liées aux maladies à prions. Des données multicentres démontrent une sécurité équivalente aux sets réutilisables tout en éliminant le risque de contamination croisée. Les impératifs de durabilité ont catalysé des approches hybrides : les évaluations du cycle de vie indiquent un impact carbone inférieur de 38 à 56 % pour les alternatives réutilisables dans certaines catégories, stimulant la R&D sur les alliages compatibles avec le retraitement.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais réglementaires stricts MDR/UKCA | -1.4% | National, avec un impact plus élevé sur les petits fabricants de dispositifs | Court terme (≤ 2 ans) |

| Contraintes budgétaires en capital dans les établissements du NHS | -1.1% | National, avec une pression aiguë sur les fondations hospitalières | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement | -0.7% | National, avec des variations régionales dans la diversité des fournisseurs | Court terme (≤ 2 ans) |

| Déficit de compétences des chirurgiens en robotique avancée | -0.5% | National, avec concentration dans les centres chirurgicaux spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais réglementaires stricts MDR/UKCA

La divergence liée au Brexit impose le marquage UKCA pour les nouveaux dispositifs à partir de 2028, tandis qu'une dérogation transitoire permet les produits marqués CE jusqu'à cette date. Les fabricants doivent créer des flux de données de rapports d'incidents conformes aux nouveaux schémas d'ici juin 2025, ce qui augmente les coûts de conformité. Les entreprises étrangères doivent désigner des Personnes Responsables au Royaume-Uni, ajoutant des couches logistiques et retardant les délais de lancement.

Contraintes budgétaires en capital dans les établissements du NHS

Un déficit d'investissement annuel de 6,4 milliards USD restreint le renouvellement des équipements, contraignant les établissements à rechercher des économies d'efficacité de 4 % et à privilégier les contrats basés sur les résultats ou les contrats de location plutôt que les achats directs. Les allocations en capital pour 2025-26 n'atteignent que 3,96 milliards USD, soulignant la rareté par rapport aux budgets de fonctionnement.[4]Source : NHS Confederation, « Orientations de planification opérationnelle et priorités du NHS 2025/26 », nhsconfed.org Les fabricants de dispositifs chirurgicaux répondent en développant des programmes de location, des modèles de servitisation et des contrats basés sur les résultats qui alignent les structures de paiement sur la valeur clinique plutôt que sur les exigences en capital initial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Dispositifs Portatifs Dominent la Part de Marché

Les Dispositifs Portatifs ont généré 32,74 % des revenus de 2025 au sein du marché des dispositifs chirurgicaux généraux au Royaume-Uni. La taille du marché des dispositifs chirurgicaux généraux au Royaume-Uni pour ce segment s'élevait à 0,28 milliard USD en 2025 et devrait progresser à un TCAC de 6,18 % jusqu'en 2031. Les hôpitaux privilégient leur portabilité et leur utilité polyvalente, ce qui maximise les taux d'utilisation par rapport aux robots à forte intensité capitalistique. Les Dispositifs de Fermeture des Plaies, portés par les sutures à électrostimulation bioabsorbables, connaîtront la croissance la plus rapide avec un TCAC de 8,59 %, soutenus par des preuves d'une cicatrisation accélérée et d'un risque d'infection réduit.

L'innovation continue soutient la demande de crayons électrochirurgicaux, de pinces laparoscopiques et de trocarts d'accès. Les kits de procédures standardisés promus par NHS Supply Chain renforcent l'approvisionnement en kits de dispositifs groupés qui réduisent le temps de préparation et la complexité logistique. Les producteurs nationaux répondent à la concurrence des importations avec de l'acier européen certifié qualité et des services à valeur ajoutée.

Par Approche Procédurale : La Chirurgie Minimalement Invasive Domine

La Chirurgie Minimalement Invasive représentait 72,88 % de la part du marché des dispositifs chirurgicaux généraux au Royaume-Uni en 2025 ; elle devrait progresser à un TCAC de 8,34 %, reflétant l'engagement stratégique du NHS en faveur de procédures qui réduisent le traumatisme des patients, accélèrent la récupération et optimisent l'utilisation des ressources. La mise en œuvre de la chirurgie valvulaire mitrale minimalement invasive dans des centres novices a démontré des résultats comparables aux approches conventionnelles tout en réduisant significativement les durées d'hospitalisation de 7 à 5 jours.

La Chirurgie Ouverte conserve sa pertinence pour les cas complexes nécessitant une visualisation directe et un retour tactile, représentant la part de marché restante avec une demande stable en traumatologie, urgences et procédures spécialisées. Le glissement procédural vers les approches minimalement invasives crée des besoins en formation pour les équipes chirurgicales, avec des systèmes d'éducation assistés par l'IA démontrant une meilleure acquisition et rétention des compétences en techniques laparoscopiques.

Par Application : Les Procédures Orthopédiques en Tête, Essor de la Gynécologie et de l'Urologie

L'Orthopédie a généré le bloc de revenus le plus important avec 25,86 % en 2025, grâce aux volumes élevés de remplacement articulaire et de réparation traumatologique. Les applications de Cardiologie maintiennent une croissance régulière grâce à l'innovation continue dans les procédures cardiaques minimalement invasives et les technologies de dispositifs. Les procédures de Neurologie bénéficient d'exigences de précision qui favorisent l'assistance robotique et les capacités d'imagerie avancée. Les Autres Applications englobent diverses spécialités chirurgicales avec des trajectoires de croissance variables selon l'avancement technologique et les schémas d'adoption clinique.

La Gynécologie et l'Urologie réunies connaissent l'expansion la plus rapide avec un TCAC de 8,55 %, stimulées par l'optique endoscopique 4K d'Olympus et les premières hystérectomies robotiques dans la région. L'imagerie en bande étroite et la cystoscopie en lumière bleue améliorent les taux de détection tumorale, stimulant les mises à niveau de dispositifs dans les centres de cancérologie. Le NHS Trust de Dartford et Gravesham a réalisé la première hystérectomie assistée par robot dans le Kent et le Medway en utilisant le système da Vinci, démontrant l'adoption croissante des technologies robotiques dans les procédures gynécologiques.

Par Utilisateur Final : Les Hôpitaux Dominent, les Centres Ambulatoires Accélèrent

Les hôpitaux ont contrôlé 71,12 % des revenus en 2025, car la robotique complexe et les interventions vasculaires restent centrées sur les patients hospitalisés. Pourtant, les centres chirurgicaux ambulatoires croîtront de 7,88 % par an. Le glissement vers les soins ambulatoires est soutenu par des preuves montrant que des procédures complexes telles que la thyroïdectomie, l'arthroplastie articulaire et la chirurgie spinale peuvent être réalisées en toute sécurité en ambulatoire avec une sélection appropriée des patients et des protocoles de soins.

Les établissements cherchant à soulager la pression sur les capacités d'hébergement investissent dans l'anesthésie portable, la fermeture intelligente des plaies et les kits de télésurveillance permettant une sortie sécurisée. Les contrats basés sur les résultats lient les paiements des dispositifs à la réduction des réadmissions, ce qui est attrayant dans des contextes de budget en capital serré. La promotion des meilleures pratiques et des initiatives éducatives par la British Association of Day Surgery facilite l'expansion sécurisée des procédures complexes vers les environnements ambulatoires, créant une demande soutenue pour les technologies chirurgicales appropriées.

Analyse Géographique

L'Angleterre représente environ 84 % de la population du Royaume-Uni et détient la part prépondérante du marché des dispositifs chirurgicaux généraux au Royaume-Uni, ancrée par les hôpitaux universitaires de Londres, Manchester et Birmingham qui sont pionniers en robotique et en analyse numérique. L'adoption du robot Versius par Guy's and St Thomas' illustre l'avantage du premier entrant sur les établissements voisins.

L'Écosse, le Pays de Galles et l'Irlande du Nord présentent des règles d'approvisionnement différenciées : l'Irlande du Nord adhère toujours au MDR de l'UE, exigeant le marquage CE, tandis que le UKCA s'applique à la Grande-Bretagne, créant une conformité à double voie pour les fournisseurs multi-sites. Le Pays de Galles est en tête en matière d'analyse des performances numériques, avec deux conseils de santé intégrant Versius Clinical Insights pour l'amélioration continue de la qualité.

Les systèmes de soins intégrés régionaux mutualisent de plus en plus la demande via des appels d'offres collaboratifs qui pondèrent les indicateurs carbone, le coût sur l'ensemble du cycle de vie et les résultats cliniques, favorisant les fournisseurs disposant de données environnementales validées.

Paysage réglementaire

Les dispositifs chirurgicaux généraux au Royaume-Uni sont réglementés en tant que dispositifs médicaux en vertu des Medical Devices Regulations 2002 (telles que modifiées), la Medicines and Healthcare products Regulatory Agency (MHRA) agissant en tant qu'autorité compétente pour les enregistrements, la vigilance et l'application de la réglementation. Les exigences de conformité post-Brexit continuent de fonctionner sur une base à double voie : les dispositifs marqués CE restent acceptés en Grande-Bretagne dans le cadre de dispositions transitoires, tandis que l'UKCA devient la voie à long terme à mesure que le Royaume-Uni évolue vers un cadre autonome. Cette transition inclut également l'obligation pour les fabricants étrangers de désigner une personne responsable au Royaume-Uni et de maintenir les informations d'enregistrement des dispositifs au Royaume-Uni auprès de la MHRA.

En 2026, l'activité de réforme réglementaire s'est intensifiée, la MHRA ayant publié un projet de Medical Devices (Amendment) Regulations 2026 (8 mai 2026) et mené une enquête d'impact auprès des parties prenantes du 11 mai 2026 au 19 juin 2026. La MHRA a également renforcé la qualité des données d'enregistrement en supprimant les termes GMDN factices des comptes d'enregistrement de dispositifs migrés à compter du 31 mars 2026, exigeant des mises à jour des codes GMDN actifs. Pour les fournisseurs d'instruments à main, d'outils électrochirurgicaux et d'adjuvants de fermeture des plaies destinés aux circuits du NHS, cela accroît l'effort de maintenance des portefeuilles, tant pour les acteurs établis que pour les nouveaux entrants.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs chirurgicaux généraux au Royaume-Uni commence par les matières premières et composants (acier inoxydable de qualité médicale, polymères, revêtements et électronique pour les instruments à énergie et connectés). Elle couvre ensuite la conception, la fabrication et l'assurance qualité conformes aux exigences de la MHRA et aux cahiers des charges des appels d'offres du NHS. Les importations restent importantes pour de nombreuses catégories de dispositifs, tandis que la valeur ajoutée nationale se concentre sur l'assemblage final pour certaines lignes de produits, le kitting en kits de procédure standardisés, et des couches de services telles que la maintenance des instruments, le support à la décontamination et les programmes de recyclage qui réduisent les temps d'immobilisation des blocs opératoires et simplifient la logistique.

La distribution et les achats sont fortement façonnés par des achats centralisés et collaboratifs. Les cadres du NHS Supply Chain et les appels d'offres au niveau des trusts orientent l'accès aux canaux, les achats évoluant vers le coût total de possession et les critères de durabilité. En juin 2026, le Royaume-Uni a publié un guide national de norme d'achat basé sur la valeur (Value-Based Procurement, VBP) pour les technologies médicales, incluant une pondération minimale de 10 % pour la valeur sociale. Ce guide pousse les fournisseurs à démontrer des données sur l'empreinte carbone, des mesures de résilience (par exemple, le suivi des Tier 2 et Tier 3), et des propositions plus larges axées sur les résultats, en plus du prix et de la disponibilité.

Paysage Concurrentiel

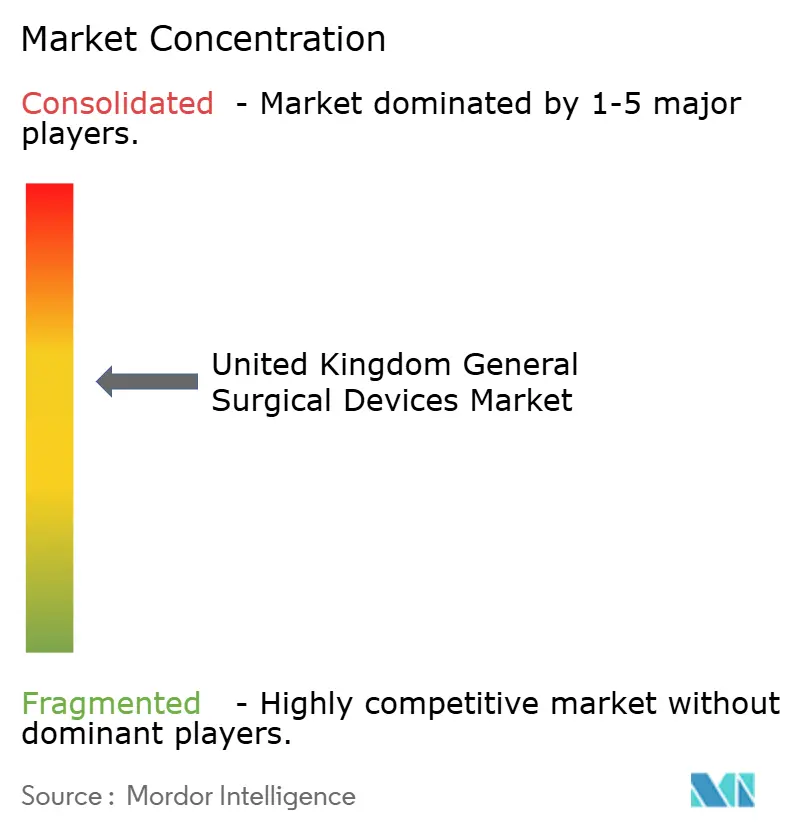

Le marché des dispositifs chirurgicaux généraux au Royaume-Uni présente une fragmentation modérée : les cinq premières entreprises détiennent 48 % des revenus, avec Intuitive Surgical, CMR Surgical, Stryker, Smith & Nephew et Medtronic en tête. L'acquisition par Hologic d'Endomagnetics pour 310 millions USD ajoute la technologie de traçage magnétique à sa gamme de chirurgie mammaire, signalant un approfondissement du portefeuille. Smith & Nephew a alloué 3,92 milliards USD à la R&D et aux fusions-acquisitions pour développer l'orthopédie et les soins de plaies, illustrant des stratégies à forte intensité capitalistique.

Le perturbateur émergent CMR Surgical combine une conception de bras ergonomique avec des analyses basées sur le cloud pour réduire la hauteur opératoire et fournir des tableaux de bord de référence qui résonnent avec les feuilles de route numériques du NHS. Sa cession envisagée pour 4 milliards USD pourrait remodeler le pouvoir de négociation si un conglomérat plus important absorbe sa base installée.

La résilience de la chaîne d'approvisionnement post-Brexit est devenue un facteur de différenciation ; les fournisseurs approvisionnent désormais les composants critiques auprès de sources doubles et maintiennent six mois de stocks pour atténuer les retards portuaires. La tarification basée sur les résultats — où le paiement dépend de la réduction des complications ou des durées de séjour — gagne en faveur alors que les établissements cherchent à maîtriser les coûts sans différer l'innovation.

Leaders du Secteur des Dispositifs Chirurgicaux Généraux au Royaume-Uni

B. Braun SE

Stryker

Boston Scientific Corporation

Medtronic plc

Stryker Corporation

Johnson & Johnson (Ethicon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les modèles d'achat et les programmes d'adoption qui aident à réduire les obstacles à la mise à niveau des ensembles d'instruments de base sans investissement initial important. Le NHS MedTech Funding Mandate (en vigueur depuis avril 2024) offre une voie permettant à certaines technologies recommandées par le NICE et permettant des économies de coûts d'être adoptées avec moins de contraintes de financement, et la base de dépenses MedTech du NHS (environ 13 milliards de GBP) rend même une pénétration incrémentale significative pour les fournisseurs capables de démontrer un impact sur le parcours de soins, comme une durée de séjour plus courte ou une réduction des complications. Dans le cadre de ce rapport, cela crée un espace pour les instruments connectés aux données et les dispositifs adjuvants adaptés aux parcours de chirurgie ambulatoire, y compris les outils énergétiques avancés à main, les solutions d'hémostase et la gestion des plaies compatible avec la surveillance postopératoire.

Les réformes réglementaires et commerciales créent également des voies plus claires pour les nouveaux entrants différenciés. La MHRA a fait progresser la réforme des dispositifs médicaux, avec des exigences de surveillance post-commercialisation entrant en vigueur en 2025 et une activité de consultation supplémentaire en 2026. Elle a également signalé des voies d'accès au marché simplifiées, y compris des concepts de reliance et la reconnaissance continue des approbations établies. En parallèle, un programme de stratégie commerciale MedTech a été lancé en appel d'offres pour réduire la fragmentation entre NHS England, DHSC et NHS Supply Chain, créant des exigences plus claires pour les fournisseurs capables d'intégrer une documentation conforme, des données d'enregistrement prêtes pour la traçabilité (maintenance active des codes GMDN) et des preuves basées sur la valeur dans les appels d'offres nationaux et régionaux.

Développements récents du secteur

- Juillet 2026 : Surgical Holdings a ajouté les instruments électrochirurgicaux bipolaires Bissinger Medizintechnik à son portefeuille de distribution au Royaume-Uni, élargissant l'accès aux pinces et ciseaux réutilisables utilisés dans plusieurs spécialités chirurgicales. Cette nouvelle gamme soutient la continuité de l'approvisionnement en consommables électrochirurgicaux et aide les hôpitaux à s'approvisionner en options cohérentes avec la disponibilité et les flux de retraitement.

- Mai 2026 : Stryker a lancé le Pangea Plating System en Europe et a réalisé le premier cas clinique au St. George's University Hospital de Londres. Ce lancement apporte de nouvelles options de fixation orthopédique dans les hôpitaux britanniques, où les volumes de procédures et les objectifs de débit stimulent la demande d'écosystèmes d'instruments et d'implants actualisés.

- Novembre 2024 : Halma a acquis Lamidey Noury Medical pour élargir son offre de dispositifs de santé par consolidation de portefeuille. Cette opération illustre une activité de fusions-acquisitions continue susceptible d'élargir la portée de distribution et l'étendue des produits pour les catégories de dispositifs chirurgicaux utilisés par les prestataires britanniques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés au Royaume-Uni par les dispositifs chirurgicaux généraux utilisés en salle d'opération pour accéder, visualiser, couper, saisir, disséquer et sceller les tissus dans les procédures ouvertes et mini-invasives.

Exclusions du périmètre : nous excluons de ce dimensionnement les sutures chirurgicales, les champs opératoires à usage unique et les grandes plateformes de chirurgie robotique nécessitant un investissement en capital important.

Aperçu de la segmentation

- Par Produit

- Dispositifs Portatifs

- Dispositifs Laparoscopiques

- Dispositifs Électrochirurgicaux

- Dispositifs de Fermeture des Plaies

- Trocarts et Dispositifs d'Accès

- Autres Produits

- Par Approche Procédurale

- Chirurgie Ouverte

- Chirurgie Minimalement Invasive

- Par Application

- Gynécologie et Urologie

- Cardiologie

- Orthopédie

- Neurologie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres Chirurgicaux Ambulatoires

- Autres Utilisateurs Finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle simple sur l'activité chirurgicale, les achats hospitaliers et les tendances d'adoption des dispositifs au Royaume-Uni. Pour cela, nous nous appuyons sur des sources publiques telles que les statistiques et publications du NHS England, les tableaux de santé et de population de l'Office for National Statistics du Royaume-Uni, les orientations et avis de sécurité de la Medicines and Healthcare products Regulatory Agency, ainsi que les codes tarifaires et d'importation publiés par HM Revenue and Customs.

Ensuite, nous affinons le récit en lisant des lignes directrices cliniques et des synthèses de données probantes, ainsi que des articles académiques expliquant comment les changements d'approche et de technique des procédures affectent l'utilisation des dispositifs. Nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, les sites web des associations et une couverture médiatique fiable pour confirmer les évolutions du mix produits et l'orientation des prix. Lorsque cela est utile, nous utilisons des abonnements payants pour les données financières des entreprises et l'intelligence économique, ainsi que des bases de données de brevets pour suivre les lancements de produits et l'évolution des technologies. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques et payantes sont également référencées pour collecter, vérifier et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les hypothèses du modèle que les sources documentaires ne peuvent pas fiablement établir, en particulier l'utilisation typique des dispositifs par procédure, les cycles d'achat et l'évolution des prix après le renouvellement des appels d'offres. Nous nous entretenons avec un mélange de responsables des achats hospitaliers, de cliniciens en salle d'opération et de professionnels côté distribution à travers le Royaume-Uni, afin que les hypothèses puissent être ajustées à ce qui se passe dans la pratique actuelle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 15 % | |

| Rang intermédiaire : 57 % | Responsables fonctionnels/unités : 29 % | |

| Petits acteurs : 16 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante, où les volumes de procédures et le mix de contextes chirurgicaux sont reconstitués en un pool de demande adressable de dispositifs. Nous convertissons ensuite cette demande en revenus en utilisant des hypothèses réalistes d'utilisation et de prix. En parallèle, nous effectuons des vérifications ascendantes sélectives en échantillonnant un ensemble de catégories de dispositifs courantes et en validant les volumes implicites et les prix de vente moyens grâce à des discussions avec les canaux et le comportement d'achat hospitalier.

Plusieurs facteurs déterminent le résultat, nous les suivons donc de près et mettons à jour le modèle s'ils évoluent. Parmi les exemples figurent le débit de la chirurgie programmée et la pression des listes d'attente, la répartition entre chirurgie ouverte et mini-invasive pour les procédures courantes, l'utilisation moyenne des ensembles d'instruments par cas, les schémas de remplacement et de retraitement des outils réutilisables, le calendrier des appels d'offres dans les grands trusts du NHS, et l'orientation de l'évolution des prix de vente moyens après renouvellement des contrats. Les prévisions sont ensuite réalisées par analyse de scénarios, où la reprise à court terme des procédures, la cadence des achats et la tarification inflationniste varient dans des fourchettes confirmées par les entretiens. Un scénario central est sélectionné une fois que les hypothèses concordent avec les signaux de marché observés. Lorsqu'une sous-catégorie présente une faible visibilité publique, les lacunes sont traitées à l'aide de courbes d'adoption prudentes, et les totaux implicites sont revérifiés avec les retours d'experts.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les totaux modélisés avec des signaux de demande indépendants, tels que l'orientation de l'activité des procédures, les schémas d'achat public et la part attendue des outils chirurgicaux généraux au sein des dépenses plus larges en dispositifs chirurgicaux. Lorsqu'un chiffre semble incohérent, nous le retraçons au niveau des facteurs sous-jacents afin que les taux unitaires, les hypothèses de prix ou de mix de procédures puissent être corrigés avant validation finale.

Nous suivons un processus de revue analytique en plusieurs étapes afin que la logique et les calculs soient vérifiés plus d'une fois, et tout écart important entre les sources est documenté et expliqué. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif se produit, comme un changement majeur de directive, une évolution du remboursement ou un changement de schéma d'achat. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la dernière vue actualisée plutôt qu'un instantané plus ancien.

Comparaison du dimensionnement du marché britannique des dispositifs chirurgicaux généraux par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs chirurgicaux généraux au Royaume-Uni ne concordent souvent pas, même lorsque le nom du marché semble identique, car chaque étude délimite différemment les produits et les contextes de soins. Le tableau rend cela visible rapidement, car les chiffres varient principalement en fonction de ce qui est comptabilisé dans le marché et de la manière dont les prix et l'activité des procédures sont projetés.

Le tableau montre une valeur inférieure à certains chiffres largement diffusés, et dans le modèle de Mordor Intelligence, les revenus sont comptabilisés pour les instruments chirurgicaux généraux utilisés pour l'accès, la coupe, la préhension, le scellement et la visualisation, à l'exclusion des sutures, des champs opératoires à usage unique et des grandes plateformes de robotique nécessitant un investissement en capital important (qui peuvent inflater les totaux si elles sont incluses). Les différences peuvent également provenir du fait que l'année soit traitée comme un scénario de base ou un scénario de reprise agressive pour la chirurgie programmée, de la manière dont le calendrier des devises est géré, et de l'application cohérente ou non des réajustements de prix liés aux appels d'offres sur la fenêtre de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,91 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,50 milliard USD (2024) | Utilise un périmètre de produits plus large qui regroupe les sutures chirurgicales et les agrafeuses et inclut également les systèmes de chirurgie robotique, ce qui augmente le pool de revenus au-delà des instruments chirurgicaux généraux. |

| Cabinet de conseil régional B | 0,85 milliard USD (2025) | Ancre l'estimation à une année de base différente et tend à retenir des hypothèses plus prudentes concernant la reprise des procédures et la tarification des appels d'offres, ce qui réduit la demande implicite d'instruments et la progression du prix de vente moyen. |

Globalement, l'écart entre les sources s'explique d'abord par les choix de périmètre, puis par la manière dont le mix de procédures, les réajustements de prix et l'alignement de l'année de base sont traités. En maintenant le modèle ancré à un pool de demande d'instruments bien défini et en le vérifiant par rapport au comportement d'achat pratique, le résultat reste traçable à des données d'entrée claires et à des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des dispositifs chirurgicaux généraux au Royaume-Uni ?

La taille du marché des dispositifs chirurgicaux généraux au Royaume-Uni est de 0,91 milliard USD en 2026 et devrait atteindre 1,32 milliard USD d'ici 2031.

Quelle catégorie de produits domine les revenus en 2025 ?

Les Dispositifs Portatifs occupent la première position avec une part de revenus de 32,74 %, portés par leur polyvalence multi-spécialités.

Pourquoi les systèmes robotiques connectés aux données gagnent-ils une acceptation plus rapide que les générations robotiques précédentes ?

Les nouvelles plateformes intègrent des analyses cloud qui évaluent les performances des chirurgiens et signalent les goulots d'étranglement dans les flux de travail, aidant les établissements à justifier les dépenses en capital grâce à des gains de productivité mesurables et des courbes d'apprentissage plus courtes.

Comment le débat entre instruments à usage unique et instruments réutilisables évolue-t-il dans les blocs opératoires britanniques ?

Les protocoles de contrôle des infections favorisent toujours les instruments à usage unique pour les procédures ORL à haut risque et la neurochirurgie, mais les établissements expérimentent des sets hybrides combinant des éléments jetables critiques avec des poignées retraitables pour équilibrer sécurité et objectifs environnementaux.

Dernière mise à jour de la page le: