Taille et part du marché européen des édulcorants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.93 Milliards de dollars |

| Taille du Marché (2026) | 17.47 Milliards de dollars |

| Taille du Marché (2031) | 20.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des édulcorants alimentaires par Mordor Intelligence

La taille du marché européen des édulcorants alimentaires en 2026 est estimée à 17,47 milliards USD, en hausse par rapport à la valeur de 2025 de 16,93 milliards USD, avec des projections pour 2031 affichant 20,46 milliards USD, progressant à un TCAC de 3,20 % sur la période 2026-2031. La demande est soutenue par la reformulation des boissons et des produits laitiers, mais l'excédent d'offre de sucre de betterave a comprimé les prix et entraîné des fermetures d'usines, poussant les transformateurs à se diversifier vers des alternatives à haute intensité et fonctionnelles. Les importations ukrainiennes en franchise de droits et les récoltes records de betteraves ont fait baisser les prix du sucre de l'Union européenne de 856 EUR par tonne en décembre 2023 à 541 EUR par tonne en février 2025, comprimant les marges des raffineries et accélérant la consolidation. Dans le même temps, des taxes sur le sucre plus strictes au Royaume-Uni, en France, en Espagne et en Pologne incitent les producteurs à adopter la stévia, l'érythritol et les protéines sucrantes de nouvelle génération. Des start-ups spécialisées dans la fermentation de précision rejoignent des acteurs établis tels que Cargill, Tate & Lyle, Südzucker et Ingredion pour développer des glycosides modifiés par voie enzymatique et des sucres rares, tandis que les édulcorants fonctionnels comme les isomaltooligosaccharides (IMO) et les oligosaccharides du lait humain (HMO) gagnent du terrain pour leurs allégations prébiotiques. Le marché européen des édulcorants alimentaires équilibre donc le déclassement par les coûts dans le saccharose traditionnel face à une croissance à valeur ajoutée dans les segments naturels et fonctionnels.

Points clés du rapport

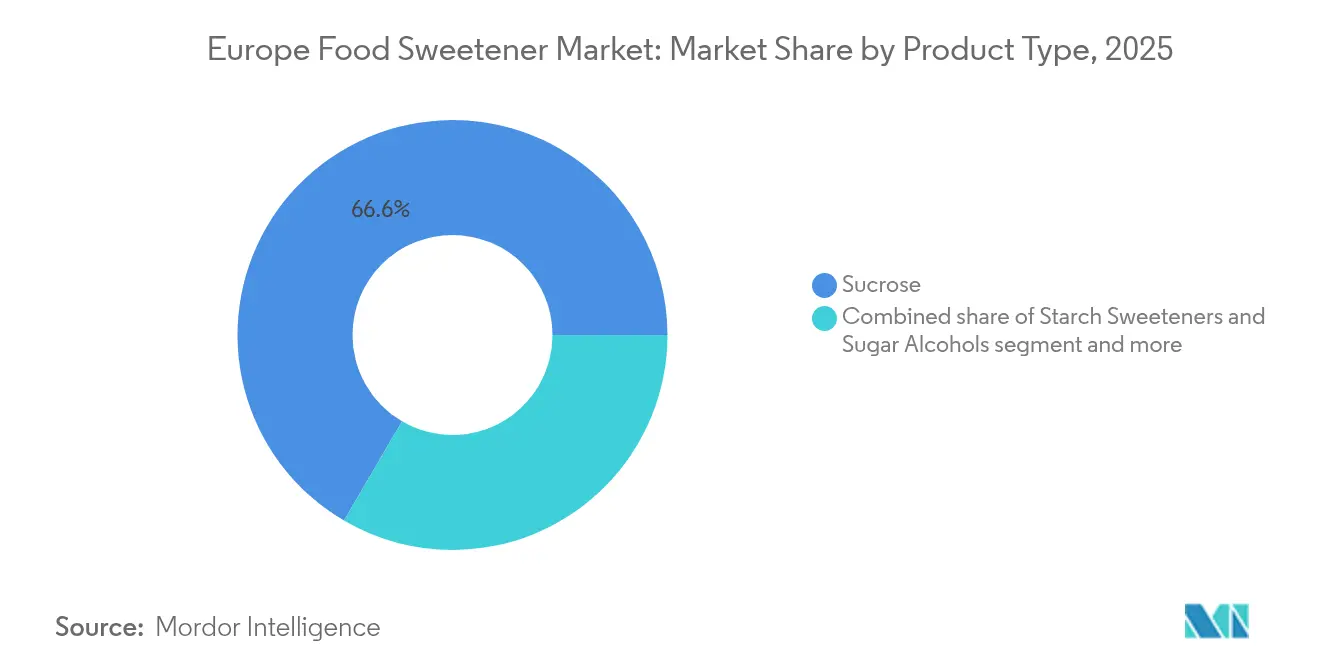

- Par type de produit, le saccharose a représenté 66,58 % de la part du marché européen des édulcorants alimentaires en 2025, tandis que les édulcorants à haute intensité (EHI) devraient progresser à un TCAC de 4,62 % d'ici 2031.

- Par application, l'alimentation a représenté 58,64 % de la taille du marché européen des édulcorants alimentaires en 2025, tandis que les boissons devraient croître à un TCAC de 4,05 % à mesure que la reformulation des boissons non alcoolisées s'accélère.

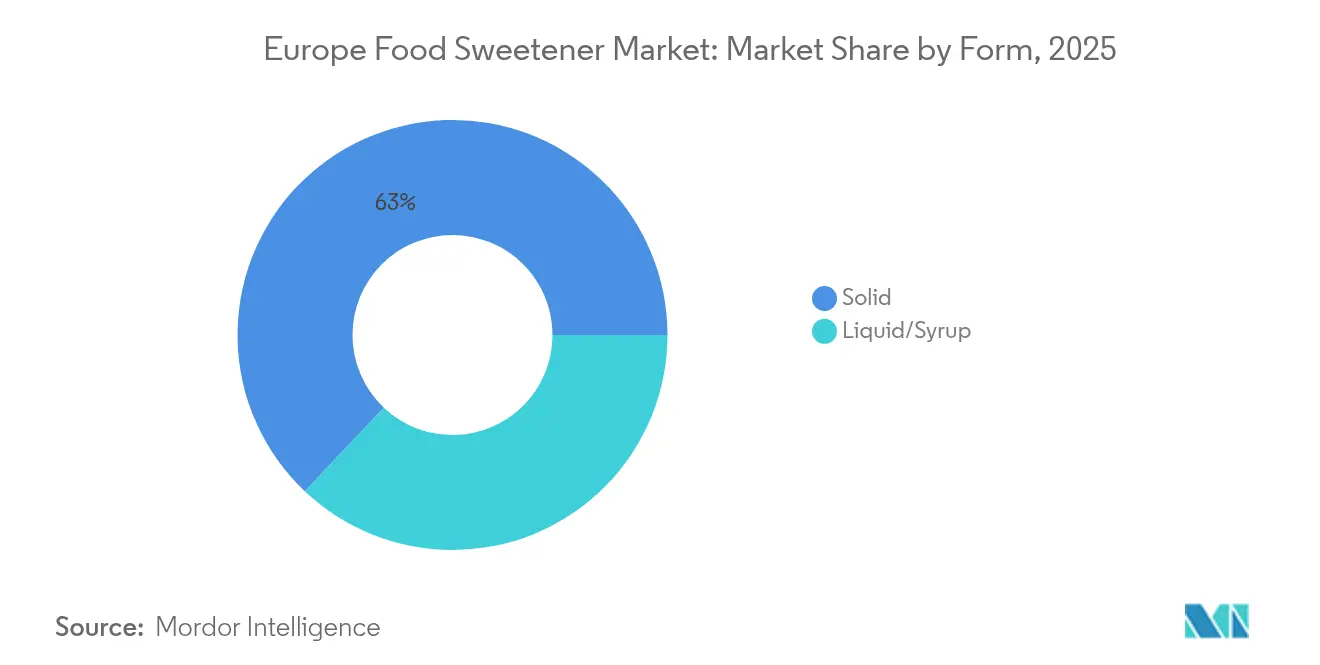

- Par forme, les formats solides ont représenté 62,95 % de la part du marché européen des édulcorants alimentaires en 2025 ; les formats liquides et sirops devraient progresser à un TCAC de 4,36 % d'ici 2031.

- Par pays, l'Allemagne a capté 24,12 % de la part des revenus en 2025, et les Pays-Bas devraient enregistrer la croissance la plus rapide avec un TCAC de 3,61 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des édulcorants alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des consommateurs vers des produits alimentaires et des boissons sans sucre et axés sur la diététique | +0.8% | À l'échelle de l'Union européenne, plus fort en Allemagne, au Royaume-Uni et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Croissance des aliments fonctionnels et innovation en matière de produits à étiquette claire | +0.6% | Europe occidentale (Allemagne, France, Benelux), en expansion vers la Pologne | Moyen terme (2 à 4 ans) |

| Adoption croissante des édulcorants naturels comme la stévia pour un positionnement haut de gamme | +0.5% | Allemagne, Pays-Bas, Royaume-Uni, marchés nordiques | Long terme (≥ 4 ans) |

| Réglementations obligatoires de profilage nutritionnel spécifiques à chaque pays | +0.4% | France (Nutri-Score), Royaume-Uni (HFSS), Espagne, Pologne | Court terme (≤ 2 ans) |

| Prévalence croissante de l'obésité et du diabète | +0.3% | À l'échelle de l'Union européenne, particulièrement en Europe du Sud (Italie, Espagne) | Long terme (≥ 4 ans) |

| Approbations à grande échelle de l'Union européenne pour les isomaltooligosaccharides et les HMO | +0.3% | Allemagne, Pays-Bas, France (adoption précoce) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des consommateurs vers des produits alimentaires et des boissons sans sucre et axés sur la diététique

Les consommateurs en Europe modifient leurs habitudes d'achat en réponse à une inflation persistante et à une sensibilisation accrue à la santé. Ce changement inclut le remplacement des protéines animales par des sources de glucides plus abordables et une demande croissante d'édulcorants hypocaloriques préservant le goût à moindre coût. En 2024, l'ANSES française a rapporté que 77 % des 54 000 aliments transformés contenaient des ingrédients sucrants [1]Source : Agence française de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSES) : Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSES), "Rapport sur l'utilisation des sucres et édulcorants dans les produits alimentaires transformés", anses.fr.. Cependant, l'utilisation d'édulcorants artificiels a fortement diminué, la présence d'aspartame passant de 1,8 % à 0,4 %, les fabricants ayant opté pour le saccharose ou les concentrés de jus de fruits, perçus comme plus naturels. Cette tendance à la reformulation souligne un paradoxe : moins d'ingrédients sucrants listés ne signifie pas nécessairement une teneur totale en sucre plus faible. Au contraire, les marques simplifient leurs listes d'ingrédients pour répondre aux préférences d'étiquette claire tout en maintenant les niveaux de douceur grâce à des mélanges de stévia, d'érythritol et de fruit du moine. Le projet SWEET financé par l'UE, qui a mené des essais contrôlés randomisés au Danemark, en France, en Espagne et aux Pays-Bas, a démontré que le remplacement du sucre alimentaire par des édulcorants soutenait le maintien de la perte de poids à long terme et réduisait les envies sans augmenter le risque de diabète de type 2 ou de problèmes cardiovasculaires sur un an. Les études de perception des consommateurs menées dans le cadre du projet ont révélé que les édulcorants d'origine végétale, tels que la stévia, sont perçus plus positivement que les alternatives artificielles, les préoccupations sanitaires étant la principale raison d'évitement plutôt que le goût ou le coût. En réponse, les fabricants de boissons lancent des produits zéro sucre à base de mélanges stévia-érythritol, ciblant les adolescents et les adultes qui dépassent la limite quotidienne de sucre recommandée par l'ANSES de 100 grammes.

Croissance des aliments fonctionnels et innovation en matière de produits à étiquette claire

La croissance des aliments fonctionnels et l'innovation en matière de produits à étiquette claire stimulent la demande d'édulcorants alimentaires en Europe. Les édulcorants prébiotiques sont de plus en plus utilisés dans les nutraceutiques et les produits laitiers en raison de leurs bienfaits pour la santé intestinale, soutenus par des approbations réglementaires telles que l'autorisation de l'UE relative aux nouveaux aliments pour les isomaltooligosaccharides (par exemple, l'Orafti® Inulin de BENEO) et les oligosaccharides du lait humain (HMO). Ces développements s'inscrivent dans les perspectives agricoles de l'UE (édition 2024), qui soulignent les préférences des consommateurs pour des régimes moins sucrés et les initiatives politiques visant à réduire la teneur en sucre [2]Source : Commission européenne : Commission européenne, "Perspectives agricoles de l'UE 2023-35", agriculture.ec.europa.eu. Les facteurs liés à l'offre, notamment les évolutions dans la culture de la betterave sucrière et les tendances de production, influencent la disponibilité des ingrédients et les stratégies de reformulation. Une recherche publiée dans *Chemical Senses* (novembre 2024) a démontré que les mélanges binaires de rébaudioside A avec de l'érythritol et de mogroside V avec de la thaumatine agissent en synergie au niveau du récepteur sucré TAS1R2/TAS1R3, permettant une réduction de 30 à 40 % des concentrations d'édulcorants tout en maintenant la douceur et en minimisant les notes amères de TAS2R. Cette avancée accélère les reformulations à étiquette claire dans des produits tels que les yaourts, les glaces et les barres protéinées, remplaçant le saccharose et les édulcorants artificiels par des alternatives naturelles. Ces développements scientifiques, combinés aux politiques de l'UE favorisant la réduction du sucre, offrent aux formulateurs des opportunités d'utiliser des approvisionnements stables en fibres prébiotiques telles que l'Orafti® Oligofructose de BENEO, produite par la division BENEO de Südzucker. Ces fibres servent d'édulcorants hypocaloriques et de substrats prébiotiques, répondant à la demande croissante d'édulcorants qui jouent également le rôle d'ingrédients bénéfiques pour la santé, favorisant la croissance du marché dans un contexte de tendances à l'étiquette claire.

Adoption croissante des édulcorants naturels comme la stévia pour un positionnement haut de gamme

L'adoption des édulcorants naturels, tels que la stévia, influence considérablement le marché des édulcorants alimentaires en Europe. Les marques tirent parti d'attributs tels que ' naturel ', ' d'origine végétale ' et ' étiquette claire ' pour renforcer le positionnement de leurs produits et justifier des prix premium. Les préférences des consommateurs pour des produits à teneur réduite en sucre sans compromettre le goût favorisent le passage des édulcorants artificiels à des alternatives comme la stévia, le fruit du moine et d'autres options botaniques. Cette tendance est particulièrement visible dans les lancements premium de boissons et de yaourts, où la stévia équilibre l'indulgence avec les bénéfices perçus pour la santé. Les fabricants reformulent leurs gammes de produits existantes pour remplacer les édulcorants artificiels comme l'aspartame ou le sucralose par des mélanges de stévia qui améliorent les performances gustatives, renforçant ainsi le discours de l'offre premium axée sur la santé. La compatibilité de la stévia avec les systèmes aromatiques à base de fruits en a fait un ingrédient privilégié pour le développement de nouveaux produits, notamment les jus, les eaux aromatisées et les boissons bien-être. Les fournisseurs d'ingrédients répondent avec des solutions stévia avancées, telles que l'extrait de feuille de stévia Truvia® de Cargill, qui offre des profils de douceur améliorés adaptés aux applications haut de gamme. Ces innovations permettent aux marques de se différencier en combinant des ingrédients naturels avec des allégations de teneur réduite en sucre, offrant un avantage concurrentiel dans les segments de vente au détail haut de gamme. Cette tendance s'inscrit dans la priorité croissante accordée en Europe aux produits à étiquette claire, positionnant les édulcorants d'origine végétale comme un élément clé dans les stratégies de reformulation et soulignant leur rôle de composants créateurs de valeur pour le positionnement de marques premium.

Prévalence croissante de l'obésité et du diabète

La prévalence croissante de l'obésité et du diabète entraîne des changements significatifs sur le marché européen des édulcorants, les autorités de santé publique intensifiant leurs efforts pour réduire la consommation de sucre en réponse à l'augmentation des risques pour la santé métabolique. Les projections indiquent une baisse de la consommation de sucre par habitant en Europe au cours de la prochaine décennie, l'OCDE-FAO attribuant cette tendance à des campagnes soutenues contre l'obésité et le diabète de type 2, qui influencent à la fois les préférences des consommateurs et la reformulation industrielle. Les conclusions 2024 de l'OMS/Europe révèlent que près de 60 % des adultes de la région sont en surpoids ou obèses, soulignant l'urgence de régimes alimentaires moins sucrés [3]Source : Organisation mondiale de la santé, "Le défi de l'obésité - Europe", who.int Organisation mondiale de la santé, "Le défi de l'obésité - Europe", who.int. Ce changement a conduit à une demande croissante d'édulcorants hypocaloriques dans des produits tels que les céréales de petit-déjeuner, les yaourts et les boissons non alcoolisées. La validation scientifique renforce cette tendance, comme en témoigne l'essai contrôlé randomisé d'un an du projet SWEET financé par l'UE, qui a démontré que la substitution du sucre par des édulcorants soutient le maintien de la perte de poids et réduit les envies d'aliments sucrés sans effets métaboliques indésirables. L'Europe du Sud, notamment l'Italie et l'Espagne, présente des taux d'obésité plus élevés et une adoption historiquement plus faible des édulcorants par rapport à l'Europe du Nord, créant des opportunités de croissance à mesure que la sensibilisation augmente et que les taxes sur le sucre sont mises en œuvre. Les fournisseurs d'ingrédients, tels que Tate & Lyle avec son allulose Dolcia Prima®, permettent aux fabricants de réduire la teneur en sucre tout en maintenant la qualité des produits, accélérant l'adoption des édulcorants hypocaloriques à la fois comme initiative de santé publique et comme opportunité commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts plus élevés des édulcorants naturels par rapport aux options traditionnelles | -0.5% | À l'échelle de l'Union européenne, particulièrement dans les pays d'Europe du Sud et de l'Est sensibles aux prix | Moyen terme (2 à 4 ans) |

| Complexités réglementaires et règles variables des pays de l'UE en matière d'étiquetage et d'approbations | -0.3% | À l'échelle paneuropéenne, aiguë au Royaume-Uni après le Brexit et en France (Nutri-Score) | Court terme (≤ 2 ans) |

| Risque de rendement de la betterave lié à l'interdiction des néonicotinoïdes | -0.2% | Allemagne, France, Pologne, République tchèque (principales régions betteravières) | Long terme (≥ 4 ans) |

| Préoccupations concernant les effets à long terme sur la santé des édulcorants artificiels | -0.2% | Europe occidentale (Allemagne, Royaume-Uni, Pays-Bas), moins prononcé en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts plus élevés des édulcorants naturels par rapport aux options traditionnelles

La capacité de montée en charge des édulcorants naturels reste contrainte en raison de leurs coûts plus élevés par rapport aux options traditionnelles. Des ingrédients tels que la stévia, le fruit du moine et l'érythritol affichent souvent une prime de prix de 2 à 4 fois supérieure à celle du saccharose, les rendant moins viables dans les catégories sensibles aux coûts comme les sauces, les vinaigrettes, les tartinades et la confiserie grand public. Cet écart de coût a été aggravé par la forte baisse des prix du sucre dans l'Union européenne. Par exemple, Südzucker a signalé des baisses de revenus et des pertes d'exploitation dans son segment sucre alors que les prix chutaient de 856 EUR par tonne en décembre 2023 à 541 EUR par tonne en février 2025, élargissant l'écart d'accessibilité entre le saccharose et les édulcorants naturels. La compression des prix a renforcé la compétitivité du saccharose dans les applications de boulangerie industrielle et de boissons, où les décisions d'approvisionnement privilégient le coût par kilogramme aux attributs d'étiquette claire. Les tendances déflationnistes sont également visibles dans les édulcorants dérivés de l'amidon, le segment amidon d'AGRANA enregistrant une baisse de revenus de 11,7 % en 2024/25 en raison de la baisse des coûts des matières premières. Ces réductions ont entraîné une baisse de 25 % des prix du bioéthanol et une baisse de 40 % des prix du gluten vital, ce qui a ensuite abaissé les prix des sirops de glucose et de la maltodextrine. L'élargissement de l'écart de coût est particulièrement significatif en Europe de l'Est et du Sud, où des revenus des ménages plus faibles amplifient la sensibilité des consommateurs aux prix. Alors que des fournisseurs comme Ingredion proposent des alternatives naturelles premium, telles que des solutions de stévia à base de Reb M, l'adoption reste limitée car les fabricants évaluent les avantages de l'étiquette claire par rapport à l'accessibilité des édulcorants traditionnels.

Risque de rendement de la betterave lié à l'interdiction des néonicotinoïdes

Le secteur sucrier européen est confronté à des défis structurels liés à l'interdiction des traitements de semences aux néonicotinoïdes, qui a accru la vulnérabilité des cultures de betterave sucrière aux jaunisses virales et aux pressions parasitaires, entraînant un risque plus élevé de volatilité des rendements. Cette incertitude représente des risques significatifs pour les transformateurs de betteraves, qui dépendent de volumes de récoltes constants pour maintenir une production efficace, ce qui pourrait réduire l'offre régionale en saccharose lors de saisons de croissance défavorables. Pour les producteurs de sucre déjà confrontés à des fluctuations de prix et à des pressions sur les marges, cette instabilité supplémentaire côté offre complique les opérations et la prise de décision. Les fabricants restent prudents quant à la transition du saccharose à faible coût vers des alternatives naturelles à prix plus élevé, car toute pénurie de production de sucre à base de betteraves pourrait encore élargir l'écart de coût entre les édulcorants conventionnels et naturels. La hausse des prix du saccharose due à la rareté créerait un environnement d'approvisionnement complexe, obligeant les marques alimentaires et de boissons à équilibrer la sécurité d'approvisionnement et la maîtrise des coûts, notamment dans les catégories à forte intensité en sucre comme la boulangerie, les desserts laitiers et les boissons, où même de petites variations de prix peuvent avoir un impact significatif sur les coûts globaux. En réponse, les fournisseurs d'ingrédients diversifient leurs offres et se concentrent sur la résilience, avec des solutions telles que l'édulcorant stévia EVERSWEET® Reb M de DSM-Avansya offrant une alternative premium mais stable. Les implications agronomiques de l'interdiction des néonicotinoïdes soulignent la tension plus large du marché entre les pressions réglementaires, la fiabilité de l'approvisionnement et l'économie de la sélection des édulcorants à travers l'Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du saccharose masque un changement structurel vers les EHI

Le saccharose devrait maintenir une part de marché de 66,58 % en 2025, soulignant son rôle ancré dans la boulangerie, la confiserie et la transformation alimentaire industrielle. Cependant, le marché connaît un glissement vers les édulcorants à haute intensité (EHI), dont la croissance devrait atteindre un taux de croissance annuel composé (TCAC) de 4,62 % d'ici 2031, portée par les initiatives de réduction du sucre dans les boissons et les aliments fonctionnels. Les édulcorants à base d'amidon et les alcools de sucre restent pertinents, le sorbitol et le xylitol soutenant la confiserie sans sucre, tandis que la maltodextrine continue d'être utilisée comme agent de charge dans la nutrition sportive et les préparations pour nourrissons. La stévia mène la croissance au sein des EHI, soutenue par des technologies de conversion enzymatique qui produisent du Reb M et du Reb D avec des performances sensorielles supérieures. Les recherches soulignent le seuil d'activation de 34 micromolaires du Reb M et sa capacité à éviter les voies amères de TAS2R, accélérant son adoption alors que le scepticisme des consommateurs à l'égard du sucralose et de l'aspartame augmente. Par exemple, les données de l'ANSES en France montrent une utilisation décroissante de l'aspartame, les marques se tournant vers la stévia et les concentrés de jus de fruits.

Les facteurs côté offre remodèlent la position concurrentielle du saccharose. Les prix du sucre dans l'UE sont passés de 856 EUR/tonne en décembre 2023 à 541 EUR/tonne en février 2025, portés par de fortes récoltes de betteraves et des importations ukrainiennes en franchise de droits dans le cadre du plafond de juin 2024. Cette baisse des prix renforce l'avantage coût du saccharose alors que les fabricants évaluent la tarification premium des solutions EHI. Les édulcorants dérivés de l'amidon comme le dextrose et le sirop de maïs à haute teneur en fructose (HFCS) font face à des contraintes structurelles en Europe, l'OCDE-FAO projetant la consommation per capita de HFCS à seulement 1,2 kg d'ici 2033 en raison des préférences réglementaires et des consommateurs pour le saccharose. Ces dynamiques assurent la domination à court terme du saccharose, même si les EHI gagnent du terrain. Les fournisseurs d'ingrédients, tels que PureCircle by Ingredion, se positionnent pour répondre à la demande croissante d'EHI naturels et hautement performants à mesure que les efforts de réduction du sucre s'intensifient.

Par application : la reformulation des boissons dépasse l'innovation alimentaire

Les applications alimentaires représentaient 58,64 % du marché des édulcorants alimentaires en 2025, tandis que les boissons devraient croître à un TCAC plus rapide de 4,05 % d'ici 2031. Cette croissance est portée par des mesures réglementaires telles que les règles HFSS du Royaume-Uni et la taxe sur le sucre polonaise de 2024, qui ont accéléré les efforts de reformulation. Les fabricants de boissons non alcoolisées et de boissons sportives adoptent de plus en plus les systèmes stévia-érythritol et l'acésulfame-K pour atteindre des profils zéro sucre. Si les boissons non alcoolisées dominent en volume, les boissons sportives se développent rapidement à mesure que les consommateurs soucieux de leur forme physique demandent une hydratation riche en électrolytes et hypocalorique. Les synergies entre les combinaisons d'édulcorants comme sucralose + Ace-K et Reb A + érythritol, permettant une réduction de 30 à 40 % des édulcorants, sont essentielles pour maintenir le goût et maîtriser les coûts. Les fournisseurs d'ingrédients, tels que Sweegen avec ses solutions Bestevia® Reb M, jouent un rôle clé dans le soutien aux efforts de reformulation pour des profils plus propres sans compromis sensoriel.

Dans les catégories alimentaires, la boulangerie et la confiserie mènent en volume, mais les nutraceutiques et les aliments fonctionnels sont les segments à la croissance la plus rapide, portés par les édulcorants prébiotiques comme les isomaltooligosaccharides et les HMO suite à l'approbation des nouveaux aliments de l'UE. Des investissements tels que l'extension de l'usine d'Opole de Nutricia pour 230 millions PLN soulignent la demande croissante de produits thérapeutiques et de nutrition infantile. Les fabricants de produits laitiers et de desserts adoptent des mélanges stévia-érythritol pour les yaourts et les glaces à faible teneur en sucre, tandis que les sauces et les tartinades restent contraintes par des structures de coûts favorisant le saccharose ou les sirops de glucose. Ces tendances reflètent comment les facteurs économiques et les pressions réglementaires façonnent les choix d'édulcorants, avec des innovations premium concentrées dans les boissons et les aliments fonctionnels.

Par forme : les mélanges liquides gagnent des parts dans les circuits industriels

Les édulcorants solides détenaient une part de marché de 62,95 % en 2025, incluant le saccharose granulé, la stévia cristalline et les polyols en poudre, largement utilisés dans la boulangerie, la confiserie et les applications de table. Cependant, les édulcorants liquides et à base de sirop devraient croître à un TCAC plus rapide de 4,36 % d'ici 2031, portés par les fabricants industriels adoptant des systèmes prêts à l'emploi qui améliorent l'efficacité de traitement. Les sirops de glucose liquides, le HFCS et les extraits de stévia liquides éliminent l'étape de dissolution requise pour les édulcorants solides, réduisant le temps de traitement et la consommation d'énergie dans les opérations à fort volume. Cela est particulièrement avantageux dans l'industrie des boissons, où la stévia liquide assure un dosage précis et minimise la variabilité des lots lors des processus d'embouteillage rapides. Le glissement vers les mélanges liquides s'inscrit dans les priorités industrielles telles que la cohérence et la rapidité, notamment dans les grands pôles de fabrication d'Europe occidentale. À mesure que l'automatisation s'étend dans ces installations, l'adoption des édulcorants liquides continue d'augmenter, bénéficiant aux fournisseurs d'ingrédients comme Tate & Lyle avec ses solutions de stévia liquide TASTEVA®.

Si les formats liquides gagnent du terrain dans les applications industrielles, les édulcorants solides restent dominants dans les circuits de vente au détail et de restauration, où les consommateurs préfèrent des options familières comme le saccharose granulé et les édulcorants de table, notamment la saccharine, l'aspartame et la stévia, pour le contrôle des portions. L'érythritol en poudre et le xylitol sont essentiels dans la confiserie sans sucre et le chewing-gum, bien que les exigences d'étiquetage du BfR allemand sur les effets laxatifs limitent leur utilisation plus large sur le marché. Le fructose cristallin, distribué par des négociants mondiaux tels que Czarnikow, sert des applications de niche dans la nutrition sportive et les produits adaptés aux diabétiques en raison de son indice glycémique plus faible. Les différences régionales influencent également les préférences de format, l'Europe occidentale favorisant les édulcorants liquides en raison de la production industrielle concentrée, tandis que l'Europe de l'Est s'appuie davantage sur les formats solides en raison d'opérations à plus petite échelle et d'investissements limités dans l'infrastructure de manutention des liquides. Des entreprises comme BENEO, proposant des ingrédients fonctionnels à la fois solides et liquides tels que l'inuline et l'oligofructose, sont bien positionnées pour répondre à ces diverses demandes régionales.

Analyse géographique

L'Allemagne a maintenu une part significative de 24,12 % du marché européen des édulcorants alimentaires en 2025, portée par le vaste réseau d'usines de Südzucker et l'intégration de BASF dans les intermédiaires de spécialité pour les édulcorants pharmaceutiques et nutraceutiques. La demande industrielle en Allemagne reste concentrée dans la boulangerie, la confiserie et la fabrication de boissons, où l'efficacité des coûts et la sécurité d'approvisionnement favorisent le saccharose et les sirops de glucose par rapport aux édulcorants à haute intensité naturels premium (EHI). Malgré des défis tels que l'interdiction des néonicotinoïdes impactant les rendements betteraviers, la campagne 2024 d'AGRANA ayant enregistré une teneur en sucre historiquement basse de 14,6 % en raison des épidémies de Cercospora, l'Allemagne continue de dominer en tant que plus grand producteur de sucre de betterave d'Europe. Nordzucker Holding AG et Südzucker Group assurent la capacité de production nationale, renforçant le rôle de l'Allemagne comme force stabilisatrice dans la chaîne d'approvisionnement régionale. Le portefeuille d'intermédiaires pour édulcorants de BASF soutient en outre les segments à valeur ajoutée alignés sur les solides industries nutraceutiques et pharmaceutiques allemandes.

Les Pays-Bas se positionnent comme le marché majeur à la croissance la plus rapide, avec un TCAC projeté de 3,61 % d'ici 2031. La logistique portuaire de Rotterdam établit le pays comme un hub central pour la réexportation et la distribution d'édulcorants raffinés, de mélanges spéciaux et de matières premières importées. Le négociant mondial Czarnikow, gérant plus de 7 millions de tonnes métriques de produits agricoles annuellement, renforce cette position en traitant le saccharose, les mélasses, le HFCS, les sirops de glucose et les EHI tels que l'acésulfame-K, le sucralose, l'aspartame et le xylitol. La demande intérieure d'édulcorants naturels est en hausse, notamment dans les produits laitiers et les aliments fonctionnels, les fabricants intégrant la stévia et l'érythritol dans les yaourts, les fromages et les formulations à base végétale. La proximité des pôles de transformation en Allemagne et en Belgique améliore les modèles de livraison en flux tendus, réduisant les charges de stock. Le déploiement de la gestion des stocks fournisseur (VMI) par Czarnikow en 2024 soutient en outre l'efficacité, permettant aux producteurs de se concentrer sur l'innovation tout en externalisant les achats et la logistique.

D'autres marchés clés, notamment le Royaume-Uni, l'Italie, la France, l'Espagne et la Pologne, reflètent des dynamiques réglementaires et de consommation diverses qui façonnent l'adoption des édulcorants. La divergence post-Brexit du Royaume-Uni par rapport aux réglementations de l'EFSA a ralenti l'introduction de nouveaux édulcorants comme l'allulose et le mogroside V. Le système d'étiquetage Nutri-Score et la taxe sur le sucre en France ont accéléré la reformulation des boissons, tandis que l'Italie et l'Espagne présentent des opportunités de croissance en raison de taux d'obésité plus élevés et d'une pénétration historiquement plus faible des édulcorants. La Belgique et la Suède jouent des rôles spécialisés, la Belgique accueillant les installations de raffinage de Tereos S.A. et la Suède affichant une forte demande de confiserie et de chewing-gum sans sucre. Les initiatives de durabilité, telles que la production alimentée au biométhane de Nordzucker Holding AG au Danemark, influencent les décisions d'approvisionnement à mesure que les fabricants recherchent des chaînes d'approvisionnement en édulcorants à plus faible empreinte carbone à travers l'Europe.

Paysage concurrentiel

Le marché des édulcorants alimentaires en Europe se caractérise par une fragmentation modérée, avec de grandes entreprises multinationales maintenant une influence significative aux côtés de spécialistes régionaux et de nouveaux entrants. Les entreprises leaders telles que Cargill, Incorporated, Tate & Lyle PLC, Südzucker et Ingredion Incorporated investissent massivement dans les technologies enzymatiques et à base de fermentation pour produire des glycosides raffinés comme le Reb M et le Reb D. Ces avancées répondent à la demande croissante de produits à goût amélioré et à étiquette claire, permettant la production d'édulcorants à haute intensité (EHI) avec des performances sensorielles supérieures. Cette innovation soutient leur application dans des catégories sensibles telles que les desserts laitiers et les boissons zéro sucre, où des problèmes tels que l'amertume ou l'arrière-goût sont des préoccupations critiques.

Les tendances récentes du secteur soulignent la dynamique concurrentielle au sein du marché. Par exemple, Cargill, par le biais de sa coentreprise avec DSM-Firmenich, et Tate & Lyle ont augmenté la production et la commercialisation d'édulcorants stévia de nouvelle génération. Des produits tels que EverSweet de Cargill et TASTEVA® de Tate & Lyle sont spécifiquement conçus pour des formulations à étiquette claire et hypocaloriques. Ces innovations permettent aux fabricants de produits alimentaires et de boissons à travers l'Europe de réduire le sucre sans compromettre le goût, la texture ou la stabilité. Ces développements renforcent l'avantage concurrentiel des acteurs établis sur un marché de plus en plus influencé par les consommateurs soucieux de leur santé, les exigences réglementaires et l'évolution des préférences.

Dans le même temps, des spécialistes régionaux et des start-ups de fermentation de précision contribuent à un environnement hautement concurrentiel. Ces acteurs plus petits se concentrent souvent sur des technologies d'édulcorants de niche ou émergentes, notamment de nouveaux glycosides, des alcools de sucre alternatifs et des voies de sucres rares. Leur agilité et leur innovation poussent les acteurs établis plus grands à évoluer continuellement pour maintenir leur part de marché. À mesure que la demande de produits à étiquette plus propre et moins caloriques augmente, le secteur fait face au défi d'équilibrer la qualité gustative, l'efficacité des coûts et la résilience de la chaîne d'approvisionnement. Tandis que les grandes entreprises s'appuient sur leur envergure et leurs capacités de recherche, les acteurs plus petits stimulent l'innovation avec des solutions d'édulcorants avancées.

Leaders du secteur européen des édulcorants alimentaires

Cargill Incorporated

Südzucker Group

Tereos S.A.

Tate & Lyle PLC

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Tate & Lyle PLC, fournisseur mondial de solutions d'ingrédients pour des aliments et boissons plus sains, et Manus, une plateforme de développement à grande échelle de bio-alternatives, ont annoncé un partenariat stratégique dénommé The Natural Sweetener Alliance (Alliance des édulcorants naturels). Cette collaboration visait à améliorer l'accès aux solutions naturelles de réduction du sucre. Le premier produit lancé dans le cadre de ce partenariat était la stévia Reb M, représentant la première commercialisation à grande échelle d'un ingrédient stévia Reb M entièrement sourcé, fabriqué et bioconverti sur le continent américain.

- Juin 2024 : Azelis, fournisseur de services d'innovation dans l'industrie des produits chimiques de spécialité et des ingrédients alimentaires, a annoncé un nouvel accord de distribution avec Tate & Lyle, leader mondial des solutions d'ingrédients pour des aliments et boissons plus sains, pour servir les clients en Türkiye. Dans le cadre de cet accord, Azelis a proposé à ses clients en Türkiye un portefeuille de produits complet, comprenant des amidons, des édulcorants hypocaloriques et naturels, des fibres et des systèmes stabilisants, renforçant ainsi sa chaîne de valeur latérale.

- Juin 2024 : PureCircle, la filiale spécialisée dans la stévia d'Ingredion, a élargi son offre pour inclure le Reb D et le Reb M aux côtés de son portefeuille existant d'édulcorants à base de stévia et de modulateurs de saveur naturels. L'approbation du Reb D et du Reb M sur le marché du Royaume-Uni a permis aux fabricants de produits alimentaires et de boissons au Royaume-Uni et en Europe d'utiliser ces produits à base de stévia.

Périmètre du rapport sur le marché européen des édulcorants alimentaires

Les édulcorants alimentaires sont des substances ajoutées aux aliments pour leur conférer un goût sucré. Les édulcorants peuvent être naturels ou artificiels. Le rapport sur le marché européen des édulcorants alimentaires est segmenté par type de produit (saccharose ; édulcorants à base d'amidon et alcools de sucre : dextrose, HFCS, maltodextrine, sorbitol, xylitol, autres ; édulcorants à haute intensité : sucralose, aspartame, saccharine, cyclamate, Ace-K, néotame, stévia, autres), application (alimentation : boulangerie et confiserie, produits laitiers et desserts, viande et sauces salées, nutraceutiques, sauces et tartinades, autres ; boissons : boissons non alcoolisées, boissons sportives, autres), forme (solide, liquide/sirop) et géographie (Allemagne, Royaume-Uni, Italie, France, Espagne, Pays-Bas, Pologne, Belgique, Suède, reste de l'Europe). Les prévisions du marché sont fournies en valeur (USD).

| Saccharose | |

| Édulcorants à base d'amidon et alcools de sucre | Dextrose |

| Sirop de maïs à haute teneur en fructose (HFCS) | |

| Maltodextrine | |

| Sorbitol | |

| Xylitol | |

| Autres types de produits | |

| Édulcorants à haute intensité (EHI) | Sucralose |

| Aspartame | |

| Saccharine | |

| Cyclamate | |

| Ace-K | |

| Néotame | |

| Stévia | |

| Autres édulcorants à haute intensité (EHI) |

| Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Produits carnés et savoureux | |

| Nutraceutiques et aliments fonctionnels | |

| Sauces, vinaigrettes et tartinades | |

| Autres aliments transformés | |

| Boissons | Boissons non alcoolisées |

| Boissons sportives | |

| Autres boissons |

| Solide |

| Liquide/Sirop |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Saccharose | |

| Édulcorants à base d'amidon et alcools de sucre | Dextrose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Maltodextrine | ||

| Sorbitol | ||

| Xylitol | ||

| Autres types de produits | ||

| Édulcorants à haute intensité (EHI) | Sucralose | |

| Aspartame | ||

| Saccharine | ||

| Cyclamate | ||

| Ace-K | ||

| Néotame | ||

| Stévia | ||

| Autres édulcorants à haute intensité (EHI) | ||

| Par application | Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | ||

| Produits carnés et savoureux | ||

| Nutraceutiques et aliments fonctionnels | ||

| Sauces, vinaigrettes et tartinades | ||

| Autres aliments transformés | ||

| Boissons | Boissons non alcoolisées | |

| Boissons sportives | ||

| Autres boissons | ||

| Par forme | Solide | |

| Liquide/Sirop | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des édulcorants alimentaires en 2026 ?

Il s'établit à 17,47 milliards USD et devrait atteindre 20,46 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le domaine des édulcorants européens ?

Les édulcorants à haute intensité, notamment les produits à base de stévia, devraient progresser à un TCAC de 4,62 % d'ici 2031.

Pourquoi les édulcorants liquides gagnent-ils en popularité auprès des fabricants ?

Les formats liquides prêts à l'emploi, dont la progression est projetée à un TCAC de 4,36 % d'ici 2031, réduisent le temps de dissolution, économisent l'énergie et améliorent la précision du dosage dans la fabrication à grande échelle de boissons et de produits de boulangerie.

Quels facteurs réglementaires influencent la demande d'édulcorants en Europe ?

Les taxes sur le sucre en France, au Royaume-Uni, en Espagne et en Pologne, ainsi que les systèmes d'étiquetage en face avant comme le Nutri-Score et le HFSS, poussent les marques vers des formulations à teneur réduite en sucre.

Dernière mise à jour de la page le: