Taille et part du marché européen des tests de sécurité alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

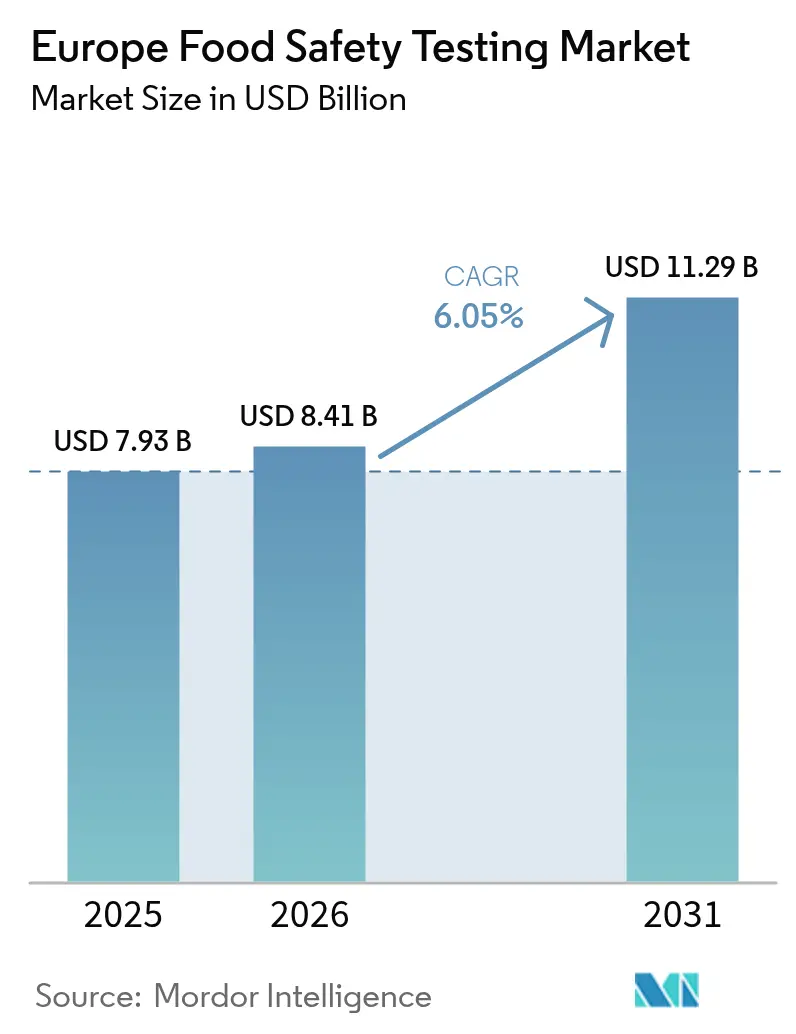

| Taille du marché de l'année de base (2025) | 7.93 Milliards de dollars |

| Taille du Marché (2026) | 8.41 Milliards de dollars |

| Taille du Marché (2031) | 11.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des tests de sécurité alimentaire par Mordor Intelligence

La taille du marché européen des tests de sécurité alimentaire en 2026 est estimée à 8,41 milliards USD, en progression par rapport à la valeur de 2025 de 7,93 milliards USD, avec des projections pour 2031 indiquant 11,29 milliards USD, croissant à un TCAC de 6,05 % sur la période 2026-2031. Cette trajectoire de croissance reflète l'attention accrue de la région pour la conformité en matière de sécurité alimentaire, face à l'escalade des incidents de maladies d'origine alimentaire et à l'évolution des cadres réglementaires. L'expansion du marché est soutenue par les avancées technologiques dans les méthodes de tests rapides et la demande croissante des consommateurs pour la transparence dans l'étiquetage alimentaire et la vérification de l'authenticité. L'élan est alimenté par un renforcement de l'application des règles de sécurité alimentaire, une innovation continue dans les méthodes rapides et une demande publique croissante pour un étiquetage transparent et des contrôles d'authenticité. Les programmes de surveillance renforcés, les épidémies de pathogènes très médiatisées et la diffusion d'aliments biologiques haut de gamme et sans allergènes élargissent davantage les charges de travail analytiques à travers la région. Les laboratoires qui déploient une automatisation à haut débit et des diagnostics moléculaires captent des parts de marché tandis que les fabricants recherchent des délais de traitement plus rapides. La consolidation parmi les acteurs indépendants et les alliances technologiques stratégiques signalent un investissement soutenu dans des capacités spécialisées et une couverture géographique.

Points clés du rapport

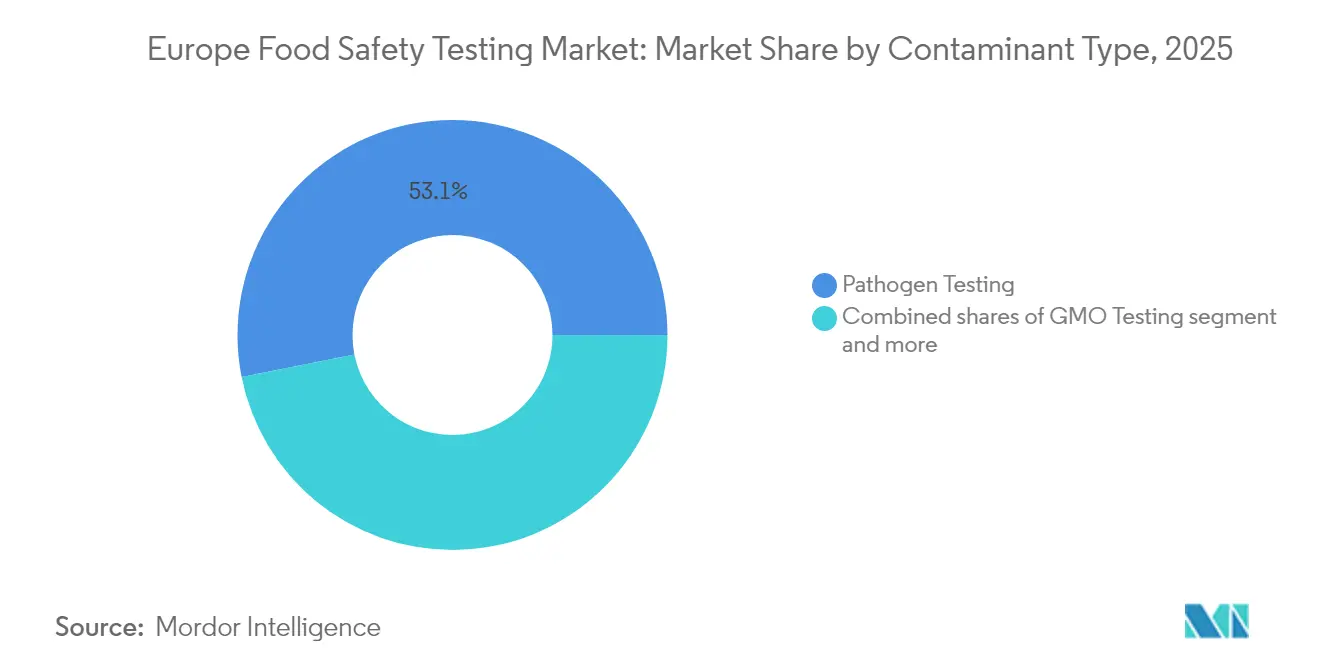

- Par type de contaminant, les tests de pathogènes représentaient 53,12 % de la part du marché européen des tests alimentaires en 2025, tandis que les tests OGM devraient afficher le TCAC le plus rapide de 6,56 % jusqu'en 2031.

- Par technologie, la PCR commandait 48,85 % de la taille du marché européen des tests alimentaires en 2025 ; la chromatographie et la spectrométrie devraient enregistrer le TCAC le plus élevé de 7,01 % jusqu'en 2031.

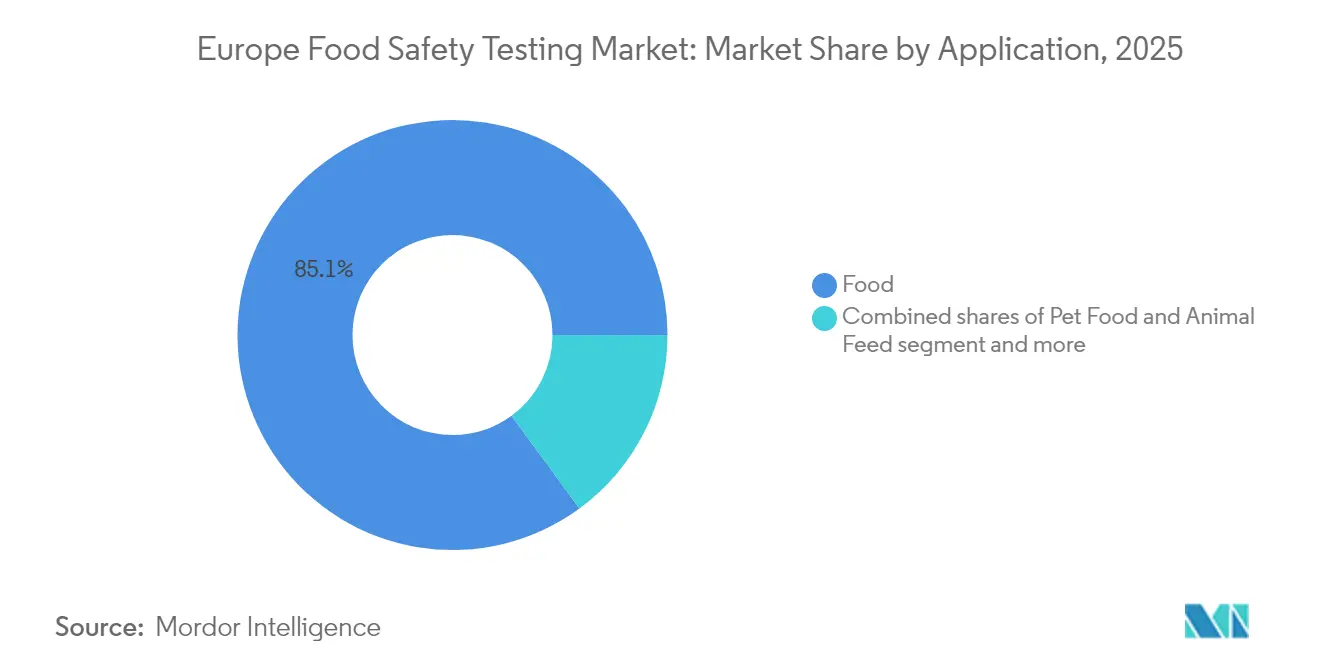

- Par application, l'alimentation représentait 85,05 % de la taille du marché européen des tests alimentaires en 2025, tandis que les aliments pour animaux de compagnie et les aliments pour animaux devraient se développer à un TCAC de 7,92 % entre 2026 et 2031.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 22,40 % du marché européen des tests alimentaires en 2025 et devrait croître à un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des tests de sécurité alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de l'incidence des maladies d'origine alimentaire et des épidémies | +1.2% | Allemagne, Royaume-Uni, France - marchés principaux | Court terme (≤ 2 ans) |

| Avancées dans les technologies de tests et les méthodes rapides | +0.8% | Mondial, avec adoption précoce en Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs et demande de transparence et d'exactitude des étiquettes | +0.6% | Europe occidentale, avec répercussions vers l'Europe orientale | Moyen terme (2-4 ans) |

| Demande de produits biologiques, sans pesticides, sans allergènes | +0.5% | Allemagne, France, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Accent sur les besoins en tests d'allergènes et de mycotoxines | +0.3% | À l'échelle de l'UE, avec concentration dans les pôles de fabrication alimentaire | Moyen terme (2-4 ans) |

| Préoccupations relatives à l'adultération et à l'authenticité des aliments | +0.2% | Europe du Sud, corridors commerciaux transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des maladies d'origine alimentaire et des épidémies

La recrudescence des cas de maladies d'origine alimentaire à travers l'Europe a créé une demande sans précédent pour des services complets de tests de pathogènes. Les données de l'Agence de sécurité sanitaire du Royaume-Uni révèlent que les cas de Salmonella ont atteint un niveau record sur dix ans, avec 10 388 cas en 2024, représentant une augmentation de 17,1 % par rapport aux niveaux de 2023. L'épidémie multinationale de Salmonella Mbandaka liée au poulet congelé précuit a démontré le rôle essentiel du séquençage du génome entier dans les enquêtes sur les épidémies transfrontalières, favorisant l'adoption de capacités de diagnostic moléculaire dans les laboratoires de tests européens. Cette tendance bénéficie particulièrement aux laboratoires dotés d'une infrastructure avancée de séquençage du génome entier et de capacités de traitement rapide, car les autorités réglementaires s'appuient de plus en plus sur l'épidémiologie moléculaire pour l'attribution des sources et les mesures de contrôle. L'accent mis sur les tests des produits prêts à consommer s'est intensifié à la suite de multiples événements de contamination, créant une demande soutenue pour des protocoles spécialisés de tests microbiologiques.

Avancées dans les technologies de tests et les méthodes rapides

L'automatisation des laboratoires et les méthodes analytiques rapides transforment les opérations de tests alimentaires européennes, portées par les pénuries de main-d'œuvre et la demande de délais de traitement plus rapides. L'intégration de solutions basées sur la robotique, l'automatisation RMN et l'analyse de données assistée par IA permet aux laboratoires d'augmenter leur débit tout en réduisant les erreurs de manipulation manuelle. La spectroscopie en proche infrarouge (NIR) et la spectroscopie de claquage induit par laser (LIBS) gagnent une acceptation réglementaire en tant qu'alternatives durables aux méthodes traditionnelles de chimie humide, éliminant l'utilisation de solvants et réduisant l'empreinte environnementale. Cependant, l'acceptation réglementaire reste limitée, notamment en Allemagne, où les méthodes normatives dominent encore les contrôles officiels. Le développement de la spectrométrie de masse portable et des dispositifs de spectroscopie portatifs crée de nouvelles opportunités de marché pour les tests sur site, bien que des défis de validation et de normalisation persistent. Ces avancées technologiques sont particulièrement pertinentes pour les laboratoires accrédités ISO 17025 cherchant à maintenir un avantage concurrentiel grâce à l'efficacité opérationnelle.

Sensibilisation croissante des consommateurs et demande de transparence et d'exactitude des étiquettes

Les consommateurs européens exigent de plus en plus des informations vérifiables sur l'origine des aliments, les méthodes de transformation et l'authenticité des ingrédients, stimulant la croissance des services de tests analytiques au-delà des paramètres de sécurité de base. La mise en œuvre de solutions de traçabilité basées sur la chaîne de blocs, telles que le système HoneyTrace d'Intertek pour l'authentification du miel, reflète l'évolution du marché vers une transparence complète de la chaîne d'approvisionnement. Cette tendance est particulièrement prononcée dans les segments alimentaires premium et biologiques, où les consommateurs paient des primes de prix significatives pour des affirmations d'authenticité vérifiées. La convergence des tests analytiques avec les technologies de vérification numérique crée des opportunités pour des offres de services intégrées combinant l'analyse en laboratoire avec des systèmes de documentation inviolables. Les cadres réglementaires soutenant cette tendance comprennent les exigences de l'UE en matière d'étiquetage d'origine et l'accent croissant sur la vérification des affirmations de durabilité, qui nécessitent des capacités analytiques sophistiquées pour étayer les assertions marketing.

Demande de produits biologiques, sans pesticides, sans allergènes

L'expansion continue du marché européen des aliments biologiques entraîne des exigences de tests spécialisées pour l'analyse des résidus de pesticides, le dépistage des mycotoxines et la vérification de l'authenticité. Le rapport de surveillance des résidus de pesticides 2023 de l'EFSA a documenté des tests complets sur 88 141 échantillons alimentaires, révélant l'ampleur des exigences analytiques pour la conformité réglementaire [1]Source : EFSA (Autorité européenne de sécurité des aliments), "Surveillance des résidus de pesticides 2023 de l'EFSA", efsa.europa.eu. L'impact du changement climatique sur la prévalence des mycotoxines, notamment dans les cultures céréalières, nécessite des capacités de surveillance renforcées et des protocoles de tests plus fréquents. Le développement de méthodes ELISA optimisées et d'études de co-occurrence pour la détection de mycotoxines multiples reflète l'adaptation de l'industrie aux nouveaux schémas de contamination. Les exigences en matière de tests d'allergènes continuent de s'élargir à mesure que les fabricants alimentaires reformulent leurs produits pour répondre à diverses restrictions alimentaires, créant une demande soutenue pour la surveillance de la contamination croisée et les services de vérification des étiquettes. Ces tendances bénéficient particulièrement aux laboratoires dotés de capacités spécialisées dans la détection à l'état de traces et la validation de méthodes pour de nouvelles matrices alimentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés des équipements et méthodes de tests avancés | -0.7% | Petits laboratoires à travers l'Europe, accent sur l'Europe orientale | Court terme (≤ 2 ans) |

| Hétérogénéité réglementaire complexe entre les pays | -0.4% | Opérations transfrontalières, fournisseurs multinationaux | Moyen terme (2-4 ans) |

| Problèmes de contamination et de manipulation des échantillons dans la chaîne de tests | -0.3% | Tous les marchés européens, dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Lacunes en matière de sécurité des données, de confidentialité et d'infrastructure de traçabilité | -0.2% | Retardataires de la transformation numérique, petites opérations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des équipements et méthodes de tests avancés

Les besoins en capital substantiels pour l'instrumentation analytique de pointe créent des barrières pour les petits laboratoires de tests cherchant à élargir leurs capacités de service. Les systèmes avancés de spectrométrie de masse, les équipements automatisés de préparation d'échantillons et les plateformes de diagnostic moléculaire nécessitent des investissements dépassant souvent 500 000 USD par instrument, limitant l'entrée sur le marché des acteurs régionaux. Cette structure de coûts favorise les laboratoires plus grands et bien établis disposant d'une échelle suffisante pour justifier les investissements en équipements et maintenir des taux d'utilisation. La tendance continue vers des méthodes de tests plus sophistiquées, notamment les approches de criblage non ciblé et l'analyse multi-résidus, fait encore augmenter les coûts opérationnels en raison des consommables spécialisés et des exigences en personnel hautement qualifié. Les petits laboratoires s'appuient de plus en plus sur des arrangements d'externalisation ou des stratégies de consolidation pour accéder à des capacités analytiques avancées, contribuant aux tendances de concentration du marché.

Hétérogénéité réglementaire complexe entre les pays

Malgré les efforts d'harmonisation de l'UE, des variations réglementaires significatives persistent entre les marchés européens, créant une complexité de conformité pour les entreprises alimentaires multinationales et les prestataires de services de tests. Les différences dans les protocoles d'échantillonnage, les méthodes analytiques et les exigences de rapport nécessitent une expertise spécifique à chaque juridiction et de multiples accréditations. Le défi est particulièrement aigu pour les contaminants émergents et les nouvelles technologies de tests, où les délais d'acceptation réglementaire varient considérablement entre les États membres. Le Brexit a encore compliqué l'alignement réglementaire, nécessitant des processus de validation et d'approbation distincts pour l'accès au marché britannique. Ces incohérences réglementaires augmentent les coûts opérationnels des laboratoires de tests desservant plusieurs marchés européens et créent des obstacles pour les petits acteurs manquant de ressources pour naviguer dans les exigences de conformité diverses entre les juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contaminant : les tests de pathogènes dominent les priorités de sécurité

Les méthodes avancées de diagnostic moléculaire révolutionnent les capacités de détection des pathogènes dans les laboratoires européens de tests alimentaires, avec les tests de pathogènes représentant 53,12 % de la part de marché en 2025. La domination du segment reflète l'importance critique de la sécurité microbiologique dans la prévention des épidémies de maladies d'origine alimentaire, notamment après des incidents très médiatisés comme l'épidémie multinationale de Salmonella Mbandaka qui a mis en évidence la nécessité d'une identification rapide et précise des pathogènes par le Centre européen de prévention et de contrôle des maladies. Les tests OGM émergent comme le segment à la croissance la plus rapide avec un TCAC de 6,56 % (2026-2031), portés par l'évolution des réglementations de l'UE sur les nouvelles techniques génomiques et l'examen croissant par les consommateurs des ingrédients bio-ingénierés.

Les tests de pesticides et de résidus maintiennent une présence significative sur le marché, soutenus par les programmes de surveillance complets de l'EFSA qui ont analysé 88 141 échantillons alimentaires en 2023, démontrant l'ampleur des exigences réglementaires. Les tests de mycotoxines gagnent en importance en raison des impacts du changement climatique sur les schémas de contamination des cultures, tandis que les tests d'allergènes s'élargissent parallèlement à la sensibilisation croissante aux restrictions alimentaires et aux exigences de prévention de la contamination croisée. Les autres tests de contaminants, incluant les métaux lourds et les contaminants de transformation, répondent aux préoccupations réglementaires émergentes telles que les limites des PFAS et la surveillance de l'acrylamide. L'évolution du segment vers des plateformes de criblage multi-analytes reflète les efforts des laboratoires pour améliorer l'efficacité tout en répondant à diverses exigences analytiques dans toutes les catégories alimentaires.

Par technologie : le leadership de la PCR challengé par les avancées de la chromatographie

La technologie de réaction en chaîne par polymérase maintient son leadership sur le marché avec 48,85 % de part en 2025, reflétant sa polyvalence dans la détection des pathogènes, l'identification des OGM et les applications d'authentification des espèces. Cependant, la chromatographie et la spectrométrie démontrent le potentiel de croissance le plus élevé avec un TCAC de 7,01 % (2026-2031), portées par les avancées en chromatographie liquide ultra-haute performance couplée à la spectrométrie de masse à haute résolution pour le criblage des contaminants. La capacité de la technologie à effectuer une analyse non ciblée et à identifier des composés inconnus la positionne comme essentielle pour la détection des contaminants émergents et l'investigation des fraudes alimentaires.

Les méthodes basées sur l'immunodosage conservent leur importance pour les applications de criblage rapide, notamment dans les scénarios de tests sur le terrain où des résultats immédiats sont requis. La technologie bénéficie d'améliorations continues de la spécificité des anticorps et de la sensibilité des tests, permettant la détection de contaminants à l'état de traces dans des matrices alimentaires complexes. D'autres technologies, notamment les biocapteurs et les méthodes spectroscopiques, gagnent du terrain grâce au développement de dispositifs portables et aux capacités de tests sur site. L'intégration d'algorithmes d'intelligence artificielle et d'apprentissage automatique sur toutes les plateformes technologiques améliore les capacités d'interprétation des données et permet des analyses prédictives pour l'évaluation des risques liés à la sécurité alimentaire. Les cadres réglementaires tels que la norme ISO 17025 continuent d'influencer les schémas d'adoption des technologies en établissant des exigences de validation pour les méthodes analytiques.

Par application : domination du segment alimentaire avec la croissance des aliments pour animaux de compagnie

La part de marché dominante de 85,05 % du segment alimentation en 2025 reflète la vaste échelle de la production et de la consommation alimentaires humaines à travers l'Europe, englobant des catégories diverses allant des produits frais aux aliments transformés. Au sein de ce segment, les tests sur la viande et la volaille génèrent une demande significative en raison des risques liés aux pathogènes et des exigences réglementaires, tandis que les tests sur les produits laitiers se concentrent sur la détection des adulterants et les paramètres de qualité. Les tests sur les fruits et légumes mettent l'accent sur l'analyse des résidus de pesticides et le dépistage des pathogènes, notamment pour les produits prêts à consommer qui ont été impliqués dans de récentes enquêtes sur des épidémies.

Les aliments pour animaux de compagnie et les aliments pour animaux émergent comme l'application à la croissance la plus rapide avec un TCAC de 7,92 % (2026-2031), portée par les tendances à la premiumisation et l'alignement réglementaire avec les normes de sécurité alimentaire humaine. Le segment bénéficie de l'augmentation des taux de possession d'animaux de compagnie et de la volonté des consommateurs de payer des prix premium pour des affirmations de nutrition et de sécurité vérifiées. Les tests sur les aliments transformés répondent à des défis analytiques complexes liés aux formulations multi-ingrédients et aux nouvelles technologies de transformation. Les tests sur les cultures soutiennent l'intégrité de la chaîne d'approvisionnement agricole grâce à la surveillance des mycotoxines et à la vérification de l'authenticité. La diversité des applications crée des opportunités pour les laboratoires de tests spécialisés de développer une expertise de niche tandis que les acteurs plus importants bénéficient de portefeuilles de services complets dans toutes les catégories alimentaires.

Analyse géographique

L'Allemagne est en tête du marché européen des tests alimentaires avec une part de 22,40 % en 2025 et démontre la trajectoire de croissance la plus forte avec un TCAC de 7,18 % (2026-2031), reflétant le solide secteur de fabrication alimentaire du pays et la rigueur de l'application réglementaire. L'Office fédéral allemand de la protection des consommateurs et de la sécurité alimentaire (BVL) a rapporté des activités de surveillance complètes, notamment des tests approfondis de Salmonella dans le bétail qui ont révélé des taux de contamination significatifs nécessitant des protocoles de surveillance renforcés. Le leadership du pays dans la fabrication d'instruments analytiques et la recherche crée des synergies entre le développement technologique et les capacités de services de tests. Les principales entreprises de tests maintiennent des opérations importantes en Allemagne, avec SGS Institut Fresenius exploitant plusieurs laboratoires accrédités à Berlin, Hambourg, Taunusstein et d'autres sites clés. Le marché bénéficie des secteurs automobiles et chimiques solides qui stimulent la demande de capacités analytiques spécialisées applicables aux applications de tests alimentaires.

La France représente un marché significatif porté par son importante production agricole et ses industries de transformation alimentaire, avec la supervision réglementaire de l'ANSES (Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail). Les récents développements réglementaires comprennent de nouvelles exigences d'étiquetage des protéines végétales et des initiatives de souveraineté de l'élevage qui créent des exigences de tests supplémentaires pour la vérification de l'authenticité et l'analyse nutritionnelle. Le Royaume-Uni maintient une demande substantielle de tests malgré les changements réglementaires liés au Brexit, avec l'Agence des normes alimentaires continuant de piloter les exigences de sécurité tout en développant des cadres réglementaires indépendants. L'accent du Royaume-Uni sur le renforcement des capacités des agents de santé environnementale reflète les défis persistants liés au maintien de capacités d'inspection et de tests adéquates.

L'Italie, l'Espagne, les Pays-Bas, la Pologne, la Belgique et la Suède représentent collectivement des opportunités de marché significatives, chacun avec des exigences réglementaires distinctes et des domaines industriels prioritaires. Les Pays-Bas démontrent leur force dans l'innovation agricole et la production alimentaire durable, créant une demande pour des services de tests spécialisés liés à la certification biologique et à l'évaluation de l'impact environnemental. Le secteur croissant de transformation alimentaire de la Pologne et l'intégration dans l'UE stimulent des exigences de tests croissantes, tandis que les pays nordiques mettent l'accent sur les paramètres de durabilité et de qualité. La catégorie Reste de l'Europe englobe les marchés émergents en Europe orientale où les processus d'adhésion à l'UE et les exigences d'harmonisation créent des opportunités de croissance pour les prestataires de services de tests. Les variations régionales dans l'application réglementaire et le développement industriel créent diverses dynamiques de marché, avec des opportunités pour les acteurs de niche spécialisés comme pour les prestataires de services complets à travers le paysage européen.

Paysage concurrentiel

Le marché européen des tests alimentaires présente une concentration modérée, avec des acteurs mondiaux établis en concurrence aux côtés de laboratoires régionaux spécialisés et de prestataires de technologies émergentes. Les leaders du marché s'appuient sur des portefeuilles de services complets, une vaste couverture géographique et des capacités analytiques avancées pour servir des entreprises alimentaires multinationales nécessitant des protocoles de tests standardisés dans plusieurs juridictions. Les principaux acteurs comprennent TÜV SÜD, Eurofins Scientific, SGS Société Générale de Surveillance SA, Mérieux NutriSciences et Intertek Group plc, entre autres.

La consolidation stratégique continue de remodeler la dynamique concurrentielle, illustrée par l'acquisition par Mérieux NutriSciences des activités de tests alimentaires de Bureau Veritas pour 360 millions EUR, qui démontre les valorisations élevées accordées aux capacités de tests spécialisées et aux relations clients établies. La différenciation technologique influence de plus en plus le positionnement concurrentiel, les leaders investissant dans l'automatisation, les méthodes de tests rapides et les capacités d'intégration numérique pour améliorer les délais de traitement et l'efficacité opérationnelle. Le développement par Intertek de solutions de traçabilité basées sur la chaîne de blocs et l'expansion par SGS des capacités de diagnostic moléculaire reflètent l'évolution de l'industrie vers des services complets d'assurance qualité au-delà des tests analytiques traditionnels.

Des opportunités émergentes existent dans les technologies de tests portables, l'analyse de données assistée par IA et les solutions intégrées de surveillance de la chaîne d'approvisionnement qui répondent à la demande croissante d'assurance qualité en temps réel et de transparence. Les exigences de conformité réglementaire, notamment l'accréditation ISO 17025 et les protocoles de validation de méthodes, créent des barrières à l'entrée tout en favorisant les acteurs établis disposant de systèmes de gestion de la qualité éprouvés et d'une expertise technique [3]Source : Département américain de l'Agriculture, "Faits clés : Accréditation ISO", fsis.usda.gov. La nature fragmentée du marché dans des niches de tests spécialisées permet aux petits acteurs de concurrencer efficacement grâce à l'expertise technique et à l'excellence du service client dans des régions géographiques spécifiques ou des domaines analytiques particuliers.

Leaders du secteur européen des tests de sécurité alimentaire

TÜV SÜD

Eurofins Scientific

SGS Société Générale de Surveillance SA

Mérieux NutriSciences

Intertek Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : ViruSure, basée à Vienne et spécialisée dans les tests de sécurité des pathogènes pour les biopharmaceutiques, a lancé un nouveau test de détection de la contamination virale. Premier du genre, ce test utilise la technologie Oxford Nanopore pour un dépistage viral rapide, sensible et abordable lors de la fabrication.

- Juillet 2025 : Sysmex Europe SE s'est associée à SMD GmbH pour distribuer la plateforme geneLEAD VIII et les kits de tête SMD pour la détection avancée des pathogènes. La plateforme geneLEAD VIII et les kits de tête SMD compatibles ont été distribués en France, en Allemagne, en Autriche et en Suisse dans le cadre du portefeuille Sysmex Life Science.

- Janvier 2025 : L'Agence de sécurité sanitaire du Royaume-Uni (UKHSA) a lancé le Programme de surveillance et d'analyse par métagénomique (mSCAPE). Décrit comme le premier système mondial de surveillance de la biosécurité utilisant des données métagénomiques pour la surveillance nationale des pathogènes, il analyse des données anonymisées provenant de laboratoires britanniques pour suivre les épidémies, surveiller la résistance aux traitements et détecter des pathogènes jusqu'alors inconnus.

Portée du rapport sur le marché européen des tests de sécurité alimentaire

Les tests alimentaires jouent un rôle crucial dans la garantie de la sécurité alimentaire et de la santé des consommateurs. Cela implique de soutenir un réseau de laboratoires de tests alimentaires, de maintenir des normes élevées en matière de tests alimentaires, d'investir dans du personnel qualifié, de mener des activités de surveillance et d'éduquer les consommateurs.

Le marché européen des tests de sécurité alimentaire est segmenté par tests de contaminants, technologie, application et pays. Sur la base des tests de contaminants, le marché est segmenté en tests de pathogènes, tests de pesticides et de résidus, tests de mycotoxines, tests OGM, tests d'allergènes et autres types. Par technologie, le marché est segmenté en réaction en chaîne par polymérase (PCR), chromatographie et spectrométrie, méthodes basées sur l'immunodosage et autres technologies. Par application, le marché est segmenté en aliments pour animaux de compagnie et aliments pour animaux, et alimentation. Par alimentation, le marché est segmenté en viande et volaille, produits laitiers, fruits et légumes, aliments transformés, cultures et autres aliments. Par pays, le marché est segmenté en Royaume-Uni, France, Allemagne, Espagne, Italie, Russie, Pologne, Roumanie, Lituanie, Serbie et Reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (USD).

| Tests de pathogènes |

| Tests de pesticides et de résidus |

| Tests de mycotoxines |

| Tests OGM |

| Tests d'allergènes |

| Autres tests de contaminants |

| Réaction en chaîne par polymérase |

| Méthodes basées sur l'immunodosage |

| Chromatographie et spectrométrie |

| Autres |

| Aliments pour animaux de compagnie et aliments pour animaux | |

| Alimentation | Viande et volaille |

| Produits laitiers | |

| Fruits et légumes | |

| Aliments transformés | |

| Cultures | |

| Autres aliments |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de contaminant | Tests de pathogènes | |

| Tests de pesticides et de résidus | ||

| Tests de mycotoxines | ||

| Tests OGM | ||

| Tests d'allergènes | ||

| Autres tests de contaminants | ||

| Par technologie | Réaction en chaîne par polymérase | |

| Méthodes basées sur l'immunodosage | ||

| Chromatographie et spectrométrie | ||

| Autres | ||

| Par application | Aliments pour animaux de compagnie et aliments pour animaux | |

| Alimentation | Viande et volaille | |

| Produits laitiers | ||

| Fruits et légumes | ||

| Aliments transformés | ||

| Cultures | ||

| Autres aliments | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du segment européen des tests alimentaires et à quelle vitesse croît-il ?

Le segment est évalué à 8,41 milliards USD en 2026 et devrait progresser à un TCAC de 6,05 % pour atteindre 11,29 milliards USD d'ici 2031.

Quelle catégorie de contaminants enregistre la demande de tests la plus élevée en Europe ?

Les tests de pathogènes représentent 53,12 % de la part de marché, reflétant la priorité des régulateurs dans la prévention des épidémies de Salmonella, Listeria et Campylobacter.

Quelles plateformes technologiques les laboratoires adoptent-ils le plus pour l'analyse de la sécurité alimentaire ?

La PCR conserve 48,85 % de part pour sa polyvalence, tandis que la chromatographie et la spectrométrie sont les plus dynamiques avec un TCAC de 7,01 % grâce aux améliorations LC-HRMS ultra-haute performance.

Pourquoi l'Allemagne est-elle la géographie clé pour les prestataires de services de tests alimentaires ?

L'Allemagne contrôle 22,40 % des revenus régionaux et devrait croître à un TCAC de 7,18 %, soutenue par une application réglementaire rigoureuse et un réseau dense de laboratoires accrédités.

Dernière mise à jour de la page le: