Taille et part du marché des édulcorants alimentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.74 Milliards de dollars |

| Taille du Marché (2026) | 12.12 Milliards de dollars |

| Taille du Marché (2031) | 14.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants alimentaires aux États-Unis par Mordor Intelligence

La taille du marché des édulcorants alimentaires aux États-Unis était évaluée à 11,74 milliards USD en 2025 et devrait croître de 12,12 milliards USD en 2026 pour atteindre 14,19 milliards USD d'ici 2031, à un TCAC de 3,22 % durant la période de prévision (2026-2031). Cette croissance globale masque des évolutions significatives au sein du portefeuille de produits. Le saccharose devrait représenter 68,39 % de la valeur du marché en 2024, mais les édulcorants à haute intensité devraient connaître la croissance la plus rapide, avec un TCAC de 3,96 % jusqu'en 2030. Cette tendance est portée par une demande croissante de contrôle calorique, un examen plus attentif des étiquettes des produits et l'utilisation croissante des médicaments agonistes des récepteurs du peptide-1 de type glucagon (GLP-1), qui contribuent à réduire la consommation de sucre. Le nombre d'utilisateurs d'agonistes des récepteurs GLP-1 devrait passer d'environ 7 millions à 30 millions d'ici 2030. Les premières données indiquent que les patients utilisant ces médicaments réduisent leurs achats de produits de boulangerie sucrés dans les six mois suivant le début du traitement. Les évolutions réglementaires influencent également le marché. La Food and Drug Administration des États-Unis (FDA) a approuvé les glycosides de stéviol modifiés par voie enzymatique en octobre 2024 et les préparations à base de Brazzéine en juillet 2025, réduisant le cycle d'approbation des édulcorants naturels à haute intensité à environ deux ans. Par ailleurs, les grandes entreprises de boissons s'efforcent d'atteindre des objectifs stricts de réduction des sucres ajoutés, tandis que les distributeurs mettent l'accent sur les certifications biologiques et sans organisme génétiquement modifié (non-OGM). Ces facteurs encouragent les fabricants soucieux des coûts à adopter des systèmes d'édulcorants mixtes qui préservent le goût, le volume et les propriétés de brunissement.

Principaux enseignements du rapport

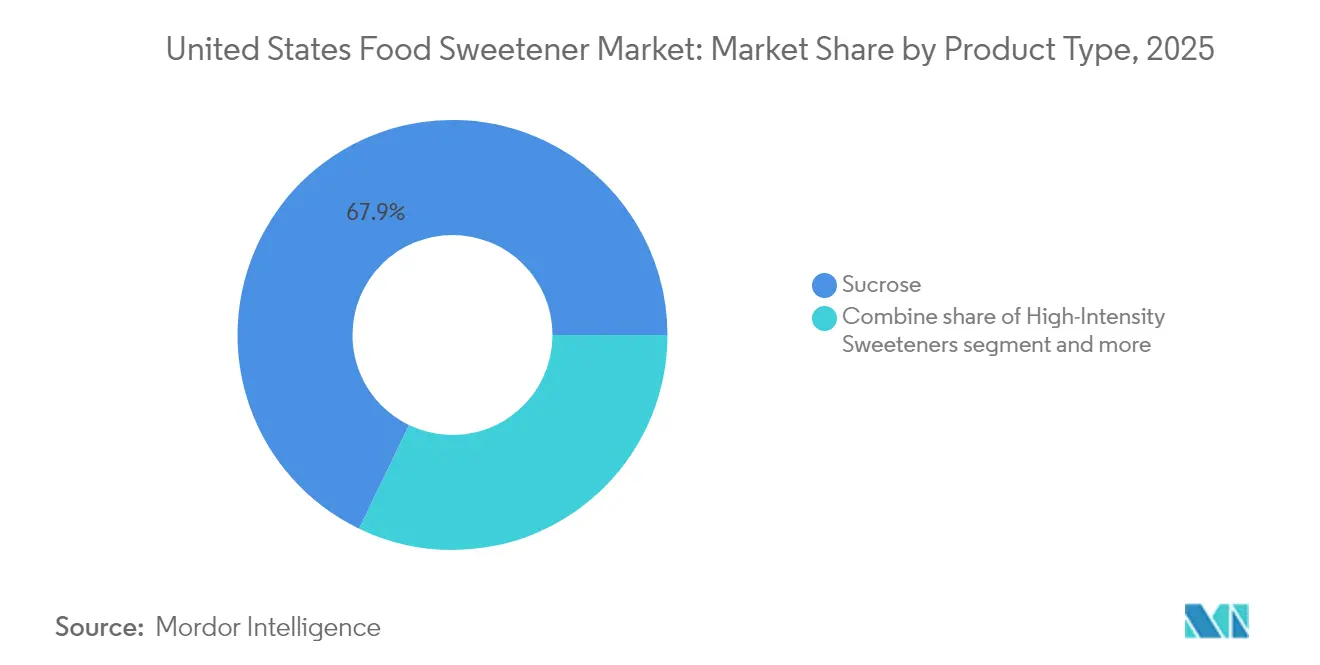

- Par type de produit, le saccharose représentait 67,85 % de la part de marché des édulcorants alimentaires aux États-Unis en 2025, tandis que les édulcorants à haute intensité devraient croître à un TCAC de 3,84 % jusqu'en 2031.

- Par application, les boissons détenaient une part en valeur de 44,55 % en 2025, le segment de la boulangerie et de la confiserie devant croître à un TCAC de 3,61 % d'ici 2031.

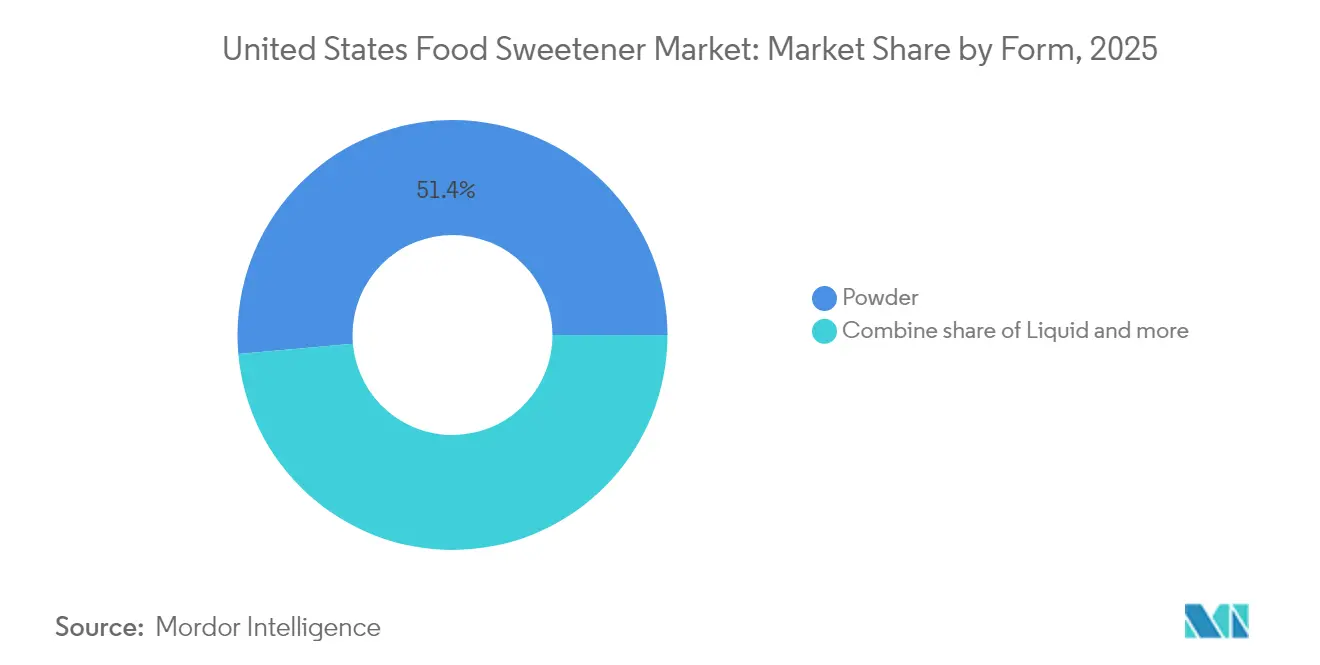

- Par forme, les formats en poudre représentaient 51,40 % de la part de marché en 2025, tandis que les formats liquides devraient croître à un TCAC de 3,75 % durant la période de prévision.

- Par catégorie, les variantes conventionnelles dominaient avec une part de 82,35 % en 2025, tandis que les offres biologiques devraient se développer à un TCAC de 3,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des édulcorants alimentaires aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La progression de l'obésité et du diabète stimule la demande de réduction du sucre et d'alternatives | +0.8% | National, avec une prévalence aiguë dans les États du Sud et du Midwest | Moyen terme (2 à 4 ans) |

| La sensibilisation à la santé et l'examen attentif des étiquettes favorisent les reformulations à faible teneur en calories et bénéfiques pour la santé | +0.6% | National, les clusters urbains sont en tête de l'adoption | Court terme (≤ 2 ans) |

| Le développement des produits à teneur réduite en sucre et sans sucre dans les boissons, la boulangerie, la confiserie et les produits laitiers | +0.5% | National, forte concentration de boissons sur la côte Ouest et dans le Nord-Est | Court terme (≤ 2 ans) |

| Les innovations en matière d'édulcorants à haute intensité et naturels améliorent le goût et la fonctionnalité | +0.4% | National, pôles de R&D en Illinois, Californie et New Jersey | Moyen terme (2 à 4 ans) |

| Les avancées technologiques minimisent les arrière-goûts et l'amertume dans les formulations d'édulcorants | +0.3% | National, segments premium dans les métropoles côtières | Long terme (≥ 4 ans) |

| Les tendances en faveur des étiquettes propres stimulent la demande d'édulcorants d'origine végétale et peu transformés | +0.2% | National, plus forte dans les circuits de vente au détail biologiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La progression de l'obésité et du diabète aux États-Unis stimule la demande de réduction du sucre et d'alternatives

La prévalence de l'obésité chez les adultes a atteint 40,3 % lors du cycle 2021-2023 de l'Enquête nationale sur la santé et la nutrition (NHANES), avec 23 États signalant des taux égaux ou supérieurs à 35 % en 2024. Ce problème de santé publique généralisé a un impact direct sur la demande d'édulcorants : 38,4 millions d'Américains vivent actuellement avec le diabète, tandis que 97,6 millions supplémentaires présentent un prédiabète. Ensemble, ces pathologies engendrent un fardeau économique de 413 milliards USD par an en dépenses médicales et en perte de productivité [1]Source : Centre national des statistiques de santé, « Prévalence de l'obésité et de l'obésité sévère chez les adultes : États-Unis, août 2021 – août 2023 », cdc.gov. Cette contrainte financière significative a incité les payeurs, les employeurs et les décideurs politiques à soutenir activement les initiatives de réduction du sucre, favorisant un environnement réglementaire de plus en plus favorable aux édulcorants alternatifs. Par ailleurs, l'utilisation croissante des médicaments agonistes des récepteurs du peptide-1 de type glucagon (GLP-1), tels que le sémaglutide et le tirzépatide, a introduit une nouvelle dynamique. Les utilisateurs de ces médicaments ont été observés réduisant leurs dépenses en produits de boulangerie sucrés d'environ 10 % dans les six mois, indiquant un changement comportemental qui érode davantage la demande de base. En conséquence, les formulateurs de produits sont désormais confrontés à un double défi : remplacer le sucre pour s'aligner sur les recommandations sanitaires tout en créant simultanément des produits qui restent attrayants pour des consommateurs dont les préférences gustatives sont influencées par ces médicaments.

La sensibilisation à la santé et l'examen attentif des étiquettes favorisent les reformulations d'édulcorants à faible teneur en calories et « bénéfiques pour la santé »

La maîtrise des étiquettes a atteint un tournant décisif : 66 % des Américains ont activement limité leur consommation de sucre en 2024, en hausse par rapport aux 61 % de l'année précédente. Parmi ces consommateurs, 60 % ciblaient spécifiquement les sucres ajoutés plutôt que les sucres naturellement présents [2]Source : Conseil international d'information alimentaire, « Perceptions publiques des édulcorants alimentaires », ific.org. Cette prise de conscience accrue oblige les marques à reformuler leurs produits au risque de tomber en désuétude dans les rayons. PepsiCo a dépassé son objectif 2025 avec un an d'avance, atteignant 67 % de son volume de boissons répondant au seuil inférieur ou égal à 100 calories par portion de 355 ml (12 onces) en 2024. De même, Coca-Cola a indiqué que 30 % de son volume de boissons mondial est désormais composé d'options à faible teneur en calories ou sans calorie, parallèlement au lancement de 250 produits à teneur réduite en sucre en 2024. Cependant, un paradoxe subsiste : seuls 16 % des consommateurs limitant leur consommation de sucre préfèrent les édulcorants à faible teneur en calories, tandis que 30 % privilégient encore les sucres traditionnels malgré les préoccupations sanitaires associées. Cet écart entre les préférences et les comportements des consommateurs souligne que le goût et la texture restent des facteurs décisifs pour le succès commercial. Il met également en évidence l'importance stratégique des édulcorants de nouvelle génération qui reproduisent les profils sensoriels similaires au saccharose sans la teneur calorique supplémentaire.

Développement des produits à teneur réduite en sucre et sans sucre dans les boissons, la boulangerie, la confiserie et les produits laitiers

La reformulation des boissons continue de mener le marché, tandis que les applications en boulangerie et confiserie progressent régulièrement. Kraft Heinz s'est engagé à réduire de 60 millions de livres la teneur en sucre d'ici 2025, avec un résultat notable de 2,9 millions de livres retirées de son portefeuille Brésil d'ici 2024. Nestlé USA a pris des mesures significatives en éliminant le sirop de maïs à haute teneur en fructose (HFCS) de plus de 60 recettes de boissons. De plus, l'entreprise a introduit une technologie propriétaire de restructuration du sucre qui peut atteindre jusqu'à 40 % de réduction de la teneur en sucre sans compromettre le goût de ses produits. Capri Sun a également progressé en reformulant ses boissons aux jus principales avec du concentré de fruit du moine, entraînant une réduction d'environ 40 % de la teneur en sucre. Ces efforts témoignent d'une orientation stratégique visant à fidéliser les consommateurs dès le début. Toutefois, l'avantage concurrentiel des premiers adoptants se rétrécit à mesure que les fournisseurs d'ingrédients démocratisent l'accès aux édulcorants innovants via des partenariats de co-fabrication et des solutions en marque blanche.

Les innovations en matière d'édulcorants à haute intensité et naturels améliorent le goût et la fonctionnalité

La Food and Drug Administration des États-Unis (FDA) a émis des lettres de non-objection pour les glycosides de stéviol modifiés par voie enzymatique développés par Tate & Lyle en octobre 2024, ainsi que pour les préparations à base de brazzéine d'Oobli et de Nanjing Bestzyme en 2025. Ce développement souligne que les édulcorants naturels à haute intensité peuvent désormais obtenir l'approbation Généralement reconnu comme sûr (GRAS) dans un délai réduit de moins de 24 mois [3]Source : Food and Drug Administration des États-Unis, « Lettre de réponse de l'agence à la notification GRAS GRN 1140 », fda.gov. La stévia modifiée par voie enzymatique de Tate & Lyle offre des niveaux de sucrosité 200 à 300 fois supérieurs au saccharose tout en réduisant significativement l'amertume, répondant ainsi efficacement à une préoccupation principale des consommateurs associée aux extraits de stévia de première génération. La brazzéine, une protéine issue du fruit Oubli d'Afrique de l'Ouest, présente une stabilité thermique et un profil de douceur propre, en faisant une option pratique pour des applications telles que les produits de boulangerie et les produits laitiers rétortés où les édulcorants artificiels tels que l'aspartame et le sucralose ont tendance à se dégrader. Par ailleurs, l'allulose, un sucre rare qui imite le goût du saccharose mais contient 90 % moins de calories, a reçu des approbations d'utilisation élargies de la FDA en 2024, Tate & Lyle la produisant désormais à l'échelle commerciale. Ces avancées réglementaires ont considérablement réduit le délai nécessaire pour mettre des formulations innovantes sur le marché, permettant aux marques de passer des édulcorants artificiels aux édulcorants naturels sans compromettre le goût ni la durée de conservation.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les réglementations strictes de la FDA et les processus d'approbation GRAS retardent l'entrée sur le marché de nouveaux édulcorants | -0.4% | National, affecte tous les fabricants cherchant de nouvelles approbations d'ingrédients | Long terme (≥ 4 ans) |

| Les règles complexes d'étiquetage aux États-Unis augmentent les coûts de conformité et les défis de reformulation | -0.3% | National, fardeau disproportionné sur les fabricants de petite et moyenne taille | Moyen terme (2 à 4 ans) |

| Les problèmes de goût des édulcorants à faible teneur en calories limitent leur application dans certains produits | -0.3% | National, le plus aigu dans les segments de la boulangerie, de la confiserie et des boissons à saveur complète | Court terme (≤ 2 ans) |

| Les difficultés techniques pour reproduire les propriétés du sucre nécessitent des solutions multi-ingrédients en boulangerie et confiserie | -0.2% | National, concentré dans la boulangerie artisanale et la confiserie haut de gamme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations strictes de la Food and Drug Administration (FDA) et les processus d'approbation Généralement reconnu comme sûr (GRAS) retardent l'entrée sur le marché de nouveaux édulcorants

La voie de notification Généralement reconnu comme sûr (GRAS) de la Food and Drug Administration des États-Unis (FDA) requiert la soumission de dossiers de sécurité détaillés. Ces dossiers doivent inclure des études de toxicologie, des évaluations du devenir métabolique et des estimations d'exposition. La préparation de tels dossiers peut coûter entre 500 000 USD et 2 millions USD par ingrédient et prend généralement 18 à 36 mois. Une fois soumis, le délai de révision déclaré de 180 jours de la FDA s'étend souvent à 12 à 18 mois si des données supplémentaires sont demandées. Par exemple, le Rébaudioside M (Reb M), un glycoside de stévia de haute pureté, est en cours d'examen par la FDA depuis fin 2024 (GRN 1184), retardant son lancement commercial malgré son acceptation généralisée sur d'autres marchés. Ce processus réglementaire tend à favoriser les entreprises établies telles que Cargill et Tate & Lyle, qui peuvent répartir les coûts de conformité sur leurs vastes portefeuilles mondiaux. En revanche, les jeunes entreprises font souvent face à des défis importants en raison de ressources financières limitées, rendant difficile la prise en charge des longs cycles d'approbation. De plus, l'interdiction du colorant rouge n° 3 en janvier 2024, qui affecte environ 9 200 produits, souligne comment des changements réglementaires soudains peuvent entraîner des coûts de reformulation significatifs. Ces développements découragent davantage les investissements dans des ingrédients innovants aux délais d'approbation incertains.

Les règles complexes d'étiquetage aux États-Unis augmentent les coûts de conformité et les défis de reformulation

L'étiquette nutritionnelle mise à jour de la FDA, qui distingue les sucres ajoutés des sucres totaux, oblige les marques à reformuler leurs produits pour éviter d'éventuelles réactions négatives des consommateurs. Les produits contenant plus de 10 % de la valeur quotidienne pour les sucres ajoutés par portion font désormais l'objet d'un examen accru. Pour satisfaire à ces exigences, les fabricants intègrent des alcools de sucre, tels que le sorbitol et le xylitol, et des édulcorants à haute intensité pour rester dans les limites acceptables. Cependant, les alcools de sucre présentent leurs propres défis en matière d'étiquetage : l'érythritol et le xylitol peuvent être exclus du total des glucides dans des conditions spécifiques, alors que le sorbitol et le maltitol ne le peuvent pas, entraînant des incohérences de formulation qui bénéficient à certains polyols. Parallèlement, les réglementations au niveau des États introduisent des complexités de conformité supplémentaires. Par exemple, la Proposition 65 de la Californie, officiellement connue sous le nom de loi sur l'eau potable salubre et l'application de la loi sur les substances toxiques de 1986, exige des étiquettes d'avertissement pour les produits contenant des substances associées au cancer ou aux atteintes à la reproduction. Par ailleurs, certains édulcorants artificiels sont en cours d'examen pour une éventuelle inclusion sur cette liste. Ces exigences réglementaires chevauchantes augmentent significativement les coûts de reformulation de 15 à 25 % par rapport aux marchés régis par une seule juridiction. Cette charge financière est particulièrement difficile pour les fabricants de taille moyenne, qui manquent souvent des ressources ou des équipes dédiées aux affaires réglementaires pour naviguer dans ces exigences de conformité multidimensionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le saccharose ancre la valeur, les édulcorants à haute intensité mènent la croissance

Le saccharose représentait 67,85 % de la part de marché en 2025, maintenant sa dominance grâce à sa polyvalence fonctionnelle, notamment le volume, le brunissement, la rétention d'humidité et son utilisation comme substrat de fermentation dans les applications de boulangerie, confiserie et produits laitiers. Cependant, les édulcorants à haute intensité devraient croître à un taux de croissance annuel composé (TCAC) de 3,84 % de 2026 à 2031, marquant la croissance la plus rapide parmi les types de produits. Cette croissance est portée par les efforts de reformulation des boissons et les initiatives réglementaires visant à réduire les sucres ajoutés. Au sein de la catégorie des édulcorants à haute intensité, les options naturelles telles que la stévia et le fruit du moine remplacent de plus en plus les alternatives artificielles comme l'aspartame et le sucralose, à mesure que les exigences d'étiquetage propre gagnent du terrain.

L'extrait de stévia est désormais présent dans plus de 14 000 unités de gestion des stocks (UGS) mondiales, les marques de boissons américaines représentant 45 % de son adoption. L'extrait de fruit du moine, bien que plus coûteux, offre un profil de douceur plus propre et est devenu le choix privilégié pour les reformulations haut de gamme. Par exemple, Capri Sun a atteint une réduction de 40 % du sucre en utilisant du concentré de fruit du moine pour maintenir la qualité gustative. Les édulcorants d'amidon et les alcools de sucre constituent une option intermédiaire, offrant du volume et une douceur modérée à moindre coût par rapport au saccharose. Le dextrose et le sirop de maïs à haute teneur en fructose (HFCS) continuent d'être largement utilisés dans les aliments transformés, bien que le HFCS fasse face à des défis de réputation. En 2024, Nestlé USA a retiré le HFCS de plus de 60 recettes de boissons.

Par application : les boissons dominent, la boulangerie s'accélère

Le segment des boissons représentait 44,55 % de la part d'application en 2025, porté par sa capacité à reformuler efficacement les produits. Les systèmes liquides peuvent intégrer des édulcorants à haute intensité sans les défis texturaux souvent rencontrés dans les aliments solides. Par exemple, PepsiCo a atteint 67 % de conformité avec son objectif de moins de 100 calories par portion de 355 ml (12 onces), tandis que Coca-Cola a indiqué que 30 % de son volume de produits est composé d'options à faible teneur en calories ou sans calorie. Ces résultats soulignent la capacité d'adaptation des entreprises de boissons pour répondre à la fois aux exigences réglementaires et aux préférences évolutives des consommateurs. La capacité à pivoter rapidement a positionné le segment des boissons comme leader dans l'adoption des édulcorants alternatifs.

Cependant, le segment de la boulangerie et de la confiserie devrait croître au taux le plus rapide de 3,61 % durant la période de prévision de 2026 à 2031. Cette croissance est attribuée aux fabricants qui utilisent des systèmes d'édulcorants multi-ingrédients pour reproduire les propriétés fonctionnelles du sucre, telles que le volume, le brunissement et la rétention d'humidité. Des ingrédients tels que l'allulose et l'érythritol sont devenus essentiels dans les formulations de biscuits et gâteaux à teneur réduite en sucre, offrant le brunissement de Maillard et des améliorations de la structure de la mie que les générations précédentes de polyols ne pouvaient pas atteindre. Pendant ce temps, les produits laitiers et les desserts représentent un domaine d'application à haute valeur où les édulcorants doivent résister à des procédés tels que la pasteurisation, l'homogénéisation et la distribution en chaîne du froid. La brazzéine, un édulcorant à base de protéines reconnu pour sa stabilité thermique, est devenue une option viable pour les produits laitiers rétortés, un créneau où les édulcorants artificiels comme l'aspartame et le sucralose se dégradent souvent à haute température.

Par forme : la poudre est en tête, le liquide gagne en précision de dosage

Les formats en poudre représentaient une part de marché de 51,40 % en 2025, principalement en raison de leur stabilité, facilité de transport et compatibilité avec les applications en mélange sec telles que les mélanges de cuisson, les protéines en poudre et les boissons instantanées. La stévia séchée par atomisation et les extraits de fruit du moine sont les principales options au sein du segment des édulcorants naturels à haute intensité, tandis que le saccharose cristallisé et le dextrose continuent de dominer les volumes d'édulcorants traditionnels. Ces formats en poudre sont particulièrement prisés dans les industries où la longue durée de conservation et la facilité de manipulation sont des facteurs critiques.

En revanche, les édulcorants liquides devraient croître à un taux de croissance annuel composé (TCAC) de 3,75 % durant la période de prévision de 2026 à 2031. Cette croissance est largement attribuée à leur adoption croissante dans les lignes de production de boissons, où ils offrent des avantages significatifs en matière de dosage précis. Le sirop de maïs à haute teneur en fructose (HFCS) liquide et les sirops de sucre inverti facilitent les processus de mélange automatisé à des niveaux de débit élevés, ce qui contribue à réduire les coûts de main-d'œuvre et à assurer la cohérence en minimisant la variabilité d'un lot à l'autre. De plus, les extraits de stévia liquides, bien que plus coûteux que leurs homologues en poudre, éliminent la nécessité d'une étape de dissolution et contribuent à réduire la formation de mousse dans les boissons carbonatées, en faisant un choix privilégié dans des applications spécifiques.

Par catégorie : le conventionnel domine, le biologique progresse grâce à la dynamique des étiquettes propres

Les édulcorants conventionnels représentaient 82,35 % de la part de marché en 2025, portés par leurs avantages en termes de coûts et la présence de chaînes d'approvisionnement bien établies. Les édulcorants biologiques, en revanche, devraient croître à un taux de croissance annuel composé (TCAC) de 3,65 % durant la période de prévision de 2026 à 2031. Cette croissance est principalement attribuée à leur positionnement en étiquetage propre, qui attire les consommateurs soucieux de leur santé, et à la volonté des clients de payer des prix premium pour des produits naturels et biologiques. Le segment des édulcorants biologiques est ancré par des produits tels que le sucre de canne biologique, le sirop d'agave biologique et l'extrait de stévia biologique. Des distributeurs tels que Whole Foods, Sprouts et Trader Joe's jouent un rôle central dans la distribution de ces produits, assurant leur disponibilité pour une base de consommateurs plus large.

Pour obtenir la certification biologique, les fabricants doivent respecter les normes établies par le Programme national biologique (NOP) du Département de l'agriculture des États-Unis (USDA). Ces normes interdisent strictement l'utilisation de pesticides synthétiques et d'organismes génétiquement modifiés (OGM) et exigent une vérification par un tiers pour garantir la conformité. Bien que ces exigences augmentent les coûts des ingrédients d'environ 20 à 40 %, elles permettent également aux marques de pratiquer des prix de détail premium allant de 30 à 50 %. Cette stratégie tarifaire fait des édulcorants biologiques une option rentable pour les entreprises malgré des coûts d'intrants plus élevés. En revanche, les édulcorants conventionnels bénéficient considérablement des économies d'échelle. Des entreprises telles que Cargill et Archer Daniels Midland (ADM) exploitent des installations intégrées de mouture humide du maïs qui produisent du sirop de maïs à haute teneur en fructose (HFCS), du dextrose et de l'huile de maïs. Ces installations permettent de répartir les coûts fixes sur plusieurs sources de revenus, améliorant ainsi l'efficacité des coûts et la rentabilité.

Analyse géographique

Les États-Unis constituent l'intégralité du marché analysé, la demande régionale étant influencée par la prévalence de l'obésité, les mesures réglementaires et la dynamique des circuits de distribution. Les États du Sud et du Midwest affichent les taux d'obésité chez les adultes les plus élevés, avec 23 États enregistrant une prévalence de 35 % ou plus en 2024. Cela a stimulé une demande significative de solutions de réduction du sucre dans ces régions. Les zones métropolitaines côtières, notamment New York, Los Angeles, San Francisco et Seattle, sont en tête de l'adoption des étiquettes propres. Les édulcorants naturels et biologiques représentent 15 à 20 % des ventes chez Whole Foods et dans les détaillants spécialisés, contre 5 à 8 % chez Walmart et dans les magasins discount. Cette disparité reflète des différences de revenus et d'éducation, les ménages gagnant plus de 100 000 dollars américains (USD) par an étant 2,5 fois plus susceptibles d'acheter des édulcorants biologiques que ceux gagnant moins de 50 000 USD.

La reformulation des boissons est un moteur clé de la croissance des volumes sur la côte Ouest et dans le Nord-Est, où les taxes sur les boissons gazeuses au niveau des États et les politiques d'approvisionnement des districts scolaires favorisent les options à faible teneur en calories. Des États tels que la Californie, l'Oregon et Washington, ainsi que plusieurs villes du Nord-Est, imposent des droits d'accise sur les boissons sucrées. Ces taxes incitent les fabricants à utiliser des édulcorants à haute intensité pour éviter ces prélèvements. Par exemple, l'acquisition par PepsiCo de Poppi, une marque de soda prébiotique évaluée à 1,95 milliard USD, illustre cette tendance. Poppi contient 5 grammes de sucre par canette contre 39 grammes dans le Pepsi traditionnel, positionnant l'entreprise pour attirer les consommateurs soucieux de leur santé dans les régions à forte fiscalité. En revanche, le Midwest et le Sud montrent une adoption plus lente des boissons reformulées, avec les sodas traditionnels à teneur complète en sucre et le thé sucré maintenant une part dominante dans les circuits des commerces de proximité et des épiceries. Les mesures réglementaires varient considérablement selon les États et les municipalités. Par exemple, les exigences d'étiquetage des menus de la ville de New York pour les chaînes de restaurants imposent l'affichage du nombre de calories pour tous les articles du menu, accélérant les efforts de reformulation dans les applications d'édulcorants de restauration. De même, la Proposition 65 de la Californie, qui exige des étiquettes d'avertissement pour les produits contenant des substances liées au cancer ou aux atteintes à la reproduction, a conduit certains fabricants à retirer proactivement les édulcorants artificiels controversés de leurs gammes de produits de la côte Ouest. Ces réglementations localisées fragmentent le marché national, contraignant les grands fabricants à maintenir soit des formulations spécifiques à chaque région, soit à adopter les normes les plus strictes à l'échelle nationale pour rationaliser leurs chaînes d'approvisionnement.

Paysage concurrentiel

Le marché des édulcorants alimentaires aux États-Unis présente une concentration modérée, avec des entreprises telles que Cargill, Archer Daniels Midland, Tate & Lyle et Ingredion dominant grâce à des actifs intégrés de mouture humide du maïs et d'extraction de stévia, qui confèrent des avantages d'échelle dans les segments de commodités. Cependant, le segment des édulcorants naturels à haute intensité reste fragmenté, avec des fournisseurs spécialisés tels que PureCircle (désormais partie d'Ingredion), Sweet Green Fields, GLG Life Tech et Whole Earth Brands se concurrençant grâce à des technologies propriétaires d'extraction et de purification.

L'intégration verticale est une stratégie clé pour les acteurs établis. Par exemple, Cargill gère des chaînes d'approvisionnement en stévia de la graine à l'édulcorant au Kenya et au Paraguay, assurant le contrôle qualité et la prévisibilité des coûts. De même, la plateforme de glycosides de stéviol modifiés par voie enzymatique de Tate & Lyle, qui a reçu l'approbation Généralement reconnu comme sûr (GRAS) de la Food and Drug Administration (FDA) en octobre 2024, illustre comment les acteurs établis utilisent leurs capacités de recherche et développement pour différencier les intrants de commodité.

Les opportunités émergentes sur le marché portent sur les sucres rares et les plateformes de fermentation de précision. Bonumose, par exemple, produit du tagatose, un sucre à faible indice glycémique aux propriétés prébiotiques, par isomérisation enzymatique, ciblant les applications adaptées aux diabétiques et à la santé intestinale. Manus Bio utilise la biologie synthétique pour fermenter l'allulose et d'autres sucres rares à des puretés supérieures à 99 %, résolvant les problèmes d'arômes indésirables associés aux procédés enzymatiques antérieurs. Si ces jeunes entreprises font face à des défis tels que des besoins en capital élevés et des obstacles réglementaires, des approbations GRAS réussies pourraient débloquer entre 50 et 100 millions USD de revenus en phase initiale avant que les acteurs établis plus importants ne reproduisent leurs technologies.

Leaders de l'industrie des édulcorants alimentaires aux États-Unis

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

ASR Group International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2024 : Tate & Lyle et Manus ont formé « The Natural Sweetener Alliance » pour lancer un édulcorant stévia Reb M bioconverti, d'origine et de fabrication entièrement américaine, produit dans l'installation de Manus à Augusta, en Géorgie, afin de renforcer des solutions naturelles et sécurisées de réduction du sucre pour les marques alimentaires et de boissons des Amériques.

- Avril 2024 : Ingredion, une entreprise basée aux États-Unis, a introduit PURECIRCLE Clean Taste Solubility Solution (CTSS), un édulcorant à base de stévia hautement soluble et à étiquetage propre. Ce produit est conçu pour atteindre une réduction de 100 % du sucre dans diverses applications alimentaires et de boissons, renforçant la position de la stévia sur le marché américain des édulcorants de nouvelle génération.

- Janvier 2024 : Elo Life Systems, basée en Caroline du Nord, a levé 20,5 millions USD lors d'un tour de table de Série A2 sursouscrit pour mettre à l'échelle et commercialiser son édulcorant à haute intensité dérivé du fruit du moine et développer son pipeline d'ingrédients issus de la culture moléculaire, renforçant ainsi l'innovation et les capacités de l'industrie américaine des édulcorants alimentaires.

Périmètre du rapport sur le marché des édulcorants alimentaires aux États-Unis

Un édulcorant est une substance ajoutée aux aliments ou aux boissons pour leur donner la saveur sucrée, soit parce qu'il contient du sucre, soit parce qu'il s'agit d'un substitut du sucre à saveur sucrée.

Le marché américain des édulcorants alimentaires est segmenté par type de produit et par application. Par type de produit, le marché est segmenté en saccharose, édulcorants d'amidon et alcools de sucre de dextrose, et édulcorants à haute intensité (EHI). Les édulcorants d'amidon et alcools de sucre de dextrose comprennent le HFCS, la maltodextrine, le sorbitol et le xylitol. Les autres édulcorants d'amidon et alcools de sucre comprennent le sirop de glucose, le sirop glucose-fructose, le sirop fructose-glucose, l'isoglucose, le fructose, le mannitol, le maltitol, l'érythritol, le lactitol et l'isomalt. Les édulcorants à haute intensité comprennent le sucralose, l'aspartame, la saccharine, le cyclamate, l'acésulfame-K, le néotame et la stévia. Les autres édulcorants à haute intensité (EHI) comprennent la glycyrrhizine, la mogroside V, le Luo Han Guo, la thaumatine et la monatine. Par application, le marché est segmenté en produits laitiers, boulangerie, boissons, confiserie, soupes, sauces et vinaigrettes, et autres applications. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en USD).

| Saccharose | ||

| Édulcorants d'amidon et alcools de sucre | Dextrose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Maltodextrine | ||

| Sorbitol | ||

| Xylitol | ||

| Autres édulcorants d'amidon et alcools de sucre | ||

| Édulcorants à haute intensité | Édulcorants artificiels à haute intensité | Sucralose |

| Aspartame | ||

| Saccharine | ||

| Néotame | ||

| Cyclamate | ||

| Acésulfame de potassium (Ace-K) | ||

| Autres EHI artificiels | ||

| Édulcorants naturels à haute intensité | Extrait de stévia | |

| Extrait de fruit du moine | ||

| Autres EHI naturels | ||

| Autres édulcorants | ||

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Soupes, sauces et vinaigrettes |

| Autres applications |

| Poudre |

| Liquide |

| Cristal |

| Conventionnel |

| Biologique |

| Par type de produit | Saccharose | ||

| Édulcorants d'amidon et alcools de sucre | Dextrose | ||

| Sirop de maïs à haute teneur en fructose (HFCS) | |||

| Maltodextrine | |||

| Sorbitol | |||

| Xylitol | |||

| Autres édulcorants d'amidon et alcools de sucre | |||

| Édulcorants à haute intensité | Édulcorants artificiels à haute intensité | Sucralose | |

| Aspartame | |||

| Saccharine | |||

| Néotame | |||

| Cyclamate | |||

| Acésulfame de potassium (Ace-K) | |||

| Autres EHI artificiels | |||

| Édulcorants naturels à haute intensité | Extrait de stévia | ||

| Extrait de fruit du moine | |||

| Autres EHI naturels | |||

| Autres édulcorants | |||

| Par application | Boulangerie et confiserie | ||

| Produits laitiers et desserts | |||

| Boissons | |||

| Soupes, sauces et vinaigrettes | |||

| Autres applications | |||

| Par forme | Poudre | ||

| Liquide | |||

| Cristal | |||

| Par catégorie | Conventionnel | ||

| Biologique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des édulcorants alimentaires aux États-Unis en 2026 ?

La taille du marché des édulcorants alimentaires aux États-Unis s'élève à 12,12 milliards USD en 2026.

Quel est le taux de croissance attendu pour les édulcorants aux États-Unis jusqu'en 2031 ?

La valeur globale devrait croître à un TCAC de 3,22 %, atteignant 14,19 milliards USD d'ici 2031.

Quel segment d'édulcorants connaît la croissance la plus rapide ?

Les édulcorants à haute intensité, notamment la stévia naturelle et le fruit du moine, devraient se développer au rythme de 3,84 % par an.

Pourquoi les applications de boulangerie et de confiserie s'accélèrent-elles ?

Les mélanges multi-ingrédients tels que l'allulose associé à l'érythritol reproduisent le volume et le brunissement du sucre, permettant un TCAC de 3,61 % dans les ventes de boulangerie et de confiserie.

Comment les approbations de la FDA façonnent-elles l'innovation ?

Les récentes autorisations GRAS pour la stévia modifiée par voie enzymatique et la brazzéine ramènent le délai d'approbation à environ deux ans, permettant un lancement plus rapide d'options à haute intensité et à étiquetage propre.

Dernière mise à jour de la page le: