Taille et part du marché européen des minéraux pour aliments du bétail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 0.93 Milliards de dollars |

| Taille du Marché (2030) | 1.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des minéraux pour aliments du bétail par Mordor Intelligence

La taille du marché européen des minéraux pour aliments du bétail a atteint 0,93 milliard USD en 2025 et devrait croître à un TCAC de 4,0 % pour atteindre 1,13 milliard USD d'ici 2030. Cette expansion stable est largement due à la reprise de la production d'aliments composés dans la région, à la pression réglementaire en faveur d'une réduction de l'utilisation des antibiotiques, ainsi qu'à des règles environnementales strictes qui encouragent des solutions minérales à biodisponibilité accrue. La demande bénéficie également du rebond des cheptels porcins à la suite de la peste porcine africaine, du maintien des effectifs de troupeaux laitiers et d'un glissement plus large de la consommation vers des protéines animales durables certifiées. Les producteurs se tournent de plus en plus vers les minéraux chélatés et le dosage de précision pour respecter les plafonds d'émissions de zinc et de cuivre tout en préservant les performances animales. La dynamique concurrentielle est centrée sur les fournisseurs capables d'associer une maîtrise réglementaire à des formulations hautement efficaces et traçables, ce qui leur confère un avantage tant dans les processus d'appels d'offres que dans les tableaux de bord de durabilité des distributeurs.

Principaux enseignements du rapport

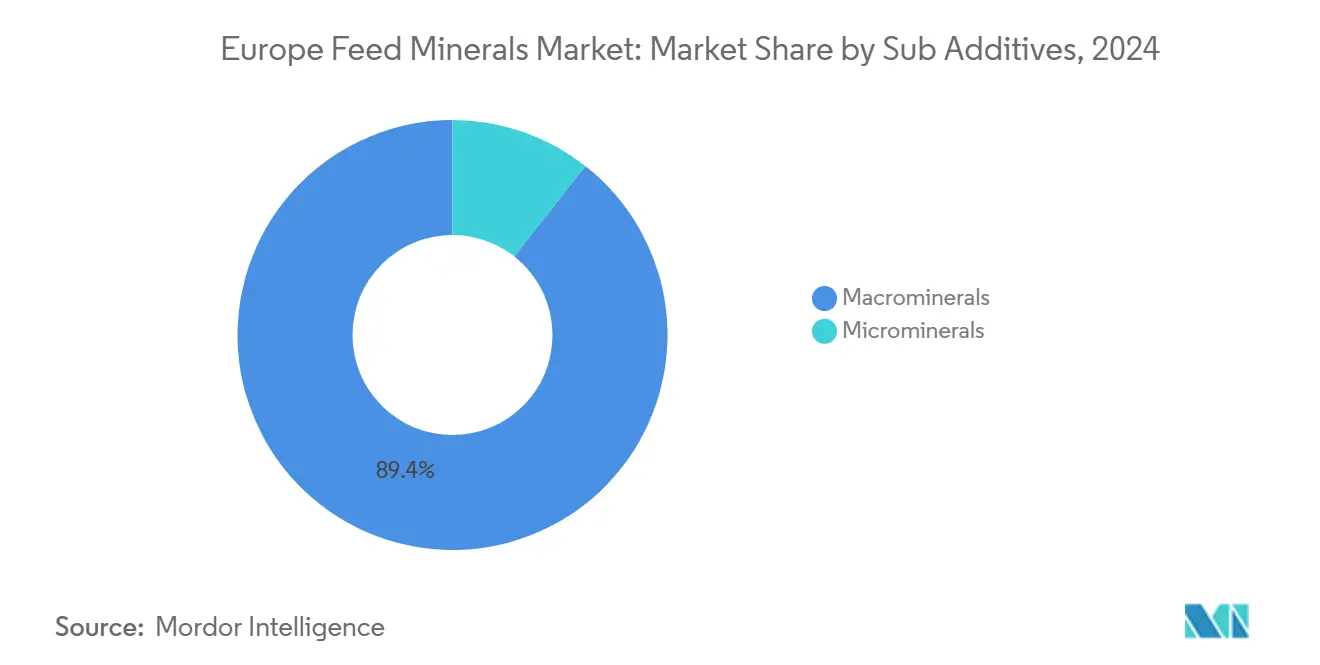

Par sous-additif, les macrominéraux ont représenté 89,4 % de la part du marché européen des minéraux pour aliments du bétail en 2024, tandis que les microminéraux devraient afficher le TCAC le plus élevé, soit 4,1 %, d'ici 2030.

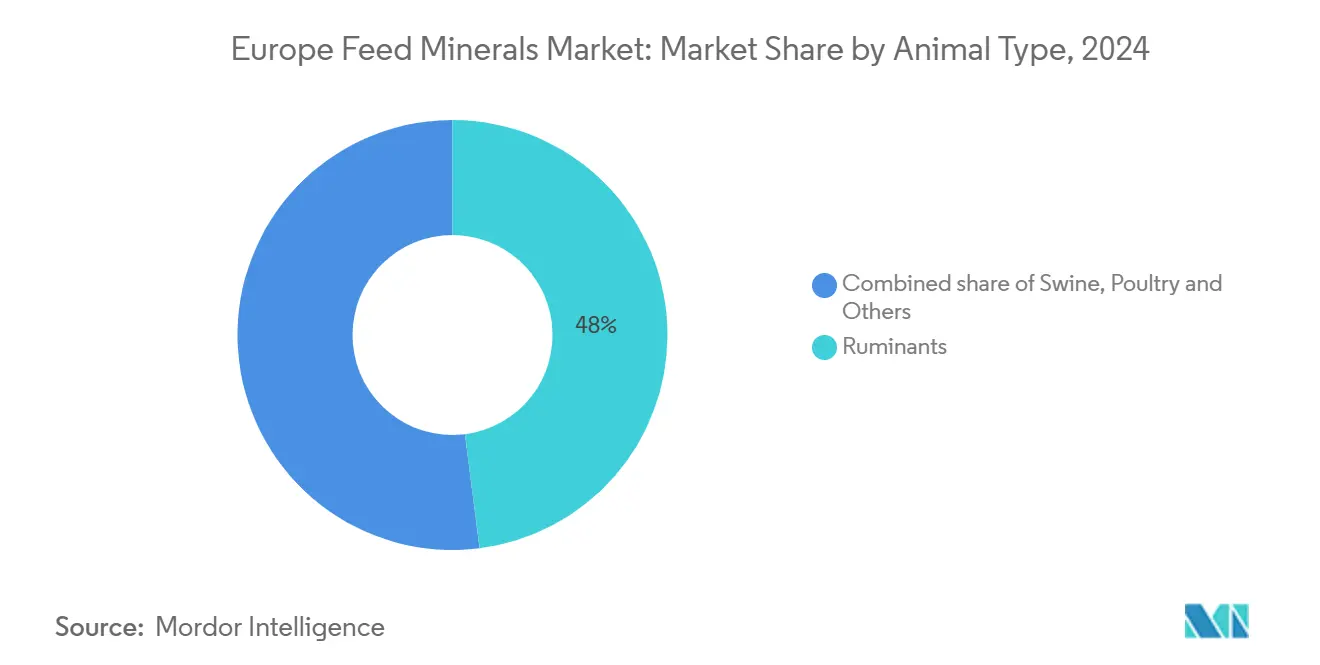

Par animal, les ruminants ont dominé avec 48 % de la taille du marché européen des minéraux pour aliments du bétail en 2024 ; le segment porcin devrait s'étendre à un TCAC de 4,52 % jusqu'en 2030.

Par géographie, l'Espagne a capturé 16 % de la taille du marché européen des minéraux pour aliments du bétail en 2024 ; le Royaume-Uni progresse au TCAC le plus élevé, soit 4,8 %, jusqu'en 2030.

Tendances et perspectives du marché européen des minéraux pour aliments du bétail

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante en nutrition animale sans antibiotiques | +1.20% | L'Allemagne et les Pays-Bas sont en tête | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour des produits d'élevage durables | +0.80% | L'Europe occidentale s'étend vers l'est | Long terme (≥ 4 ans) |

| Réglementations environnementales strictes de l'UE (Union européenne) et objectifs du Pacte vert | +1.00% | Tous les États membres de l'UE, sauf le Royaume-Uni et la Russie | Court terme (≤ 2 ans) |

| Adoption croissante de l'élevage de précision et de la nutrition animale de précision | +0.60% | Europe du Nord et de l'Ouest | Moyen terme (2 à 4 ans) |

| Attention accrue portée aux normes de santé et de bien-être animal | +0.70% | À l'échelle régionale, plus prononcée dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Avancées technologiques en matière de biodisponibilité des minéraux et de chélation | +0.90% | Allemagne, Pays-Bas et France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en nutrition animale sans antibiotiques

Les éleveurs européens s'appuient sur des programmes d'immunité et de santé intestinale à base de minéraux, car les antibiotiques prophylactiques font désormais l'objet de restrictions généralisées dans les États membres[1]Autorité européenne de sécurité des aliments, « Résistance aux antimicrobiens », mars 2025, Efsa.europa.eu. L'interdiction par l'UE des promoteurs de croissance antibiotiques en 2022 a catalysé une opportunité significative pour les alternatives, et les prémix de minéraux traces sont apparus comme un pilier principal dans ces reformulations. Les usines d'aliments en Allemagne et aux Pays-Bas ont déjà augmenté l'inclusion de minéraux traces organiques de 15 à 20 % depuis 2024, réorientant les budgets de formulation vers des chélates de zinc, de cuivre et de sélénium aux bénéfices immunitaires avérés. Les orientations de la FEFAC (Fédération européenne des fabricants d'aliments composés) cadrent la nutrition minérale comme une première ligne de défense essentielle dans les programmes de santé des troupeaux, ce qui pousse la demande au-delà de la simple prévention des carences vers une assurance performance proactive. Les fournisseurs qui capitalisent sur cette tendance publient des essais internes montrant une réduction des coûts vétérinaires et des indices de conversion alimentaire plus serrés. La tendance est passée de niche à norme en l'espace de deux ans, consolidant son impact positif à moyen terme sur le marché européen des minéraux pour aliments du bétail.

Préférence croissante des consommateurs pour des produits d'élevage durables

La propension croissante à payer pour des labels de durabilité incite les producteurs à auditer leur empreinte minérale parallèlement aux indicateurs carbone et eau. Des études de distribution révèlent que 67 % des acheteurs consultent les emballages à la recherche d'écolabels, ce qui exerce une pression sur les marques de viande et de produits laitiers pour qu'elles documentent une excrétion minérale réduite et un approvisionnement vérifié. Les minéraux chélatés qui atteignent des performances équivalentes avec 30 à 50 % d'inclusion en moins offrent souvent aux transformateurs une allégation d'émissions quantifiable dans les tableaux de bord fournisseurs adoptés par des enseignes telles que Carrefour et Tesco. Cette demande des consommateurs s'étend aux restaurants de restauration rapide qui spécifient désormais l'efficacité des minéraux traces dans leurs cahiers des charges d'approvisionnement en protéines. La prime captée en rayon se répercute en amont vers les formulateurs d'aliments, justifiant des écarts de prix de 20 à 40 % par rapport aux minéraux inorganiques. À terme, cette préférence devrait se propager vers l'est, à mesure que les distributeurs mondiaux renforcent leur présence en Pologne, en Roumanie et dans les pays baltes. L'effet à long terme renforce la demande de microminéraux à marges élevées, ce qui soutient à la fois la croissance en volume et en valeur pour le marché européen des minéraux pour aliments du bétail.

Réglementations environnementales strictes de l'UE et objectifs du Pacte vert

La stratégie De la ferme à la table stipule une réduction de 50 % des pertes de nutriments d'ici 2030 et fixe des plafonds de rejet pour 2026 de 150 mg/kg pour le zinc et 25 mg/kg pour le cuivre[2]Commission européenne, Stratégie De la ferme à la table : pour un système alimentaire équitable, sain et respectueux de l'environnement, mai 2023. https://ec.europa.eu .. Les formulateurs d'aliments s'empressent donc de substituer les oxydes inorganiques à forte dose par des chélates qui réduisent drastiquement les rejets fécaux de minéraux tout en maintenant les performances de croissance. Les coûts de conformité s'élèvent à 0,16-0,27 USD par tonne métrique d'aliment, les usines réaménageant leurs prémix et leurs modèles de documentation. Comme les régimes non conformes sont passibles d'amendes et de la perte de contrats, les éleveurs signent désormais des accords d'approvisionnement pluriannuels avec des spécialistes des minéraux traces garantissant un soutien à la constitution de dossiers. Les précurseurs signalent de meilleures mesures d'émissions aux régulateurs locaux, obtenant ainsi des autorisations plus fluides et parfois des subventions publiques pour le traitement des lisiers à la ferme. Le calendrier à court terme amplifie l'urgence de ce moteur, faisant de l'anticipation réglementaire un avantage commercial décisif sur le marché européen des minéraux pour aliments du bétail.

Adoption croissante de l'élevage de précision et de la nutrition animale de précision

Les distributeurs numériques d'aliments, les capteurs en ligne et les tableaux de bord en nuage font évoluer les minéraux d'une inclusion globale vers un micro-dosage dynamique[3]Université de Wageningen, « Recherche sur l'élevage », 2024, Wur.nl. Les étables laitières équipées de systèmes de précision font état de gains d'indice de conversion alimentaire de 8 à 12 % et de réductions des déchets minéraux de 15 à 20 % en l'espace d'une lactation. Les investissements matériels compris entre 26 750 et 80 250 USD par exploitation favorisent les grands cheptels, de sorte que l'adoption reste concentrée aux Pays-Bas, au Danemark et en Allemagne. Cependant, des projets de démonstration régionaux financés par les subventions de l'UE pour l'agriculture numérique abaissent désormais la barrière pour les exploitants de taille moyenne. Les fournisseurs de minéraux surfent sur cette vague en associant des logiciels IoT (Internet des objets), des analyses de prémix et un soutien terrain dans des modèles d'abonnement qui font évoluer les revenus de la tonnage vers les services. À mesure que les protocoles de données se normalisent entre les marques d'équipements, l'interopérabilité accélérera l'adoption en Europe de l'Est, renforçant le soutien au TCAC à moyen terme pour le marché européen des minéraux pour aliments du bétail.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte volatilité des prix des matières premières et perturbations de la chaîne d'approvisionnement | −0.9% | À l'échelle européenne, plus prononcée à l'Est | Court terme (≤ 2 ans) |

| Exigences réglementaires complexes et coûteuses de l'UE en matière de conformité | −0.6% | Tous les États membres de l'UE, sauf le Royaume-Uni | Moyen terme (2 à 4 ans) |

| Coût élevé des minéraux traces organiques | −0.4% | Utilisateurs sensibles aux prix | Long terme (≥ 4 ans) |

| Pression environnementale et mandats de réduction des émissions | −0.3% | Europe du Nord et de l'Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des matières premières et perturbations de la chaîne d'approvisionnement

Le sulfate de cuivre a oscillé entre 2 800 et 4 200 USD par tonne métrique en 2024, tandis que l'oxyde de zinc a fluctué entre 2 100 et 3 400 USD, érodant les marges brutes des fabricants de prémix minéraux. Les petites usines d'aliments dépourvues d'instruments de couverture ont été contraintes soit de raccourcir les contrats, soit de constituer des stocks coûteux, avec des frais de portage en hausse de 23 %. Le conflit russo-ukrainien a également réduit les intermédiaires phosphatés, qui représentaient auparavant 35 % de l'approvisionnement régional, obligeant les acheteurs à s'approvisionner au Maroc à des tarifs de fret élevés. Les usines de grillage et de granulation à forte intensité énergétique en Allemagne et aux Pays-Bas ont subi des hausses de coûts de 40 à 60 % lorsque le gaz naturel au comptant a fortement augmenté, entraînant des arrêts temporaires qui ont réduit la disponibilité. Comme les intégrateurs de l'élevage résistent à la répercussion totale d'une telle volatilité, les fournisseurs reportent parfois les lancements de produits ou réduisent les budgets de R&D, tempérant la croissance du chiffre d'affaires sur le marché européen des minéraux pour aliments du bétail au cours des deux prochaines années.

Exigences réglementaires complexes et coûteuses de l'UE en matière de conformité

L'obtention d'une nouvelle forme minérale dans le cadre de REACH (Enregistrement, évaluation, autorisation et restriction des substances chimiques) et de l'EFSA (Autorité européenne de sécurité des aliments) peut coûter considérablement et s'étendre sur 18 à 24 mois. Des dossiers toxicologiques détaillés, des études sur les résidus et des essais multi-espèces mobilisent des ressources financières et du personnel spécialisé, des obstacles que les petits innovateurs peinent à franchir. Même après approbation, des interprétations nationales divergentes impliquent des ajustements d'étiquetage et de langue pour l'Allemagne, la France et l'Italie, multipliant les charges administratives. Si cette rigueur protège la sécurité alimentaire, elle décourage les nouveaux entrants et ralentit le renouvellement des technologies plus durables. Les acteurs en place maintiennent ainsi leur pouvoir de fixation des prix, mais la vitesse globale d'innovation s'aplatit, soustrayant 0,6 point de pourcentage au TCAC prévu pour le marché européen des minéraux pour aliments du bétail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : les macrominéraux dominent le volume tandis que les microminéraux mènent l'innovation

Les macrominéraux ont représenté 89,4 % de la part du marché européen des minéraux pour aliments du bétail en 2024, car chaque ration commerciale doit satisfaire aux exigences de base en calcium, phosphore, magnésium et sodium. La dépendance volumique découle de taux d'inclusion de 0,5 à 2,0 % du poids de l'aliment, garantissant un tonnage stable même lors de cycles d'élevage modestes. Les macrominéraux sont en concurrence principalement sur le coût et la logistique, ce qui limite le levier de prix et la profondeur d'innovation. En revanche, les microminéraux ont affiché un TCAC projeté de 4,1 %, surpassant l'ensemble du marché européen des minéraux pour aliments du bétail, grâce à une demande croissante de zinc, cuivre et sélénium chélatés promettant une biodisponibilité améliorée. Les formulateurs d'aliments démontrent des gains d'absorption de 15 à 25 % lors de la substitution de chélates d'acides aminés aux oxydes, ce qui réduit l'inclusion requise et diminue les rejets fécaux. La nutrition premium est en phase avec les indicateurs de bien-être et les plafonds d'émissions, de sorte que les acheteurs acceptent volontiers de payer une majoration.

Le segment des microminéraux attire des fournisseurs spécialisés tels que Zinpro, Novus International et Alltech, dont les portefeuilles sont centrés sur des oligo-éléments organiques avec des ligands propriétaires et des technologies d'encapsulation. Étant donné que les niveaux maximaux tolérables de l'EFSA plafonnent le zinc et le cuivre totaux, les sources à efficacité plus élevée sont la seule voie praticable pour maintenir les performances sans dépasser les limites. Par conséquent, les microminéraux sous-tendent de plus en plus les stratégies d'alimentation de précision liées aux systèmes IoT, testant de nouveaux modèles de service associant capteurs, logiciels et prémix. Ces dynamiques stimulent la portion à haute marge de la taille du marché européen des minéraux pour aliments du bétail et en élargissent la sophistication technologique, même si les macrominéraux continuent d'ancrer le volume global.

Par animal : les ruminants dominent tandis que le secteur porcin affiche la reprise la plus forte

Les ruminants ont représenté 48 % de la taille du marché européen des minéraux pour aliments du bétail en 2024. Leur métabolisme ruminal complexe impose des profils macro et micro équilibrés, créant une demande durable de prémix qui préservent la production laitière et la reproduction. Les intégrateurs laitiers adoptent de plus en plus des sources de zinc et de manganèse protégées par le rumen pour limiter les boiteries, associant directement les programmes minéraux aux primes de bien-être. Dans les élevages bovins, des formulations de phosphore protégé soutiennent la croissance sous intensification des pâturages tout en respectant les limites de ruissellement des phosphates.

Le secteur porcin a enregistré le TCAC le plus rapide, soit 4,52 %, jusqu'en 2030, à mesure que les cheptels se rétablissent des revers causés par la peste porcine africaine en Europe de l'Est. Les producteurs rénovant leurs installations intègrent des lignes d'alimentation de précision qui régulent les oligo-éléments jusqu'au gramme par tonne, optimisant les gains tout en réduisant les déchets. Le cuivre chélaté joue désormais un double rôle dans la santé intestinale et les performances, remplaçant les promoteurs antibiotiques interdits. La volaille, avec 27,4 % de la valeur en 2024, déploie des prémix spécifiques à chaque stade qui augmentent le manganèse et le zinc pour la solidité osseuse chez les poulets de chair. L'aquaculture, bien que plus faible en tonnage, connaît une croissance rapide en Norvège et dans les pays méditerranéens, où les régimes alimentaires du saumon, de la truite et du bar reposent sur des sources hautement digestibles de fer, de sélénium et d'iode pour limiter la contamination de l'eau.

Analyse géographique

L'Espagne maintient son leadership avec une part de 16 % grâce aux pôles intensifs de production porcine et avicole qui assurent une demande stable en macrominéraux et créent les premiers sites pilotes pour les programmes chélatés. La consolidation des usines d'aliments autour de Lleida et de Saragosse améliore le pouvoir de négociation, favorisant les fournisseurs qui associent des bases macrominérales à des lots d'oligo-éléments. L'Allemagne et la France maintiennent chacune une part modeste, s'appuyant sur de solides secteurs laitiers et une industrie de prémix mature qui consacre désormais davantage de R&D aux innovations en matière d'oligo-éléments organiques.

Le TCAC de 4,8 % du Royaume-Uni résulte de la combinaison de l'allègement tarifaire et de la pression des distributeurs en faveur de protéines à faibles émissions. Les intégrateurs multi-sites renégocient leurs contrats minéraux tous les 18 mois, ouvrant la porte aux acteurs continentaux autrefois exclus par les droits de douane. Le Royaume-Uni promeut également la documentation numérique, de sorte que les additifs alimentaires offrant une traçabilité par chaîne de blocs bénéficient d'une adoption plus rapide. La Pologne, la République tchèque et la Hongrie en Europe de l'Est canalisent les fonds de modernisation de l'UE vers des équipements d'alimentation de précision, qui spécifient à leur tour des minéraux traces fournis sous forme de microgranulés pour s'adapter aux normes de précision des vis sans fin.

Les Pays-Bas exercent une influence disproportionnée, car leurs ensembles de données laitières à haute résolution servent de références pour l'évaluation des risques par l'EFSA. Plus de 40 % des exploitations laitières néerlandaises utilisent la technologie d'alimentation de précision, en faisant des clients privilégiés pour les nouvelles molécules de chélation qui valident la biodisponibilité dans des conditions commerciales. Les ceintures laitières d'Émilie-Romagne et avicoles de Vénétie en Italie sélectionnent de plus en plus des fournisseurs de minéraux proposant des packages intégrés d'enzymes et d'acidifiants, illustrant la tendance aux solutions d'additifs groupés. Les marchés scandinaves, notamment le Danemark, maintiennent des règles strictes sur les rejets de cuivre et de zinc, ce qui stimule l'adoption rapide de chélates à doses réduites. Dans l'ensemble, la mosaïque géographique souligne des modèles de demande variés mais convergents qui renforcent le potentiel de mise à l'échelle du marché européen des minéraux pour aliments du bétail.

Paysage concurrentiel

Le marché européen des minéraux pour aliments du bétail présente une concentration modérée : les cinq premières entreprises détiennent une part significative, laissant de la place aux innovateurs de taille moyenne. Cargill domine le marché, s'appuyant sur une intégration verticale allant du négoce de matières premières aux services à la ferme. BASF suit, associant des minéraux traces organiques à des ingrédients fonctionnels tels que les enzymes. La position d'ADM repose sur un solide réseau d'additifs alimentaires. Si ces géants bénéficient d'économies d'approvisionnement et de conformité, des acteurs spécialisés tels que Zinpro, Novus International, Inc. et Alltech se différencient par leur chimie de chélation et la profondeur de leur service technique.

L'activité stratégique est axée sur des acquisitions à vocation technologique. BASF investit dans des centres de recherche sur les ligands à Ludwigshafen, tandis que Cargill cofinance des plateformes numériques d'alimentation qui associent des prévisions d'inclusion minérale aux données de capteurs d'étables. Les fournisseurs perçoivent les mandats du Pacte vert de l'UE non seulement comme des obstacles à la conformité, mais aussi comme des déclencheurs de revenus pour des packages minéraux de précision commercialisés avec des preuves de réduction des émissions.

Parmi les acteurs émergents figurent des entreprises de capteurs reliant la libération de micronutriments au pH ruminal en temps réel et des start-ups de biotechnologie encapsulant des minéraux dans des parois de cellules de levure pour une absorption intestinale ciblée. Les accords de collaboration entre les grands acteurs des ingrédients et les start-ups de technologie agricole illustrent la course à l'intégration de solutions matérielles et logicielles qui fidélisent les clients. La concurrence par les prix reste rationnelle, car les approbations constituent un fossé protecteur ; à la place, les fournisseurs se disputent des parts grâce à des analyses à valeur ajoutée et des audits à la ferme. Le paysage qui en résulte soutient une croissance régulière et portée par l'innovation pour le marché européen des minéraux pour aliments du bétail.

Leaders du secteur des minéraux pour aliments du bétail en Europe

Cargill, Incorporated.

BASF

ADM

Yara

SHV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : SAM Nutrition a lancé Nexus, une division d'additifs alimentaires, à l'IPPE 2025. Cette expansion s'appuie sur la position établie de l'entreprise dans les minéraux pour aliments du bétail, à la suite de la mise en œuvre réussie de sa gamme de minéraux traces hydroxylés NexTrace, axée sur la santé et les performances de l'élevage.

- Octobre 2024 : Phibro Animal Health Corporation a acquis le portefeuille d'additifs alimentaires médicamenteux et de produits hydrosolubles de Zoetis. Cette acquisition renforce la position de Phibro sur le marché européen des additifs alimentaires et crée des opportunités d'expansion vers les minéraux traces grâce à des formulations combinées.

- Janvier 2023 : Novus International a acquis la société de biotechnologie Agrivida Inc., obtenant la propriété de la technologie propriétaire INTERIUS. Cette technologie intègre des minéraux pour aliments du bétail dans les céréales afin d'améliorer la biodisponibilité et la durabilité, en accord avec les objectifs de l'UE en matière d'efficacité nutritionnelle et de la stratégie De la ferme à la table.

Périmètre du rapport sur le marché européen des minéraux pour aliments du bétail

Les macrominéraux et les microminéraux sont couverts en tant que segments par sous-additif. L'aquaculture, la volaille, les ruminants et les porcins sont couverts en tant que segments par animal. La France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Macrominéraux |

| Microminéraux |

| Aquaculture | Poissons |

| Crevettes | |

| Autres espèces aquacoles | |

| Volaille | Poulet de chair |

| Pondeuses | |

| Autres volailles | |

| Ruminants | Bovins à viande |

| Bovins laitiers | |

| Autres ruminants | |

| Porcins | |

| Autres animaux |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Turquie |

| Royaume-Uni |

| Reste de l'Europe |

| Par sous-additif | Macrominéraux | |

| Microminéraux | ||

| Par animal | Aquaculture | Poissons |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Volaille | Poulet de chair | |

| Pondeuses | ||

| Autres volailles | ||

| Ruminants | Bovins à viande | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux | ||

| Par géographie | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

Définition du marché

- FONCTIONS - Aux fins de l'étude, les additifs alimentaires sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, l'indice de conversion alimentaire et la prise alimentaire lorsqu'ils sont distribués en proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs alimentaires sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux du marché étudié. Le périmètre exclut les agriculteurs achetant des additifs alimentaires pour les utiliser directement en compléments ou prémix.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs alimentaires font partie de l'étude. Toutefois, lors de l'estimation de la taille des marchés, la consommation interne d'additifs alimentaires par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires | Les additifs alimentaires sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des micro-organismes introduits dans l'organisme pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament utilisé spécifiquement pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de micro-organismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés d'herbes, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et à l'entretien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit dans un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les éléments constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme catalyseur pour déclencher une réaction biochimique spécifique. |

| Résistance aux antimicrobiens | La capacité d'un micro-organisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Qui détruit ou inhibe la croissance des micro-organismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre sel-eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par des bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal dans lequel des bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour les prévenir, des antioxydants ont été ajoutés. |

| Mycotoxicose | Toute affection ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques pour aliments | Les compléments microbiens pour aliments affectent positivement l'équilibre microbien gastro-intestinal. |

| Levures probiotiques | Levures alimentaires (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes alimentaires | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac de l'animal afin de décomposer les aliments. Les enzymes garantissent également l'amélioration de la production de viande et d'œufs. |

| Détoxifiants de mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques alimentaires | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants alimentaires | Ils sont utilisés pour protéger contre la détérioration des autres nutriments de l'aliment tels que les graisses, les vitamines, les pigments et les agents aromatisants, assurant ainsi la sécurité nutritionnelle des animaux. |

| Phytogéniques alimentaires | Les phytogéniques sont des substances naturelles ajoutées aux aliments du bétail pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines alimentaires | Elles sont utilisées pour maintenir la fonction physiologique normale ainsi que la croissance et le développement normaux des animaux. |

| Arômes et édulcorants alimentaires | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors de changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires animaux en période de transition. |

| Acidifiants alimentaires | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans l'aliment à des fins nutritionnelles ou de conservation. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les tractus alimentaires et digestifs de l'élevage. |

| Minéraux pour aliments du bétail | Les minéraux pour aliments du bétail jouent un rôle important dans les besoins diététiques réguliers des aliments animaux. |

| Liants alimentaires | Les liants alimentaires sont des agents liants utilisés dans la fabrication de produits alimentaires animaux sûrs. Ils améliorent le goût des aliments et prolongent la durée de stockage de l'aliment. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Peste porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acide gras polyinsaturé |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Département de l'Agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement