Taille et part du marché européen des pâtes à tartiner

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.10 Milliards de dollars |

| Taille du Marché (2026) | 11.45 Milliards de dollars |

| Taille du Marché (2031) | 13.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des pâtes à tartiner par Mordor Intelligence

La taille du marché européen des pâtes à tartiner en 2026 est estimée à 11,45 milliards USD, en progression par rapport à la valeur de 2025 de 11,10 milliards USD, avec des projections pour 2031 indiquant 13,34 milliards USD, soit une croissance à un TCAC de 3,12 % sur la période 2026-2031. La croissance modérée du marché reflète sa maturité, tout en étant soutenue par les innovations produits et l'évolution des préférences des consommateurs. Les pâtes à tartiner ont évolué d'accompagnements traditionnels du petit-déjeuner vers des solutions alimentaires polyvalentes, trouvant des applications dans le snacking et la cuisine. La dynamique du marché est significativement influencée par une conscience sanitaire croissante, les consommateurs se tournant vers des options nutritives exemptes d'additifs, de conservateurs, de gluten et de graisses trans. Ce changement a amplifié la demande de variantes naturelles, à faible teneur en sucre et sans sucre. Par ailleurs, les performances du marché sont étroitement liées aux préférences en matière de saveurs ethniques, aux perceptions des consommateurs concernant les matières premières et aux habitudes de consommation de pain dans les foyers européens. Les fabricants répondent à ces tendances en développant des variantes premium et biologiques, notamment sur des marchés établis comme l'Allemagne, la France et le Royaume-Uni. L'essor des offres de marques distributeurs et l'accent accru mis sur les solutions d'emballage durables caractérisent davantage l'évolution du marché dans la région.

Principaux enseignements du rapport

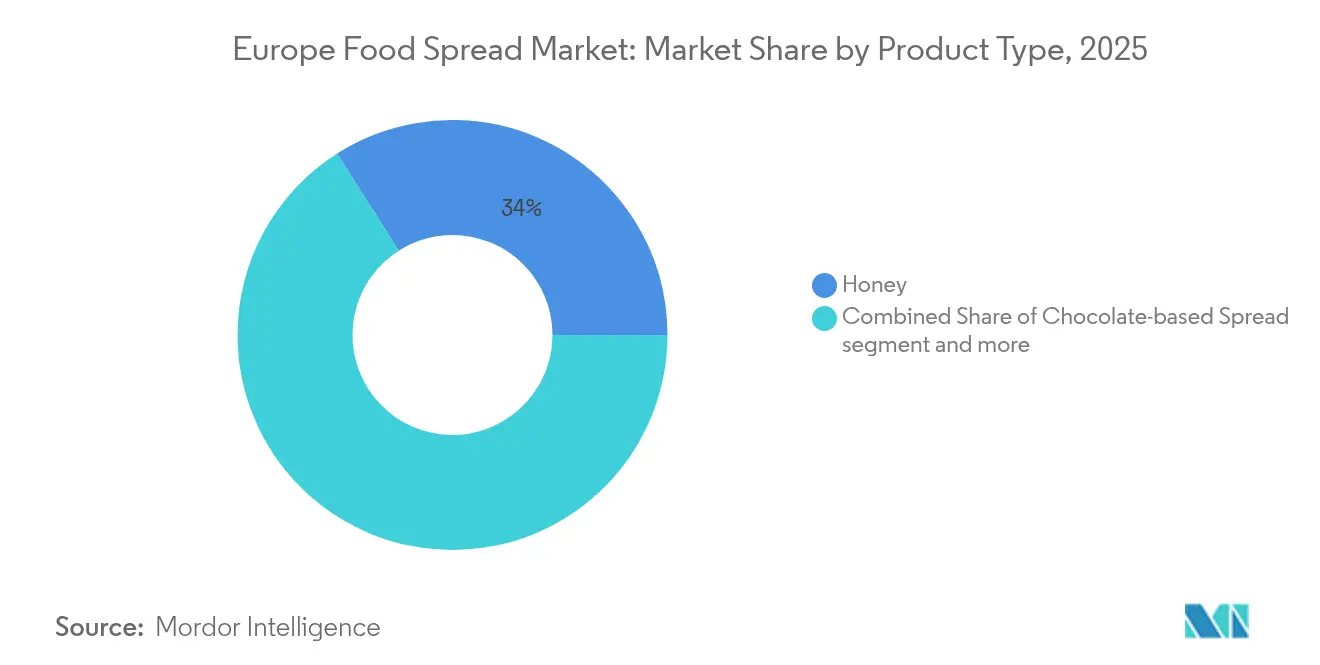

- Par type de produit, le miel a capté 34,02 % de la part du marché européen des pâtes à tartiner en 2025 et devrait se développer à un TCAC de 8,25 % entre 2026 et 2031.

- Par nature, le segment conventionnel a conservé 71,58 % du marché européen des pâtes à tartiner en 2025 ; les variantes biologiques enregistrent la croissance la plus rapide avec un TCAC de 5,88 % jusqu'en 2031.

- Par type d'emballage, les bocaux ont dominé avec 44,76 % des revenus en 2025, tandis que les sachets/pochettes devraient afficher le TCAC le plus élevé de 6,28 % durant 2026-2031.

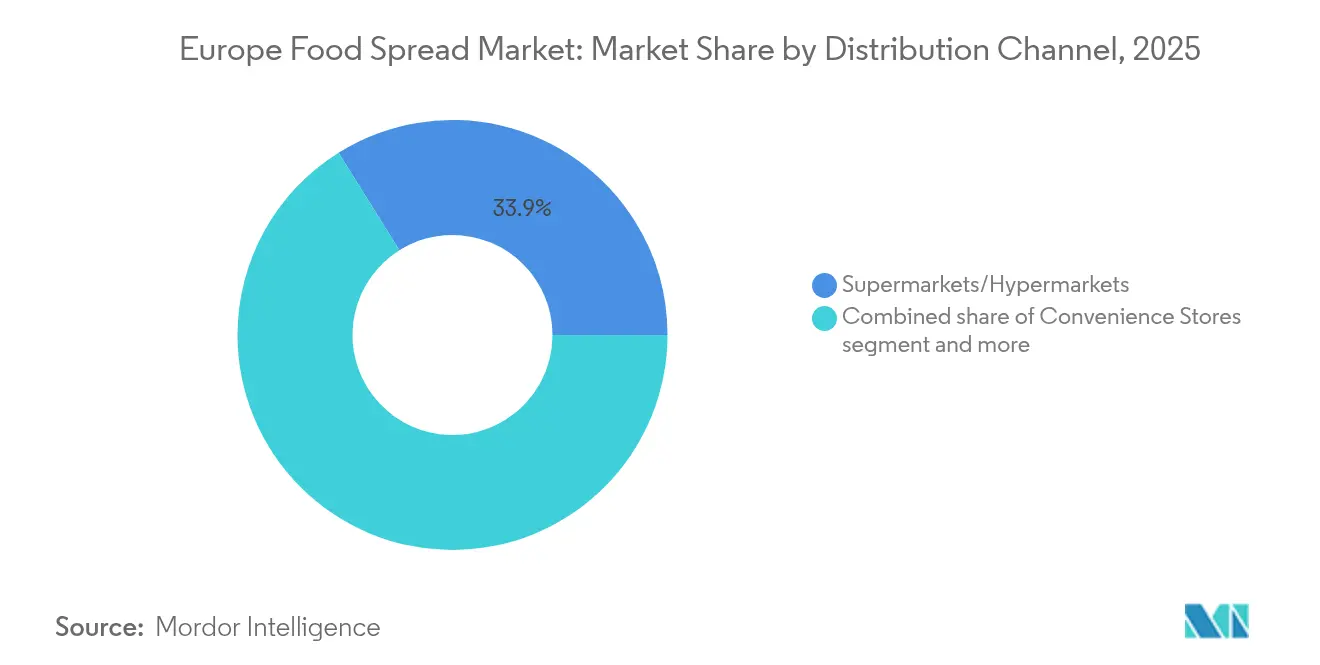

- Par canal de distribution, les supermarchés/hypermarchés détenaient 33,89 % de la taille du marché européen des pâtes à tartiner en 2025 ; le commerce en ligne devrait croître à un TCAC de 7,22 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 14,05 % des revenus en 2025, tandis que la Pologne est le marché à la croissance la plus rapide avec une perspective de TCAC de 5,94 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché européen des pâtes à tartiner alimentaires*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Les modes de vie axés sur la commodité stimulent la demande de produits alimentaires polyvalents | +0.8% | Toute l'Europe, avec un impact plus élevé en Europe du Nord et de l'Ouest | Moyen terme (2-4 ans) |

| L'intérêt des consommateurs pour les saveurs de fruits exotiques et locaux stimule le développement de produits | +0.7% | Europe de l'Ouest, avec des répercussions vers l'Europe de l'Est | Moyen terme (2-4 ans) |

| L'essor des régimes à base de plantes accroît la demande de pâtes à tartiner véganes | +0.6% | Europe du Nord et de l'Ouest | Long terme (≥ 4 ans) |

| Le marketing stratégique et le développement de marque influencent l'expansion du marché | +0.5% | Toute l'Europe | Moyen terme (2-4 ans) |

| La croissance du grignotage entre les repas élargit les occasions d'utilisation des pâtes à tartiner | +0.4% | Toute l'Europe, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| L'innovation produit en matière de saveurs séduit les consommateurs en quête d'expériences | +0.3% | Europe de l'Ouest et du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les modes de vie axés sur la commodité stimulent la demande de produits alimentaires polyvalents

L'essor des modes de vie effrénés à travers l'Europe a élargi le rôle des pâtes à tartiner, qui sont passées de simples produits du petit-déjeuner à des produits alimentaires polyvalents adaptés à de multiples occasions de consommation. Cette adaptabilité soutient la croissance du marché, les consommateurs recherchant des produits pratiques et prêts à l'emploi pour divers usages, du toast matinal à la cuisine et au snacking. La demande de commodité est significative dans les foyers à double revenu, où les contraintes de temps renforcent l'attrait des produits faciles à utiliser. Selon Eurostat, le revenu disponible brut ajusté des ménages de l'UE a atteint 12,63 billions EUR en 2023, permettant une consommation accrue de pâtes à tartiner [1]Source : Eurostat, « Ménages – statistiques sur les revenus, l'épargne et l'investissement », ec.europa.eu. Les innovations produits mettant en avant des usages multiples, tels que des pâtes à tartiner pouvant servir de trempettes, de garnitures ou d'ingrédients de cuisine, ont élargi les applications de la catégorie à différentes occasions de repas et groupes de consommateurs.

L'intérêt des consommateurs pour les saveurs de fruits exotiques et locaux stimule le développement de produits

L'évolution des préférences des consommateurs européens et leur intérêt croissant pour de nouvelles expériences gustatives stimulent l'innovation dans les pâtes à tartiner à base de fruits. Cette tendance se manifeste par l'exploration de saveurs exotiques et l'approvisionnement en ingrédients hyperlocaux, avec des saveurs tropicales et internationales apparaissant sur les rayons européens aux côtés de produits mettant en avant des variétés de fruits régionaux et des méthodes de préparation traditionnelles. Le lancement en mars 2025 de la collection As Ever de Meghan Markle, comprenant une pâte à tartiner à la framboise signature, illustre cette évolution du marché où les fabricants peuvent créer une différenciation à travers l'exploration mondiale et les récits du patrimoine local. Cette approche est particulièrement efficace dans la catégorie des pâtes à tartiner aux fruits, où les expériences sensorielles et les connexions émotionnelles influencent significativement les décisions d'achat des consommateurs.

L'essor des régimes à base de plantes accroît la demande de pâtes à tartiner véganes

Le mouvement à base de plantes continue de remodeler le paysage alimentaire européen, avec les pâtes à tartiner véganes qui émergent comme un segment à forte croissance séduisant au-delà des véganes stricts pour inclure les flexitariens et les consommateurs soucieux de leur santé. Cette croissance est soutenue par des innovations en technologie des ingrédients qui ont considérablement amélioré les profils de goût et de texture, permettant aux pâtes à tartiner à base de plantes de concurrencer directement les alternatives conventionnelles. Un exemple notable est le lancement par Arla d'une version à base de plantes du beurre Lurpak au Danemark en août 2024, démontrant comment les fabricants surmontent les obstacles antérieurs à l'adoption en se concentrant sur l'expérience sensorielle plutôt que sur le seul positionnement éthique. L'expansion du marché est également portée par une sensibilisation accrue des consommateurs aux enjeux de durabilité environnementale et de bien-être animal, conduisant à une acceptation plus large des alternatives à base de plantes dans les circuits de distribution grand public. De plus, le développement de formulations à étiquette propre et l'utilisation d'ingrédients d'origine locale ont renforcé la confiance des consommateurs et la pénétration du marché dans les régions européennes.

Le marketing stratégique et le développement de marque influencent l'expansion du marché

Sur le marché concurrentiel des pâtes à tartiner, la narration de marque sophistiquée et les initiatives marketing stratégiques deviennent des facteurs de différenciation clés. Le Nutella de Ferrero illustre cette évolution d'un produit vers un phénomène culturel grâce à une construction de marque cohérente et un marketing expérientiel. Les initiatives stratégiques de la marque en 2025 ont inclus la célébration de la Journée mondiale du Nutella avec une campagne multidimensionnelle comprenant une nouvelle identité sonore, une exposition au musée MAXXI de Rome et un livre commémoratif retraçant son histoire. Par ailleurs, Nutella a élargi sa présence sur le marché en lançant des pâtes à tartiner véganes à base de plantes en septembre 2024. Ces efforts marketing complets créent une résonance émotionnelle au-delà des attributs fonctionnels du produit, favorisant la fidélité des consommateurs qui résiste aux pressions concurrentielles.

Analyse de l'impact des freins du marché européen des pâtes à tartiner alimentaires*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Les préoccupations croissantes concernant la teneur en sucre et en matières grasses limitent la croissance du marché | -0.4% | Toute l'Europe, avec un impact plus élevé en Europe du Nord | Long terme (≥ 4 ans) |

| Les fluctuations des prix des fruits impactent le développement du marché | -0.3% | Toute l'Europe, avec un impact plus élevé sur les producteurs d'Europe du Sud | Moyen terme (2-4 ans) |

| Les préoccupations des consommateurs concernant les conservateurs et l'huile de palme affectent l'adoption des produits | -0.3% | Europe de l'Ouest et du Nord, avec l'impact le plus fort en Allemagne et en Scandinavie | Moyen terme (2-4 ans) |

| La concurrence des marques distributeurs et des acteurs régionaux met à l'épreuve les parts de marché | -0.2% | Toute l'Europe, avec un impact plus élevé dans les marchés d'Europe de l'Est sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations croissantes concernant la teneur en sucre et en matières grasses limitent la croissance du marché

La sensibilisation accrue des consommateurs à la valeur nutritionnelle et aux implications sanitaires représente un défi pour les fabricants traditionnels de pâtes à tartiner, dont les produits contiennent souvent des niveaux élevés de sucre et de matières grasses qui entrent en conflit avec les recommandations diététiques modernes. L'examen croissant des étiquettes produits par les consommateurs européens, notamment en ce qui concerne la teneur en sucre, découle de la hausse des taux d'obésité et des campagnes de santé publique. La préoccupation s'étend à la composition en matières grasses, l'huile de palme dans les pâtes à tartiner au chocolat faisant l'objet de critiques tant pour des raisons sanitaires que de durabilité. Bien que les fabricants reformulent leurs produits pour réduire le sucre, améliorer les profils lipidiques et incorporer des ingrédients fonctionnels, ces modifications présentent des compromis en termes de coût et de goût susceptibles d'affecter l'acceptation par les consommateurs. La capacité du secteur à équilibrer les exigences sanitaires et les préférences gustatives déterminera son succès dans le maintien de ses parts de marché dans un environnement de plus en plus soucieux de la santé.

Les fluctuations des prix des fruits impactent le développement du marché

La volatilité des prix des matières premières fruitières introduit des défis significatifs pour les fabricants de pâtes à tartiner à base de fruits, affectant à la fois les coûts de production et les capacités de planification. Cette instabilité découle de multiples facteurs, notamment les impacts du changement climatique sur les récoltes, les perturbations géopolitiques des chaînes d'approvisionnement et les fluctuations monétaires affectant les coûts d'importation. La situation est particulièrement critique dans l'Union européenne, qui reste importatrice nette de nombreux fruits utilisés dans les pâtes à tartiner sucrées, notamment les variétés tropicales, comme le note le Centre pour la Promotion des Importations en provenance des Pays en Développement. Cette dépendance aux fruits importés expose les fabricants à la volatilité des marchés internationaux, compliquant la planification à long terme et pouvant comprimer les marges lorsque les hausses de coûts ne peuvent être entièrement répercutées sur les consommateurs, notamment dans les segments sensibles aux prix. Ces défis peuvent en définitive contraindre l'innovation produit et affecter les stratégies de tarification au détail dans le secteur des pâtes à tartiner.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen des pâtes à tartiner alimentaires

Par type de produit :

le miel domine grâce à son authenticité perçueLe miel domine le marché européen des pâtes à tartiner avec une part de 34,02 % en 2025 et affiche le taux de croissance de catégorie le plus élevé à un TCAC de 8,25 % (2026-2031). Ce leadership de marché reflète la position du miel à la fois comme aliment de base traditionnel et comme édulcorant naturel premium répondant aux préférences actuelles des consommateurs soucieux de leur santé. Cependant, la production européenne de miel ne couvre que 60 % de la demande du marché, nécessitant des importations substantielles en provenance de Chine et d'Ukraine pour combler le déficit d'approvisionnement, selon l'EU Pollinator Hub, 2024. La demande croissante de variétés de miel biologique et monoflorale a encore renforcé la position du miel sur le marché. La sensibilisation des consommateurs aux propriétés antibactériennes et antioxydantes du miel a également contribué à sa consommation accrue en tant qu'ingrédient alimentaire fonctionnel.

Les pâtes à tartiner à base de chocolat conservent la préférence des consommateurs grâce à des marques établies comme Nutella. Les pâtes à tartiner à base de fruits gagnent des parts de marché en raison de leurs bienfaits pour la santé et de leur polyvalence en cuisine, tandis que les pâtes à tartiner à base de noix et de graines connaissent une croissance fondée sur leur teneur en protéines et leur fonctionnalité santé. Le marché continue de se développer avec des produits hybrides combinant des catégories, tels que le miel infusé au cacao, attirant les jeunes consommateurs en quête d'alternatives nutritives aux pâtes à tartiner au chocolat traditionnelles. Les fabricants de pâtes à tartiner premium et artisanales introduisent des saveurs innovantes et des formulations à étiquette propre pour différencier leurs produits sur le marché concurrentiel. L'essor des tendances du petit-déjeuner à domicile pendant et après la pandémie a encore stimulé la consommation de diverses catégories de pâtes à tartiner dans les foyers européens.

Par nature :

la croissance du biologique dépasse celle du conventionnelLes pâtes à tartiner conventionnelles dominent le marché avec une part de 71,58 % en 2025, portées par les préférences établies des consommateurs et la large disponibilité en distribution. Cependant, le segment biologique connaît une croissance plus rapide, avec un TCAC projeté de 5,88 % durant 2026-2031. Cette croissance reflète l'évolution des préférences des consommateurs vers des produits qu'ils considèrent comme plus sains, durables et de qualité supérieure. La sensibilisation croissante à l'approvisionnement en ingrédients et aux procédés de fabrication a contribué à cette tendance, tandis que les stratégies de prix compétitifs des fabricants ont rendu les pâtes à tartiner biologiques plus accessibles à une base de consommateurs plus large.

L'essor des pâtes à tartiner biologiques s'aligne sur les initiatives de l'UE telles que le Pacte vert et la stratégie De la ferme à la table, qui visent à rendre 25 % des terres agricoles biologiques d'ici 2030. Ces politiques stimulent la disponibilité des ingrédients biologiques et favorisent l'innovation. Les consommateurs sont attirés par les options biologiques principalement pour des raisons de santé et de sécurité, les bénéfices environnementaux constituant un facteur secondaire. Selon le ministère des Affaires étrangères des Pays-Bas (CBI), les produits à étiquette propre devraient représenter plus de 70 % des portefeuilles d'ici 2025-2026, contre 52 % en 2021. À mesure que davantage d'agriculteurs passent aux méthodes biologiques, l'offre de matières premières adaptées aux producteurs de pâtes à tartiner continue de croître.

Par type d'emballage :

les bocaux conservent une image premiumLes bocaux dominent le marché européen des pâtes à tartiner avec une part de 44,76 % en 2025, les consommateurs les associant à une qualité premium et à la durabilité. Leurs solides atouts en matière de recyclabilité s'alignent sur les préoccupations environnementales et les exigences réglementaires, tandis que les sachets/pochettes affichent le plus fort potentiel de croissance avec un TCAC de 6,28 % (2026-2031) en répondant aux besoins de commodité et de contrôle des portions, notamment chez les jeunes consommateurs et les professionnels urbains en quête d'options portables. Les bocaux en verre, en particulier, maintiennent leur position de leader sur le marché grâce à leur capacité à préserver la fraîcheur des produits et à prolonger leur durée de conservation.

Le paysage des emballages est également façonné par les barquettes, qui maintiennent une présence stable sur le marché grâce à leurs avantages en matière de refermeture, tandis que les tasses, boîtes et briques Tetra Pak servent des canaux de distribution spécifiques et des applications de niche. Dans tous les formats, l'innovation en matière d'emballage se concentre sur la fonctionnalité et les considérations environnementales, en mettant l'accent sur la réduction des matériaux, la recyclabilité et l'approvisionnement en matières renouvelables. Les fabricants investissent dans des emballages intelligents dotés de dispositifs inviolables et de meilleures propriétés barrières. Les mécanismes d'ouverture facile et de refermeture sont désormais standard, répondant aux besoins de commodité sans compromettre la protection du produit.

Par canal de distribution :

le commerce en ligne perturbe la domination traditionnelleLes supermarchés et hypermarchés restent le canal de distribution dominant pour les pâtes à tartiner, détenant une part de marché de 33,89 % en 2025. Ces enseignes bénéficient d'une large sélection de produits, de capacités promotionnelles et de la commodité des achats. Le segment du commerce en ligne connaît une croissance rapide, avec un TCAC projeté de 7,22 % durant 2026-2031, remettant en cause la domination de la distribution traditionnelle. La présence généralisée des chaînes de supermarchés dans les zones urbaines et périurbaines permet un accès facile à une gamme diversifiée de pâtes à tartiner. De plus, ces formats de distribution offrent des prix compétitifs et des remises fréquentes, les rendant attractifs pour les consommateurs sensibles aux prix.

Les épiceries de proximité répondent aux exigences des consommateurs urbains grâce à leur accessibilité et à la rapidité des achats. Les épiceries fines et les plateformes de vente directe aux consommateurs émergent comme des canaux clés pour les pâtes à tartiner premium et artisanales. Les stratégies omnicanales intégrant les magasins physiques aux plateformes numériques améliorent l'expérience client. Les applications mobiles et les programmes de fidélité renforcent le rôle des épiceries de proximité, tandis que les épiceries fines créent des opportunités pour les producteurs locaux et régionaux de pâtes à tartiner d'atteindre des marchés de niche.

Analyse géographique

Marché allemand des pâtes à tartiner alimentaires

L'Allemagne maintient son leadership sur le marché européen des pâtes à tartiner alimentaires avec une part de 14,05 % en 2025, soutenu par sa population importante, ses revenus disponibles élevés et son infrastructure de distribution sophistiquée. Le marché affiche une forte inclination vers les produits premium et biologiques, la durabilité devenant un facteur d'achat clé. Cela est illustré par la collaboration de Zentis avec thyssenkrupp en août 2024, mettant en œuvre une boîte en fer-blanc à faible teneur en CO2 pour les fermetures de pâtes à tartiner aux fruits NaturRein, entraînant une réduction des émissions allant jusqu'à 69 % par rapport aux méthodes traditionnelles. Les consommateurs allemands privilégient particulièrement les pâtes à tartiner au miel et au chocolat, avec une demande croissante pour les produits artisanaux et locaux offrant des saveurs uniques et des récits de production authentiques.

Marchés européens plus larges

La Pologne se distingue comme la région à la croissance la plus rapide du marché, avec un CAGR attendu de 5,94 % de 2026 à 2031, porté par la hausse des revenus disponibles, l'occidentalisation des modes de consommation et la modernisation du secteur de la distribution. Le Royaume-Uni maintient sa position significative sur le marché, notamment dans les pâtes à tartiner pour le petit-déjeuner et les beurres de noix premium. La force du marché français et italien découle de leurs riches traditions culinaires, mettant l'accent sur des ingrédients de haute qualité et des méthodes de production authentiques dans les applications de pâtes à tartiner sucrées au-delà de la consommation au petit-déjeuner. Plusieurs pays européens présentent des caractéristiques de marché et des dynamiques de croissance distinctes. Le potentiel du marché espagnol s'accroît grâce à une sensibilisation croissante à la santé et à l'élargissement de la distribution en grande surface, tandis que les Pays-Bas tirent parti de leur position de plaque tournante majeure pour les importations d'ingrédients de pâtes à tartiner. Le marché belge bénéficie de son héritage dans la fabrication du chocolat, et la Suède affiche de solides performances dans les variantes biologiques et axées sur la santé. D'autres marchés européens, notamment l'Autriche, le Danemark et les nations émergentes d'Europe de l'Est, affichent des trajectoires de croissance variées influencées par leurs conditions économiques respectives, leurs préférences culturelles et le développement de leur secteur de la distribution.

Paysage réglementaire

Les tartinades alimentaires vendues en Europe fonctionnent dans le cadre du droit alimentaire de l'UE, la Commission européenne (DG SANTE) fixant les règles horizontales et l'EFSA appuyant l'évaluation des risques pour la sécurité alimentaire. L'information obligatoire des consommateurs est régie par le règlement (UE) n° 1169/2011, qui pousse à une reformulation guidée par l'étiquetage et à des choix de portefeuille pour les tartinades sucrées et salées via les déclarations nutritionnelles et les informations sur les allergènes. Des exigences liées à l'origine s'appliquent également lorsque l'origine de l'ingrédient primaire diffère de l'origine de la denrée alimentaire, en vertu du règlement d'exécution (UE) 2018/775.

Le positionnement des produits et des allégations est également encadré par des définitions spécifiques à la catégorie des matières grasses à tartiner en vertu du règlement (CE) n° 2991/94 du Conseil, tandis que la conformité en matière d'hygiène s'appuie sur des règles d'hygiène de l'UE telles que le règlement (CE) n° 852/2004. En 2025, la Commission européenne a introduit un paquet de simplification législative transversal (SWD(2025) 1030 final) couvrant plusieurs règlements alimentaires, signalant une réduction de la charge administrative tout en maintenant les mêmes exigences de sécurité. La Commission a également mené une campagne d'étiquetage de l'UE en 2026 axée sur la clarté, avec une attention particulière portée à l'exactitude des étiquettes et à la compréhension des consommateurs.

Paysage concurrentiel

Le marché européen des pâtes à tartiner présente une consolidation modérée, avec un mélange de grandes entreprises multinationales établies, de producteurs régionaux spécialisés et d'offres croissantes de marques distributeurs. Les principaux acteurs du marché comprennent Hero Group, Unilever PLC, Andros, Ferrero International S.A. et Orkla ASA, qui maintiennent une présence significative sur le marché grâce à leurs portefeuilles de produits diversifiés. Ces entreprises s'appuient sur leurs réseaux de distribution établis et leur notoriété de marque pour maintenir leurs positions concurrentielles. Le marché voit également une participation croissante de fabricants plus petits et spécialisés qui se concentrent sur des segments de niche et des préférences régionales.

Des opportunités de marché émergent dans plusieurs segments, notamment dans les pâtes à tartiner fonctionnelles aux bénéfices nutritionnels améliorés, les alternatives à base de plantes répondant aux consommateurs véganes et flexitariens, et les produits artisanaux premium présentant des ingrédients distinctifs et des techniques de production particulières. Ces segments représentent des zones de croissance potentielle tant pour les acteurs établis que pour les nouveaux entrants. La demande des consommateurs pour des produits à étiquette propre et un approvisionnement transparent en ingrédients continue de stimuler l'innovation sur le marché. De plus, la préférence croissante pour des solutions d'emballage durables offre aux fabricants des opportunités de différencier leurs offres.

Les entreprises poursuivent activement l'expansion de leur marché par le biais d'acquisitions stratégiques, comme en témoigne l'acquisition par KP Snacks de Whole Earth Foods Limited auprès du groupe Ecotone en novembre 2024. Cette démarche stratégique a renforcé la présence de KP Snacks sur le marché européen des pâtes à tartiner tout en élargissant sa gamme de produits sains et en complétant son portefeuille existant de marques de snacks. La tendance aux acquisitions reflète l'accent mis par le secteur sur la diversification des portefeuilles et la consolidation du marché. Les acteurs du marché investissent également dans la recherche et le développement pour introduire des produits innovants en phase avec l'évolution des préférences des consommateurs.

Leaders du secteur européen des pâtes à tartiner

Hero Group

Unilever PLC

Ferrero International S.A.

Orkla ASA

Andros Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché européen des pâtes à tartiner alimentaires couvertes dans ce rapport

- Andros Group

- Ferrero International S.A.

- Hero Group

- Unilever PLC

- Orkla ASA

- Lindt & Sprüngli AG

- Intersnack Group GmbH & Co. KG

- The Hershey Company

- Nestle S.A.

- Hormel Foods Corp.

- Kraft Heinz Company

- Dr. August Oetker KG

- Menz & Gasser

- Mars, Incorporated

- Lotus Bakeries

- Rigoni di Asiago

- Valeo Foods

- Zentis GmbH

- Barilla G. e R. F.lli S.p.A.

- Ebro Foods, S.A

Lire l'analyse des entreprises du marché européen des pâtes à tartiner alimentaires

Opportunités de marché et perspectives d'avenir

Les tartinades végétales et « meilleures pour la santé » offrent aux fabricants un espace clair pour combiner un positionnement clean-label et une production évolutive, parallèlement aux mouvements de capacité en cours en Europe. En mars 2026, Oatly a annoncé un investissement de 16 millions USD dans son site de Landskrona, en Suède, pour augmenter sa capacité de plus de 33 %, renforçant ainsi l'expansion côté fournisseurs pour les ingrédients à base d'avoine pouvant être formulés en produits à tartiner. En mai 2026, Karwendel a étendu sa capacité de production pour ses tartinades végétales et son houmous NOA en reprenant un hall de production existant à Landsberg am Lech, en Allemagne, renforçant la fabrication locale pour les formats de tartinades réfrigérées et ajoutant de la marge pour les référencements en distribution et en restauration hors domicile.

L'innovation en matière d'ingrédients et de procédés autour des légumineuses cultivées en Europe et d'une transformation à moindre impact soutient également l'accès à de nouvelles textures et à des tartinades enrichies en protéines. En juillet 2026, Crespel et Deiters se sont associés à Happy Plant Protein pour mettre en œuvre un procédé d'extrusion à sec en une étape dans son site de Helmond, aux Pays-Bas, afin de produire des protéines végétales texturées à partir de légumineuses cultivées en Europe, et en avril 2026, Happy Plant Protein a annoncé le développement d'une installation de protéines végétales en Lettonie utilisant une technologie d'extrusion à sec sous licence. Ces initiatives s'alignent sur la transition vers les tartinades végan et flexitariennes, et elles peuvent réduire la dépendance aux protéines importées tout en soutenant des formulations différenciées à base de noix, de graines et de légumineuses, avec des listes d'ingrédients plus simples.

Développements récents du secteur sur le marché européen des pâtes à tartiner alimentaires

- Juillet 2026 : Crespel et Deiters se sont associés à Happy Plant Protein pour mettre en œuvre un procédé d'extrusion à sec en une étape dans son site de Helmond, aux Pays-Bas, pour produire des protéines végétales texturées à partir de légumineuses cultivées en Europe. Cette nouvelle capacité soutient des intrants protéiques régionaux au label plus propre, utilisables dans les tartinades végan et enrichies en protéines, aidant les marques à se diversifier au-delà des bases laitières et des noix traditionnelles.

- Juin 2025 : Bel UK a annoncé The Laughing Cow Spicy Chilli, la première portion de fromage aromatisée au chili de la marque au Royaume-Uni, avec un déploiement chez les grandes enseignes et en ligne. Ce lancement élargit la différenciation par les saveurs dans les tartinades laitières tout en conservant un message clean-label sur l'absence de colorants ou d'arômes artificiels.

- Mars 2024 : Dreamfarm a étendu ses tartinades au fromage à base d'amandes en Belgique après avoir connu du succès en Italie. Ce mouvement transfrontalier illustre comment les marques de tartinades végétales étendent leur distribution en Europe de l'Ouest pour capter la demande flexitarienne et renforcer leur présence en distribution.

Marché européen des pâtes à tartiner alimentaires Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché européen des tartinades alimentaires est défini comme les produits emballés sucrés et salés à tartiner, généralement appliqués sur du pain, des biscuits salés ou des supports similaires, et vendus pour la consommation à domicile et l'usage en restauration à travers l'Europe.

Exclusions de périmètre : ce dimensionnement exclut le beurre de table salé, les margarines de friture et les mélanges gras industriels utilisés principalement comme ingrédients fonctionnels dans la boulangerie ou la fabrication alimentaire.

Aperçu de la segmentation

- Par type de produit

- Miel

- Pâtes à tartiner à base de chocolat

- Pâtes à tartiner à base de fruits

- Pâtes à tartiner à base de noix et de graines

- Pâtes à tartiner laitières et fromagères

- Autres types de produits

- Par nature

- Conventionnel

- Biologique

- Par type d'emballage

- Bocaux

- Barquettes

- Sachets/Pochettes

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques en ligne

- Autres canaux de distribution

- Par géographie

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir le cadre de la catégorie et s'assurer que les intrants de notre modèle correspondent au comportement du marché dans les différents pays européens. Nous nous sommes appuyés sur des sources publiques telles qu'Eurostat et les offices statistiques nationaux pour les indicateurs de fabrication alimentaire et de distribution, et nous avons également consulté la FAOSTAT pour les intrants liés à l'agriculture qui influencent des catégories de tartinades comme le miel et les confitures de fruits.

Pour ancrer la discussion sur les régimes alimentaires, les allégations et la composition des produits, nous avons consulté des sources telles que les publications de l'EFSA, les références réglementaires et d'étiquetage de la Commission européenne, et des revues scientifiques évaluées par des pairs en nutrition et sciences alimentaires. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour interpréter les actions de tarification, les évolutions de portefeuille et les annonces de capacité. Dans quelques cas, nous avons également utilisé des abonnements payants pour les données financières des entreprises et pour recouper l'activité de brevets liée à la reformulation, et cela a été fait uniquement pour confirmer la direction du changement plutôt que pour remplacer les statistiques publiques. Ces sources sont données à titre illustratif, et de nombreuses autres références publiques et payantes ont également été examinées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes avec des propriétaires de marques, des fournisseurs d'ingrédients, des fabricants sous contrat, des distributeurs et des équipes catégorielles orientées distribution à travers l'Europe, afin de valider les prix, les évolutions de taille d'emballage et le mix de canaux au-delà de ce qui est visible dans les données publiques. Nous avons également testé nos hypothèses avec des responsables fonctionnels et des managers qui suivent les promotions, l'activité des marques de distributeur et la déconsommation des consommateurs, ce qui a permis de combler les lacunes dans les hypothèses de pénétration et de croissance en valeur.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Dirigeants (CXOs) : 12 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 18 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les données de production et de commerce sont utilisées pour reconstituer le pool de valeur disponible de la catégorie tartinades pour l'Europe, qui est ensuite aligné sur ce qui est réellement vendu en tant que tartinades emballées dans la distribution et la restauration. Une fois cette structure en place, des vérifications ascendantes sélectives sont effectuées à l'aide de points de prix échantillonnés de marques et de marques de distributeur, de tailles d'emballage observées et de proxys de volume issus de discussions avec les canaux, et les totaux sont ajustés lorsque les deux visions ne se réconcilient pas.

Les principaux intrants du modèle incluent la tarification au niveau de la catégorie et l'intensité promotionnelle, l'évolution de la part des marques de distributeur, les signaux de matières premières qui influencent les tartinades (comme la matière grasse laitière, le cacao, les noix, les fruits et le miel), et les indicateurs de consommation et de chiffre d'affaires de la distribution par pays. Nous suivons également la manière dont les consommateurs se déplacent entre les tartinades sucrées et salées pendant les périodes d'inflation, car cela modifie de manière visible le mix et les prix de vente moyens. Les prévisions sont établies à l'aide d'une analyse de scénarios s'appuyant sur les lignes de tendance des intrants, et la vision prospective est ensuite testée avec les retours d'experts sur la normalisation attendue des prix, la reformulation et les stratégies de canaux. Lorsque la couverture ascendante est incomplète pour les pays plus petits ou les sous-catégories de niche, l'écart est traité par des ratios pays calibrés et par l'application d'échelles de prix validées plutôt que de forcer une précision artificielle.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment des indicateurs macroéconomiques et alimentaires publics, les commentaires des entreprises, et l'orientation confirmée lors des entretiens. Les écarts importants sont signalés pour examen, et les hypothèses qui les sous-tendent sont revérifiées, suivies d'une seconde relecture par un autre analyste avant validation interne.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des ajustements de prix majeurs, des changements réglementaires ou des évolutions visibles de la pénétration des marques de distributeur. Avant la livraison, une vérification finale est effectuée pour s'assurer que le modèle reflète les données les plus récentes et que tout changement de dernière minute est appliqué de manière cohérente à travers les pays et les prévisions.

Taille du marché européen des tartinades alimentaires selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour les tartinades alimentaires en Europe peuvent sembler très éloignées les unes des autres même lorsqu'elles semblent porter sur la même catégorie, car les choix de périmètre et la logique de tarification ne sont pas cohérents entre les publications. Les différences proviennent généralement des produits comptabilisés comme tartinades, du fait que les valeurs sont suivies au niveau de la distribution ou de l'usine, et de la manière dont le calendrier des devises et l'inflation sont traités dans l'année de base.

Certains chiffres publiés traitent le marché comme un vaste ensemble de tartinades fortement orienté vers le beurre, la margarine et d'autres tartinades à base de matières grasses, ce qui augmente la valeur de départ et modifie également le mix des moteurs de croissance. Chez Mordor Intelligence, la valeur de 2025 est liée aux tartinades alimentaires emballées telles que le miel, les confitures de fruits, les pâtes de noix et de graines, les crèmes au chocolat, et les tartinades laitières ou au fromage, et elle exclut le beurre de table salé, les margarines de friture et les mélanges gras industriels utilisés principalement comme intrants pour la boulangerie.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,10 milliards USD (2025) | |

| Cabinet de conseil mondial A | 15,85 milliards USD (2024) | Utilise une définition plus large des tartinades pondérée vers les tartinades de type beurre et fromage, et l'année de base est fixée à 2024 avec un chiffre d'affaires rapporté au niveau plus large des tartinades européennes plutôt qu'à un panier de tartinades alimentaires uniquement. |

| Cabinet de conseil régional B | 15,17 milliards USD (2024) | Positionne les tartinades comme une catégorie à base de matières grasses pouvant inclure la margarine et les tartinades végétales, et la fenêtre de prévision plus longue peut intégrer des hypothèses d'inflation et de mix différentes par rapport à une orientation tartinades alimentaires emballées. |

La comparaison montre que la majeure partie de l'écart s'explique d'abord par le périmètre de la catégorie, puis par l'année choisie et la manière dont le prix et le mix sont pris en compte dans la valeur. En maintenant les intrants liés à des catégories de tartinades clairement définies et en recoupant les changements de prix et de mix avec des praticiens basés en Europe, le chiffre final reste plus facile à retracer et à reproduire lors de la mise à jour du modèle.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché européen des pâtes à tartiner ?

Le marché a généré 11,45 milliards USD en 2026 et devrait atteindre 13,34 milliards USD d'ici 2031, reflétant un TCAC de 3,12 %

Quel format d'emballage offre le plus grand potentiel de croissance ?

Les sachets et pochettes sont positionnés pour un TCAC de 6,28 % car ils répondent à la demande de contrôle des portions et de snacking nomade.

Quel pays génère le plus de ventes et lequel connaît la croissance la plus rapide ?

L'Allemagne contribue à hauteur de 14,05 % du chiffre d'affaires total en 2025, tandis que la Pologne affiche les meilleures perspectives de croissance avec un TCAC de 5,94 % pour 2026-2031.

Comment les tendances santé influencent-elles la reformulation des produits ?

Les marques réduisent le sucre, suppriment l'huile de palme et lancent des variantes véganes pour contrer le frein lié à la santé sur la croissance de la catégorie.

Dernière mise à jour de la page le: