Taille et part du marché des édulcorants alimentaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

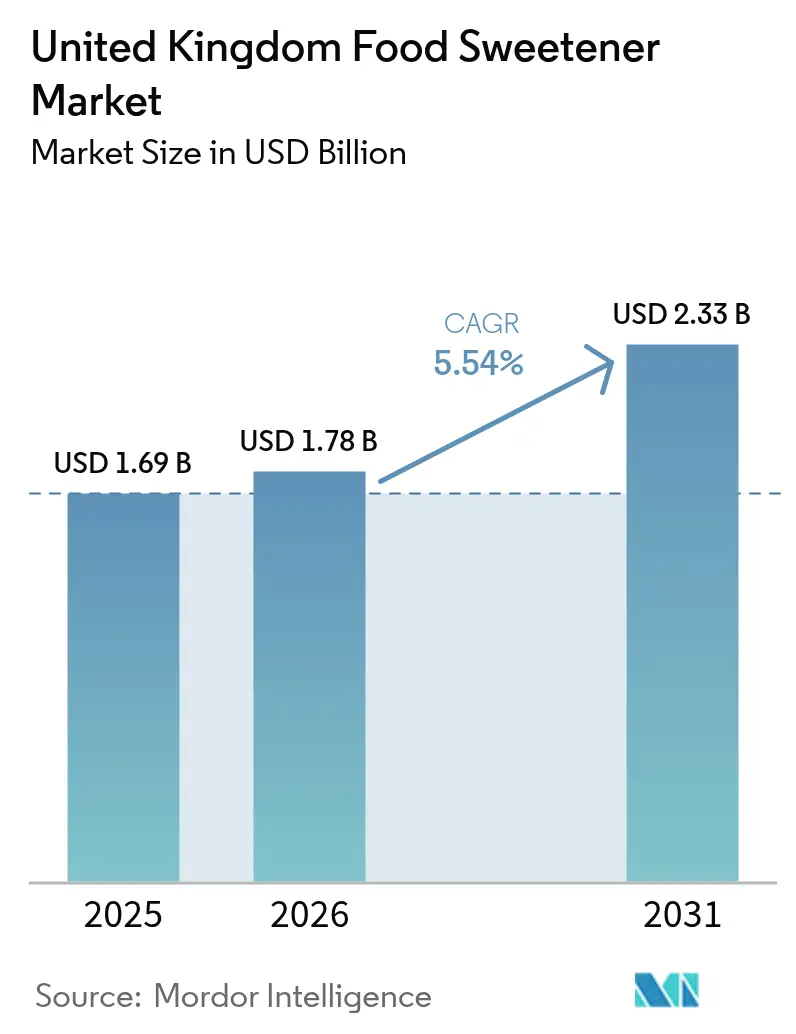

| Taille du marché de l'année de base (2025) | 1.69 Milliards de dollars |

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants alimentaires au Royaume-Uni par Mordor Intelligence

La taille du marché des édulcorants alimentaires au Royaume-Uni était évaluée à 1,69 milliard USD en 2025 et devrait croître de 1,78 milliard USD en 2026 pour atteindre 2,33 milliards USD d'ici 2031, à un CAGR de 5,54 % durant la période de prévision (2026-2031). La croissance du marché est portée par la position dominante de l'Angleterre dans le secteur des édulcorants, les activités intensives de recherche et développement menées par les fournisseurs multinationaux, et le soutien significatif des distributeurs aux produits à marque propre à teneur réduite en sucre. Les édulcorants naturels à haute intensité, tels que la stévia et le fruit du moine, gagnent des parts de marché substantielles à la suite de l'assouplissement par la Food Standards Agency des réglementations relatives aux nouveaux aliments. Les formats d'édulcorants liquides améliorent l'efficacité de la production et rationalisent les processus de fabrication dans les applications de concentrés de boissons non alcoolisées et de sauces. Les améliorations technologiques dans les technologies de modulation du goût, les procédés de bioconversion et les protéines sucrées répondent efficacement aux problèmes d'arrière-goût, permettant aux marques alimentaires et de boissons de satisfaire aux exigences de la taxe de 2025 tout en préservant le profil gustatif souhaité du produit [1]HM Treasury, "Statistiques sur la taxe sur le secteur des boissons non alcoolisées," gov.uk.

Principaux enseignements du rapport

- Par type de produit, le saccharose était en tête avec 47,62 % de la part du marché des édulcorants alimentaires au Royaume-Uni en 2025, tandis que les édulcorants à haute intensité devraient croître à un CAGR de 6,97 % jusqu'en 2031 dans toutes les régions.

- Par application, la boulangerie et la confiserie représentaient 28,66 % de la part du marché des édulcorants alimentaires au Royaume-Uni en 2025, tandis que les boissons devraient se développer à un CAGR de 6,62 % jusqu'en 2031.

- Par forme, les poudres dominaient avec une part de 43,78 % en 2025 ; les formats liquides progresseront à un CAGR de 7,16 % grâce aux avantages de traitement industriel dans les pôles de production de boissons en Angleterre.

- Par catégorie, les variantes conventionnelles représentaient 93,12 % de la part en 2025, mais les édulcorants biologiques sont prêts à afficher un CAGR de 8,04 % à mesure que la demande premium d'étiquette propre s'élargit.

- Par région, l'Angleterre détenait 80,12 % de la part du marché des édulcorants alimentaires au Royaume-Uni en 2025 et devrait maintenir un CAGR de 6,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des édulcorants alimentaires au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du diabète | +1.2% | Centré sur l'Angleterre, avec des répercussions sur l'Écosse et le Pays de Galles | Moyen terme (2-4 ans) |

| Transition vers des alternatives faibles en calories sous l'effet de la taxe sur le sucre | +1.8% | À l'échelle du Royaume-Uni, plus forte en Angleterre | Court terme (≤ 2 ans) |

| Demande d'étiquette propre stimulant l'adoption d'édulcorants d'origine végétale | +0.9% | Angleterre et Écosse principalement | Long terme (≥ 4 ans) |

| Innovation rapide dans les produits alimentaires et les boissons à teneur réduite en sucre | +0.7% | Pôles de fabrication à l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion des aliments fonctionnels et des catégories de boissons faibles en calories | +0.6% | Circuits de distribution en Angleterre, centres urbains | Moyen terme (2-4 ans) |

| Soutien gouvernemental et réglementaire aux initiatives de réduction du sucre | +0.9% | Mise en œuvre des politiques à l'échelle du Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et du diabète

La forte prévalence des adultes en surpoids et obèses au Royaume-Uni génère des coûts socio-économiques substantiels chaque année. Les politiques de santé publique encouragent les fabricants alimentaires à reformuler leurs produits en limitant la teneur en sucres libres dans la consommation énergétique quotidienne. Cela a accru l'utilisation d'édulcorants dans les produits de boulangerie, les céréales et les boissons. Les fabricants ciblant les segments de consommateurs sensibles aux prix mettent en œuvre des systèmes d'édulcoration à haute intensité pour maintenir des prix abordables tout en répondant aux exigences de santé publique. L'augmentation des dépenses du Service national de santé (NHS) pour la gestion du diabète renforce les programmes de nutrition préventive, stimulant la demande d'édulcorants qui préservent les profils gustatifs familiers. [2]Gouvernement du Royaume-Uni, "Comité consultatif scientifique sur la nutrition : Sucre et santé," gov.uk.

Transition vers des alternatives faibles en calories sous l'effet de la taxe sur les boissons non alcoolisées

La taxe sur le secteur des boissons non alcoolisées a fondamentalement transformé les formulations de boissons, réalisant une réduction de 46 % de la teneur en sucre des produits concernés depuis sa mise en œuvre. Les propositions réglementaires actuelles visent à renforcer le cadre en abaissant le seuil imposable à 4 g pour 100 ml et en supprimant les exemptions existantes pour les boissons à base de lait [3]HM Revenue and Customs, "Consultation publique sur la modification du seuil de la taxe sur le secteur des boissons non alcoolisées," gov.uk. Plus de 50 % des fabricants de boissons ont stratégiquement reformulé leurs portefeuilles de produits pour éviter les pénalités financières, démontrant l'influence substantielle de la taxe dans la réorientation des habitudes de consommation vers des alternatives à base d'édulcorants. Les décideurs politiques envisagent activement d'étendre le cadre fiscal aux biscuits et aux produits chocolatés, ce qui ouvrirait d'importantes nouvelles opportunités de marché dans le secteur des édulcorants. L'allocation constante des recettes de la taxe aux programmes sportifs scolaires continue de maintenir un fort soutien politique transpartisan, indiquant une expansion systématique potentielle de la taxe susceptible d'accélérer l'adoption des édulcorants dans les grandes marques de consommation et les catégories de produits.

Demande d'étiquette propre stimulant l'adoption d'édulcorants d'origine végétale

La préférence des consommateurs pour les ingrédients d'origine végétale continue de croître en raison de leurs bienfaits perçus pour la santé. Cette évolution est particulièrement visible sur les marchés développés, où les consommateurs soucieux de leur santé recherchent activement des alternatives naturelles aux édulcorants artificiels. La reclassification en 2024 par la Food Standards Agency des extraits de fruit du moine en tant qu'ingrédients non nouveaux a supprimé les obstacles réglementaires, permettant aux fabricants d'introduire plus efficacement des combinaisons d'édulcorants naturels premium sur le marché. Ce changement réglementaire a stimulé l'innovation dans le développement de produits, avec des entreprises lançant de nouvelles formulations combinant le fruit du moine avec d'autres édulcorants naturels pour obtenir des profils gustatifs et des fonctionnalités optimaux. [4]Food Standards Agency, "Les décoctions de fruit du moine ne sont plus des nouveaux aliments," food.gov.uk. La collaboration stratégique de Tate & Lyle avec BioHarvest pour améliorer les capacités de production botanique renforce la transition sectorielle vers les ingrédients d'origine végétale. Les études d'impact environnemental démontrent que l'empreinte carbone de la stévia est inférieure de 90 % à celle de la production de sucre conventionnel, ce qui la rend particulièrement attrayante pour les consommateurs millennials soucieux de l'environnement qui privilégient des choix alimentaires durables.

Innovation rapide dans les produits alimentaires et les boissons à teneur réduite en sucre

Les développements technologiques dans la formulation des édulcorants transforment l'innovation produit dans l'ensemble du secteur alimentaire et des boissons. Tate & Lyle a introduit son outil de formulation avancé « Tate & Lyle Sensation » pour aider les fabricants à optimiser les caractéristiques de texture en bouche, à maintenir les marges bénéficiaires et à développer des produits à étiquette plus propre. Avansya, une coentreprise stratégique entre DSM-Firmenich et Cargill, a obtenu l'approbation réglementaire pour ses édulcorants à base de stévia dérivés par fermentation, élargissant le portefeuille de solutions de réduction du sucre dans les aliments transformés. Dans le segment de la confiserie, les études de marché indiquent que si 62 % des consommateurs reconnaissent l'existence d'alternatives plus saines, seulement 10 % les achètent régulièrement, révélant un potentiel de croissance substantiel pour les produits reformulés. L'approbation par la FDA d'ingrédients fonctionnels innovants, notamment la protéine sucrée brazzéine, offre aux fabricants des capacités améliorées pour réduire la teneur en sucre tout en maintenant les profils gustatifs gourmands attendus par les consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Scepticisme des consommateurs à l'égard des édulcorants artificiels | -0.8% | À l'échelle du Royaume-Uni, plus fort dans les zones rurales | Moyen terme (2-4 ans) |

| Problèmes de profil gustatif et d'arrière-goût | -0.6% | Marchés de consommation à l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les édulcorants naturels | -0.4% | Chaînes d'approvisionnement mondiales affectant le Royaume-Uni | Moyen terme (2-4 ans) |

| Complexité de la formulation et problèmes de stabilité des produits | -0.3% | Centres de fabrication au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme des consommateurs à l'égard des édulcorants artificiels

L'avis de 2024 de l'Organisation mondiale de la santé sur l'efficacité des édulcorants sans sucre dans la gestion du poids a accru l'examen public de l'aspartame et de la saccharine. Bien que les organismes de réglementation affirment constamment la sécurité de ces édulcorants sur la base de preuves scientifiques, la couverture médiatique généralisée a intensifié les hésitations des consommateurs, en particulier chez les parents préoccupés par les effets sur la santé à long terme. Les fabricants d'édulcorants naturels capitalisent sur ce sentiment mais pratiquent des primes de prix significatives, créant une structure de marché à deux niveaux distincte. Les entreprises ont répondu en mettant en œuvre des pratiques d'étiquetage complètes et en lançant des initiatives ciblées d'éducation des consommateurs. Cependant, les préoccupations persistantes continuent d'affecter les ventes d'édulcorants artificiels traditionnels, en particulier dans les zones rurales où les problèmes de confiance des consommateurs profondément enracinés et la faible notoriété des produits restent des obstacles significatifs à l'adoption.

Problèmes de profil gustatif et d'arrière-goût

Le rébaudioside A, le composé de stévia commercial dominant, présente un arrière-goût herbacé persistant qui affecte la formulation des produits. Cette caractéristique a incité les fabricants à explorer des mélanges de glycosides et des solutions avancées de masquage du goût. Les technologies d'encapsulation, telles que TasteMod² de CO² Sustain, améliorent efficacement la distribution de la douceur et les profils temporels dans les boissons gazeuses. Cependant, ces solutions introduisent des coûts de production supplémentaires et des complexités de formulation. Les boulangeries artisanales, en particulier celles disposant de ressources techniques limitées, peinent à mettre en œuvre des systèmes d'édulcoration multi-composants sophistiqués, ce qui entraîne une adoption plus lente du marché dans les segments artisanaux. Le secteur continue d'investir dans la recherche et le développement d'alternatives, notamment le rébaudioside M dérivé par fermentation et de nouvelles solutions à base de protéines sucrées, bien que ces innovations restent en phase de développement précoce et de mise à l'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants à haute intensité défient la domination du saccharose

Le saccharose maintient une part de 47,62 % du marché des édulcorants alimentaires au Royaume-Uni en 2025, soutenu par des recettes établies et des avantages en termes de coûts. Les édulcorants à haute intensité, notamment la stévia, le sucralose et l'acésulfame-K, croissent à un CAGR de 6,97 % jusqu'en 2031, portés par les efforts des fabricants pour se conformer aux taxes sur le sucre et réduire la teneur en calories. Le marché britannique des édulcorants à haute intensité devrait s'élargir d'environ un tiers, soutenu par les produits reb-M fermentés d'Avansya qui combinent des ingrédients naturels avec des caractéristiques gustatives similaires au sucre. Les hydrolysats d'amidon et les polyols offrent des alternatives de calories moyennes, tandis que le xylitol et le sorbitol maintiennent une demande constante dans les produits d'hygiène dentaire tels que les chewing-gums et les bonbons à la menthe. L'allulose et le tagatose attendent l'approbation en tant que nouveaux aliments, ce qui pourrait élargir les options de produits sur le marché.

La demande des consommateurs pour des ingrédients naturels incite les fabricants à incorporer des extraits d'édulcorants naturels. L'utilisation du fruit du moine se développe après avoir reçu des approbations réglementaires, tandis que la collaboration d'octobre 2024 entre Tate & Lyle et Manus Bio vise à augmenter la capacité de production de stévia Reb M. Bien que les édulcorants naturels n'aient pas atteint la parité de prix avec le sucre en vrac, la fluctuation des prix du sucre réduit cet écart de coût. Bien que les discussions de l'Organisation mondiale de la santé puissent affecter l'utilisation de l'aspartame, le sucralose conserve sa position sur le marché dans les applications de boulangerie industrielle, notamment dans les formulations de mélanges pour gâteaux, en raison de ses propriétés de stabilité thermique.

Par forme : les formats liquides gagnent des avantages dans le traitement industriel

Les édulcorants en poudre dominaient le marché avec une part de 43,78 % en 2025, portés par leur commodité dans les applications de mélanges secs. Cependant, les édulcorants liquides croissent à un CAGR de 7,16 %, les fabricants de boissons préférant leur précision de dosage par pompe et leurs taux de dissolution plus rapides dans les lignes de production à grand volume. La part du segment des édulcorants liquides au Royaume-Uni continue de s'élargir à mesure que les sirops concentrés réduisent les coûts de stockage. Bien que les particules enrobées de cristaux permettent une libération contrôlée dans les applications de confiserie, elles se heurtent à des difficultés de mise à l'échelle de la fabrication. Les nouveaux formats hybrides encapsulés combinent la facilité de dispersion des liquides avec la stabilité de stockage des poudres.

Les installations de fabrication dans les Midlands passent aux livraisons par camion-citerne de sirops de saccharose et de solutions de stévia pour minimiser les interruptions de production. Les formats en poudre maintiennent leur importance dans les sachets de restauration collective et les sachets de vente au détail où un dosage précis et une résistance à l'humidité sont essentiels. L'augmentation des exigences réglementaires en matière de sécurité microbiologique pour les édulcorants liquides stimule de nouveaux investissements dans les équipements de traitement aseptique.

Par catégorie : les édulcorants biologiques affichent une croissance premium

Le segment des édulcorants biologiques au Royaume-Uni croît à un CAGR de 8,04 % jusqu'en 2031, porté par des consommateurs prêts à payer des prix premium pour des alternatives naturelles et durables. Les édulcorants conventionnels maintiennent leur domination sur le marché avec une part de 93,12 % en 2025. La tendance à l'étiquette propre accroît l'adoption des édulcorants biologiques dans les segments alimentaires et de boissons premium, les fabricants commercialisant ces produits comme des alternatives plus saines. Au Royaume-Uni, les consommateurs se tournent vers des choix alimentaires plus sains à mesure que l'inflation se modère, en particulier chez les jeunes consommateurs qui préfèrent les ingrédients naturels.

Les exigences de certification biologique augmentent la complexité et les coûts de la chaîne d'approvisionnement, limitant la pénétration du marché des édulcorants biologiques. Cependant, la sensibilisation croissante des consommateurs aux pratiques agricoles et aux impacts environnementaux stimule la demande d'alternatives biologiques. La stévia et le fruit du moine restent les principales options d'édulcorants biologiques, car ils sont d'origine naturelle et nécessitent un traitement minimal. Les édulcorants conventionnels maintiennent leurs avantages en termes de coûts et leurs larges applications, notamment dans les segments sensibles aux prix et les utilisations industrielles où la certification biologique apporte une valeur limitée.

Par application : les boissons dépassent le leadership traditionnel de la boulangerie

Les produits de boulangerie et de confiserie maintiennent une part de marché de 28,66 % en 2025, soutenus par des formulations traditionnelles. Le segment des boissons connaît la plus forte exposition à la taxe sur le sucre, entraînant un CAGR de 6,62 %. Les fabricants de boissons reformulent les boissons gazeuses, les eaux aromatisées et les seltzers alcoolisés en utilisant des combinaisons de stévia, d'érythritol et de fibres solubles pour obtenir une texture similaire au sucre tout en évitant les implications fiscales. Des entreprises comme Britvic, désormais sous la propriété de Carlsberg, mettent en œuvre des systèmes à double édulcorant pour optimiser le goût et les coûts dans le segment de la restauration.

Les catégories des produits laitiers et des desserts utilisent de plus en plus les polyols en vrac comme substituts du sucre pour maintenir les propriétés texturales. Dans les produits salés, notamment les soupes, les sauces et les vinaigrettes, les fabricants combinent le sucralose avec des modulateurs de saveur pour obtenir des profils gustatifs équilibrés tout en réduisant la teneur en sodium. Le segment des aliments fonctionnels et des compléments alimentaires incorpore des protéines sucrées et des isomaltooligosacch

Analyse géographique

L'Angleterre détient une part de marché de 80,12 % en 2025 et devrait croître à un CAGR de 6,02 % jusqu'en 2031, soutenue par sa grande population de consommateurs et ses importantes opérations d'embouteillage de boissons à Londres, dans le Sud-Est et dans les Midlands. La taxe sur le secteur des boissons non alcoolisées exerce une influence substantielle car les entreprises multinationales exploitent d'importantes installations de remplissage, stimulant des taux d'adoption élevés et augmentant les volumes régionaux. Les initiatives de santé urbaine accroissent la demande de colas sans sucre et d'eaux aromatisées dans les supermarchés, tandis que les chaînes de cafés incorporent des sirops d'édulcorants naturels.

La concentration des installations industrielles améliore l'efficacité de la chaîne d'approvisionnement, soutenant les livraisons ponctuelles par camion-citerne de mélanges liquides aux fabricants du Yorkshire et du Lancashire. L'Écosse, le Pays de Galles et l'Irlande du Nord représentent 19,88 % de la demande du marché, chacun affichant des tendances de développement uniques. Les industries du whisky et des sodas artisanaux d'Écosse utilisent le fruit du moine et l'érythritol pour répondre aux exigences de réduction du sucre à l'exportation, tandis que les fabricants de snacks fonctionnels utilisent des polyols pour obtenir des indices glycémiques plus faibles pour les produits de sports de plein air.

Les transformateurs laitiers gallois développent des produits de yaourt sans lactose et à teneur réduite en sucre en utilisant des formulations stévia-allulose. L'Irlande du Nord bénéficie du Cadre de Windsor, qui simplifie les importations d'édulcorants en provenance de Grande-Bretagne tout en maintenant la conformité aux réglementations de l'Union européenne sur les nouveaux aliments, permettant des opportunités de commerce transfrontalier. Les zones rurales affichent une adoption plus faible des édulcorants artificiels, mais les mélanges d'édulcorants naturels se comportent bien dans les produits des magasins de ferme. Les politiques régionales s'alignent généralement sur l'approche de l'Angleterre en raison des réseaux de distribution intégrés, bien que les initiatives locales, telles que les subventions sanitaires du gouvernement écossais, accélèrent la mise en œuvre dans les services alimentaires communautaires.

Paysage concurrentiel

Le marché des édulcorants alimentaires au Royaume-Uni maintient une concentration modérée, les entreprises multinationales détenant des portefeuilles étendus tout en accueillant des producteurs spécialisés d'édulcorants naturels. L'Alliance des édulcorants naturels entre les fabricants sécurise l'approvisionnement en stévia dans les Amériques, réduisant la dépendance aux cultures asiatiques et renforçant les pratiques de durabilité. En janvier 2024, la coentreprise de Cargill et DSM-Firmenich, Avansya, a commencé à produire du reb-M de haute pureté par fermentation, offrant des profils gustatifs améliorés.

Ingredion et ADM renforcent leurs réseaux de distribution grâce à des accords de co-traitement avec des fabricants de prémix pour boulangerie, combinant des fibres fonctionnelles avec des systèmes d'édulcorants pour se conformer aux exigences d'étiquetage d'enrichissement en fibres. PureCircle maintient son avantage grâce à des opérations intégrées de culture de feuilles de stévia, tandis qu'Evolva développe des procédés biotechnologiques de nootkatone et de vanilline qui complètent les édulcorants à base de protéines sucrées. La concurrence technologique s'intensifie à mesure que des start-ups développent des méthodes de synthèse de brazzéine, une protéine sucrée, et que des entreprises d'encapsulation déposent des brevets sur des techniques de micro-stratification pour réduire l'amertume du reb-A. Les calendriers de reformulation imposés par les distributeurs exigent que les fournisseurs proposent des packages de solutions complètes, incluant des modulateurs de goût, des agents de remplacement en vrac et des stabilisants à étiquette propre, pour accélérer le développement de produits à marque propre.

Bien que les fluctuations des prix des matières premières et les communications de santé publique présentent des défis concurrentiels, les entreprises disposant de portefeuilles d'édulcorants diversifiés, d'une documentation réglementaire complète et d'équipes de support technique locales maintiennent des avantages concurrentiels sur les entreprises spécialisées. Le marché des édulcorants au Royaume-Uni attire des fusions et acquisitions alors que les entreprises cherchent à réaliser des économies d'échelle, à élargir leurs portefeuilles de produits naturels et à renforcer leur expertise applicative.

Leaders du secteur des édulcorants alimentaires au Royaume-Uni

Tate & Lyle PLC

Cargill Inc.

ADM

Ingredion Inc.

Tereos S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Roquette et Bonumose ont conclu un accord de coopération pour produire du tagatose, un édulcorant naturel qui offre 92 % de la douceur du sucre tout en ne contenant que 38 % de ses calories. Le partenariat s'appuie sur l'expertise de Roquette dans les édulcorants à base d'amidon et la technologie enzymatique de Bonumose pour augmenter la capacité de production.

- Juin 2024 : Tate & Lyle a lancé son outil de formulation « Tate & Lyle Sensation™ » dans le cadre de la campagne « Mastering the Marvel of Mouthfeel™ ». L'outil aide les fabricants alimentaires à améliorer la texture et la sensation en bouche tout en maintenant la rentabilité et en soutenant les reformulations à étiquette plus propre.

- Janvier 2024 : La coentreprise d'DSM-Firmenich et Cargill, Avansya, a reçu l'approbation réglementaire de l'Autorité européenne de sécurité des aliments et de la Food Standards Agency du Royaume-Uni pour son édulcorant à base de stévia d'origine végétale dérivé par fermentation. Cette approbation permet le déploiement commercial de la stévia bioconvertie avec des profils gustatifs améliorés, levant les obstacles historiques à l'adoption des édulcorants naturels.

Périmètre du rapport sur le marché des édulcorants alimentaires au Royaume-Uni

Le marché des édulcorants alimentaires au Royaume-Uni est segmenté par type en saccharose, édulcorants à base d'amidon et alcools de sucre, édulcorants à haute intensité. Par application, le marché est segmenté en produits laitiers, boulangerie, boissons, confiserie, soupes, sauces et vinaigrettes et autres.

| Saccharose | ||

| Édulcorants à base d'amidon et alcools de sucre | Dextrose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Maltodextrine | ||

| Sorbitol | ||

| Xylitol | ||

| Autres édulcorants à base d'amidon et alcools de sucre | ||

| Édulcorants à haute intensité | Édulcorants artificiels à haute intensité | Sucralose |

| Aspartame | ||

| Saccharine | ||

| Néotame | ||

| Cyclamate | ||

| Acésulfame de potassium (Ace-K) | ||

| Autres édulcorants artificiels à haute intensité | ||

| Édulcorants naturels à haute intensité | Extrait de stévia | |

| Extrait de fruit du moine | ||

| Autres édulcorants naturels à haute intensité | ||

| Autres édulcorants | ||

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Soupes, sauces et vinaigrettes |

| Autres applications |

| Poudre |

| Liquide |

| Cristal |

| Conventionnel |

| Biologique |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type de produit | Saccharose | ||

| Édulcorants à base d'amidon et alcools de sucre | Dextrose | ||

| Sirop de maïs à haute teneur en fructose (HFCS) | |||

| Maltodextrine | |||

| Sorbitol | |||

| Xylitol | |||

| Autres édulcorants à base d'amidon et alcools de sucre | |||

| Édulcorants à haute intensité | Édulcorants artificiels à haute intensité | Sucralose | |

| Aspartame | |||

| Saccharine | |||

| Néotame | |||

| Cyclamate | |||

| Acésulfame de potassium (Ace-K) | |||

| Autres édulcorants artificiels à haute intensité | |||

| Édulcorants naturels à haute intensité | Extrait de stévia | ||

| Extrait de fruit du moine | |||

| Autres édulcorants naturels à haute intensité | |||

| Autres édulcorants | |||

| Par application | Boulangerie et confiserie | ||

| Produits laitiers et desserts | |||

| Boissons | |||

| Soupes, sauces et vinaigrettes | |||

| Autres applications | |||

| Par forme | Poudre | ||

| Liquide | |||

| Cristal | |||

| Par catégorie | Conventionnel | ||

| Biologique | |||

| Par région | Angleterre | ||

| Écosse | |||

| Pays de Galles | |||

| Irlande du Nord | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des édulcorants alimentaires au Royaume-Uni ?

Le marché des édulcorants alimentaires au Royaume-Uni s'élève à 1,78 milliard USD en 2026 et devrait atteindre 2,33 milliards USD d'ici 2031.

Quel sera l'impact de la taxe sur le secteur des boissons non alcoolisées sur la demande d'édulcorants ?

L'abaissement du seuil de sucre de la taxe et son probable élargissement aux boissons lactées contraignent les fabricants de boissons à reformuler rapidement, stimulant l'adoption des édulcorants à haute intensité et entraînant un CAGR de 6,62 % dans les applications de boissons jusqu'en 2031.

Quel segment d'édulcorants connaît la croissance la plus rapide ?

Les solutions naturelles à haute intensité telles que les extraits de stévia avancés et les mélanges de fruit du moine affichent un CAGR de 6,97 %, dépassant toutes les autres catégories de produits.

Quelle région domine la consommation d'édulcorants au Royaume-Uni ?

L'Angleterre représente 80,12 % de la demande grâce à sa population dense, ses pôles de production de boissons et ses sièges sociaux de distribution, et devrait maintenir un CAGR de 6,02 % jusqu'en 2031.

Dernière mise à jour de la page le: