Taille et part du marché européen des véhicules à guidage automatique (AGV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

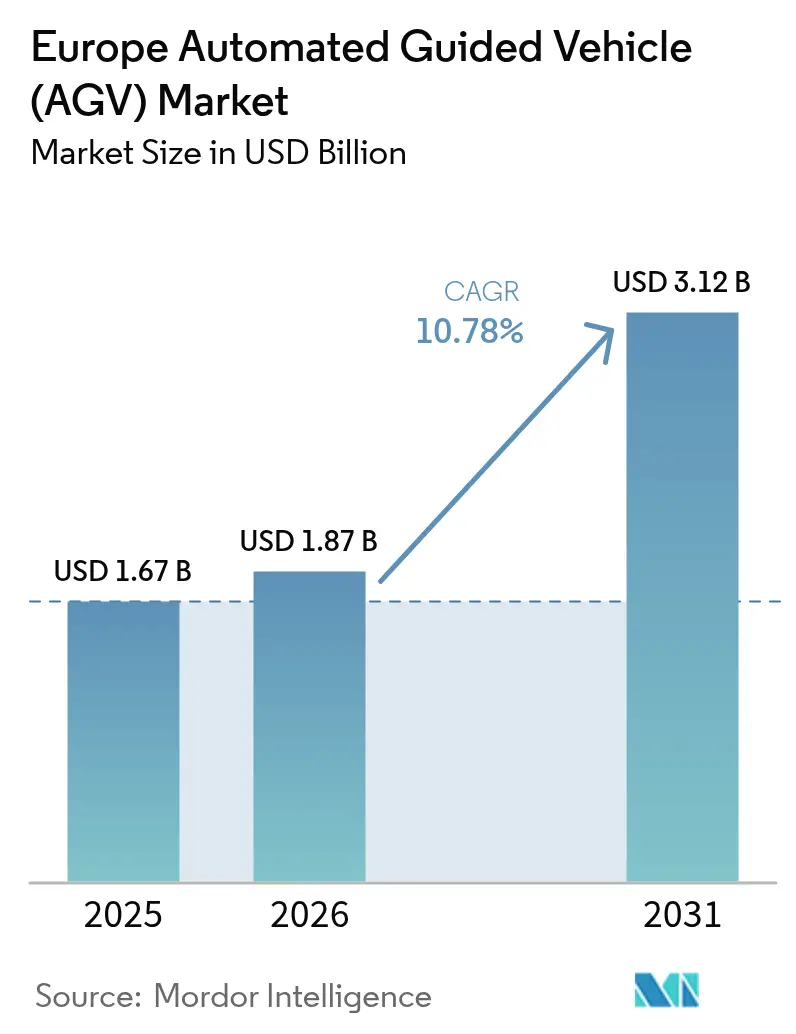

| Taille du marché de l'année de base (2025) | 1.67 Milliards de dollars |

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des véhicules à guidage automatique (AGV) par Mordor Intelligence

La taille du marché européen des véhicules à guidage automatique est projetée à 1,67 milliard USD en 2025, 1,87 milliard USD en 2026, et devrait atteindre 3,12 milliards USD d'ici 2031, avec un CAGR de 10,78 % de 2026 à 2031. L'essor robuste des centres de traitement du commerce en ligne, les pressions salariales en Europe occidentale et l'accélération des programmes Industrie 4.0 dans les usines automobiles et pharmaceutiques raccourcissent les délais de retour sur investissement pour l'automatisation. Les incitations gouvernementales liées au Pacte vert européen orientent davantage les budgets d'investissement vers des équipements d'entrepôt à zéro émission, tandis que les fonds Horizon Europe accélèrent la commercialisation du contrôle de trafic à intelligence en essaim et de la navigation SLAM à caractéristiques naturelles. À mesure que les infrastructures fixes deviennent un handicap, les opérateurs privilégient des flottes capables de reconfigurer les agencements du jour au lendemain, ce qui entraîne une demande accrue pour des véhicules riches en capteurs et des logiciels unifiés de gestion de flotte.

Principaux enseignements du rapport

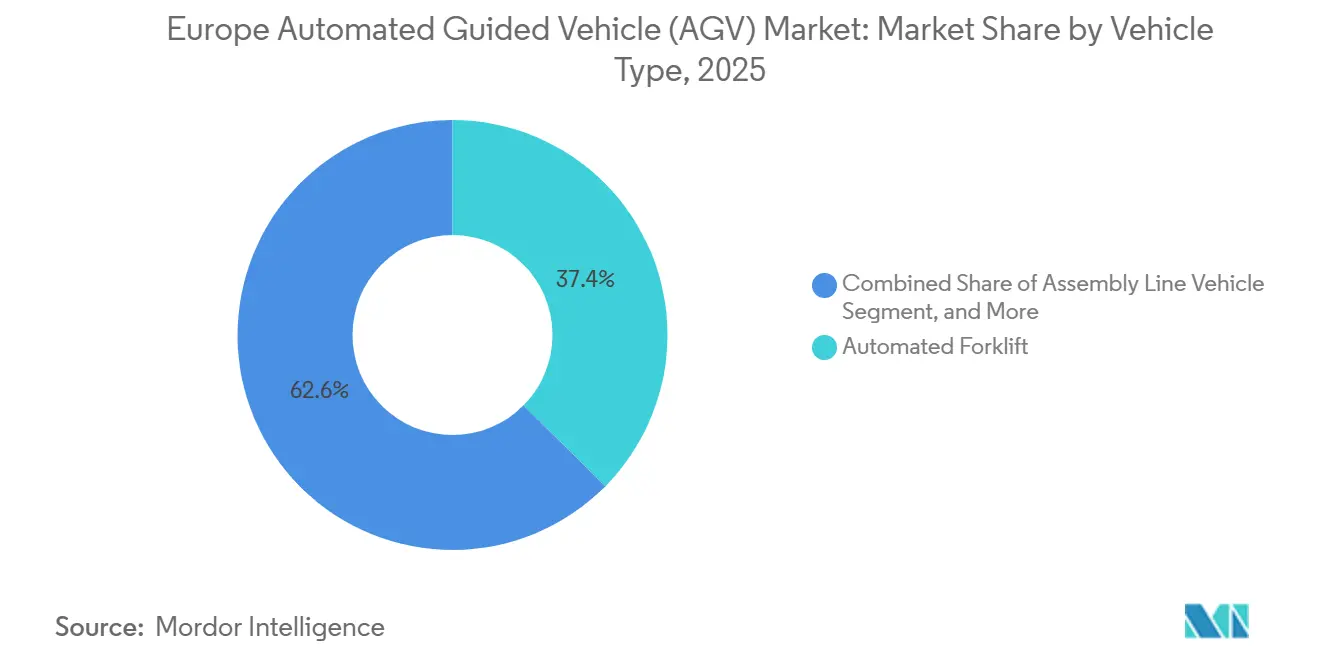

- Par type de véhicule, les chariots élévateurs automatisés ont dominé avec une part de revenus de 37,41 % en 2025, tandis que les véhicules de ligne d'assemblage progressent à un CAGR de 11,21 % jusqu'en 2031.

- Par navigation, les systèmes à guidage laser ont conservé 44,16 % de la part du marché européen des véhicules à guidage automatique en 2025, mais le SLAM à caractéristiques naturelles enregistre un CAGR de 11,52 % jusqu'en 2031.

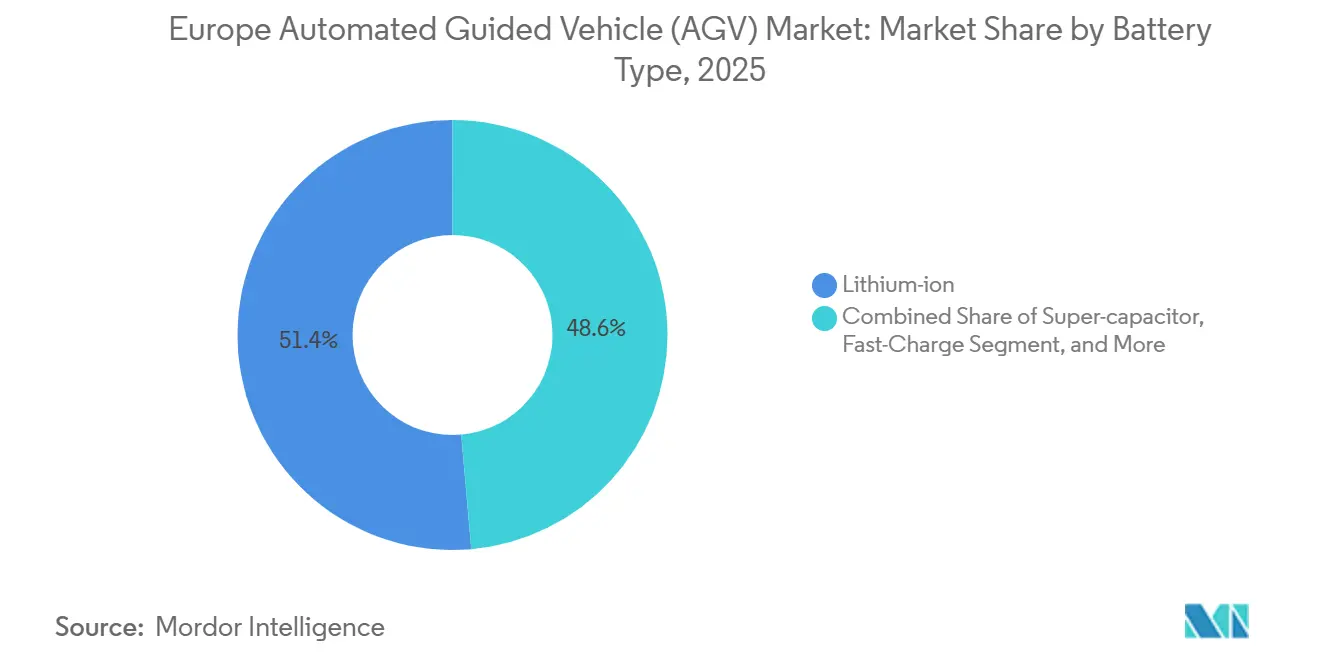

- Par chimie de batterie, les batteries lithium-ion représentaient 51,39 % des installations en 2025 et les packs à charge rapide par supercondensateur devraient se développer à un CAGR de 11,34 % sur 2026-2031.

- Par mode, les unités entièrement autonomes représentaient 46,32 % des déploiements en 2025 et devraient croître à un CAGR de 11,96 %, dépassant les flottes hybrides à double mode.

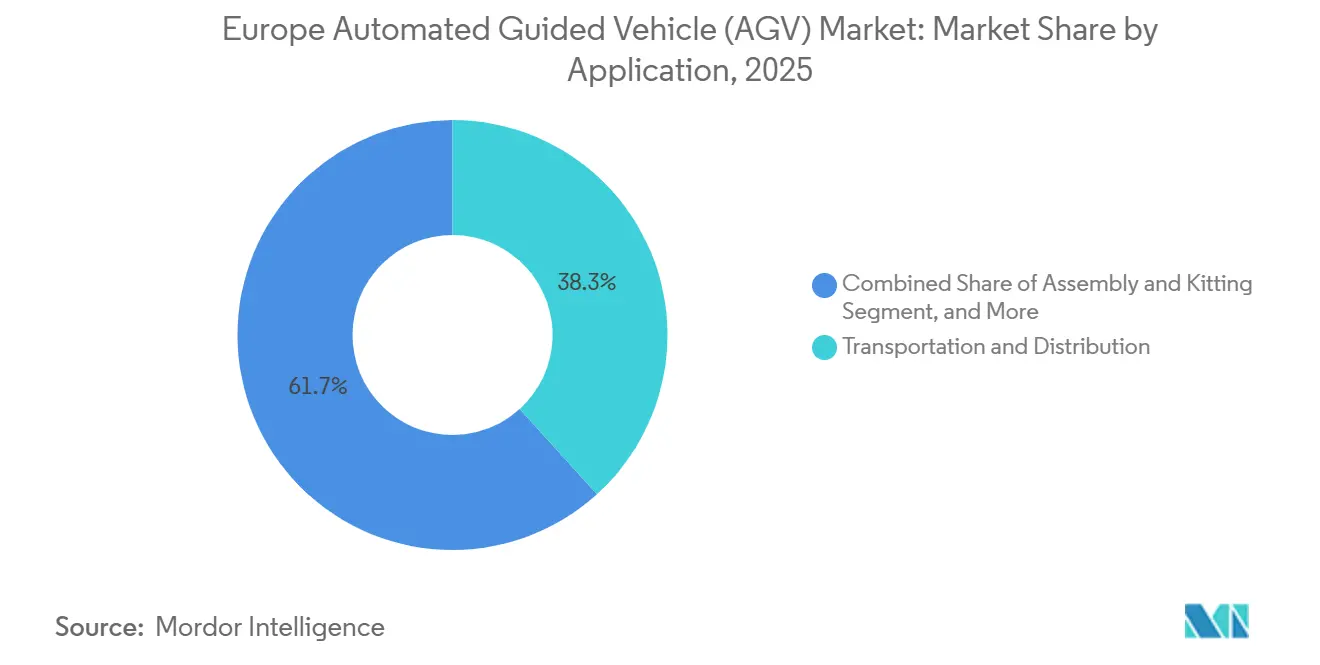

- Par application, le transport et la distribution ont représenté 38,27 % des revenus en 2025, tandis que l'assemblage et le kitting affiche un CAGR de 11,27 % jusqu'en 2031.

- Par utilisateur final, l'automobile a généré 27,91 % des revenus de 2025, mais le secteur pharmaceutique est le plus dynamique avec un CAGR de 11,82 % jusqu'en 2031.

- Par pays, l'Allemagne a capté 24,54 % des ventes de 2025, et les Pays-Bas devraient se développer à un CAGR de 11,59 % grâce à l'automatisation des ports et du fret aérien.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des véhicules à guidage automatique (AGV)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des centres de traitement du commerce en ligne dans les zones urbaines européennes | +2.80% | Cœur de l'Europe occidentale (Allemagne, Royaume-Uni, France, Pays-Bas), expansion vers la Pologne et la République tchèque | Moyen terme (2-4 ans) |

| Lignes de fabrication flexibles activées par l'Industrie 4.0 dans les usines automobiles allemandes | +2.30% | Allemagne dominante, répercussions sur les corridors automobiles de France, d'Italie et d'Espagne | Court terme (≤ 2 ans) |

| Inflation des coûts salariaux et pénuries démographiques dans la main-d'œuvre logistique d'Europe occidentale | +2.10% | Europe occidentale (Allemagne, Royaume-Uni, Pays-Bas, France), aiguë en Scandinavie | Long terme (≥ 4 ans) |

| Incitations du Pacte vert européen pour les équipements d'intralogistique à faibles émissions | +1.50% | États membres de l'UE-27, adoption la plus forte en Allemagne, aux Pays-Bas et dans les pays nordiques | Moyen terme (2-4 ans) |

| Projets d'automatisation portuaire à Rotterdam et Anvers stimulant l'adoption des AGV maritimes | +1.20% | Pays-Bas (Rotterdam), Belgique (Anvers), ports secondaires à Hambourg, Le Havre | Court terme (≤ 2 ans) |

| Financement Horizon Europe pour les algorithmes de navigation en essaim de nouvelle génération | +0.90% | Consortiums de recherche paneuropéens, commercialisation en Allemagne, aux Pays-Bas et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des centres de traitement du commerce en ligne dans les zones urbaines européennes

La pénétration du commerce en ligne a atteint 21,3 % du total des ventes européennes en 2025, comprimant les cycles de commande et favorisant des micro-centres de traitement denses nécessitant des véhicules compacts capables de naviguer dans des quais piétons partagés. Les promesses de livraison le jour même poussent les opérateurs à tripler le débit par mètre carré, de sorte que les transporteurs de charges unitaires à grande vitesse font désormais la navette entre les faces de prélèvement en mezzanine et la consolidation au rez-de-chaussée à plus de 2 m s⁻¹. Les délais de retour sur investissement pour les AGV aux Pays-Bas et en Allemagne se sont réduits à 18-24 mois à mesure que les salaires augmentent et que les primes d'heures supplémentaires s'élèvent.[1]BMW Group, "Rapport de durabilité 2025," bmwgroup.com Ces conditions placent le marché européen des véhicules à guidage automatique dans une position structurellement favorable pour une croissance soutenue à deux chiffres.

Lignes de fabrication flexibles activées par l'Industrie 4.0 dans les usines automobiles allemandes

Les usines BMW et Volkswagen utilisent un contrôle de trafic basé sur le cloud pour réacheminer les véhicules en temps réel, éliminant les convoyeurs fixes et réduisant les arrêts de ligne de 34 %. La production de modèles mixtes exige une précision de positionnement inférieure à 10 mm, ce qui incite les fabricants à privilégier le SLAM à caractéristiques naturelles plutôt que le ruban magnétique. Il en résulte une part croissante des véhicules de ligne d'assemblage au sein du marché européen des véhicules à guidage automatique, soutenue par une logique de sécurité ISO 3691-4 standardisée entre les fournisseurs.[2]ISO, "ISO 3691-4 Chariots industriels sans conducteur," iso.org

Inflation des coûts salariaux et pénuries démographiques dans la main-d'œuvre logistique d'Europe occidentale

L'indice des salaires logistiques en Allemagne a augmenté de 8,4 % en 2026, tandis que l'UE prévoit un déficit de 426 000 conducteurs commerciaux d'ici 2030. Les AGV aident les opérateurs à redéployer la main-d'œuvre rare vers la gestion des exceptions et la maintenance, rendant l'automatisation financièrement attractive même pour les entrepôts à volume moyen. Les prestataires logistiques tiers d'Europe de l'Est adoptent les AGV de manière préventive pour se prémunir contre la convergence des salaires avec l'Europe occidentale, ajoutant un élan supplémentaire au marché européen des véhicules à guidage automatique.

Incitations du Pacte vert européen pour les équipements d'intralogistique à faibles émissions

Le Fonds pour l'innovation couvre jusqu'à 40 % des coûts d'investissement pour les flottes de manutention à zéro émission, accélérant l'adoption des batteries lithium-ion et des piles à combustible à hydrogène.[3]Commission européenne, "Aperçu du Fonds pour l'innovation," ec.europa.eu L'Allemagne offre un amortissement accéléré, et les Pays-Bas accordent un crédit d'impôt de 15 % sur les systèmes de batteries, faisant pencher le coût total de possession en faveur des AGV électrifiés. Le freinage régénératif dans les modèles lithium-ion récupère jusqu'à 40 % de l'énergie cinétique, s'alignant sur les objectifs de durabilité des entreprises et élargissant la base adressable du marché européen des véhicules à guidage automatique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'intégration et de personnalisation des systèmes pour les PME | -1.80% | Large base de PME européennes, aiguë en Europe du Sud (Italie, Espagne, Portugal) | Court terme (≤ 2 ans) |

| Fragmentation du spectre RF européen entraînant une latence réseau dans les entrepôts denses | -1.20% | Opérateurs logistiques multinationaux, installations transfrontalières dans le Benelux, corridor du Rhin | Moyen terme (2-4 ans) |

| Délais de certification de sécurité CE et ISO 3691-4 prolongés | -0.70% | États membres de l'UE-27, nouveaux entrants et variantes AGV personnalisées | Court terme (≤ 2 ans) |

| Disponibilité limitée d'intégrateurs de systèmes AGV qualifiés | -0.50% | Europe de l'Est, Europe du Sud, zones métropolitaines de moindre importance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration et de personnalisation des systèmes pour les PME

Les packages d'intégration pour un entrepôt de moins de 20 000 m² peuvent dépasser 400 000 EUR (429 000 USD), y compris les mises à niveau Wi-Fi et le codage des intergiciels. Le délai de retour sur investissement dépasse 36 mois pour les opérateurs mono-site, ce qui dissuade de nombreuses entreprises familiales en Italie et en Espagne. Les modèles de robotique en tant que service émergent mais restent sous-pénétrés là où le financement adossé à des actifs est moins mature.[4]Balyo a lancé un kit de navigation rétrofit qui convertit de manière autonome les chariots élévateurs existants, avec des projets pilotes en Italie et en Espagne.

Fragmentation du spectre RF européen entraînant une latence réseau dans les entrepôts denses

La variance réglementaire dans les allocations Wi-Fi à 5 GHz oblige les opérateurs multinationaux à concevoir des réseaux spécifiques à chaque site, ajoutant jusqu'à 12 semaines aux calendriers de mise en service. Les pics de latence supérieurs à 200 ms peuvent déclencher des arrêts d'urgence, de sorte que certaines usines automobiles investissent dans la 5G privée, mais les coûts atteignent 2 millions EUR (2,1 millions USD) par installation. Tant que le spectre ne sera pas harmonisé, les préoccupations en matière de fiabilité tempéreront les taux d'adoption au sein du marché européen des véhicules à guidage automatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules de ligne d'assemblage flexibles gagnent du terrain

Les véhicules de ligne d'assemblage enregistrent un CAGR de 11,21 % à mesure que les usines à modèles mixtes exigent une livraison précise en séquence. Les chariots élévateurs automatisés représentent toujours la plus grande part de la taille du marché européen des véhicules à guidage automatique à 0,62 milliard USD en 2025, mais leur croissance se modère dans les entrepôts à espace contraint.

Les tracteurs de remorquage font la navette avec des trains de chariots à travers les campus automobiles, et les transporteurs de charges unitaires dominent les sites pharmaceutiques sensibles à la contamination. Les véhicules personnalisés, des manipulateurs de bobines aux déplaceurs de rouleaux de papier, atteignent des prix premium mais des volumes limités. L'évolution vers des empreintes plus légères et des flottes orchestrées par le cloud indique une diversification continue des formes de véhicules au sein du marché européen des véhicules à guidage automatique.

Par technologie de navigation : le SLAM à caractéristiques naturelles défie la domination du laser

Le guidage laser a conservé 44,16 % des revenus de 2025 car les réflecteurs offrent toujours une précision centimétrique dans les hubs à fort débit. Cependant, le CAGR de 11,52 % du SLAM indique que les opérateurs valorisent la capacité à reconfigurer un agencement de sol du jour au lendemain sans déplacer de cibles ni de ruban magnétique. La taille du marché européen des véhicules à guidage automatique liée à la navigation SLAM est prête à doubler d'ici 2031 à mesure que les capteurs LiDAR descendent en dessous de 1 000 USD par unité.

Les systèmes à guidage visuel et magnétique occupent des niches telles que les salles blanches, où l'occlusion optique ou l'excavation du sol exige un guidage spécialisé. Le projet d'essaim SESAME d'Horizon Europe fait davantage pencher la balance vers la cartographie sans infrastructure et l'arbitrage de trafic décentralisé.

Par type de batterie : les supercondensateurs offrent une utilisation sur 24 heures

En 2025, les packs lithium-ion alimentaient 51,39 % des flottes, soutenus par la production locale de cellules dans l'usine de CATL en Hongrie. Cette croissance est attribuée à l'adoption croissante de la technologie lithium-ion en raison de sa densité énergétique plus élevée, de sa durée de vie plus longue et de ses besoins de maintenance réduits par rapport aux technologies de batteries traditionnelles. Les AGV à supercondensateurs, qui se rechargent en seulement 15 secondes, enregistrent un CAGR de 11,34 %, ce qui les rend parfaits pour les hubs de tri à quarts continus. Ces AGV sont particulièrement avantageux dans les environnements à forte demande, car leur capacité de recharge rapide minimise les temps d'arrêt et améliore l'efficacité opérationnelle. Malgré un coût initial 50 % plus élevé, leur durée de vie d'un million de cycles réduit considérablement les dépenses sur la durée de vie, en faisant une solution rentable à long terme.

Les batteries plomb-acide restent utilisées principalement là où les contraintes de dépenses d'investissement l'emportent sur les pénalités de temps d'arrêt, une tendance notamment observée en Europe du Sud. Cependant, leur durée de vie limitée et leurs besoins de maintenance plus élevés les rendent moins favorables pour les applications à cycle d'utilisation élevé. En conséquence, les supercondensateurs sont prêts à augmenter régulièrement leur part dans le marché européen des véhicules à guidage automatique, en particulier pour les applications à cycle d'utilisation élevé, portés par leurs performances supérieures et leur rentabilité dans le temps.

Par mode de fonctionnement : les flottes entièrement autonomes s'accélèrent

Les unités entièrement autonomes représentaient 46,32 % des déploiements en 2025 et progressent à un CAGR de 11,96 %, dépassant les flottes hybrides à double mode à mesure que les opérateurs gagnent confiance dans les algorithmes matures d'évitement d'obstacles et la logique de sécurité ISO 3691-4. Les entrepôts fonctionnant sans éclairage qui s'appuient sur ces véhicules éliminent la prime de salaire de nuit de 25 à 50 % courante en Allemagne et aux Pays-Bas, améliorant le retour sur capital investi et libérant la main-d'œuvre rare pour des contrôles qualité à valeur ajoutée. La taille du marché européen des véhicules à guidage automatique liée aux modes entièrement autonomes s'élargit donc plus rapidement que toute autre classe opérationnelle, en particulier dans les hubs de commerce en ligne qui traitent plus de 50 000 commandes par jour.

Un second vecteur d'adoption provient des ateliers de peinture et de carrosserie automobiles, où les étincelles de soudage et les particules obligeaient autrefois à des interventions manuelles récurrentes. Les nouveaux boîtiers de capteurs étanches et la planification prédictive des trajectoires permettent désormais aux mêmes flottes de fonctionner en toute sécurité dans des zones à haute température et à forte présence de débris, prolongeant la durée de fonctionnement et réduisant les fenêtres de maintenance non planifiée de 18 %. Les fournisseurs qui pré-certifient la logique autonome selon la norme ISO 3691-4 raccourcissent la mise en service de huit semaines, un avantage décisif pour les usines confrontées à des délais de changement de modèle trimestriels. En conséquence, les équipes d'approvisionnement orientent leurs appels d'offres vers des packages autonomes clés en main qui regroupent logiciels de gestion de flotte, diagnostics à distance et mises à jour à distance, consolidant le fonctionnement entièrement autonome comme spécification par défaut pour les projets sur site vierge jusqu'en 2031.

Par application : l'assemblage et le kitting dépassent le transport traditionnel

Les applications d'assemblage et de kitting se développent à un CAGR de 11,27 %, dépassant l'ensemble du marché européen des véhicules à guidage automatique. Le transport et la distribution ont toujours contribué à la plus grande part des revenus en 2025 à 38,27 %, mais leur croissance se modère à mesure que la navette de palettes à grand volume approche de la saturation dans les hubs de commerce en ligne de première vague. L'utilisation pour le stockage et la récupération se situe dans une niche mature où les AGV relient les systèmes automatisés de stockage et de récupération aux convoyeurs au sol, tandis que les véhicules d'emballage et de palettisation trouvent leur place dans les usines agroalimentaires qui nécessitent des enceintes en acier inoxydable et une étanchéité IP69K. Les lignes d'assemblage s'appuient désormais sur une précision de positionnement inférieure au mètre afin que les usines à modèles mixtes puissent livrer des plateaux de batteries, des réservoirs de carburant ou des modules de stockage d'hydrogène au même poste de travail sans interrompre le temps de takt. Ce besoin de précision oriente les achats vers des unités SLAM à caractéristiques naturelles et à guidage visuel plutôt que vers le ruban magnétique, réduisant le temps d'arrêt lors des reconfigurements de quelques semaines à quelques jours et augmentant la taille du marché européen des véhicules à guidage automatique liée aux flux de travail flexibles.

Le second levier de croissance est la migration vers des gestionnaires de flotte basés sur le cloud qui optimisent le séquençage des tâches de transport, de kitting et de palettisation sur une seule plateforme. Les opérateurs atteignent des ratios de kilomètres chargés de 75 à 80 %, réduisant les déplacements à vide de 15 points de pourcentage par rapport aux chariots élévateurs manuels et favorisant la réaffectation de la main-d'œuvre vers la gestion des exceptions. Les quarts de nuit sans éclairage multiplient le retour sur investissement car les véhicules maintiennent les files d'attente équilibrées avant la vague matinale de colis sortants. Dans les épiceries en chambre froide, les AGV d'emballage éliminent les émissions de propane et convertissent la chaleur résiduelle des entraînements moteurs en chauffage de compartiment, évitant le givre sur les capteurs qui arrêtait autrefois les chariots élévateurs à plomb-acide. Collectivement, ces facteurs élargissent la part du marché européen des véhicules à guidage automatique pour les applications à haute diversité et fort débit et renforcent l'argument en faveur d'investissements qui regroupent les modules de kitting, de transport et de palettisation dans un seul modèle de retour sur investissement.

Par secteur d'utilisation final : le secteur pharmaceutique affiche les gains les plus rapides

L'automobile a maintenu 27,91 % des revenus de 2025, mais le secteur pharmaceutique affiche la progression la plus rapide avec un CAGR de 11,82 % jusqu'en 2031, car les usines de produits biologiques, de thérapie cellulaire et de vaccins exigent une propreté de classe ISO 5 et des corridors de température de 2 °C à 8 °C. Les AGV de qualité salle blanche sont équipés de moyeux de roues étanches, d'une filtration HEPA et d'un blindage électrostatique afin que les lots se déplacent entre les suites de remplissage-finition et les chambres froides sans contact avec les opérateurs, satisfaisant aux audits de bonnes pratiques de fabrication et aux mandats de traçabilité. Les installations agroalimentaires exploitent des châssis en acier inoxydable et une compatibilité au lavage pour la viande, les produits laitiers et les produits surgelés, bien que leur rythme d'adoption dépende des fluctuations des prix des matières premières qui resserrent les cycles d'investissement. Les centres de commerce de détail et en ligne restent des moteurs de volume pour les déplaceurs de palettes et les tracteurs de remorquage, mais les hausses de salaires incitent ces opérateurs à se tourner vers des robots collaboratifs qui partagent les allées piétonnes. Les fabricants d'électronique et d'équipements électriques déploient des transporteurs de charges unitaires dans des salles sensibles à la poussière, évitant la contamination particulaire qui pourrait endommager les plaquettes de semi-conducteurs ou les circuits imprimés.

La taille du marché européen des véhicules à guidage automatique liée aux sites pharmaceutiques est appelée à doubler à mesure que les expansions rapides de capacité de remplissage-finition au Danemark, en Irlande et en Allemagne intègrent l'automatisation dans les agencements sur site vierge dès le premier jour. La croissance automobile plafonne car les nouvelles usines de véhicules électriques intègrent déjà les AGV dans leurs conceptions de base, laissant les gains marginaux aux outillages de changement de modèle plutôt qu'aux rénovations complètes. Les transformateurs alimentaires adoptent des packs à supercondensateurs qui se rechargent pendant les cycles d'impression d'étiquettes de 15 secondes, éliminant les échanges de batteries dans des congélateurs à moins 25 °C. Les entrepôts de commerce de détail pilotent des flottes hybrides où des robots de kitting préparent des coffrets cadeaux saisonniers pour des préparateurs humains, poussant les utilisateurs finaux vers une évaluation des fournisseurs centrée sur les logiciels. Dans tous les secteurs, les pionniers rapportent des réductions du besoin en fonds de roulement de 12 à 18 % grâce à la livraison en séquence et une consommation d'énergie inférieure de 30 à 40 % par rapport aux flottes diesel ou plomb-acide, renforçant la compétitivité à long terme des AGV et soutenant l'élan dans la part du marché européen des véhicules à guidage automatique captée par les industries réglementées et critiques en matière d'hygiène.

Analyse géographique

L'Allemagne a capté 24,54 % des ventes de 2025 grâce à des clusters automobiles denses, des programmes de robotique avancés et des corridors logistiques le long du Rhin-Ruhr. L'inflation salariale de 8,4 % en 2026 a réduit le délai de retour sur investissement de l'automatisation à moins de deux ans, tandis que les incitations fédérales ont accéléré le passage aux flottes lithium-ion.

Les Pays-Bas sont le pays à la croissance la plus rapide avec un CAGR de 11,59 %. Les terminaux APM III entièrement automatisés de Rotterdam et le hub de fret de Schiphol illustrent comment les nœuds portuaires et de fret aérien catalysent les investissements en robotique d'entrepôt. Les coûts de main-d'œuvre néerlandais supérieurs à 25 EUR h⁻¹ et une pénurie chronique de conducteurs renforcent la nécessité d'une utilisation des AGV sur 24 heures.

Le Royaume-Uni, la France, l'Italie et l'Espagne affichent des schémas de demande matures mais stables, chacun ancré par des hubs automobiles ou de commerce en ligne. L'Europe de l'Est et les pays nordiques complètent la région, tirant parti de coûts fonciers plus bas mais de salaires plus élevés pour justifier de nouveaux déploiements d'AGV sur site vierge. Combinées, ces dynamiques assurent une large piste de croissance pour le marché européen des véhicules à guidage automatique jusqu'à l'horizon de prévision.

Paysage réglementaire

La sécurité et la conformité sur le marché européen des AGV reposent sur les exigences de marquage CE et les normes harmonisées pour les chariots industriels sans conducteur. La norme EN ISO 3691-4:2023 est utilisée par les fournisseurs d'AGV et d'AMR comme norme harmonisée de sécurité centrale pour étayer la présomption de conformité en matière de sécurité des machines, influençant les paramètres de conception des véhicules (vitesse et performances de freinage, mesures de protection, sécurité fonctionnelle) et la documentation de validation demandée par les utilisateurs finaux dans l'automobile, la logistique et la pharmacie.

Paysage concurrentiel

Le marché est modérément concentré. KION Group a enregistré 11,3 milliards EUR (12,1 milliards USD) de revenus en 2023, tandis que Jungheinrich a enregistré 5,5 milliards EUR (5,9 milliards USD) en 2024, soulignant l'avantage d'échelle des portefeuilles diversifiés de manutention. Toyota Material Handling, Swisslog et Dematic regroupent les AGV avec des grues et des systèmes de navettes, fidélisant les clients dans des contrats de service pluriannuels.

Des perturbateurs tels qu'AGILOX et Mobile Industrial Robots ciblent les espaces à haute diversité partagés avec des humains grâce à des unités contrôlées en essaim ou collaboratives qui s'installent en quelques jours plutôt qu'en quelques semaines. Les kits de rétrofit de Balyo convertissent les chariots élévateurs existants à la moitié du coût de nouveaux véhicules, séduisant les PME en quête d'automatisation progressive. L'accès aux subventions Horizon Europe accélère les preuves de concept dont ces start-ups ont besoin pour pénétrer les fabricants de premier rang.

La rapidité de certification émerge comme un facteur de différenciation. Les fournisseurs qui pré-qualifient les modules selon la norme ISO 3691-4 réduisent les délais de livraison de huit semaines, un avantage critique lorsque les pics du commerce en ligne approchent. Au cours des cinq prochaines années, les partenariats entre fournisseurs de capteurs, fabricants de batteries et éditeurs de logiciels fragmenteront davantage la chaîne de valeur, mais les acteurs d'envergure devraient rester dominants sur les méga-sites complexes sur site vierge.

Leaders du secteur européen des véhicules à guidage automatique (AGV)

KUKA AG

Toyota Material Handling Europe AB

Jungheinrich AG

Swisslog Holding AG

Dematic (KION Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une transition est en cours dans les règles européennes sur les machines. Le règlement (UE) 2023/1230 s'appliquera pleinement à partir du 20 janvier 2027, remplaçant la directive Machines 2006/42/CE et renforçant les obligations pour les machines autonomes et pilotées par logiciel.

Parallèlement, la Commission européenne a adopté une proposition d'Industrial Accelerator Act en mars 2026 (COM(2026) 100 final). La proposition vise à simplifier l'octroi de permis pour les projets de fabrication industrielle, ce qui pourrait raccourcir les délais de déploiement pour les installations compatibles avec l'automatisation et renforcer leur rôle en tant que sites privilégiés pour les AGV.

Développements récents du secteur

- Juin 2026 : KUKA a déployé une flotte de 22 robots mobiles autonomes pour le transport automatisé de matériaux chez un fabricant de téléviseurs européen de premier plan à Gorzów Wielkopolski, en Pologne, avec une intégration assurée par le partenaire Saicon. Le projet met en évidence la demande pour des déploiements d'AMR de qualité production dans les usines européennes et souligne le rôle des intégrateurs de systèmes dans la connexion des flottes de véhicules aux processus d'atelier.

- Mars 2026 : Toyota Material Handling Europe a lancé Swarm Automation Transport, associant le gerbeur à contrepoids automatisé SAI125CB au système de contrôle T-ONE pour orchestrer des flux de transport mixtes sur plusieurs types de véhicules et s'adapter aux sites existants où humains et automatisation partagent l'espace. Cela met en évidence l'intérêt des opérateurs pour le contrôle de flottes mixtes plutôt que pour des déploiements de véhicules uniques.

- Décembre 2025 : Jungheinrich a étendu l'automatisation de la logistique interne d'Alfred Ritter GmbH & Co. KG à Dettenhausen, en Allemagne, en évoluant vers un flux de matières multi-lignes évolutif avec des systèmes de contrôle intégrés et la technologie lithium-ion. Cette mise à jour illustre l'attention continue portée à l'intégration des AGV dans un contrôle plus large du flux de matières.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre les revenus générés par les véhicules à guidage automatique utilisés pour le déplacement de matériaux en intérieur en Europe, y compris les véhicules et les configurations de navigation et d'alimentation vendues avec eux, dans les environnements industriels et d'entrepôt.

Exclusions de périmètre : nous excluons l'automatisation fixe telle que les convoyeurs et les systèmes AS/RS qui ne fonctionnent pas comme des véhicules, et nous excluons également les ventes de pièces de rechange seules lorsqu'elles ne sont pas liées à une vente d'AGV.

Aperçu de la segmentation

- Par type de véhicule

- Chariot élévateur automatisé

- Tracteur de remorquage et remorqueur

- Transporteur de charges unitaires

- Véhicule de ligne d'assemblage

- Usage spécial, personnalisé

- Par technologie de navigation

- Guidage laser

- Guidage magnétique, inductif

- Guidage visuel

- Caractéristique naturelle, SLAM

- Par type de batterie

- Plomb-acide

- Lithium-ion

- Nickel-hydrure métallique

- Supercondensateur, charge rapide

- Par mode de fonctionnement

- Dérogation manuelle

- Hybride, double mode

- Entièrement autonome

- Par application

- Transport et distribution

- Stockage et récupération

- Assemblage et kitting

- Emballage et palettisation

- Par secteur d'utilisation final

- Automobile

- Agroalimentaire

- Commerce de détail et en ligne

- Électronique et équipements électriques

- Fabrication générale

- Pharmaceutique

- Aérospatiale et défense

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des signaux publics permettant d'expliquer la vitesse de modernisation des usines et entrepôts en Europe, et ce que cela implique pour la demande d'AGV. Nous avons examiné des sources telles qu'Eurostat pour les indicateurs de production industrielle et de main-d'œuvre, l'EU-OSHA et les organismes nationaux de sécurité pour le contexte de l'automatisation sur le lieu de travail, la Commission européenne et les ministères nationaux des transports et de l'industrie pour l'orientation politique, ainsi que les statistiques douanières et commerciales pour les mouvements pertinents d'équipements de manutention de matériaux.

Pour garder des hypothèses réalistes, nous avons également utilisé les rapports annuels d'entreprises et les présentations aux investisseurs afin de comprendre le mix de produits et l'exposition régionale, ainsi que les publications d'associations et d'événements décrivant les schémas d'adoption dans l'automobile, l'alimentaire, la distribution et l'industrie manufacturière générale. Dans quelques cas, nous avons consulté des abonnements payants axés sur les finances et l'actualité des entreprises, l'activité de brevets et les flux commerciaux au niveau des expéditions pour recouper le calendrier et la direction de la croissance. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour collecter des données, valider les intrants et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à éprouver les hypothèses documentaires qui modifient le plus souvent le chiffre final, telles que la tarification type des systèmes, la taille des déploiements, les cycles de remplacement et la vitesse d'adoption par secteur d'utilisateur final. Nous avons échangé avec un ensemble de fabricants, intégrateurs, distributeurs et grands utilisateurs finaux à travers les principaux pays européens afin que la couverture reflète à la fois les sites matures et les adopteurs tardifs, puis nous avons utilisé des vérifications de suivi pour confirmer les valeurs aberrantes avant de finaliser les intrants.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier tier : 30 % | Dirigeants (CXO) : 17 % | |

| Tier intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 22 % | Managers : 43 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été construit à l'aide d'une approche descendante par bassin de demande, où la production manufacturière, l'intensité d'automatisation des entrepôts et la pénétration des AGV par type de site ont été utilisées pour reconstituer les dépenses annuelles en Europe, puis les totaux ont été vérifiés par des approximations ascendantes sélectives. Ces vérifications ascendantes comprenaient des fourchettes d'ASP échantillonnées par type de véhicule, des tailles de flotte typiques par déploiement, ainsi que des validations de canal et d'intégrateur qui ont aidé à corriger la sous-estimation dans les projets plus petits.

Les principaux intrants du modèle (à titre indicatif) comprenaient les ajouts et mises à niveau de nouveaux espaces d'entrepôt, la pression sur les coûts de main-d'œuvre et les signaux de vacance, les cycles de production automobile et électronique, les exigences de sécurité et de disponibilité poussant à l'automatisation, ainsi que le passage du plomb-acide au lithium-ion qui modifie la tarification des systèmes au fil du temps. Les prévisions ont été construites à l'aide d'une analyse de scénarios, où des courbes d'adoption de base par secteur d'utilisateur final ont été combinées avec les trajectoires macroéconomiques et de production industrielle attendues, et les pondérations de scénarios ont été affinées à partir des informations partagées par les personnes interrogées sur le calendrier budgétaire et les pipelines de projets. Lorsque les données ascendantes manquaient pour les pays plus petits, des ratios ont été déduits de marchés similaires en utilisant l'activité industrielle et l'intensité logistique, puis les hypothèses ont été revérifiées lors d'entretiens de suivi avec des experts.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs cycles de vérification afin que le chiffre final reste cohérent avec l'activité réelle. Nous avons comparé les résultats du modèle à des signaux indépendants tels que l'orientation de la production industrielle, les annonces d'investissement dans les entrepôts et les schémas de prix observés, puis nous avons examiné toute variation brutale ne correspondant pas à ces indicateurs.

Avant validation finale, l'analyse fait l'objet d'examens internes où les hypothèses sont remises en question, et des tests de sensibilité sont relancés pour déterminer ce qui influence le plus la fourchette. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier l'adoption ou la tarification se produisent. Juste avant la livraison, les dernières mises à jour publiques sont réexaminées afin que la vision reflète les conditions de marché les plus actuelles.

Taille du marché européen des véhicules à guidage automatique de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les AGV en Europe concordent souvent mal car la délimitation du marché n'est pas cohérente, et la référence temporelle peut varier entre l'année d'expédition, l'année de commande ou l'expansion du parc installé. Les différences proviennent également de la manière dont les entreprises traitent les catégories d'automatisation connexes, de la façon dont elles modélisent la tarification des systèmes au fil du temps, et du fait que leurs hypothèses soient ou non vérifiées par des signaux de demande sur le terrain.

L'activité de commandes observée à travers les discussions de pipeline des intégrateurs, les annonces d'appels d'offres et de projets, ainsi que la fourchette d'ASP observée par type de véhicule sont les vérifications qui maintiennent Mordor Intelligence ancré à un bassin de revenus AGV strictement européen, ce qui explique la valeur de 2025 selon notre analyse. Lorsque ces vérifications ne sont pas utilisées, les estimations peuvent diverger car l'adoption peut être surestimée dans des secteurs encore en phase pilote, ou la tarification peut être reportée sans refléter les changements dans le mix batterie et navigation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,67 milliard USD (2025) | |

| Cabinet de conseil régional A | 1,12 milliard USD (2024) | Utilise une année de référence antérieure et une liste de pays plus large qui peut décaler le calendrier, et l'approche de dimensionnement semble s'appuyer sur des listes de segments sans séparer clairement les AGV des dépenses adjacentes en robotique mobile. |

| Cabinet de conseil mondial B | 0,87 milliard USD (2026) | Part d'une année de référence plus tardive avec une définition plus étroite mettant l'accent sur certains types d'AGV et options de navigation, ce qui peut sous-estimer les projets regroupés avec des véhicules hybrides ou sur mesure et des services en Europe. |

L'écart dans le tableau provient principalement du choix de l'année et de ce qui est comptabilisé dans une transaction AGV, en particulier lorsque les systèmes sont vendus dans le cadre d'un projet d'automatisation plus large. En ancrant le total à des indicateurs de demande reproductibles puis en le recoupant avec des normes pratiques de prix et de déploiement, l'estimation reste transparente et peut être révisée de manière claire lorsque de nouvelles preuves apparaissent.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché européen des véhicules à guidage automatique d'ici 2031 ?

Il est prévu d'atteindre 3,12 milliards USD, avec un CAGR de 10,78 % de 2026 à 2031.

Quel type de véhicule connaît la croissance la plus rapide ?

Les véhicules de ligne d'assemblage, soutenus par la fabrication automobile flexible, progressent à un CAGR de 11,21 % jusqu'en 2031.

Quelle technologie de navigation gagne des parts de marché ?

Le SLAM à caractéristiques naturelles se développe à un CAGR de 11,52 % à mesure que les opérateurs évitent les infrastructures fixes.

Pourquoi le secteur pharmaceutique adopte-t-il rapidement les AGV ?

Les mandats de chaîne du froid et la conformité aux bonnes pratiques de fabrication stimulent la demande, donnant au secteur pharmaceutique le CAGR d'utilisation finale le plus élevé à 11,82 %.

Quel pays offre les meilleures perspectives de croissance ?

Les Pays-Bas sont en tête avec un CAGR de 11,59 %, portés par les investissements dans l'automatisation des ports et du fret aérien.

Quel est le principal obstacle pour les PME ?

Les coûts d'intégration initiaux peuvent dépasser 400 000 EUR, prolongeant le délai de retour sur investissement au-delà de trois ans pour les opérateurs mono-site.

Dernière mise à jour de la page le: