Taille et part du marché européen de la télématique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

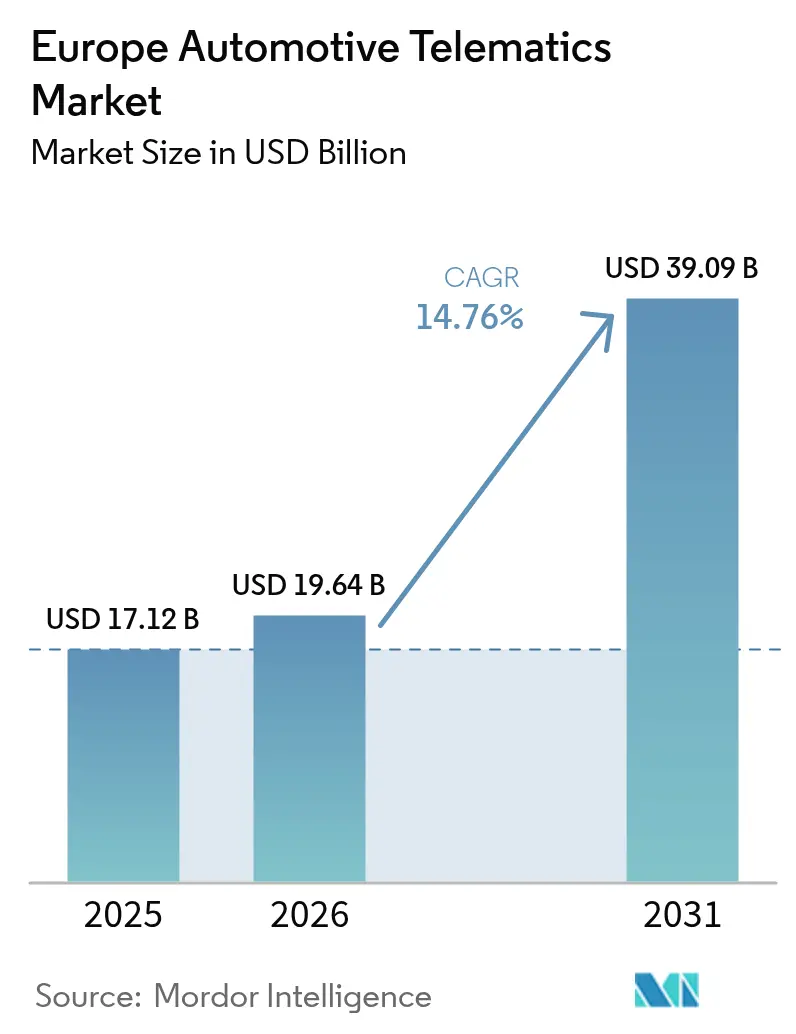

| Taille du marché de l'année de base (2025) | 17.12 Milliards de dollars |

| Taille du Marché (2026) | 19.64 Milliards de dollars |

| Taille du Marché (2031) | 39.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.76% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la télématique automobile par Mordor Intelligence

La taille du marché européen de la télématique automobile en 2026 est estimée à 19,64 milliards USD, en hausse par rapport à la valeur 2025 de 17,12 milliards USD, avec des projections pour 2031 s'élevant à 39,09 milliards USD, progressant à un TCAC de 14,76 % sur la période 2026-2031. L'élan se déplace de la connectivité en tant que différenciateur optionnel vers la connectivité en tant que référence réglementaire et catalyseur de revenus récurrents. Le mandat eCall de la Commission européenne garantit des modems installés en usine dans les nouveaux véhicules, transformant chaque voiture en un nœud producteur de données. Les opérateurs de flotte intègrent la télématique dans leurs tableaux de bord de durabilité à mesure que les zones à faibles émissions se multiplient, tandis que les assureurs accélèrent la tarification basée sur l'usage, qui aligne les primes sur le comportement de conduite en temps réel. Les constructeurs automobiles allemands ancrent l'échelle des plateformes, mais le Royaume-Uni progresse plus rapidement grâce à un écosystème mature de télématique assurantielle et à la flexibilité d'un banc d'essai post-Brexit. Sur le front des services, les modules de gestion de flotte demeurent le moteur de revenus principal, mais la communication véhicule-à-tout (V2X) et les mises à jour en direct (OTA) progressent fortement à mesure que les véhicules définis par logiciel deviennent l'axe stratégique central. L'intensité concurrentielle s'accroît à mesure que les équipementiers de rang 1, les opérateurs de télécommunications et les fournisseurs de services cloud convergent vers des opportunités de monétisation des données qui s'étendent bien au-delà du simple suivi d'actifs.

Principaux enseignements du rapport

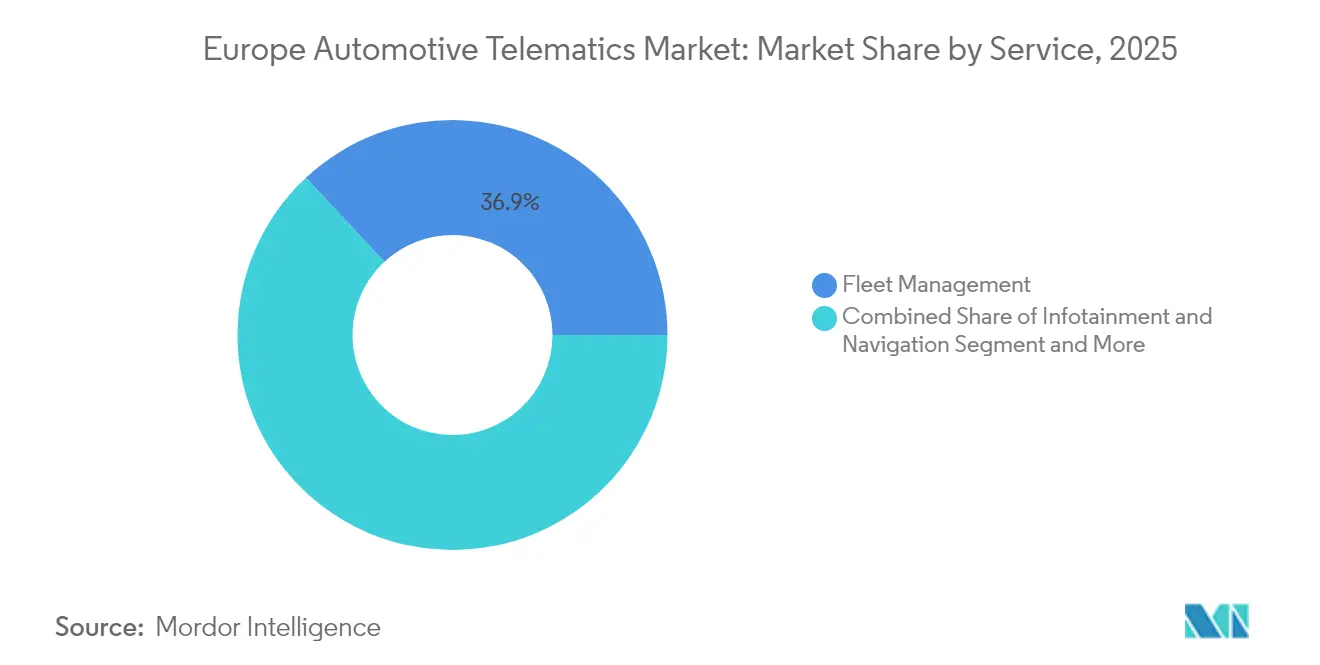

- Par service, la gestion de flotte détenait 36,94 % de la part de marché européen de la télématique automobile en 2025, tandis que la V2X et les mises à jour OTA devraient progresser à un TCAC de 16,95 % jusqu'en 2031.

- Par canal de vente, les systèmes installés par les équipementiers d'origine contrôlaient 79,71 % de la taille du marché européen de la télématique automobile en 2025 ; l'après-vente est le canal à la croissance la plus rapide avec un TCAC de 16,48 %.

- Par solution de connectivité, la télématique embarquée représentait 54,05 % de la part de marché européen de la télématique automobile en 2025, tandis que les architectures intégrant le smartphone progressent à un TCAC de 16,89 %.

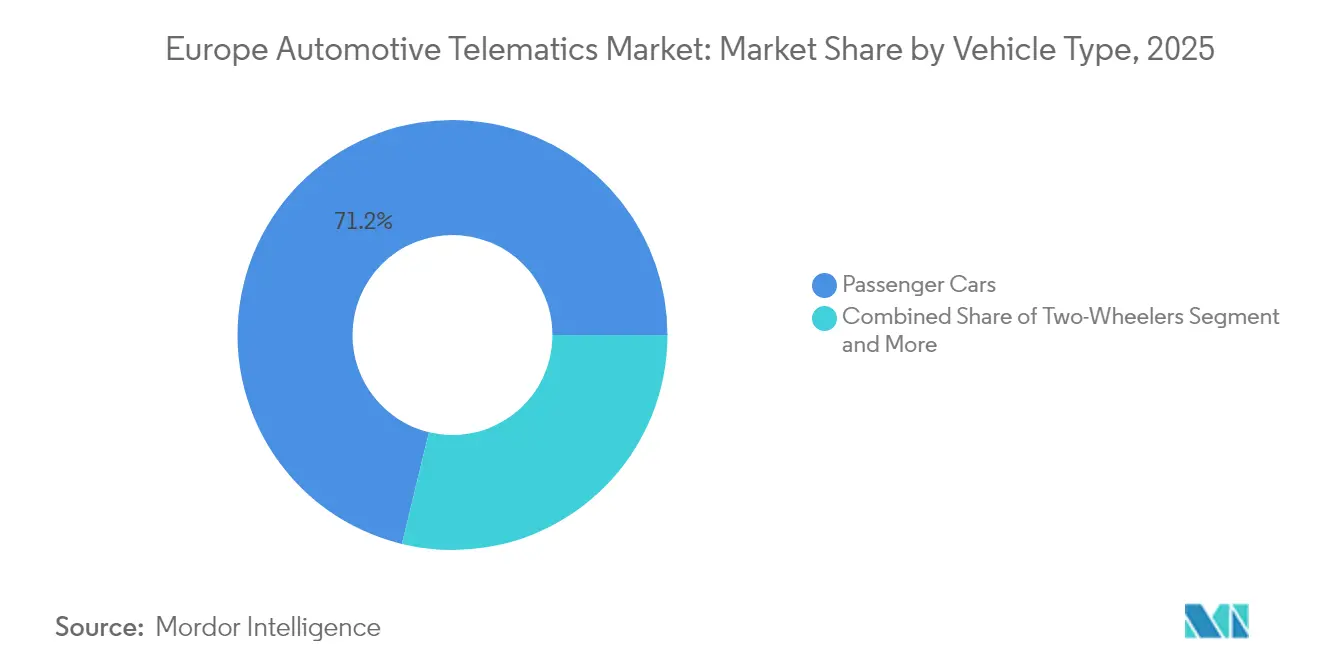

- Par type de véhicule, les voitures particulières ont généré 71,22 % du chiffre d'affaires 2025, mais les véhicules utilitaires légers devraient afficher un TCAC de 16,55 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de flotte représentaient 54,16 % de la demande en 2025 ; les compagnies d'assurance et de crédit-bail sont la cohorte à la croissance la plus rapide avec un TCAC de 17,09 %.

- Par pays, l'Allemagne était en tête avec 41,02 % de part de chiffre d'affaires en 2025, tandis que le Royaume-Uni devrait croître à un TCAC de 15,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la télématique automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de numérisation de la gestion de flotte | +2.8% | Allemagne, France, Royaume-Uni, Benelux, Pologne | Moyen terme (2-4 ans) |

| Déploiement de la 5G et de la V2X en Europe | +2.4% | Allemagne, France, Royaume-Uni, région nordique | Long terme (≥ 4 ans) |

| Vents porteurs du mandat eCall de l'UE et des exigences de sécurité | +2.1% | UE27, Royaume-Uni, Norvège, Suisse | Court terme (≤ 2 ans) |

| Dynamique des équipementiers en faveur des revenus issus des véhicules définis par logiciel | +2.3% | Allemagne, France, Royaume-Uni, Suède | Moyen terme (2-4 ans) |

| Forte demande en infodivertissement et navigation | +1.9% | Allemagne, Royaume-Uni, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Exigences de reporting CO₂ liées aux critères ESG | +1.6% | UE27, zones à faibles émissions des villes du Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vague de numérisation de la gestion de flotte

Les flottes européennes adoptent de plus en plus la télématique pour l'optimisation des itinéraires, l'évaluation des conducteurs et la maintenance prédictive. Ces efforts visent à lutter contre le vol de carburant, à minimiser les temps d'arrêt et à améliorer la satisfaction client. Les déploiements révèlent que la maintenance prédictive peut réduire significativement les arrêts non planifiés. De plus, le géorepérage rationalise les flux de preuve de livraison, contribuant à accélérer les cycles de facturation et à améliorer l'efficacité opérationnelle. Une récente enquête menée par une importante plateforme de gestion de flotte a mis en évidence qu'une part substantielle des gestionnaires de flotte européens envisagent d'élargir leur utilisation de la télématique dans un avenir proche. Leurs motivations incluent la nécessité de répondre à des réglementations sur les émissions plus strictes et d'améliorer la visibilité sur le retour sur investissement des véhicules électriques. La tendance à la consolidation des plateformes devient de plus en plus évidente, comme en témoigne l'acquisition d'une unité de mobilité par un fournisseur technologique afin d'intégrer matériel, connectivité et logiciel dans un contrat unique. Cette approche simplifie les processus d'intégration et réduit significativement le coût total de possession pour les acheteurs de flottes, en faisant une option plus attrayante pour les entreprises.

Déploiement de la 5G et de la V2X en Europe

Le mécanisme pour l'interconnexion en Europe a alloué des financements importants pour équiper des milliers de kilomètres d'autoroutes en unités de bord de route. Cet effort est conçu pour permettre le régulateur de vitesse adaptatif coopératif et le convoi routier, ce qui peut conduire à des réductions notables de la consommation de carburant des camions. Les corridors clés, tels que l'autoroute allemande et l'A10 française, sont à la pointe de la mise en œuvre de la C-V2X. Les équipementiers d'origine intègrent de manière proactive des jeux de puces avancés de Qualcomm et NXP dans les prochains modèles de véhicules afin de s'aligner sur les exigences réglementaires anticipées. En plus d'améliorer la sécurité, l'intégration de la technologie 5G, avec ses capacités de faible latence, soutient des applications innovantes telles que les navettes pilotées à distance et les diffusions dynamiques de limites de vitesse. Ces avancées renforcent davantage la justification d'investissements durables dans le développement des infrastructures.

Dynamique des équipementiers en faveur des revenus issus des véhicules définis par logiciel

Les constructeurs automobiles passent d'un regroupement de fonctionnalités à usage unique vers des abonnements logiciels récurrents délivrés via des pipelines OTA. Les marques premium monétisent déjà la puissance incrémentale, le stationnement avancé et la climatisation à distance en tant que services annuels ou mensuels [1]"eSync annonce Arm en tant que membre fondateur de l'eSync Alliance" eSync Alliance, esyncalliance.org. Cette stratégie repose sur un canal télématique bidirectionnel sécurisé qui prend en charge la gestion des droits, la facturation et l'activation rapide des fonctionnalités. Les premiers déploiements suggèrent que la maintenance prédictive peut réduire les réclamations sous garantie, et les revenus numériques récurrents constituent un amortisseur de marge à mesure que les bénéfices matériels s'érodent dans un marché en pleine électrification.

Vents porteurs du mandat eCall de l'UE et des exigences de sécurité

L'Union européenne exige que toutes les nouvelles voitures particulières et tous les nouveaux véhicules utilitaires légers soient équipés d'un module d'appel d'urgence automatique. Cette réglementation a conduit à ce qu'une part significative des nouveaux véhicules soit équipée du système[2]"Rapport de mise en œuvre de l'eCall 2024,", Commission européenne, ec.europa.eu. Le matériel qui prend en charge l'eCall sert également de fondation pour des services avancés, notamment la récupération de véhicule volé, le diagnostic à distance et la navigation par abonnement. À mesure que les consommateurs adoptent de plus en plus la connectivité permanente, ils se sont montrés davantage disposés à partager des données, permettant aux assureurs et aux gestionnaires de flotte d'accéder à la télémétrie de conduite en temps réel. La réglementation a également influencé les systèmes avancés d'aide à la conduite, car des composants tels que les récepteurs GNSS et les capteurs de choc issus de l'eCall sont désormais utilisés dans diverses fonctionnalités numériques. Après le Brexit, le Royaume-Uni a mis en œuvre un mandat similaire, assurant ainsi une cohérence réglementaire entre les principaux marchés européens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts de conformité au RGPD | -1.2% | UE27, Royaume-Uni, EEE | Court terme (≤ 2 ans) |

| Charge de rétrofit liée à l'extinction de la 2G/3G | -1.1% | Allemagne, Pays-Bas, Royaume-Uni, région nordique | Court terme (≤ 2 ans) |

| Coût élevé du matériel embarqté (nomenclature) dans les petites voitures | -0.9% | Europe méridionale et orientale | Moyen terme (2-4 ans) |

| Schémas de données OEM fragmentés | -0.7% | Opérateurs de flottes multiples à l'échelle paneuropéenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de conformité au RGPD

Les fournisseurs de télématique sont tenus d'intégrer des tableaux de bord de consentement, de mettre en œuvre le chiffrement lors du stockage et de la transmission des données, et de tenir des journaux d'audit étendus pendant une période prolongée, telle que le prescrit le Règlement général sur la protection des données (RGPD). Ces exigences juridiques et techniques augmentent considérablement les coûts des programmes, créant des défis pour les acteurs plus petits de l'après-vente qui manquent souvent des ressources ou des équipes dédiées pour assurer la conformité. De plus, le RGPD complique et allonge le processus de commercialisation, car des évaluations d'impact sur la vie privée doivent être réalisées avant le lancement de toute nouvelle initiative analytique ou de monétisation. Les entreprises qui obtiennent des certifications reconnues, telles que l'ISO 27001, et mettent en place des systèmes de gestion du consentement en temps réel peuvent séduire les flottes d'entreprise qui accordent la priorité à l'atténuation des risques. Toutefois, ces entreprises font face à des coûts opérationnels plus élevés, ce qui peut inciter les clients soucieux des coûts à se tourner vers des alternatives aux mesures de conformité moins strictes.

Charge de rétrofit liée à l'extinction de la 2G/3G

Les opérateurs de réseaux mobiles à travers l'Europe abandonnent les anciennes bandes 2G et 3G, rendant les unités télématiques héritées non fonctionnelles. Un nombre important de véhicules commerciaux nécessitent des remplacements de matériel, avec des coûts variables selon l'unité et les exigences d'installation. Les opérateurs de flotte plus petits retardent souvent ces mises à niveau, ne les priorisant que lorsque les équipements ne passent plus les inspections ou que les délais de conformité deviennent incontournables. La mise au rebut des systèmes télématiques obsolètes aggrave encore les préoccupations relatives aux déchets électroniques, ajoutant des défis de conformité environnementale à un processus de rétrofit déjà coûteux et gourmand en ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : ancres de performance et potentiel logiciel

La gestion de flotte représentait 36,94 % du chiffre d'affaires des services en 2025 et demeure la colonne vertébrale du marché européen de la télématique automobile. La proposition de valeur est concrète : le suivi en temps réel réduit le vol de carburant, le coaching des conducteurs prévient les accidents et l'optimisation des itinéraires raccourcit les fenêtres de livraison, améliorant collectivement la productivité des flottes et la satisfaction client. Les diagnostics et le pronostic arrivent ensuite, permettant aux flottes de passer d'une maintenance réactive à une maintenance basée sur l'état, réduisant ainsi les temps d'arrêt. Les modules de sécurité et de sûreté bénéficient de la base installée d'eCall, mais les marges se compriment à mesure que les fonctionnalités deviennent standard.

Les services V2X et OTA, bien que plus modestes aujourd'hui, sont les catégories à la croissance la plus rapide, avec un TCAC de 16,95 %. Les mises à jour OTA permettent aux constructeurs automobiles d'introduire de nouvelles fonctionnalités et correctifs de sécurité tout au long de la vie d'un véhicule, réduisant ainsi les coûts de rappel et générant des revenus récurrents. La V2X permet la conduite coopérative et les avertissements aux intersections, positionnant les véhicules comme des nœuds au sein d'un réseau de transport plus large. La croissance de la télématique assurantielle est concentrée dans les marchés à forte pénétration tels que le Royaume-Uni et l'Italie, où les politiques basées sur l'usage récompensent la conduite sécurisée par des primes réduites. À mesure que les services évoluent, la taille du marché européen de la télématique automobile pour les modules OTA devrait dépasser celle des fonctionnalités de sécurité héritées, soulignant un changement de plateforme du suivi vers la livraison continue de logiciels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de canal de vente : maîtrise en usine et agilité du rétrofit

La télématique installée par les équipementiers d'origine représentait 79,71 % du total des déploiements en 2025, portée par les mandats réglementaires et la nécessité pour les constructeurs automobiles de contrôler les empreintes de données. Les systèmes d'usine s'intègrent profondément au bus CAN, permettant le diagnostic à distance et les mises à jour sécurisées du micrologiciel par OTA. Cette intégration étroite protège également la propriété des données, prérequis indispensable aux modèles de services par abonnement.

L'après-vente se développe à un TCAC de 16,48 %, répondant aux flottes dotées de véhicules antérieurs à 2018 et séduisant les consommateurs sensibles aux coûts qui recherchent des réductions d'assurance sans acheter de nouveaux véhicules. Les dongles OBD-II prêts à l'emploi et les traceurs câblés coûtent environ un tiers des solutions des équipementiers d'origine et peuvent être mis à niveau plus rapidement. Avec l'élimination progressive des réseaux 2G/3G, de nombreux appareils après-vente hérités deviennent obsolètes, entraînant une préférence croissante pour les unités compatibles 4G/5G. Avec le temps, le marché devrait atteindre un équilibre, les équipementiers d'origine dominant une part significative tandis que le segment après-vente continue de répondre aux besoins de rétrofit. Cette tendance souligne l'interaction entre les exigences réglementaires et la demande de solutions adaptables au sein du marché européen de la télématique automobile.

Par solution de connectivité : fiabilité de l'embarqué face à l'économie du smartphone

La télématique embarquée détenait une part de 54,05 % en 2025, appréciée pour son indépendance vis-à-vis des smartphones des conducteurs et pour une intégration système plus approfondie permettant l'immobilisation à distance et les correctifs OTA sécurisés. La part de marché européen de la télématique automobile pour les unités embarquées bénéficie également des propositions de certification de cybersécurité imminentes qui favoriseront vraisemblablement les architectures à ancre de confiance matérielle.

Les approches intégrant le smartphone progressent à un TCAC de 16,89 % alors que les modèles d'entrée de gamme et les variantes de marchés émergents déchargent les charges de travail de navigation et d'assistant vocal vers les appareils grand public, économisant de 100 à 200 EUR par véhicule en coûts de calcul et d'antenne. Des conceptions hybrides émergent, dans lesquelles la télématique principale reste embarquée tandis que les applications d'infodivertissement se reflètent depuis les smartphones, créant une pile mixte équilibrant le contrôle des équipementiers d'origine et la familiarité des consommateurs. Les solutions raccordées répondent à des cas d'usage de niche, notamment la location, le covoiturage et la surveillance des conducteurs novices, mais se heurtent à des frictions d'utilisation et à des fonctionnalités limitées. À mesure que les réseaux 5G mûrissent, les stratégies embarquées et smartphone coexisteront. Néanmoins, le matériel embarqué restera probablement la colonne vertébrale pour la sécurité critique et la conformité réglementaire dans le marché européen de la télématique automobile.

Par type de véhicule : volume des voitures particulières et dynamique des VUL

Les voitures particulières ont dominé le marché, représentant 71,22 % du chiffre d'affaires en 2025. La forte croissance des immatriculations de véhicules, conjuguée à une adoption significative des abonnements d'infodivertissement, tire cette tendance. Les acheteurs privilégient les fonctionnalités de navigation et de sécurité, faisant des véhicules utilitaires sport et des véhicules multifonctions les choix les plus populaires pour les voyages en famille. En revanche, les navetteurs urbains, plus sensibles aux coûts, préfèrent les berlines à hayon et les berlines classiques. Ces types de véhicules s'appuient souvent sur des solutions de mise en miroir par smartphone comme alternative économique aux services par abonnement.

Les véhicules utilitaires légers (VUL) affichent la croissance la plus rapide, avec un TCAC de 16,55 %, portée par la croissance du commerce électronique et les opérateurs de livraison du dernier kilomètre qui nécessitent un routage en temps réel et une preuve de livraison géorepérée. Les poids lourds, bien que moins nombreux, requièrent des dépenses par unité plus élevées en raison des mandats tachygraphes et des rendements de l'optimisation du carburant. Les deux-roues restent en dessous de 10 % de pénétration, mais les initiatives des assureurs en Italie et en France suggèrent un marché latent pour les produits basés sur l'usage récompensant la conduite sécurisée. L'adoption accélérée des VUL continuera de tirer la croissance globale de la taille du marché européen de la télématique automobile à mesure que les volumes de colis augmentent et que la logistique urbaine resserre les fenêtres de livraison.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : échelle opérationnelle et innovation en matière de tarification du risque

Les opérateurs de flotte ont contribué à 54,16 % de la demande en 2025, s'appuyant sur la télématique d'entreprise pour intégrer la gestion des entrepôts, les stocks en flux tendu et l'équilibrage de charge multimodal. Les grands groupes logistiques utilisent les diagnostics prédictifs pour minimiser les temps d'arrêt et améliorer l'utilisation des actifs dans un environnement marqué par les pénuries de conducteurs et la volatilité des prix du carburant.

Les compagnies d'assurance et de crédit-bail sont les leaders de croissance, avec un TCAC de 17,09 %, portées par une souscription basée sur l'usage qui aligne le risque sur les données de conduite réelles plutôt que sur des moyennes démographiques. Les assureurs européens signalent une fréquence des sinistres inférieure de 15 % à 20 % parmi les assurés en télématique, justifiant des réductions de primes qui attirent les conducteurs jeunes et urbains. Les consommateurs privés génèrent un chiffre d'affaires par véhicule plus faible en raison de l'attrition des abonnements à l'expiration des essais gratuits. Pourtant, les prestataires de mobilité — tels que les flottes d'autopartage et de covoiturage — ne peuvent pas fonctionner sans télématique permettant l'accès sans clé et la facturation à la minute. Les initiatives réglementaires visant à établir un espace de données de mobilité pourraient standardiser l'accès aux données anonymisées, amplifiant les effets de réseau et soutenant les segments d'utilisateurs finaux à forte croissance au sein du marché européen de la télématique automobile.

Analyse géographique

L'avantage d'échelle de l'Allemagne en matière de production et d'écosystèmes de fournisseurs soutient sa part de 41,02 % du marché européen de la télématique automobile. La plateforme Cariad de Volkswagen, développée en interne, est conçue pour unifier les données entre ses diverses marques dans un délai spécifique. Cette initiative vise à créer un canal rationalisé pour les mises à jour OTA et les systèmes de paiement en voiture, améliorant ainsi l'efficacité opérationnelle et l'expérience utilisateur. BMW a annoncé une croissance significative de ses revenus issus des logiciels et des services, portée par l'adoption croissante de ses abonnements ConnectedDrive, qui continuent de gagner en dynamisme sur le marché. Par ailleurs, Daimler Truck's Fleetboard connecte un nombre substantiel de véhicules, intégrant la télématique avec des systèmes de sécurité propriétaires pour fournir des solutions de gestion de flotte complètes et verticalement intégrées.

Le Royaume-Uni progresse à un TCAC de 15,42 %, porté par un écosystème mature de télématique assurantielle et un bac à sable réglementaire qui accélère les essais de véhicules connectés et autonomes. Le programme LittleBox d'Admiral Group surveille un nombre significatif de véhicules, offrant des réductions de primes substantielles pour encourager les comportements de conduite sécurisée. L'extension de la Zone à ultra-faibles émissions de Londres a accru la nécessité du suivi des émissions en temps réel. Cette évolution a stimulé la demande de solutions de télématique en rétrofit, notamment parmi les flottes de livraison et de service urbaines visant à se conformer à des normes d'émissions plus strictes.

La France, l'Italie et l'Espagne renforcent collectivement la croissance grâce à l'application des zones d'émissions et à l'innovation des assureurs. Stellantis propose un poste de conduite télématique unifié pour sa large gamme de véhicules commerciaux, et les politiques d'utilisation flexible de Generali trouvent un écho auprès des automobilistes urbains à faible kilométrage. Les leaders du secteur de la messagerie en Espagne déploient la télématique pour naviguer dans les centres-villes piétonnisés, tandis que l'Italie est pionnière en matière de télématique moto pour réduire les taux d'accidents élevés. L'Europe de l'Est rattrape son retard à mesure que les fonds de l'UE soutiennent les corridors 5G, positionnant la Pologne comme un hub logistique qui exige des flux de preuve de livraison en temps réel. L'adoption en Russie reste limitée, mais des géants locaux tels que Yandex développent des plateformes domestiques pour compenser partiellement les contraintes d'importation.

Paysage concurrentiel

Une concentration concurrentielle modérée caractérise le marché : les principaux fournisseurs — Continental, Bosch, TomTom, Geotab et Verizon Connect — détiennent une part significative du chiffre d'affaires. Les équipementiers de rang 1 capitalisent sur leur présence matérielle en regroupant la télématique avec les capteurs ADAS, ce qui renforce davantage leurs relations avec les équipementiers d'origine. Geotab, une plateforme pure-play, s'est distinguée par ses analyses cloud avancées, qui agrègent les données de flottes multiples marques. Cette capacité lui a permis de décrocher des contrats avec des acteurs majeurs du secteur automobile. Pendant ce temps, les géants des télécommunications tels que Vodafone Automotive et Orange Business Services tirent parti de leur propriété de réseau pour proposer des solutions groupées de connectivité et de télématique à grande échelle. Parallèlement, les hyperscalers cloud gagnent en traction avec leurs lacs de données clés en main, s'alignant sur les stratégies évolutives des véhicules définis par logiciel.

La plateforme CAEdge de Continental est à l'avant-garde de l'innovation en matière de calcul en périphérie, permettant le traitement local de la fusion de capteurs, ce qui réduit significativement les coûts cloud et minimise la latence [3]"Lancement de la plateforme CAEdge,", Continental AG, continental-press.com. Pour répondre aux exigences de résidence des données et améliorer la rapidité des services, Verizon Connect a établi un centre de données en Europe, répondant aux besoins des clients régionaux.

L'axe de différenciation se déplace du matériel vers des algorithmes logiciels avancés. Ces algorithmes sont à l'origine d'innovations telles que les jumeaux numériques, la prédiction des défaillances de composants et la création de marchés de données sécurisés. Les fournisseurs disposant de certifications reconnues et d'une conformité claire aux réglementations sur la protection des données non seulement sécurisent des contrats d'entreprise et gouvernementaux, mais bâtissent également un avantage réglementaire solide. Des opportunités émergentes sont visibles dans des domaines tels que la télématique assurantielle pour deux-roues et les flottes d'autopartage. Ces secteurs, qui exigent une facturation précise et une détection automatisée des dommages, présentent un potentiel de croissance significatif pour les fournisseurs agiles capables de monter rapidement en puissance et de surpasser les concurrents établis.

Leaders du secteur européen de la télématique automobile

Robert Bosch GmbH

Continental AG

Vodafone Automotive

TomTom International BV.

Octo Group S.p.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Polestar a dévoilé Fleet Telematics, un service de pointe conçu pour superviser et améliorer les flottes de véhicules électriques. Ce service offre des données en temps réel et des informations exploitables, assurant une intégration fluide sans nécessiter de matériel supplémentaire ni de coûts d'installation. En collaboration avec les partenaires Echoes, Geotab et High Mobility, Polestar Fleet Telematics dote les opérateurs de flotte de données véhicule en temps réel et d'analyses d'utilisation pour améliorer l'efficacité.

- Juin 2025 : Dans une démarche stratégique, Targa Telematics a noué un partenariat avec Volvo Cars pour exploiter les données des véhicules Volvo à travers l'Europe. Cette collaboration permet à Targa Telematics d'intégrer directement les flux de données de divers modèles Volvo dans sa plateforme. Le partenariat vise à développer des services de mobilité connectée innovants en exploitant des informations telles que la distance parcourue, la consommation de carburant, les coordonnées GPS, les données des véhicules électriques et les fonctionnalités à distance telles que le verrouillage et le déverrouillage. Toutes ces avancées sont mises en œuvre en garantissant le plein respect des réglementations en matière de confidentialité et de sécurité.

Périmètre du rapport sur le marché européen de la télématique automobile

Le périmètre comprend la segmentation par service (infodivertissement et navigation, gestion de flotte, sécurité et sûreté, diagnostics et pronostics, télématique assurantielle et mises à jour V2X et OTA), type de canal de vente (équipement d'origine et après-vente), solution de connectivité (embarquée, intégrant le smartphone et raccordée/portable), type de véhicule (deux-roues, voitures particulières, VUL et VUL moyens et lourds), utilisateur final (consommateurs privés, opérateurs de flotte, compagnies d'assurance et de crédit-bail, prestataires d'autopartage et de mobilité). L'analyse couvre également la segmentation au niveau des pays, notamment l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie et le reste de l'Europe. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Infodivertissement et navigation |

| Gestion de flotte |

| Sécurité et sûreté |

| Diagnostics et pronostics |

| Télématique assurantielle |

| V2X et mises à jour OTA |

| Équipement d'origine |

| Après-vente |

| Embarquée |

| Intégrant le smartphone |

| Raccordée / Portable |

| Deux-roues | |

| Voitures particulières | Berlines à hayon |

| Berlines | |

| Véhicules utilitaires sport | |

| Véhicules multifonctions | |

| Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds |

| Consommateurs privés |

| Opérateurs de flotte |

| Compagnies d'assurance et de crédit-bail |

| Prestataires d'autopartage et de mobilité |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par service | Infodivertissement et navigation | |

| Gestion de flotte | ||

| Sécurité et sûreté | ||

| Diagnostics et pronostics | ||

| Télématique assurantielle | ||

| V2X et mises à jour OTA | ||

| Par type de canal de vente | Équipement d'origine | |

| Après-vente | ||

| Par solution de connectivité | Embarquée | |

| Intégrant le smartphone | ||

| Raccordée / Portable | ||

| Par type de véhicule | Deux-roues | |

| Voitures particulières | Berlines à hayon | |

| Berlines | ||

| Véhicules utilitaires sport | ||

| Véhicules multifonctions | ||

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par utilisateur final | Consommateurs privés | |

| Opérateurs de flotte | ||

| Compagnies d'assurance et de crédit-bail | ||

| Prestataires d'autopartage et de mobilité | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché européen de la télématique automobile devrait-il croître d'ici 2031 ?

Il devrait se développer à un TCAC de 14,76 %, passant de 17,12 milliards USD en 2025 à 39,09 milliards USD d'ici 2031.

Quel pays génère actuellement le chiffre d'affaires télématique le plus élevé en Europe ?

L'Allemagne est en tête avec 41,02 % du chiffre d'affaires régional 2025, portée par les grandes plateformes des équipementiers d'origine et les denses réseaux de fournisseurs de rang 1.

Pourquoi les véhicules utilitaires légers adoptent-ils la télématique si rapidement ?

La croissance de la livraison du dernier kilomètre exige des fonctions de routage en temps réel et de preuve de livraison, propulsant la télématique des VUL à un TCAC de 16,55 %.

Qu'est-ce qui motive la montée en puissance des services de mises à jour OTA ?

Les constructeurs automobiles considèrent les mises à jour OTA comme la colonne vertébrale des revenus issus des véhicules définis par logiciel, permettant une livraison continue de fonctionnalités sans passer par les concessions automobiles.

Dernière mise à jour de la page le: